글로벌 RWA 규제 관행 및 대표 프로젝트 – 전통 금융 관점에서 본 RWA 시리즈의 두 번째 부분

- 核心观点:RWA代币化重塑全球金融版图。

- 关键要素:

- 美国、欧盟、香港形成三大合规体系。

- 合规发行需KYC/AML与资产托管分离。

- 机构资金主导,TVL年增超800%。

- 市场影响:解锁万亿级传统资产链上流动性。

- 时效性标注:长期影响

실물자산(RWA)의 토큰화는 부동산, 채권, 미술품, 심지어 공급망 채권과 같은 전통 자산을 블록체인에 통합하여 24시간 국경 간 흐름과 분산 투자를 가능하게 함으로써 세계 금융 환경을 재편하고 있습니다. 그러나 순수한 암호화폐 자산과는 달리, RWA는 본질적으로 "온체인 증권화"이며, 그 기반 현금 흐름은 실물 자산의 법적 권리와 밀접하게 연관되어 있습니다. 따라서 불법 자금 조달, 증권법 위반, 그리고 국경 간 자본 통제와 관련된 위험을 피하기 위해 규정을 준수하는 프레임워크 내에서 발행되어야 합니다.

규정을 준수하지 않는 플랫폼은 기술적 진입 장벽이 낮지만, 규제 위반 가능성이 높습니다. 예를 들어 미국 증권거래위원회(SEC)는 대부분의 토큰화된 부동산을 미등록 증권으로 간주하고, 중국 본토는 무허가 위험자산(RWA)을 불법 공모로 간주하여 프로젝트 실패 또는 자산 동결로 이어질 수 있습니다. 반대로, 규정을 준수하는 플랫폼은 KYC/AML 투명성, 보관 및 청산 분리, 정기 감사, 정보 공개 메커니즘을 통해 기초 자산의 진위성과 투자자 보호를 보장하여 은행, 자산운용사 및 기타 기관으로부터 자금을 유치하고, 1조 달러 규모의 유동성 블루오션을 진정으로 열어줍니다.

현재 전 세계적으로 홍콩(SFC 가상자산 샌드박스 + 스테이블코인 규제), EU의 MiCA, 그리고 미국(SEC Reg A+/D 면제 + 와이오밍 SPDI 라이선스)을 필두로 세 가지 주요 규제 시스템이 등장했습니다. 싱가포르(MAS 결제 서비스 라이선스 + 펀드 수준 RWA 면제)와 UAE(ADGM 디지털 자산 프레임워크)와 같은 2차 규제 시스템 또한 활발하게 발전하고 있습니다. 본 글과 후속 글에서는 이러한 관할권의 규제 논리, 대표적인 프로젝트, 그리고 재현 가능한 경로를 분석하여 중국 본토 기업의 해외 진출과 글로벌 기관의 시장 진출에 실질적인 지침을 제공할 것입니다.

추천 자료: " RWA의 중요성, 장점 및 가치 - 전통적인 금융 관점에서 본 RWA에 대한 시리즈의 1부 "

글로벌 RWA 시장 규제 상황

2025년은 글로벌 실물자산(RWA) 규제에 있어 중요한 전환점이 되었습니다. 미국의 GENIUS 스테이블코인법과 홍콩의 스테이블코인 조례의 연이은 시행은 규제가 단편화에서 통합된 체계로 전환되었음을 의미합니다. 미국의 GENIUS 법의 핵심은 결제 시스템을 현대화하고 달러의 패권을 강화하는 것이며, 이는 미국 재무부 채권에 대한 수조 달러의 수요를 창출할 것으로 예상됩니다. 반면 홍콩은 "가치 기반 규제" 원칙을 통해 혁신을 추진하여 홍콩의 모든 달러 연동 스테이블코인을 포괄하고 국경 간 관할권 확장을 달성했습니다.

미국: 기관 주도 + 규제 샌드박스 기반 규정 준수 혁신

미국 실물자산(RWA) 시장은 "기관 주도적 리더십과 규제 샌드박스 기반 컴플라이언스 혁신"을 특징으로 하며, 이는 세계 다른 지역의 개인 투자자 중심 또는 정책 실험 모델과 차별화됩니다. 블랙록, 피델리티, 프랭클린 템플턴과 같은 전통적인 자산운용 대기업들은 RWA를 "온체인 ETF"로 보고 있으며, 시장 자산 배분의 86%가 기관 펀드에서 발생하고 있습니다. 이는 월가의 온체인 금융 시스템 재편을 단적으로 보여주는 사례입니다.

미국 RWA 규제는 여전히 주로 SEC 주도로 이루어지고 있으며, CFTC는 상품형 자산에 대한 보완적인 감독을 제공합니다. 아직 전담 연방 법률은 제정되지 않았지만, 2025년에 시행될 것으로 예상되는 여러 법률은 규제의 초점이 "집행 우선"에서 "규칙 중심"으로 전환되고 있음을 시사합니다. SEC는 토큰화 자산의 보안 상태를 판단하기 위해 Howey 테스트를 계속 사용하여 KYC/AML 투명성과 투자자 보호를 강조하고 있습니다. 면제 프레임워크(예: 주 법률 면제 Reg A+)는 발행 기준을 낮추고 유동성을 높이며(TVL 800% 증가), TradeFi와 DeFi를 연결합니다. 동시에, Crypto Task Force 샌드박스 메커니즘이 2025년 5월에 시범 운영되어 RWA 발행 및 수탁 테스트 전반에 걸쳐 지원을 제공할 예정입니다. 주 차원에서는 와이오밍주의 SPDI 헌장과 Reg A+ 면제가 블루스카이 법률을 효과적으로 우회하여 중소 규모 발행사의 규정 준수 장벽을 낮출 예정입니다. 그러나 연방과 주 규정의 분산화는 여전히 국경 간 무역과 혁신에 장애물이 되고 있습니다. 제도적 참여도는 높은 반면, 준수 비용은 여전히 엄청나게 높습니다.

2025년에 통과된 3개의 법안은 RWA 규정에 있어 역사적인 전환을 의미하며, "회색 시행"에서 "명확한 규칙"으로 전환되어 수조 달러 상당의 온체인 자산에 대한 규정 준수 경로가 직접적으로 열렸습니다.

- GENIUS법(7월): 스테이블코인 담보를 규제하고, RWA를 지원 자산으로 지원하며, 미국 달러의 온체인 앵커링을 강화합니다. RWA는 스테이블코인의 "공식적인 지원"이 되어 토큰화된 정부 채권, 사적 신용, REIT 등이 USDC/USDT 준비금으로 사용될 수 있도록 합니다.

- 명확성법은 디지털 자산 증권/상품의 분류를 명확히 하여 Howey 테스트와 관련된 불확실성을 줄였습니다. 부동산/채권 토큰화가 "상품 기반 RWA"로 명시적으로 분류되는 경우 SEC 등록 대신 CFTC 신고만 필요하며, 이를 통해 규정 준수 비용이 60% 절감 되고 소규모 발행자가 시장에 진출할 수 있게 되었습니다.

- CBDC 감시 방지 국가법: 중앙은행 디지털 화폐 모니터링 제한, 민간 RWA 생태계 '감시 해제' : BlackRock BUIDL과 같은 펀드는 실시간 CBDC 추적을 우회하여 기관의 개인 정보를 보호하고 , 고액 자산가와 국가 자금을 유치하고, 달러의 온체인 패권을 역으로 강화할 수 있습니다.

미국 RWA 규정 준수 프레임워크의 장점은 강력한 투자자 보호, 통제 가능한 혁신 공간, 그리고 달러 유동성의 글로벌 도달 범위에 있습니다. 엄격한 정보 공개 및 수탁 분리 메커니즘은 사기 위험을 크게 줄여 지속적인 기관 투자를 유치합니다. 면제 경로와 샌드박스의 병행 시행은 효율성과 규정 준수의 균형을 이루며, 토큰화된 국채가 DeFi의 "무위험 금리"의 벤치마크가 되도록 촉진합니다. GENIUS Act에서 승인한 달러 기반 스테이블코인과 RWA의 결합은 글로벌 온체인 금융에서 미국의 가격 책정 및 표준 설정 권한을 더욱 공고히 합니다. 통합 연방법 제정의 돌파구는 아직 마련되지 않았지만, 미국 모델은 RWA가 시범 사업에서 주류 사업으로 전환하는 데 있어 복제 가능한 모델을 제공하며, 30조 달러 규모의 온체인 전통 자산의 잠재력을 열어줄 것으로 예상됩니다.

유럽: MiCA 프레임워크 내 통합 혁신

EU의 실물자산(RWA) 규제는 "암호자산 시장 규제(MiCA)"를 중심으로 하며, 단편화된 국가별 규정에서 통합된 국경 간 프레임워크로의 전환을 의미합니다. 2025년 11월 현재 MiCA가 완전히 발효되어 RWA 토큰화에 대한 명확한 경계를 제공하고 시범 단계에서 대규모 도입으로 시장을 확대하고 있습니다. EU는 2025년 말까지 500억 유로에 이를 것으로 예상되는 전 세계 RWA 시장 TVL의 약 25%를 차지하며, 이는 주로 MiCA의 "패스포트" 메커니즘의 수혜를 받고 있습니다. 이 메커니즘을 통해 단일 권한으로 27개국을 관리할 수 있습니다. 미국 증권거래위원회(SEC)의 증권 중심 접근 방식과 달리, MiCA는 기술적 중립성과 소비자 보호를 강조하며, RWA를 자산 참조 토큰(ART, 부동산/상품 기반 토큰 등) 또는 전자화폐 토큰(EMT, 유로화 연동 스테이블코인 등)으로 분류합니다.

MiCA는 2023년 4월 승인되었으며, 2025년부터 본격 시행될 예정입니다. 핵심 요건으로는 백서 공개, 준비금 감사, KYC/AML 투명성 등이 있습니다. 대표적인 프로젝트로는 Centrifuge의 RWA 신용 풀(독일, MiCA + ELTIF 2.0 준수, TVL 10억 유로 초과), Tiamonds의 보석 토큰화(룩셈부르크, 2025년 MiCA 발행 라이선스 획득), 그리고 Societe Generale의 유로 스테이블코인 프로젝트(프랑스, ARTs 프레임워크 하에 발행) 등이 있습니다.

EU 프레임워크는 통일성, 위험 지향성, 그리고 혁신 샌드박스를 특징으로 합니다. MiCA의 "단일 규칙 세트"는 국가 간 장벽을 제거하고, DLT 시범 프로그램은 기존 청산 요건의 면제를 허용하고 종단 간 테스트를 지원합니다. DORA는 RWA 보관 분리를 보장하기 위해 ICT 위험 관리를 도입합니다. DORA의 장점은 다음과 같습니다.

(1) 여러 국가에서 국경 간 효율성이 높고 규정 준수 비용이 절감됩니다(미국의 분산된 주 단위 시스템과 비교하여 30~50% 절감).

(2) 강력한 투자자 보호, 의무적 공개 및 투명한 준비금은 TradeFi 펀드를 유치하며, 기관 할당은 2025년까지 65%로 증가할 것으로 예상됩니다.

(3) ERC-3643 등 표준을 준수하는 혁신 친화적이고 기술 중립적인 디자인으로 부동산(40% 차지)에서 민간신용까지 RWA 확장을 촉진합니다.

중동: VARA 프레임워크에 따른 혁신 허브

중동의 실물자산(RWA) 규제는 "다중 구역 샌드박스 + 석유 부에 의한 글로벌 도달" 모델을 중심으로 하며, 지역 선구국인 아랍에미리트(UAE)를 중심으로 사우디아라비아(KSA)와 바레인의 시범 프로그램을 통해 보완됩니다. 2025년 11월 기준 중동 RWA 시장의 TVL(총 가치)은 약 250억 달러에 달했으며, UAE가 70% 이상(170억 달러)을 차지합니다. 이는 주로 VARA의 포괄적인 법률과 DIFC/ADGM의 영미법 기반 샌드박스 덕분에 부동산(45%), 금, 펀드의 토큰화가 촉진되었습니다. EU MiCA의 통합 여권과는 달리, 중동은 "경쟁적 자유무역지대"를 강조합니다. UAE의 72개 자유무역지대(DIFC, ADGM 등)는 세금 면제와 신속한 승인 혜택을 통해 글로벌 기관을 유치하고 있으며, 비전 2030 프레임워크에 따른 사우디 SAMA 샌드박스는 이슬람 금융 RWA에 초점을 맞추고 있습니다.

중동의 RWA 규정은 단편화되어 있지만 효율적이며, UAE가 2025년 입법 추진을 주도하고 있습니다. VARA(두바이 가상자산 규제청)는 5월에 가상자산 발행 규정집을 개정하여 RWA를 자산 참조 가상자산(ARVA)으로 분류하고, 발행자가 150만 디르함(약 40만 8천 달러) 또는 준비 자산의 2%를 보유하도록 요구하며, 매월 독립적인 감사 및 KYC/AML 침투를 의무화했습니다. DFSA(두바이 금융서비스청)는 3월 17일 토큰화 규제 샌드박스 지침을 발표하여 RWA 테스트를 처음으로 명시적으로 포함시켰으며, 혁신 테스트 라이선스(ITL)에 따른 종단 간 파일럿(암호화폐/법정화폐 토큰 제외)을 허용했습니다. ADGM(아부다비 글로벌 마켓)은 최초의 토큰화된 미국 국채 펀드(Realize T-BILLS 펀드)를 출시했으며, SCA(증권상품청)는 채권/주식과 같은 증권형 RWA를 규제합니다. 사우디아라비아의 SAMA 샌드박스는 통제된 실험을 지원하고, CMA(자본시장청)는 자본시장법에 자산담보부 토큰을 포함할 예정입니다. 바레인의 CBB는 디지털 뱅킹 RWA에 중점을 둔 명확한 샌드박스를 제공합니다. 대표적인 프로젝트로는 Tiamonds의 젬 토큰화(VARA 허가형), Centrifuge의 사우디 SAMA 샌드박스 신용 풀 확대, Goldman Sachs UAE의 세 가지 RWA 파일럿 프로젝트(부동산/수쿠크) 등이 있습니다.

중동 프레임워크는 다중 관할권 유연성, 샌드박스 우선권, 그리고 혁신적인 지원이 특징입니다. VARA/DFSA/ADGM은 "원스톱" 승인 경로를 제공하고, ERC-3643 표준은 이체 제한 및 에스크로 분리를 내장하고 있으며, SAMA 샌드박스는 이슬람 규정 준수(예: 수쿠크 토큰화)를 강조합니다. 전반적인 장점은 다음과 같습니다.

(1) 낮은 문턱값과 빠른 속도, 샌드박스 면제 일부공개로 스타트업 유치 효과(미국 Reg A+ 주 단위 심사 대비 40% 시간 단축)

(2) 석유 펀드 레버리지, 국가부채펀드가 배분의 60%를 차지하여 유동성을 촉진(UAE TVL은 연간 300% 증가).

(3) 영미법 체계와 TradFi를 호환하는 글로벌 브리징으로 ERC 표준과 호환되어 국경 간 DeFi에 적합합니다.

싱가포르: 유연한 샌드박스 하의 아시아 시험장

싱가포르의 실물자산(RWA) 규제는 싱가포르 통화청(MAS)이 주도하는 "샌드박스 기반 + 국경 간 협력적 점진적 상용화" 모델을 중심으로 하며, 아시아 태평양 지역 RWA 혁신 허브로 자리매김하고 있습니다. 싱가포르 RWA 시장은 펀드 토큰화(40%), 채권, 부동산에 중점을 두고 있으며, 다중 통화 시범 운영을 지원합니다. 중동의 자유무역지대인 VARA와 달리, 싱가포르는 "규제 + 기술 중립성"을 강조하며, 2022년 출범 예정인 Project Guardian을 통해 TradeFi와 DeFi를 통합하여 엔드 투 엔드 테스트를 수행합니다. MAS는 RWA를 자본시장상품(CMP) 또는 자산담보부토큰(ABT)으로 분류하며, 순수 상품(상품거래법의 규제 대상)은 제외합니다.

MAS RWA 규정은 기존 증권 프레임워크에 의존하며 2025년 상용화를 가속화합니다. DTSP(디지털 토큰 서비스 제공자) 프레임워크는 6월 30일에 발효되어 해외 서비스로 영토 관할권을 확대하고 AML/CFT 및 사용자 보호를 강조했지만 "매우 제한적인" 라이선스(연간 수수료 10,000싱가포르 달러, 전환 기간 없음)로 제한됩니다. Project Guardian은 6개의 암호화폐 자산을 포괄하는 15개 이상의 시험 운영으로 확장되었습니다. 11월에 시작된 Global Layer 1(GL1) 이니셔티브는 BNY Mellon, JP Morgan, DBS 및 MUFG와 협력하여 블록체인 플랫폼을 표준화했습니다. 8월에 업데이트된 MAS Sandbox Plus는 일부 정보 공개를 면제하고 펀드 수준의 RWA를 지원했습니다. IRAS 세금 규정은 토큰을 과세 대상 증권으로 취급합니다. 대표적인 프로젝트는 다음과 같습니다. InvestaX 플랫폼(MAS CMS/RMO 라이선스, 토큰화된 VCC 펀드, AUM 10억 달러 초과); 프랭클린 온체인 미국 정부 자금 기금(가디언 파일럿), 도이체은행과 메멘토의 ZK 체인 RWA 인프라 등

싱가포르 프레임워크는 기능 중심 접근 방식, 샌드박스 우선 접근 방식, 그리고 표준화된 인프라를 특징으로 합니다. 증권선물법(SFA)에 따라 RWA는 증권으로 간주되어 CMS(자본시장서비스) 및 RMO(공인시장운영자)의 라이선스가 필요합니다. ERC-3643 표준은 KYC/AML 전송 제한 및 수탁 서비스 분리 기능을 포함하고 있으며, GL1 툴킷은 상호운용성을 지원합니다. 장점은 다음과 같습니다.

(1) 혁신 친화적인 샌드박스 면제는 임계값을 낮춥니다(분할된 미국 Reg A+와 비교하여 테스트 주기가 50% 단축됩니다).

(2) 기관 유치: Guardian의 협력은 글로벌 은행을 포괄하며, 기관 할당은 70%를 차지합니다.

(3) 국경 간 방사선, 다중 통화 지원 및 유동성 개선을 위한 양해각서(TVL은 전년 대비 300% 증가).

홍콩: SFC 듀얼 트랙 샌드박스 하의 아시아 태평양 지역의 규정 준수 교두보

홍콩은 독특한 금융 허브 지위와 개방적인 규제 환경을 바탕으로 중국 본토와 글로벌 실물자산(RWA) 시장을 연결하는 가교 역할을 하며, 활기찬 거래 시장과 혁신 주도 성장을 핵심으로 하는 "아시아의 월스트리트"로 자리매김하고 있습니다. 홍콩의 실물자산 규제는 증권선물위원회(SFC)와 홍콩금융관리국(HKMA)이 공동으로 주도하는 "아시아 태평양 지역 진출 교두보로서 SFC 이중 트랙 샌드박스 + 스테이블코인 규제"를 중심으로 하며, 중국 본토와 전 세계를 연결하는 RWA 규제 준수 허브로 자리매김하고 있습니다. 특성 중심적인 싱가포르의 MAS와는 달리, 홍콩은 유동화 방식을 강조하며, 실물자산을 증권선물조례(SFO) 체계에 일관되게 통합하고, 이를 "구조화 상품" 또는 "집합투자기구"(CIS)로 분류하며, 이중 샌드박스를 통해 종단 간 테스트를 실시합니다.

2025년 6월 26일, 홍콩 특별행정구 정부는 "LEAP" 프레임워크를 도입한 "홍콩 디지털 자산 개발 정책 선언 2.0"을 발표했습니다. 이 정책은 법적 규제 최적화, 토큰화 자산 유형 확대(국채, 부동산, 귀금속 등), 부문 간 협력 촉진, 그리고 인재 육성에 중점을 두고 있습니다. 2025년 8월 1일 발효된 "스테이블코인 조례"는 EU의 MiCA 기능 규제 및 싱가포르의 단계별 라이선스 모델과는 달리 "가치 기반 규제" 원칙을 채택합니다. 이 조례는 발행 기관의 소재지와 관계없이 홍콩 달러 연동 스테이블코인에 대한 포괄적인 규제를 시행하여 국경 간 관할권을 확대합니다. 이 조례는 엄격한 준비금 관리, 환매 메커니즘 및 위험 관리를 요구하며, 첫 번째 라이선스는 2026년 초 발급될 예정입니다. 이러한 정책은 RWA 토큰화에 대한 명확한 규정 준수 경로를 제공하여 글로벌 경쟁력을 강화합니다.

홍콩은 2025년 8월 7일, 홍콩 웹3.0 표준화 협회가 관리하는 세계 최초의 등록 가상자산(RWA) 플랫폼을 출시했습니다. 이 플랫폼은 부동산 및 부채와 같은 자산의 디지털화 및 토큰화를 위한 통합 프레임워크를 제공하여 투명성과 유동성을 향상시킵니다. HSBC는 블록체인 결제 서비스를 홍보하고 있으며, 중국자산운용(홍콩)은 아시아 태평양 지역 최초의 리테일 토큰화 머니마켓펀드(MMF)를 발행했습니다. 또한, 중국초상국제금융공사(CMIF)와 같은 중국 기관들은 솔라나와 이더리움 블록체인 기반 펀드를 토큰화하여 기술 혁신을 선보이고 있습니다. 부동산 RWA가 이 분야를 선도하고 있으며, 탄소 배출권 토큰화와 같은 녹색 금융 시범 사업은 ESG 트렌드에 부합하고, 귀금속 및 재생 에너지 토큰화 또한 모색되고 있습니다.

홍콩과 중국 본토는 RWA 개발을 위한 이중 전략을 채택했습니다. 중국 본토는 "허가형 블록체인 우선"과 "공개 토큰 판매 금지"를 고수하며, 중국 증권감독관리위원회(CSRC)의 규정과 KYC(고객확인), AML(자금세탁방지), 개인정보보호법 요건을 엄격히 준수하고 부동산, 상품, 녹색 금융, 지식재산권 분야에서 토큰화를 시범적으로 시행하고 있습니다. 반면 홍콩은 개방적인 규제 환경을 통해 중국 은행 자회사가 퍼블릭 블록체인에서 RWA를 발행할 수 있는 플랫폼을 제공합니다. 그러나 2025년 9월, CSRC는 중국 본토의 금융 안정에 대한 신중한 태도를 반영하여 홍콩에서 일부 RWA 사업을 중단했습니다. 이러한 이중 전략 모델은 중국 본토의 시스템 리스크를 줄이는 동시에 홍콩을 통해 외국인 투자를 유치하고 글로벌 영향력을 확대하여 "중국 본토 자산 - 홍콩 발행 - 글로벌 투자자"라는 실행 가능한 경로를 구축합니다.

홍콩은 자본 자유항으로서의 지위, 역사적인 "겉은 공장, 속은 공장" 모델, 그리고 해외 위안화 거래 허브로서의 역할은 홍콩을 잠재적인 "위안화와 미국 달러 간의 디지털 가교"로 만듭니다. "아시아의 스위스"라는 이름으로 안정성을 추구하는 싱가포르와 달리, 홍콩은 활발한 시장으로 글로벌 투자자들을 유치하며 아시아 태평양 RWA 시장에서 선도적인 입지를 구축하고 있습니다.

홍콩-싱가포르-두바이: 아시아 규정 준수 삼각형의 글로벌 협업

홍콩, 싱가포르, 두바이는 아시아 RWA 준수의 "철의 삼각형"을 형성합니다. 규제 논리는 다르지만, 상호 보완적인 관계를 유지하며 아시아 태평양 지역 전체에 걸쳐 수조 달러 규모의 온체인 자산 흐름을 주도하고 있습니다. 홍콩 SFC는 증권화 브릿징(SFO 구조화 상품 + 이중 샌드박스)에 집중하며 전문 투자자 기준을 엄격히 준수합니다. 홍콩 SFC의 장점은 중국 본토 접근 채널과 mBridge 국경 간 결제를 제공하며, 토큰화된 그린본드가 그 선두를 달리고 있다는 점입니다. 싱가포르 MAS는 협력적인 접근 방식(프로젝트 가디언 + GL1 표준화)을 취하며, 유연한 샌드박스 면제를 제공하고 다중 통화 펀드와 아시아 태평양 MOU에 중점을 둡니다. 두바이 SFC는 경쟁력 있는 샌드박스 모델(ARVA 간소화 프레임워크 + 석유 자금 조달)을 장려하며, 부동산 및 수쿠크 토큰화 분야의 폭발적인 성장과 토큰베스트의 분산된 경마 프로젝트가 유동성을 촉진하고 있습니다.

세 지역의 차별화된 포지셔닝은 시너지 효과를 내는 폐쇄 루프를 형성합니다. 홍콩은 위안화/홍콩화 앵커 진입 지점을 제공하고, 싱가포르는 기술 표준과 상호운용성을 수출하며, 두바이는 고액 자산가와 이슬람 금융을 유치합니다. 2025년 세 지역 간 협력 가속화 - HashKey-UBS-Realize 크로스체인 채권 시범 프로그램은 세 지역의 핵심 규제 프레임워크(SFC-VATP, MAS-GL1, VARA-ARVA)를 통합합니다. mBridge, Guardian, ADGM은 공동으로 RWA 청산 계층을 구축하여 단일 토큰화 국채의 결제 시간을 T+2에서 분 단위로 단축합니다. 규제 샌드박스를 기반으로 USD/HKD/DED를 포함한 여러 앵커를 갖춘 이 "아시아 삼각 지대"는 2030년까지 글로벌 RWA 유동성의 30%를 차지하여 TradeFi 온체인을 위한 동부 지역 가속기가 될 것으로 예상됩니다.

규제 과제

실물 자산(RWA) 토큰화는 전 세계적으로 빠르게 확산되고 있지만, 관련 규제는 혁신과 위험 간의 균형을 요구하는 여러 과제에 직면해 있습니다. 다음은 국경 간 규정 준수, 오프체인 커스터디, 비표준 자산 가격 책정, 그리고 더 광범위한 법적 및 기술적 과제를 포괄하는 주요 과제들을 요약한 것입니다.

국경 간 규정 준수의 복잡한 딜레마

RWA의 글로벌한 특성은 "바빌로니아의 딜레마"를 야기했습니다. 예를 들어, 독일 상업용 부동산 토큰을 구매하는 미국 투자자는 미국 증권거래위원회(SEC)의 하위 테스트, 독일 BaFin 은행 라이선스 요건, 그리고 EU GDPR 데이터 보호 규정을 동시에 충족해야 합니다. 2023년, 한 아시아 부동산 그룹은 유럽 호텔 인수 자금을 조달하기 위해 싱가포르에서 STO를 발행했습니다. 그러나 룩셈부르크 CSSF 라이선스가 없어 토큰이 강제로 환수되었고, 투자자들은 2,700만 달러의 손실을 입었습니다. 국제증권거래위원회(IOSCO) 보고서에 따르면, RWA의 법적 지위를 명확하게 정의하고 있는 관할권은 27%에 불과하며, 이는 규제 차익거래와 잠재적 갈등 가능성을 시사합니다.

오프체인 보관의 잠재적 위험

오프체인 자산을 온체인 토큰에 연결하는 것은 "블랙박스" 위험을 초래합니다. 푸에르토리코의 "카사 델 블록체인(Casa del Blockchain)" 프로젝트는 개발자의 자금 유용으로 실패했으며, 그 결과 토큰의 가치가 하락하고 수탁 기관의 취약성이 드러났습니다. 골드만삭스가 스테이트 스트리트의 특수목적회사(SPV)를 통해 국채를 수탁하는 것과 같은 주류 솔루션은 미술품이나 개인용 제트기와 같은 비표준 자산에 대한 성숙한 메커니즘을 갖추고 있지 않습니다. ISDA는 수탁 기관의 파산이 "디지털-물리적 탈고착화"로 이어져 시스템적 위기를 초래할 수 있다고 경고합니다.

비표준 자산의 가치 평가 과제

비표준 자산의 가격을 책정하는 것은 마치 안개 속을 헤매는 것과 같습니다. 2023년, 뱅크시의 그림 "쓰레기통 속의 사랑"은 1만 개의 NFT로 토큰화되어 1,600만 달러의 가치를 지녔지만, 2차 시장 거래량은 3%에 불과했고 회전율은 0.03%에 불과했습니다. 표준화된 온체인 환경에서 이러한 물리적 자산의 가치를 평가하고 유동성을 높이는 방법은 과제로 떠올랐습니다. 또한, RWA 기반의 기존 마켓메이커-거래 시스템은 아직 완전히 구축되지 않았으며, 문화재나 지식재산권과 같은 복잡한 자산의 가치 평가 모델도 개선이 필요합니다.

더 광범위한 규제 및 기술적 과제

- 법률 및 규정 준수 위험: 온체인 토큰을 오프체인 자산에 매핑하는 것에 대한 법적 인정이 낮고, 기존 계약의 대안으로서 스마트 계약의 유효성은 의심스럽습니다. 복잡한 SPV 구조는 규제 감독을 통과하기 어렵고 숨겨진 위험이 있을 가능성이 높습니다. RWA의 증권 속성은 여러 관할권의 규칙을 준수해야 하며, 국경 간 갈등으로 인해 투자자가 자신의 권리를 보호하는 데 어려움이 커집니다.

- 자산 품질과 투명성: 기초 자산의 진위성을 보장하기 어렵고, 허위 자산이나 이중 담보의 위험이 높습니다. 오라클은 중앙 집중화되어 있고 조작이 쉽습니다(소수 기관이나 노드가 제어). 또한 정보 공개의 복잡성으로 인해 투자자가 혼란스러워합니다.

- 기술적 보안 위험: 스마트 계약 취약성, 개인 키 손실, 불안정한 블록체인 성능으로 인해 자산 손실이 발생할 수 있습니다.

- 유동성 및 투기 위험: 2차 시장의 깊이가 부족하고, 가치 평가가 쉽게 조작되며, 환매 메커니즘이 은행 습격을 유발할 수 있습니다. "새로운 개념"을 둘러싼 과대 광고와 높은 수익률의 유혹이 투기를 부추기고, 분산화의 보안에 대한 오해가 사기 위험을 심화시킵니다.

이런 교착 상태를 어떻게 깨뜨릴 수 있을까?

이러한 규제 과제를 해결하려면 규제, 기술, 그리고 시장의 협력적인 발전이 필요합니다. 예를 들어, 규제 샌드박스(홍콩의 앙상블 등)는 온체인 감사를 통해 규칙을 동적으로 조정하고, 체인링크의 CCIP 오라클은 오프체인 데이터를 실시간으로 검증하며, 메세나스의 하이브리드 커스터디(온체인 거래 + 오프체인 경매)는 유동성을 향상시킵니다. RWA의 규제 딜레마는 전 세계적인 협력과 법적, 기술적, 그리고 시장 메커니즘의 강화를 통해서만 더욱 해결될 수 있습니다.

주요 국제 RWA 플랫폼

RWA 규제 체계의 차이와 지역별 시장 편차로 인해, 몇몇 주요 RWA 시장에서 벤치마크 RWA 프로젝트들이 등장했습니다. 지면 제약으로 인해, 일정 규모, 확립된 비즈니스 모델, 그리고 성공적인 구현 사례를 갖춘 비교적 성숙한 플랫폼들을 분석 대상으로 선정할 것입니다. 이러한 프로젝트들은 주로 미국(캐나다 포함), 유럽 연합, 그리고 홍콩(다음 글에서 논의)에 위치하고 있습니다.

온도 파이낸스(미국): 미국 내 RWA 토큰화를 위한 기관 벤치마크.

글로벌 RWA 생태계 내에서 온도 파이낸스(Ondo Finance)는 미국 시장의 선두주자 중 하나입니다. 뉴욕에 본사를 둔 이 플랫폼은 2021년 설립 이후 "월가 자산을 블록체인에 통합"하는 데 전념해 왔습니다. 엄격하고 규정을 준수하는 프로세스를 통해 미국 국채, 주식, ETF와 같은 기존 금융 상품을 거래 및 담보가 가능한 블록체인 토큰으로 변환하여 기존 금융(TradFi)과 탈중앙화 금융(DeFi)을 성공적으로 연결합니다. 2025년 11월 기준 온도의 총 온체인 자산(TVL)은 17억 4천만 달러를 돌파했으며, ONDO 토큰의 시가총액은 약 25억 달러입니다. 판테라 캐피털(Pantera Capital)과 코인베이스 벤처스(Coinbase Ventures)와 같은 유수 기관으로부터 4,600만 달러 이상의 투자를 유치하며 강력한 시장 인지도와 성장 모멘텀을 입증했습니다.

온도(Ondo)의 핵심 장점은 고도로 제도화된 설계 철학에 있습니다. 이 플랫폼은 미국 증권거래위원회(SEC)의 Reg D 및 Reg A+ 면제 메커니즘을 엄격히 준수하며, 2025년 통과된 GENIUS 법과 같은 새로운 규정과 긴밀히 통합되어 각 토큰이 1:1 실물 자산 준비금으로 뒷받침되고 매일 제3자 감사를 받도록 보장합니다. 이러한 규정 준수 기반은 기관 투자자들의 우려(현재 자금의 86%가 기존 금융 기관으로부터 유입됨)를 해소할 뿐만 아니라, 제품에 고유한 DeFi 결합성을 제공합니다. 사용자는 Aave 및 Compound와 같은 프로토콜에 온도 토큰을 직접 스테이킹하여 유동성을 확보할 수 있으며, 이를 통해 "온체인 국채를 현금으로"라는 비전을 실현할 수 있습니다.

기술적으로 온도(Ondo)는 탁월한 크로스 체인 및 상호 운용성 역량을 보여줍니다. 이 플랫폼은 이미 이더리움, BNB 체인, 스텔라, 세이(Sei)를 포함한 여러 주류 퍼블릭 체인을 지원하고 있으며, 체인링크 오라클을 통합하여 실시간 가격 업데이트를 보장합니다. 2025년 8월, 온도는 자체 지분증명(PoS) 레이어 1 체인인 온도 체인(Ondo Chain)을 출시했습니다. 이 체인은 기관 등급 RWA 발행에 최적화되어 있으며, 고빈도 결제 및 프라이버시 컴퓨팅을 지원하여 국경 간 거래 비용을 더욱 절감합니다. 또한, 컴파운드 V2 기반 컴플라이언스 버전인 대출 하위 프로토콜 플럭스 파이낸스(Flux Finance)와 2억 5천만 달러 규모의 투자 펀드 온도 카탈리스트(Ondo Catalyst)는 자산 토큰화부터 자본 배분까지 원스톱 서비스를 제공하는 완전한 생태계를 형성합니다.

자산 배분 측면에서 온도(Ondo)는 17억 4천만 달러 이상의 자산을 토큰화했으며, 이 중 미국 국채가 58%(약 10억 달러)를 차지하여 핵심 자산을 형성합니다. 주식과 ETF는 24%(약 4억 달러)를 차지하여 온도 글로벌 마켓(Ondo Global Markets)을 통해 미국 주식에 대한 분산 투자를 가능하게 합니다. 수익률을 창출하는 스테이블코인 USDY와 같은 머니마켓 상품이 15%를 차지하며, 나머지는 신용 및 부동산 분야의 소규모 시범 프로그램으로 구성됩니다. 이러한 구조는 미국 RWA 시장의 전형적인 특징을 잘 반영합니다. 즉, 저위험 고유동성 국채를 중심으로 시작하여 점차 고수익 자산으로 확장해 나가는 것입니다.

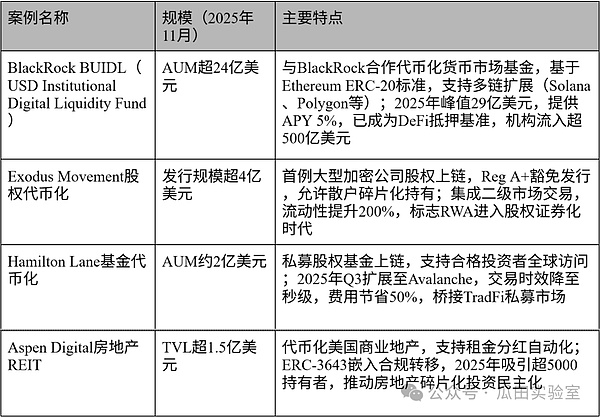

다음은 Ondo Finance의 주요 프로젝트 사례 연구로, 다양한 자산 클래스에서 성공적으로 구현된 사례를 보여줍니다.

위의 사례들은 온도 파이낸스가 단순한 온체인 자산 관리 도구가 아니라, 규정 준수를 핵심으로, USD 자산을 앵커로, 그리고 DeFi를 증폭시키는 체계적인 금융 인프라임을 분명히 보여줍니다. 온도 파이낸스의 성공은 미국 규제 체계 하에서 RWA의 실현 가능성을 입증할 뿐만 아니라, 전 세계 다른 지역에도 적용 가능한 "기관 진입 템플릿"을 제공합니다. 앞으로 온도 체인 생태계가 성숙해지고 더 많은 전통적인 자산 운용사들이 시장에 진입함에 따라, 온도는 RWA 시장을 수백억 달러에서 수조 달러로 성장시켜 온체인 금융의 새로운 시대를 선도하는 주역이 될 것으로 예상됩니다.

Securitize(미국): RWA 토큰화를 위한 규정 준수 발행 및 시장 인프라의 벤치마크입니다.

빠르게 진화하는 RWA 토큰화 환경에서 Securitize는 미국 시장의 핵심 인프라 제공업체로 두각을 나타내고 있습니다. 2017년 설립되어 뉴욕에 본사를 둔 Securitize는 부동산, 사모펀드, 채권, 펀드 등 기존 자산을 규정을 준수하는 블록체인 토큰으로 전환하는 데 주력하며 선도적인 글로벌 디지털 증권 발행 플랫폼으로 성장했습니다. 이를 통해 기관 투자자들은 24시간 연중무휴 글로벌 접근과 분산된 소유권을 확보할 수 있습니다. 2025년 11월 기준 Securitize는 40억 달러 이상의 발행 토큰화 자산을 포함하여 28억 달러 이상의 온체인 자산을 관리하고 있습니다. 이 플랫폼은 100억 달러 이상의 거래량을 처리했으며, BlackRock 및 Morgan Stanley와 같은 거대 기업과의 파트너십을 체결하고 총 4,700만 달러의 자금을 조달했습니다. 이는 TradeFi와 DeFi를 연결하는 전략적 입지를 강조합니다.

Securitize의 독보적인 가치는 내장된 컴플라이언스 아키텍처에 있으며, 이는 RWA 프로젝트의 "컴플라이언스 가디언" 역할을 합니다. 이 플랫폼은 미국 증권거래위원회(SEC)의 Reg D, Reg A+, Reg S 면제 메커니즘과 긴밀하게 통합되어 있으며, 스테이블코인 및 RWA 담보에 대한 2025 GENIUS Act 규정을 준수합니다. 모든 토큰은 KYC/AML 검증, 1:1 자산 보유액 감사, 그리고 ERC-3643 표준을 통한 이체 제한을 거치도록 보장합니다. 이러한 설계는 발행 기준을 낮춰 중소기업이 복잡한 기존 증권 등록 절차 없이 토큰화된 펀드를 신속하게 출시할 수 있도록 할 뿐만 아니라, 투자자들에게 철저한 보호 기능을 제공합니다. 일일 제3자 보고 및 자동화된 스마트 계약 실행을 통해 "오프체인 블랙박스" 위험을 방지합니다. 현재 기관 투자자가 포트폴리오의 85%를 차지하고 있으며, Securitize의 유통 시장 플랫폼을 통해 자격을 갖춘 사용자는 토큰을 즉시 거래할 수 있어 자산 유동성이 더욱 향상됩니다. 채권형 상품의 연간수익률(APY)은 4~6%로 안정적으로 유지되고 있습니다.

Securitize는 멀티체인 호환성과 원활한 상호운용성을 강조하며, 이더리움, 폴리곤, 아발란체, 솔라나와 같은 주류 네트워크를 지원합니다. 자산 가치 평가와 같은 오프체인 데이터의 실시간 동기화를 위해 체인링크 오라클을 통합하고, 자체 Transfer Agent 서비스를 통해 규정을 준수하는 이체를 관리합니다. 2025년에는 크로스체인 브리징 및 API 통합을 지원하는 업그레이드된 시장 인프라를 출시하여 기존 자산 운용사들이 자사 상품을 손쉽게 "온체인"으로 이전할 수 있도록 지원함으로써 기존 브로커 대비 거래 수수료를 60% 이상 절감했습니다. 또한 Securitize의 생태계에는 자산 검증부터 배포 및 지속적 정보 공개까지 모든 과정을 순환하는 원스톱 툴체인이 포함되어 RWA가 시범 운영에서 대규모 구축으로 전환하는 데 기여했습니다.

Securitize는 28억 달러 이상의 토큰화 자산을 보유하고 있으며, 고도로 다각화된 자산 구성을 자랑합니다. 사모펀드와 펀드는 45%(약 12억 6천만 달러)로 구성되며, 고성장 스타트업에 집중하고 있습니다. 채권 및 머니마켓펀드(MMF)는 30%(약 8억 4천만 달러)로 주로 단기 국채에 투자하고 있습니다. 부동산 및 신용은 20%(약 5억 6천만 달러)로 분산형 부동산 투자를 지원하고 있으며, 나머지는 미술품 및 상품과 같은 비표준 자산으로 구성되어 있습니다. 이러한 분포는 미국 RWA에 대한 기관들의 선호도를 반영합니다. RWA는 주식 및 채권의 핵심 자산으로, 변동성이 큰 투자보다는 안정적인 수익률과 글로벌 시장 진출을 중시합니다.

Securitize의 주요 프로젝트 사례는 다음과 같습니다.

Securitize는 복잡한 규제 환경에서 탁월한 실행 역량을 입증하며 업계에 "준수가 곧 경쟁력"이라는 새로운 패러다임을 제시했습니다. Securitize의 성공은 법률과 기술의 긴밀한 통합에 기인합니다. 2030년까지 더 많은 업계 거물 기업들의 진출로 Securitize는 RWA 시장이 16조 달러 규모로 성장하는 데 기여하여 디지털 증권 시대의 초석 인프라로 자리매김할 것으로 예상됩니다.

RealT(미국): RWA 내 소매 수준 부동산 분할의 선구자.

RWA(실물 자산) 토큰화 열풍 속에서, "일반 국민이 미국 부동산을 저렴하게 구매할 수 있도록 한다"는 사명을 가진 RealT는 미국 내 분산형 부동산 투자의 소매 수준 벤치마크로 자리매김했습니다. 2019년 설립되어 미시간에 본사를 둔 이 플랫폼은 디트로이트, 시카고, 마이애미와 같은 도시의 단독주택과 소규모 아파트 건물을 블록체인 토큰으로 전환하는 데 중점을 두고 있습니다. 각 토큰은 부동산의 실제 지분을 나타내며 임대 수입을 자동으로 분배합니다. 2025년 11월 기준, RealT는 450개 이상의 부동산을 토큰화했으며, 총 운용자산(AUM)은 5억 2천만 달러를 초과하고 누적 배당금은 3천 2백만 달러를 초과했습니다. 또한 12만 명 이상의 플랫폼 사용자(90%가 개인 투자자)와 약 2천 5백만 달러의 총 자금을 확보하여, 기존에 높은 진입 장벽을 가지고 있던 부동산 시장을 "온체인 REIT" 경험으로 성공적으로 전환했습니다.

RealT의 핵심 매력은 탁월한 소매 친화성과 규정 준수 투명성에 있습니다. 이 플랫폼은 미국 증권거래위원회(SEC)의 Reg D 및 Reg A+ 면제 메커니즘을 엄격히 준수하여 각 부동산이 특수목적회사(SPV)를 통해 보유되도록 보장합니다. 토큰(ERC-20 표준)은 기초 자산과 1:1로 고정되며, 소유권 및 보험은 제3자 수탁기관(예: First Integrity Title)이 관리합니다. 사용자는 최소 50달러의 투자금으로 부동산 지분을 구매할 수 있으며, 임대 수입은 USDC를 통해 매일 자동으로 지갑에 지급됩니다. 이러한 설계는 기존 부동산의 유동성 장벽을 완전히 허물어뜨립니다. 이전에는 수십만 달러의 계약금이 필요했지만, 이제는 블록체인상에서 몇 초 만에 거래를 완료할 수 있습니다. 또한 스마트 계약을 통해 KYC/AML 및 이체 제한(ERC-3643 호환)을 내장하여 소매 투자자는 기관 수준의 투명성을 누릴 수 있습니다. 모든 임대, 유지 보수 및 세금 거래는 블록체인에서 추적 가능하며, 감사 보고서는 실시간으로 게시됩니다.

RealT는 이더리움 메인넷 + 폴리곤 레이어 2의 2계층 아키텍처를 사용합니다. 체인링크 오라클을 통합하여 부동산 가치 평가 및 임대 데이터를 동기화하고, 크로스체인 브리징 및 DeFi 담보화(예: Aave)를 지원합니다. 2025년, RealT RMM(Rental Money Market)을 출시하여 사용자가 토큰화된 부동산을 담보로 USDC를 대출받을 수 있도록 했으며, 연간 7~9%(임대료 + 자본 이득)의 안정적인 수익률을 제공합니다. RealT의 원스톱 DApp은 부동산 선정 및 실사부터 수익 공유까지 전체 프로세스를 포괄하여 기존 부동산 중개사 대비 거래 수수료를 95% 절감하고, "블록체인 기반 Airbnb 투자 버전"과 같은 사용자 경험을 제공합니다.

자산 배분 측면에서 RealT는 단독주택과 소규모 다세대 주택에 집중하고 있으며, 디트로이트가 55%(약 2억 8,600만 달러, 임대 수익률 최대 12%), 시카고가 25%, 마이애미와 애틀랜타가 합산 20%를 차지합니다. "중하위권 도시 + 높은 임대 수익률"이라는 이 전략은 미국 임대료 급등 추세를 정확하게 포착하는 동시에 고급 부동산 시장의 복잡한 규제를 피하고, 개인 투자자들의 위험 감수 성향을 완벽하게 충족합니다.

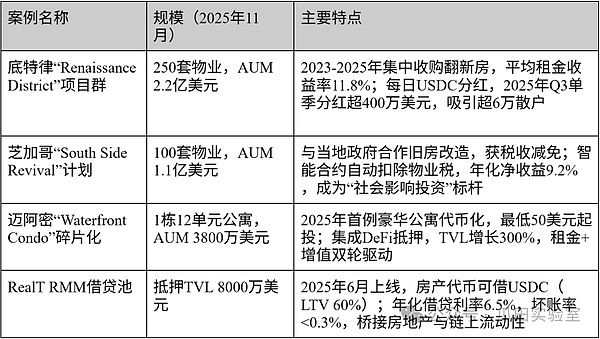

RealT의 주요 프로젝트 사례는 다음과 같습니다.

RealT는 위 사례들을 통해 부동산 부문에서 RWA의 실현 가능성을 입증했을 뿐만 아니라, "소득 창출 NFT로서의 부동산"이라는 패러다임을 개척했습니다. RealT의 성공은 낮은 진입 장벽, 일일 배당금, 그리고 온체인 투명성 등 소매업계의 애로사항을 정확하게 공략한 데 기인합니다. 2030년까지 더 많은 중산층 도시들이 참여함에 따라 RealT는 전 세계 부동산 RWA 시장을 2조 달러 이상으로 성장시켜 일반인들이 블록체인에 자산을 투자할 수 있는 초급 인프라로 자리매김할 것으로 예상됩니다.

Propy(미국): 부동산 거래 및 소유권을 위한 RWA의 글로벌 온체인 폐쇄 루프 플랫폼.

RWA(실물 자산) 토큰화 분야에서 Propy는 "NFT 구매처럼 국경 간 주택 구매를 간편하게"라는 사명을 가지고 전 세계적으로 온체인 부동산 거래의 선두주자로 자리매김했습니다. 2017년 설립되어 캘리포니아주 팔로알토에 본사를 둔 이 미국 기업은 블록체인, NFT, 스마트 계약의 3중 기술 스택을 활용하여 부동산 검색, 실사, 결제부터 거래 완료, 토큰화된 수익 공유까지 엔드투엔드 온체인 처리를 구현합니다. 2025년 11월 기준 Propy는 45억 달러 이상의 온체인 부동산 거래를 처리했으며, 토큰화된 부동산의 총 가치는 12억 달러를 초과했습니다. 이는 미국 40개 주와 두바이, 포르투갈, 태국 등 해외 시장을 아우르는 규모입니다. 65만 명이 넘는 사용자를 자랑하며, 총 5,000만 달러 이상의 자금을 조달했고(2024년 4,600만 달러 규모의 시리즈 A 라운드 포함), 미국 21개 주에서 부동산 중개업 라이선스를 취득한 최초의 블록체인 회사가 되었습니다.

Propy의 핵심 경쟁력은 엔드 투 엔드(end-to-end) 규정 준수 거래 루프에 있습니다. 이 플랫폼은 미국 여러 주의 부동산법과 SEC Reg D/Reg A+ 프레임워크를 엄격히 준수합니다. 모든 거래는 허가받은 중개인을 통해 진행되며, 소유권은 Propy의 독점 PRO 토큰(ERC-20)과 NFT 소유권 증명서라는 이중 시스템을 통해 제공됩니다. NFT는 완전한 소유권 문서, 과거 거래 내역, 세무 보고서를 기록하며, ERC-20 토큰은 임대 수입 또는 분할 이전 시 사용할 수 있습니다. 2025년에 출시될 Propy Title Agency는 이전 시간을 평균 45일에서 최대 24시간으로 단축하고 거래 수수료를 70%까지 절감합니다. 이 모델은 고액 자산가 고객(특히 아시아 및 중동 구매자)의 국경 간 부동산 투자 요구를 충족할 뿐만 아니라, KYC/AML 투명성과 체인링크 오라클을 통해 각 NFT가 진본이고 법적으로 추적 가능한 소유권임을 보장합니다.

기술적인 측면에서 Propy는 멀티체인 + AI 기반 부동산 운영 시스템을 구축했습니다. 메인넷은 이더리움과 폴리곤을 기반으로 솔라나와 베이스 확장을 지원합니다. 또한, AI 실사 로봇(소유권 결함, 홍수 위험, 세무 이력 자동 확인)을 통합했습니다. 2025년 출시 예정인 PropyKeys 기능을 통해 사용자는 클릭 한 번으로 일반 부동산을 주소 기반 NFT로 발행하여 "온체인 홈스테드(on-chain Homestead)"를 구현할 수 있습니다. 또한, 이 플랫폼은 미국 최대 타이틀 보험 회사인 First American과 파트너십을 맺고 최대 200만 달러의 타이틀 보험을 제공하여 온체인 부동산 거래에 기존 시장과 동일한 법적 효력을 부여합니다.

자산 배분 측면에서 Propy는 주로 미국 내 단독 주택과 해외 고급 부동산에 집중합니다. 미국은 72%(약 8억 6천만 달러, 플로리다와 캘리포니아가 가장 활발함)를 차지하고, 두바이와 유럽의 고급 아파트는 18%, 태국과 동남아시아의 휴가용 부동산은 10%를 차지합니다. "미국 규정 준수 핵심 자산 + 글로벌 고급 부동산"의 이러한 조합은 미국 법률 보호의 이점을 누리는 동시에 신흥 시장의 고액 자산가 수요를 충족합니다.

다음은 Propy의 주요 프로젝트 사례로, 거래에서 토큰화까지 완벽한 폐쇄 루프 기능을 보여줍니다.

이러한 사례를 통해 Propy는 부동산 거래의 세 가지 주요 문제점인 신뢰, 속도, 국경 간 거래를 해결했을 뿐만 아니라, NFT(Non-Factory Token) 형태의 재산권과 정산 형태의 거래라는 새로운 패러다임을 개척했습니다. Propy의 성공은 가장 엄격한 미국 부동산 규제와 블록체인의 투명성이 완벽하게 결합된 데서 비롯됩니다. Propy는 2030년까지 전 세계 국경 간 부동산 거래의 10% 이상을 온체인으로 처리하여, 부동산 중개인(RWA) 시대의 진정한 "온체인 질로우 + 온체인 공증"이 될 것으로 예상됩니다.

Polymath(캐나다): RWA 보안 토큰화를 위한 규정 준수 인프라의 선구자

RWA(실물 자산) 토큰화 초기 물결 속에서 Polymath는 의심할 여지 없이 "증권형 토큰의 대부"였습니다. 2017년에 설립된 이 캐나다-미국 프로젝트(현재 뉴욕에 본사 있음)는 증권형 토큰에 대한 완전한 표준 및 발행 프레임워크를 최초로 제안하고 구현하여 "ERC-20 호환 버전"이라는 명성을 얻었습니다. 2023년과 2024년의 팀 재편과 시장 침체에도 불구하고 Polymath는 2025년에 강력한 부활을 이루었습니다. 주력 제품인 Polymesh(규제 대상 자산을 위해 특별히 구축된 레이어 1 퍼블릭 체인)는 기관 RWA 발행을 위한 선호 기반 플랫폼으로 자리매김했습니다. 2025년 11월 기준, Polymesh 체인에서 85억 달러 이상의 토큰화된 증권(사모펀드, 채권, 펀드 주식 포함)이 발행되었으며, 총 TVL(총 가치 평가 잔액)은 7억 2천만 달러에 달했습니다. 420개 이상의 프로젝트에 규정 준수 인프라를 제공했고 총 자금 1억 1,000만 달러 이상을 모금했습니다(2025년 Animoca Brands가 주도한 6,000만 달러 라운드 포함). 이를 통해 RWA "규정 준수 기반" 분야에서 지배적인 지위를 재확립했습니다.

Polymath의 핵심 가치는 처음부터 규정 준수에 대한 헌신에 있습니다. "선입찰, 후불" 방식으로 운영되는 대부분의 퍼블릭 체인과 달리, Polymath가 자체 개발한 Polymesh는 규제 대상 자산을 위해 특별히 설계된 세계 최초의 레이어 1 블록체인입니다. 노드는 KYC/KYB를 완료하고 합의 참여 권한을 얻어야 합니다. 온체인 신원 확인 및 규정 준수는 기본 모듈로 제공되며, 모든 거래는 화이트리스트, 블랙리스트, 동결, 원천징수 등의 규칙을 적용하여 미국 증권거래위원회(SEC), EU 금융감독청(MiCA), 스위스 금융시장감독청(FINMA)을 포함한 여러 국가의 증권 규정을 완벽하게 준수합니다. 2025년 출시될 Polymesh 2.0은 영지식증명(ZK) 규정 준수를 더욱 강화하여 기관이 투명한 규제 요건을 충족하는 동시에 개인정보를 보호하고, "익명성 vs. 규정 준수"라는 기존 블록체인 딜레마를 완전히 해결할 수 있도록 지원합니다.

기술적인 측면에서 Polymath는 보안 토큰을 위한 원스톱 SaaS 툴체인을 제공합니다. 토큰 스튜디오(코드 없는 발급 인터페이스)부터 폴리메쉬 월렛(기관용 다중 서명 + 규정 준수 전송 에이전트), 그리고 폴리메쉬 프라이빗(개인 자산 거래를 위한 허가형 서브체인)까지 아우릅니다. 이 플랫폼은 ERC-3643 표준(ST-20)의 이전 버전을 지원하며, 2025년에는 폴리메쉬 자산 프로토콜로 완전히 업그레이드되어 이더리움, 폴리곤, 솔라나와의 크로스 체인 자산 미러링을 가능하게 합니다. 기관 사용자는 자산 실사, 투자자 KYC, 토큰 발행 및 거래소 상장까지 전체 프로세스를 몇 시간 내에 완료할 수 있으며, 비용은 기존 증권 발행 비용의 5~10%에 불과합니다.

자산군 분포 측면에서 Polymath는 기관 등급 규제 자산에 매우 집중하고 있습니다. 사모펀드와 펀드가 52%(약 37억 달러), 채권 및 구조화 상품이 28%, 부동산 및 신용이 15%, 그리고 기타(예술품, 탄소 배출권)가 5%를 차지합니다. 이러한 구조는 글로벌 자산운용기관의 "규정 준수, 감사 가능성 및 법적 구제 수단"에 대한 핵심 요건을 완벽하게 충족합니다.

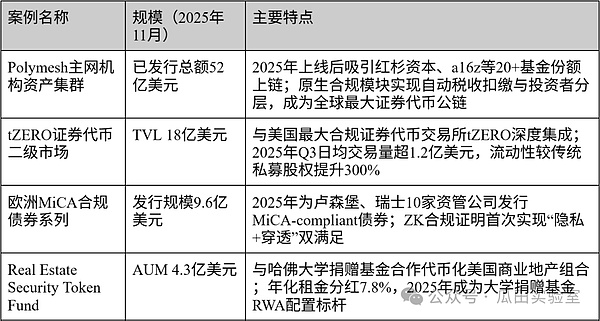

다음은 Polymath의 주요 프로젝트 사례로, RWA 규정 준수 인프라로서의 주요 응용 프로그램을 보여줍니다.

폴리메스는 증권형 토큰의 기술 표준을 확립했을 뿐만 아니라 "규제 자산의 네이티브 블록체인 형태"를 재정의했습니다. 폴리메스의 성공은 글로벌 증권 규제를 미래지향적으로 수용하고 기반 퍼블릭 체인을 재구축한 데서 기인합니다. 2030년까지 폴리메스는 90% 이상의 기관 RWA(위험회피자산)에 대한 결제 계층 및 규정 준수 기반이 되어 "체인 위의 월스트리트(Wall Street on Chain)"라는 궁극적인 비전을 실현할 것으로 예상됩니다.

Blocksquare(EU): RWA 부동산 토큰화를 위한 화이트 라벨 인프라이자 세계 최대 규모의 분산 네트워크

RWA(실물 자산) 토큰화 분야에서 블록스퀘어는 "누구나 단 한 번의 클릭으로 자신만의 부동산 토큰화 플랫폼을 구축할 수 있도록 지원"이라는 사명을 가지고 세계 최대 규모의 분산형 부동산 인프라 제공업체로 자리매김했습니다. 2018년에 설립된 이 슬로베니아 기업(EU 회원국)은 오픈소스 프로토콜과 화이트 라벨 SaaS 모델을 통해 부동산 개발사, 펀드, 지방 정부가 몇 주 안에 규정을 준수하는 온체인 REIT를 출시할 수 있도록 지원합니다. 2025년 11월 현재, Blocksquare 네트워크는 28개국과 510개의 커뮤니티 풀을 포함하여 4억 8천만 유로 상당(약 5억 3천만 달러)의 부동산을 토큰화했으며, 누적 발행량은 12만 8천 개가 넘습니다. 사용자 수는 18만 명이 넘고, 플랫폼 토큰 BST 시가총액은 약 1억 8천만 달러이며, 누적 자금 조달액은 1,500만 달러를 초과합니다(2025년 Kraken Ventures가 주도한 800만 달러 규모의 전략적 라운드 포함). 이를 통해 "부동산의 Shopify"라는 명성을 얻었습니다.

Blocksquare의 핵심 경쟁력은 화이트 라벨링과 분산형 컴플라이언스라는 두 가지 핵심 엔진에 있습니다. 이 플랫폼은 완벽한 원스톱 툴체인 Oceanpoint(노코드 발행 대시보드), Marketplace Protocol(탈중앙화 거래 프로토콜), Staking & Governance(BST 스테이킹 및 배당 메커니즘)를 제공합니다. 모든 기관은 API 연결만으로 자체 브랜드 토큰화 플랫폼을 출시할 수 있으며, 모든 기본 컴플라이언스 로직(KYC, AML, 화이트리스트, 원천징수)은 Blocksquare에서 일괄적으로 처리됩니다. 이를 통해 EU MiCA 규정(2025년 룩셈부르크 CSSF 규제 샌드박스 승인)과 완벽하게 호환될 뿐만 아니라 미국 Reg D, 스위스 DLT 법, 두바이 VARA와 같은 주요 글로벌 프레임워크와도 호환됩니다. 2025년에 출시될 Blocksquare 2.0은 평균 출시 주기가 21일로 기존 REIT의 1/10 수준으로 발행 비용을 더욱 절감합니다.

기술적으로 Blocksquare는 Polygon 메인넷 + 레이어 2 확장 아키텍처를 사용합니다. 모든 부동산 자산은 sBST(스테이킹된 BST)와 NFT, 두 가지 토큰 형태로 존재합니다. NFT는 소유권 지분과 법적 문서를 기록하는 반면, sBST는 임대 수입 및 거버넌스에 사용됩니다. 이 플랫폼은 체인링크 오라클을 통합하여 부동산 가치 평가 및 임대 데이터를 실시간으로 동기화하고, 분산형 커뮤니티 풀(각 도시 또는 프로젝트별로 하나의 독립 풀)을 통해 진정한 탈중앙화 유동성 집계를 구현합니다. 2025년 기준 전 세계적으로 510개의 활성 커뮤니티 풀이 존재하며, 일일 임대 수입은 65,000달러를 초과하며, 이 모든 것은 블록체인에 자동으로 기록됩니다.

자산 배분 측면에서 블록스퀘어는 상업용 및 주거용 부동산을 혼합하여 집중적으로 투자합니다. 58%는 유럽 상업용 부동산(약 3억 1천만 달러, 임대 수익률 6~9%), 22%는 미국과 캐나다의 주거용 부동산, 15%는 아시아 태평양 및 중동의 호텔/리조트 부동산, 그리고 5%는 신흥 시장(아프리카 및 라틴 아메리카)에 있습니다. "EU 규정 준수 핵심 + 글로벌 부동산 커버리지" 전략을 통해 블록스퀘어는 MiCA 패스포트의 혜택을 누리는 동시에 고성장 시장에서 임대료 프리미엄을 확보할 수 있습니다.

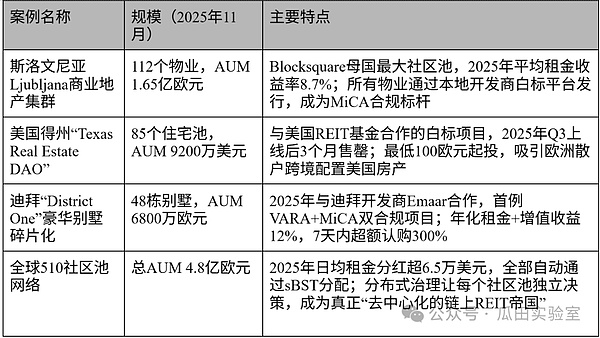

다음은 Blocksquare의 주요 프로젝트 사례 연구로, 분산 네트워크를 통한 화이트 라벨 모델과 글로벌 배포 역량을 보여줍니다.

블록스퀘어는 부동산 토큰화의 기술 및 규정 준수 장벽을 낮췄을 뿐만 아니라, "화이트 라벨 + 분산형 커뮤니티 풀"이라는 글로벌 확장 패러다임을 개척했습니다. 블록스퀘어의 성공은 EU에서 가장 유리한 규제 환경과 오픈소스 인프라의 완벽한 조합에서 비롯되었습니다. 블록스퀘어 네트워크는 2030년까지 5천억 유로 이상의 부동산을 토큰화하여 부동산부동산부동산협회(RWA) 시대의 부동산 산업을 위한 "온체인 운영 시스템"이 될 것으로 예상됩니다.

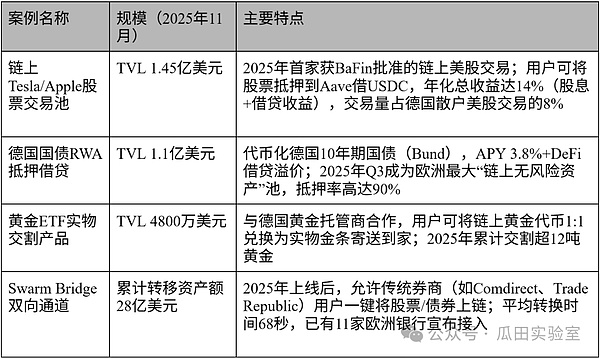

Swarm Markets(EU): 완벽한 규정 준수 및 상호 운용이 가능한 DeFi 및 TradeFi 거래를 위한 독일의 RWA 포털입니다.

RWA(실물 자산) 토큰화 분야에서 "소매 투자자가 온체인 채권, 주식, 상품을 합법적으로 거래할 수 있도록 지원"한다는 사명을 가진 Swarm Markets는 유럽에서 가장 공격적인 규정 준수 DeFi-RWA 하이브리드 플랫폼으로 자리매김했습니다. 2021년 설립되어 베를린에 본사를 둔 이 독일 기업은 독일 연방금융감독청(BaFin)으로부터 완전한 증권 중개 및 수탁 라이선스를 취득한 세계 최초의 탈중앙화 거래소로, 기존 증권과 DeFi 프로토콜 간의 양방향 흐름을 완벽하게 연결합니다. 2025년 11월 기준 Swarm Markets의 온체인 TVL(총 TVL)은 4억 1천만 달러를 돌파했으며, 누적 거래량은 68억 달러를 넘어섰습니다. 주식, 채권, 금, 암호화폐 ETF를 포함한 20가지 이상의 실물 자산을 지원하며, 15만 명 이상의 등록 사용자(그중 72%는 독일과 EU 국가)를 보유하고 있습니다. 플랫폼의 토큰인 SMT는 시가총액이 약 2억 3천만 달러이며, 총 3천만 달러 이상의 자금을 조달했습니다(2025년 Circle Ventures와 L1 Digital이 주도한 1,800만 달러 규모의 시리즈 B 라운드 포함). MiCA 규정에 따라 "준수 DeFi 모델"로 간주됩니다.

Swarm Markets의 가장 큰 혁신은 세계 최초의 "규제화된 DeFi" 아키텍처에 있습니다. 이 플랫폼은 BaFin의 정식 라이선스(§32 KWG 은행 라이선스 + §15 WpIG 증권 기관 라이선스)를 보유하고 있으며, 사용자는 단 한 번의 KYC 거래만으로 동일한 인터페이스에서 온체인 토큰화된 주식(Apple, Tesla), 독일 국채, 금 ETF를 동시에 거래할 수 있습니다. 또한 사용자는 Aave 및 Compound와 같은 프로토콜을 통해 이러한 RWA 토큰을 직접 담보로 제공하여 유동성을 확보할 수 있는데, 이는 기존 금융에서는 완전히 불가능한 일입니다. 2025년에 출시될 Swarm 2.0은 "슬리피지 없는" 실물 결제를 더욱 실현합니다. 사용자는 온체인 독일 국채를 실제 채권으로 교환하여 기존 중개 계좌에 입금할 수 있으며, 그 반대로도 가능하여 TradeFi와 DeFi 자산 간의 진정한 1:1 스왑을 실현합니다.

기술적으로 Swarm은 Polygon + Layer 2 결제 + 허가형 노드의 하이브리드 아키텍처를 사용합니다. 모든 RWA는 ERC-3643을 준수하는 토큰으로 존재하며, 독일 라이선스를 취득한 수탁은행(Solaris SE)에서 제공하는 오프체인 준비금을 사용합니다. 플랫폼의 프런트엔드는 Uniswap만큼 원활하며, 백엔드는 BaFin의 엄격한 규제를 받습니다. 모든 거래에 대한 실시간 보고, 투자자 계층화, 자동 세금 원천징수 등이 모두 포함됩니다. 2025년 3분기에 출시될 Swarm Bridge를 사용하면 기존 증권사 계좌의 주식/채권을 1분 이내에 "온체인" 방식으로 RWA로 전환할 수 있으며, 역상환도 몇 초 만에 완료됩니다. 기존 증권사 비용의 20분의 1에 불과합니다.

자산 배분 측면에서 스웜은 유럽 기관 자산에 집중하고 있습니다. 주식 및 ETF(테슬라, LVMH, DAX 지수 포함 약 1억 9,700만 달러)에 48%, 채권 및 채권(주로 독일 및 유로존 국채)에 32%, 원자재 및 금에 15%, 그리고 암호화폐 ETF 및 구조화 상품에 5%를 투자하고 있습니다. 이러한 "유럽 우량주 + 채권" 조합은 EU 투자자들의 안전 자산 수요를 충족할 뿐만 아니라 DeFi를 통해 수익률을 극대화합니다.

다음은 "규제된 DeFi"의 혁신적인 적용 사례를 보여주는 Swarm Markets의 주요 프로젝트 사례입니다.

Swarm Markets는 "규제 대상 자산을 위한 네이티브 DeFi"라는 새로운 패러다임을 개척했습니다. Swarm Markets의 성공은 독일의 가장 엄격한 규제 환경 속에서도 탁월한 실행력을 보여준 데 기인합니다. 앞으로 Swarm은 유럽의 개인 및 기관 투자자들이 공유하는 주요 RWA-DeFi 포털이 되어 "누구나, 어떤 자산이든, 언제든" 온체인 거래의 자유를 실현할 것입니다.

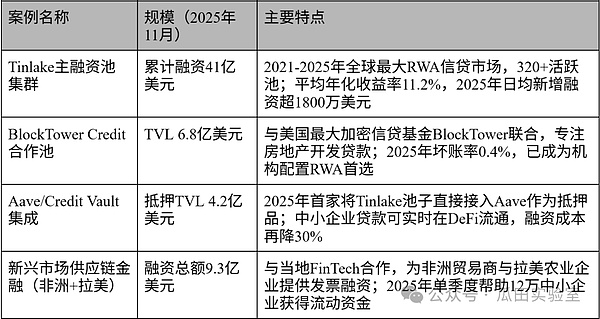

Centrifuge(EU): RWA 사적 신용 토큰화 분야의 오픈 소스 및 기관급 리더

RWA(실물 자산) 토큰화 경쟁에서 Centrifuge는 의심할 여지 없이 "사모 대출의 제왕"이자 "오픈 소스 인프라의 제왕"입니다. 2017년에 설립된 이 독일계 미국 프로젝트(베를린과 샌프란시스코에 본사를 두고 있음)는 기업 매출채권, 송장, 공급망 금융과 같은 비표준 신용 자산을 온체인에 최초로 도입하여 중소기업에 실물 자산 풀(Real-World Asset Pools)을 통해 양방향 오프체인 및 온체인 금융을 제공했습니다. 2025년 11월 기준, Centrifuge는 실물 자산을 토큰화하여 58억 달러 이상의 자금을 조달했으며(온체인 RWA 역사상 최대 규모), 안정적인 온체인 TVL(총자산총액)은 9억 8천만 달러입니다. 320개 이상의 활성 풀을 통해 전 세계 1,200개 이상의 중소기업 및 기관과 42만 명 이상의 사용자에게 서비스를 제공하고 있습니다. 플랫폼 토큰 CFG의 시가총액은 약 4억 2천만 달러이며, 총 1억 1천만 달러 이상의 자금을 조달했습니다(2025년 ParaFi와 Coinbase Ventures가 주도한 4,500만 달러 규모의 시리즈 C 라운드 포함). 블랙록과 골드만삭스 등 거대 투자기관들은 CFG를 "온체인 사모 융자의 벤치마크"로 평가하고 있습니다.

Centrifuge의 핵심 경쟁력은 2중 구조에 있습니다. Centrifuge Chain(2023년 Substrate 기반 Layer 1로 독립하여 Polkadot 파라체인으로 업그레이드됨)은 RWA(연계자산)를 위해 특별히 설계된 컴플라이언스 결제 계층 역할을 하며, 신용 자산을 나타내는 네이티브 NFT와 구조화 금융 풀인 Tinlake 프로토콜을 사용합니다. 상위 계층은 완전히 오픈 소스이며 허가 없이 운영되므로 누구나 자산 풀을 구축할 수 있습니다. 이를 통해 엄격한 기관 규제 준수 요건(KYC/AML 투명성, SPV 격리, 제3자 감사)과 DeFi의 고유한 결합성(풀을 Aave, MakerDAO, Curve와 직접 통합 가능)을 동시에 충족할 수 있습니다. 2025년에 출시된 Centrifuge V3는 RWA Market(온체인 2차 시장)과 Credit Vaults(자동 신용 평가)를 추가로 도입하여 중소기업의 자금 조달 주기를 90일에서 최대 3일로 단축하고 비용을 기존 은행의 5분의 1로 절감했습니다.

기술적으로 Centrifuge는 RWA 분야에서 가장 철저한 오픈소스 플랫폼입니다. 핵심 프로토콜인 Tinlake와 Centrifuge Chain 코드는 100% 오픈소스이며, 커뮤니티 거버넌스가 70% 이상을 차지합니다. 이 플랫폼은 멀티체인 자산 미러링(이더리움, 베이스, 아비트럼, 폴카닷)을 지원하고, 체인링크 오라클과 영지식증명을 통합하여 개인정보보호를 준수하는 금융을 실현합니다. 2025년 3분기에 출시될 Centrifuge Prime은 고액 자산가 개인과 기관에게 "글로벌 RWA 신용 포트폴리오에 대한 원클릭 투자" 상품을 제공하며, 8~14%의 안정적인 연수익률과 0.7%에 불과한 부실채권 비율을 제공합니다(업계 평균 3.2%보다 훨씬 낮음).

자산 배분 측면에서 Centrifuge는 사모 신용과 매출채권에 매우 집중하고 있습니다. 송장 및 무역 금융이 62%(약 36억 달러), 부동산 개발 대출이 18%, 소비자 신용 및 공급망 금융이 15%, 그리고 신에너지 및 탄소 배출권이 5%를 차지합니다. 이러한 "중소기업을 위한 실질 현금 흐름" 지향은 Centrifuge를 RWA 중 실물 경제에 가장 가까운 부문으로 만듭니다.

Centrifuge의 주요 사례 연구:

위의 사례를 통해 Centrifuge는 중소기업의 "어렵고 비싼 자금 조달"이라는 100년 된 문제를 해결했을 뿐만 아니라, "실질 현금 흐름은 유동성과 동일하다"라는 궁극적인 RWA 패러다임을 개척했습니다. Centrifuge의 성공은 오픈 소스 정신과 기관의 실행력의 완벽한 조화에서 비롯됩니다. 2030년까지 Centrifuge는 5천억 달러 이상의 글로벌 사모 신용 자산을 토큰화하고 조달하여 RWA 시대의 중소기업과 실물 경제를 위한 온체인 "중앙은행"이 될 것으로 예상됩니다.

요약 - RWA의 글로벌 사업 영역이 완성되었고, 1조 달러 규모의 경쟁이 공식적으로 시작되었습니다.

이 글은 전 세계 주요 RWA 시장의 규제 체계, 특징, 그리고 법률 및 규정을 주로 살펴보고, 북미와 유럽의 주류 RWA 플랫폼과 프로젝트에 대한 심층적인 소개를 제공합니다. 2017년 Polymath가 "증권형 토큰(Security Token)" 개념을 처음 도입한 이후, 2025년 BlackRock의 BUIDL이 24억 달러 이상의 매출을 달성하는 등, 실물 자산(RWA)의 토큰화는 단 8년 만에 "실험적인 장난감"에서 "기관 투자자들의 주요 경쟁장"으로 놀라운 도약을 이루었습니다. 2025년 11월, 전 세계 RWA 온체인 TVL(TVL)은 2,500억 달러를 돌파하여 2023년 말 대비 15배 이상 증가하며 공식적으로 1조 달러 시장 경쟁에 돌입했습니다.

세계 정세를 살펴보면, 5대 극단으로 구성된 세계 질서가 뚜렷하게 형성되어 있으며, 각 극단은 고유한 특성을 가지고 있으며, 서로를 보완합니다.

- 달러, 국채, 민간 신용을 기반으로 하고 SEC의 세 가지 법률(GENIUS/CLARITY/CBDC 반대)과 월가 신용에 의존하는 미국은 "기관적 지배력과 가장 높은 유동성"을 특징으로 하는 달러 RWA 패권을 구축했으며, Ondo, BlackRock BUIDL, Securitize, Centrifuge, RealT, Propy가 가장 강력한 대표주자입니다.

- EU는 MiCA "단일 여권" 및 DLT 시범 프로그램을 통해 "가장 통합적이고 표준화되었으며 국경 간 친화적인" RWA 대륙을 구축했습니다. Swarm Markets와 Blocksquare의 화이트 라벨 모델은 유럽 상업용 부동산 및 중소기업 대출을 세계 무대로 진출시키고 있습니다.

- 중동(두바이-아부다비)은 VARA 샌드박스와 석유 주권 부를 활용해 "가장 빠른 속도와 가장 낮은 문턱"을 가진 새로운 고원을 만들어냈으며, RWA는 부동산과 이슬람 금융 분야에서 세계를 선도하고 있습니다.

- 싱가포르는 Project Guardian과 GL1 툴킷을 통해 "기술 표준 수출국 + 아시아 태평양 허브" 역할을 수행하며 다중 통화 및 크로스체인 구현을 위한 시험장이 되고 있습니다.

- 홍콩은 SFC 듀얼 샌드박스와 mBridge를 통해 "중국 본토와 세계를 연결하여 세계화를 이루는 가장 중요한 교두보"가 되었으며, 대만 지역의 그린본드와 공급망 금융은 독보적입니다.

여러 국제 벤치마크 프로젝트는 RWA의 전체적인 모습을 더욱 잘 보여줍니다. 규정 준수 인프라(Securitize, Polymath), 화이트 라벨 유통(Blocksquare), 소매 민주화(RealT, Propy), 사모 대출 개발(Centrifuge), 규제된 DeFi(Swarm), 달러 기반 기관 투자 플라이휠(Ondo, BlackRock) 등 각 분야에서 선도적인 글로벌 기업들이 등장했습니다. 이러한 프로젝트 대부분은 2017-2018년 STO 붐 시기에 설립되었으며, 수년간의 탐색과 개발, 그리고 부침을 겪은 끝에 최근 RWA 시장의 정점을 맞이했습니다.

향후 5년(2026~2030년)은 결정적인 시기가 될 것이며, 세 가지 주요 추세는 돌이킬 수 없습니다.

- 규제 경쟁이 마무리되고 있으며, 규정 준수 여권이 승자를 결정하게 될 것입니다. 미국이 연방 통일법을 도입하고, 유럽 연합이 MiCA를 완전히 이행하며, 아시아 3국(홍콩-싱가포르-두바이)이 상호 인정을 완료하면 세계는 궁극적으로 "3극 + 지역 여권" 패턴을 형성하게 될 것입니다.

- 기관 자금 유입이 본격화되었습니다. 2025년에는 기관 자금 배분이 70%에 도달했고, 2030년까지는 90%를 넘어설 것으로 예상됩니다. 30조~50조 달러 규모의 기존 자산이 빠르게 블록체인에 등록될 것이며, 국채, 부동산, 사모대출, 주식형 ETF가 4대 주요 경쟁 분야가 될 것입니다.

- RWA는 DeFi의 새로운 기초 자산이 될 것입니다. 토큰화된 정부 채권은 온체인 "무위험 수익률"로서 스테이블 코인을 완전히 대체하고, 부동산과 신용 풀이 주요 담보가 될 것이며, DeFi의 연간 수익률은 기존 금융의 수익률 곡선과 완전히 통합될 것입니다.

RWA는 더 이상 암호화폐 세계의 "틈새 시장 이야기"가 아니라 글로벌 금융 시스템의 인프라 수준의 구조 조정입니다.

2025년, 우리는 조수가 정말로 밀려오는 해안에 서게 될 것입니다.

2030년까지 RWA는 더 이상 '온체인 금융'이 아니라 '금융' 그 자체가 될 것입니다.

다음 심층 연구 기사에서는 홍콩 시장에 초점을 맞춰 홍콩의 정책, 시장 환경, 그리고 실제 사례에 대한 심층 분석을 제공할 예정입니다. 기대해 주세요.

참고문헌 목록

- DefiLlama (2025). 실물 자산(RWA) 대시보드. https://defillama.com/rwa

- RWA.xyz (2025). 실물 자산 분석. https://rwa.xyz

- Dune Analytics(2025). Messari & Dune의 RWA 대시보드. https://dune.com/messari/rwa

- 체인링크(2025). 실제 자산 온체인 데이터. https://data.chain.link/real-world-assets

- IOSCO(2023). 2023-2024년 암호자산 로드맵. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

- Ledger Insights (2023-2025). 다양한 RWA 보고서 및 사례 연구. https://www.ledgerinsights.com

- BaFin(2025). 스웜 마켓 규제 발표. https://www.bafin.de

- VARA(2025). 가상자산 발행 규정집(2025년 5월 업데이트). https://rulebooks.vara.ae/rulebook/virtual-asset-issuance-rulebook

- MAS (2025). 프로젝트 가디언 업데이트 및 GL1 툴킷. https://www.mas.gov.sg/schemes-and-initiatives/project-guardian

- SFC 홍콩(2025). 토큰화 증권 활동 지침(2025년 3월 업데이트). https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/Circular-on-tokenised-securities-activities

- Securitize(2025). BlackRock BUIDL & Securitize Markets 보고서. https://securitize.io/learn/press/blackrock-launches-first-tokenized-fund-buidl-on-the-ethereum-network

- 온도 파이낸스(2025). 월별 투명성 보고서 및 OUSG/USDY 업데이트. https://docs.ondo.finance/general-access-products/usdy/faq/trust-and-transparency

- 원심분리기(2025). 틴레이크 & 원심분리기 V3 월간 보고서. https://centrifuge.io/transparency

- 블랙록(2025). BUIDL 펀드 분기 보고서(Securitize 제공). https://securitize.io/blackrock/buidl

- Propy (2025). Propy Title Agency 및 PropyKeys 통계. https://propy.com/browse/propytitle/

- 블록스퀘어(2025). 오션포인트 및 커뮤니티 풀 대시보드. https://marketplace.oceanpoint.fi/

- 스웜 마켓(2025). BaFin 허가 거래량 보고서. https://swarm.com/transparency

- RealT (2025). 부동산 포트폴리오 및 RMM 업데이트. https://realt.co/investor-dashboard

- 폴리매스/폴리메시 재단(2025). 폴리메시 2.0 및 자산 발행 보고서. https://polymesh.network/reports

- 보스턴 컨설팅 그룹 & 블랙록(2025). 토큰화 펀드: 자산 관리의 세 번째 혁명 분석(2030년 전망). https://web-assets.bcg.com/81/71/6ff0849641a58706581b5a77113f/tokenized-funds-the-third-revolution-in-asset-management-decoded.pdf