아서 헤이즈: 미국의 부채, 화폐 인쇄, 비트코인의 미래 추세에 대한 자세한 분석.

- 核心观点:美国债务扩张将推高比特币价格。

- 关键要素:

- 对冲基金通过回购融资购买美债。

- 美联储通过SRF工具隐性印钞。

- 政府赤字持续扩大需发债融资。

- 市场影响:增加美元流动性,利好加密资产。

- 时效性标注:中期影响

원작자: Arthur Hayes

편집 및 편집: BitpushNews

서론: 정치적 인센티브와 부채의 불가피성

개인의 정체성과 무관하게 존재하고 복리의 법칙을 확립한 사토시 나카모토에게 찬사를 보냅니다.

정부조차도 지출을 충당하는 두 가지 방법밖에 없습니다. 저축(세금)을 사용하거나 국채를 발행하는 것입니다. 정부에게 저축은 세금과 같습니다. 세금이 대중에게 인기가 없다는 것은 잘 알려진 사실이지만, 돈을 쓰는 것이 훨씬 더 매력적입니다. 따라서 정치인들은 평민과 엘리트에게 복지를 제공할 때 국채를 발행하는 경향이 있습니다. 정치인들은 현재의 재선을 위해 항상 미래에서 돈을 빌리는 경향이 있는데, 청구서 납부 기한이 되면 더 이상 재직 중이 아닐 수도 있기 때문입니다.

모든 정부가 공무원 인센티브 때문에 복지 분배를 위해 세금을 인상하는 대신 부채를 발행하도록 "강제적으로" 되어 있다면, 다음 핵심 질문은 다음과 같습니다. 미국 국채 매수자들은 이러한 매입 자금을 어떻게 조달하는가? 그들은 자신의 저축이나 자본을 활용하는가, 아니면 차입을 통해 조달하는가?

특히 "팍스 아메리카나(Pax Americana)"라는 맥락에서 이러한 질문에 답하는 것은 미래의 달러 화폐 창출을 예측하는 데 매우 중요합니다. 미국 국채의 한계 매수자들이 매입 자금을 조달한다면, 누가 그들에게 대출을 제공하는지 알 수 있습니다. 이러한 부채 자금 조달자들의 신원을 파악하면, 그들이 무(無)에서 돈을 창출하여 대출하는지, 아니면 자기 자본을 활용하여 대출하는지 판단할 수 있습니다. 모든 질문에 답한 후, 국채 자금 조달자들이 대출 과정에서 돈을 창출한다는 것을 알게 된다면, 다음과 같은 결론을 도출할 수 있습니다.

정부가 발행한 부채는 통화 공급량을 증가시킵니다.

이 주장이 사실이라면, 우리는 자금 조달 당사자가 발행할 수 있는 신용의 상한을 추정할 수 있습니다(상한이 있다고 가정할 경우).

이러한 질문들이 중요한 이유는 주요 은행(TBTF 은행), 미국 재무부, 그리고 의회예산처(CBO)의 예측대로 정부 차입이 계속 증가한다면, 연방준비제도(Fed)의 대차대조표 또한 증가할 것이라는 제 주장 때문입니다. 연준의 대차대조표가 증가하면 달러 유동성에 도움이 되어 궁극적으로 비트코인과 다른 암호화폐의 가격 상승을 촉진할 것입니다.

다음으로, 질문에 하나하나 답하고 이 논리 퍼즐을 평가해 보겠습니다.

Q&A 세션

트럼프 미국 대통령은 세금 인하를 통해 적자를 메울 것인가?

아니요. 그와 "붉은" 공화당원들은 최근 2017년 세금 감면을 연장했습니다.

미국 재무부는 연방 재정 적자를 메우기 위해 돈을 빌리고 있습니까? 그리고 앞으로도 계속 빌릴 것입니까?

예.

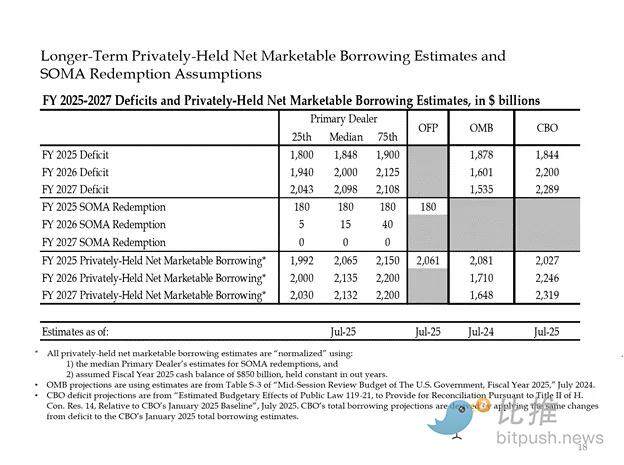

아래는 주요 은행과 미국 정부 기관의 추정치입니다. 보시다시피, 이들은 약 2조 달러의 적자를 예상하고 있으며, 이는 2조 달러의 차입으로 충당될 것으로 예상합니다.

첫 번째 두 질문에 대한 답이 "예"라고 가정하면,

연간 연방 적자 = 연간 재무부 채권 발행

다음으로, 정부 채권의 주요 매수자를 단계별로 분석하고, 그들이 채권 매수에 필요한 자금을 어떻게 조달하는지 살펴보겠습니다.

빚을 삼키는 '낭비'

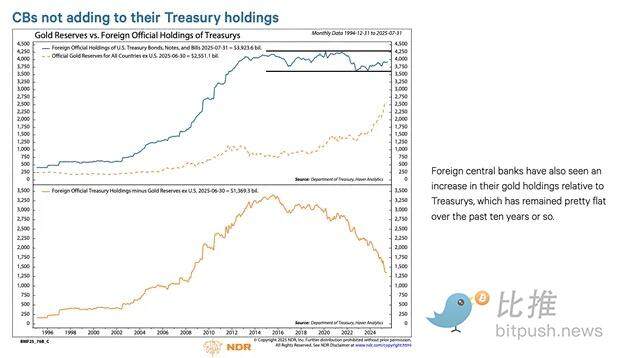

외국 중앙은행

"미국 통치 하의 평화"가 핵 보유국이자 세계 최대 원자재 수출국인 러시아의 자금을 훔치려 한다면, 미국 국채를 보유한 외국인 투자자는 안전을 보장받을 수 없습니다. 몰수 위험을 인지하고 있는 외국 중앙은행 준비금 관리자들은 미국 국채보다는 금을 매수하는 것을 선호합니다. 따라서 2022년 2월 러시아의 우크라이나 침공 이후 금 가격은 급등했습니다.

미국 민간 부문

미국 노동통계국의 자료에 따르면 2024년 개인 저축률은 4.6%였습니다. 같은 해 미국 연방 재정 적자는 GDP의 6%를 차지했습니다. 적자가 저축률보다 크다는 점을 고려할 때, 민간 부문이 국채의 한계 매수자가 될 가능성은 낮습니다.

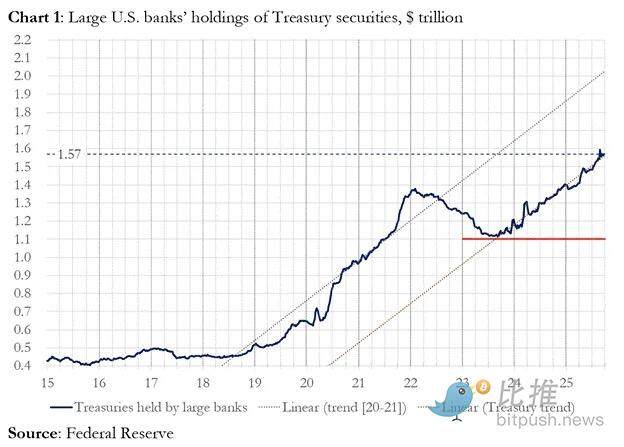

상업은행

4대 통화 중심지의 상업은행들이 미국 재무부 채권을 대량으로 매수하고 있을까요? 답은 '아니요'입니다.

2025 회계연도에 이 4대 금융 중심지는 약 3,000억 달러 규모의 미국 국채를 매입했습니다. 같은 회계연도에 재무부는 1조 9,920억 달러 규모의 미국 국채를 발행했습니다. 이들 매수국이 미국 국채의 주요 매수국인 것은 분명하지만, 최종적인 한계 매수국은 아닙니다.

상대가치(RV) 헤지펀드

RV 펀드는 국채의 한계적 매수자이며, 이는 최근 연방준비제도 이사회 문서에서도 인정된 사실입니다.

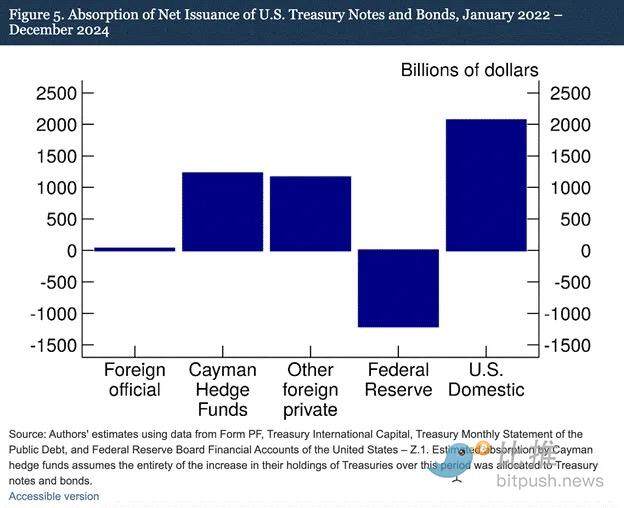

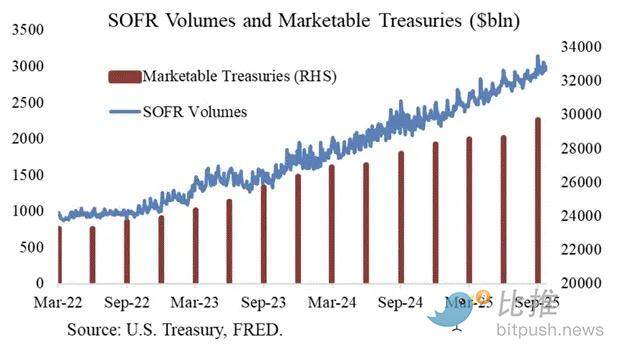

저희 연구 결과는 케이맨 제도 헤지펀드가 미국 국채와 채권의 미미한 외국인 매수자로 점차 변하고 있음을 시사합니다. 그림 5에서 볼 수 있듯이, 2022년 1월부터 2024년 12월까지(연준이 만기 도래하는 미국 국채를 포트폴리오에서 유출시켜 대차대조표를 축소한 기간) 케이맨 제도 헤지펀드는 1조 2천억 달러 규모의 국채를 순매수했습니다. 이러한 매수가 모두 국채와 채권으로 구성되었다고 가정하면, 케이맨 제도 헤지펀드는 국채 순발행액의 37%를 흡수했으며, 이는 다른 모든 외국인 투자자들의 총 매수량을 합친 것과 거의 같습니다.

RV 펀드의 거래 모델:

- 현물 국채 매수

- 해당 국채선물계약을 매도합니다.

차트를 제공해 주신 Joseph Wang 님께 감사드립니다. SOFR 거래량은 RV 펀드의 국채 시장 참여 규모를 나타내는 지표입니다. 보시다시피, 부채 부담 증가는 SOFR 거래량 증가와 일치합니다. 이는 RV 펀드가 국채의 한계적 매수자임을 시사합니다.

RV 펀드는 두 상품 간의 낮은 스프레드에서 수익을 얻기 위해 이러한 거래를 합니다. 이 스프레드는 베이시스포인트(bp)로 측정되며, 1bp는 0.01%에 불과하므로, 수익을 낼 수 있는 유일한 방법은 국채 매입을 통해 자금을 조달하는 것입니다.

이제 이 기사의 가장 중요한 부분, 즉 연방준비제도의 다음 움직임을 이해하는 것으로 넘어가겠습니다. RV 펀드는 어떻게 국채 매수에 자금을 조달할까요?

4부: 재매수 시장, 암묵적 양적 완화 및 달러 창출

RV 펀드는 환매조건부채권(레포)을 통해 국채 매입 자금을 조달합니다. 원활한 거래에서 RV 펀드는 매입한 국채를 담보로 하룻밤 현금을 차입하고, 이 차입금을 사용하여 국채를 결제합니다. 현금이 풍부할 경우, 레포 금리는 연방준비제도(Fed)의 연방기금금리 상한선 이하에서 거래될 것입니다. 그 이유는 무엇일까요?

연방준비제도가 단기 금리를 조작하는 방법

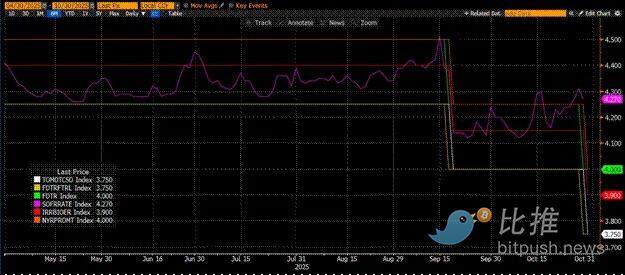

연방준비제도는 두 가지 정책 금리를 운용합니다. 연방기금금리의 상한선과 하한선은 각각 4.00%와 3.75%입니다. 이 범위 내에서 실질 단기금리(SOFR, 담보부 하룻밤 자금조달금리)를 강제하기 위해 연준은 다음 도구들을 사용합니다(금리 오름차순으로 나열).

오버나이트 역환매조건부채권(RRP): 머니마켓펀드(MMF)와 시중은행이 현금을 하룻밤 사이에 예치하여 연방준비제도(Fed)가 지급하는 이자를 받는 상품입니다. 금리: 연방기금금리의 하한선입니다.

초과지급준비금 이자(IORB): 상업은행은 연방준비제도에 보유하고 있는 초과지급준비금에 대해 이자를 받습니다. 인센티브 금리: 상한과 하한 사이.

상시환매조건부채권(SRF): 자금이 부족할 때, 상업은행 및 기타 금융기관이 적격 증권(주로 미국 국채)을 담보로 제공하고 연방준비제도(Fed)로부터 현금을 받을 수 있도록 하는 제도입니다. 즉, 연준은 화폐를 발행하여 담보된 증권과 교환합니다. 보상금리: 연방기금금리의 상한선.

세 가지의 관계:

연방 기금 금리 하한 = RRP < IORB < SRF = 연방 기금 금리 상한

SOFR(Secured Overnight Funding Rate)은 연방준비제도(Fed)의 목표 금리로, 다양한 환매조건부채권(RPA)의 복합 금리를 나타냅니다. SOFR이 연방기금금리 상한선을 상회하면 시스템 전반의 자금 경색을 시사하며, 이는 심각한 문제를 야기할 수 있습니다. 자금이 부족해지면 SOFR이 급등하고, 레버리지가 높은 법정화폐 금융 시스템은 기능을 상실하게 됩니다. 유동성이 부족한 매수자와 매도자가 예측 가능한 연방기금금리 근처에서 부채를 만기 연장하지 못하면 막대한 손실을 입어 시스템에 유동성 공급이 중단되기 때문입니다. 저렴한 레버리지를 확보할 수 없기 때문에 아무도 미국 국채를 매수하지 않을 것이고, 이는 미국 정부가 감당할 수 있는 비용으로 자금을 조달할 수 없게 만듭니다.

한계 현금 제공자의 퇴출

SOFR 거래 가격이 상한선을 초과한 이유는 무엇일까요? 레포 시장의 한계 자금 공급자인 머니마켓펀드(MMF)와 시중은행을 살펴봐야 합니다.

머니마켓펀드(MMF) 이탈: MMF의 목표는 신용 위험을 최소화하면서 단기 이자를 얻는 것입니다. 이전에는 MMF가 RRP < SOFR이기 때문에 RRP에서 자금을 인출하여 레포 시장에 투자했습니다. 그러나 이제 단기 국채(T-bills)의 높은 금리 매력으로 인해 MMF는 RRP에서 자금을 인출하여 미국 정부에 대출하고 있습니다. RRP 잔액이 거의 0에 가까워지면서 MMF는 사실상 레포 시장의 현금 공급에서 이탈한 것입니다.

상업은행의 제약: IORB < SOFR이기 때문에 은행들은 레포 시장에 지급준비금을 제공할 의향이 있습니다. 그러나 은행의 현금 공급 능력은 지급준비금의 적정성에 달려 있습니다. 2022년 초 연방준비제도(Fed)가 양적긴축(QT)을 시작한 이후 은행의 지급준비금은 수조 달러 감소했습니다. 대차대조표 용량이 줄어들면 은행은 현금 공급을 위해 더 높은 금리를 부과할 수밖에 없습니다.

2022년부터는 MMF와 은행, 두 한계 현금 공급자 모두 환매 시장에 공급할 현금이 줄어들 것입니다. 어느 시점이 되면 두 기관 모두 연방기금금리 상한선 이하로 현금을 공급할 의향이나 능력이 없게 될 것입니다.

한편, 현금 수요가 증가하고 있습니다. 이는 바이든 전 대통령과 트럼프 현 대통령이 과도한 지출을 지속하며 국채 발행을 확대하고 있기 때문입니다. 국채의 한계 매수자인 RV 펀드는 환매 시장에서 이러한 매입 자금을 조달해야 합니다. 만약 RV 펀드가 연방기금금리 상한선보다 낮거나 약간 낮은 금리로 일일 자금을 조달하지 못하면, RV 펀드는 국채 매입을 중단할 것이고, 미국 정부는 감당할 수 있는 금리로 자금을 조달할 수 없게 될 것입니다.

SRF 및 Stealth QE 활성화

2019년에도 유사한 상황이 발생했기 때문에, 연방준비제도(Fed)는 SRF(Standing Repurchase Facility)를 설립했습니다. 적정 담보가 제공되는 한, 연준은 SRF 금리(연방기금금리 상한선)로 무제한의 현금을 공급할 수 있습니다. 따라서 RV 펀드는 자금이 아무리 부족해져도 최악의 상황, 즉 연방기금금리 상한선에서는 항상 자금을 조달할 수 있다는 확신을 가질 수 있습니다.

SRF 잔액이 0보다 높으면 연방준비제도가 정치인들이 발행한 수표를 현금화하는 데 인쇄한 돈을 사용하고 있다는 것을 알 수 있습니다.

국채 발행 = 미국 달러 공급 증가

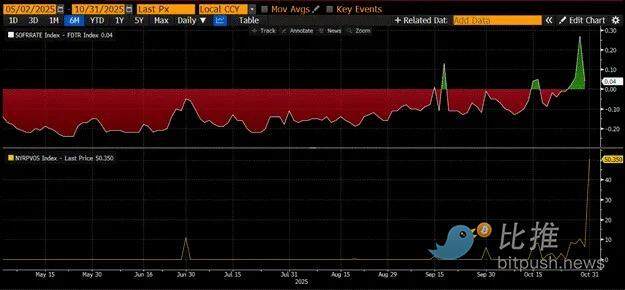

위 차트(위쪽 패널)는 SOFR(연방기금금리 상한선)과 SRF(소규모 자유무역지대) 금리의 차이를 보여줍니다. 이 차이가 0에 가깝거나 플러스(+)일 때는 현금이 부족하다는 것을 의미합니다. 이 기간 동안 SRF(아래쪽 패널, 단위: 수십억 달러)는 협상의 여지가 없이 사용됩니다. SRF를 사용하면 차용자는 더 높고 조작이 덜 된 SOFR 금리를 지불하지 않아도 됩니다.

스텔스 QE: 연준은 시스템에 충분한 현금을 확보하기 위해 두 가지 방법을 사용합니다. 첫 번째는 은행 증권을 매입하여 은행 지급준비금을 확보하는 것, 즉 양적완화(QE)입니다. 두 번째는 SRF(특별자금요청)를 통해 환매 시장에 자유롭게 자금을 대출하는 것입니다.

양적완화(QE)는 이제 화폐 발행 및 인플레이션과 널리 연관된 "욕설"로 여겨집니다. 인플레이션을 유발한다는 비난을 피하기 위해 연준은 자신의 정책이 양적완화가 아니라고 주장하려 할 것입니다. 이는 양적완화를 통해 은행 지급준비금을 늘리는 대신, 특별자금흐름(SRF)이 발행된 화폐가 세계 금융 시스템에 유입되는 주요 통로가 될 것임을 의미합니다.

이렇게 하면 시간만 벌 수 있을 뿐입니다. 하지만 궁극적으로 정부 채권 발행이 기하급수적으로 늘어나면서 SRF를 반복적으로 사용해야 할 것입니다. 버펄로 빌 베센트 재무장관은 정부 재정을 위해 매년 2조 달러를 발행해야 할 뿐만 아니라, 만기가 도래하는 채권을 만기 연장하기 위해 수조 달러를 더 발행해야 한다는 점을 기억하십시오.

암묵적인 양적 완화가 임박했습니다. 정확한 시점은 알 수 없지만, 현재 자금 시장 상황이 지속되고 정부 부채가 쌓인다면, 최후의 대부자 역할을 하는 특별최후자금(SRF) 잔액이 늘어나야 할 것입니다. SRF 잔액이 증가함에 따라, 법정화폐인 미국 달러의 세계 공급량 또한 증가할 것입니다. 이러한 현상은 비트코인 강세장에 다시 불을 지필 것입니다.

5부: 현재 시장 침체와 기회

우리는 암묵적인 양적 완화가 시작되기 전에 자본을 통제해야 합니다. 특히 미국 정부 셧다운이 끝날 때까지 시장 변동성은 지속될 것으로 예상됩니다.

현재 재무부는 채권 경매를 통해 자금을 조달하고 있지만(달러 유동성에는 부정적), 아직 이 자금을 사용하지 않았습니다(달러 유동성에는 긍정적). 재무부의 일반회계(TGA) 잔액은 목표치인 8,500억 달러보다 약 1,500억 달러 더 많으며, 이 추가 유동성은 정부가 경제 활동을 재개한 후에야 시장에 공급될 것입니다. 이러한 유동성 사이펀 효과는 현재 암호화폐 시장의 약세 원인 중 하나입니다.

2021년 비트코인 사상 최고치 4주년이 다가옴에 따라, 많은 사람들이 이 시장 약세와 피로감을 고점으로 오인하고 보유 자산을 매도하고 있습니다. 물론, 이는 몇 주 전 알트코인 폭락으로 큰 타격을 입지 않았다는 전제 하에 이루어진 것입니다.

하지만 이는 오류입니다. 달러 통화 시장의 논리는 거짓말이 아닙니다. 이 시장은 모호한 전문 용어로 가득 차 있지만, 그 용어들을 "돈 찍어내기" 또는 "통화 파괴"라는 말로 해석하면 추세를 파악하는 방법을 쉽게 이해할 수 있습니다.