원저자: arndxt

원문: 루피, 포사이트 뉴스

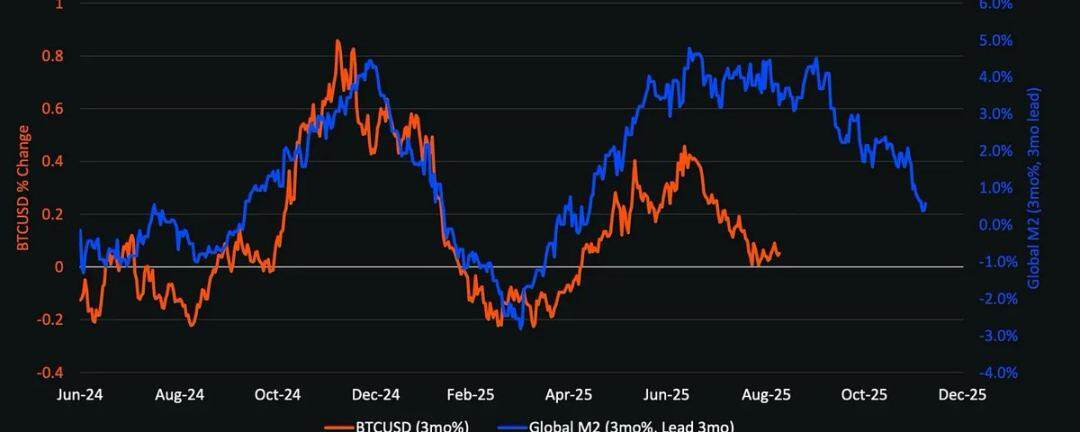

글로벌 M2 및 비트코인 가격 차트

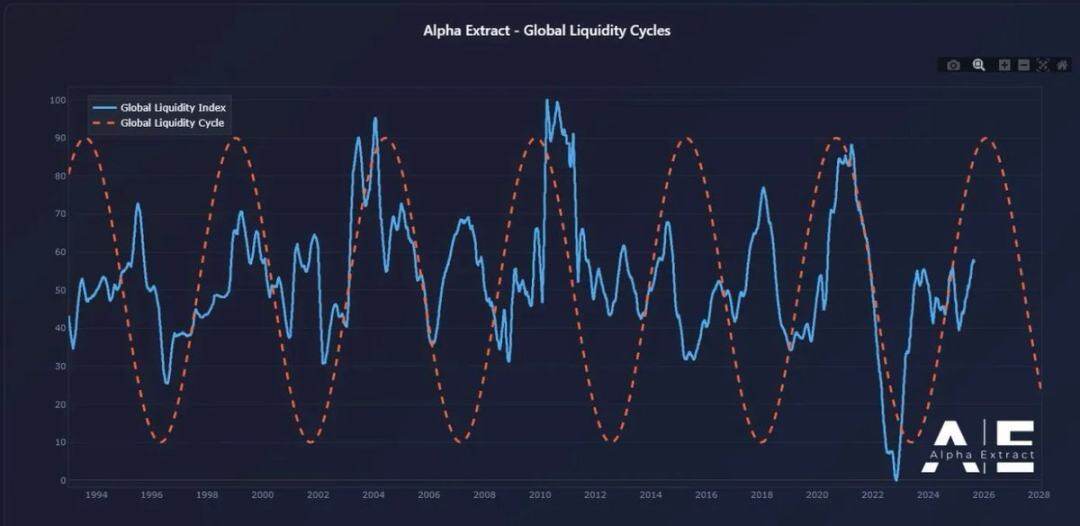

가장 중요한 구조적 결론은 암호화폐가 거시경제와 분리되지 않을 것이라는 것입니다. 유동성 순환의 시기와 규모, 연방준비제도의 금리 궤적, 그리고 기관들의 채택 패턴이 암호화폐 사이클의 진화 경로를 결정할 것입니다.

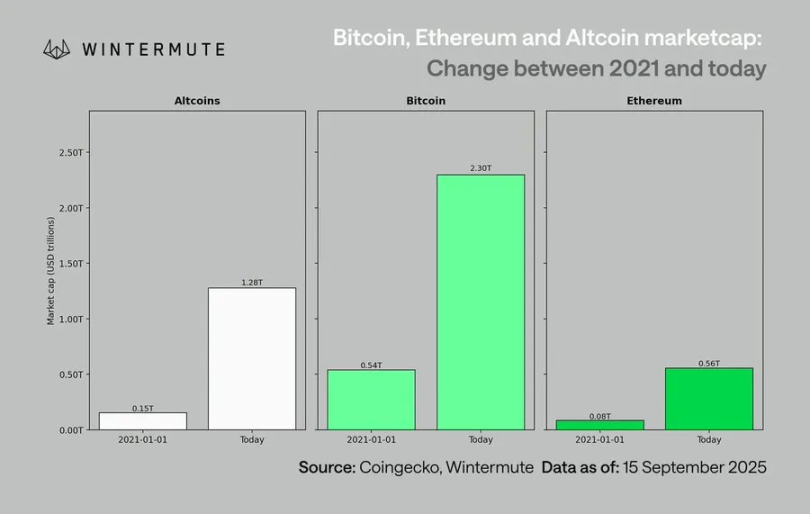

2021년과는 달리, 다가올 알트코인 시즌(만약 있다면)은 더 느리고, 더 선택적이며, 기관 중심적일 것입니다.

연준이 금리 인하와 채권 발행을 통해 유동성을 공급하고 기관 투자자들의 투자가 지속적으로 증가한다면, 2026년은 1999-2000년 이후 가장 중요한 위험 자산 사이클이 될 수 있습니다. 암호화폐는 수혜를 입을 것으로 예상되지만, 폭발적인 성장보다는 규제 강화에 중점을 둘 것입니다.

연준 정책 차이와 시장 유동성

1999년 연방준비제도(Fed)는 금리를 175bp 인상했지만, 주식 시장은 2000년에 정점을 찍었습니다. 오늘날 선물 시장은 정반대 상황을 예상하고 있습니다. 2026년 말까지 150bp의 금리 인하가 예상됩니다. 이러한 예상이 현실화된다면, 시장은 긴축이 아닌 유동성 증가 환경에 진입하게 될 것입니다. 위험 감수 관점에서 볼 때, 2026년 시장 상황은 1999-2000년과 유사할 수 있지만, 금리는 반대 방향으로 움직일 것입니다. 만약 그렇다면, 2026년은 "더욱 격렬했던 1999-2000년"이 될 수 있습니다.

암호화폐 시장의 새로운 맥락(2021년 대비)

현재 시장을 이전 주요 주기와 비교해보면 상당한 차이가 있습니다.

- 더욱 엄격해진 자본 규율: 높은 이자율과 지속적인 인플레이션으로 인해 투자자들은 위험한 자산을 선택하는 데 더욱 신중해야 합니다.

- COVID-19 수준의 유동성 급증 없음: 광범위한 통화 공급(M2)의 급증 없이는 산업 성장은 채택 증가와 자본 배분에 의존해야 합니다.

- 시장 규모는 10배로 증가합니다. 시가총액 기반이 커질수록 유동성은 더 깊어지지만, 50~100배의 초과 수익 가능성은 낮아집니다.

- 기관 자본 유입: 주류 기관의 도입은 이미 확립되어 있으며, 자본 유입이 점차 점진적으로 이루어지고 있어 자산 간 폭발적인 회전보다는 느린 시장 회전과 통합이 이루어지고 있습니다.

비트코인의 히스테리시스와 유동성 전송 체인

비트코인의 성과는 유동성 환경에 비해 뒤처지는데, 이는 새로운 유동성이 단기 국채 및 단기 금융 시장의 상류에 갇혀 있기 때문입니다. 위험 곡선의 끝에 있는 자산인 암호화폐는 유동성이 하류로 전달될 때만 이익을 볼 수 있습니다.

암호화폐의 뛰어난 성과를 촉진하는 요인은 다음과 같습니다.

- 은행 신용 확대(ISM 제조업 지수 > 50)

- 금리 인하 후 자금시장 펀드에서 자금이 유출되었습니다.

- 재무부는 장기 채권을 발행하는데, 이로 인해 장기 금리가 낮아집니다.

- 미국 달러화의 약세로 인해 세계 금융시장의 압박이 완화되었습니다.

역사적 패턴에 따르면, 이러한 조건이 충족되면 암호화폐는 일반적으로 주기 후반부, 즉 주식이나 금보다 늦게 상승합니다.

기준 시나리오에서 직면한 위험

강세적인 유동성 프레임워크에도 불구하고 잠재적인 위험은 여전히 몇 가지 남아 있습니다.

- 장기 수익률 상승(지정학적 긴장으로 인해 발생)

- 미국 달러가 강세를 보이면 세계 유동성이 줄어들게 됩니다.

- 은행 신용이 약하거나 신용 조건이 엄격해짐

- 유동성이 금융시장 펀드에 갇혀 있고 위험 자산으로 흘러가지 못했습니다.

다음 주기의 핵심 특징은 더 이상 "투기적 유동성 쇼크"가 아니라, 암호화폐가 글로벌 자본 시장에 구조적으로 편입되는 것입니다. 기관 자금 유입, 신중한 위험 감수, 그리고 정책 주도적 유동성 변화의 복합적인 효과로 인해, 2026년은 암호화폐가 "호황과 불황" 모델에서 시스템적으로 중요한 모델로 전환되는 시기가 될 수 있습니다.

- 核心观点:加密货币与宏观经济紧密关联不脱钩。

- 关键要素:

- 美联储降息预期释放流动性。

- 机构资金流入推动市场整合。

- 流动性传导滞后影响加密表现。

- 市场影响:促加密向系统相关性转型。

- 时效性标注:中期影响。