나스닥이 검토를 강화할 예정인데, DAT 플라이휠이 둔화 버튼을 누를까?

- 核心观点:纳斯达克加强监管冲击加密财库公司。

- 关键要素:

- 纳斯达克审查上市公司加密投资行为。

- DAT股价及mNAV溢价率普遍下跌。

- 头部公司主导市场,边缘资产受压。

- 市场影响:抑制投机,促市场分化与透明化。

- 时效性标注:短期影响。

원저자: 낸시, PANews

규제 당국 발표로 최근 암호화폐 주식의 급등세가 갑작스럽게 진정되었습니다. 최근 나스닥은 암호화폐를 보유한 상장 기업에 대한 감시를 강화하겠다고 발표했습니다. 이로 인해 암호화폐 재무 회사(DAT)의 주가가 하락 압력을 받았으며, 투자 심리가 반전되면서 많은 프리미엄(mNAV)이 급락했습니다. 한때 빠르게 성장했던 재무부 주식의 상승세가 둔화될 가능성이 있습니다.

나스닥은 미국 DAT 주가와 프리미엄 가격에 압력을 가하기 위한 조치를 고려하고 있습니다.

9월 4일, 인포메이션은 이 문제에 정통한 사람들의 말을 인용해 나스닥이 상장 기업에 대한 감시를 강화하고 있으며, 주가를 올리기 위해 암호화폐를 매수하고 축적하기 위해 자금을 모으는 기업에 초점을 맞추고 있다고 전했습니다.

대부분의 암호화폐 주식이 거래되는 거래소인 나스닥은 이러한 관행이 투자자들을 오도할 수 있다고 판단하여 규제 감독을 강화하기로 결정했습니다. 구체적인 조치는 아직 발표되지 않았지만, 기업들이 투자 규모, 전략 및 잠재적 위험을 공개하고 암호화폐 자산을 자주 거래하는 기업에 대한 특별 감사를 실시하도록 요구할 것으로 예상됩니다. 이를 준수하지 않을 경우 거래 정지 또는 상장 폐지로 이어질 수 있습니다.

실제로 미국 상장 기업들이 DAT 시장을 장악하고 있습니다. 컨설팅 회사 Architect Partners의 데이터에 따르면, 올해 1월 이후 최소 154개의 미국 상장 기업이 암호화폐를 매수했습니다. 한편, 상장된 비트코인 기업을 추적하는 Bitcointreasuries에 따르면 미국 상장 기업은 61개에 불과한 반면, 캐나다, 영국, 일본과 같은 시장에서는 훨씬 적습니다. 나스닥이 개입한다면 전체 DAT 시장은 상당한 영향을 받을 것입니다.

나스닥 규제 강화 소식에 따라 시장 신뢰도가 하락하고 있습니다. 미국 주식 시장에서 DAT 관련 기업들의 주가는 전반적으로 하락 압력을 받고 있습니다. 예를 들어, 오늘 개장 후 MSTR은 0.81%, SBET는 8.26%, BTCS는 2.3% 하락했습니다.

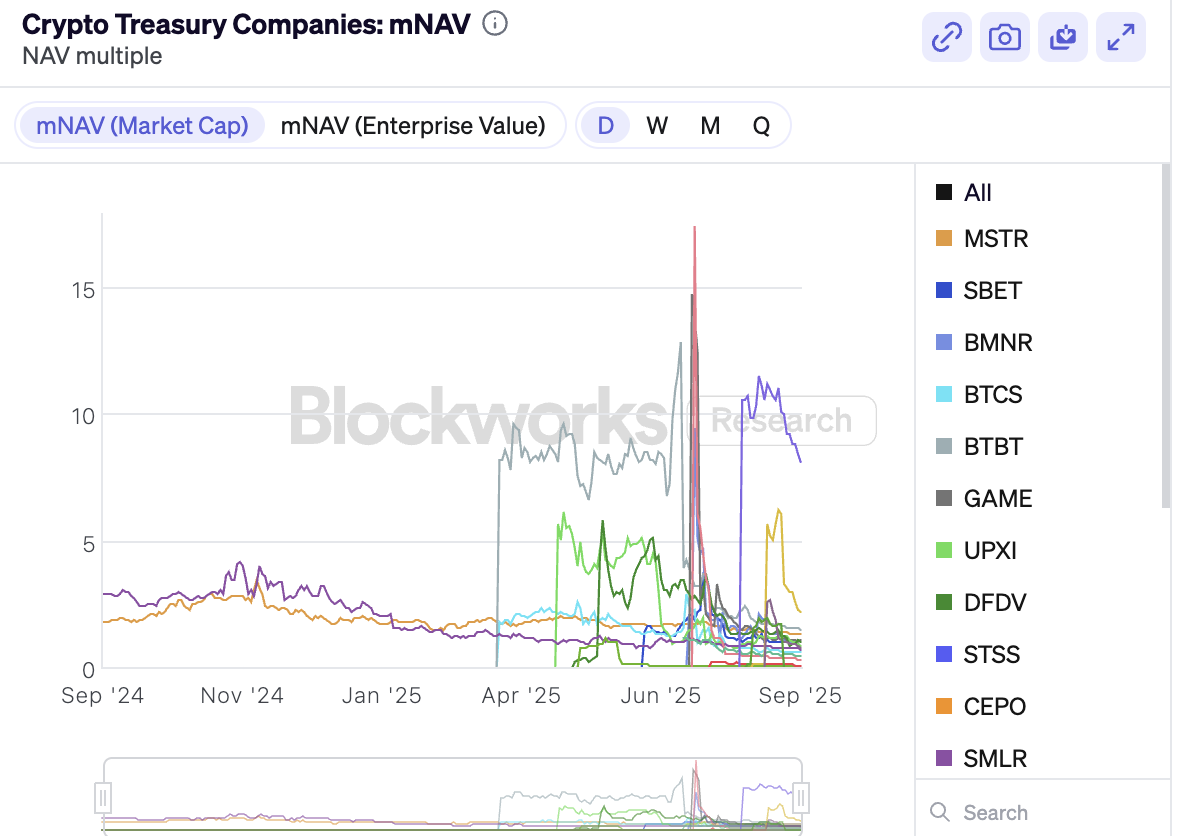

한편, mNAV(시가총액/순자산가치) 또한 전반적으로 하락했습니다. 블록웍스 데이터에 따르면, 예를 들어 9월 4일 기준 MSTR의 mNAV는 최고치인 3.5배에서 1.3배로, SBET는 3.72배에서 0.82배로, BMNR은 9.45배에서 0.88배로 하락했습니다. 특히, DAT 중 mNAV가 1을 넘는 종목은 단 6개에 불과하며, 나머지 종목들은 여전히 마이너스 프리미엄으로 거래되고 있습니다. 이는 암호화폐 자산 가치 상승과 관련된 저류조 효과가 더욱 약화되고 있음을 시사합니다.

더욱 엄격한 규제는 시장 차별화를 심화시킬 수 있으며, 주변 통화는 생존 압박에 직면합니다.

임박한 규제 압력으로 인해 DAT 시장 환경은 새로운 변화를 가져올 수 있습니다.

한편, 규제 강화로 인해 DAT 기업들은 암호화폐 투자 전략에 있어 더욱 투명하고 신중해졌으며, 이는 시장 조작 및 내부자 거래와 같은 잠재적 위험을 완화하는 데 도움이 되고 있습니다. 포춘에 따르면, 상장된 암호화폐 자산 운용사 중 상당수가 비정상적인 주가 변동을 경험했습니다. 예를 들어, 샤프링크(SharpLink)의 주가는 4월과 5월 초 3달러 아래로 맴돌았지만, 5월 27일 4억 2,500만 달러 규모의 이더리움 보유량을 늘리겠다는 계획을 발표한 후 주가는 거의 36달러까지 급등했습니다. 발표 전 3거래일 동안 샤프링크의 주가는 3달러에서 6달러로 두 배나 상승했지만, 회사는 SEC에 관련 서류를 제출하거나 보도자료를 발표하지 않았습니다. 밀 시티 벤처스(Mill City Ventures), MEI 파마(MEI Pharma), 킨들리 MD(Kindly MD), 엠퍼리 디지털(Empery Digital), 펀더멘탈 글로벌(Fundamental Global), 180 라이프 사이언스(180 Life Sciences Corp.)와 같은 기업들에서도 유사한 상황이 발생했습니다.

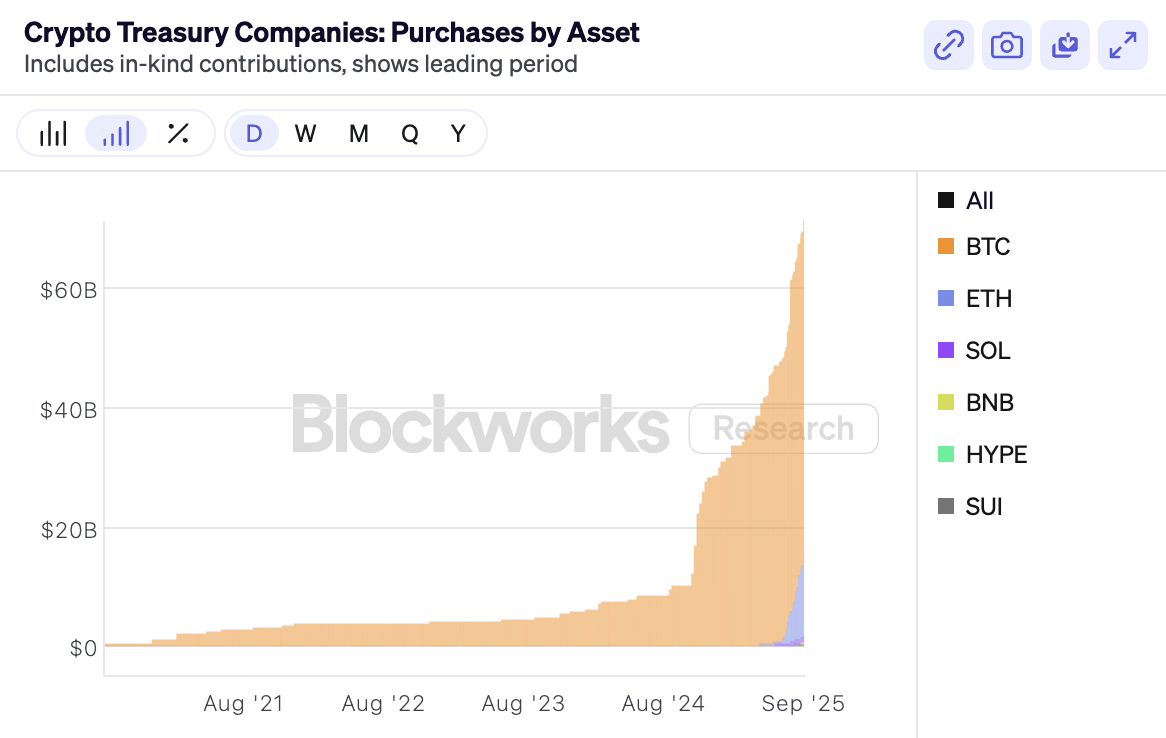

반면, DAT 시장에서의 직접 경쟁 효과는 더욱 두드러질 것입니다. 비트코인, 이더리움, 솔라나, 트론, BNB, 체인링크, SUI, 이테나 등 다양한 자산을 아우르는 암호화폐 재무 전략의 인기가 높아지고 있음에도 불구하고, 블록웍스 데이터에 따르면 9월 4일 기준 DAT 기업들이 보유한 암호화폐의 총 가치는 695억 달러를 초과했으며, 특히 비트코인과 이더리움에 집중되어 총 681억 달러에 달했습니다. 이러한 자산군 중 비트코인의 mNAV만 1.17에 달했고, 나머지 자산들은 모두 1 미만으로, 다른 암호화폐 자산에 대한 투자자들의 인식 부족을 반영합니다.

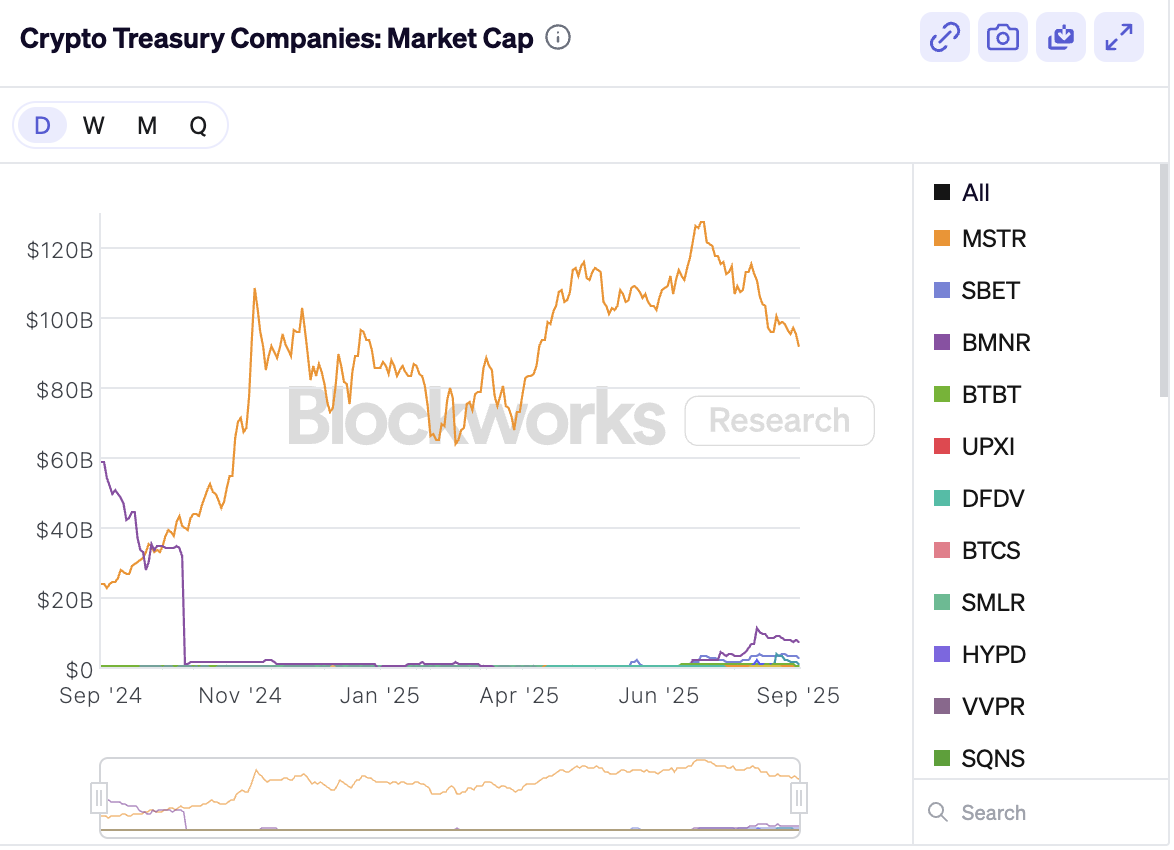

더욱이, 선두 기업들이 시장 점유율의 대부분을 차지하고 있습니다. 블록웍스(Blockworks) 데이터에 따르면 9월 4일 기준 암호화폐 재무 기업들의 총 시가총액은 1,084억 8천만 달러를 돌파했으며, 그중 비트코인과 이더리움을 대표하는 스트래티지(Strategy)와 비트마인(BitMine)이 시장 점유율의 91.4% 이상을 차지했습니다. 이는 앞으로 선두 기업과 주류 자산의 우위가 더욱 강화될 가능성이 높고, 비주류 자산은 생존 압박에 직면할 것임을 시사합니다.

더욱이, 규제 강화는 DAT 시장 확장을 둔화시킬 수 있습니다. 상장된 DAT 기업의 자금 조달 비용과 어려움이 증가하면 투자 속도, 특히 코인 축적 규모와 속도에 직접적인 영향을 미칠 것입니다. 더욱이, 차익거래 마진과 시장 기회 감소는 DAT 모델의 매력을 약화시킬 것이며, 특히 재정 자원이 부족하거나 소규모 암호화폐에 집중하는 기업에게는 더욱 그렇습니다.

DAT 마이크로전략 모델로 전환을 준비하는 DAT 기업들이 미국 쉘 기업(100% 인수)을 완전히 인수하지 않는 한, DAT 마이크로전략 모델로의 초기 전환을 발표하기 전에 주주총회를 소집하여 표결을 진행해야 합니다. 이는 새로운 DAT 재무부 기업의 운영 비용과 사이클 타임을 사실상 증가시킵니다. 이미 DAT 재무부 모델로 전환한 상장 기업 또한 추가 주식을 발행하기 전에 주주총회를 소집하여 표결을 진행해야 합니다. 채권이나 전환사채 발행은 신주 발행으로 간주되지 않으므로 이 규정의 적용을 받아서는 안 됩니다. 암호화폐 전문가 @qinbafrank 는 나스닥의 공식 조치가 DAT 모델을 완화하여 쉘 기업의 전환을 더욱 어렵게 만들고 이미 전환된 기업의 신주 발행 절차를 간소화하려는 의도라고 분석했습니다. 이는 단기적으로 시장에 부정적인 영향을 미칠 것으로 예상되며, 많은 알트코인 DAT 재무부 기업들이 더 큰 어려움에 직면할 수 있습니다. 게다가 이미 DAT 재무 모델로 전환한 기업은 주주 승인을 얻고 주주총회에서 다수결을 확보하기 위해 자본 조작 전략(예: 토큰을 주식으로 직접 교환하거나 할인된 토큰을 매수하는 것)에 더 이상 관여해서는 안 됩니다.

유동성 혁신인가, 금융 거품인가? DAT의 지속 가능성은 논란의 여지가 있다.

DAT의 점점 더 치열해지는 개발 추세에 대해 시장 역시 양극화된 반응을 보였다.

지지자들은 DAT를 암호화폐 자산의 온체인 및 오프체인 전송을 위한 최적의 다리로 보고 있으며, 이 새로운 모델이 암호화폐 금융 시장의 유동성 환경을 재편할 수 있다고 믿습니다. 예를 들어, 해시키 그룹(HashKey Group)의 회장 겸 CEO인 샤오 펑(Xiao Feng)은 DAT가 암호화폐 자산을 온체인에서 오프체인으로 전송하는 가장 좋은 방법이라고 생각하며, ETF에 비해 DAT가 갖는 네 가지 핵심 이점을 자세히 설명합니다. 첫째, 더 나은 유동성입니다. ETF 가입 및 환매에는 시간이 걸리지만, DAT는 투자자가 자산을 더욱 편리하고 효율적으로 전송할 수 있도록 해줍니다. 둘째, 가격 탄력성이 더 높습니다. DAT는 시가총액 변동성이 크고 위험 분리 기능을 제공하여 기관 투자자에게 더 다양한 차익거래 수단을 제공합니다. 셋째, 합리적인 레버리지 비율을 제공합니다. 넷째, DAT는 레버리지 금융 구조를 제공하여 암호화폐 가격 상승보다 높은 프리미엄을 투자자에게 제공할 수 있습니다. 셋째, DAT는 하락 방어 메커니즘을 갖추고 있습니다. 주가가 기업의 순자산가치보다 하락할 경우, 투자자는 비트코인이나 ETF를 할인된 가격에 매수할 기회를 얻습니다. 순자산 가치보다 가격이 하락하면 시장에서 빠르게 상쇄됩니다.

또한, 여러 암호화폐 벤처캐피털(VC)이 DAT에 대한 투자를 늘렸습니다. 예를 들어, 판테라 캐피털(Pantera Capital)은 DAT 관련 기업에 3억 달러 이상을 투자했다고 처음으로 공개했습니다. DWF 랩스(DWF Labs)의 전무 파트너인 안드레이 그라체프(Andrei Grachev) 또한 최근 미국 상장 기업의 토큰 자산 구축을 촉진하는 프로젝트에 투자 금액의 10~20%를 제공할 의향이 있다고 밝혔습니다.

그러나 많은 사람들이 DAT의 지속가능성에 의문을 제기해 왔습니다. Ledn의 공동 창립자이자 CEO인 아담 리즈는 코인을 비축하는 데 열중하는 디지털 자산 운용 회사들이 전환점에 직면해 있다고 생각합니다. 비트코인 운용 회사는 한때 업계에 혁명적인 혁신을 가져왔지만, 이러한 엄청난 수익률은 이제 재현하기 어렵습니다. 진정으로 쇠퇴하고 있는 것은 독창적인 가치 제안을 창출하는 능력입니다. 대부분의 DAT CEO들은 주당 암호화폐 보유량을 늘리는 것이 유일한 목표라고 주장하지만, 그들이 독보적인 경영진을 보유하고 있는지, 아니면 탁월한 자본 관리 능력을 갖추고 있는지는 여전히 불분명합니다.

마찬가지로, 글래스노드(Glassnode)의 수석 애널리스트 제임스 체크(James Check)는 비트코인 재무 전략의 수명이 대부분의 예상보다 훨씬 짧으며, 많은 신규 진입 기업들에게는 이미 끝났을 수 있다고 생각합니다. 이는 "측정 게임"이 아닙니다. 핵심은 장기적인 비트코인 시장에서 기업의 제품과 전략이 얼마나 지속 가능한지에 있습니다. 투자자들이 얼리어답터를 선호함에 따라, 새로운 비트코인 재무 기업들은 힘겨운 싸움에 직면해 있습니다.

DAT의 재무적 특성에 대한 회의론이 더욱 커지고 있습니다. ETF 스토어(ETF Store)의 네이트 제라시(Nate Geraci) 회장은 투자자들이 비트코인과 이더리움을 진정으로 믿는다면 DAT와 같은 파생상품에 의존하기보다는 현물이나 ETF를 직접 매수하면 된다고 주장했습니다. 그는 이러한 기업들의 번영은 규제 차익거래에 크게 의존하며, 규제 장벽이 점차 허물어짐에 따라 시장 수요는 자연스럽게 감소할 것이라고 강조했습니다. 프랭클린 템플턴(Franklin Templeton)의 애널리스트들은 DAT의 시가총액이 순자산가치(NVA)보다 낮아질 경우, 신규 주식 발행으로 인해 희석 효과가 발생하고 자본 형성이 저해될 것이라고 경고합니다. 암호화폐 가격 하락과 맞물려 기업들은 주가 유지를 위해 자산을 매각해야 할 수도 있으며, 이는 시장과 신뢰를 더욱 저하시켜 자기 강화적인 하락 악순환을 초래할 수 있습니다. 골드만삭스의 전 애널리스트 요십 루페나는 2007-2008년 금융 위기 당시 DAT를 CDO(담보부채증권)에 비유하며, 암호화폐 금융 회사들이 표면적으로는 상대방 위험 없이 무기명 자산을 보유하지만, 실제로는 불충분한 거버넌스, 사이버 보안, 유동성 등 여러 위험을 초래한다고 지적했습니다. 이러한 복리 효과는 시스템 위험을 증폭시킬 수 있습니다.

전반적으로 DAT의 발전 전망에 대한 핵심은 규제 차익거래와 레버리지 증폭에만 의존하는 논리에서 벗어나 장기적으로 순자산보다 높은 시장 가치를 유지하고, 지속적으로 부가가치 거래를 창출하며, 효과적인 위험 관리 프레임워크를 구축하여 지속 가능한 발전을 이룰 수 있느냐에 달려 있습니다.