느린 자산이 빠른 시장을 만날 때, RWA의 유동성 역설

- 核心观点:RWA代币化隐藏流动性悖论风险。

- 关键要素:

- 代币化包装非流动性资产。

- 链上交易速度远超资产反应。

- 易触发自动化清算连锁反应。

- 市场影响:可能引发DeFi系统性快速崩盘。

- 时效性标注:中期影响。

원저자: Tristero Research

원문 번역: TechFlow

배경

금융에서 가장 느린 자산, 즉 대출, 건물, 상품이 역사상 가장 빠른 시장에 통합되고 있습니다. 토큰화는 유동성을 약속하지만, 실제로는 환상, 즉 유동성이 없는 핵심을 감싸고 있는 유동성 껍질만 만들어낼 뿐입니다. 이러한 불일치를 "실제 자산(RWA) 유동성 역설"이라고 합니다.

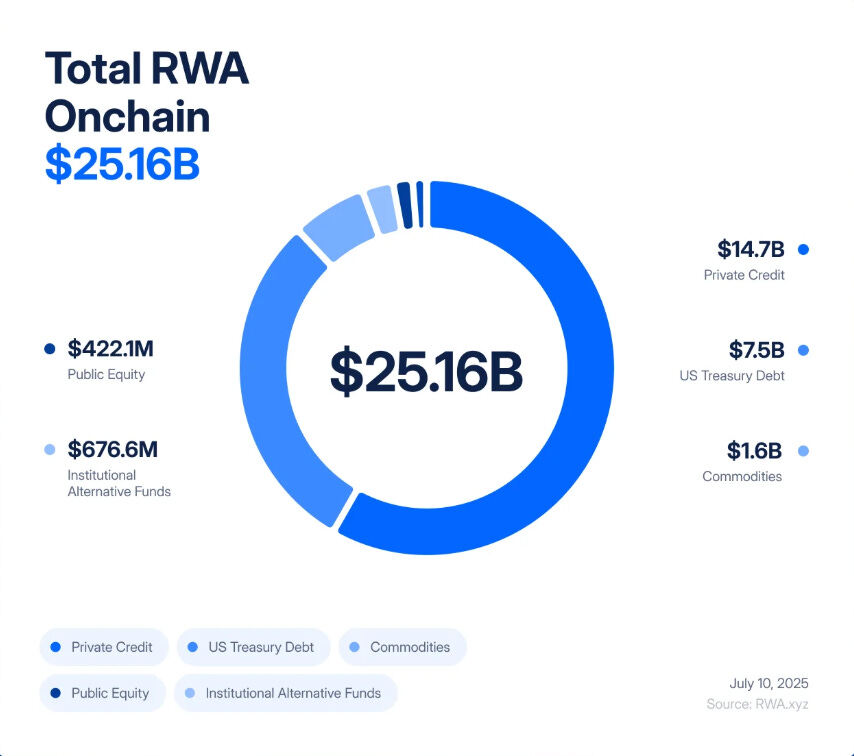

RWA 토큰화는 불과 5년 만에 8,500만 달러 규모의 실험에서 250억 달러 규모의 시장으로 도약하여 "2020년에서 2025년 사이에 245배 성장"을 달성했습니다. 이는 주로 수익률, 투명성, 대차대조표 효율성에 대한 기관 수요에 의해 주도되었습니다.

BlackRock은 토큰화된 국채를 출시했고, Figure Technologies는 수십억 달러 규모의 사적 신용을 체인에 넣었으며, 뉴저지에서 두바이까지 부동산 거래는 분산형 거래소에서 분할되어 거래되고 있습니다.

분석가들은 앞으로 수조 달러 규모의 자산이 이러한 추세를 따를 것으로 예측합니다. 많은 사람들에게 이는 전통 금융(TradFi)과 탈중앙화 금융(DeFi)을 연결하는, 오랫동안 기다려온 다리 역할을 할 것으로 보입니다. 즉, 현실 세계의 수익률과 블록체인의 속도 및 투명성을 결합할 수 있는 기회입니다.

그러나 이러한 열정의 이면에는 구조적 결함이 있습니다. 토큰화는 오피스 빌딩, 개인 대출, 금괴의 근본적인 속성을 변화시키지 않습니다. 이러한 자산은 본질적으로 속도가 느리고 유동성이 부족하며, 계약, 등기부, 법원의 법적 및 운영적 제약을 받습니다. 토큰화는 이러한 자산을 초유동성 껍질 속에 가두어 즉시 거래, 레버리지, 청산이 가능하도록 합니다. 그 결과, 느리게 움직이는 신용 및 가치 평가 위험을 고빈도 변동성 위험으로 전환하는 금융 시스템이 탄생하는데, 이러한 위험의 전염성은 몇 개월 단위가 아닌 몇 분 단위로 측정됩니다.

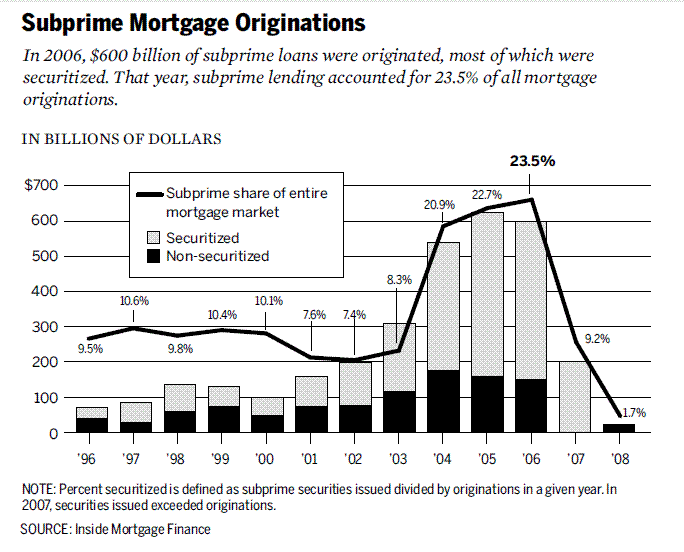

이런 이야기가 익숙하게 들린다면, 사실입니다. 2008년 월가는 비유동성 자산이 "유동성" 파생상품으로 전환될 때 어떤 일이 발생하는지에 대한 뼈아픈 교훈을 얻었습니다. 서브프라임 모기지는 서서히 붕괴되었고, 부채담보부증권(CDO)과 신용부도스와프(CDS)는 빠르게 무너졌습니다. 현실 세계의 채무 불이행과 금융 공학의 불일치는 세계 시스템을 붕괴시켰습니다. 오늘날의 위험은 우리가 이러한 구조를 재구축하고 있다는 것입니다. 다만 이제 이 구조는 블록체인이라는 레일 위에서 작동하고 있으며, 위기는 코드의 속도로 확산되고 있습니다.

뉴저지주 버겐 카운티의 상업용 부동산에 연결된 토큰을 상상해 보세요. 서류상으로는 건물이 튼튼해 보입니다. 세입자는 임대료를 내고, 대출금은 제때 상환하며, 소유권도 명확합니다. 하지만 소유권 이전을 위한 법적 절차(소유권 검사, 서명, 카운티 서기에게 서류 제출)에는 몇 주가 걸립니다. 부동산은 이렇게 운영됩니다. 느리고, 체계적이며, 서류와 법원의 지배를 받습니다.

이제 같은 자산을 블록체인에 등록해 보겠습니다. 소유권은 특수목적회사(SPV)에 저장되는데, 이 회사는 부분 소유권을 나타내는 디지털 토큰을 발행합니다. 이제 한때 휴면 상태였던 이 자산을 24시간 내내 거래할 수 있게 됩니다. 단 하루 만에 이 토큰은 탈중앙화 거래소에서 수백 번 거래될 수도 있고, 대출 프로토콜에서 스테이블코인의 담보로 사용되거나, "안전한 실물 수익"을 약속하는 구조화 상품으로 패키징될 수도 있습니다.

문제는 다음과 같습니다. 건물 자체에는 아무런 변화가 없습니다. 주요 임차인이 채무 불이행을 하거나, 부동산 가격이 하락하거나, SPV의 법적 권리에 대한 이의가 제기될 경우, 실제 영향이 나타나기까지 몇 달 또는 몇 년이 걸릴 수 있습니다. 하지만 온체인에서는 신뢰가 순식간에 사라질 수 있습니다. 트위터의 소문, 지연된 오라클 업데이트, 또는 갑작스러운 매도만으로도 자동 청산의 연쇄 반응을 촉발할 수 있습니다. 건물 자체는 움직이지 않지만, 토큰화된 표현은 몇 분 만에 붕괴될 수 있으며, 담보 풀, 대출 프로토콜, 그리고 스테이블코인까지 함께 무너질 수 있습니다.

이것이 바로 RWA 유동성 역설의 본질입니다. 유동성이 낮은 자산을 유동성이 높은 시장에 묶어두는 것은 자산을 더 안전하게 만드는 것이 아니라, 오히려 더 위험하게 만듭니다.

2008년의 완만한 폭락과 2025년의 실시간 폭락

2000년대 중반, 월가에서는 유동성이 낮고 위험도가 높은 대출인 서브프라임 모기지를 복잡한 증권으로 전환했습니다.

주택 담보부증권 (MBS)으로 통합된 후, 이를 다시 분할하여 부채담보부증권 (CDO)으로 만들었습니다. 은행들은 위험 헤지를 위해 신용부도스와프 (CDS)를 여러 겹으로 쌓아 올렸습니다. 이론적으로는 이러한 "금융 연금술"이 취약한 서브프라임 대출을 "안전한" AAA 등급 자산으로 탈바꿈시켰습니다. 하지만 실제로는 불안정한 기반 위에 레버리지와 불투명성이라는 거대한 탑을 쌓아 올린 셈입니다.

이 위기는 느리게 움직이는 주택담보대출 채무 불이행이 빠르게 성장하는 CDO 및 CDS 시장과 충돌하면서 발생했습니다. 주택 압류에는 수개월이 걸렸지만, 관련 파생상품은 몇 초 만에 가격이 재조정될 수 있었습니다. 이러한 불일치가 붕괴의 유일한 원인은 아니었지만, 지역 채무 불이행을 세계적인 충격으로 증폭시켰습니다.

RWA 토큰화는 이러한 불일치를 반복할 위험이 있지만, 그 속도는 훨씬 빠릅니다. 서브프라임 모기지를 여러 겹으로 쌓는 대신 , 사모 신용, 부동산, 국채를 온체인 토큰으로 분할하고 있습니다. CDS(부채상환보증서)를 사용하는 대신, "RWA 플러스" 파생상품, 즉 옵션, 합성 자산, RWA 토큰 기반 구조화 상품이 등장할 것입니다 . 신용평가기관들이 한때 정크 자산을 AAA 등급으로 분류했던 것처럼, 이제 우리는 가치 평가를 오라클과 수탁기관에 아웃소싱합니다. 이는 새로운 신뢰의 블랙박스와 같습니다.

이러한 유사성은 단순히 피상적인 것 이상입니다. 논리는 정확히 동일합니다. 유동성이 낮고 움직임이 느린 자산들이 겉보기에 유동적인 구조로 포장되어, 기초 자산보다 훨씬 빠르게 변동하는 시장에서 유통됩니다. 2008년 시스템 붕괴는 수개월이 걸렸지만, DeFi에서는 위기가 단 몇 분 만에 발생합니다.

시나리오 1: 신용 불이행 연쇄 반응

민간 대출 프로토콜이 50억 달러 규모의 중소기업 대출을 토큰화했습니다. 수익률은 8%에서 12%로 안정적인 것으로 알려졌습니다. 투자자들은 이 토큰을 안전한 담보로 사용하여 Aave와 Compound와 같은 플랫폼에서 대출 및 차입을 합니다.

그러자 실물 경제가 악화되기 시작했습니다. 채무 불이행률이 증가했고, 대출 장부의 실질 가치는 하락했지만, 온체인 가격을 제공하는 오라클은 한 달에 한 번만 업데이트되었습니다. 온체인에서 토큰은 여전히 견고해 보였습니다.

소문이 퍼지기 시작했습니다. 어떤 거액의 차용자가 상환을 연체했다는 소문이었습니다. 트레이더들은 오라클이 진실을 파악하기도 전에 매도했습니다. 토큰의 시장 가격은 "공식" 가치보다 폭락하여 달러 페그가 무너졌습니다.

이는 자동화된 메커니즘을 작동시키기에 충분했습니다. 가격 하락을 감지한 DeFi 대출 프로토콜은 토큰으로 담보된 대출을 자동으로 청산했습니다. 청산 봇은 부채를 상환하고 담보를 압류한 후 거래소에 투매하여 가격을 더욱 떨어뜨렸습니다. 이후 더 많은 청산이 이어졌습니다. 단 몇 분 만에 느리게 진행되던 신용 문제가 온체인 전체 붕괴로 이어졌습니다.

시나리오 2: 부동산 플래시 크래시

20억 달러 상당의 토큰화된 상업용 부동산을 관리하는 수탁업체가 해커 공격으로 인해 잠재적인 법적 위험에 직면했습니다. 한편, 건물들이 위치한 도시에는 허리케인이 강타했습니다.

자산의 오프체인 가치는 불확실성에 빠졌고, 온체인 토큰의 가격은 즉시 폭락했습니다.

탈중앙화 거래소에서는 공황 상태에 빠진 보유자들이 서둘러 빠져나갔습니다. 자동 마켓메이커(AMM)는 유동성을 고갈시켰고, 토큰 가격은 폭락했습니다.

이러한 토큰은 DeFi 생태계 전반에서 담보로 사용되었습니다. 청산 메커니즘이 작동했지만, 압류된 담보는 가치가 없고 유동성이 없었습니다. 대출 프로토콜은 회수 불가능한 부실 채권으로 남게 되었고, 결국 대출 프로토콜은 회수 불가능한 부실 채권에 갇히게 되었습니다. 한때 "기관급 온체인 부동산"으로 홍보되었던 것이 갑자기 DeFi 프로토콜과 이와 관련된 모든 전통적인 금융 펀드의 대차대조표에 엄청난 구멍이 되었습니다.

두 시나리오 모두 동일한 역학 관계를 보여줍니다. 유동성 껍질이 기초 자산이 반응하는 것보다 훨씬 빠르게 붕괴됩니다. 건물은 그대로 서 있고 대출도 그대로 유지되지만, 온체인 자산 표현은 몇 분 만에 증발하여 전체 시스템을 무너뜨립니다.

다음 단계: RWA-Squared

금융은 첫 번째 단계에서 멈추지 않습니다. 자산군이 등장하면 월가(그리고 지금은 DeFi)는 그 위에 파생상품을 구축합니다. 서브프라임 모기지 사태는 주택저당증권(MBS), 담보부채증권(CDO), 그리고 신용부도스와프(CDS)를 낳았습니다. 각 단계는 더 나은 위험 관리를 약속했지만, 각 단계는 취약성을 심화시켰습니다.

RWA의 토큰화도 다르지 않을 것입니다. 첫 번째 상품의 물결은 비교적 단순했습니다. 분할 신용, 국채, 부동산이었죠. 두 번째 물결은 불가피합니다. RWA 제곱입니다 . 토큰은 지수 상품으로 패키징되어 "안전" 및 "위험" 트랜치로 나뉩니다. 합성 자산을 통해 트레이더는 토큰화된 대출이나 부동산 바스켓에 투자하거나 투자하지 않고도 투자할 수 있습니다. 뉴저지 부동산과 싱가포르 중소기업 대출을 담보로 하는 토큰은 단일 "수익 상품"으로 재패키징되어 DeFi에서 레버리지될 수 있습니다.

아이러니하게도, 온체인 파생상품은 2008년의 CDS보다 더 안전해 보입니다. 담보가 완벽하고 투명하기 때문입니다. 하지만 위험은 사라지는 것이 아니라 변화합니다. 스마트 계약의 취약점이 거래 상대방의 채무 불이행을 대체하고, 오라클 오류가 신용 등급 사기를 대체하며, 프로토콜 거버넌스 실패가 AIG의 문제점을 대체합니다. 그 결과는 동일합니다. 레버리지 계층, 숨겨진 상관관계, 그리고 단일 장애점에 취약한 시스템입니다.

국채, 신용, 부동산을 하나의 토큰화된 바구니로 혼합하는 다각화의 약속은 이러한 모든 자산이 이제 단일 상관관계 벡터, 즉 DeFi의 기반 기술 레일을 공유한다는 현실을 무시합니다. 주요 오라클, 스테이블코인 또는 대출 프로토콜이 실패하면, 그 위에 구축된 모든 RWA 파생상품은 기반 자산의 다양성과 관계없이 붕괴될 것입니다.

RWA 강화 상품은 DeFi가 기존 금융 시장의 복잡성을 재현할 수 있음을 증명하며 성숙으로 가는 다리 역할을 할 것입니다. 하지만 동시에, 첫 번째 충격이 닥쳤을 때 시스템이 충격을 완화하기는커녕 오히려 붕괴되도록 하는 촉매제가 될 수도 있습니다.

결론적으로

RWA 열풍은 기존 금융과 탈중앙화 금융을 연결하는 다리 역할을 해왔습니다. 토큰화는 효율성, 결합성, 그리고 새로운 수익 창출 방안을 제공합니다. 하지만 자산 자체의 본질은 변하지 않습니다. 대출, 건물, 상품과 같은 디지털 자산이 블록체인 속도로 거래되더라도 유동성이 부족하고 거래 속도가 느립니다.

이것이 바로 유동성 역설입니다. 유동성이 낮은 자산을 유동성이 높은 시장에 묶어 놓으면, 우리는 취약성과 재귀성을 증가시킵니다. 시장을 더 빠르고 투명하게 만드는 바로 그 도구들이 갑작스러운 충격에 더 취약하게 만들기도 합니다.

2008년 서브프라임 모기지 부실 사태가 전 세계적인 위기를 촉발하는 데 수개월이 걸렸습니다. 토큰화된 실물 자산에서도 이와 유사한 불일치가 단 몇 분 만에 발생할 수 있습니다. 여기서 얻은 교훈은 토큰화를 포기하라는 것이 아니라, 설계 과정에서 발생하는 위험을 충분히 고려해야 한다는 것입니다. 즉, 더욱 보수적인 신탁, 더욱 엄격한 담보 기준, 그리고 더욱 강력한 서킷 브레이커가 필요합니다.

우리는 지난 위기를 반복할 운명이 아닙니다. 하지만 이 역설을 무시한다면 오히려 위기를 더 앞당길 수도 있습니다.