하이퍼리퀴드 열풍의 이면: 퍼프 덱스의 5가지 주요 함정을 깨는 방법은?

- 核心观点:Perp DEX面临流动性假象等隐性问题。

- 关键要素:

- 成交量高但流动性指标被激励人为抬高。

- 订单簿模式需大量做市商补贴成本高。

- 黑箱清算缺乏透明度易被操纵。

- 市场影响:推动行业构建更稳健透明机制。

- 时效性标注:中期影响。

원작자 : 루이

원문 번역: Saoirse, Foresight News

하이퍼리퀴드는 영구 계약 기반 탈중앙화 거래소(Perp DEX) 분야에서 폭발적인 성장을 이루며 중앙화 거래소(CEX) 트래픽의 8.62%를 점유했습니다. 그러나 우리는 이 분야의 근본적인 과제들을 해결하고, 진정으로 돌이킬 수 없는 탈중앙화 전환을 위한 프레임워크를 구축해야 합니다.

요약

- 유동성 환상: 높은 거래량이 좋은 유동성을 의미하지는 않습니다. 매수-매도 스프레드, 슬리피지, 그리고 테이커 수수료는 가격 변동 및 체결 손실에 영향을 미치지만, 이러한 지표는 인센티브 메커니즘에 의해 인위적으로 부풀려질 수 있습니다.

- 숨은 비용: 주문장 모델은 마켓메이커(시장조성자)의 막대한 보조금을 필요로 하며, 자동마켓메이커(AMM)의 유동성 공급자(LP)는 확장이 어렵습니다. 두 가지 모두 경제적 어려움에 직면해 있습니다.

- 블랙박스 청산: 사용자 편의성보다 시스템 보안을 우선시하는 블랙박스 청산은 미결제약정(OI) 위험 관리, 다중 소스 청산 메커니즘, 그리고 검증 가능한 증거를 필요로 합니다. 그러나 이러한 위험은 특히 장전 거래 상황에서 두드러집니다.

- 거래 주문 희생: 소매 투자자를 우선시하는 것과 고빈도 거래(HFT) 사이에는 상충 관계가 있는데, 이는 본질적으로 공정성과 효율성 간의 선택입니다.

- 비효율적인 증거금: 이자 발생 담보, 대출 통합, 헤지 식별 기능을 통합하여 중앙 거래소의 효율성에 부합하는 역동적이고 효율적인 증거금 시스템을 구축해야 합니다.

유동성의 환상

거래량은 일반적인 지표이지만, 토큰 인센티브가 인위적으로 허위 거래를 유도할 경우 오해의 소지가 있습니다. 동일한 거래량 수치를 적용하더라도, 소매 거래는 "투기적 거래"보다 더 안정적이고 지속 가능하기 때문에 가치가 더 높습니다.

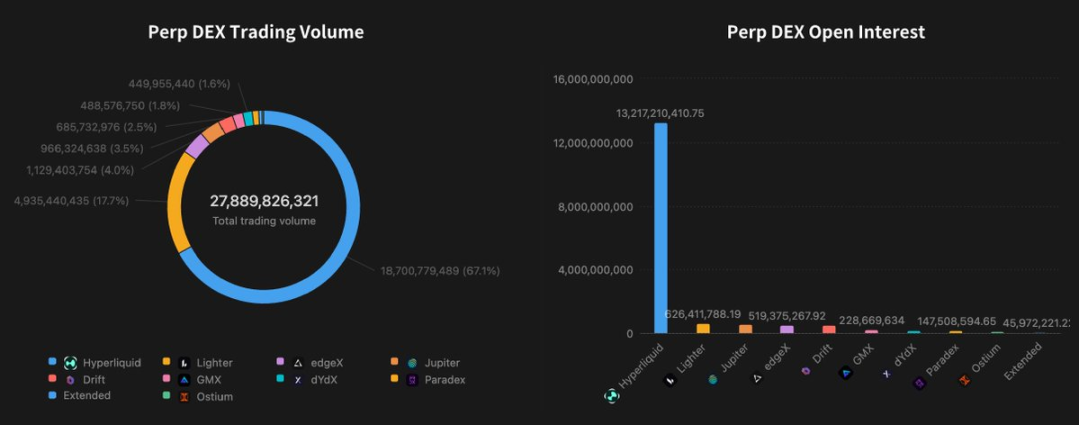

Perp DEX 거래량 및 미결제약정

미결제약정 대 거래량 비율(OI 대 거래량)은 실제 거래 활동을 반영합니다. API가 없는 중앙화 거래소는 일반적으로 1:2 또는 1:3의 비율을 보입니다. Hyperliquid의 시간당 수수료와 주문 취소 우선 메커니즘은 1:1의 높은 비율을 가능하게 합니다. 아직 토큰을 발행하지 않은 다른 탈중앙화 거래소는 거래량을 부풀리기 위한 워시 트레이딩을 장려하는 토큰 인센티브로 인해 이 비율이 더 낮은 경우가 많습니다. 더욱이 수수료 수익은 플랫폼의 지속 가능성에 매우 중요하며, 인센티브와 직접적인 안전 완충 장치를 제공합니다.

유동성은 플랫폼 사용성을 결정하는 최고의 지표입니다. 낮은 매수-매도 스프레드는 시장 진입 및 청산 비용을 줄이고, 낮은 슬리피지는 대량 주문에 대한 안정적인 가격을 보장하며, 풍부한 시장 심도는 거래 중 가격 변동성을 방지합니다. 비교 데이터에 따르면 Hyperliquid는 2천만 달러 이상의 대규모 포지션 처리에 탁월한 반면, edgeX는 1bps(베이시스포인트) 이내의 가장 높은 유동성, 대부분의 거래에서 가장 낮은 슬리피지, 그리고 가장 낮은 스프레드를 제공하여 개인 투자자에게 더욱 친화적입니다.

주문서 비교

숨겨진 비용

유동성은 전형적인 "콜드 스타트 문제"입니다. 트레이더는 주문이 적은 플랫폼에 진입하기를 꺼리고, 시장 조성자 역시 유동성이 부족한 플랫폼을 피할 것입니다.

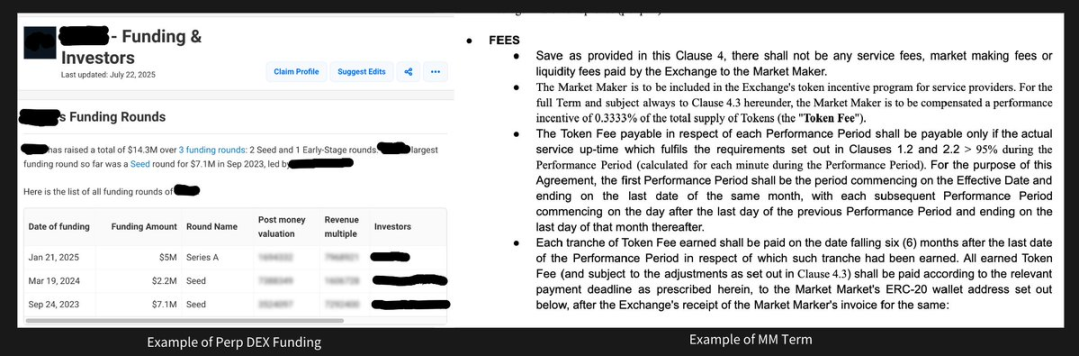

오더북 모델은 자본 효율성이 더 높지만, 시장 조성을 위해 상당한 초기 자본 투자가 필요합니다. 시장 조성자들은 종종 까다로운 요구 조건을 가지고 있습니다. 예를 들어, 무기한 계약 팀이 0.035%의 처리 수수료를 부과하더라도, 시장 조성자에게 0.01%를 지불하고 사용자에게 0.01%를 반환하면 0.015%만 남습니다. 팀의 월 운영 비용이 50만 달러라면, 손익분기점에 도달하려면 일일 테이커 거래량이 최소 1억 1,110만 달러에 도달해야 합니다. 이러한 간단한 계산만으로도 대부분의 신규 진입자들이 실패하는 이유를 알 수 있습니다.

Perp DEX 자금 조달 및 마켓 메이커 조건 예시

자동화된 마켓 메이커(AMM) 모델은 유동성 공급자(LP) 풀을 통해 자본 요건을 낮추고, 인센티브 메커니즘(GMX와 Ostium이 대표적인 예)을 통해 "콜드 스타트"를 달성할 수 있습니다. 그러나 이 모델은 마켓 메이커로서의 상당한 이점을 가지고 있으며 대량 거래를 지원하지 못합니다. 하이퍼리퀴드는 LP 풀 모델에서 오더북 모델로 전환함으로써 더욱 지속 가능한 발전 방향을 모색했습니다.

블랙박스 청산

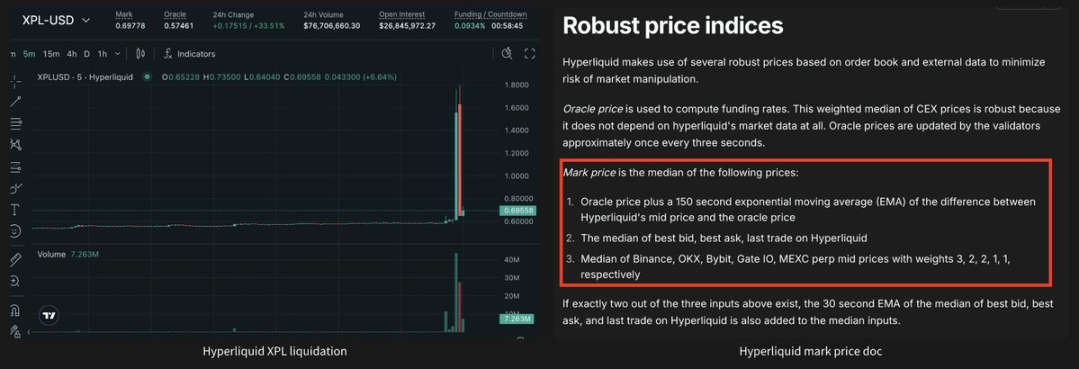

단일 내부 청산 소스는 조작에 취약합니다. 예를 들어 2025년 8월 26일 Hyperliquid XPL 사건을 살펴보겠습니다. 한 투자자가 단 몇 분 만에 XPL 가격을 0.60달러에서 1.80달러로 끌어올렸지만, 다른 플랫폼에서는 가격이 안정적으로 유지되었습니다(중앙 집중형 거래소는 장전 거래 중 비정상적인 가격 변동을 제한하기 위해 서킷 브레이커를 시행하고 있습니다). 이로 인해 공매도 포지션의 85%가 청산되었고, 2,500만 달러의 손실이 발생했습니다. 대부분의 경우 여러 가격 결정 소스가 유리하여 조작 비용이 증가하고, Hyperliquid는 대부분의 자산에 이러한 메커니즘을 구현했습니다. 하지만 장전 거래는 플랫폼이 선점 우위를 점하려 하지만 신뢰할 수 있는 외부 가격 결정 소스가 부족할 때 고유한 어려움을 겪습니다.

Hyperliquid의 XPL 이벤트 및 가격 지수

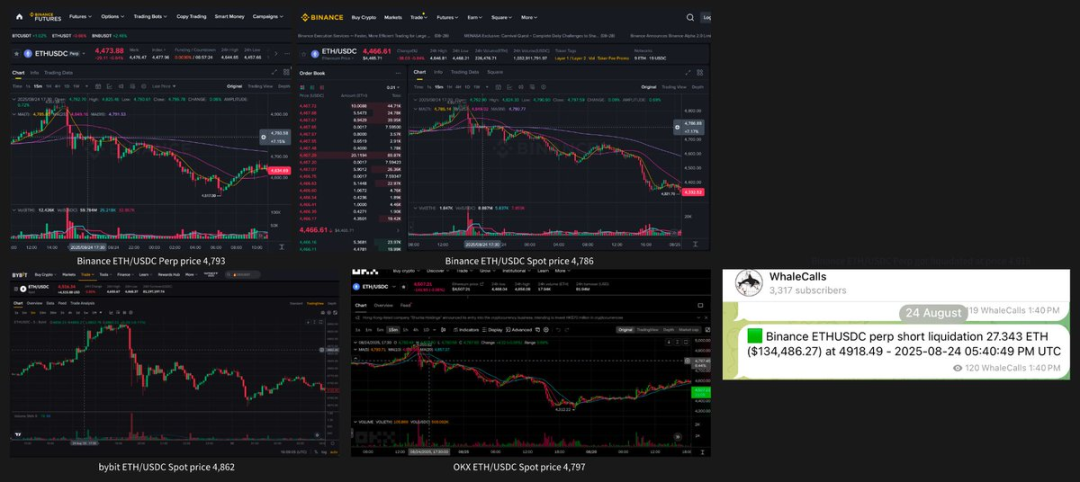

청산 절차는 투명성과 검증 가능성이 부족합니다. 바이낸스는 가격 책정에 "세 가지 출처의 중간값"을 사용한다고 주장하지만, 2025년 8월 25일 ETH/USDC 청산 가격은 4,918달러였고, 당시 관측된 가격 범위는 4,786~4,862달러였기 때문에 결과를 해석하기 어렵습니다. 타임스탬프가 없기 때문에 중앙화 거래소의 청산은 예측 불가능하고 검증도 불가능합니다. 하이퍼리퀴드는 노드 오라클 가격을 온체인으로 제공하여 어느 정도 개선을 이루었지만, 내부 매칭 엔진과 중앙화 거래소 API는 아직 검증되지 않았습니다.

바이낸스 강제 청산 사례

자유 시장에는 한계가 있습니다. 하이퍼리퀴드는 초기에는 트레이더 친화적인 모델을 채택하여 트레이더가 자유롭게 포지션을 개설하고 호가창을 통해 청산이 실행될 때 유지 증거금을 유지하도록 했습니다. 그러나 "젤리 사건"에서 플랫폼은 시장을 폐쇄하고 자신에게 유리한 가격으로 정산해야 했으며, 이는 우려스러운 선례를 남겼습니다. 이후 고아 자동자산청산(ADL)과 동적 미결제약정(OI) 한도가 추가되었음에도 불구하고, XPL 사건은 여전히 유사한 취약점을 드러냈습니다.

공정하고 견고한 청산 메커니즘을 구축하는 것은 본질적으로 어려운 일입니다. 하이퍼리퀴드는 개방성과 효율성을 향해 과감한 조치를 취했지만, 이러한 자유는 취약점을 야기할 수 있습니다. 즉, 공모 조작 세력이 소규모 거래자들보다 유리한 위치를 차지할 수 있습니다. 변동성 상한선을 부과하는 것이 더 유망한 방안일 수 있습니다.

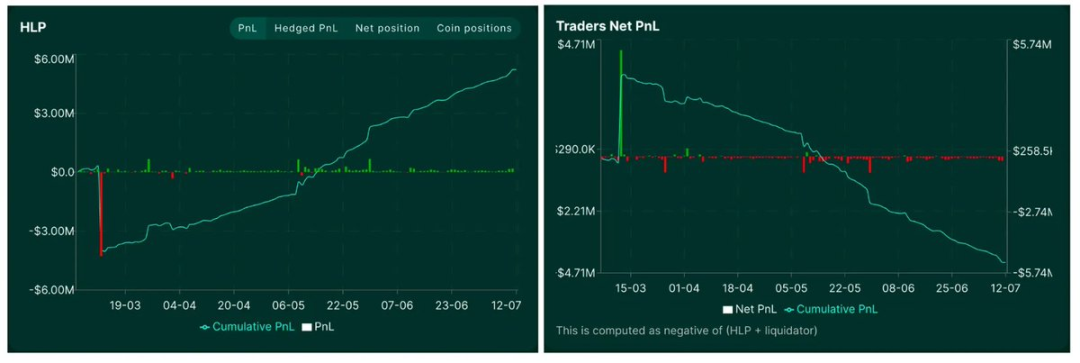

HLP 풀은 여전히 수익을 내고 있는데, 그 이유는 트레이더들이 돈을 잃고 있기 때문입니다.

거래 주문 희생

거래 주문의 핵심 상충 관계는 공정성과 접근성, 효율성과 거래량 사이에 있습니다. 하이퍼리퀴드는 "스피드 버퍼"(3블록 메모리풀 버퍼와 주문 취소 우선권)를 구현하여 소매 트레이더와 소규모 마켓 메이커가 정교한 고빈도 거래(HFT)에 의해 악용되는 것을 방지함으로써 공정성을 최우선으로 합니다. 이 메커니즘은 더욱 포용적인 거래 환경을 조성하여 경험이 부족한 참여자도 역선택에 대한 걱정 없이 낮은 스프레드를 제공할 수 있도록 합니다. 그러나 이러한 보호는 진정한 가격 발견을 촉진하는 데 필수적인 마켓 메이커 간의 자연스러운 "적자생존" 경쟁을 저해하여 플랫폼의 전반적인 유동성 및 거래량 증가(바이낸스 대비)를 제한하는 대가를 치릅니다. 엔조가 제안한 것처럼 "바벨 전략"은 소매 및 HFT 사용자 모두의 요구를 충족할 수 있습니다.

비효율적인 마진

중앙화 거래소는 사용자가 자금을 인출하기 전에 마진을 수치로 표시하기 때문에 실제 자금을 보유할 필요 없이 마진이 더 큰 유연성을 제공합니다. 탈중앙화 거래소는 단순히 마진 요건을 낮추는 것만으로는 유연성을 높일 수 없기 때문에 더 큰 어려움에 직면합니다. 기존의 교차 마진 시스템 외에도 다음과 같은 최적화 전략을 구현할 수 있습니다.

- 이자 수익 포지션: 단기 국채는 가장 낮은 위험을 제공하지만, 상충 관계가 있습니다. 블랙록의 BUIDL 상품은 실명 확인(KYC)을 요구하는 반면, 규제가 덜 엄격한 다른 유사 상품들은 유동성이 부족합니다. 온체인 월간 수익률 재설정 메커니즘은 운영상의 복잡성을 야기하는 반면, 바이낸스의 일일 연간 수익률 상품인 RWUSD는 중앙화 거래소의 장점을 보여줍니다. 이자 수익 스테이블코인은 잠재력이 있지만, 일반적으로 무기한 계약 거래를 지원하기에는 충분한 유동성이 부족합니다.

- 대출을 통한 담보와 증거금 분리: 네이티브 자산을 담보로 USDC를 증거금으로 차입하면 유연성을 높일 수 있습니다. 예를 들어, 1 BTC를 담보로 USDC를 차입하여 거래 증거금을 확보할 수 있습니다. Drift 모델은 SOL과 같은 자산을 담보인정비율(LTV)에 따라 담보로 사용할 수 있도록 하며, 모든 거래는 USDC로 결제됩니다. 그러나 대출과 무기한 계약의 위험 체계에는 상당한 차이가 있습니다. 대출의 경우, 청산 실패는 (자동 포지션 감소 메커니즘이 없기 때문에) 부실 채권으로 이어집니다. 또한, 보험에 투자할 의향이 있는 참여자가 매우 적어 결국 부실 채권은 대출 기관이 부담하게 됩니다. 중앙화된 거래소는 위험 한도를 설정하고 수익을 활용하여 간헐적인 손실을 충당할 수 있지만, DeFi 분야에서는 대부분의 청산 수익이 청산인에게 귀속되고 프로토콜 자체에 위험 완충 기금이 없기 때문에 이를 달성하기가 어렵습니다.

- 마진 시스템의 헤지 식별: 스마트 마진 시스템은 증거금 요건을 줄이기 위해 "자연스럽게 헤지된" 포지션을 식별할 수 있어야 합니다. 예를 들어, USDE를 담보로 사용하고 이더리움(ETH)을 공매도할 경우, 두 포지션은 음의 상관관계(ETH 담보 + ETH 공매도)를 가지게 됩니다. 즉, 무기한 계약의 가격이 90% 이상 하락하는 경우에만 부실 채권이 발생할 수 있습니다.

결론적으로

분명히 미래의 Perp DEX는 지속 가능한 개발 경로를 구축하기 위해 자본 효율적인 마진 시스템, 경쟁력 있는 스프레드, 매우 낮은 슬리피지, 전략적으로 배치된 인센티브 메커니즘을 갖춰야 합니다.

그러나 이 영역에는 여전히 핵심적인 균형점이 존재하며, 이는 궁극적으로 프로토콜의 시장 철학에 따라 달라집니다. 즉, 플랫폼이 무제한 공개 계약을 처리하는 방법, 대규모 거래자를 수용하는 방법, 소매 투자자와 고빈도 거래자의 실행 선호도를 균형 있게 조정하는 방법, 거래자 보호와 시스템 보안을 조정하는 방법 등이 있습니다. 이러한 미묘한 차이점은 플랫폼의 사용자 기반과 사용 시나리오에 큰 영향을 미칩니다.

이 분야에서 "탈중앙화"는 종종 오해받습니다. 대부분의 Perp DEX는 단순히 중앙화된 위험을 "수탁 단계"에서 더 숨겨진 "실행" 및 "청산" 단계로 이전할 뿐입니다. 고품질 프로토콜은 핵심 가치를 염두에 두고 설계되어야 하며, 견고한 시장 안정성을 지속적으로 유지해야 합니다. 현재 LayerZero 및 Monad와 같은 첨단 인프라의 도움으로 새로운 설계 솔루션이 끊임없이 등장하고 있으며, 이는 차세대 Perp DEX의 도래를 예고하고 있습니다.