바이런 길리엄, 블록웍스

편집 및 편집: BitpushNews

연방준비제도이사회 의장들이 정치인들의 무책임한 지출 습관에 대해 강의할 수 있는 자유를 누렸던 즐거운 시절이 있었습니다.

예를 들어, 1990년에 앨런 그린스펀은 의회에 이자율을 낮추겠다고 말했지만, 의회가 적자를 줄이는 경우에만 그렇게 할 것이라고 말했습니다.

1985년 폴 볼커는 심지어 숫자를 제시하며 연준의 "안정적인" 통화 정책은 의회가 연방 예산 적자를 약 500억 달러 삭감하는 데 달려 있다고 의회에 말했습니다. (아, 연방 부채가 500억 달러라니, 반올림 오차가 있던 시절에는 말이 안 됩니다.)

두 경우 모두 연방준비제도이사회 의장은 의회와 백악관을 암묵적으로 경기 침체 위험으로 위협했습니다. 즉, 지금 경제가 좋아서 뭔가 잘못되면 안타까운 일이라는 것입니다.

그러나 지금은 상황이 역전되어, 트럼프 미국 대통령이 연방준비제도이사회에 이자율에 대해 "강의"를 하고 있습니다.

최근 몇 주 동안 트럼프 대통령은 연방 기금 금리가 "최소 3%포인트 더 높다"고 언급했고, "인플레이션이 없다"고 주장했으며, 연방준비제도이사회 의장 제롬 파월을 "너무 늦었다"고 조롱했습니다.

이것 역시 일종의 압력입니다. 중앙은행의 독립성이 양호해야 하니까요...

트럼프 대통령은 첫 임기 동안 금리 인하를 위해 로비 활동을 벌이기도 했습니다. 거의 모든 현대 미국 대통령들처럼, 그는 연방준비제도(Fed)가 경제를 활성화하기를 원합니다.

하지만 이번에는 그 이상이 됩니다. 트럼프 대통령은 연방준비제도가 적자를 메워주기를 원합니다.

트럼프와 파월의 대결은 표면적으로는 현재의 금리 수준에 대한 것이었습니다(연방공개시장위원회(FOMC)는 오늘 금리를 그대로 유지했는데, 이는 대통령을 불쾌하게 했을 것으로 추정됩니다).

하지만 대통령이 위협하고 있는 것은 "재정적 우위"입니다. 즉, 통화 정책이 정부의 지출 요구에 종속되는 상태입니다.

대통령은 최근 Truth Social에 특유의 캐주얼한 대문자 스타일로 "우리의 이자율은 현재보다 3%포인트 낮아져야 하며, 그렇게 되면 국가는 연간 1조 달러를 절약할 수 있을 것"이라고 글을 올렸습니다.

트럼프 대통령은 이러한 발언을 반복하면서 재정적 우위를 명시적으로 요구한 최초의 미국 대통령이라는 역사를 만들었다.

하지만 그는 이러한 가능성을 인정한 최초의 사람은 아니다.

볼커와 그린스펀이 의회에 금리를 인상하겠다고 위협했을 때, 통화 정책과 재정 정책 사이의 숨겨진 연관성이 표면으로 드러났습니다.

이는 그들에게 효과가 있었습니다. 두 연방준비제도이사회 의장 모두 경기 침체라는 위협을 성공적으로 이용해 의회에서 적자 지출을 해결하도록 했고, 이는 희망적인 선례를 만들었습니다.

하지만 이번에는 그 전략이 성공할 가능성이 낮아 보인다.

파월 의장은 적자 증가의 위험성에 대해 자주 경고했으며, 적자 증가는 장기 금리가 상승할 수 있다는 점도 설명했습니다.

하지만 그가 볼커와 그린스펀이 했던 것처럼 노골적인 위협을 가할 것이라고 상상하기는 어렵다. 아마도 그는 자신이 상당히 약한 협상 입장에 있다는 것을 알고 있기 때문일 것이다.

1980년대에 이자율 인상의 가장 두려운 효과는 경기 침체였는데, 이는 연방준비제도가 의회에서 무분별한 지출 습관을 바꾸도록 하기 위해 감수할 수 있는 위험이었습니다.

당시, 의원들은 급증하는 국방 예산과 침체된 경제에 직면해 있었는데, 둘 다 관리 가능한 것처럼 보였습니다.

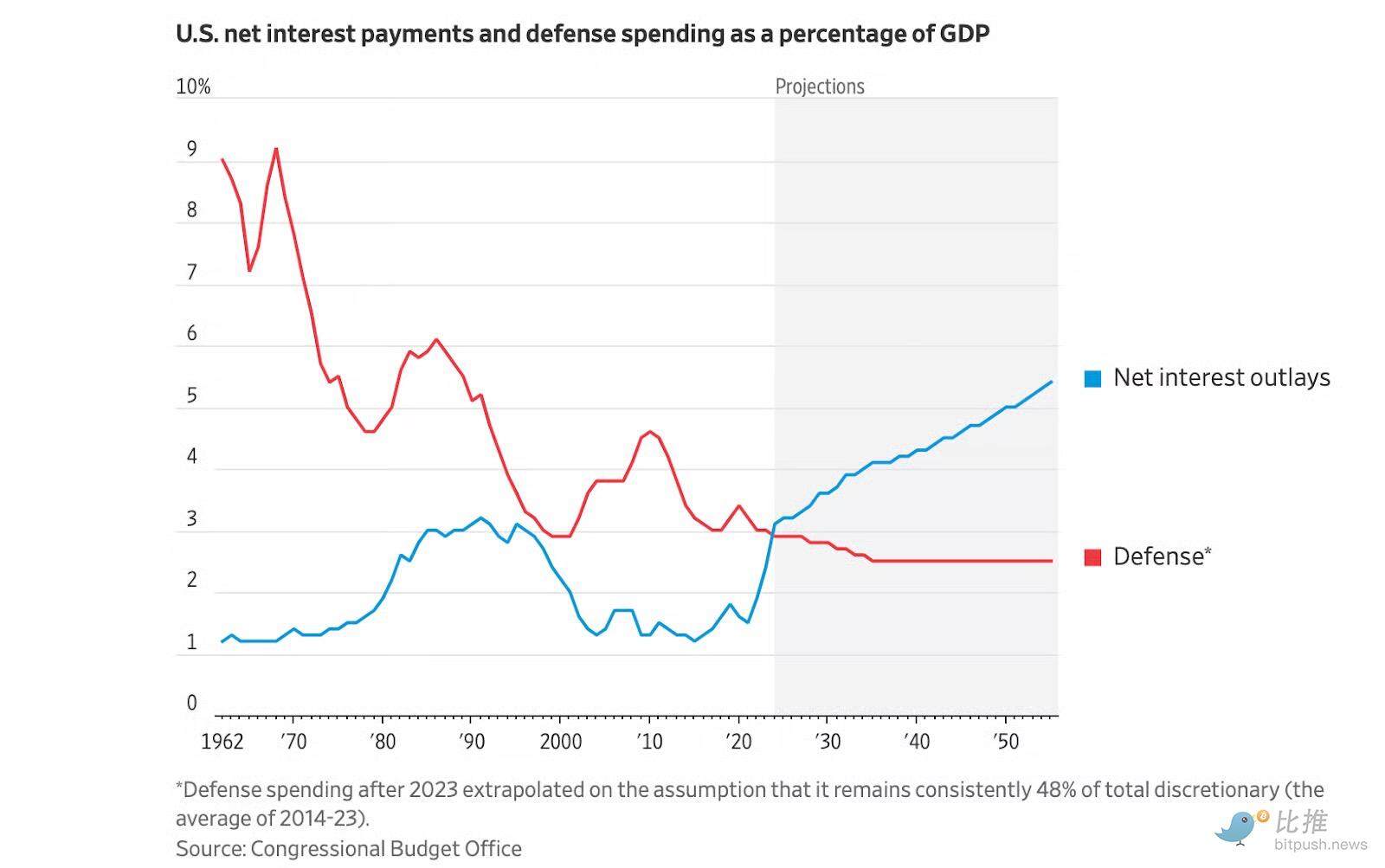

연방 부채는 GDP의 35%에 불과해 관리 가능해 보입니다.

연방 부채는 현재 GDP의 120%이며, 미국은 국방비보다 이자 지급에 더 많은 비용을 지출합니다.

차트: 급격히 상승하는 파란색 선은 GDP 대비 연방 부채 이자 지급액을 나타내며, 국방비 지출을 훨씬 초과합니다.

위 차트에서 급격히 상승하는 파란색 선은 아마도 지금 가장 큰 예산 문제일 것입니다.

이로 인해 연방준비제도는 딜레마에 빠지게 됩니다. 연방준비제도는 이자율 인상을 정부의 재정 문제를 "치료"하는 도구로 사용하고자 하지만, 정부 부채가 너무 커서 이자율을 인상하면 "독"이 되어 재정 문제가 더 악화될 수 있습니다.

물론, 연준이 위험을 감수할 수도 있다.

하지만 금리를 인상하면 재정적자가 더욱 늘어난다면, 누가 먼저 눈을 깜빡일까요? 연방준비제도이사회(Fed)인가, 백악관인가요?

답변하기 전에, 연방 지출의 73%가 현재 비재량 지출인 반면, 1980년대에는 45%에 불과했다는 점을 고려해 보세요.

연준이 재정 적자를 놓고 치열한 경쟁에서 이길 수 있다고 믿는 것은 의회가 사회보장이나 의료보험과 같은 비자유재량 지출을 대폭 삭감할 의향이 있다고 믿는 것과 마찬가지입니다.

이건, 글쎄, 믿기 어려운 일인 것 같아요.

특히 지금은 나라의 부채가 늘어나는 것에 전혀 동요하지 않는 듯한 대통령이 있는 상황입니다.

이는 1990년대에 과도한 부채를 안고 있던 부동산 개발업자로서의 그의 경험에서 비롯된 것일 수 있습니다.

트럼프는 나중에 빚을 갚지 못한 것에 대해 "내 문제가 아니라 은행 문제였던 것 같다"고 썼다. "내가 뭐 신경이나 쓰겠어? 한 은행에 돈 빌려주지 말라고, 그 빌어먹을 거래는 안 될 거라고 말했는데."

트럼프가 대통령이 되어 파월에게 금리를 낮춰야 한다고 말할 때, 그가 실제로 말하고 있는 것은 국가 부채는 연방준비제도의 문제이지 연방준비제도의 문제가 아니라는 것입니다.

그는 틀리지 않았습니다.

전 미국 재무부 경제학자 데이비드 베크워스는 "부채에 대한 이자 지급액이 증가하고 재정 흑자가 정치적으로 실행 불가능해질 때, 무언가 희생해야 합니다."라고 말했습니다. "그 희생은 더 많은 부채, 더 많은 통화 창출, 또는 둘 다입니다."

그렇습니다. 연준은 볼커/그린스펀의 책략에 의지하여 의회에 이자율을 더 높이겠다고 위협할 수 있습니다.

하지만 파월은 아마도 그렇게 하면 결국 연준이 해결해야 할 문제가 더 악화될 뿐이며, 연준이 결국 해결해야 할 지점이 더 빨리 다가올 것이라는 사실을 알고 있을 것입니다.

베크워스는 "부채 수준이 너무 높고 계속해서 증가한다면"이라고 설명했습니다. "연준의 임무는 이자율을 낮추거나 부채를 화폐화하는 방식으로 부채를 조정하는 것입니다."

그는 트럼프가 아니라 연방준비제도이사회의 진짜 실존적 위협은 바로 그것이라고 경고했다. "중앙은행이 재정적 요구에 부응해야 할 때, 경제적 독립성을 잃게 됩니다."

베크워스는 그런 일이 일어나지 않기를 바라고 있다.

우리는 인플레이션이 얼마나 인기 없는지 보았습니다. 따라서 인플레이션이 다시 발생하면 유권자들은 의원들에게 적자 문제를 해결하도록 압력을 가할 수도 있습니다.

하지만 그는 트럼프의 이자율 인하 요구에만 초점을 맞추는 것은 엉뚱한 방향으로 흘러갈 수 있다고 우려했다. "우리가 목격하고 있는 것은 트럼프 자신에 대한 것이라기보다는 연준에 가해지는 불가피하고 증가하는 재정적 요구입니다."

트럼프는 이러한 요구를 명시적으로 제기한 첫 번째 인물인데, 아마도 그는 미국 정부의 현재 재정 정책이 지속 불가능하다는 것을 알고 있었기 때문일 것입니다.

하지만 이 사실은 모든 사람이 알고 있습니다. 정부도 마찬가지입니다.

이제 유일한 질문은 '누가 이 문제를 다룰 것인가?'입니다.

- 核心观点:特朗普施压美联储为赤字融资。

- 关键要素:

- 特朗普要求降息以节省1万亿美元。

- 联邦债务占GDP比例已达120%。

- 73%联邦支出为非自由裁量支出。

- 市场影响:美联储独立性面临威胁。

- 时效性标注:长期影响。