Mint Ventures: 토큰화된 미국 주식 시장의 현재 상황과 전망 분석

Mint Ventures의 연구원인 Lawrence Lee의 원문 기사

최근 미국 주식 토큰화 분야에서 많은 발전이 있었습니다.

중앙화 거래소 크라켄, 토큰화된 주식 거래 플랫폼 xStocks 출시 발표

중앙화 거래소 코인베이스, 토큰화된 주식 거래에 대한 규제 승인을 추진한다고 발표

퍼블릭 체인 솔라나, 블록체인 기반 토큰화 미국 주식 상품 프레임워크 제출

미국 기반 퍼블릭 체인과 거래소들이 미국 주식 토큰화 과정을 가속화하고 있습니다. 서클 상장 이후 최근 열풍이 거세지면서 사람들은 미국 주식 토큰화에 대한 기대감을 감추지 못하고 있습니다.

실제로 토큰화된 미국 주식의 가치 제안은 매우 명확합니다.

1. 거래 시장 규모 확대: 현재 NASDAQ, NYSE에서는 제공되지 않는 미국 주식 거래를 위한 24시간 연중무휴, 국경 없는, 라이선스 없는 거래 장소를 제공합니다. (NASDAQ는 24시간 거래를 신청했지만 2026년 하반기에 실현될 것으로 예상됩니다.)

2. 뛰어난 결합성: 기존의 다른 DeFi 인프라와 결합하면 미국 주식 자산을 담보, 증거금으로 사용하여 지수를 구축하고 상품에 자금을 조달할 수 있으며, 현재는 상상할 수 없는 다양한 게임플레이를 구현할 수 있습니다.

수요와 공급 모두의 요구 사항도 명확합니다.

공급업체(미국 상장 기업): 국경 없는 블록체인 플랫폼을 통해 전 세계 잠재 투자자들에게 다가가 더 많은 잠재적 구매 주문을 확보했습니다.

수요 측(투자자): 과거에는 다양한 이유로 미국 주식을 직접 거래할 수 없었던 많은 투자자들이 이제 블록체인을 통해 미국 주식 자산을 직접 배분하고 투자할 수 있습니다.

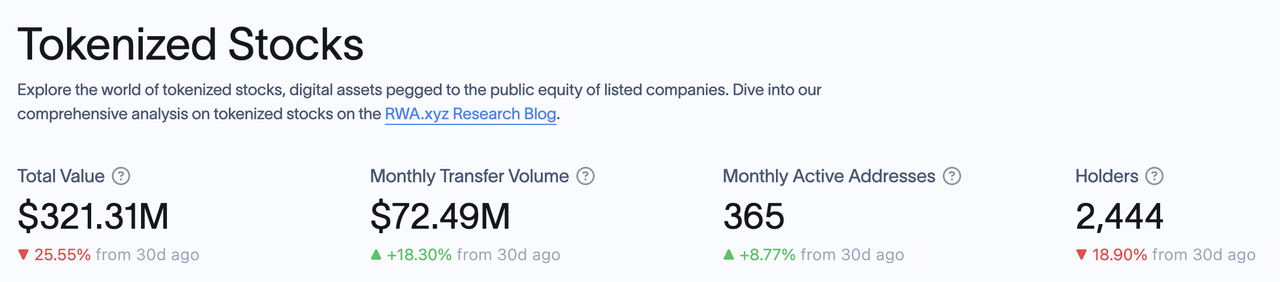

이번 관대한 암호화폐 규제 주기에서는 진전이 있을 가능성이 매우 높습니다. RWA.xyz 데이터에 따르면, 현재 토큰화된 주식의 시장 가치는 3억 2,100만 달러에 불과하며, 토큰화된 주식을 보유한 주소는 2,444개입니다.

광대한 시장 공간은 현재 제한된 자산 규모와 뚜렷한 대조를 이룹니다.

이 글에서는 토큰화된 미국 주식 시장의 현재 참여자들과 미국 주식의 토큰화를 촉진하고 있는 다른 참여자들의 제품 솔루션을 소개하고 분석하며, 이 개념에 따른 잠재적인 투자 대상을 나열합니다.

본 글은 발행 시점을 기준으로 저자의 잠정적인 생각입니다. 향후 변경될 수 있으며, 견해는 매우 주관적입니다. 사실, 데이터, 추론 논리에 오류가 있을 수 있습니다. 본 글에 포함된 모든 견해는 투자 조언이 아니며, 동료 및 독자 여러분의 비판과 추가 토론을 환영합니다.

rwa.xyz에 따르면, 현재 토큰화된 주식 시장에는 발행 규모별로 다음과 같은 프로젝트가 있습니다.

Exodus, Backed Finance, Dinari의 사업 모델을 하나씩 살펴보겠습니다(Montis Group은 유럽 주식을 타겟으로 하고, SwarmX의 사업은 Backed Finance와 유사하지만 규모가 더 작습니다). 또한 현재 토큰화된 미국 주식 사업 추천을 진행 중인 몇몇 다른 주요 업체의 진행 상황도 살펴보겠습니다.

이동

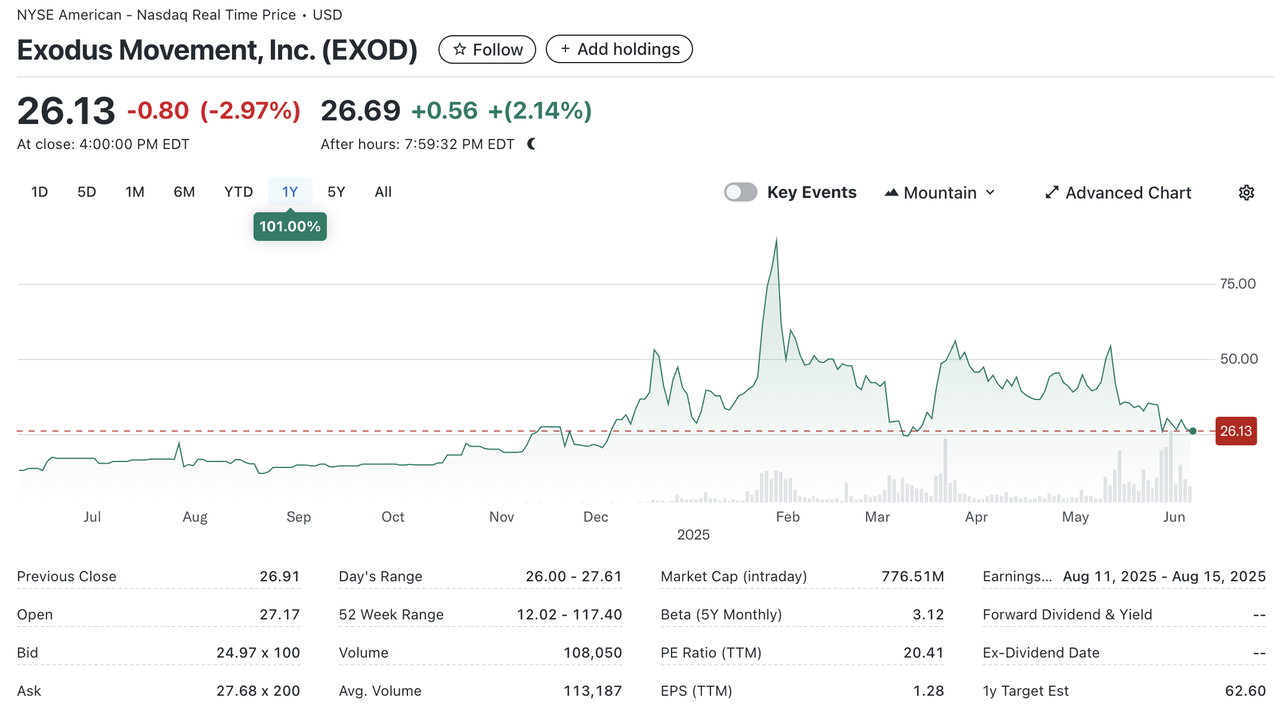

Exodus(NYSE.EXOD)는 비수탁형 암호화폐 지갑을 개발하는 미국 기업으로, 뉴욕증권거래소(NYSE.EXOD)에 상장되어 있습니다. Exodus는 자체 브랜드 지갑 외에도 NFT 거래소 MagicEden과 협력하여 지갑을 출시했습니다.

2021년 초, Exodus는 사용자가 Securitize를 통해 보통주를 Algorand 체인으로 이전할 수 있도록 허용했습니다. 하지만 체인으로 이전된 토큰은 체인에서 거래되거나 이전될 수 없었으며, 거버넌스 권리나 기타 경제적 권리(예: 배당금)도 포함되지 않았습니다. Exodus 토큰은 실제 주식의 "디지털 복제본"과 유사하며, 체인에서의 상징적 의미가 실제 의미보다 더 큽니다.

EXOD의 현재 시장 가치는 7억 7천만 달러이며, 그 중 약 2억 4천만 달러가 온체인에 존재합니다.

Exodus는 SEC(미국 증권거래위원회)의 승인을 받아 보통주를 토큰화한 최초의 주식입니다(더 정확히 말하면, Exodus는 SEC가 승인하여 NYSE(뉴욕증권거래소)에 상장된 최초의 토큰화 가능 주식입니다). 물론 이 과정이 순탄치만은 않았습니다. Exodus 주식의 상장 시기는 2024년 5월 이후 계속해서 지연되었고, 12월이 되어서야 NYSE에 공식 상장되었습니다.

하지만 Exodus의 주식 토큰화는 자사 주식에만 적용되며, 토큰화된 주식은 거래가 불가능하므로 웹3 투자자에게는 별로 의미가 없습니다.

디나리

디나리는 미국에 등록된 회사로, 2021년에 설립되었습니다. 설립 이후 미국 규제 프레임워크에 따라 주식 토큰화에 집중해 왔습니다. 2023년에는 1,000만 달러 규모의 시드 투자 유치를, 2024년에는 1,270만 달러 규모의 시리즈 A 투자를 유치했습니다. 투자사로는 Hack VC와 Blockchange Ventures, Coinbase CTO 발라지 스리니바산, F Prime Capital, VanEck Ventures, Blizzard(Avalanche Fund) 등이 있습니다. 그중 F Prime은 자산운용 대기업 피델리티 산하 펀드입니다. 피델리티와 반에크의 투자는 전통적인 자산운용 기관들이 토큰화된 미국 주식 시장을 인정하고 있음을 보여줍니다.

디나리는 미국 외 사용자만 지원합니다. 미국 주식 거래 절차는 다음과 같습니다.

사용자가 KYC를 완료합니다

사용자는 구매하고자 하는 미국 주식을 선택하고 Dinari(Dinari가 발행한 단기 국채 담보 스테이블코인으로 USDC로 교환 가능)가 발행한 USD+로 지불합니다.

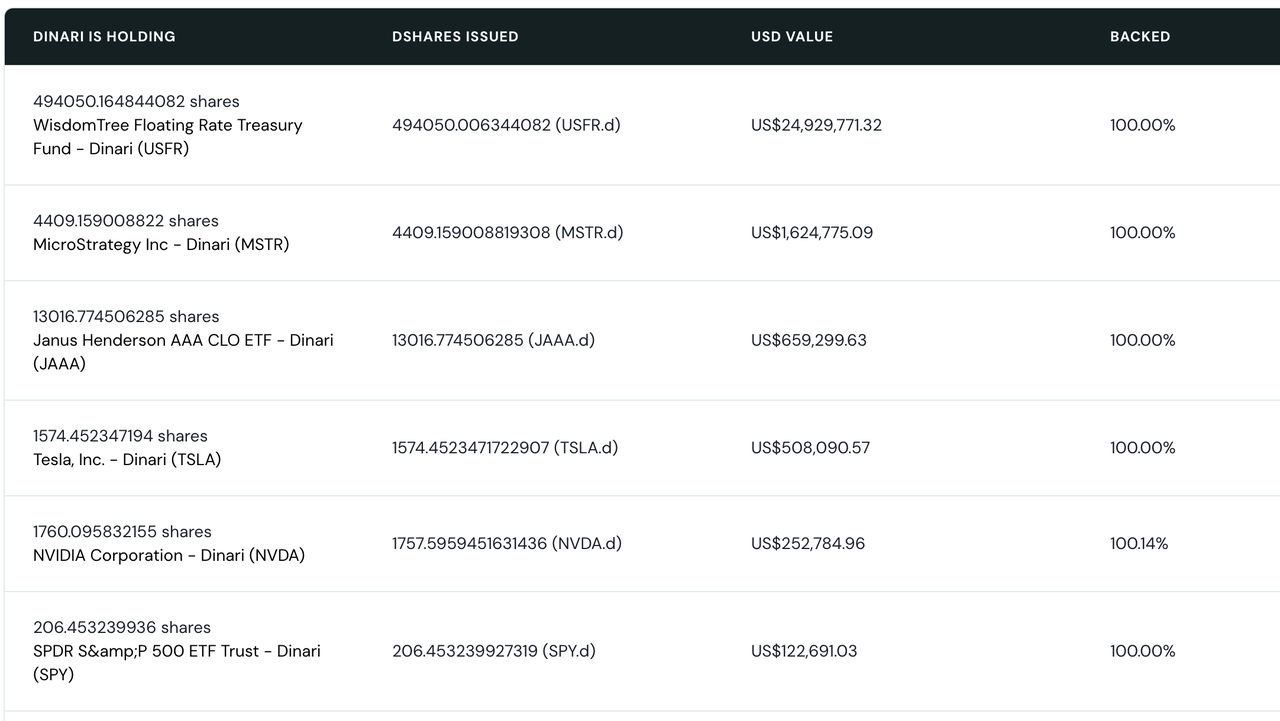

디나리는 협력 브로커(알파카 증권 또는 인터랙티브 브로커스)에 주문을 제출합니다. 브로커가 주문을 완료하면 주식은 보관 은행에 보관되고, 디나리는 사용자를 위해 해당 dShares를 발행합니다.

현재 디나리는 Arbitrum, Base, 그리고 이더리움 메인넷에서 운영되고 있습니다. 모든 dShares는 실제 자산과 1:1로 대응됩니다. 사용자는 디나리 공식 웹사이트를 통해 자신의 dShares에 상응하는 자산을 확인할 수 있습니다. 또한, 디나리는 dShares 보유 사용자에게 배당금이나 주식 분할을 제공할 수 있습니다.

하지만 dShares는 체인상에서 거래할 수 없습니다. dShares를 판매하려면 Dinari 공식 웹사이트를 통해서만 거래할 수 있습니다. 실제 거래 절차는 구매 절차의 역순입니다. dShares 거래는 미국 거래 시간 내에 이루어져야 하며, 거래 시간 외에는 매매할 수 없습니다. 상품 형태 측면에서는 직접 주식 거래 외에도 다른 거래 프런트엔드와 연동되는 주식 거래 API를 제공합니다.

실제로 디나리의 비즈니스 프로세스, 즉 "KYC -> 결제 교환 -> 규정 준수 브로커를 통한 청산 및 결제"는 미국 외 사용자가 미국 주식 거래에 참여하는 현재 주류 방식과 일치합니다. 가장 큰 차이점은 사용자가 지불하는 자산 유형이 홍콩 달러, 유로 등인 반면, 디나리가 허용하는 자산 유형은 암호화된 자산이라는 것입니다. 나머지는 SEC의 규제 프레임워크에 따라 완벽하게 구현됩니다.

영어: 주로 미국 주식의 토큰화를 다루는 회사로서, Dinari가 미국에 회사를 등록한 용기(대부분 다른 프로젝트의 해당 법인의 등록 장소는 유럽에 있음)는 규정 준수 역량에 대한 자신감을 보여줍니다.미국 주식 토큰화 제품은 2023년에 공식 출시되었습니다.그 당시 암호화폐에 대한 엄격한 규제로 유명한 전 SEC 위원장 Gary Gensler는 사업 모델에 대해 결점을 찾을 수 없었습니다.새로운 SEC 위원장 Paul Atkins가 취임한 후 SEC는 Dinari와 특별 회의를 열어 Dinari에 시스템을 시연하고 관련 질문에 답변하도록 요청했습니다( 출처 ).이를 통해 Dinari의 제품이 규정 준수 측면에서 완벽하고 팀의 규정 준수에 대한 강력한 리소스가 있음을 보여주었습니다.

하지만 디나리의 토큰화된 미국 주식은 온체인 거래를 지원하지 않기 때문에, 암호화폐는 디나리의 진입 및 결제 수단일 뿐입니다. 디나리의 제품은 기능 면에서 푸투(Futu), 로빈후드(Robinhood) 등의 제품과 크게 다르지 않습니다. 타겟 사용자에게 디나리의 제품 경험은 경쟁사 대비 우위를 제공하지 않습니다. 홍콩 사용자의 경우, 디나리에서 미국 주식을 거래하는 경험은 푸투에서 미국 주식을 거래하는 경험과 크게 다르지 않으며, 마진 거래와 같은 거래 기능을 사용할 수 없고, 심지어 더 비싼 수수료를 지불해야 할 수도 있습니다.

아마도 이러한 이유 때문일 것입니다. 디나리의 토큰화 주식 시장 규모는 항상 작았습니다. 현재 시가총액이 100만 달러가 넘는 토큰화 주식은 MSTR 하나뿐이며, 시가총액이 10만 달러가 넘는 토큰화 주식은 5개에 불과합니다. 현재 디나리의 TVL(총 TVL) 대부분은 변동 금리 국채 상품에 투자되어 있습니다.

전반적으로 Dinari의 토큰화된 주식 사업 모델은 규제 기관의 인증을 받았지만, 규정을 엄격히 준수해야 했기 때문에 토큰화된 주식은 체인에서 거래/담보될 수 없었고, 구성 가능성을 잃었으며, dShare를 보유하는 사용자 경험이 기존 중개 회사보다 나빠졌고, 제품이 주류 웹3 사용자에게 그다지 매력적이지 않았습니다.

현재 시장 참여자 중 디나리와 유사한 사례로는 밈 코인인 스톤크스(Stonks)를 운영하는 커뮤니티 프로젝트 mystonks.org가 있습니다. 프로젝트 측에서 공개한 보유량 보고서 에 따르면, 해당 미국 주식 계좌의 현재 시장 가치는 5천만 달러를 초과하며, 사용자들의 거래는 디나리보다 활발합니다.

그러나 mystonks.org의 규정 준수 체계에는 여전히 결함이 있습니다. 예를 들어, 증권 보관 계좌의 자격 요건이 명확하게 명시되어 있지 않고, 사용자가 준비금 보고서를 확인할 수 없는 경우가 있습니다.

지원 금융

Backed Finance는 2021년에 설립된 스위스 기업입니다. 이 회사의 제품은 2023년 초에 출시되었습니다. 2024년에는 Gnosis가 주도하고 Cyber Fund, Blockchain Founders Fund, Blue Bay Capital 등의 투자자가 참여한 950만 달러 규모의 자금 조달 라운드를 완료했습니다.

Dinari와 마찬가지로 Backed는 미국 사용자에게 서비스를 제공하지 않습니다. Backed의 사업 프로세스는 다음과 같습니다.

발행인(전문 투자자)은 Backed Finance에서 KYC 인증 및 감사를 완료합니다.

발행자는 매수하고자 하는 미국 주식을 선택하고 스테이블코인으로 지불합니다.

Backed Finance는 주식 매수를 완료하기 위해 협력 브로커에게 주문을 제출하고, Backed Finance는 해당 주식에 해당하는 bSTOCK 토큰을 발행인에게 발행합니다.

bSTOCK과 패키지 버전 wbSTOCK 모두 체인상에서 자유롭게 거래할 수 있습니다(패키징은 주로 주식 배당금 등의 처리 편의를 위한 것입니다). 일반 C-end 투자자는 체인상에서 bSTOCK 또는 wbSTOCK을 직접 구매할 수 있습니다.

Dinari의 C-end 사용자가 미국 주식을 직접 매수하는 것과 달리, Backed Finance는 현재 전문 투자자들이 미국 주식을 매수하여 C-end 사용자에게 이전하는 방식을 통해 전반적인 운영 효율성을 크게 향상시키고 24시간 거래가 가능하도록 하고 있습니다. 또 다른 중요한 차이점은 Backed가 발행하는 bSTOCK 토큰이 제한 없는 ERC-20 토큰으로, 사용자는 체인 상에 LP를 형성하여 다른 사용자가 매수할 수 있도록 할 수 있다는 것입니다.

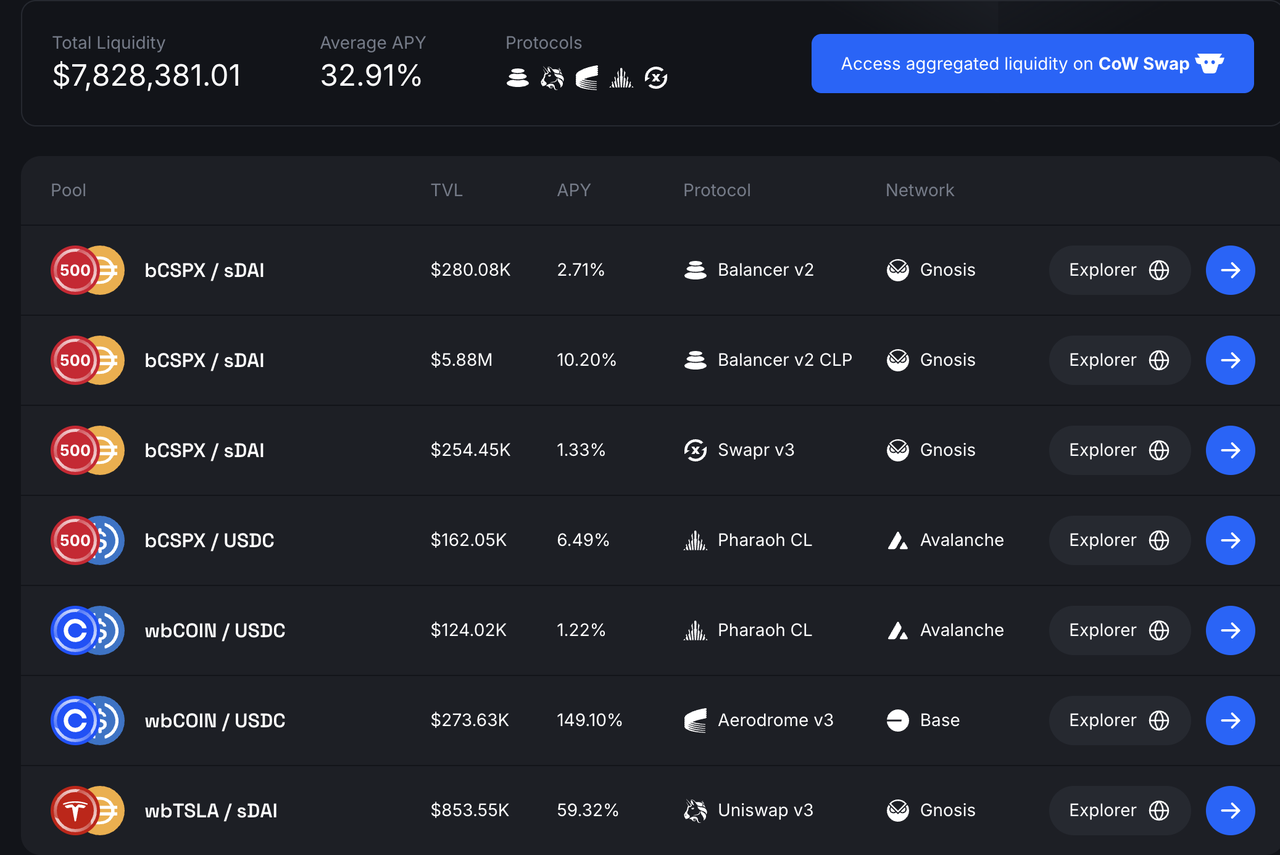

지원 토큰화된 주식 유동성 소스

Backed Finance의 온체인 유동성은 주로 SPX 지수, Coinbase, 그리고 Telsa에서 발생합니다. 사용자는 bSTOCK 토큰을 스테이블코인과 페어링하여 AMM 풀에 진입합니다. 유동성 풀의 총 TVL은 현재 미화 800만 달러에 육박하며, 평균 연이율(APY)은 32.91%입니다. 유동성은 Gnosis의 Balancer와 Swapr, Base의 Aerodrome, 그리고 Avalanche 체인의 Pharaoh에 분산되어 있으며, 그중 bCOIN-USDC 풀의 연이율은 149%에 달합니다.

Backed Finance는 bSTOCK 토큰의 온체인 거래 기능을 전혀 제한하지 않으며, 사용자에게 bSTOCK을 보유할 수 있는 두 번째 경로를 제공합니다. 즉, 다음과 같습니다.

온체인 사용자(KYC 불필요)는 USDC 또는 sDAI와 같은 스테이블코인을 직접 사용하여 bSTOCK을 구매할 수 있습니다.

이는 실제로 KYC 제한을 극복하며, 거래 경험은 일반 온체인 토큰 거래와 크게 다르지 않아 웹3 사용자들에게 홍보하기가 더 쉽습니다. 제한이 없는 ERC-20 토큰은 토큰화된 주주들에게 결합 가능성을 열어주는데, 예를 들어 스테이블코인과 페어링하여 평균 연이율(APY) 33%의 유동성을 확보할 수 있습니다. 이는 Backed Finance의 TVL이 Dinari의 약 10배에 달하는 이유일 수 있습니다.

규정 준수 측면에서, Backed Finance의 배후 기관은 스위스에 등록되어 있으며, 앞서 언급한 "ERC-20 토큰에 상응하는 토큰화된 주식은 자유롭게 양도될 수 있습니다"라는 사업 모델은 유럽 규제 기관의 승인을 받았습니다( 출처 ). Backed Finance는 또한 The Network Firm이 감사한 준비금 증서를 공개했습니다.

하지만 미국 증권거래위원회(SEC)는 아직 Backed Finance의 사업에 대해 언급하지 않았습니다. Backed가 거래하는 증권은 모두 미국 주식입니다. 등록되어 있는 스위스의 허가를 받는 것도 좋지만, 더 중요한 것은 미국 규제 당국이 이 사업 모델을 어떻게 평가하느냐입니다.

SwarmX의 사업 모델은 Backed Finance와 일치하지만, 사업 규모와 규정 준수 세부 사항은 Backed Finance와 크게 다릅니다.

Backed Finance의 토큰화 주식 시장 가치는 디나리의 10배에 달하지만, 자산 규모는 2천만 달러가 넘고 TVL은 8백만으로 아직 높지 않으며, 체인 상 거래도 활발하지 않습니다. 그 이유는 다음과 같습니다.

체인상 토큰화된 주식의 활용 사례는 충분하지 않습니다. 현재는 LP로만 사용할 수 있으며, 결합성의 이점이 충분히 활용되지 않았습니다. 물론 이는 관련 대출, 스테이블코인 및 기타 프로토콜에서 이 모델의 정당성에 대한 우려와 관련이 있을 수 있습니다.

더 중요한 것은 유동성이 부족하다는 것입니다. Backed 자체는 거래소가 아니며, 토큰화된 주식 거래를 뒷받침할 "자연스러운" 유동성도 없습니다. 현재 모델에서는 토큰화된 주식의 유동성이 발행자에 따라 달라지는데, 여기에는 발행자가 보유할 의향이 있는 토큰화된 주식의 수와 LP에 추가할 의향이 있는 유동성이 포함됩니다. 현재로서는 Backed의 발행자는 이 분야에 대한 투자를 늘릴 의사가 없습니다.

SEC가 규제 프레임워크를 더욱 명확히 하고 지원 모델의 실행 가능성을 판단할 수 있다면, 위의 두 가지 사항 모두 개선될 수 있습니다.

엑스스탁스

올해 5월, 미국 거래소 크라켄은 백티드 파이낸스와 솔라나와 협력해 xstocks를 출시한다고 발표했습니다.

6월 30일, xStocks 상품이 공식 출시되었습니다. Backed, Kraken, Solana 외에도 중앙화 거래소 Kraken과 Bybit, 탈중앙화 거래소 Raydium과 Jupiter on Solana, 대출 프로토콜 Kamino, Bybit에서 육성한 Dex Byreal, Oracle Chainlink, 결제 프로토콜 Alchemy Pay, 중개사 Alpaca 등이 xStocks 상품의 파트너로 참여하고 있습니다.

출처: xStocks 공식 홈페이지

xStocks 상품의 법적 구조는 Backed Finance와 완전히 일치합니다. 현재 200개 이상의 주식 상품을 지원하고 있으며, Kraken의 거래 시간은 5*24입니다. 파트너십 측면에서 Kraken, Bybit, Jupiter, Raydium, Byreal은 모두 xStocks를 지원하는 거래소입니다. Kamino는 xStocks를 담보로 지원할 수 있으며, Kamino Swap도 xStocks를 거래할 수 있습니다. Solana는 xStocks를 운영하는 퍼블릭 체인입니다. Chainlink는 준비금 보고를 담당하며, Alpaca는 협력 브로커입니다.

현재 제품이 출시된 지 얼마 되지 않아 데이터 통계가 완벽하지 않고 거래량도 많지 않습니다. 하지만 Backed Finance 자체 제품과 비교했을 때 xStocks는 더 많은 주요 파트너를 보유하고 있습니다.

Cex 측에는 Kraken과 Bybit이 있는데, 이들은 기존 시장 조성자와 사용자를 활용해 xStocks에 더 나은 유동성을 제공할 가능성이 더 높습니다.

체인에는 다양한 Dex와 Kamino가 있습니다. Kamino는 LP 외에도 토큰화된 미국 주식에 대한 다른 사용 사례를 제공하는 최초의 프로토콜입니다. 향후 다른 프로토콜이 xStocks를 지원하여 구성 가능성을 더욱 확장할 수 있습니다.

이러한 관점에서 볼 때, xStocks는 아직 출시된 지 얼마 안 되었지만, 곧 기존 업체들을 앞지르고 토큰화된 미국 주식의 최대 발행자가 될 것이라고 믿습니다.

로빈후드

암호화폐 사업을 적극적으로 발전시켜 온 로빈후드(Robinhood) 또한 2025년 4월 SEC에 보고서를 제출하여 SEC가 토큰화된 주식을 포함하는 RWA 규제 프레임워크를 구축하기를 기대했습니다. 5월, 블룸버그는 로빈후드가 유럽 투자자들이 미국 주식에 투자할 수 있도록 블록체인 플랫폼을 구축할 예정이며, 대체 퍼블릭 체인으로는 Arbitrum이나 Solana가 있다고 보도했습니다 .

또한 6월 30일, 로빈후드는 유럽 투자자를 위한 토큰화된 미국 주식 거래 상품 출시를 공식 발표했습니다 . 이 상품은 배당금 지급과 24시간 연중무휴 접속을 지원합니다.

Robinhood의 토큰화된 주식 상품은 처음에는 Arbitrum을 기반으로 발행되었습니다. 앞으로는 Arbitrum을 기반으로 하는 Robinhood 자체 L2에서 토큰화된 주식이 운영될 예정입니다.

그러나 Robinhood의 공식 문서 에 따르면, 현재 토큰화된 주식 상품은 실제 토큰화된 주식이 아니라 해당 미국 주가를 추적하는 계약입니다. 관련 자산은 미국 라이선스를 취득한 기관이 Robinhood Europe 계좌에 안전하게 보관합니다. Robinhood Europe는 계약을 발행하고 이를 블록체인에 기록합니다. 토큰화된 주식은 현재 Robinhood에서만 거래 가능하며 양도는 허용되지 않습니다.

계획 중인 다른 플레이어

위에 언급된 이미 출시된 제품 외에도 미국 주식을 토큰화할 계획을 세우고 있는 다른 많은 플레이어가 있습니다. 여기에는 다음이 포함됩니다.

솔라나

솔라나는 토큰화된 주식을 매우 중요하게 생각합니다. 위에서 언급한 xStocks 외에도 솔라나는 솔라나 정책 연구소(SPI)를 설립했습니다. 이 연구소는 " 솔라나와 같은 탈중앙화 네트워크가 디지털 경제의 미래 인프라라는 점을 정책 입안자들에게 알리는 것을 목표로 합니다 ." 현재 추진 중인 두 가지 프로젝트 중 하나는 " 블록체인 기술을 활용하여 더욱 효율적이고 투명하며 접근성이 높은 자본 시장을 구축하는 동시에 강력한 투자자 보호를 유지하는" 블록체인 기반 증권 발행 및 거래를 목표로 하는 "프로젝트 오픈"입니다. SPI 외에도 프로젝트 오픈에는 솔라나 체인의 Dex Orca, RWA 서비스 제공업체 Superstate, 그리고 로펌 Lowenstein Sandler LLP가 참여하고 있습니다.

프로젝트 오픈은 올해 4월부터 SEC의 암호화폐 실무 그룹에 여러 차례 공개 서면 의견을 제출하기 시작했습니다. SEC 암호화폐 실무 그룹은 6월 12일에도 이 문제를 논의하기 위해 프로젝트 오픈과 회의를 가졌습니다. 회의 후 프로젝트 오픈 회원들은 사업에 대한 추가 설명을 제출했습니다.

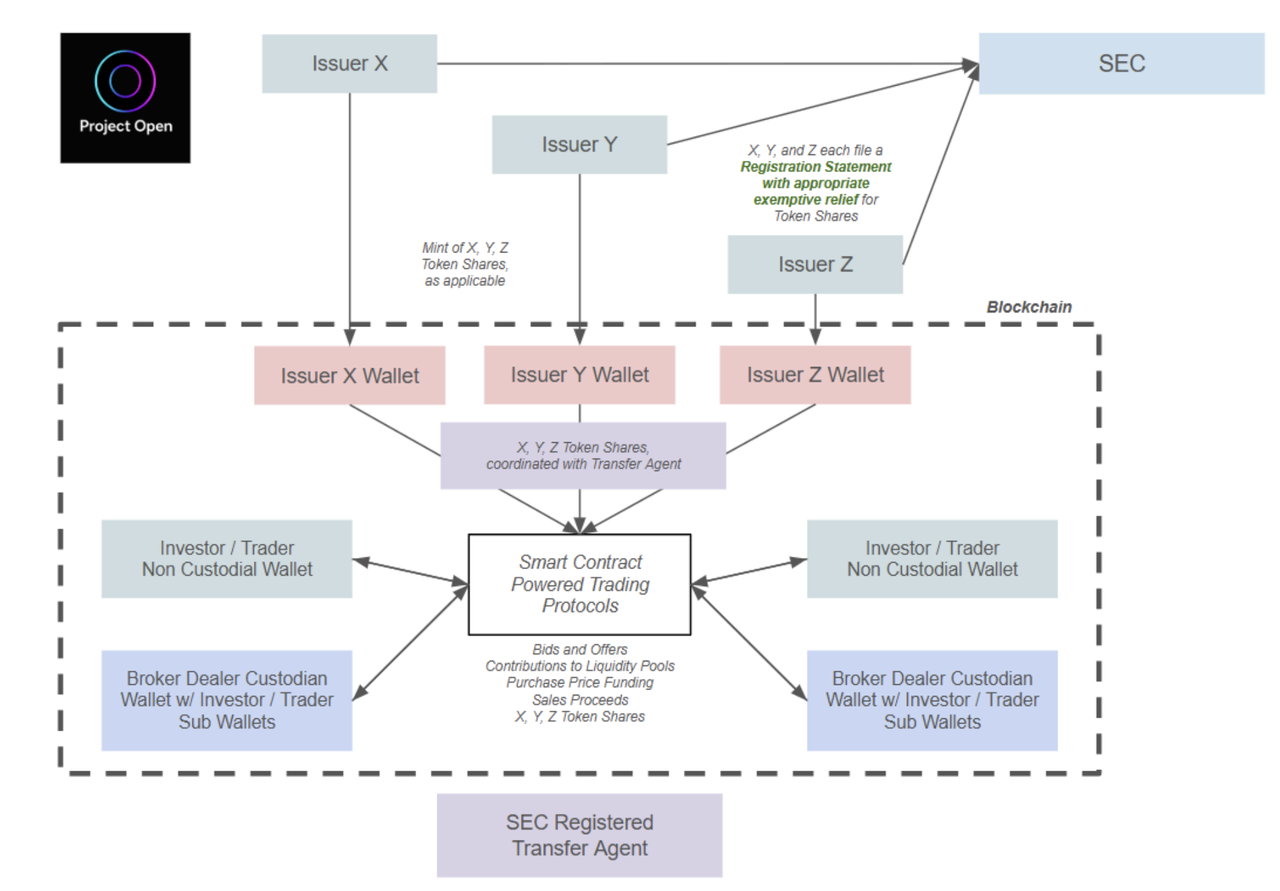

Project Open이 옹호하는 토큰화된 미국 주식 발행 및 거래 프로세스는 다음과 같습니다.

이 과정은 다음과 같이 요약됩니다.

발행자는 사전에 SEC 승인을 신청해야 하며, 승인을 받은 후 토큰화된 미국 주식을 발행할 수 있습니다.

토큰화된 미국 주식을 매수하고자 하는 사용자는 사전에 KYC를 완료해야 하며, 이후 암호화폐를 사용하여 위 발행자가 발행한 토큰화된 미국 주식을 매수할 수 있습니다.

SEC에 등록된 이전 대리인은 체인에서 주식 이전을 기록합니다.

Project Open은 또한 SEC가 스마트 계약 프로토콜을 통해 P2P 토큰화된 미국 주식 거래를 허용하기를 희망한다고 구체적으로 제안했습니다. 즉, 토큰화된 미국 주주가 AMM에서 거래할 수 있게 되어 온체인 결합성(on-chain composability)의 문이 열리게 됩니다. 그러나 해당 문서에 제안된 프레임워크에 따르면, 토큰화된 미국 주식을 보유한 모든 사용자는 KYC를 완료해야 합니다. 위 절차를 이행하기 위해 Project Open은 여러 거래에 대해 18개월 면제 또는 확인 지침을 신청했습니다(자세한 내용은 참고 자료 참조).

일반적으로 Project Open의 솔루션은 기존 Backed Finance 솔루션을 기반으로 하며 KYC 요건을 추가합니다. 제 생각에는 이 솔루션이 DeFi에 더 관대한 SEC(미국 증권거래위원회)의 임기 내에 통과될 가능성이 거의 확실합니다. 다만 언제 통과될지는 의문입니다.

코인베이스

2020년 초 코인베이스가 나스닥 상장을 신청했을 당시, 신청서에는 블록체인에서 토큰화된 코인을 발행한다는 내용이 포함되어 있었지만, 당시 SEC(미국 증권거래위원회)의 요건을 충족하지 못해 폐기되었습니다. 최근 코인베이스는 토큰화된 주식 사업에 대해 SEC에 무조치 확인서(no-action letter) 또는 면제 구제를 요청하고 있습니다. 그러나 현재로서는 관련 문서 정보가 없으며, 보도자료를 통해서만 확인된 내용을 확인할 수 있습니다.

Coinbase의 토큰화된 주식 거래 프로그램이 이제 미국 사용자에게도 공개되었습니다.

이것이 현재 다른 토큰화된 주식 시장 참여자들과의 주요 차이점이며, 코인베이스가 로빈후드와 같은 인터넷 브로커 및 찰스 슈왑과 같은 전통적인 브로커와 직접 경쟁할 수 있게 해 줍니다. 물론, 이는 나스닥:코인(Nasdaq:COIN)에 비해 웹3 투자자들에게 미치는 영향이 훨씬 적습니다.

온도

재무부 RWA 시장에서 성공을 거둔 온도(Ondo에 대한 자세한 내용은 Mint Ventures의 이전 기사 참조)는 토큰화된 미국 주식 사업을 오랫동안 계획해 왔습니다. 해당 회사의 문서에 따르면, 온도의 토큰화된 미국 주식 상품은 다음과 같은 특징을 가지고 있습니다.

미국 이외 지역 사용자도 이용 가능

거래 시간은 24*7입니다

토큰은 실시간으로 생성되고 파괴됩니다.

토큰화된 미국 주식 자산을 담보로 사용할 수 있습니다.

위의 기능 설명을 보면, 온도(Ondo)의 제품은 솔라나(Solana)가 제안한 새로운 프레임워크와 매우 유사합니다. 온도는 또한 솔라나의 액셀러레이트(Accelerate) 컨퍼런스에서 솔라나 네트워크에서 토큰화된 미국 주식 상품을 출시할 것을 제안했습니다.

온도의 토큰화된 미국 주식 상품인 온도 글로벌 마켓은 올해 말에 출시될 예정입니다.

위의 내용은 토큰화된 미국 주식 시장의 현재 상황과 계획을 세우고 있는 몇몇 다른 참여자들의 현황입니다.

수요의 근본적인 동기 측면에서 볼 때, 사용자가 토큰화된 주식을 매수하는 주된 목적은 주가 변동으로부터 이익을 얻는 것입니다. 사용자는 거래소의 유동성, 상환 능력, 그리고 KYC가 필요 없는 거래에 관심을 갖습니다. 토큰화를 수행하기 위해 규정을 준수하는 기관이 반드시 있어야 하는지 여부는 사용자에게 중요하지 않습니다. 따라서 Web3 시장은 사용자에게 미국 주식 거래 상품을 제공하기 위해 항상 파생상품을 활용해 왔습니다.

파생상품을 통한 미국 주식 거래 제공

현재 미국 주식 파생상품 서비스의 주요 제공업체는 Gains Network(Arbitrum 및 Polygon 소속)와 Helix(Injective 소속)입니다. 해당 서비스 사용자들은 실제로 미국 주식을 거래하지 않으므로 미국 주식을 토큰화할 필요가 없습니다.

핵심 제품 논리는 미국 주식에 영구 계약 논리를 적용하는 것과 동일하며, 일반적으로 다음과 같습니다.

거래 사용자는 KYC가 필요 없고, 스테이블코인을 담보로 사용하며, 레버리지 거래를 허용합니다.

거래시간은 미국 주식 거래시간과 동일합니다.

기본 가격은 Chainlink를 사용하는 것과 같이 신뢰할 수 있는 데이터 소스에서 직접 읽습니다.

자금 조달 비율을 사용하여 현장 가격과 공정 가격의 차이를 균형화합니다.

하지만 현재의 게인즈와 헬릭스, 그리고 이전의 신세틱스와 미러를 막론하고, 합성 자산을 이용해 미국 주식을 거래하는 플랫폼들은 실제 거래량이 그리 높지 않았습니다. 현재 헬릭스의 미국 주식 상품의 일평균 거래량은 1천만 달러를 넘지 않는 반면, 게인즈의 일평균 거래량은 2백만 달러 미만입니다. 그 이유는 다음과 같습니다.

이러한 형태는 명백한 규제 위험을 안고 있습니다. 실제로 미국 주식 거래를 제공하지는 않지만, 사실상 사용자들이 미국 주식을 거래할 수 있는 거래소가 되었기 때문입니다. 규제 당국은 모든 거래소에 대한 감독에 명확한 요건을 요구하며, KYC는 감독의 가장 기본적인 부분입니다. 플랫폼이 잘 알려지지 않았다면 규제 당국이 관심을 기울일 시간이 부족할 수 있지만, 플랫폼이 더 인기를 얻게 되면 규제 당국의 표적이 되기 쉽습니다.

위 상품들은 사용자의 실제 거래 요구를 충족할 만큼 충분한 유동성을 제공하지 못합니다. 위 상품들의 유동성 문제는 자체적으로 해결해야 하며, 제3자에게 의존할 수 없습니다. 또한, 위 상품들은 사용자에게 실질적인 거래 심도를 제공하지 못합니다.

Helix의 미국 주식 및 외환 상품 거래량과 가장 많이 거래된 COIN의 주문장

중앙화 거래소 측면에서, Bybit은 최근 MT5 기반 미국 주식 거래 플랫폼을 출시했습니다. 해당 플랫폼의 상품 또한 무기한 계약 상품과 유사한 로직을 채택하고 있습니다. Bybit은 미국 주식의 실제 거래를 직접 진행하지 않고, 스테이블코인을 담보로 지수를 거래합니다.

또한, 아직 출시되지 않은 Shift 프로젝트는 KYC 없이 미국 주식 거래를 가능하게 하는 자산 참조 토큰(ART) 개념을 도입했습니다. 해당 프로젝트의 제품 프로세스는 다음과 같습니다.

Shift는 Chainlink를 매장량 증명으로 사용하여 미국 주식을 매수하고 Interactive Brokers와 같은 규정 준수 브로커에 담보로 제공합니다.

Shift는 보유 중인 미국 주식을 사용하여 기준 자산 토큰인 ART를 발행합니다. 각 ART는 해당 미국 주식 자산을 기반으로 하지만, ART는 토큰화된 미국 주식이 아닙니다.

C-end 사용자는 KYC 없이 ART 토큰을 구매할 수 있습니다.

Shift의 솔루션은 ART와 기초 미국 주식 간의 100% 일치성을 유지하지만, ART는 토큰화된 미국 주식이 아니며 주식 소유권, 배당권 및 의결권이 없습니다. 따라서 증권 관련 각종 규제의 적용을 받지 않아 KYC가 필요 없는 기능을 제공합니다( 출처) .

물론, 규제 관점에서 볼 때 ART는 증권 자산에 앵커링될 수 없습니다. 시프트 팀이 "ART를 미국 주식에 앵커링"한다는 목표를 어떻게 구현할지는 불분명하며, 출시될 특정 상품 계획이 실제로 위의 절차를 따를 수 있을지도 불확실합니다. 그러나 이 계획은 규제 조건의 특정 허점을 활용하여 KYC 없이도 미국 주식 거래를 실현할 수 있다는 점에서 지속적인 관심이 필요합니다.

미국 시장에는 어떤 종류의 토큰화된 주식 상품이 필요할까?

미국 주식을 토큰화하는 방법에 관계없이 핵심 프로세스는 다음과 같습니다.

토큰화: 이 과정은 일반적으로 규제 기관에서 처리하며, 보유량 증명은 정기적으로 생성됩니다. 기본적으로 KYC 요건을 충족하는 사용자는 미국 주식을 매수하여 체인에 등록합니다. 이 단계는 다양한 솔루션 간에 크게 다르지 않습니다.

거래: C-end 사용자는 토큰화된 주식을 거래합니다. 바로 이 부분에서 다양한 솔루션 간의 차이점이 있습니다. Exodus처럼 거래를 허용하지 않는 솔루션도 있고, Dinari와 mystonks.org처럼 기존 중개 채널을 통해서만 거래할 수 있는 솔루션도 있으며, Backed Finance, Solana, Ondo, Kraken처럼 온체인 거래를 지원하는 솔루션도 있습니다. Backed Finance는 더욱 특별한데, 현재 KYC 절차가 없는 사용자가 스위스 규정 준수 프레임워크를 통해 AMM을 통해 토큰화된 미국 주식 상품을 직접 구매할 수 있도록 지원하고 있습니다.

C-end 사용자의 경우, 토큰화 프로세스는 주로 규정 준수와 자산 보안에 중점을 둡니다. 현재 대부분의 시장 참여자는 이 두 가지 측면을 잘 보장할 수 있습니다. 가장 중요한 것은 거래 프로세스입니다. 예를 들어, 디나리는 기존 중개 채널을 통해서만 거래할 수 있으며, 토큰화된 주식에 대한 유동성 채굴, 대출 및 기타 서비스를 제공하지 않습니다. 이 경우 주식 토큰화의 중요성이 크게 감소합니다. 규정 준수와 프로세스가 완벽하더라도 사용자를 유치하기는 어렵습니다.

xStocks, Backed Finance, Solana와 같은 솔루션은 장기적으로 더욱 의미 있는 토큰화된 미국 주식 솔루션입니다. 토큰화 이후 미국 주식은 기존 중개 채널을 통해 거래되지 않고 체인을 통해 거래됩니다. 이를 통해 DeFi가 제공하는 7*24 가용성 및 결합성 이점을 더욱 효과적으로 활용할 수 있습니다.

하지만 단기적으로는 온체인 유동성이 기존 채널의 유동성을 따라잡기 어려울 것입니다. 유동성이 낮은 거래소는 거래가 불가능한 것과 마찬가지입니다. 토큰화된 미국 주식을 제공하는 거래소가 더 많은 유동성을 확보하지 못한다면, 토큰화된 미국 주식의 영향력 또한 확대되기 어려울 것입니다. 이것이 바로 제가 xStocks가 곧 토큰화된 미국 주식 거래소가 될 것이라고 낙관하는 이유입니다.

이러한 관점에서, 규제 프레임워크가 더 명확해지고 토큰화된 미국 주식 상품이 웹3에서 인기를 얻으면 결국 거래 시장 점유율을 더 많이 확보할 거래소는 여전히 현재 유동성이 더 좋고 거래자 사용자가 더 많은 거래소일 가능성이 높습니다.

실제로 지난 사이클의 몇 가지 사례에서도 확인할 수 있습니다. Synthetix, Mirror, Gains는 모두 2020년에 미국 주식 거래를 포함한 상품을 출시했지만, 가장 영향력 있는 미국 주식 거래 상품은 FTX입니다. FTX의 솔루션은 실제로 현재의 Backed Finance 솔루션과 유사하지만, FTX의 주식 거래량과 AUM은 후발 주자인 Backed Finance보다 훨씬 높습니다.

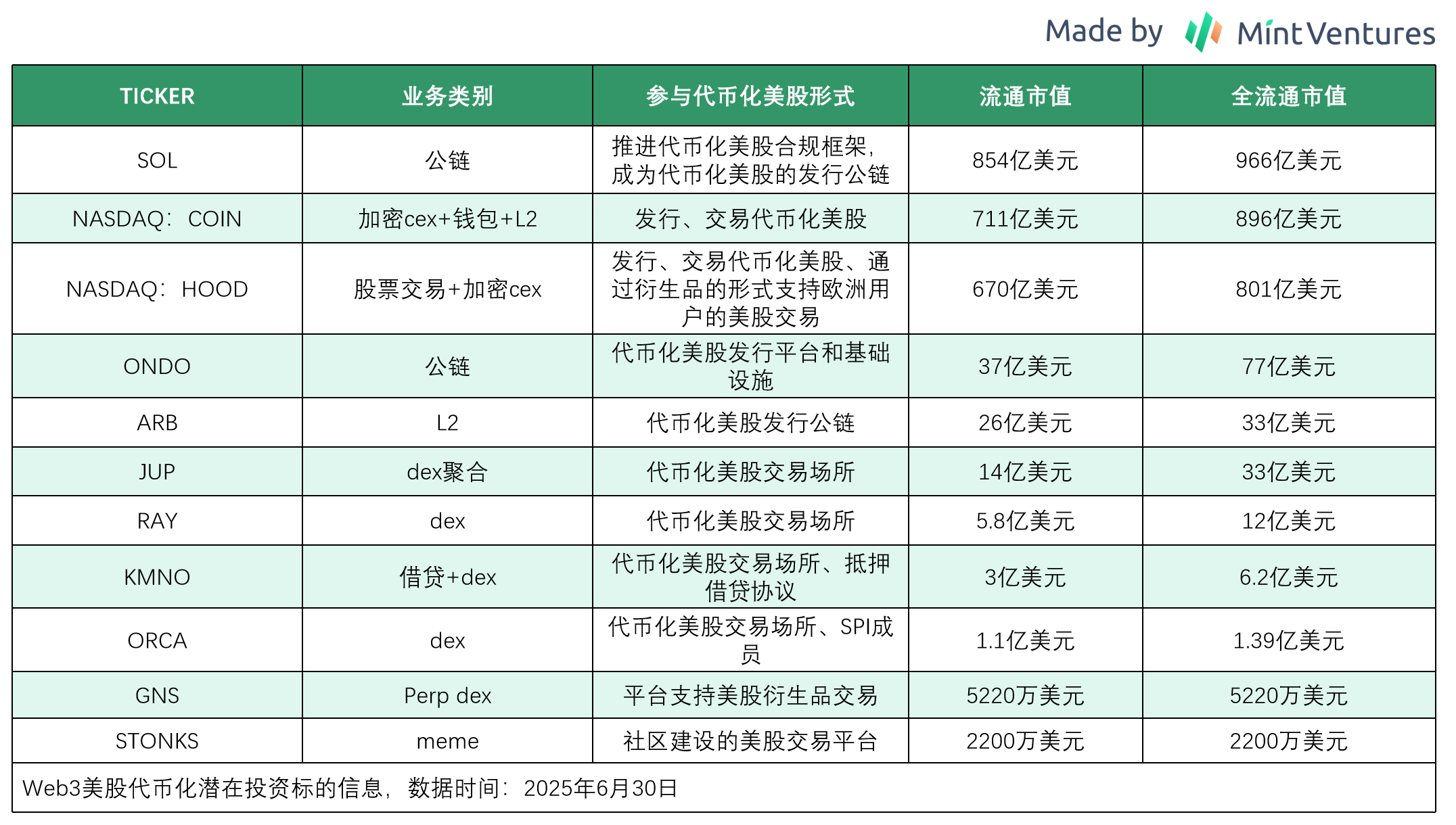

잠재적 투자 대상

미국 주식의 토큰화를 위한 시장 공간은 엄청나게 크지만, 현재로선 투자자들이 선택할 수 있는 투자 대상은 많지 않습니다.

기존 업체 중 디나리와 백드 파이낸스는 토큰을 발행하지 않았습니다. 디나리 또한 토큰 발행을 하지 않을 것임을 분명히 했습니다. mystonks.org에 대응하는 밈 토큰인 stonks만이 잠재적 투자 대상으로 고려될 수 있습니다.

적극적으로 토큰을 배포하는 업체 중 코인베이스, 솔라나, 온도의 토큰 시장 가치는 이미 비교적 높으며, 이들의 주요 사업은 토큰화된 미국 주식이 아닙니다. 토큰화된 미국 주식의 홍보는 이들의 토큰에 어느 정도 영향을 미칠 것으로 예상되지만, 그 영향의 규모는 예측하기 어렵습니다.

xStocks의 파트너로는 Solana의 리더인 Dex Raydium과 Jupiter, 그리고 대출 프로토콜인 Kamino가 있지만, 이 협업이 앞서 언급한 프로토콜에 상당한 개선을 가져올 가능성은 낮습니다.

SPI의 Project Open 회원 중 Phantom과 Superstate는 아직 토큰을 발행하지 않았으며, Orca만 토큰을 발행했습니다.

파생 프로젝트 중 Helix는 아직 코인을 발행하지 않았으며, GNS만이 선택적 대상입니다.

위 프로젝트들은 사업 분야가 서로 다르고 토큰화된 미국 주식에 참여하는 방식도 서로 다르기 때문에 각 프로젝트의 가치를 직접 비교할 수는 없습니다. 관련 토큰의 기본 정보만 다음과 같이 제시합니다.

참고문헌

https://x.com/xrxrisme69677/상태/1925366818887409954

https://www.odaily.news/post/5204183

프로젝트 오픈 관련 정보:

이 프레임워크는 4월에 처음 제출되었습니다: https://www.sec.gov/files/ctf-written-project-open-wireframe-04282025.pdf

6월 12일, SEC Crypto Working Group은 Project Open 팀과 회의를 갖고 https://www.sec.gov/files/ctf-memo-solana-policy-institute-et-al-061225.pdf에 대해 논의했습니다.

6월 17일, SPI는 제안 프레임워크를 업데이트하고 Phantom, Superstate, Orca와의 회의 내용에 대한 보충 자료를 제출했습니다.

SPI가 제안 프레임워크를 업데이트했습니다: https://www.sec.gov/files/project-open-chain-equities-infrastructure-061725.pdf

SPI 추가 정보: https://www.sec.gov/files/project-open-061725.pdf

팬텀: https://www.sec.gov/files/phantom-technologies-061725.pdf

슈퍼스테이트: https://www.sec.gov/files/ctf-superstate-letter-061725.pdf

범고래: https://www.sec.gov/files/orca-creative-061725.pdf

프로젝트 오픈 신청에 대한 면제 구제 또는 확인 지침에는 다음이 포함됩니다.

블록체인은 기술적 도구이기 때문에 SEC 등록을 요구하거나 의무화하지 않습니다.

블록체인 네트워크 수수료는 기술 비용이며 증권 거래 관련 수수료가 아닙니다.

스마트 계약 프로토콜을 통해 수행되는 P2P 거래는 허용되며 거래소나 대체 거래 시스템(ATS)의 거래와 동등한 것으로 규제되지 않습니다(이는 33법 제4조(a)(1)항에 명시된 것과 같은 양자 거래이기 때문입니다).

섹션 4(a)(1) 거래에 참여하는 브로커 딜러(제한된 관리 역할)에 대한 면제를 제공합니다.

비보관/자체보관 지갑(및 발급자)은 브로커 딜러가 아닙니다.

적절한 허용 목록 및 KYC를 통과한 비보관/자체 보관 지갑에 토큰화된 주식을 보유할 수 있습니다.

브로커-딜러는 고객이 토큰화된 주식을 보관할 수 있도록 하위 지갑을 만들 수 있으며, 이는 브로커-딜러의 보관 목적으로 증권에 대한 적절한 "소유 및 통제"를 구성합니다.

거래 대행인은 허용 목록에 있는 지갑 소유자의 KYC 정보와 최신의 자격 있는 투자자 교육 정보를 보유하고 있다면 블록체인을 사용하여 업무를 수행할 수 있습니다. a) 거래 제한을 시행하는 능력. b) 제한적인 범례(예: 관련 당사자가 보유한 증권)를 시행하는 능력.

등록 신고서는 적절한 면제를 얻은 후 토큰화된 주식을 등록하는 데 사용될 수 있습니다. a) 제안할 내용 및 양식 요구 사항. b) 제안할 내용 - 정기 보고 방법.

위에 설명한 방식으로 발행인으로부터 직접 주식을 매수한다고 해서 구매자가 인수인이나 중개업자가 되는 것은 아닙니다. 이러한 매수는 중개인이나 딜러의 자격으로 이루어지지 않습니다.

Reg NMS의 적절한 면제(예: 주문 보호 규칙, 최상의 실행, 접근 규칙 등).