어떤 DePIN 데이터가 가장 좋은가요? Aethir ($ATH)가 저평가될 수 있는 이유

원작자 : TVBee (X: @bloc kTVBee )

DePin은 직관적인 느낌이 드는 공개 체인, Defi, MEME과 달리 상대적으로 추상적으로 보이는 유형의 프로젝트입니다. 하지만 DePin은 더 광범위한 시나리오를 다루는 애플리케이션일 수도 있습니다...

무시할 수 없는 DePin 트랙 및 데이터

DePin은 두 가지 면에서 독특합니다.

첫 번째는 DePin의 사업 영역과 서비스 대상입니다.

DePin은 클라우드 컴퓨팅, 클라우드 렌더링, 파일 저장, 네트워크 핫스팟, 심지어 기상학 분야에서도 발전하고 있으며, 해당 서비스는 Web3 분야에만 국한되지 않습니다.

예를 들어, AI 훈련 및 추론, 게임 컴퓨팅 분야의 분산형 클라우드 컴퓨팅 플랫폼인 Aethir는 Web2 기업에 수많은 클라우드 컴퓨팅 서비스를 제공했습니다. GEODNET은 GNSS 위성 기준국을 기반으로 하는 지리 및 기상 데이터 정보 플랫폼으로, 농업, 엔지니어링, 운송, 지질학 등의 분야에 서비스를 제공하기 위해 노력하고 있습니다.

둘째, DePin의 데이터는 얻기 어렵다. 퍼블릭 체인의 작동 원리는 정확히 동일하지는 않지만 많은 유사점이 있습니다. DeFi 제품과 MEME 데이터는 훨씬 더 동질적이며, 이러한 데이터는 비교적 쉽게 얻을 수 있습니다. 하지만 DePin 프로젝트들 사이에는 큰 격차가 있으며, 주요 작업이 블록체인에서 수행되지 않을 수도 있으므로 이 트랙의 데이터는 종종 간과됩니다.

Defillama는 매우 강력한 데이터 플랫폼이지만, 주로 DeFi 프로젝트에 중점을 두고 있습니다. @tokenterminal 은 다양한 프로젝트와 데이터에 초점을 맞춘 포괄적인 데이터 플랫폼입니다.

최근 @AethirCloud는 토큰 터미널과 긴밀한 협력 관계를 구축했습니다.

협력은 얼마나 깊나요? 두 당사자는 체인에서 #Aethir 스마트 계약에 대한 태그 레지스트리를 구축하기 위해 협력했습니다 . 이는 토큰 터미널 전용 데이터 도구로, 체인 상에서 Aethir 애플리케이션의 다양한 동작과 데이터를 식별하는 데 사용됩니다. 이를 기반으로 Aethir의 온체인 데이터를 표준화하고 계산할 수 있습니다.

이러한 근거로 Aethir는 인프라 분류에 포함되었으며 다른 유사한 프로젝트와 어느 정도 비교 가능합니다. 이를 바탕으로 몇 가지 주요 DePin 프로젝트를 비교해 보겠습니다.

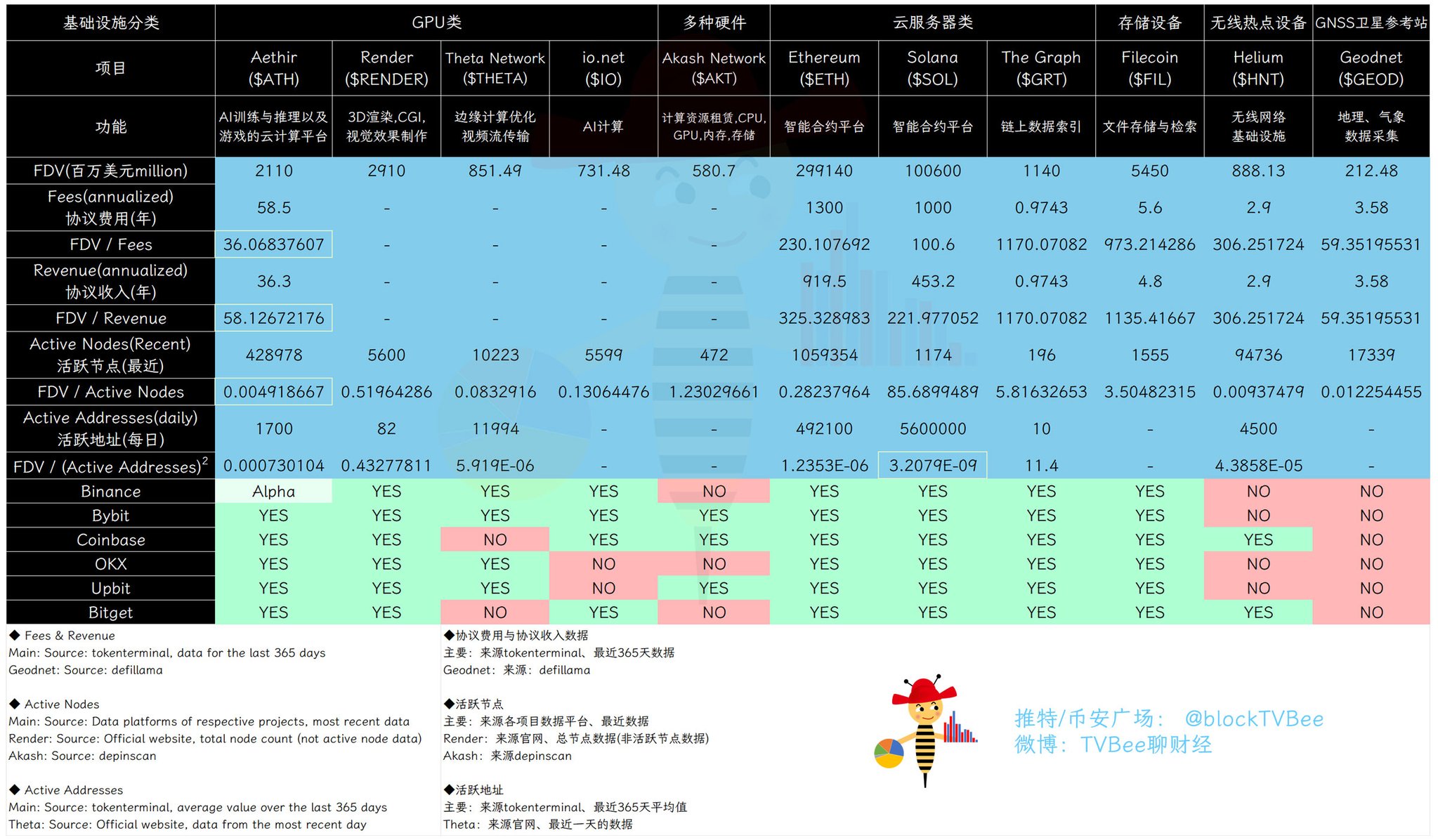

DePin 데이터 비교

수요측

프로토콜 수수료와 프로토콜 수익의 두 가지 지표는 DePin 프로젝트에 대한 수요를 측정하는 데 사용됩니다.

계약 수수료

프로토콜 수수료는 일정 기간 동안 모든 사용자가 지불한 수수료의 합계로 계산되며, 이는 DePin 프로젝트가 경제적 가치를 창출하는 능력을 반영할 수 있습니다.

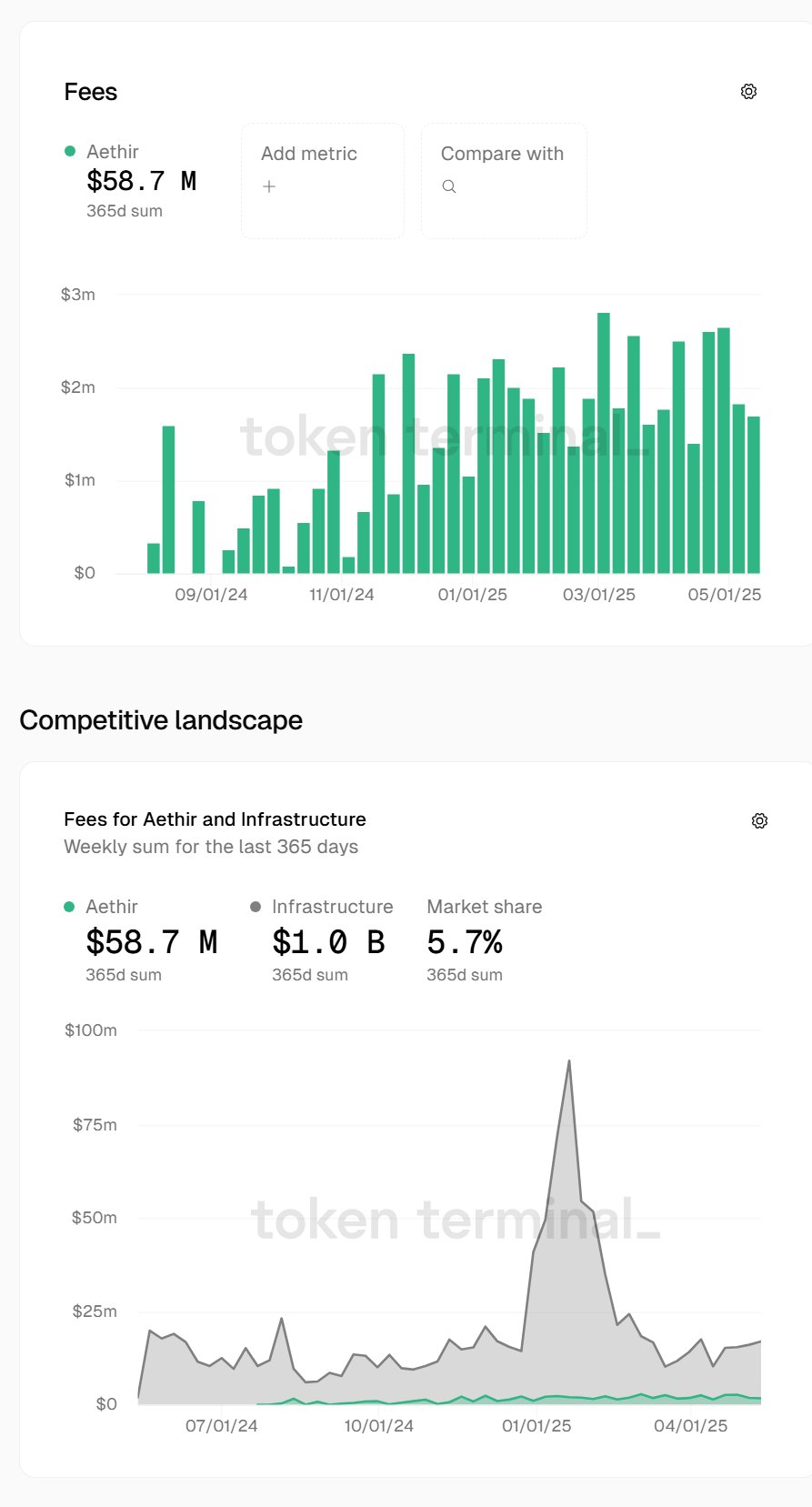

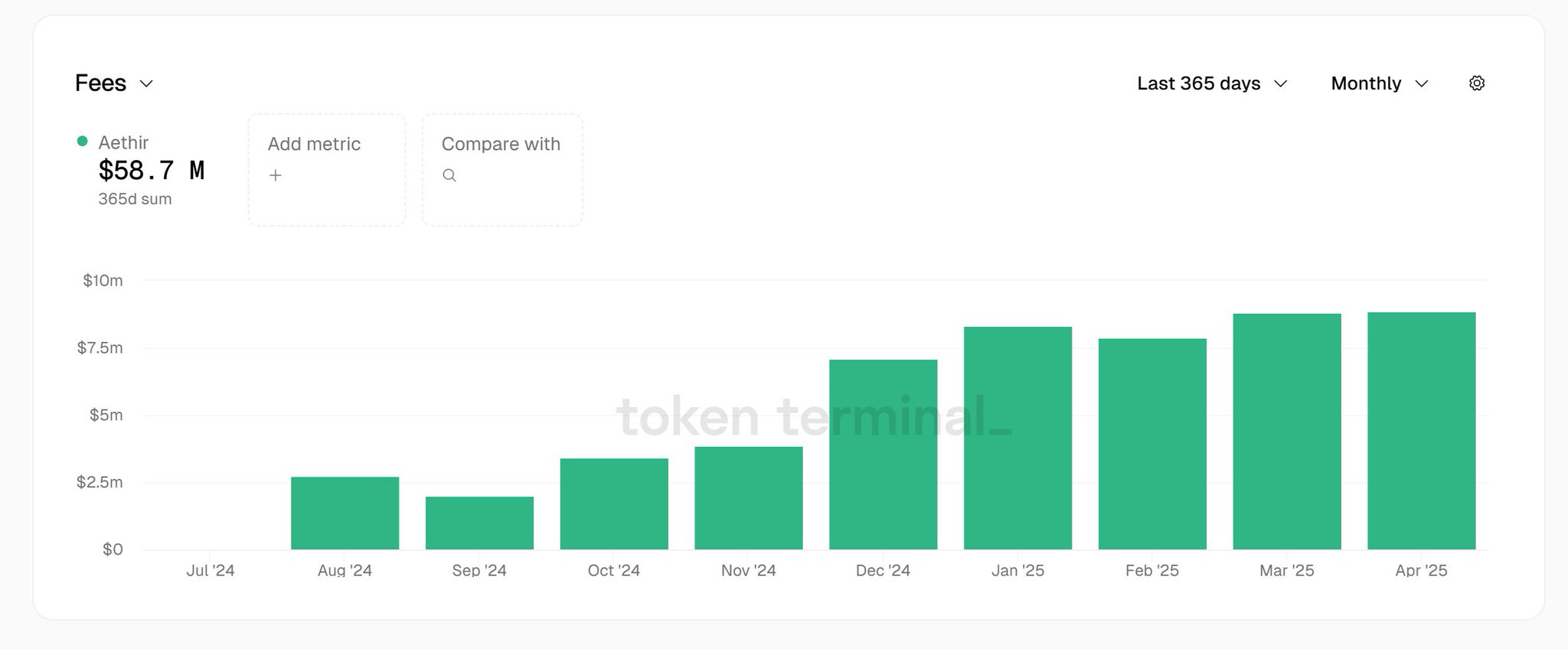

예를 들어, 지난해 Aethir는 계약 수수료로 5,870만 달러를 지출했습니다. 토큰 터미널이 집계한 인프라 시장에서는 5.7%의 시장점유율을 차지하고 있습니다.

Aethir의 프로토콜 수수료는 주요 특징을 가지고 있습니다. 프로토콜 수수료는 일반적으로 상승 추세를 보이며 Web3의 강세 및 약세 시장과 상관 관계가 없습니다. 3월과 4월은 암호화폐 시장이 눈에 띄게 하락한 기간이었지만, Aethir의 프로토콜 수수료는 3월과 4월에 전혀 하락하지 않았습니다.

그 이유는 Aethir가 기업급 클라우드 컴퓨팅 플랫폼이며, 서비스 대상 및 수익원이 주로 Web2 분야의 게임 기업, AI 기업 등입니다.

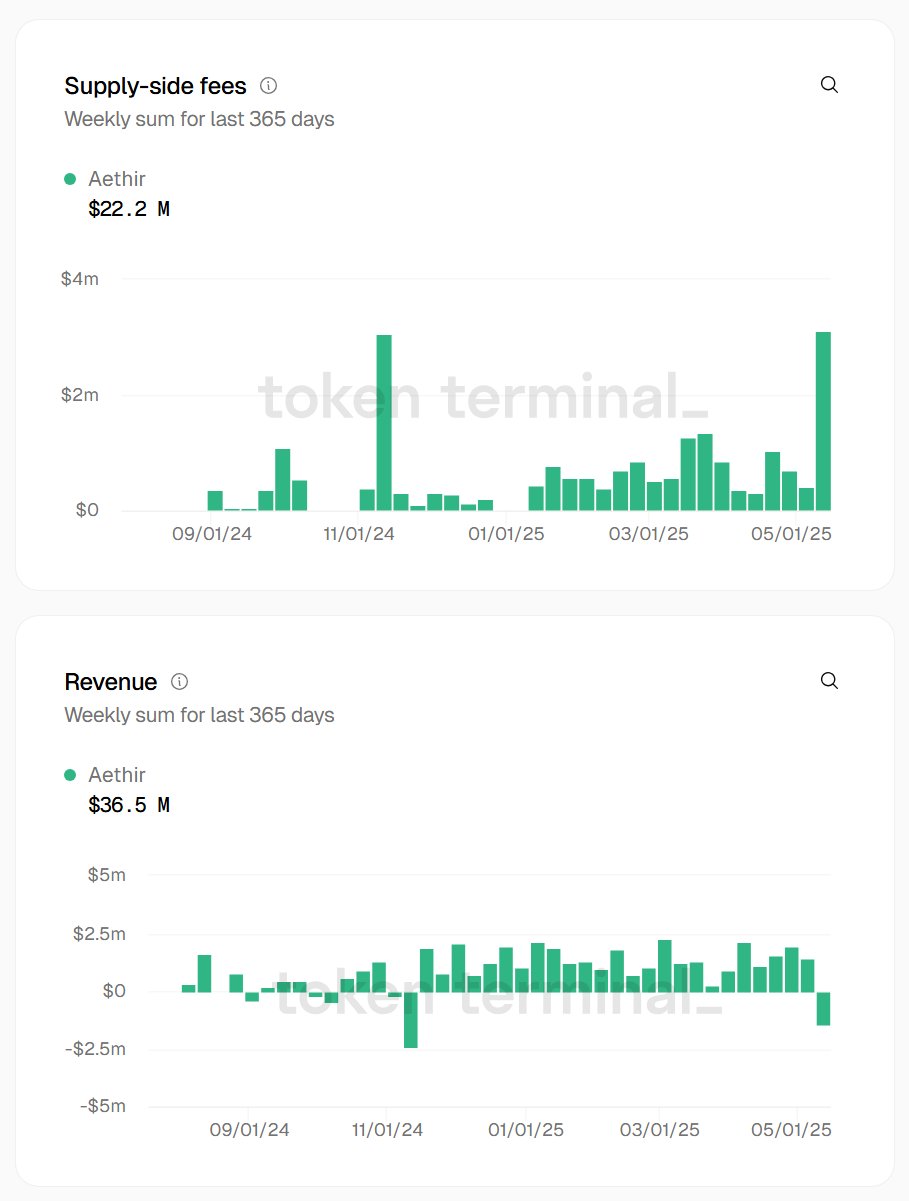

계약 소득

프로토콜 수입은 프로토콜 수수료에서 배당금을 공제한 후의 유보된 부분입니다. 이는 DePin 프로젝트의 순자본 유입과 소득 분배 시스템을 반영할 수 있습니다.

예를 들어, 지난해 Aethir는 총 2,220만 달러의 배당금을 지급했고, 유지된 계약 수입은 3,650만 달러입니다(5,870-2,220 = 3,650).

표의 프로토콜 수수료 및 프로토콜 수입 데이터는 주로 토큰 터미널에서 가져온 것이고, 지오드넷의 데이터는 데필라마에서 가져온 것입니다.

데이터 비교

비교해 보면, 퍼블릭 체인은 가장 높은 프로토콜 수수료를 발생시킵니다. 그렇습니다. 분산형 회계 시스템이나 데이터베이스로서 퍼블릭 체인은 본질적으로 일종의 DePin입니다. 하지만 Web3 생태계의 주요 사업자로서 퍼블릭 체인은 DePin이라는 라벨을 붙이지 않을 것입니다.

공개 체인을 제외하면 Aethir는 프로토콜 수수료와 프로토콜 수익이 가장 높은 DePin 프로젝트입니다. 한때 큰 인기를 누렸던 파일코인의 프로토콜 수수료는 에티르의 1/10도 안 됩니다.

가치 비교

FDV를 사용하여 계약 수수료와 계약 수익을 각각 나눕니다. 이 비율은 주가수익비율의 계산 논리와 유사하며, 프로젝트의 가치를 평가하고 비교하는 데 사용할 수 있습니다.

비교 결과, Aethir의 FDV/수수료와 FDV/수익 비율이 가장 낮은 것으로 나타났습니다. 즉, Aethir가 표에 있는 해당 항목에 비해 가장 과소평가되었을 가능성이 있습니다.

흥미로운 점은 Aethir가 Binance 현물 거래에 상장되지 않았기 때문이 아닙니다. 또 다른 프로젝트인 $GEOD는 훨씬 적은 거래소에 상장되어 있지만, 이 프로젝트의 두 비율 모두 Aethir보다 높습니다.

공급 측

활성 노드

DePin 노드는 분산형 물리적 인프라 네트워크에서 실제로 서비스를 제공하는 물리적 인프라를 말합니다. GPU, CPU, 클라우드 서버, 저장 장치, 무선 핫스팟 등이 포함됩니다.

활성 노드가 많을수록 DePin 네트워크의 서비스 역량이 강화되고 총 서비스 비용이 높아집니다.

그 중 활성 노드 데이터는 주로 다양한 프로젝트의 공식 웹사이트에서 나오고, 아카쉬의 데이터는 IOTX가 개발한 depinscan 플랫폼(각 DePin의 소셜 데이터, 토큰 시장 데이터, 심지어 노드의 글로벌 분포 맵과 다른 정보를 볼 수 있는 DePin 데이터 플랫폼)에서 나옵니다.

데이터 비교

노드 비용은 인프라 유형에 따라 크게 다르므로, 범주 내에서 활성 노드에 대한 데이터를 비교하는 것이 중요합니다.

GPU 유형 중에서 Aethir는 분명히 가장 많은 노드를 가지고 있습니다. 이런 유형의 프로젝트 중에서 Render는 시가총액 면에서 가장 높은 순위를 차지합니다. 하지만 공식 홈페이지에서는 활성 노드에 대한 데이터를 찾을 수 없었습니다. 프로젝트가 시작된 이후로 발견된 노드의 총 수는 5,600개입니다. 하지만 이 숫자는 에티르의 활성 노드의 1.3%에 불과합니다.

클라우드 서비스 유형 중에서 이더리움은 노드 수가 가장 많습니다.

가치 비교

우리는 여전히 DePin 프로젝트의 가치를 측정하기 위해 활성 노드 수로 나눈 FDV를 가치/비용 배수로 사용합니다.

노드의 종류에 따라 비용은 다르지만, GPU 비용은 클라우드 서버나 저장 장치와 같은 하드웨어 비용보다 높을 가능성이 높습니다. 따라서 Aethir는 가장 낮은 "가치/비용" 승수를 가지고 있으며, 이는 Aethir가 저평가되어 있음을 다시 한번 보여줍니다.

에티르 다음으로 헬륨의 승수도 매우 낮으며, 공급 측면에서도 과소평가되었을 가능성이 있습니다.

생태학적 합성

활성 주소 수

메트칼프 방정식에 따르면 네트워크의 가치는 활성 사용자 수의 제곱에 비례합니다. 따라서 체인 상의 활성 주소의 수는 생태계의 포괄적인 비교를 위한 지표로 사용됩니다.

표에 나와 있는 활성 주소 수는 주로 토큰 터미널에서 가져온 것으로, 지난 1년 동안 활성 주소의 일일 평균 수를 계산합니다. 세타 데이터는 공식 웹사이트에서 가져온 것이며, 전날의 데이터여야 합니다.

데이터 비교

솔라나 퍼블릭 체인이 가장 활성화된 주소를 가지고 있다는 것은 의심의 여지가 없으며, 그 다음은 이더리움입니다. 물론, 목적이 다른 DePin 네트워크는 비교할 수 없습니다.

GPU 컴퓨팅 범주의 DePin 프로젝트 중에서 Theta는 가장 높은 활성 주소를 가지고 있지만, 해당 데이터는 공식 웹사이트에서 가져온 것이며 연간 평균이 아니므로 다른 유사한 프로젝트의 데이터와 비교하기 어려울 수 있습니다. 비슷한 조건에서 Aethir는 가장 높은 점프 주소를 가진 GPU 컴퓨팅 DePin입니다.

가치 비교

데이터 비교 가능성을 고려하지 않으면 Theta는 과소평가된 GPU 컴퓨팅 DePin일 수 있습니다.

비슷한 조건에서 Aethir는 과소평가된 GPU 컴퓨팅 DePin입니다.

마지막 말

Aethir는 Token Termina 심층 수집 데이터를 수용하는 최초의 GPU 컴퓨팅 DePin 프로젝트입니다. 그리고 수요, 공급, 활성 주소 수의 제곱에 대한 FDV의 비율을 기준으로 할 때 $ATH는 저평가되었을 수 있습니다.

Aethir 등 주로 Web3 이외의 분야를 서비스하는 DePin 프로젝트는 다른 프로젝트와 달리 환율 시장 변동과 관련이 없는 수익을 냅니다. Aethir의 매출은 꾸준한 성장 추세를 보였습니다.

반면, Aethir가 대표하는 DePin 프로젝트는 Web3가 아닌 분야에서 수익을 얻는데, 이는 매우 드뭅니다. 즉, 이러한 프로젝트의 주요 수익 모델은 2차 시장이 아니며, 암호화폐계 외부에서 자금을 유치할 수도 있습니다.