Messari: 1inch의 2분기 생태 발전 보고서의 핵심 사항을 간략히 살펴봅니다.

저자: 라이언 셀라지

주요 요점:

주요 요점:

1인치 DAO는 스왑 잉여금(Swap Surplus) 수집을 중단하고 이를 사용자에게 돌려주기로 투표했고, DAO는 다른 수입원을 모색할 계획이다.

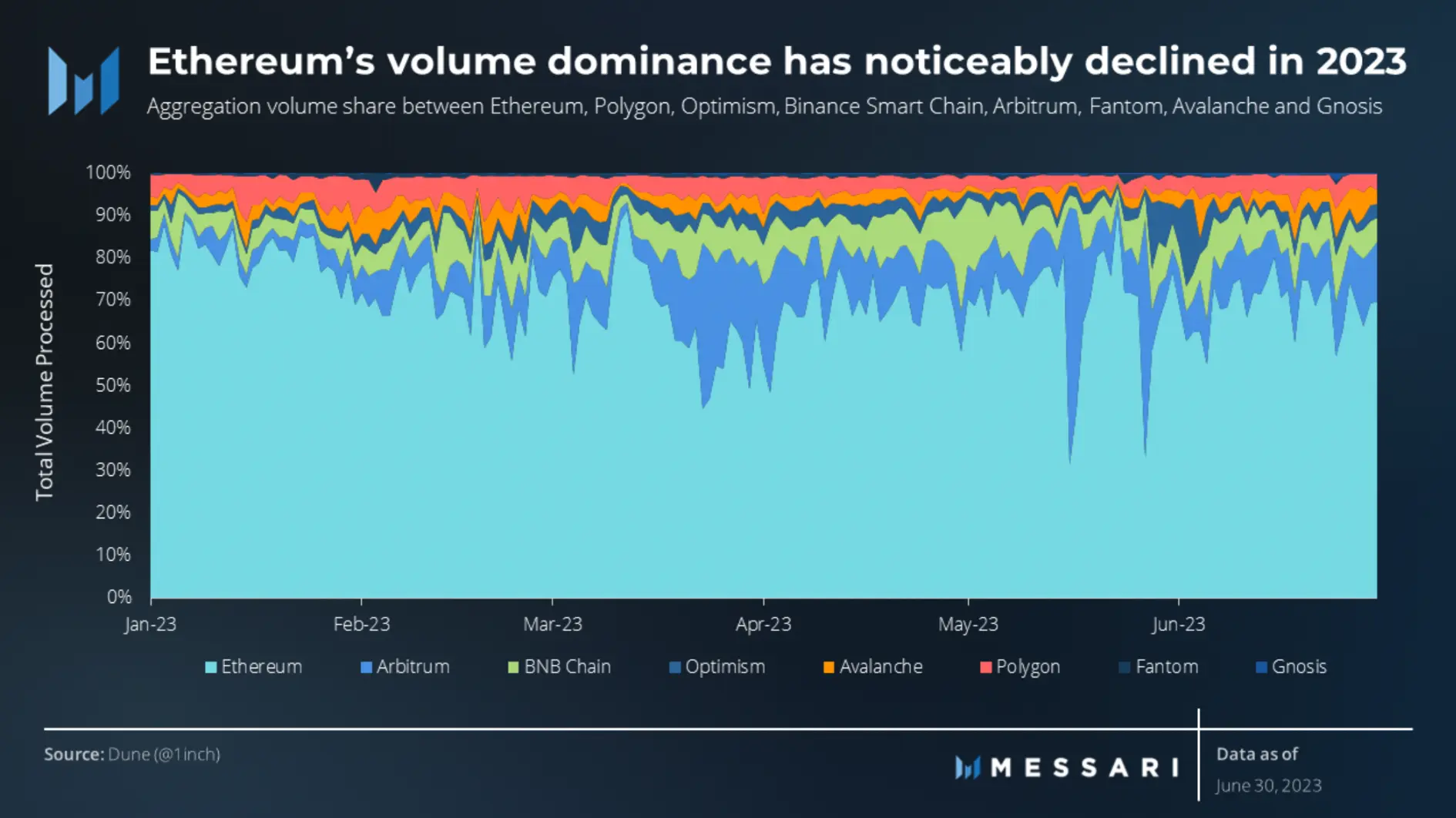

이더리움은 1인치 전체 Q2 집계의 70% 이상을 차지하며 계속해서 지배적입니다.

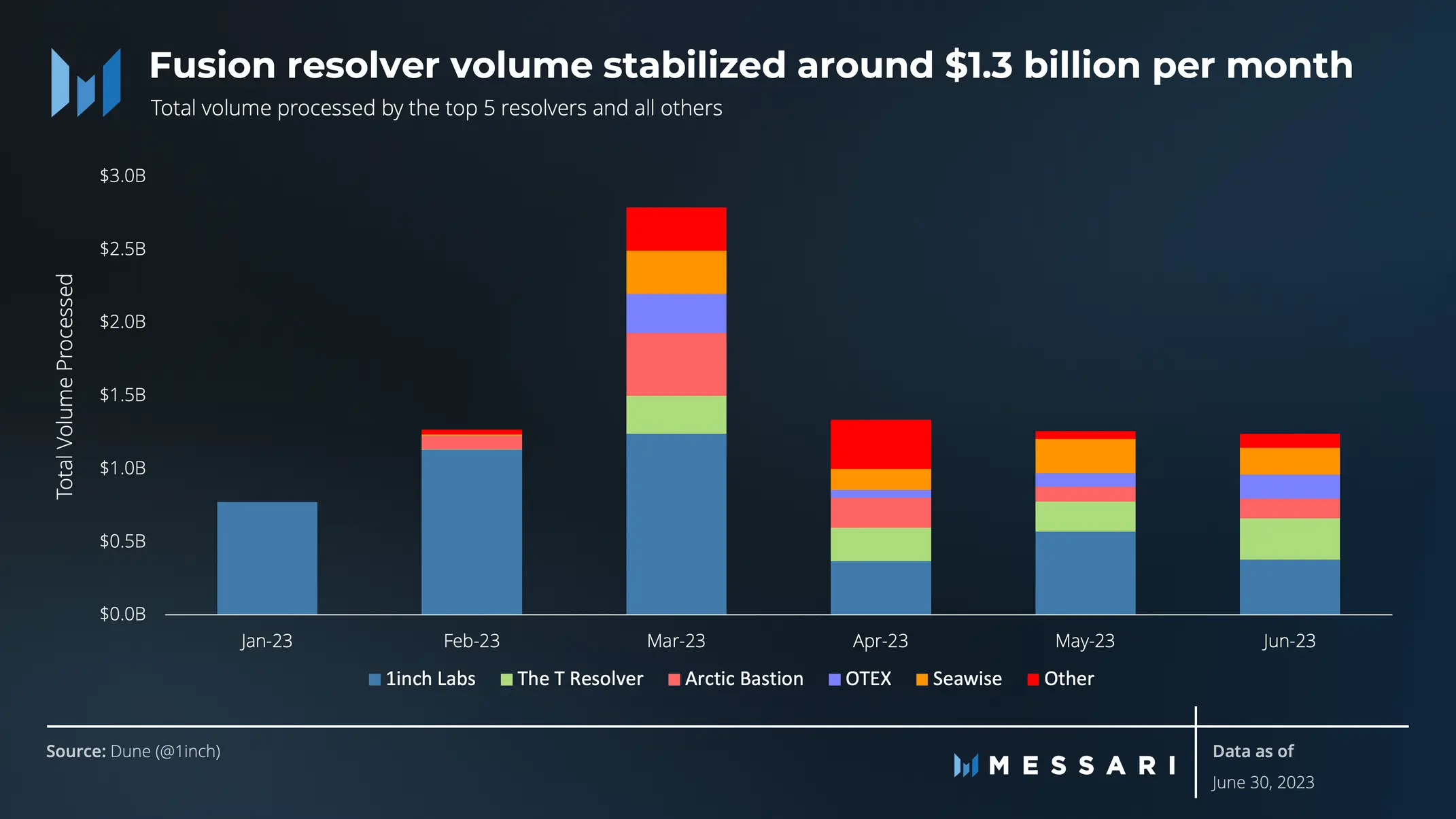

Fusion Resolver의 다양성과 Resolver가 처리하는 총 거래량은 계속 증가하여 2분기에 117억 달러를 초과했습니다.

1인치 네트워크 하드웨어 지갑의 개발은 계속 진행 중이며 제품 거래 버전을 완료하기 위해 200만 USDC가 승인되었습니다.

보조 제목

주요 지표

성능 분석

사용자 분석

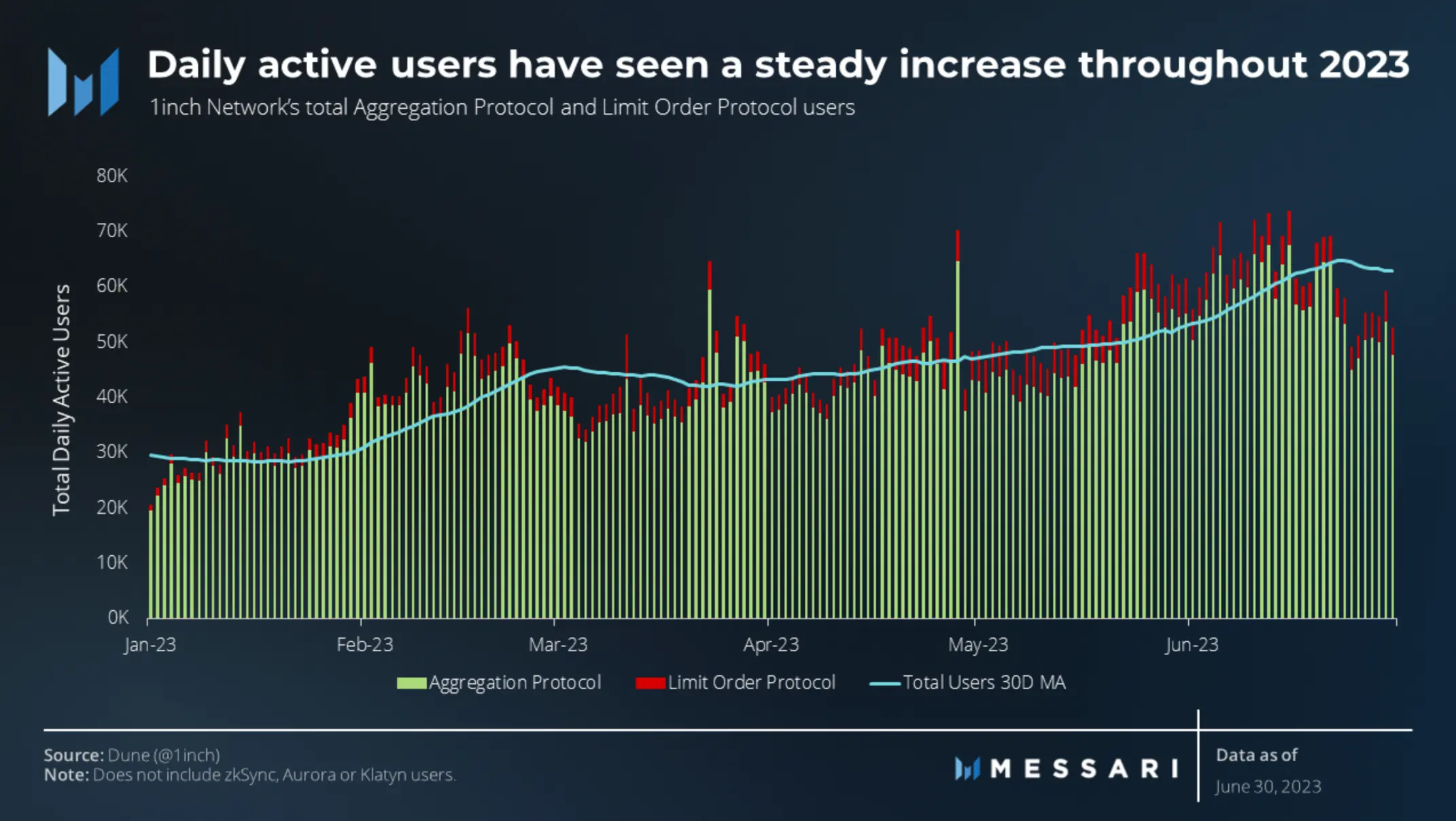

1인치 네트워크 집합 및 지정가 주문 프로토콜의 사용자 기반은 지난 한 해 동안 증가해 왔습니다. Aggregation Protocol은 1분기에 총 사용자 수가 330만 명에 이르렀고 2분기에는 450만 명으로 증가했다고 보고했습니다. 마찬가지로 지정가주문프로토콜(Limit Order Protocol) 사용자 기반도 1분기 26만1천명에서 2분기 43만8천명으로 늘었고, 사용자 수도 전분기 대비 68% 늘었다.평균적으로 1인치 네트워크는 하루 평균 54,300명의 사용자에게 서비스를 제공합니다. 6월 22일 해당 지표의 30일 이동평균은 64,800으로 정점을 찍었습니다.

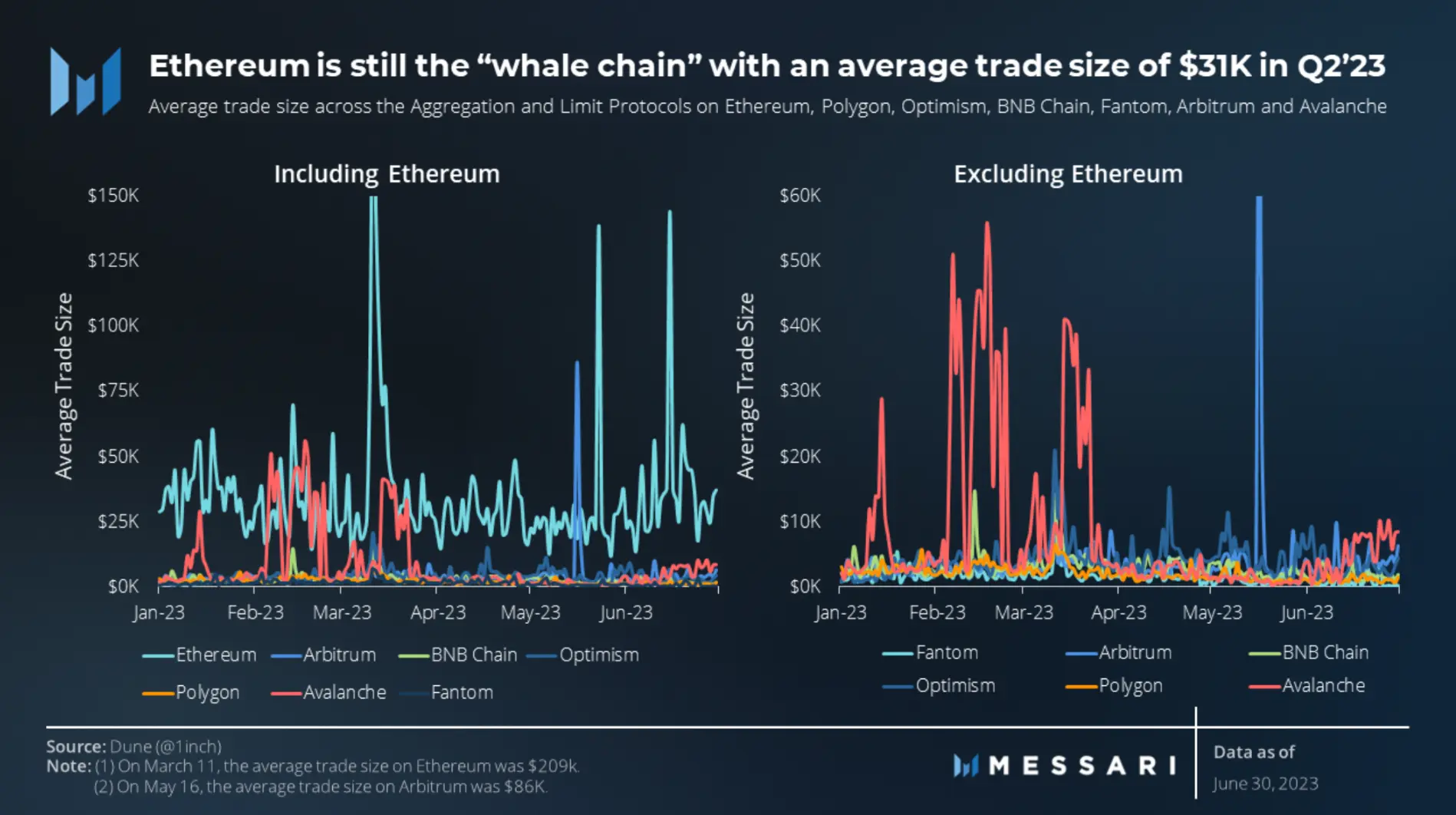

이더리움은 2분기에도 평균 거래 규모가 31,000달러로 고래 체인으로서의 지위를 계속 유지했습니다.Ethereum 다음으로는 Arbitrum과 Optimism이 각각 4,600달러와 4,200달러의 평균 거래 규모를 기록했습니다. Fantom의 평균 거래 규모는 $1,200로 가장 작습니다. 모든 체인에서 전체 평균 거래 규모는 $6800입니다. 이는 1분기 평균인 9,600달러보다 28.9% 감소한 것으로, 2분기에는 거래 규모가 더 작음을 나타냅니다.

보조 제목

분석을 수행하다

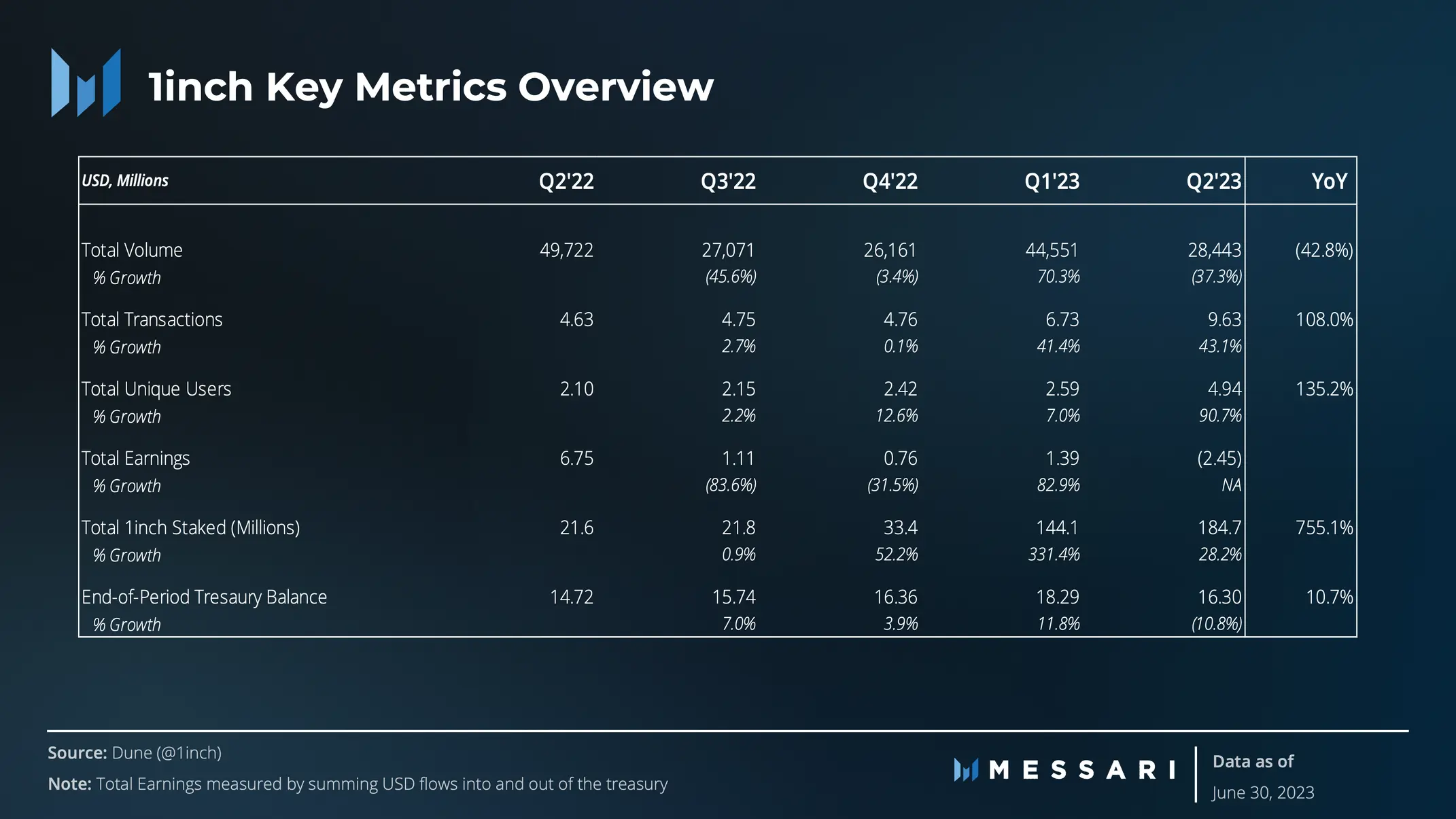

1인치 네트워크는 2분기 총 거래량 280억 달러 이상을 처리했습니다.1분기보다 37% 줄었다. 그러나 이러한 감소는 2분기 거래량 감소뿐만 아니라 2023년 3월 USDC 디앵커 이벤트로 인해 1분기 거래량이 부풀려진 것과도 관련이 있습니다. 3월 10~16일의 고정되지 않은 주 동안의 볼륨을 제거하고 나머지 1분기의 평균 볼륨을 대체하면 해당 분기의 총 볼륨은 345억 달러가 되어야 합니다.이는 2분기가 1분기보다 19%만 낮다는 뜻이다.

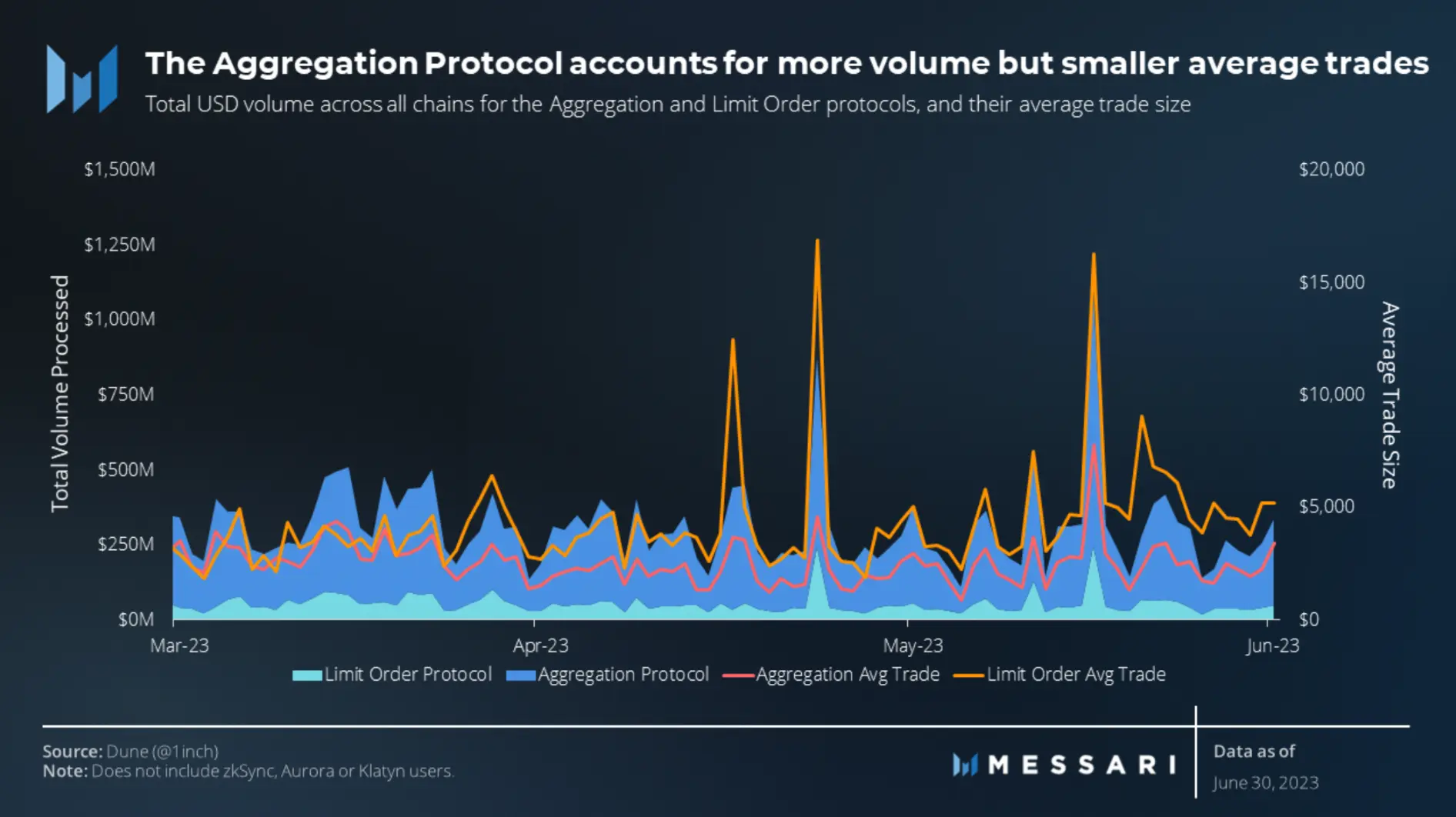

평균 거래 규모 측면에서 지정가 주문 프로토콜의 거래 규모는 집계 프로토콜의 거래 규모보다 큽니다. 거래량이 많고 시장 변동성이 높은 날에는 그 차이가 더욱 두드러집니다. 변동성이 커질수록 가격 변동이 더 심해지고 가격 실행에 대한 불확실성이 커지므로 지정가 주문 트리거에 대한 더 많은 기회가 생성됩니다.

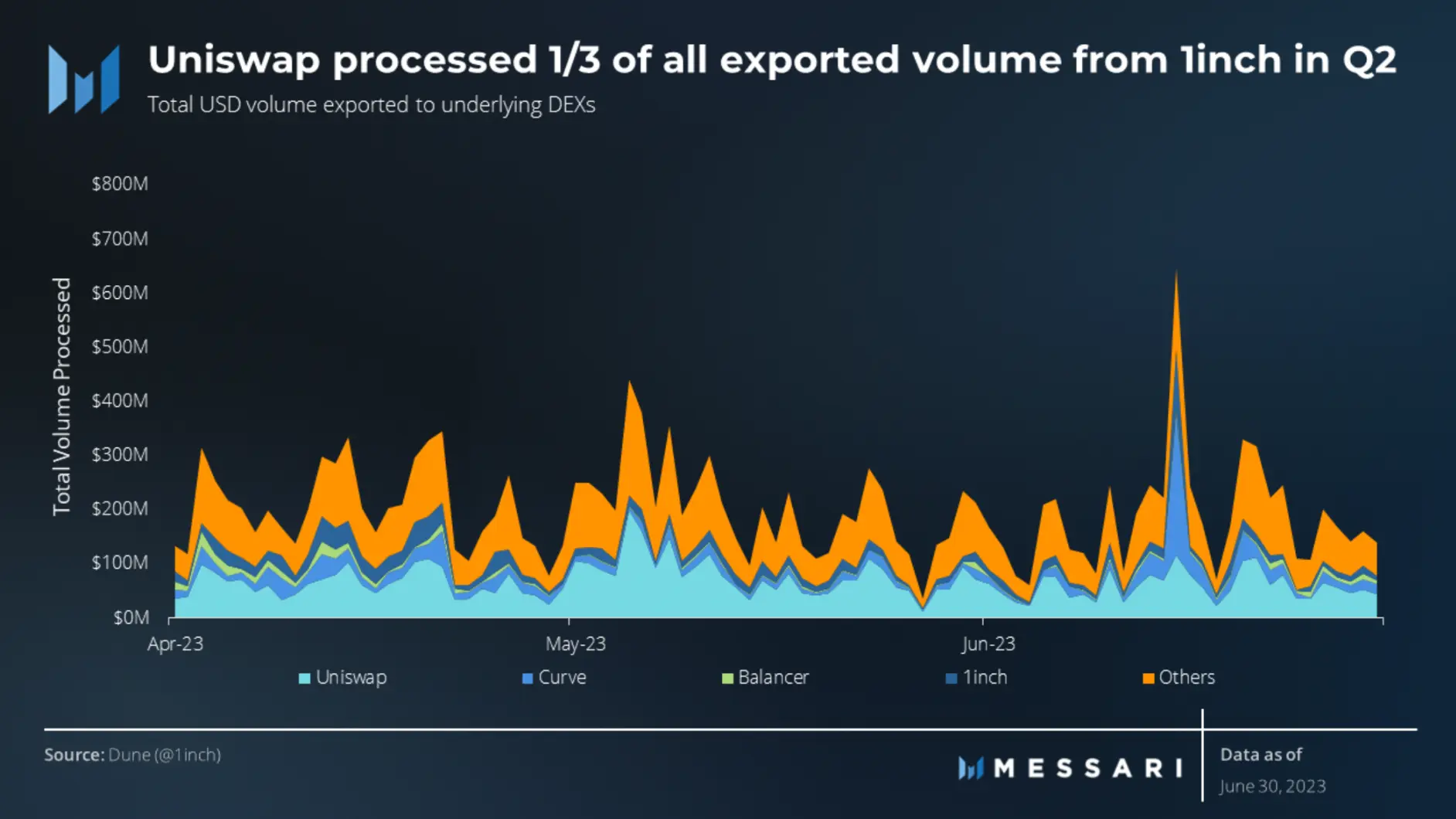

Uniswap은 기본 분산 거래소(DEX)가 처리하는 1인치 수출량 측면에서 계속 선두를 달리고 있습니다.수출액 180억 달러 중 유니스왑이 60억 달러로 34%를 차지했다.이는 Uniswap이 전체 출구 거래량의 43%를 차지했던 1분기에 비해 약 9% 감소한 수치입니다.

1인치 네트워크가 처리하는 거래량 비중은 1분기와 동일하게 유지돼 2분기 모두 9%를 차지했다. 기타 DEX는 수백 개의 출처를 포함하는 2분기에 눈에 띄는 변화를 보였습니다. 이들 DEX는 1분기 전체 거래량의 12.9%를 차지했으나 2분기에는 그 수치가 44%까지 치솟았다. 이 시장 점유율은 주로 Uniswap과 Curve가 전분기 대비 각각 9%, 14% 하락한 데 따른 것입니다.이는 볼륨 분포의 다양화를 강조합니다.

Fusion Resolvers는 2023년 2분기에 긍정적인 진전을 이루었으며 현재 월 평균 13억 달러의 거래량을 처리하고 있습니다.

1분기 거래량은 USDC 언페깅 이벤트로 인해 증가하여 단 2주 만에 20억 달러 이상의 거래량이 증가했습니다. 3월 6일부터 3월 19일까지를 제외하면 1분기 평균 주당 거래량은 2억 6,500만 달러로 2분기 2억 9,300만 달러에 비해 11% 증가했습니다.

보조 제목

시장점유율 분석

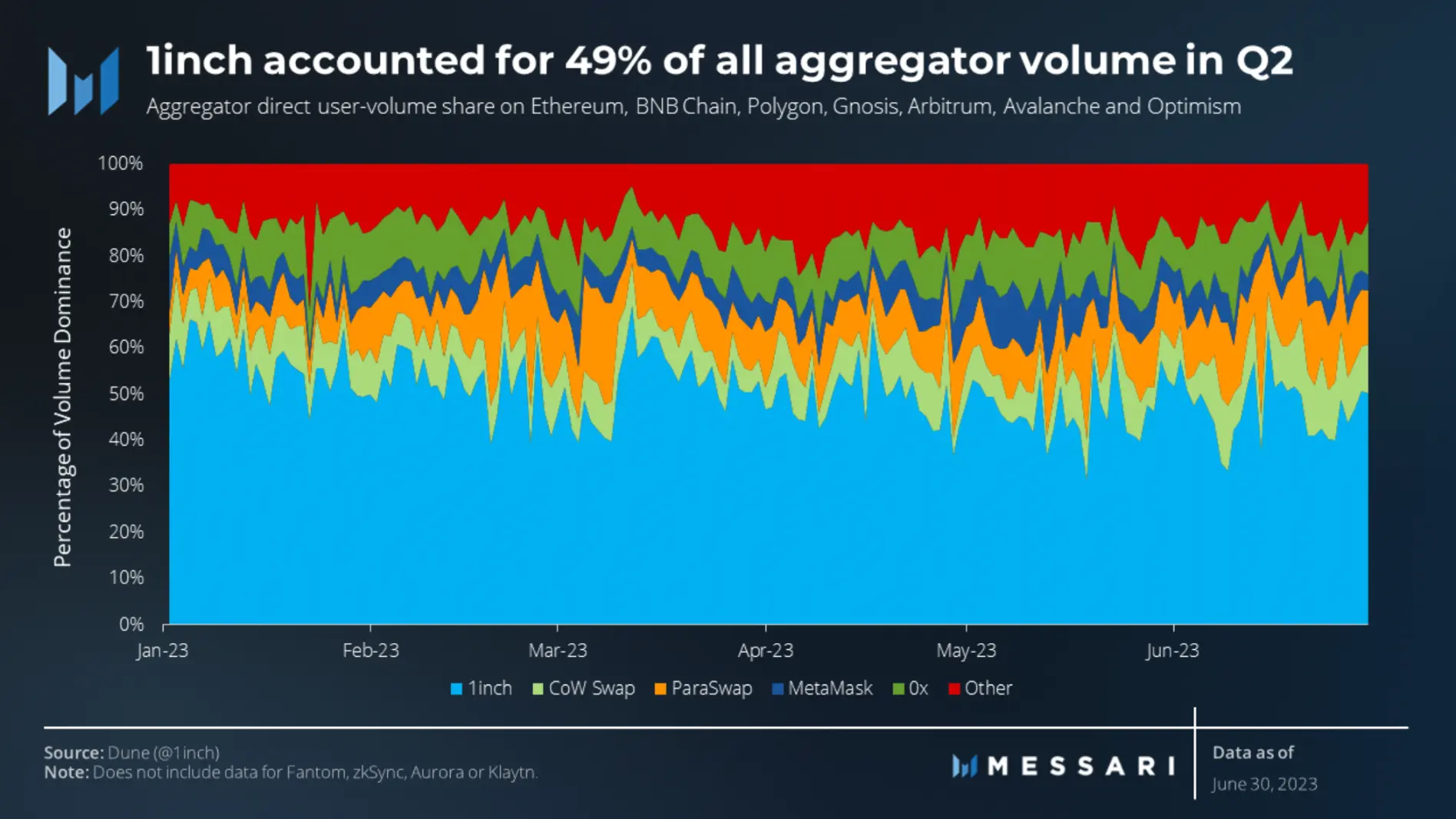

분기별 기준으로 애그리게이터의 시장 점유율은 대체로 안정적으로 유지되었습니다. 기타 카테고리의 애그리게이터는 5%로 가장 큰 증가세를 보인 반면, 1인치는 6%로 가장 큰 하락세를 보였습니다. 그럼에도 불구하고,1인치는 여전히 다른 집계자보다 확실히 앞서 있으며, 2분기 모든 집계자 직접 사용자의 49%를 차지합니다.

1인치 뒤를 이어 ParaSwap이 전체 직접 사용자의 11%를 차지합니다. 15개 이상의 다양한 애그리게이터를 포함하는 기타 카테고리는 2분기 직접 가입자의 15%를 차지했습니다. 이번 분기에 시장 점유율이 약간 재분배되면서 애그리게이터 환경이 확장되고 있는 것으로 보입니다.

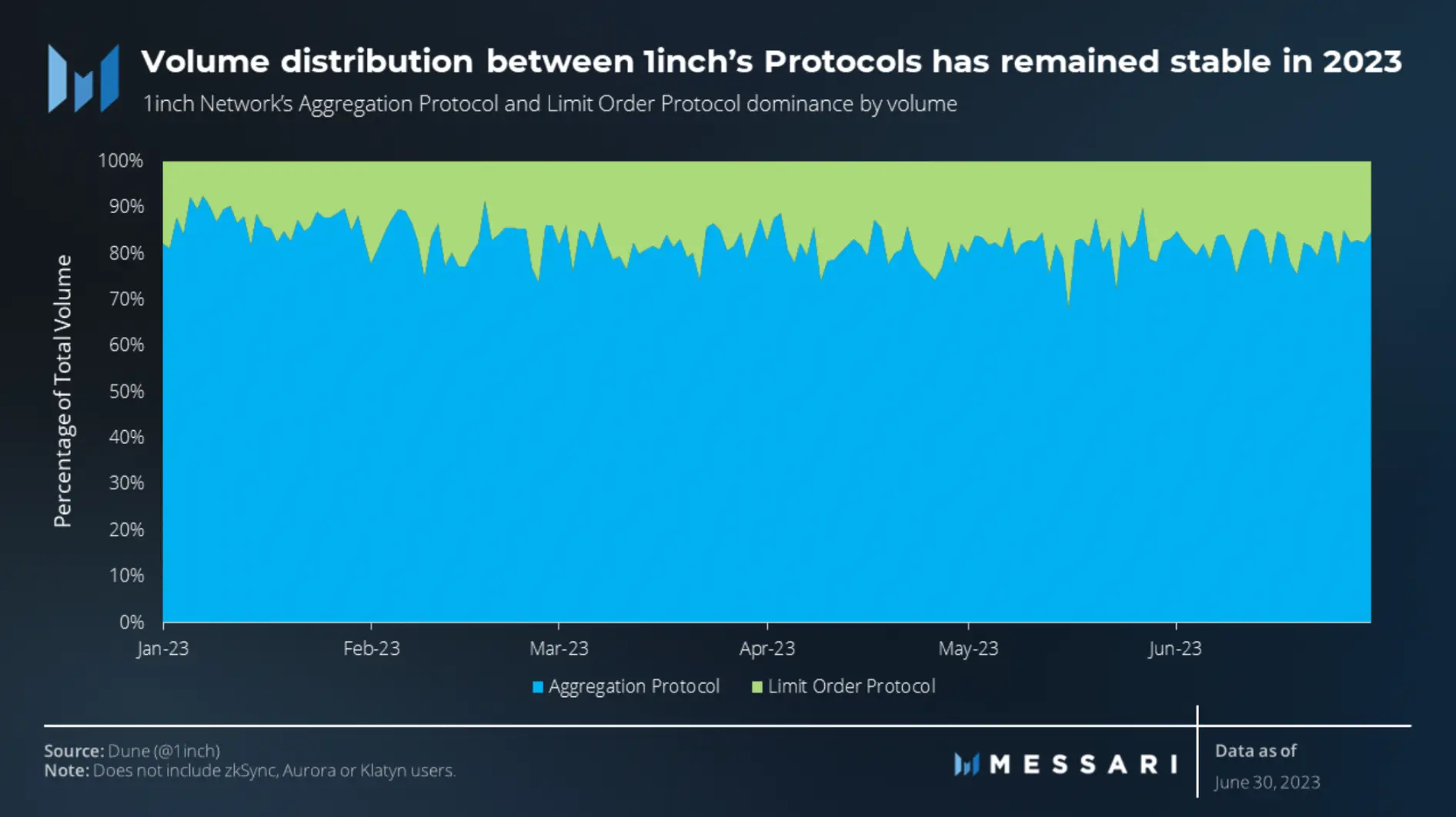

2분기 내내 1인치 집합합의는 전체 거래량에서 큰 비중을 차지해 81%를 차지해 1분기(83%)에 비해 소폭 감소했다.1인치 지정가 주문 계약의 거래량은 5월 16일 정점을 이루며 이날 전체 거래량의 32%를 차지했는데, 이는 5월 15일 Lido stETH 출금의 영향을 받았기 때문이다. 반면 5월 27일은 2분기 중 거래량이 가장 적은 날로 지정가 주문이 전체 거래량의 10%에 불과했다.

개념적으로 트랜잭션 볼륨에서 집계 프로토콜의 지배력은 논리적입니다. 지정가 주문 프로토콜은 스왑을 유발하는 가격 변화를 기반으로 작동하는 반면, 집계 프로토콜의 스왑은 즉시 발생하여 거래량이 더 많아집니다.

2분기에 이더리움은 8개 체인 전체 집계량의 70%를 차지하며 1인치 네트워크에서 선두 위치를 유지했습니다. Arbitrum은 전체 집계량의 12%를 차지하며 2위를 차지했습니다.흥미롭게도 이는 Arbitrum이 애그리게이터에게 볼륨 기준으로 최고의 선택이 된 2분기 연속입니다. 이 성과는 2023년 3월 말 Arbitrum의 기본 토큰인 ARB 에어드랍에 따른 것입니다.

그러나 이더리움 성능에 대한 추가 분석에 따르면 이더리움의 지배력은 감소하고 있는 것으로 나타났습니다.이더리움은 1월 총 집계량의 81%를 차지했으며, 6월에는 점유율이 71%로 떨어졌습니다. 이러한 추세는 다른 네트워크가 개선되고 성숙해짐에 따라 사용자 활동이 보다 비용 효율적인 체인으로 전환될 것임을 시사합니다.

보조 제목

재무 및 서약 분석

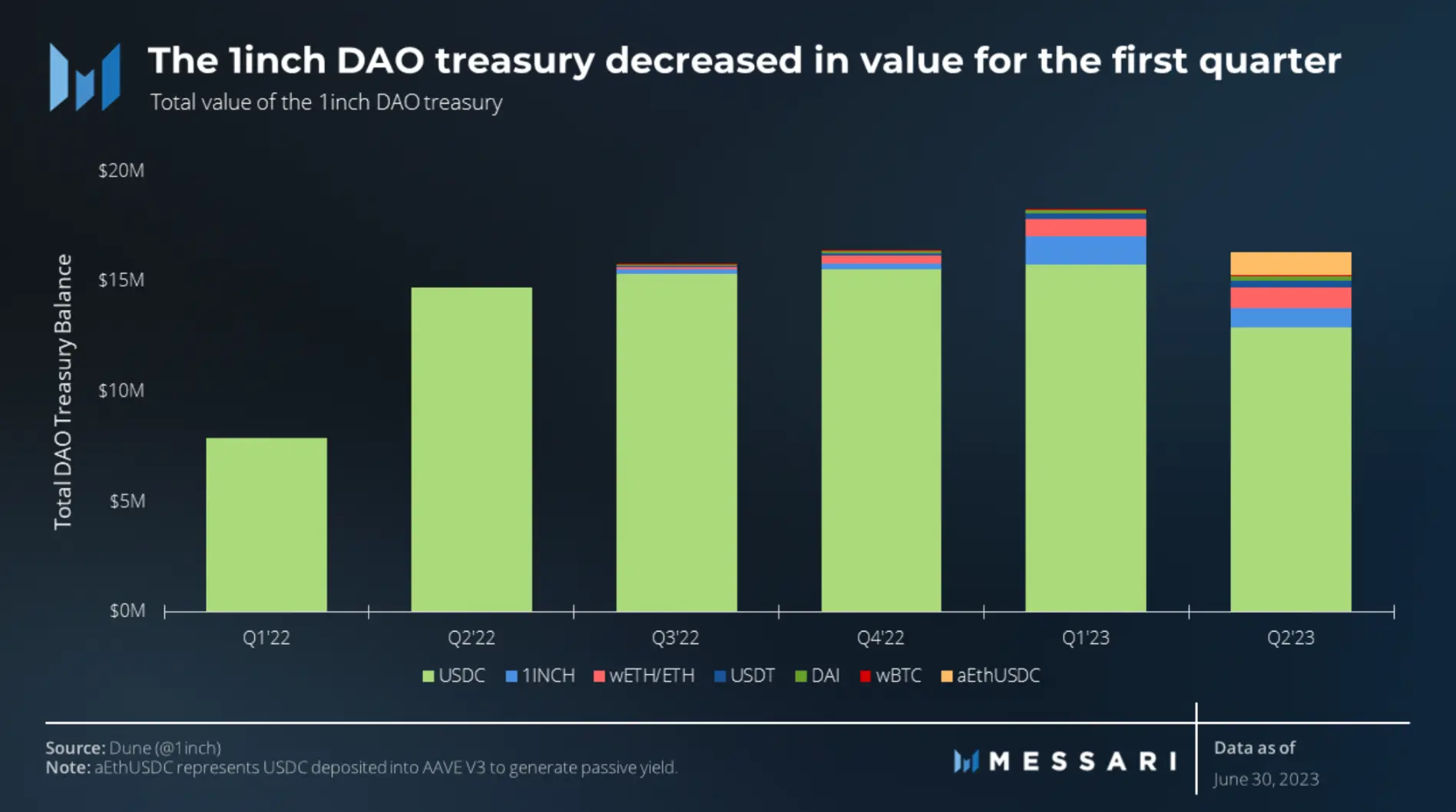

2분기 말 기준 1인치 DAO 재무자산은 10.8% 감소한 1,630만 달러를 기록했다.이러한 감소는 1 IP 30 제안(1인치 하드웨어 지갑 생산을 완료하기 위해)에 대해 2백만 USDC의 승인된 할당과 1 IP 31 제안에 대한 100,000 USDC의 승인을 포함한 여러 요인에 기인할 수 있습니다. 1인치 커뮤니티 빌더 프로그램).

또한, 기존 1인치 DAO의 주요 수입원이었던 스왑잉여금 회수 종료도 이번 하락에 한몫했다. 이에 대응하여 DAO는 다른 수입원을 모색하고 있습니다. 그러한 계획 중 하나는 AAVE V 3에 100만 USDC를 예치하는 것이며, 이는 1-2%의 예상 APR을 생성합니다.앞으로 회사는 Fusion 모델이 어떻게 추가 수익을 창출할 수 있는지 더 자세히 조사할 계획입니다.

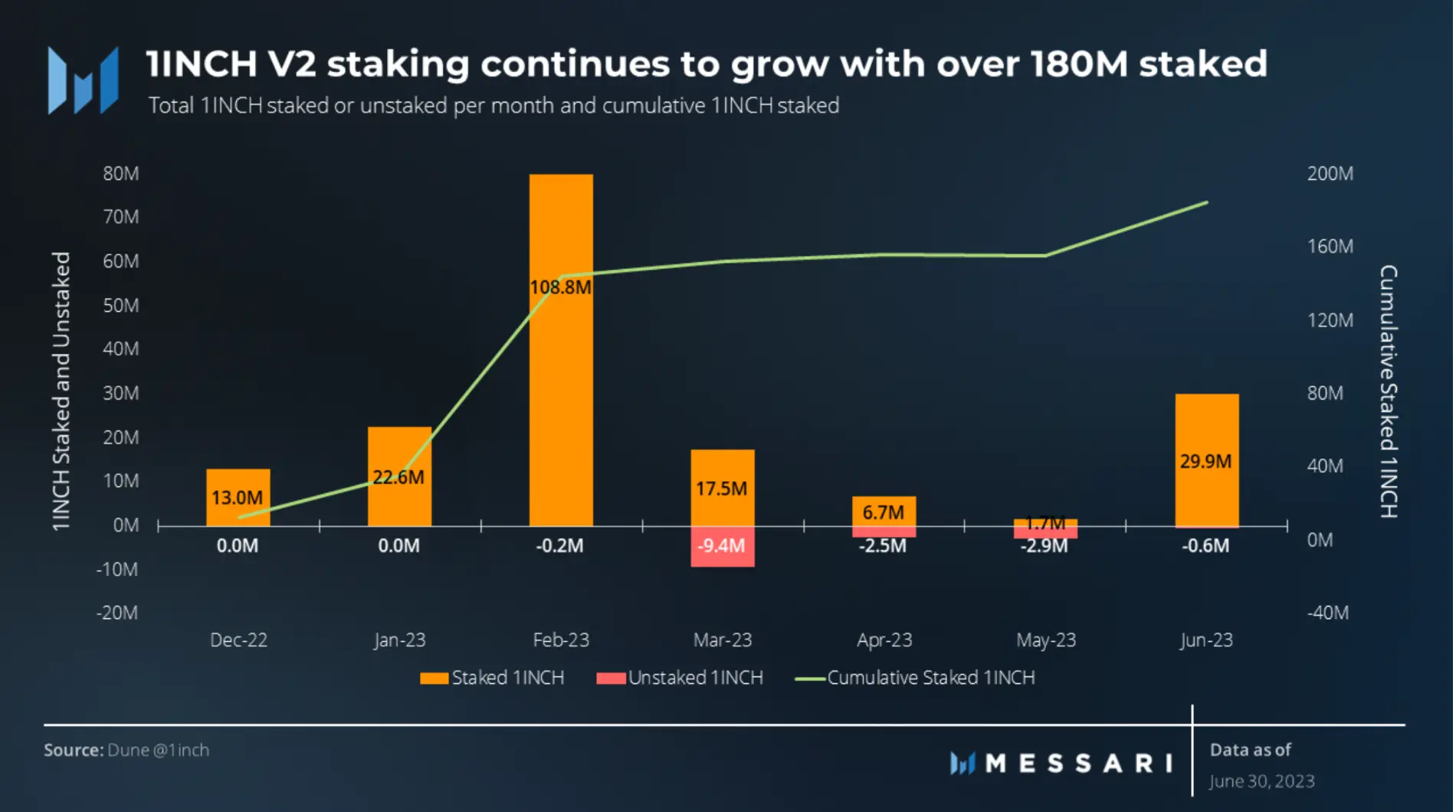

2분기말 기준 1INCH V2 공약금액은 1억8400만개로 전분기 대비 20% 이상 크게 증가했다.이러한 성장을 이끄는 스테이킹 인센티브에는 Unicorn Power의 축적이 포함되며, 이는 1인치 DAO의 제안에 투표하는 데 사용되거나 수익을 위해 확인자에게 위임될 수 있습니다. 위임 인센티브는 1월 말부터 시작되어 2월에 대규모 스테이킹 유입이 발생했습니다.

그러나 5월에는 120만 스테이크가 소폭 감소해 처음으로 1 INCH V 2 스테이크 유입보다 유출이 더 많은 것을 기록했습니다. 이러한 하락은 당시 암호화폐 생태계 전반에 걸쳐 더 광범위한 침체와 동시에 발생했으며, 총 암호화폐 시가총액은 2023년 4월 최고치보다 5월 30일 현재 11% 감소했습니다. 6월에는 스테이킹 유입량이 2,930만 1INCH로 증가했습니다.

요약하다

요약하다

2023년 2분기에도 1인치네트워크는 일련의 변화를 겪으며 사용자 참여도를 지속적으로 향상시키고 있습니다. 집계 및 지정가 주문 프로토콜은 일일 사용자 수가 크게 증가하여 DeFi 공간에서 플랫폼의 영향력이 커지고 있음을 보여줍니다. Ethereum은 계속해서 집계된 볼륨의 대부분을 차지했지만 사용자는 2분기 동안 점차적으로 보다 비용 효율적인 네트워크로 마이그레이션했습니다. 네트워크는 또한 해당 분기 동안 280억 달러의 거래를 처리했습니다. 거버넌스 변화, 특히 스왑 잉여 수금 종료로 인해 다른 수익원도 모색할 수 있게 되었습니다. 종합적으로 이러한 변화는 변화하는 시장 상황과 사용자 요구에 대한 플랫폼의 대응을 반영합니다.