"서약 전쟁"이 곧 온다? 이 기사에서는 주류 LSD 프로토콜의 특징과 장단점을 살펴봅니다.

원저자:Web3_buidl

원저자:

원본 편집: Yvonne

Curve 전투와 DEX 유동성 전투와 같이 DeFi 전장에서 몇 가지 잘 알려진 "전쟁"이 있었습니다.

Ethereum Shanghai의 업그레이드는 다음 전쟁 이야기인 서약 전쟁을 시작했습니다.

LSD(Liquid Staking Derivatives)의 종류와 특징은 무엇이며 누가 지배할 것인가?

이 기사에서는 다가오는 "전쟁"을 준비하는 데 도움이되도록 위의 내용을 자세히 소개합니다.

기사 내용:

1) PoS와 LSD

2) ETH 담보 시장

3) LSD 프로토콜 간 비교

4) 개인적인 의견

1. PoS와 LSD

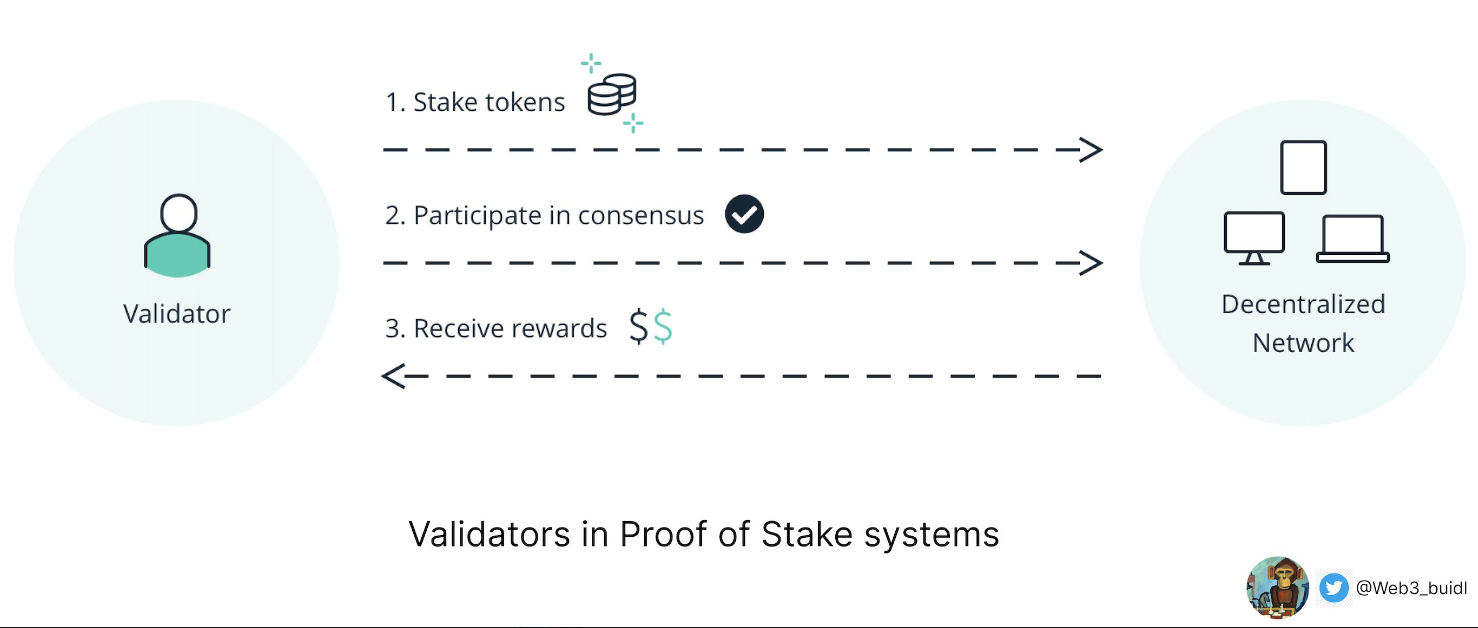

PoS(Proof of Stake)는 유효성 검사기가 블록체인 네트워크에 토큰을 스테이킹하여 네트워크 보안을 제공하는 합의 메커니즘입니다.

그 대가로 유효성 검사기는 네트워크에서 블록 보상을 받고 사용자가 지불한 거래 수수료를 받습니다.

관련된 기술적 문제를 감안할 때 검증은 일반적으로 전문 노드 운영자가 수행합니다.

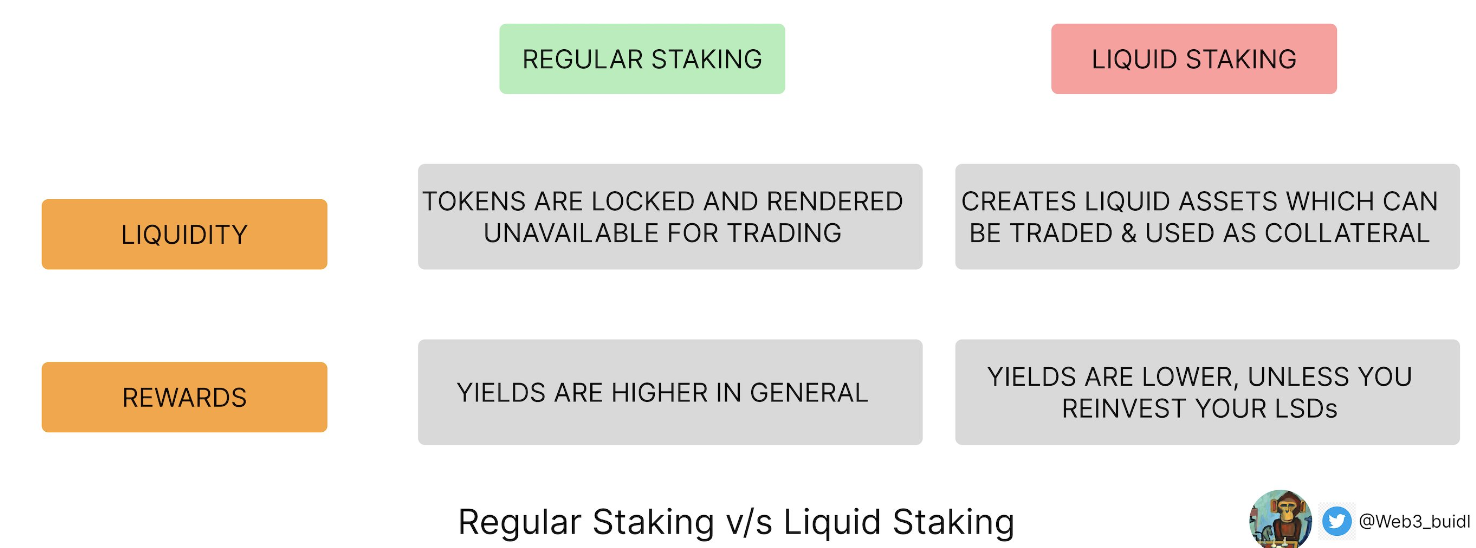

따라서 스테이킹과 유동성의 접근성을 높이기 위해 Lido와 같은 유동성 스테이킹 프로토콜이 시장에 등장했습니다.

이러한 프로토콜은 LSD - "액체 담보 파생 상품"을 발행합니다.

이러한 프로토콜을 통해 사용자는 이자 수익의 일부를 대가로 검증자에게 토큰을 걸 수 있습니다.

또한 이러한 LSD는 DEX에서 거래할 수 있으므로 사용자는 이를 무담보 토큰으로 다시 전환할 수 있습니다.

이제 스테이킹 전쟁의 용사들에 대해 알아보자.

2. ETH 담보 시장

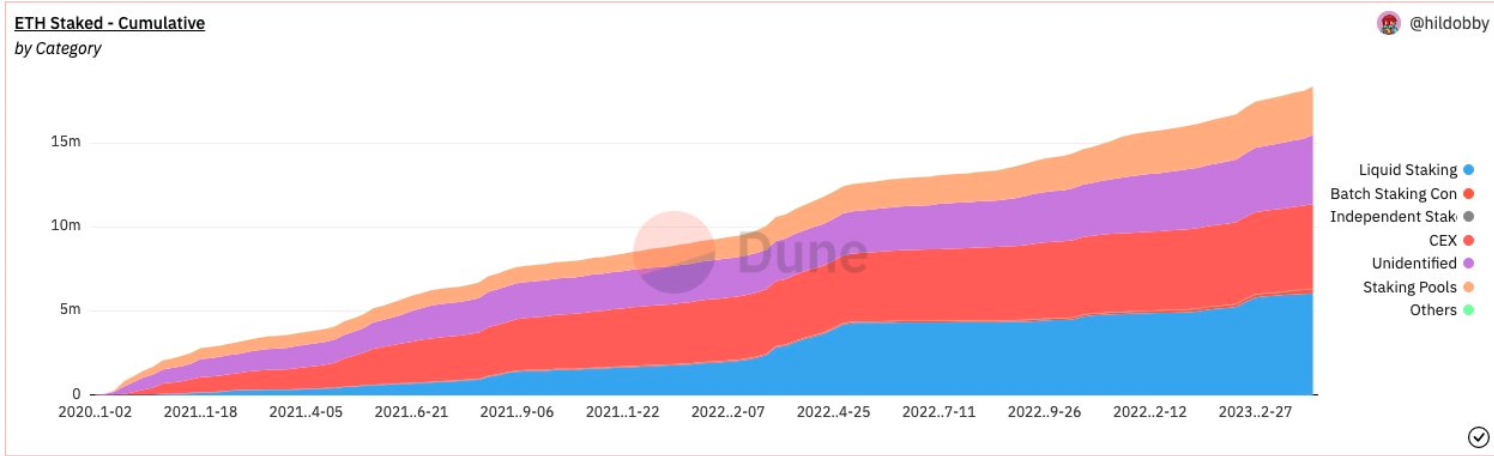

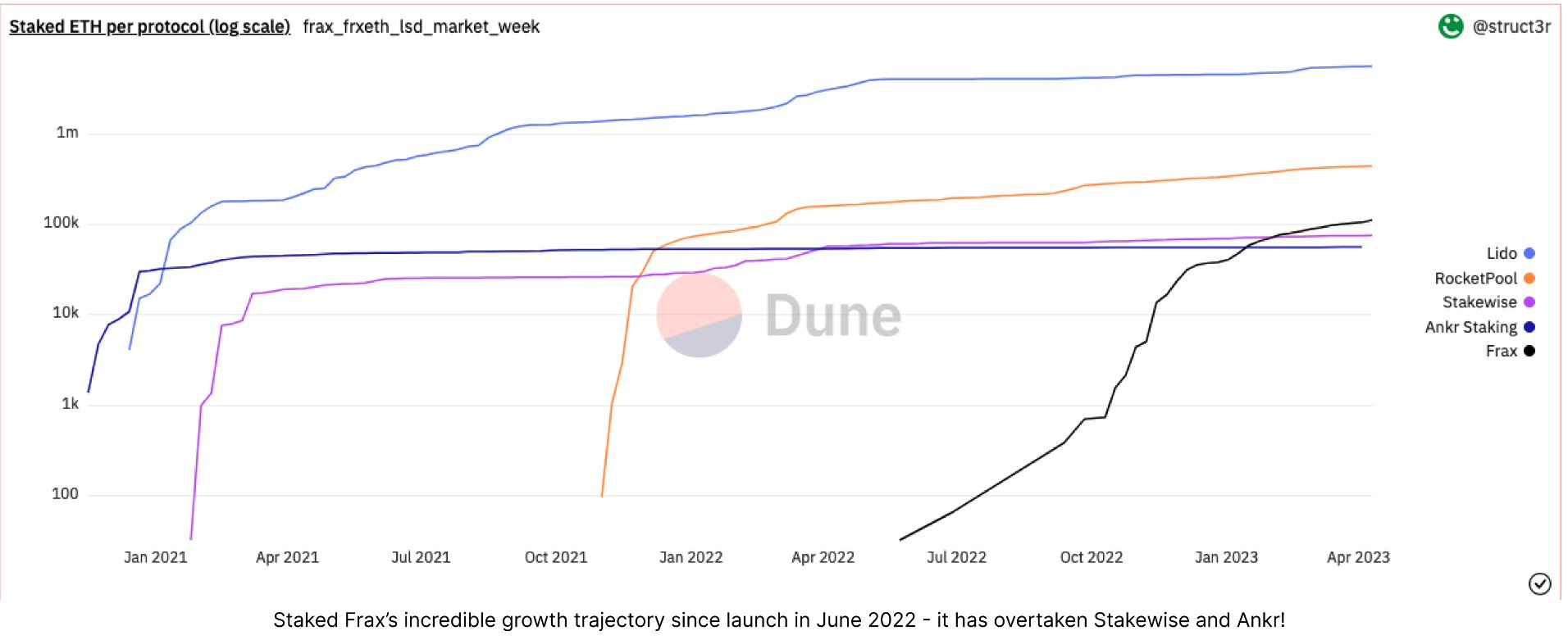

ETH 유동성 스테이킹 시장은 ETH 스테이킹 시장의 거의 45%를 차지할 정도로 빠르게 성장하고 있습니다.

게다가 상하이 업그레이드 이후 모든 LSD 프로토콜의 TVL이 증가했습니다!

커뮤니티는 낙관적 인 것 같습니다! 🐂

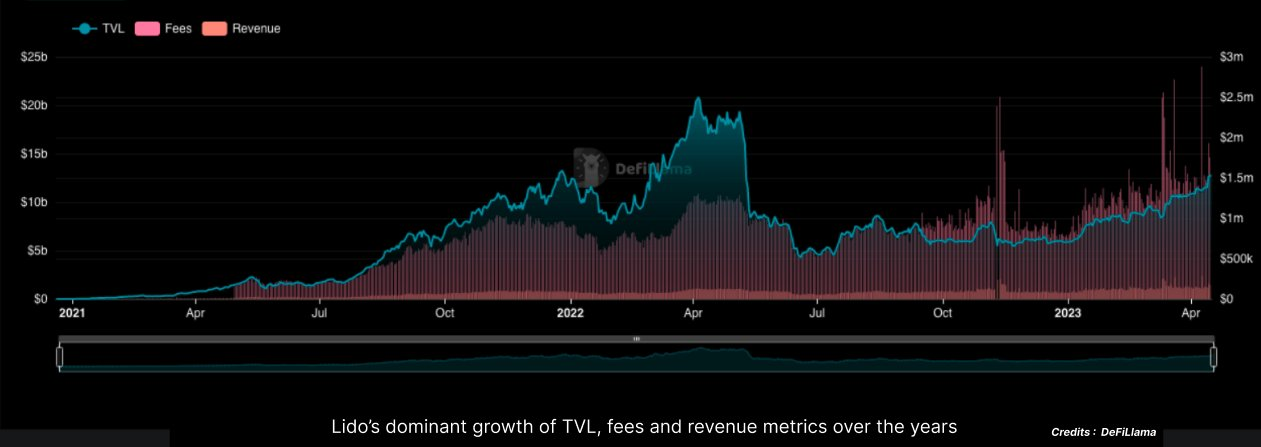

Lido는 ETH LSD 시장 점유율이 70% 이상인 절대 강자입니다.

Rocketpool, Stakewise 및 Frax는 모두 꾸준히 남은 시장 점유율을 확보하고 있습니다.

Coinbase는 또한 선도적인 CEX로 LSD 공간에 진입했습니다.

이러한 다양한 LSD 프로토콜을 살펴보고 비교해 봅시다.

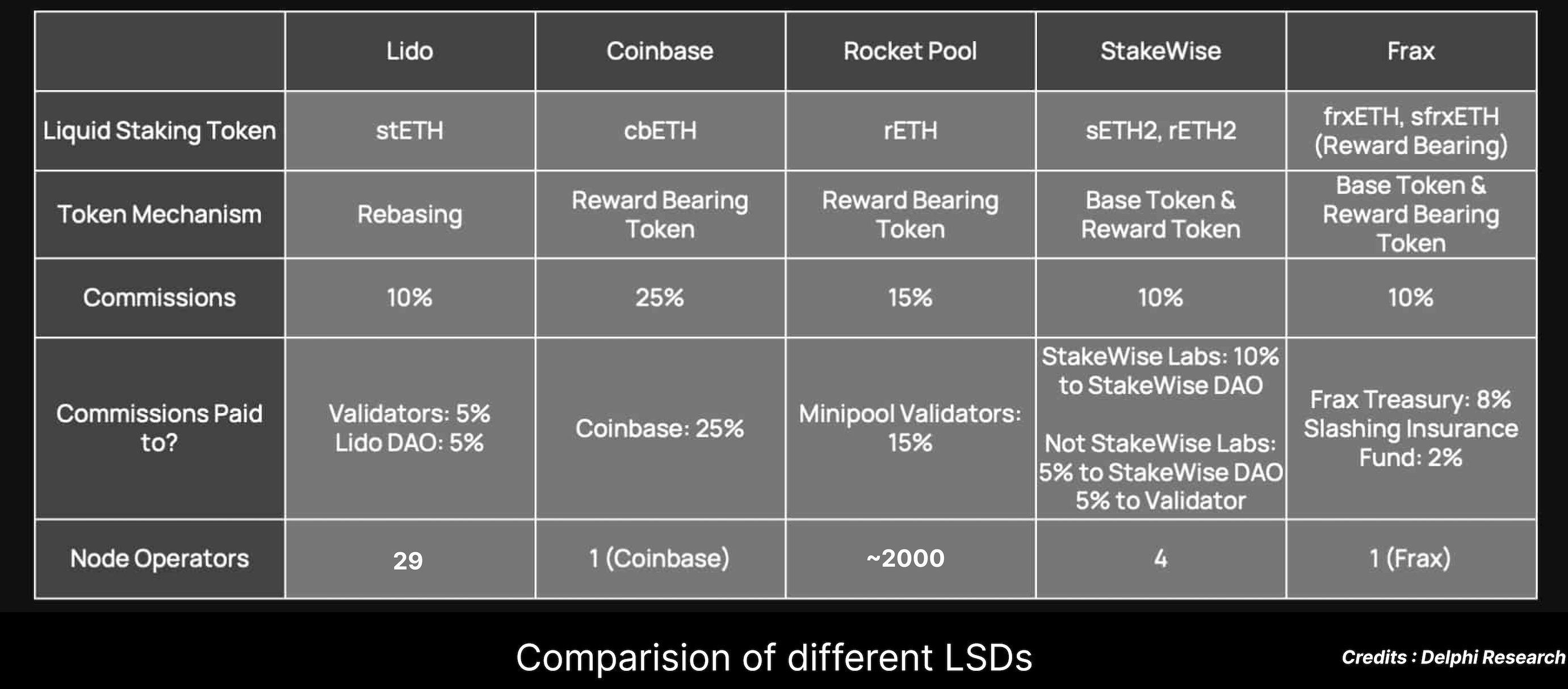

3. LSD 프로토콜 비교

비교 매개변수:

• 토큰 유형 및 메커니즘

• 수수료

• LSD 방식의 장점

• LSD 방식의 단점

• 노드 운영자

3.1 Lido

3.2 Rocketpool

3.3 Coinbase

3.4 Frax

3.5 Stakewise

논의할 프로토콜은 다음과 같습니다.

3.1 Lido(stETH)

시작하자!

토큰 유형 및 메커니즘:

stETH는 탄력적인 공급을 받는 rebase 토큰입니다.

보유자가 얻은 혜택은 stETH 보유량 증가(리베이스)에 자동으로 반영됩니다.

수수료: 10%

LSD 유형의 장점: stETH는 지금까지 가장 인기 있는 LSD 토큰입니다.

stETH도 일반적으로 담보로 허용됩니다.

3.2 Rocketpool (rETH)

LSD 유형의 단점: 유동성 풀의 stETH도 리베이스해야 하기 때문에 DEX에서 사용하기 복잡하므로 캡슐화된 버전이 사용됩니다.

토큰 유형 및 메커니즘:

rETH는 보상이 있는 토큰입니다. 즉, 보상이 증가함에 따라 기본 가치가 점차 증가합니다.

리베이스 토큰과 달리 이러한 토큰에는 자주 변경되는 탄력적인 공급이 없습니다.

커미션: 15%

LSD 방식의 장점: RPL은 무허가 노드 운영, 즉 누구나 16 ETH와 RPL 1.6 ETH를 스테이킹하여 노드 운영자가 될 수 있습니다.

이는 허가된 검증자 세트가 있는 Lido와 다릅니다.

또한 rETH는 stETH보다 ETH에 대한 페그를 더 잘 유지합니다.

3.3 Coinbase (cbETH)

LSD 방식의 단점: stETH보다 유동성이 낮고 사용 범위가 stETH보다 작습니다.

토큰 유형 및 메커니즘:

cbETH는 rETH와 유사한 보상이 있는 토큰입니다.

커미션: 25%

LSD 방식의 장단점: CB가 상장공기업이라는 점은 cbETH의 장점이자 단점입니다.

스테이킹에 참여하려는 기관에 신뢰를 심어줄 수 있지만 규제에 대한 우려도 야기할 수 있습니다.

3.4 Frax (sfrxETH & frxETH)

높은 수수료와 한 명의 노드 운영자만 있는 것도 또 다른 단점입니다.

토큰 유형 및 메커니즘:

Frax는 사용자가 frxETH와 sfrxETH의 2가지 토큰 중에서 선택할 수 있는 고유한 모델을 사용합니다.

frxETH는 스테이킹된 ETH로부터 비콘체인 혜택을 받지 못하는 반면, sfrxETH는 스테이킹으로부터 모든 혜택을 받습니다.

이는 sfrxETH가 모든 언스테이킹 frxETH에서 이익을 얻음으로써 수익률이 증가함을 의미합니다.

LSD 유형의 장점:

a. frxETH는 ETH에 고정되도록 설계되어 frxETH-ETH 유동성 풀을 제공할 수 있는 유동성 공급자에게 매력적입니다.

Frax는 가장 많은 CVX를 보유하고 있는 프로토콜이기 때문에 더 많은 유동성을 직접 방출하고 유치할 수 있습니다.

b.frxETH의 약정수익률이 sfrxETH로 직접 유입되기 때문에 sfrxETH의 수익률은 다른 LSD보다 높습니다.

단점은 노드 오퍼레이터가 하나뿐이고 설계가 복잡하다는 것입니다.

3.5 Stakewise (sETH 2 & rETH 2)

수수료: 10%

토큰 유형 및 메커니즘:

StakeWise는 고유한 기본 모델(sETH 2 ) + 보상 토큰(rETH 2 )을 사용하여 사용자 수입과 보상을 개선합니다. 이 두 토큰의 가치는 비콘 체인에 스테이킹되고 얻은 ETH와 1:1입니다.

LSD 유형의 장점: 2개의 서로 다른 토큰은 DEX 유동성을 제공할 때 비영구적 손실을 완화하는 데 도움이 됩니다.

LSD 유형의 단점: 2개의 유동성 풀이 필요하기 때문에 유동성 분할 및 더 높은 슬리피지가 발생합니다.

수수료: 10%

노드 운영자: 4

다음은 표 형식으로 요약된 5가지 LSD 프로토콜의 비교입니다. 👇

4. 개인적인 생각

1. LSD는 ETH 가격에 대한 레버리지 베팅입니다.

현재 전체 ETH의 15.3%가 스테이킹되어 있습니다. 2025년까지 ETH 공급량의 약 30%가 약정될 것으로 추정됩니다.

이유는 내 이전 기사에서 볼 수 있습니다. https://twitter.com/Web3_buidl/status/1642543232084230145

ETH의 총 약정 금액이 향후 몇 년 안에 두 배가 될 것이라는 점을 감안하면 여전히 시장 가치가 성장할 여지가 있습니다.

LSD 프로토콜의 프로토콜 수익은 ETH 가격과 직접적으로 관련되기 때문에 유동성 스테이킹 프로토콜은 ETH를 스테이킹하는 것보다 더 큰 시장 점유율을 얻으므로 ETH의 레버리지 서약으로 간주될 수 있습니다.

2. Lido는 2025년까지 LSD 시장의 50% 이상을 차지할 것입니다.

cbETH 및 frax와 같은 프로토콜이 Lido의 시장 점유율을 잠식하고 있지만 Lido는 2025년까지 50% 이상의 시장 점유율을 유지할 가능성이 높습니다.

최근 Justin Sun과 같은 '거대 고래'의 예금량은 Lido에 대한 사람들의 신뢰를 보여줍니다.

3. 수율은 균형 상태에서 약 3.5%로 감소합니다.

투자 수입은 합의 및 실행 계층에서 나옵니다.

보상이 더 많은 스테이커에게 분배됨에 따라 합의 계층 보상이 감소합니다.

실행 계층 수율은 온체인 활동/MEV가 증가함에 따라 증가합니다.

평균적으로 수익률은 2025년에 약 3.5%가 될 것으로 예상됩니다.

2025년까지 컨센서스 레이어 수익률은 3.57%에서 2.76%로 떨어질 것입니다.

경영진 계층에 대한 보상은 온체인 활동 및 ETH 희석에 따라 달라집니다.

4. 일반적으로 완전 희석 가격 대비 판매 비율(P/S)이 높습니다.

리도는 이익의 610배에 거래되고 있는데, 지난해에는 76배로 급락했다.

Frax와 Vastwise는 시장 점유율이 낮고 수익이 낮기 때문에 FDV가 낮더라도 P/S 비율이 더 높습니다.

요약하면 상하이 업그레이드는 엄청난 위험 제거 이벤트이며 ETH 가격 상승은 커뮤니티의 신뢰 투표입니다.

스테이킹 전쟁 이야기가 어떻게 전개되고 누가 승리하는지 보는 것은 흥미로울 것입니다. 🏆