Tiger Global: 오늘날 벤처 캐피털 분야 최고의 전격 플레이어

Mario Gabriele이 작성한 기사

기사 번역: 블록 유니콘

Mario Gabriele이 작성한 기사

기사 번역: 블록 유니콘

시간이 몇 분 밖에 없다면 여기에서 투자자, 운영자 및 설립자가 Tiger Global에 대해 배울 수 있는 내용을 살펴보십시오.

생각보다 빨리 도착할 수도 있습니다. Tiger의 현재 민간 시장 논제는 간단합니다. 우리는 아직 디지털 혁명의 열린 단계에 있습니다. 수십 년 전에 "소프트웨어 기회"를 설교하기 시작한 사람들에게는 우리가 아직 성숙하지 못했다는 사실이 놀라울 수 있습니다. Tiger가 옳다면 더 많은 유니콘이 발행될 것으로 기대해야 하며 그 결과는 예상보다 클 것입니다.

벤처 캐피털에서 성공하는 방법은 다양합니다. 10년 전 a16z가 그랬던 것처럼 Tiger는 벤처 캐피털 시장을 뒤흔들며 새로운 승리 방법을 보여주고 있습니다. 그 접근 방식은 신속한 자본 배치를 기반으로 설립자 마찰을 줄이고 낮은 수익을 수용합니다.

실사를 아웃소싱하면 이점이 있습니다. Tiger는 대략 하루에 한 건의 거래 비율로 여러 지역에 걸쳐 어떻게 투자합니까? 거래 소싱 및 평가 요소를 Bain과 같은 컨설팅 회사에 위임함으로써 가능합니다. 이를 통해 Tiger는 더 넓은 커버리지로 더 빠르게 움직일 수 있습니다. 이 전략은 또한 고정 비용을 가변 비용으로 전환합니다.

창업자들은 "실무적인" 투자자들에 지쳤을 수 있습니다. Tiger의 주장 중 일부는 눈에 띄지 않는 자본 파트너가 될 것이라는 것입니다. 대부분의 회사가 소매를 걷어붙이고 도움을 주려는 의지를 보여주기 위해 경쟁하고 있기 때문에 이러한 접근 방식은 업계 표준에 위배됩니다. 많은 창업자들이 Tiger의 자유방임적인 태도를 매력적으로 여긴다는 사실은 VC의 가치 제안에 대한 신뢰가 부족하다는 증거입니다.

헤지 펀드 매니저는 스타트업에 새로운 관점을 가져올 수 있습니다. VC보다 비전이 덜하지만 일부 창업자들은 헤지 펀드 매니저의 생각이 신선하다는 세부 사항과 엄격함을 발견합니다. 그것은 Tiger와 같은 크로스오버 펀드를 점점 더 매력적인 파트너로 만들 수 있습니다.

벤처 캐피털은 그 어느 때보다 스피드 게임입니다. 이전의 사모펀드 투자자들은 깊은 관계를 구축하고 신중하게 투자를 선택할 수 있었지만 경쟁이 치열해짐에 따라 일정이 빡빡해졌습니다. 그 결과 한때 표준적인 체스 게임처럼 보였던 모든 신중한 전략과 숙고가 전격전으로 가속화되었습니다. 이 변형은 플레이어가 10분 이내에 조치를 취해야 하며 빠른 의사 결정과 본능에 따른 행동을 선호합니다.사실, 그것은 다른 게임입니다. 역사상 가장 위대한 체스 선수 중 한 명인 Hikaru Nakamura조차도 "[Blitzkrieg]는 빠르게 이동할 수 있는 위치를 얻는 것일 뿐입니다. 제 말은, 체스가 아닙니다."라고 말했습니다.

Tiger Global은 오늘날 벤처 캐피털 분야에서 최고의 공세 플레이어입니다. 거의 매일 1,000억 달러에 달하는 크로스오버 펀드가 다른 회사와 경쟁할 수 없는 속도로 전 세계적으로 전개되고 있습니다. 평범한 관찰자에게 Tiger는 헤지 펀드 허세, 과대 평가 및 급작스러운 불길한 예감의 어두운 조합에서 작동하는 것처럼 보입니다. 아마도 그렇기 때문에 Nakamura의 즉각적인 의견이 펀드에 적용되도록 조정되는 것을 쉽게 상상할 수 있습니다.

물론 Tiger는 많은 신생 기업에 투자했습니다. 하지만 벤처 캐피탈 회사는 아닙니다.

사람들이 호랑이에 대해 자주 듣는 정서입니다. 투자자 에버렛 랜들(Everett Randle)이 훌륭하게 요약한 것처럼 이 불만의 결과는 펀드가 마땅히 해야 할 일을 하지 않고 있고 편도체를 너무 많이 사용하고 전두엽은 충분히 사용하지 않는다는 것입니다. 서사적으로 유혹적이지만 Tiger를 이런 식으로 쓰는 것은 그것을 특별하게 만드는 거의 모든 것을 놓치고 있습니다. 이것은 아무 생각 없는 자본주의가 주입된 "매수" 버튼이 아니라 고유한 문화, 스토리가 있는 파트너십, 강력한 수익 및 거시 경제 환경에 맞게 미션을 조정한 역사를 가진 21년 된 펀드입니다.

타이거가 어떤 펀드보다 더 빨리 움직이고 더 많이 투자할 수 있는 것은 우연이 아니라 신중한 전략의 결과다. 나카무라는 불안해하지만 전격전에도 진정한 두뇌력이 필요합니다.

오늘 글에서는 호랑이 우리에 들어가 어떻게 줄무늬가 생겼는지 알아보겠습니다. 특히 다음 내용을 설명합니다.

호랑이의 역사. 유명한 "월스트리트의 마법사"가 없었다면 오늘날 자금도 없었을 것입니다.

콜맨의 리더십. 25세의 Coleman은 기술 산업에서 기회를 보았습니다. 이를 활용하기 위해 그는 펀드의 권한을 여러 번 조정해야 했습니다.

타이거즈의 승리 방법. 다른 어떤 펀드도 Tiger와 동일한 플레이북을 운영하지 않습니다. 아마도 다른 누구도 그렇게 하지 않기 때문일 것입니다.

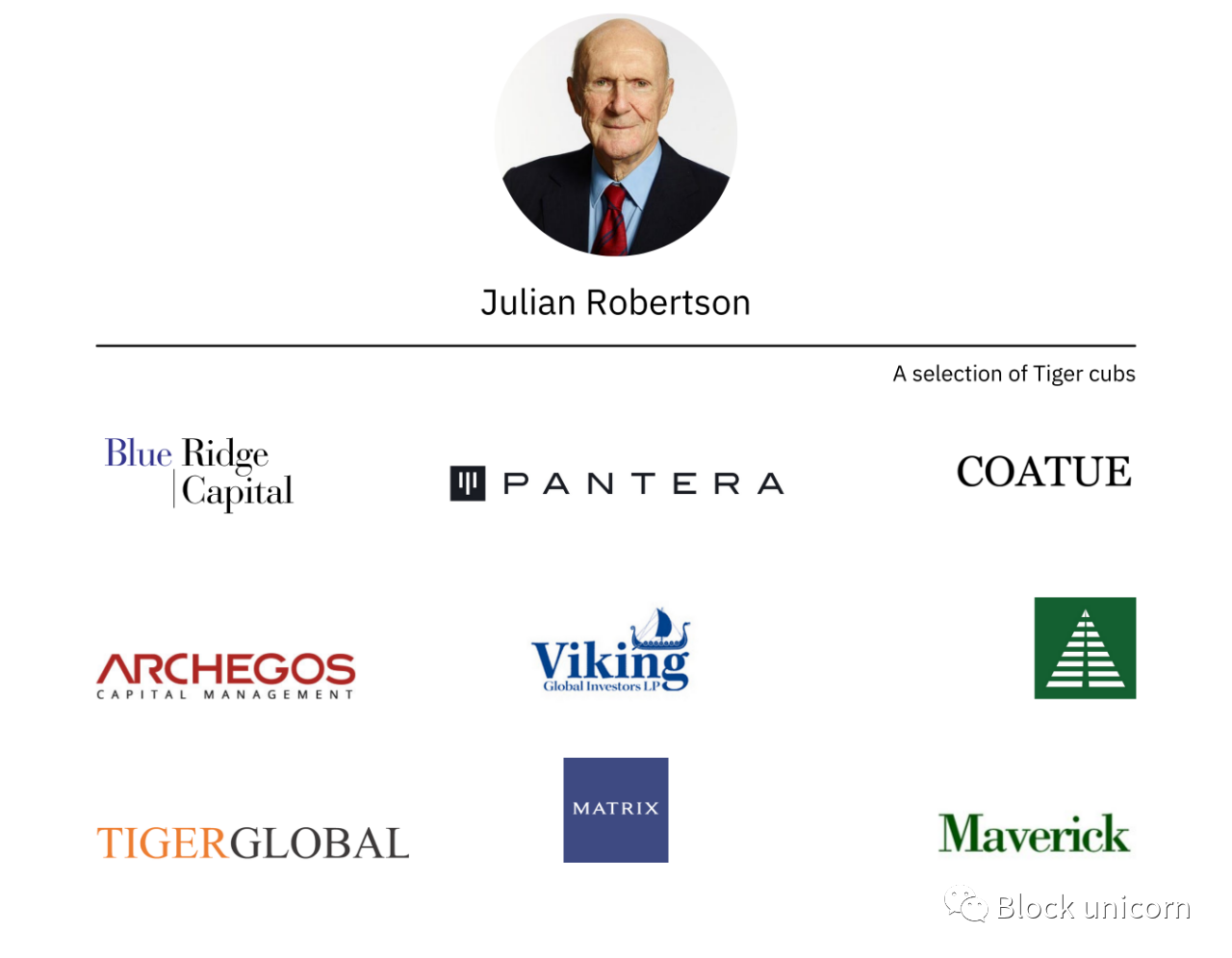

로버트슨의 서문

Tiger Global을 이해하려면 먼저 그 전신인 Tiger Management를 이해해야 합니다. Tiger Management를 이해하려면 설립자인 Julian Robertson부터 시작해야 합니다.

텍스트

처음에는...

뭔가 새로운 것이 필요할 때라고 로버트슨은 생각했다. 지난 20년 동안 노스캐롤라이나 출신인 그는 월스트리트에서 주식 중개인으로 훌륭하지만 눈에 띄지 않는 경력을 쌓았습니다. 그는 Kidder, Peabody & Co.에서 상당한 돈을 벌었지만 그를 뉴욕 금융계의 상류층으로 끌어올리기에는 충분하지 않았습니다.

그럼에도 불구하고 그는 회사의 자산 관리 부서장으로 승진했으며, 이는 많은 동료 대학 교수들을 놀라게 할 성과였습니다. Robertson은 항상 숫자에 대한 안목이 있었지만 Chapel Hill에서 평범하고 열정이 없는 학생이었습니다.

47세, 휴식을 취할 때입니다. Robertson은 뉴질랜드로 뉴욕을 떠나 그 과정에서 아내와 두 어린 자녀를 이주시켰습니다. 그는 나중에 선택이 다소 이상하다고 회상했습니다.

일어나자마자 아래층으로 내려갔어... 그렇게 멍청하면 안되는데. 우리는 그것을 감당할 수 없습니다.

대족 안식년 기간 동안 Robertson은 소설을 썼습니다. 그 줄거리는 그를 아는 사람이라면 누구에게나 친숙할 것입니다. 한 젊은 남부인이 재산을 모으고 미래를 확보하기 위해 맨해튼으로 이사합니다.

인생에는 가장 용감한 작가도 감당할 수 없는 무료 내러티브 자유가 필요합니다. 즉, Robertson이 주인공을 위해 생각하는 빛나는 승리가 무엇이든 간에 그들은 일어나는 일에 비하면 확실히 창백합니다.

뉴질랜드에서의 한 해는 로버트슨에게 "상상력이 전혀 없는 소설가가 아니다"라고 가르쳤지만, 그에게 다음 행동을 계획할 시간과 공간을 제공했습니다.

1980년에 그는 뉴욕으로 돌아와 Tiger Management의 문을 열었습니다. 그는 간단한 계획으로 시작했습니다. 펀더멘털에 기반한 롱숏 헤지 펀드를 운영하는 것입니다. 로버트슨의 스타일은 나중에 단순히 최고의 기업을 매수하고 최악의 기업을 매도하는 것으로 간결하게 설명되었습니다.이후 20년 동안 Robertson은 Tiger의 관리 자산을 259,000% 증가한 210억 달러로 늘렸습니다. Tiger는 20년 중 14년 동안 시장을 이겼으며 유한 파트너(LP)에게 평균 연간 수익률(수수료 제외) 25%를 제공했습니다.

이 지속적인 탁월함이 어떻게 생겨났는지 이해하려면 먼저 로버트슨의 특별한 천재성에 대해 개략적으로 설명해야 합니다.

첫 번째 레벨 제목

로버트슨의 천재적인 투자 기술

이 기사를 조사하는 동안 저는 Tiger Management 및 관련 조직과 교류한 여러 투자자 및 설립자와 이야기할 기회를 가졌습니다. 그 중에는 에레즈 칼릴도 있었다. Kalir는 이전에 Robertson의 지시에 따라 Tiger Management에서 근무했으며 Sabretooth Capital Management인 "Tiger Cub"를 설립했으며 Stansberry Asset Management의 CIO 겸 CEO를 역임했습니다. 대화 중에 Kalir는 Robertson을 훌륭한 펀드 매니저로 만드는 몇 가지 요소를 설명했습니다. 포함하다:

재능 발견의 선물

능력주의

우수한 패턴 인식

유연한 투자 승인

Robertson은 천재 투자자의 기술이 그의 유산을 정의할 가능성이 있음을 발견했습니다. Khalil이 말했듯이 "Julian은 젊은 인재를 고용하는 것으로 유명합니다."

Tiger가 성장함에 따라 Robertson의 직감은 엄격한 채용 구조로 짜여졌지만 Robertson에게는 자연스러운 선물처럼 보였습니다. 1990년대부터 Tiger는 지원자들에게 완료하는 데 3시간 이상 걸리는 450문항의 테스트를 완료하도록 요구했습니다. 경쟁력, 지적 개방성, 팀워크 및 성실성을 포함하여 바람직한 성격 특성뿐만 아니라 능력을 평가하도록 설계되었습니다. 전직 직원은 테스트에서 질문을 회상했습니다.

팀과 잘 지내는 것이 더 중요합니까 아니면 도전하는 것이 더 중요합니까? 당신은 지적으로 옳고 돈을 잃겠습니까, 아니면 지적으로 틀리고 거래를 저장하겠습니까?

테스트 설계에 영향을 준 사람은 Robertson의 고문이었던 정신 분석가인 Dr. Aaron Stern이었습니다. Stern은 또한 Tiger의 삶의 어느 시점에서 최고 운영 책임자를 역임했습니다.

(현재 사망한 The Good Doctor는 "I: The Narcissistic American"의 저자이자 할리우드 시청률 에이전시의 전 책임자로 유명하며 포르노 장면을 위해 대본을 편집하고 신중하게 Notorious를 편집한 것으로 유명합니다. )

특히 그 당시에는 정통적이지 않았지만 Stern의 존재는 Robertson이 재능 평가에 부여하는 중요성과 이력서 요구 사항을 넘어서려는 그의 열망을 말해줍니다.이와 관련하여 Tiger의 성공은 명백합니다. 나중에 논의하겠지만 Robertson은 나중에 많은 이전 직원을 펀드 매니저로 일하도록 시드했습니다. 많은 사람들의 뛰어난 성능은 "월스트리트의 마법사"가 얼마나 강력한 팀을 구성했는지 보여줍니다.로버트슨의 속임수

진정한 엘리트 환경 조성

강한 욕망이 결합되었습니다. 이 특성에 대해 논의할 때 Khalil은 유명한 노스캐롤라이나 대학교(UNC) 대학 농구 코치인 Dean Smith와 Michael Jordan의 관계를 지적했습니다.

그는 1982년 NCAA 챔피언십 게임을 꼽았습니다. UNC는 Patrick Ewing의 Georgetown과의 치열한 전투에서 한 명씩 추격합니다. 경기가 32초 남았을 때 스미스는 공을 마이클 조던의 손에 쥐어주는 플레이를 드래프트했습니다. 그 당시 그는 단지 신입생이었습니다.

조던이 ESPN의 다큐멘터리 '라스트 댄스'에서 회상했듯이 스미스는 "공을 쏠 수 있으면 쏴라"고 말했다.

우연히 UNC 졸업생인 Robertson도 비슷한 원칙을 고수합니다. 월스트리트의 나머지 지역은 거의 군사적 계층 구조로 운영되지만 Robertson은 나이나 경험에 관계없이 천재들에게 점수를 매길 기회를 제공합니다. 칼릴에서:

그는 당신이 몇 살인지, 당신이 회비를 지불했는지 상관하지 않고, 당신이 그를 위해 얼마나 오래 일했는지 상관하지 않습니다...그는 당신에게 공을 던집니다.

뜨거운 손을 가진 사람들도 후한 보상을 받습니다. 귀하가 이러한 상품을 생산할 능력이 있는 경우 Robertson은 주저 없이 귀하에게 비용을 지불할 것입니다. Khalil은 "그들이 보드에 점수를 매기면 그는 20에서 8자리 수의 돈을 지불할 것"이라고 말했습니다.

로버트슨과 그의 주변 사람들이 패턴 매칭에 능한 기민한 분석가가 아니라면 이 중 어느 것도 중요하지 않을 것입니다. 거시 경제 환경과 특정 비즈니스의 세부 사항을 다른 누구보다 더 잘 평가할 수 있을 정도로 수십 년간의 사업을 통해 Tiger의 창업자는 본능을 연마했습니다. 특히 Robertson은 각 투자의 재무 상태와 회사 실적에 미치는 영향에 대해 거의 알고 있는 것으로 보입니다.

게시자가 잘못 없는 합의를 인정하기 전에 Robertson이 10억 달러의 명예 훼손 소송을 제기한 BusinessWeek의 논란이 되는 기사는 다음과 같은 능력에 대해 설명합니다.

이것은 Robertson이 트레이딩 데스크에서 자신의 사무실로 이사한 1993년까지 매일 발생했습니다. 화면에는 Tiger의 포트폴리오에 있는 주식의 가격이 표시됩니다. 모두 100주입니다. 가격과 각 주식이 어떻게 변하는지. 호랑이는 100만 주, 또 200만 주를 소유할 수 있습니다. 하지만 화면에는 없습니다. 하루 동안 시세, 가격 및 변경 사항만 있습니다.

Robertson은 인물을 부를 것입니다. 그는 전체 주식 포트폴리오의 총 변화를 마음속으로 계산하여 0까지 정확하게 계산했습니다. 필연적으로 그는 옳았습니다.

Tiger의 한 직원은 Robertson에 대해 "그는 이전에 본 적이 없는 재무제표의 긴 숫자 문자열을 보고 '그 숫자는 틀렸습니다.'라고 말할 수 있습니다. 그리고 그가 옳습니다."라고 말했습니다. 경험이 있습니다.Robertson에서 시작되었지만 빠른 패턴 인식은 전체 Tiger 조직의 특징이 되었습니다. 비즈니스 펀더멘털에 대한 예리한 이해는 투자자로서 Tiger의 유연성에 기여한 것으로 보입니다. 펀드의 대대적인 운영 기간 동안 Robertson은 주식, 원자재 및 환전에 큰 투자를 했습니다. 그는 시장 환경에 적응하고 새로운 승리 방법을 찾았습니다.”

Julian은 다양한 방법으로 돈을 벌고 있습니다.

이러한 불가지론을 감안할 때 호랑이의 궁극적인 죽음이 반항에서 비롯된다는 것은 놀라운 일입니다. 2000년 Tiger는 문을 닫았습니다.

첫 번째 레벨 제목

횃불을 전달

새 천년이 시작된 지 3개월 만에 Tiger는 회사 폐쇄를 알리는 편지를 발표했습니다. 서명되지는 않았지만 설명은 순수한 Robertson입니다.여러 차례 제 말을 들으셨겠지만 지난 몇 년간 Tiger의 성공 비결은 최고의 주식을 매수하고 최악의 주식을 매도하겠다는 변함없는 약속이었습니다. 합리적인 환경에서 이 전략은 잘 작동합니다. 그러나 수익률과 가격 고려가 마우스 클릭과 모멘텀에 밀려나는 비합리적인 시장에서는 그런 논리가 중요하지 않습니다.

현재의 기술, 인터넷 및 통신 붐은 투자자, 펀드 매니저 및 금융 구매자의 성과에 대한 열망에 힘입어 자신도 모르게 무너질 운명에 처한 폰지 피라미드를 만들고 있습니다. 그러나 비극은 현재 환경에서 단기 성과를 창출하는 유일한 방법은 이러한 주식을 사는 것입니다. 이것은 피라미드가 결국 자체 과잉으로 인해 무너질 때까지 프로세스를 자체적으로 영속화합니다.

Tiger의 실적은 처음 2년 동안은 기술 부문의 과장된 가치 평가에 적응하기를 거부하면서 어려움을 겪었습니다. 결국 Robertson이 옳았다는 것이 밝혀졌습니다. 타이거가 작별 인사를 한 지 불과 3일 만에 마이크로소프트는 독점 행위로 유죄 판결을 받아 주가를 15% 하락시켰고 닷컴 거품의 시작을 진정으로 알렸습니다. 7개월 이내에 Pets.com은 폐업했고 기술 부문은 75% 하락했습니다.

그때쯤이면 호랑이는 너무 늦었고, 1년 전에 일어났다 해도 문제가 되지 않았을 것입니다. 펀드에서 많은 돈이 빠져나갔고, 이제 69세인 로버트슨은 훨씬 나이가 많다. 지금은 새로운 것이 등장할 적기입니다.

Robertson은 그의 유산을 얻었지만 틀림없이 그의 가장 오래 지속되는 유산은 그가 Tigers 관리를 중단한 이후에 나온 것입니다. 그의 팀이 실질적으로 실직한 상태에서 Robertson은 자신의 자금을 시작할 최고의 인재를 위한 종잣돈을 확보했습니다.

타이거 종자 목록은 이제 헤지 펀드 지식의 중요한 부분입니다. 지난 20년 동안 가장 영향력 있는 기업의 대부분은 Tiger와 Robertson으로 거슬러 올라갑니다. (멘토 펀딩을 받지 않는 기업 동문이 운영하는 펀드와 구분하기 위해 펀딩을 받는 펀드를 '호랑이 씨앗'이라고 부르는 경우도 있으니 참고하세요.)

첫 번째 레벨 제목

새로운 호랑이

텍스트

이름이 뭐에요?

미국에 귀족이 있었다면 Chase Coleman III는 의심할 여지 없이 그 중 하나였습니다. 뉴욕의 Peter Stuyvesant 사무총장의 후손인 Coleman은 네덜란드 식민지로 재임하는 동안 부유하게 태어났습니다. Long Island의 North Shore에서 Coleman은 유명한 Tigers 매니저의 아들인 Spencer Robertson과 친구가 되었습니다.

1997년 Williams College에서 라크로스 팀의 주장을 맡은 후 Coleman은 Pat Robertson의 회사에 합류했습니다. 다음 4년 동안 Coleman은 Tiger Management가 문을 닫은 후 1년 동안 Robertson의 개인 자본을 관리했습니다. 경제학과 스페인 졸업생은 파트너로서 깊은 인상을 받았습니다.

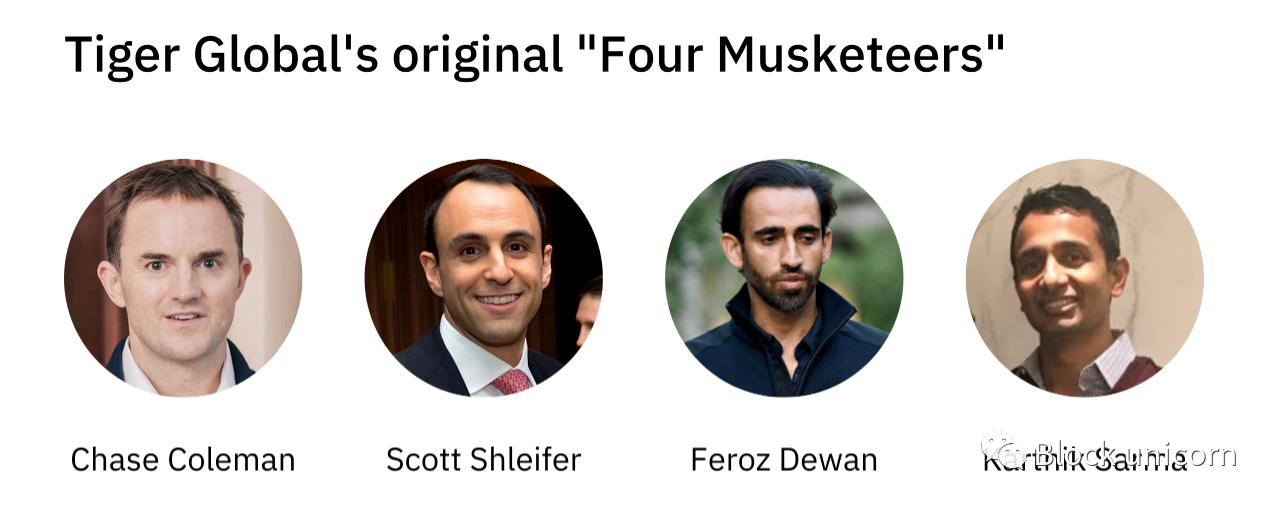

다음으로 넘어갈 시간이 되었을 때 Robertson은 돈을 제공했습니다. 2,500만 달러를 관리하는 Coleman은 Tiger Tech를 설립했습니다. 당시 그는 겨우 25세였다.

스타일적으로 Tiger Tech는 Robertson의 접근 방식의 연속이자 부정이었습니다. 새로운 도구는 펀더멘털에 초점을 맞춘 장단기 헤지펀드인 Tiger를 연상시킵니다. 그러나 그의 멘토는 기술주를 거부하는 것으로 알려져 있었지만 Coleman은 기술주를 받아들였습니다. 펀드의 전체 목적은 신흥 분야에 투자하는 것입니다.Coleman은 다양한 영역에서 수익을 추구하지만 그의 철학은 전형적인 Robertson입니다. Kalil에 따르면 "여러면에서 Chase는 Julian의 가장 성공적인 기수였습니다."

이러한 유사점 중 가장 중요한 것은 재능에 대한 예리한 감각입니다.

Coleman이 새 펀드에 고용한 최초의 투자자는 Scott Shleifer, Feroz Dewan 및 Karthik Sarma였습니다. 세 사람 모두 그 이후 몇 년 동안 매우 성공적인 경력을 쌓았습니다. Shleifer는 Tiger의 사모펀드 팀을 이끌고 있으며, 가치는 50억 달러로 알려져 있습니다. Dewan은 Tiger에서 15년을 보냈고, 자신의 펀드인 Arena Holdings를 출시하기 전에 한동안 일상적인 관리를 맡았습니다. Sarma는 SRS Investment Management를 시작하기 위해 5년 만에 떠났습니다.

Khalil은 "'FK you, I'm Chase, I'm the one'은 없습니다."라고 Khalil이 지적합니다. "그는 이 사람들에게 '나와 함께 있으면 우리 모두 억만장자가 될 것이다'라고 신호를 보내고 있습니다."

그것은 확인된 것처럼 보이지만 유연성이 필요하며 Robertson이 자랑스러워할 것입니다. Coleman의 펀드는 데뷔 이후 세 가지 별도의 권한 변경을 거친 것으로 보입니다.

첫 번째 레벨 제목

시프트 1: 글로벌 진출

Tiger Tech가 설립되었을 때 미국의 상장 기술 회사로 제한되었습니다. 오래 가지 못했습니다. 통신 산업에서 장단기 기회를 찾는 임무를 맡은 Dewan은 미국 이외 지역의 기회를 신속하게 파악했습니다. 특히 그는 Orascom Telecom(현재 Global Telecom Holding으로 알려짐)의 잠재력을 인식했습니다.

지분을 수용하기 위해 Tiger는 접근 방식을 변경했습니다. 미국에 국한되지 않고 전 세계적으로 작동합니다. 결국 "Tiger Tech"가 "Tiger Global"이 될 때 그 이름은 더 넓은 비전을 반영하게 될 것입니다.

드완이 맞습니다. Kalir에 따르면 Orascom의 내기는 "그랜드 슬램 홈런"이었고 약 25배의 수익을 거두었습니다. Tiger는 처음부터 전 세계적으로 큰 승자를 창출할 수 있는 기술의 잠재력을 인식했으며 중국, 인도, 라틴 아메리카 및 기타 지역의 기업을 지원하는 데 있어 강력한 명성을 쌓을 것입니다.

첫 번째 레벨 제목

변화 2: 민간 부문의 잠재력

Dewan의 연구가 Tiger의 지리적 전략을 바꾸는 것처럼 Shleifer의 연구는 다른 전선을 엽니다.

Robertson의 펀드처럼 Coleman은 패턴 매칭 전문가입니다. Kalir에 따르면 Tiger Global은 유리한 특성을 가진 비즈니스를 식별하는 요령이 있습니다. 그런 다음 관련 엔티티의 모양을 파악하고 다른 시장에서 비슷한 안색을 가진 회사를 찾습니다.

통신 분야에서 Dewan의 작업은 Tiger가 기술 분야에서 찾고 있던 회사에 정보를 제공했습니다. 그러나 Shleifer가 공간을 파고들기 시작했을 때 그는 가장 흥미로운 많은 사업이 아직 공개 시장에 진출하지 못했다는 것을 발견했습니다.

Tiger Global은 두 번째 조정을 했습니다. Coleman은 Shleifer를 지휘하는 개인 시장을 쫓기 위해 새로운 기금을 모았습니다.

Dewan과 마찬가지로 Wharton 졸업생도 미국 이외의 기업에 매력을 느낍니다. 밸류에이션이 더 합리적일 뿐만 아니라 경쟁이 훨씬 적습니다. 이러한 초기 베팅에는 Yandex가 포함되었습니다.

2000년에 Shleifer는 러시아 검색 엔진을 위한 530만 달러 규모의 시리즈 A 라운드를 주도했으며 회사가 살아 있는 동안 추가 자본을 투입했습니다. Yandex는 2011년 110억 달러 이상의 가치로 상장되었으며 현재 시가총액은 300억 달러입니다.

Yandex는 Mail.Ru(인수), Maktoob(인수), Dangdang(IPO에서 10억 달러 가치), eLong(Post-IPO가 Tongcheng과 합병), Mercado Libre(상장, 현재 780억 달러 가치) 및 Despegar를 인수했습니다. (IPO, 현재 가치 8억 5천만 달러).

그것은 어떤 벤처 펀드 붐과도 비교할 가치가 있는 놀라운 실행이었습니다. 다음 10년 동안, 즉 2010년까지 Tiger는 Zynga(시리즈 B), LinkedIn(Secondary를 통해), Flipkart(Series B를 통해), Facebook(Secondary를 통해) 및 Trendyol(Secondary를 통해)을 포함하여 수많은 다른 우승자를 뽑았을 것입니다. ).B 시리즈).

이 벤처의 성과는 공개 시장에서 깔끔한 선택으로 향상됩니다. Shleifer는 Tiger가 중국의 "Yahoo"에 투자한 공로를 인정받았습니다. NetEase 및 Sina와 같은 회사는 2002-2003년에 큰 수익을 올렸습니다.

지나고 보니 Tiger는 시장 가격보다 높은 가격을 지불한 것이 옳았습니다. 물론 기술 회사의 가치는 올라갈 수 밖에 없습니다.

Khalil은 Tiger가 거래를 성사시키기 위해 Yahoo보다 2~3배 더 높은 가격을 제시한 특정 일화를 회상합니다. 당시 많은 사람들에게 이것은 우스꽝스럽게 보였을 것입니다. 그러나 불과 몇 년 만에 야후는 타이거의 주식을 20배의 프리미엄을 받고 사들였다. Shleifer와 나머지 민간 시장 팀은 부자처럼 보이지만 종종 기민한 것으로 판명되는 거래를 성사했을 수 있습니다.

첫 번째 레벨 제목시프트 3: 상위 10% 인덱스

우리는 Tiger의 세 번째 임무 교대를 진행하고 있습니다.

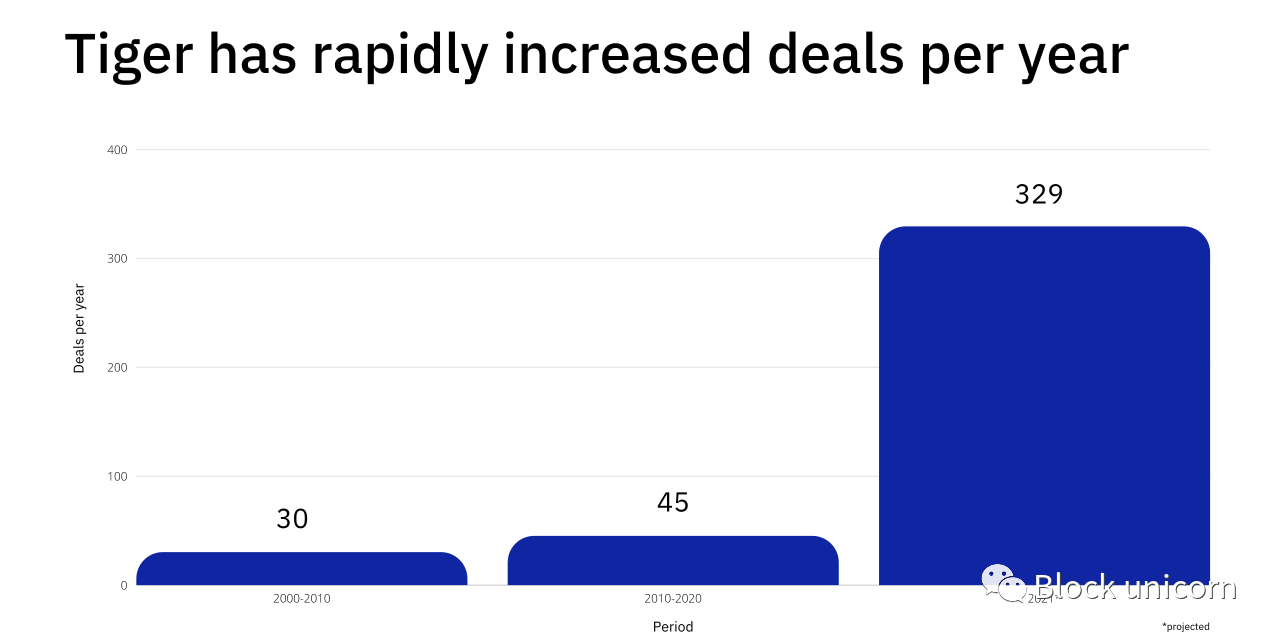

초기 민간 시장에서 대부분의 역사 동안 Tiger의 행동은 상대적으로 보수적이었습니다. 예를 들어, 2000년에서 2010년 사이에 회사는 연간 평균 3건인 30건의 벤처 자금 조달에만 참여했습니다. 데이터는 Crunchbase에서 가져오며 동일한 엔터티에 대한 2차 구매 및 여러 투자를 포함합니다.

그 후 10년 동안 Tiger는 배포를 가속화했습니다. 이벤트 자금 조달에 관련된 사람의 수가 449명으로 급증했습니다. 연간 약 45명입니다.

그 후 10년 동안 Tiger는 배포를 가속화했습니다. 이벤트 자금 조달에 관련된 사람의 수가 449명으로 급증했습니다. 연간 약 45명입니다.

이는 다소 느린 속도를 나타내지만 Tiger의 2021년은 상당히 무기력해 보입니다. 올해 지금까지 회사는 286 라운드에 투자했습니다. 현재 속도라면 연말까지 300개를 무난히 클리어할 전망이다.

크런치베이스 데이터

그래서 무엇이 바뀌었습니까? 첫 10년 동안 Tiger의 100배 성장과 다음 10년 동안 6.6배 성장을 어떻게 설명할 수 있습니까?

펀드의 조정은 덜 일화적이고 더 체계적으로 보입니다. 어느 정도는 인사 변경과도 관련이 있을 수 있습니다.

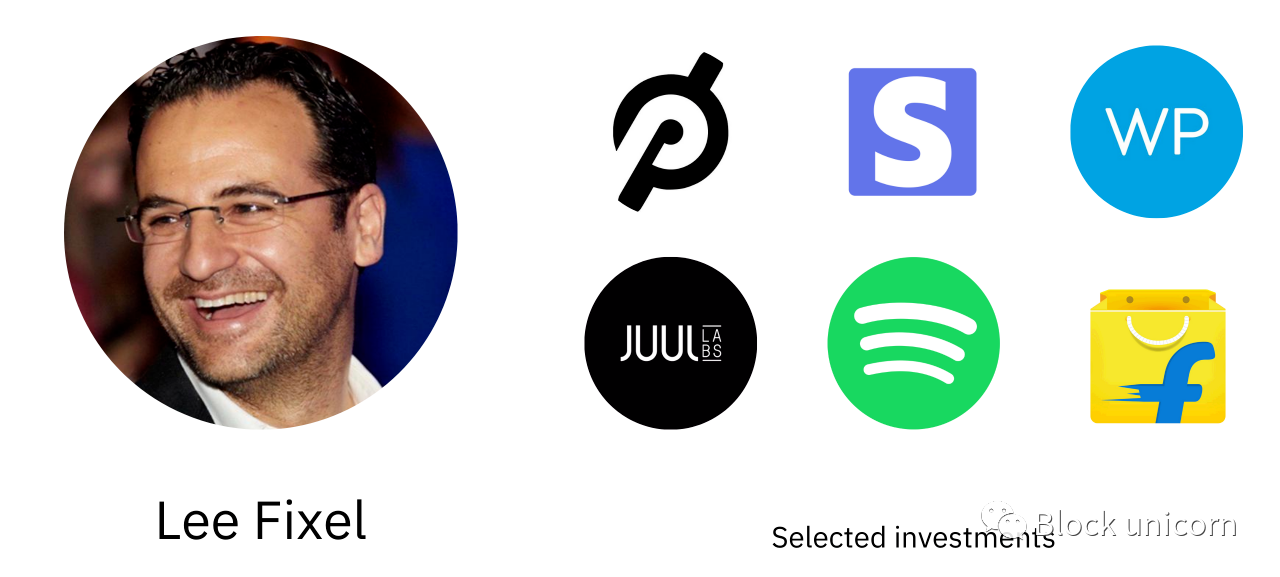

Lee Fixel은 2006년 세인트루이스에 있는 워싱턴 대학교에서 경제학을 전공한 청년으로 Tiger에 합류했습니다. 13년 동안 그는 Midas Touch에 8번 이름을 올리며 거의 전설적인 벤처 자본가의 지위를 달성했습니다.

Shleifer 팀의 일원인 Fixel은 Peloton, Stripe, Spotify, Warby Parker 및 Juul을 지원합니다. 그는 또한 Flipkart, Ola, Myntra, Quikr 등을 후원하면서 인도 시장에서 특히 눈부신 명성을 쌓았습니다.

Flipkart의 CEO는 Tiger Investor가 생태계에 미치는 영향에 대해 언급하면서 그를 "혼자서 인도 스타트업 현장을 세계 지도로 끌어올린 선구자"라고 설명했습니다.

Fixel은 빠르게 움직였지만 투자에 대해 보다 비밀스럽고 절제된 접근 방식을 선호하는 것 같습니다. 선도적인 벤처 펀드의 한 매니저는 Fixel의 접근 방식을 "음모하고 외과적"이라고 설명했습니다.

2019년 Fixel의 출발은 접근 방식의 변화와 일치하는 것으로 보입니다. 은밀하고 선택적으로 공격하는 대신 Tiger는 시장에서 자리를 개척하기 시작했습니다.

위에서 언급한 매니저는 Fixel이 떠날 때 Tiger가 소프트웨어 회사에 관심이 있었다는 말을 들은 것을 회상합니다. 그는 견실한 사업이었지만 뚜렷한 성과를 거두지는 못했다는 사실에 놀랐습니다. 그가 다른 투자자에게 Tiger가 회사에 대해 어떻게 생각하는지 물었을 때, 그의 동료들은 Tiger가 그들에게 "소프트웨어 명제"가 있고 "소프트웨어 자산 클래스의 가치가 잘못 책정되었다"고 믿었다고 대답했습니다.

이 문장은 매우 산문적이지만 매우 유익합니다. 벤처 캐피탈 생태계는 오랫동안 소프트웨어의 잠재력을 보고 업계의 잠재력을 외부에 제시했지만 Tiger는 이러한 투자자들에게 효과적으로 말했습니다. 귀하의 아이디어는 여전히 너무 작습니다. 우리는 당신이 깨닫는 것보다 일찍 왔으며 승자는 우리가 현재 생각하는 것보다 훨씬 더 많을 것입니다.

이것이 Tiger의 최신 업데이트의 가장 근본적인 이유인 것 같습니다. 기술 부문에 대한 강세에도 불구하고 Coleman과 Shleifer는 예측에 따라 상향 조정된 것으로 보입니다. 특히 Tiger의 관리 자산(AUM) 규모를 고려할 때 이러한 수정이 가격 상승과 활동 증가로 이어지는 것은 자연스러운 일입니다.

앞에서 언급했듯이 Tiger는 연간 30건에서 300건의 거래로 성장했습니다. 불가피하게 이러한 전환이 발생하면 상대적인 품질 기준이 낮아져야 합니다. 내가 이야기를 나눈 VC 매니저들은 Tiger가 상위 2%의 기술 회사에 투자하던 것에서 상위 10%로 올라간 것 같다고 말했습니다.

이것은 Tiger가 무엇을 하고 있는지 설명하지만 펀드가 어떻게 하고 있는지는 알려주지 않습니다. 수백억 달러를 관리하고 있는데도 어떻게 200명으로 구성된 팀이 거의 매일 회사에 투자할 수 있습니까?

Tiger의 플레이북을 파헤칠 시간입니다.

첫 번째 레벨 제목

스크립트

구성 요소로 나눌 때 벤처 캐피탈은 쉬운 게임입니다. 기금에는 네 가지 주요 책임이 있습니다.

1. 구매 거래. 거래 내역이 보이지 않으면 투자할 수 없습니다. 자본을 효율적으로 배치하려면 기회를 유치할 방법을 찾아야 합니다. 이들은 기업가 또는 다른 투자자로부터 직접 올 수 있습니다.

2. 비즈니스를 평가합니다. 모든 투자자, 심지어 Tiger도 투자할 수 있는 것보다 더 많은 거래를 봅니다. 정보에 입각한 선택을 하려면 실사를 수행하고 비즈니스의 잠재력을 평가해야 합니다.

3. 거래를 성사시키십시오. 최고의 신생 기업은 종종 여러 자본 파트너 중에서 선택할 수 있습니다. 투자를 하려면 자신의 가치를 증명하고 경쟁자보다 더 높은 가격을 제시해야 합니다.

4. 회사를 지원합니다. 투자가 끝나면 포트폴리오를 돕기 위해 작업을 시작할 수 있습니다. 귀하의 목표는 회사의 성공 가능성을 높이고 확고한 평판을 구축하는 것입니다.

(5번째 출구 투자가 있다고 주장할 수 있습니다. 일부 VC는 중매인 또는 SPAC로서 여기에 적극적일 수 있지만 대부분은 그렇지 않습니다. 이 주제는 "후원"이라는 개념에도 매우 적합합니다. ")

일반적인 통념은 훌륭한 VC가 되려면 모든 분야에서 뛰어나야 하고 하나 이상을 잘해야 한다는 것입니다.

예를 들어 Benchmark는 2단계에서 잘 수행하여 평판을 얻었습니다. 의심 할 여지없이 각 작업에서 탁월했지만 승자를 결정하는 데는 다른 누구보다 뛰어난 평가자로 알려졌습니다.

Andreessen Horowitz(A16z)와 비교해보세요. 또한, 이 스택에 재능이 있는 동안 a16z의 상승은 회사의 지배(위의 책임 #4)에서 비롯되었습니다. 펀드 설립자 Marc Andreessen과 Ben Horowitz는 마케팅, 제품, 재무 및 설립자가 지원하는 거의 모든 것에 도움을 줄 수 있는 포트폴리오 서비스 팀을 구성하기 위해 더 낮은 급여를 기꺼이 받아들였습니다.

물론 모든 작업은 다른 작업과 연결되어 있지만 특별하게 간주되는 특정 항목에서 눈에 띄는 데 도움이 됩니다.

다른 자금이 더 나은 출처, 평가자 또는 지지자일 수 있지만 자유투 라인 위로 공을 가져오는 데 있어서 Shleifer와 그의 팀만큼 열심히 일하고 싶어하는 사람은 없습니다.

여기에서 Tiger의 고유한 기술 세트는 좋은 스프린트로 귀결되지 않습니다. VC 프로세스의 각 단계에서 일을 다르게 수행하는 자금의 산물입니다. 승리할 수 있는 능력은 명확한 임무에서 시작됩니다.

첫 번째 레벨 제목

임무: 기준을 낮추십시오

설명된 네 가지 주요 기능의 일부는 아니지만 Tiger의 임무부터 시작해야 합니다. 이 펀드의 전략은 전통적인 벤처 펀드와 근본적으로 다른 수익 프로필을 추구하기 때문에 효과가 있습니다.

위에서 언급했듯이 Tiger의 현재 관행은 기술 스타트업의 상위 10분의 1에 투자하는 것입니다. 기술 부문이 계속 성장하고 펀드가 합리적으로 잘 선택된다면 Tiger의 수익은 강할 것입니다.

전통적인 VC는 일반적으로 투자에 대해 30%의 내부 수익률(IRR)을 원하지만 Tiger는 20%에 가까운 것을 원할 수 있습니다. 100억 달러 규모의 사모펀드 출범을 앞두고 있는 Tiger XV의 투자 설명서는 해당 펀드가 그 기준점을 상회하는 성과를 거두었음을 보여줍니다. 14개 민간 기업의 내부 수익률은 34%, 즉 수수료를 제외한 순수익률은 27%였습니다.

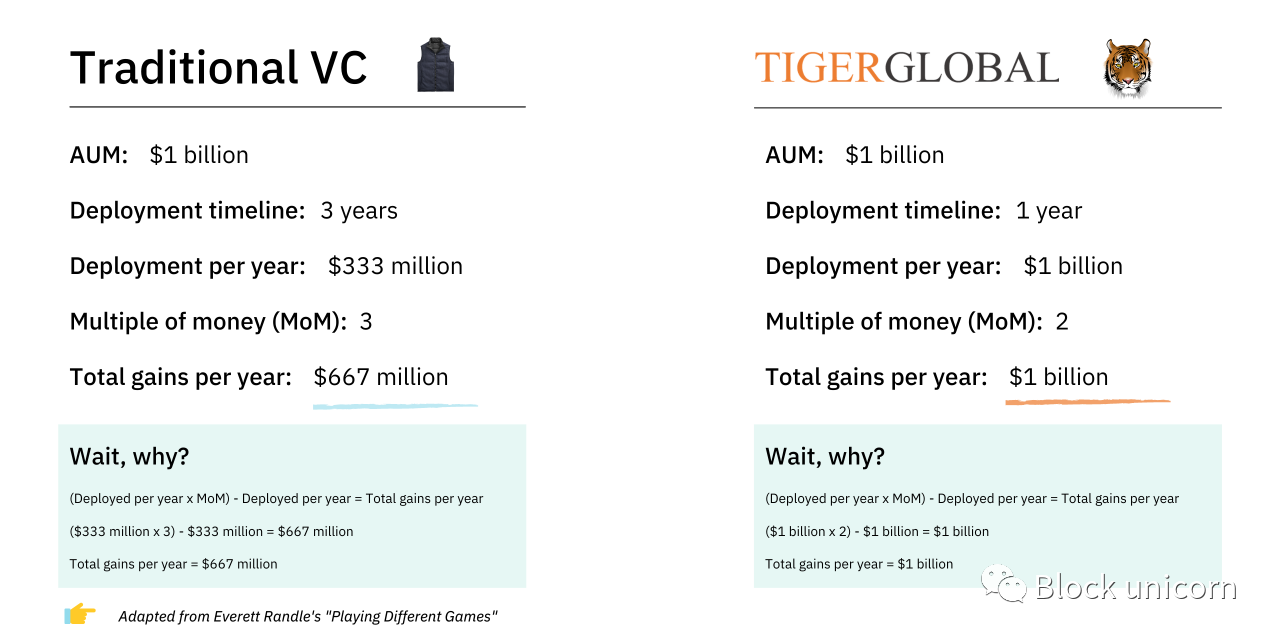

Everett Randall은 그의 저서 "Playing Different Games"에서 접근 방식의 차이점을 다음과 같이 설명합니다.

일반 기금: 앞으로 3년 정도에 걸쳐 모금한 이 기금을 사용할 것입니다. 왜냐하면 그것이 기금이 해야 할 일이고 그것이 제가 제 LP들에게 우리가 할 것이라고 말하는 일이기 때문입니다. 이 3년 동안 나는 내가 할 수 있는 최선의 거래를 하고 MoM(여러 돈)/IRR을 극대화하도록 노력할 것입니다.

Tiger: 18% IRR 기준 비율로 최대한 많은 자본을 투입하겠습니다.

기본적으로 전통적인 벤처 자본가는 특정 기간 내에 최고의 수익을 원합니다. 한편 Tiger는 합리적인 IRR로 최대한 많은 돈을 투자하려고 합니다.

다른 VC 회사가 더 높은 IRR을 얻을 수 있는 기회를 제공한다면 유한 파트너(LP)가 Tiger에 투자하기를 원하는 이유는 무엇입니까?

다시 말하지만 Randall의 작업은 여기에서 탁월합니다. 그는 전통적인 VC와 Tiger가 각각 10억 달러의 자금을 받는 시나리오를 설명했습니다. 3년 동안 기존 VC를 배포하고 3배의 수익 또는 전월 대비 수익(MoM)을 생성합니다. Tiger는 1년 넘게 배포했으며 전월 대비 2배의 수익을 올렸습니다.

The Valley of Dunning-Kreuger

Randle에서 채택한 순이익 측면에서 의미하는 바는 다음과 같습니다.

이미지 설명

전통적인 VC는 매월 더 커질 수 있지만 Tiger는 매년 더 많은 현금을 뱉어냅니다. 이는 대규모 LP에게 특히 유익합니다. 계속해서 재투자할 수 있고 더 많은 자본을 운용할 수 있기 때문에 대규모 기부금과 국부를 생각해 보십시오.

예를 들어, 당신이 듀크 재단의 수장이라고 가정해 봅시다. 더 높은 수익을 얻으려면 전통적인 벤처 펀드에 10억 달러를 투자해야 합니다. 3년 넘게 배치되었기 때문에 벤처 캐피털에 연간 3억 3,300만 달러를 투자하고 있습니다.

이제 Tiger에 10억 달러를 투자하면 12개월 안에 배포됩니다. Tiger는 계속 투자하기를 원하기 때문에 내년과 내후년에 10억 달러를 추가로 투입할 수 있는 기회가 있다는 의미입니다.

지금부터 10년 후에는 전통적인 펀드를 사용하면 위험한 자산 클래스에 33억 달러만 할당할 수 있을 것입니다. 반면 Tiger는 100억 달러를 할당할 수 있습니다.

실제 숫자는 그것보다 더 미쳤습니다. 앞서 언급한 안내서에는 Tiger가 12-18개월 내에 XV 펀드의 전체 100억 달러를 투입할 계획이라고 명시되어 있습니다.

이제 합리적으로 말하면 전통적인 벤처 펀드에 더 많은 돈을 투자하지 않는 이유는 무엇입니까?

일반적으로 대답은 그렇게 할 수 없다는 것입니다. 벤처 펀드가 성장했지만 조달, 실사 및 지원(나중에 논의됨)을 처리하는 방식은 그들이 일할 수 있는 금액에 상한선이 있음을 의미합니다.

신흥 관리자는 제한된 파트너 기반을 구축하는 데 어려움을 겪을 수 있지만 기존 회사는 많은 기관을 거절하거나 수용할 수 있는 자본의 양을 대폭 줄여야 했습니다.

Tiger에 대한 토론에서 한 투자자는 잠재적인 LP, 특히 국부 펀드가 자신의 회사에 자주 접근하는 방법을 설명했습니다. 그들의 규모 때문에 이 정당들은 수억 명의 사람들을 일하게 하기를 희망합니다. 추상적으로 호소하면서 매니저는 이것이 불가능하다고 지적했습니다. 펀드는 운영을 위해 그렇게 많은 추가 자본을 효율적으로 투입할 수 없으며 그렇게 하면 LP 기반의 구성이 왜곡될 것입니다.

이것이 바로 Tiger가 서비스를 제공할 수 있는 고객 유형입니다. 기술직에 2억 달러를 투자하고 싶습니까? 괜찮아요.

Tiger는 2021년 8월까지 모금된 100억 달러를 제외하고 총 830억 달러의 AUM을 보유하고 있습니다. 1000억 달러에 근접할 가능성이 높습니다. Sequoia 수준의 수익을 얻지 못할 수도 있지만 현금을 채권이나 국채에 넣는 것보다 더 큰 이점이 있습니다.

펀드의 제한된 파트너 전체 목록을 찾는 것은 거의 항상 불가능하지만 우리는 Tiger의 기본 사항을 이해할 수 있습니다. 자선 단체, 대학 기부금 및 은퇴 자금이 포함된 목록과 정확히 일치합니다.

이 LP 베이스는 매우 안정적입니다. 투자설명서에 따르면 외부 자금의 85%는 타이거와 5년 이상 함께 일한 투자자들로부터 나온다. Tiger의 마지막 펀드에서 89%는 기존 유한 파트너로부터 나왔습니다.

이러한 견고함은 Tiger의 가장 큰 LP가 자체 직원이라는 사실에 의해 더욱 강화됩니다. 이것은 Tiger가 게임에서 실제 스킨을 가지고 있다는 것을 의미할 뿐만 아니라 그것의 돈의 상당 부분이 펀드의 전략을 선험적으로 구매한 사람들로부터 나온다는 것을 의미합니다.

첫 번째 레벨 제목

소싱: 구매 리드

다른 유명 펀드와 마찬가지로 Tiger는 막대한 수요로 인해 이익을 얻었습니다. 내가 인터뷰한 한 창업자는 시드 라운드에서 어떻게 호랑이를 표적으로 삼았는지에 대해 설명하면서, 노련한 창업자들에게 매력적인 조합인 호랑이의 자금력과 손을 대지 않는 접근 방식에 대해 배웠습니다.

평판 중심의 인바운드 외에도 Tiger는 소싱을 강화하기 위해 두 가지 구체적인 조치를 취했습니다.

다른 자금을 시드하십시오.

컨설턴트를 고용하십시오.

더 많은 거래를 확보하기 위해 Tiger는 시드 펀딩을 활용했습니다. Shleifer의 팀은 일반적으로 신흥 초기 단계 펀드에 약 2,500만 달러를 투자하려고 한다고 이 관행에 익숙한 투자자가 설명했습니다. 여기서 목표는 새로운 관리자와 함께 최대 LP가 되고 Tiger에게 포트폴리오 회사의 향후 자금 조달 라운드에 대한 가시성을 제공하는 것입니다.

제가 이야기를 나눈 소식통은 Tiger가 본질적으로 이러한 관리자들에게 "A 시리즈를 가져오는 데 우리가 유일한 파트너가 될 수 있는 방법은 무엇입니까?"라고 묻고 있다고 말했습니다.

돈 외에도 Tiger는 개인 제트기 여행과 가장 인기 있는 스포츠 경기에 대한 호화로운 티켓을 제공하여 관리자를 유혹할 수 있는 많은 특전을 가지고 있습니다.

이 전략이 몇 번이나 실행되었는지는 불분명하지만 Tiger의 규모를 감안할 때 이 펀드는 확실히 합리적인 규모로 전략을 시행할 수 있는 영향력과 자금을 보유하고 있습니다.

Tiger의 친근함은 시리즈 A 펀드로 확장됩니다. 해당 단계 이후의 한 투자자는 Tiger가 투자 제안을 하지 않았지만 한 파트너가 향후 라운드에서 전체 포트폴리오를 강화할 수 있기를 희망한다고 말했습니다.

예상할 수 있듯이 Tiger는 성장 단계에 있는 동료들과 관계를 구축하는 데 별로 관심이 없는 것 같습니다. 결국 이들은 핫 라운드에서 배포를 극대화하려는 경쟁자입니다. 저명한 펀드의 한 매니저는 Shriver의 가장 저명한 부관 중 한 명인 John Curtius에 대해 "John은 나와 관계를 구축하기 위해 노력하지 않았습니다... Tiger의 어느 누구도 하지 않았습니다."라고 말했습니다.

시드 펀딩 외에도 Tiger는 연구 및 봉사 활동을 통해 기회를 식별합니다. 다른 펀드는 분석가와 동료에 의존하여 내부적으로 이를 수행하지만 Tiger는 다른 접근 방식을 취합니다.

나중에 논의하겠지만 Tiger 모델의 대부분은 컨설턴트의 작업에 의존합니다. 타이거는 베인의 가장 큰 고객이지만 이 펀드는 언스트앤영(Ernst & Young) 등의 작업에도 의존하고 있습니다.

이러한 컨설팅 샵의 임무는 특정 시장을 조사하고 잠재 고객을 찾는 것입니다. 우수한 패턴 매칭에 대한 Tiger의 역사는 여기에서 중요한 역할을 합니다. Shleifer의 팀이 한 분야와 접근 방식에 대한 믿음을 발전시키면 그들은 여러 지역에 걸쳐 여러 플레이어에게 투자합니다.

예를 들어 Tiger의 내기를 보면 식료품 배달이 우선 순위 중 하나라는 것이 분명합니다. 이 펀드는 Getir, Jokr, Nuro, Favo, Grofers, Wolt 및 Telio를 포함한 스택 전반의 비즈니스를 지원합니다.

또 다른 명백한 관심 분야는 전통적인 주식과 암호 화폐에 대한 "투자의 민주화"입니다. Tiger's는 Groww, FTX, Public, CoinSwitch, Coinbase, Falcon X 및 Robinhood에 투자했습니다.

포트폴리오에서 다른 주제를 쉽게 끌어낼 수 있습니다. 디지털 비즈니스 뱅킹, 레스토랑 기술 및 SMB 운영이 모두 두드러집니다. 이러한 초점 영역이 약간 단조롭고 일반적으로 들린다면 그게 요점입니다. USV(Union Square Ventures)와 같은 회사는 항상 세심하게 심사숙고한 세부 논문을 정의하고 실행하는 데 있어 외과적이지만 Tiger는 기꺼이 "기술 = 우수"라고 말하고 함께 작업합니다. 그것이 작동한다는 사실은 거시적 환경에 대한 Tiger의 이해를 입증하고 아마도 이러한 시기에 위험을 감수할 수 있음을 시사합니다.

첫 번째 레벨 제목

평가: "클라우드" 실사

Tiger의 컨설턴트 활용은 회사를 평가할 때 절정에 달했습니다. Tiger의 접근 방식을 간단히 검토해 보겠습니다.

그것은 자산 등급으로서 민간 기술에 베팅합니다.

이 시장에 매년 100억 달러를 투입할 것입니다.

시드에서 사전 IPO(및 그 이후)까지 모든 단계에 참여합니다.

다른 펀드는 어떻게 하나요? 매우 복잡하고 빠르게 변화하는 산업에서 수십 개의 복잡하고 끊임없이 변화하는 지역에 있는 회사를 어떻게 현실적으로 평가합니까?

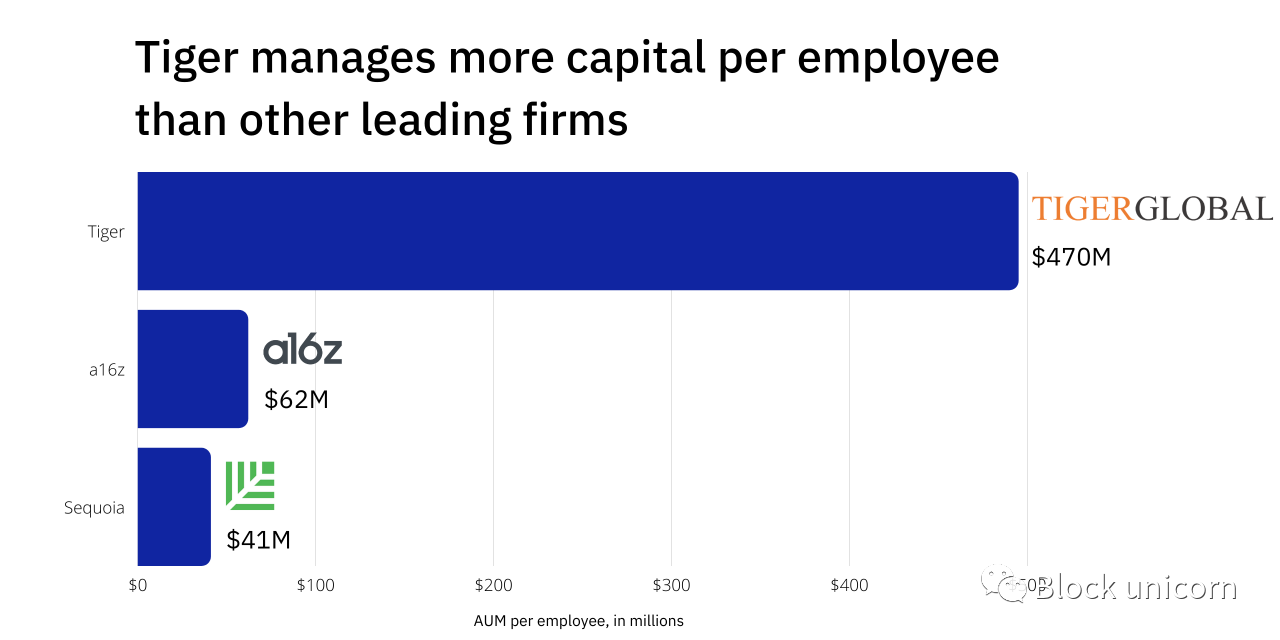

이 전략에 어떻게 인력을 배치합니까? 운영하려면 몇 명이 필요합니까? 타이거스의 숫자만 본다면 대략 200명 정도라고 추측할 수 있습니다. LinkedIn은 펀드에 188명의 직원이 있고 930억 달러를 효과적으로 관리한다고 알려줍니다. 이는 직원당 자산으로 거의 5억 달러에 해당합니다. 다른 선도적인 벤처 펀드는 이러한 효율성에 근접할 수 없습니다.

이미지 설명

LinkedIn 데이터, 모금 메시지

한 투자자가 설명했듯이 "[Tiger]는 가장 레버리지가 높은 비즈니스 모델입니다." 그래서 비결은 무엇입니까? 모든 Tiger 투자자는 Sequoia 또는 A16z의 투자자보다 더 마술적이고 빠릅니까? 아니, 당연하지.

차이점은 전통적인 펀드는 실사를 사내에서 수행하는 반면 Tiger는 아웃소싱한다는 것입니다. 보도에 따르면 이 펀드는 베인의 서비스에 연간 수억 달러를 지출하고 있으며, 그 중 대부분은 회사 가치 평가에 사용됩니다. Tiger의 연간 운용 수수료 수입이 15억 달러에서 20억 달러 사이임을 감안할 때 이 펀드는 확실히 감당할 수 있습니다.

이 접근 방식에는 다른 이점이 있습니다. 특히 Tiger는 AWS를 통해 새 서버를 가동하는 스타트업과 달리 필요에 따라 새로운 적용 범위를 추가할 수 있습니다. Shleifer가 갑자기 파키스탄 음식 배달 시장의 신생 기업에 자금을 지원하기로 결정했다고 가정해 보겠습니다. 그는 전용 현지 사무소를 설립하거나 업계 전문가를 고용할 필요가 없습니다. Bain 직원에게 전화를 걸면 됩니다. 전 세계에 지사를 두고 다양한 인재를 보유하고 있는 이 컨설팅 회사는 하룻밤 사이에 팀에 직원을 배치할 수 있습니다.공격적인 거래를 할 때도 마찬가지입니다. 타이거가 이집트에서 머천트 뱅킹 스타트업을 찾고 있다면 엄격한 조사와 백채널을 통해 투자자를 투입할 필요가 없으며 베인이 수십 번 수행하고 결과를 보고하도록 할 수 있습니다.

Tiger는 고정 비용(직원 급여)을 가변 비용(필요에 따라 컨설팅)으로 효과적으로 전환합니다.

벤처 투자가들은 이러한 접근 방식이 실행되는 것을 목격했습니다. 한 매니저는 타이거 투자자가 컨설팅 회사에서 만든 것으로 보이는 수백 페이지의 고객 통화를 가지고 포트폴리오 회사에 어떻게 나타났는지 회상했습니다. 놀랍게도 Tiger는 회사가 자금을 조달하기 전에 이 모든 연구 비용을 지불했습니다. 이 선제적 접근 방식은 Tiger를 벤처 캐피털의 승리 기계로 만드는 요소의 일부입니다.

첫 번째 레벨 제목

승리: 더 빠르게 행동하고 더 많이 지불

타이거의 천재 영역은 기회를 포착하는 것과 텀 시트에 동의하는 것 사이의 공간입니다. 이것은 경쟁에서 번창하고 승리하기 위해 필요한 모든 것을 할 펀드입니다.

Shleifer가 당기는 주요 레버는 가격입니다. Tiger는 거래를 성사시키기 위해 누구보다 더 많은 비용을 지불할 용의가 있습니다.

많이있다? 누구에게 물어보느냐에 따라 다릅니다. 내 소식통 중 일부는 Tiger의 프리미엄을 약 25-50%로 추정하는 반면, 다른 소식통은 펀드가 경쟁사에 배수로 지불할 용의가 있다고 말합니다.

한 투자자는 Tiger가 테이블 오퍼보다 25% 높은 평가를 제공하는 회사를 위해 여러 다른 Tier 1 펀드에 접근한 상황을 설명했습니다. 회사 CEO가 생각해봐야 한다고 말하자 Tiger는 프로세스를 종료하는 데 비용이 얼마나 들겠느냐고 반박했습니다. CEO가 1억 달러를 추가로 요구하자 Tiger는 즉시 동의했습니다. 거래는 그들의 것입니다.

한 소식통은 Tiger의 평가 방법론을 다음과 같이 요약했습니다.

이것은 Tiger가 자신의 거래에 대해 초과 지불했음을 의미합니까? 아마도 이것도 가능하지만 벤처 자본가들은 지난 수십 년 동안 민간 기술 회사를 단순히 과소 평가했습니다. 두 경우 모두 문제가 되지 않을 것입니다. Tiger의 차등 수익 프로필은 우승자에게 비용을 지불할 여유가 있음을 의미합니다.

이와 관련하여 기업가들은 Tiger가 시간이 지남에 따라 회사에 더 많은 인력을 계속 배치할 것임을 알고 있습니다. 한 기업가는 펀드에서 더 많은 돈을 요구하는 것이 거의 "책임"이라고 말했습니다. 그가 그들과 함께 일하도록 팔려간 이유 중 하나는 종종 어려운 상황에서 타이거가 라운드마다 비즈니스 라운드를 고수하는 것을 보았기 때문입니다. "나는 기복에 따라 라운드마다 참여의 일관성을 [ed] 보았다"고 그는 말했다.

호랑이는 깊은 주머니 밖에 있는 화살통에 다른 화살을 가지고 있습니다. 아마도 가장 큰 것은 대부분의 회사가 소개 전화를 예약하는 시간 내에 결정을 내리려는 의지입니다. 내가 이야기를 나눈 기업가들은 Tiger의 프로세스가 며칠 만에 마감된 반면 다른 VC는 결정을 내리는 데 몇 주가 걸렸다고 설명했습니다.

나중에 Tiger로부터 펀딩을 받은 한 창립자는 속도에 대해 언급하면서 펀드로 프로세스를 시작하면 며칠 만에 결정적인 결정을 받게 될 것이라고 말했습니다. "정말 즐거웠어요." 그가 덧붙였다.

빠르게 움직이는 데 중점을 둔 기업가를 위한 신의 선물입니다. 자금 조달에 몇 개월을 할당하는 대신 단순히 Tiger와 협력하여 프로세스를 단축하여 비즈니스 구축으로 돌아갈 수 있습니다.

다시 말하지만, Tiger는 모델 때문에 이 작업을 수행할 수 있습니다. 더 낮은 수익 임계값으로 더 자주 투자할 수 있으며 프로세스가 공식적으로 시작되기 전에 아웃소싱 조사를 받는 경우가 많습니다. 기업가는 Tiger의 팀과의 첫 번째 통화에서 그들이 "원하는 것이 무엇인지에 대해 매우 명확했다"고 말했습니다.

때때로 그 속도는 신기루가 될 수 있습니다. Tiger는 일반적으로 소액 수표에 대한 자금을 며칠 내에 송금하는 것을 기쁘게 생각하지만, 대규모 투자는 더 오랜 시간이 소요될 수 있습니다. Tiger는 신속하게 거래를 약속한 다음 추가 노력을 기반으로 투자함으로써 이 문제를 해결합니다. 이 지연에 대한 연구는 일반적으로 EY에서 수행합니다. 적어도 한 번은 Tiger가 구두 약속 후 거래에서 물러난 것으로 알려졌습니다.

Shleifer는 여기에서 주의해야 합니다. 거래를 깨는 것만큼 VC의 평판을 손상시키는 것은 없습니다. 호랑이의 최종 승리 무기는 문화적 무기인 침략입니다. 그 기원 때문에 Tiger는 벤처 캐피탈 회사보다 헤지 펀드처럼 느껴집니다. 극도의 허슬, 양적 유연성 및 치열한 경쟁을 기대하고 가치있게 여기는 곳입니다.

여전히 호전적이기는 하지만 벤처캐피털은 신사 복싱 시합의 에티켓을 가지고 있으며 헤지펀드의 세계는 벌거벗은 싸움입니다.

일부 창립자에게는 이러한 정신이 매력적입니다. 신생 기업을 운영하는 강도를 감안할 때 많은 기업가들은 Tiger의 무자비함을 유사하게 생각하는 것 같습니다. VC는 일반적으로 오전 10시에 출근하여 몇 번의 커피 회의를 한 후 이른 오후에 돌아다니며 호랑이는 투지와 체력이 필요한 곳으로 간주됩니다. 이것은 거래를 성사시키거나 실패한 경력을 되돌리기 위해 비행기에 뛰어드는 데 필요한 모든 것을 기꺼이 입찰하려는 팀에 의해 촉진됩니다.

Tigers가 우승한 이유 중 하나는 한 걸음 더 나아가려는 그들의 의지였습니다.

지원: 네트워크로

지난 10년 동안 벤처 캐피탈 시장은 포트폴리오 지원에 대한 약속으로 정의되는 a16z의 게임에 반응해 왔습니다.

따라잡기 위해 다른 펀드는 팀과 그들이 제공하는 서비스를 확장했습니다. 여기서 아이디어는 가장 "설립자 친화적"이고 "실무"이며 "부가가치" 회사가 됨으로써 가장 경쟁력 있는 거래를 성사시킬 수 있어야 한다는 것입니다.

이러한 문구가 인용을 필요로 한다는 사실은 대부분의 이러한 주장이 불러일으키는 회의론을 설명합니다. 일부 VC는 참여를 통해 회사의 궤적을 의미 있게 바꿀 수 있지만, 많은 VC는 Rolodex와 가끔 무의미한 전화 통화 이상을 제공하지 않습니다. 과잉 약속 및 미달 제공에 대한 이러한 인식 때문에 많은 기업가들은 이러한 약속에 회의적입니다.

타이거는 이 시대 정신을 이용하여 반대 방향으로 스윙했습니다. SuperNiceCapitalistHelper로서 진정성을 증명하려고 노력하는 대신 참여 부족을 명시적으로 광고합니다. Tiger Woods의 파트너는 또한 단축 다이얼의 첫 번째 번호나 팀의 이틀간의 외출을 위해 순환하는 사람이 되는 것을 원하지 않습니다. 그들은 때때로 귀하의 이사회에 참여하기를 원하지 않습니다. 그들은 돈입니다. 똑똑한 돈이지만 그럼에도 불구하고 돈입니다.

이 접근 방식은 제대로 실행되지 않으면 회사에 부정적인 영향을 미칠 수 있습니다. Tiger Partners의 이사회에서 일했던 한 투자자는 회의 중에 투자자가 "실제로 관심을 기울이지 않았습니다. 그가 왜 거기에 있었는지 모르겠습니다 ... 그는 단지 전화를보고 장난을 치고있었습니다. "라고 말했습니다.

이러한 유형의 행동은 창립자에게 혐오감을 줄 수 있지만, 신중하게 관리한다면 이러한 참여 부족은 매력적일 수 있습니다. 한 노련한 설립자는 Tiger의 눈에 거슬리지 않는 매력을 이렇게 설명합니다.

이제 Tiger가 투자 후 가치를 추가하지 않는다는 말이 아니라 지원을 위해 다른 사람에게 의존한다는 것입니다. 특전은 지출 포인트와 엘리트 네트워크에 대한 액세스의 형태로 제공됩니다.

Tiger 포트폴리오의 일부가 되면 무료 Bain 컨설팅 서비스를 받게 됩니다. 한 창업자는 농담으로 "호랑이 쿠폰"이라고 부르며 마음대로 사용할 수 있습니다.

또 다른 사람은 특히 회사의 다음 시장을 선택하는 것과 같은 중요한 결정에 있어서 그것이 그에게 얼마나 가치가 있는지 강조했습니다. "1,000만 달러의 결정입니다... 이 리소스 [Bain]에 액세스할 수 있다는 사실은... 미친 짓입니다."

덜 논의되지만 엘리트 채용 회사인 Heidrick & Struggles도 비슷한 방식을 취하고 있습니다. 차기 임원을 물색할 때 포트폴리오 회사는 무료로 회사를 물색할 수 있는 옵션이 있습니다.

마지막 보너스는 Tiger의 네트워크입니다. 대부분의 기존 펀드는 상당한 접근성을 제공하지만 Tiger's는 대부분의 벤처 캐피탈 회사와 매우 다릅니다. 특히 Shleifer의 팀은 관련 산업에 대한 깊은 전문 지식을 가진 공개 시장 투자자와 기업가를 연결할 수 있습니다.

이것은 매우 가치가 있을 수 있습니다. 내가 이야기를 나눈 한 창립자는 자신의 산업을 다루는 헤지 펀드 매니저들과 이야기하면서 많은 것을 배웠다고 말했습니다. 그는 자신의 시장에 대해 더 잘 이해하게 되었을 뿐만 아니라 후기 단계의 투자자들이 무엇을 찾고 있을지에 대한 통찰력도 얻었습니다.

매우 재정적으로 정통한 투자자들에 둘러싸여 있습니다. 공개 시장에서 귀하의 회사를 어떻게 보는지 잘 알 수 있습니다.

나는이 사람들에 대해 충분히 말할 수 없습니다. 남은 하루 동안 헤지펀드 투자자들과 함께 일하고 싶습니다.

호랑이는 일을 다르게 하는 것을 두려워하지 않습니다. 벤처 캐피탈의 모든 핵심 기능에서 펀드는 승률을 높이기 위해 특이한 선택을 합니다.

첫 번째 레벨 제목

이동 및 카운터 이동

Tiger의 전략에서 가장 흥미로운 부분 중 하나는 전통적인 벤처 펀드가 모방하기가 극히 어렵다는 것입니다. Tiger는 게임 속도를 높여 정밀도를 효과적으로 희생합니다. 더 많은 자금을 더 빨리 배치하기 위해 더 높은 오류율을 허용합니다.

Copy Tiger는 전통적인 벤처 펀드와 결별합니다. 그들이 더 빨리 움직이기를 선택하면 오류율이 증가하고 경쟁자보다 더 높은 가격을 제시하려고 하면 수익이 줄어듭니다. Tiger는 이러한 영향을 흡수하는 것을 목표로 합니다. 임무는 이 접근 방식을 지시하고 AUM의 크기는 이를 실현 가능하게 합니다. 그러나 전통적인 벤처 펀드는 다루기 힘든 경향이 있는 문화는 말할 것도 없고 정교하게 균형 잡힌 위험 및 수익 프로파일을 가지고 있습니다.

그럼에도 불구하고 좋은 경쟁자는 항상 새로운 전략을 적용할 방법을 찾을 수 있습니다. Tiger는 벤처 캐피탈 시장의 최종 게임은 아니지만, 기습 전략에 대한 논리적인 결론처럼 느껴지긴 합니다.

다른 이들은 Tiger가 벤처 캐피털 시장에서 기존 보수주의자와 빠르게 움직이는 반군 사이의 분열을 촉발했다고 주장합니다. 그의 기사에서 Randall은 Sequoia 및 Benchmark와 같은 "럭셔리 소매업체"가 Tiger와 같은 "저비용 공급업체"와 경쟁하는 세상으로 향하고 있다고 제안합니다.

필자와 이야기를 나눈 베테랑 VC는 유사한 추론을 내놓았는데, 일부 창업자는 전통적이고 실용적인 회사를 선호하는 반면 다른 창업자는 Tiger의 경쾌하고 자유방임적인 정신에 끌린다고 주장했습니다.

궁극적으로 창립자가 우리 둘[타이거와 개인 회사] 사이에서 결정을 내리면 우리 중 한 명이 잘못된 방에 있을 수 있습니다.브랜드와 명성은 항상 중요하지만, Tiger를 완전히 다른 무언가로 암시적으로 저가형으로 분류하는 것은 오판인 것 같습니다. 내가 이야기를 나눈 창립자 중 누구도 Tiger가 부정적인 브랜드 이름을 가지고 있다고 생각하지 않는 것 같았고 대신 회사와의 제휴를 자랑스러워하는 것 같았습니다. 다시 말하지만, 모든 사람들은 전통적 펀드에서 자금을 조달하는 것에 대해 내가 인터뷰한 많은 창업자들보다 훨씬 더 열정적이었습니다. Tiger는 명시적으로 개입하지 않았지만, 회사는 포트폴리오 설립자에게 의미 있고 유형적인 가치를 부여하는 동시에 유리한 평가를 제공하고 힘든 자금 조달 과정에서 면제하는 것으로 보입니다.

Tiger가 더 좋고 빠른 조건을 제안할 때 창업자들은 Tier 1 전통주의자들을 기다리나요?

때때로, 그러나 아마도 생각만큼 자주는 아닐 것입니다. 경쟁력 있는 거래를 성사시키려면 전통적인 기업은 의사 결정 프로세스의 속도를 높여야 하지만 근본적으로 오류율을 높이지는 못합니다. 또한 고유한 이점을 훨씬 더 가시적으로 만들어야 합니다. VC 사이트의 캐주얼 브라우징은 믿음, 도움, 생각 파트너, 보살핌, 사랑, 이해, 지원, 경외감, 영감 받기, 봉사, 미래 보기, 세상을 앞으로 나아가게 하는 것에 대한 칭찬의 바다에 빠져 있습니다. - 상투를 의미합니다. 그 약속이 어떻게 전달되었고 그 약속이 어떤 차이를 만들어 냈는지 실제로 밝혀낸 사람은 극소수에 불과합니다. 대체로 VC는 자신의 진정한 전문성을 입증하고 자금 조달 과정에서 이를 창업자에게 미치는 영향으로 전환하는 일을 더 잘해야 합니다.

선택은 바이너리가 아닐 수도 있습니다. 우리는 창업자들이 Tiger와 기존 회사를 모두 선택하는 것을 점점 더 많이 보게 될 것입니다. 여러면에서 이것은 두 세계의 최고입니다. Tiger의 구조적 이점은 거의 항상 더 빠르게 움직일 수 있기 때문에 창업자들은 이 펀드를 레버리지로 사용하여 전통적인 회사들이 나서서 대가를 지불하도록 할 수 있습니다. 회사는 "타이거 티켓" 및 펀드의 방대한 네트워크에 대한 액세스를 잠금 해제하는 동시에 그들이 가져올 수 있는 유형의 가치를 설명하고 입증한 전통적인 투자자들로부터 주목을 받았습니다.

물론 시장이 Tiger+1 디폴트로 전환되면 컴패니언 슬롯에 대한 경쟁이 심화되어 기존 펀드가 서로를 더 직접적으로 조작할 수 밖에 없습니다.

Tiger는 현재 시장을 지배할 수 있는 도구를 가지고 있지만 항상 실패의 위험이 있습니다. 현재로서는 회사의 명성이 견고해 보이지만 상황이 바뀔 수 있습니다. Tiger는 구두 계약을 피하거나 경쟁사에 공개적으로 투자하는 것에 대해 주의해야 합니다. 또한 공격적인 자본화 전략이 WeWork가 견뎌온 SoftBank와 같은 세간의 이목을 끄는 폭발로 이어지지 않도록 해야 합니다. 이 중 어느 것도 Tiger의 절제된 매력을 손상시킬 수 있습니다. 마찬가지로 Tiger의 손을 대지 않는 접근 방식이 좋지 않은 결과를 조장하고 신생 기업이 충분한 조언과 거버넌스를 얻지 못하면 설립자는 이에 분개할 수 있습니다. 일부 벤처 자본가들은 너무 많은 기업들이 감독과 전략 계획 없이 운영되고 있다고 주장하면서 이 전면에 경종을 울렸습니다.

물론 많은 사람들에게 이것은 동기를 부여하는 입장이며, 다른 것을 믿으면 인지 부조화로 이어집니다. 그렇다고 해서 토론이 가치가 없다는 의미는 아닙니다. 물론 다른 스타트업이 부실한 거버넌스로 어려움을 겪는 것처럼 거버넌스 부족으로 어려움을 겪는 스타트업도 있을 것입니다. Tiger는 첫 번째 종류의 실패로 대표되는 아이가 되지 않도록 해야 합니다.

Tiger에게 가장 큰 위험은 거시 경제입니다. 이제 펀드는 공공 시장 투자자들이 기술에 관심이 있다는 것을 알고 기꺼이 프리미엄을 지불합니다. 업계가 급격한 하락세를 보이면 Tiger는 포트폴리오가 크게 축소되는 것을 볼 수 있습니다. 광범위한 전략으로 인해 기존의 선택적 회사보다 더 많은 베팅을 잃을 가능성이 있습니다.

마찬가지로, 기술 겨울은 신생 기업의 수를 줄여 자금이 관리 중인 막대한 금액을 효과적으로 할당하기 어렵게 만들 수 있습니다.

물론 Tiger는 이러한 위험을 잘 알고 있을 것입니다. 과거를 보면 환경 변화에 적응할 준비가 된 것입니다.

Bobby Fischer는 "Blitz는 당신의 아이디어를 죽인다."라고 말한 적이 있습니다. Fischer에게 게임의 속도는 복잡하고 참신한 전략을 생성하는 능력을 방해합니다.

오늘날의 벤처 캐피탈 시장과 그 안에서 호랑이의 역할에 대해 같은 맥락에서 생각하고 싶은 유혹이 있습니다. 이제 그것은 스프레이 및 기도 사업이며 Tiger가 가장 큰 호스를 가지고 있다고 생각합니다.