CRV 및 YAM 사고로 인한 반성

원본 링크:

원본 링크:https://doseofdefi.substack.com/p/crv-yam-distribution-costs-and-games

지난주는 거친 한 주였습니다. 트위터와 텔레그램에 등장하는 DeFi 사용자 무리를 설명하기 위해 새로운 총체적 용어를 생각해 내야 할 수도 있습니다. YAM 및 CRV 토큰 출시로 수입 전쟁이 시작됨 많은 사용자가 진입 시간을 놓칠까 두려워 높은 GAS 수수료의 경우에도 YAM을 얻기 위해 Yam.Finance 및 Curve.fi로 많은 자산이 유입됨 그리고 CRV.

Farmers(여기서는 DeFi에 유동성을 제공하여 수입을 얻는 사람들을 말합니다)는 YAM과 CRV에서 수익을 얻으면 수확하여 새로운 토큰을 요구하는 투자자에게 판매할지 아니면 높은 가격을 피하기 위해 계속 농사를 지어야 할지 결정해야 합니다. 가스 요금.

보조 제목

금융 게임

금융 및 암호화폐 블로거인 JP Koning은 "대부분의 사람들은 비트코인에 투자하는 것이 아니라 비트코인을 가지고 노는 것"이라고 말했습니다. 하지만 지난주 활동 중 일부는 투자 활동으로 간주될 수 있습니다. 분명히 대부분의 사용자는 재미 있고 재미 있기 때문에 참여하며 이는 특히 YAM에 해당됩니다.

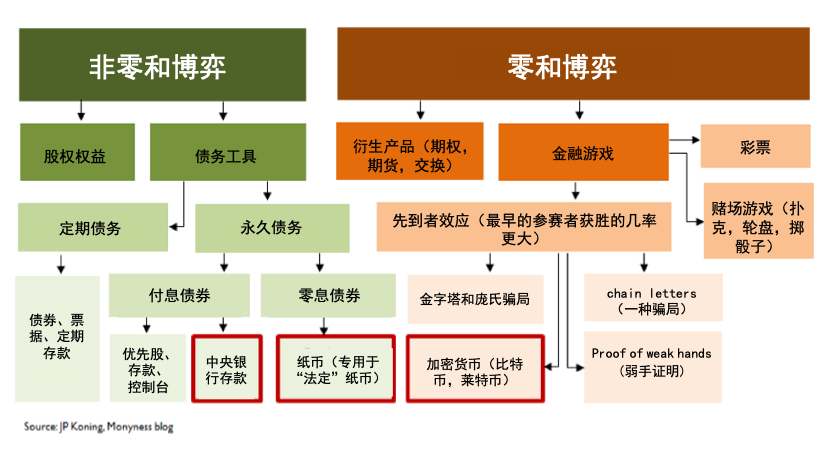

코닝은 비트코인과 기타 금융 자산을 제로섬 결과와 비제로섬 결과(윈-윈-기회)로 나누기 위해 다음 다이어그램[1]을 만들었습니다.

참고: [1]"Bitcoin as a Novel Financial Game":https://www.aier.org/article/bitcoin-as-a-novel-financial-game/

CRV 및 YAM은 아이콘의 여러 위치에 배치할 수 있습니다. 아마도 그들은 주식이나 부채 상품과 유사한 거버넌스에서 가치를 얻을 수 있지만, 이 토큰 제공 열풍에는 확실히 "선발자 효과" 요소가 있습니다. DeFi 사용자는 새로운 토큰의 높은 수익률을 얻기를 간절히 바라고 있으며, 다른 사람들도 이를 따라 작물을 재배하고 토큰의 가치를 평가하기를 바랍니다.

Koning은 비트코인을 게임에 비유했습니다. 지난주 YAM 열풍은 많은 사람들이 바라던 "혁명의 리허설"이 아니었기 때문입니다. 신기술이 종종 처음에는 농담처럼 보이지만 실제로는 전체 금융 시스템에 혁명을 일으킬 수 있다는 것은 사실입니다.

YAM 외에도 지난주에 출시된 Based.Money는 자신을 DeFi 게임으로 더욱 명확하게 포지셔닝하고 "DeFi 닭 게임" 및 "타락한 게임 이론"이라고 설명합니다. YAM과 마찬가지로 Ampleforth가 개척한 탄력적 공급 메커니즘을 사용합니다.

YAM, BASED 및 AMPL의 일일 리베이스 조정은 도박을 할 수 있는 훌륭한 기회이며 일부는 이를 "도파민 분비 기간"이라고 부르기도 합니다. 위험 회피형 토큰 보유자는 탄력적 공급 메커니즘을 통해 토큰을 보유할 수 있습니다. 토큰 공급이 변경되더라도 토큰은 네트워크에서 동일한 공유를 갖게 되며 토큰 보유자(플레이어)는 Rebase를 거래 기회로 활용할 수 있습니다.

보조 제목

분배 메커니즘

YAM과 비교할 때 CRV는 시장의 관심을 끌기 위해 게임화에 의존하지 않습니다. Curve는 StableCoin(스테이블 통화) 및 미러(미러 자산) 스왑 시장을 독점하고 있으며 중앙 집중식 솔루션보다 나은 제품을 제공합니다.

Compound와 마찬가지로 Curve에도 두 가지 목표가 있습니다.

Curve.fi 사용 권장

CRV 거버넌스 토큰 배포

TVL(Total Value Locked)을 10억 달러 이상으로 4배 이상 늘리고 주간 거래량을 5억 1,100만 달러로 두 배 이상(1위 Uniswap은 65% 증가한 16억 달러)으로 첫 번째 목표를 달성한 것으로 보입니다. Curve는 인센티브 메커니즘을 채택하지 않았으며 또 다른 유동성 채굴 프로젝트인 Balancer도 인센티브 메커니즘을 채택하지 않았으며 유동성을 0에서 유도해야 한다는 점은 주목할 가치가 있습니다.

두 번째 목표의 결론은 아직 나오지 않았습니다. Curve는 1년 이내에 전체 CRV 거버넌스 토큰의 5%(1억 5,150만 개)를 초기 사용자에게 점진적으로 분배할 것이며, Curve에서 유동성을 제공한 사용자는 유동성 공급 보상으로 CRV를 받게 됩니다.

CRV는 원래 Curve 사용자를 위한 것이었지만 최근 DeFi 붐은 다양한 암호화폐 커뮤니티의 관심을 끌었고 목요일 CRV를 출시한 지 한 시간도 안 되어 Poloniex, Binance 및 Huobi 모두 CRV 거래 지원을 발표했습니다. Curve는 또한 CRV/USDC 거래 쌍을 출시하기 위해 0x가 출시한 공식 분산 거래 플랫폼인 Matcha와 협력합니다.

물론 선채굴이 없기 때문에 기득권을 가지고 수확한 CRV만이 유통되는 공급량이며 한정된 공급과 높은 수요로 인해 CRV 가격이 급등하는 것은 놀라운 일이 아닙니다.

이는 수확한 CRV를 이더리움 시가의 두 배 이상에 판매할 수 있는 고래에게는 횡재입니다. 이로 인해 첫 주에 다소 암울한 가격이 책정되었습니다.

현재 가격이 4.35달러인 CRV 토큰의 희석 시가 총액은 144억 달러로 COMP, MKR, BAL, SNX 및 LEND를 합한 시가 총액의 두 배 이상입니다. 내년에 더 많은 CRV 출시로 판매 압력은 계속될 것입니다. 이는 CRV 보유자에게 스트레스가 될 수 있습니다.

CRV의 높은 가격/평가는 Curve 유동성 채굴의 목표 중 하나가 아니며, 더 많은 토큰이 잠금 해제되지 않는 한 더 높은 가격은 없을 것이라고 주장할 수 있습니다.

가장 중요한 질문은 Curve가 CRV 거버넌스 토큰 배포라는 두 번째 목표를 달성했는지 여부입니다. 이는 플랫폼의 충성도 높은 사용자에게 CRV를 보상하기 위한 것이지만, CRV의 높은 수요와 제한된 공급으로 인해 사용자는 수입을 얻기 위해 즉시 매도할 강력한 유인이 있습니다.

어느 정도 초기 Curve 슈퍼 사용자는 CRV 배포자 역할을 했지만, 그들의 동기는 토큰 보유자로서 Curve의 더 나은 거버넌스가 아니라 이익이었습니다.

참고: 커뮤니티의 팬들은 원본/번역된 인기 과학 기사를 제공하며 이는 Cortex의 공식 입장을 나타내지 않습니다.위의 견해는 공유만을 위한 것이므로 투자 조언으로 받아들이지 마십시오! ! !