一周千万、仮想通貨裁定業者の新たな米国株市場

- 核心見解:暗号資産業界は、永久契約の資金調達レート裁定戦略を米国株に適用し、「現物ロング+契約ショート」のヘッジ運用により、高額な資金調達レートを獲得して安定した「家賃収入」のような収益を生み出しており、これは暗号金融の革新が伝統的資産に浸透する初期の恩恵である。

- 重要な要素:

- 永久契約は資金調達レートメカニズムを通じて需給バランスを調整し、ロングが過剰な場合にはショート側に手数料を支払う必要があり、そのレートは年率数百%にも達する(例:サムスン電子がバイナンスで364%)。

- 大口投資家Cbbは、米国株を現物購入し、同時にHyperliquidで永久契約をショートするヘッジ戦略により、ここ数カ月で240万ドルの資金調達レートを獲得しており、株価の変動とは無関係である。

- Ethenaなどの機関投資家は、デルタニュートラル裁定戦略を米国株の永久契約に適用する計画であり、年間4000万~8000万ドルの安定収入を資金調達レートから得られると見積もっている。

- バイナンスは既に7000以上の米国株の現物および永久契約取引をサポートしており、Hyperliquidなどの分散型プラットフォームの建玉も増加を続け、市場基盤は拡大している。

- この裁定機会の初期の特典期間は、裁定資金の流入により狭まる可能性があり、ビットコインの永久契約の資金調達レートが年率18%から9%に圧縮された事例と同様である。

先物、オプション、CFD(差金決済取引)――これらの言葉は、どうしても専門的に聞こえてしまいます。

かつて多くの人は、デリバティブ(派生商品)こそ伝統的な金融市場で最も敷居の高い商品だと考えていました。しかし、これらの商品は暗号資産業界でもますます一般的になりつつあります。

最近の暗号コミュニティで話題になっているのは、米国株そのものだけでなく、次のような議論も少なくありません。「最近 Hyperliquid での裁定取引が気持ち良すぎて、もうリサーチする気になれない」「俺の目には funding rate しか映らない」といったものです。

これらの言葉も、数年前であればビットコインやイーサリアムの裁定機会についての話でした。しかし、米国株のオンチェーン化が新しいトレンドとなるにつれ、彼らが今注目する対象は、サムスン、エヌビディア、ゲームストップといった米国株に変わってきています。

今や米国株取引は、ほとんど考える必要がないものになりつつあります。半導体、エネルギー、光学といった人気セクターに目をつぶって資金を投じれば、大抵の口座は増えていきます。身の回りにも、一、二の銘柄を的中させて資産を倍にした人もいるでしょう。しかし、これらの賢い暗号資産従事者がお金を稼ぐ方法は、「株価が上がるかどうか」とは全く関係がありません。

ある一群の仮想通貨関係者が、暗号市場で培われた手法を使って、米国株で静かに新たな収益ビジネスを始めているのです。

決して期日が来ない契約

このロジックを理解するには、まず「無期限先物(パーペチュアル)」というものから説明する必要があります。無期限先物は、暗号市場で最も取引高の高い「もう一つの先物」であり、期日が来て決済されることも、手動でロールオーバーすることもなく、値上がり・値下がりに賭けたりレバレッジをかけたりするために特化しています。5ドルで50ドルのポジションを持つことができ、24時間いつでも売買可能で、深夜3時に突然注文を出そうとする者を止める者はいません。

しかし、無期限先物は誕生当初から一つの問題を抱えていました。「決して期日が来ない契約」の価格が、どうやって実際の株価に連動し、乖離しないようにするのか、という問題です。

暗号業界がこの無期限先物に対する解決策として導入したのが、「資金調達レート(ファンディングレート)」と呼ばれるメカニズムです。

資金調達レートとは、簡単に言えば人頭税のようなもので、ポジションが多い側が費用を支払う仕組みです。

例を挙げましょう。あなたがエヌビディアに強気で、米国株の取引開始を待たずに、無期限先物で5倍のロングポジションを建てたとします。

しかし問題は、同じことを考えている人が多すぎることにあります。ロング側に人が溢れかえり、ショート側にはほとんど誰もいません。両者のバランスを取るために、システムは「人数が少ない側がお金を受け取り、人数が多い側がお金を支払う」と定めています。その結果、あなたのようなロングポジション保有者は、数時間おきに自動的にショート側にいる人々に資金を移動させることになります。あなたと一緒にロングする人が多ければ多いほど、支払う額は増え、時には罰金を払っているように感じるほど高額になることもあります。

では、この「罰金」は一体どれほど高額になり得るのでしょうか。実際の数字を見れば明らかです。

Binance は世界最大の取引高を誇る暗号資産取引所であり、そこでのサムスン電子の無期限先物のロング資金調達レートは、年率換算で 364% にも上ります。これは、フルポジションでサムスンをロングし、一年間持ち続けた場合、この人頭税だけで元本の3倍以上を失うことを意味します。ノキアは年率 403%、BBX は 591% です。

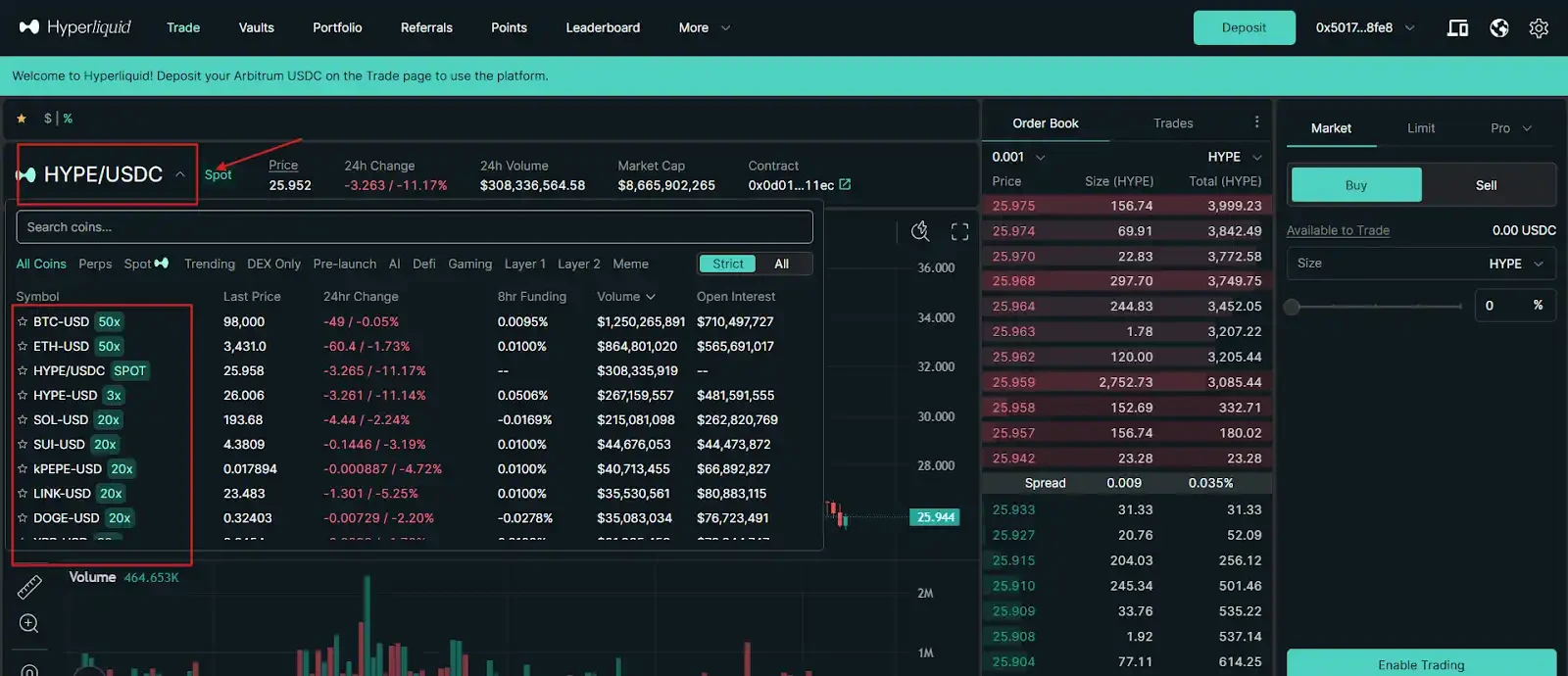

もう一つ、見逃せないプラットフォームが Hyperliquid です。Hyperliquid は現在、チェーン上での取引高が最大の分散型無期限先物取引プラットフォームであり、アカウント登録や KYC(本人確認)は不要で、誰でも直接ウォレットを接続して取引できます。暗号資産の世界で、無期限先物を最も中央集権型取引所の体験に近づけたプロダクトの一つと言えるでしょう。

Hyperliquid の取引画面

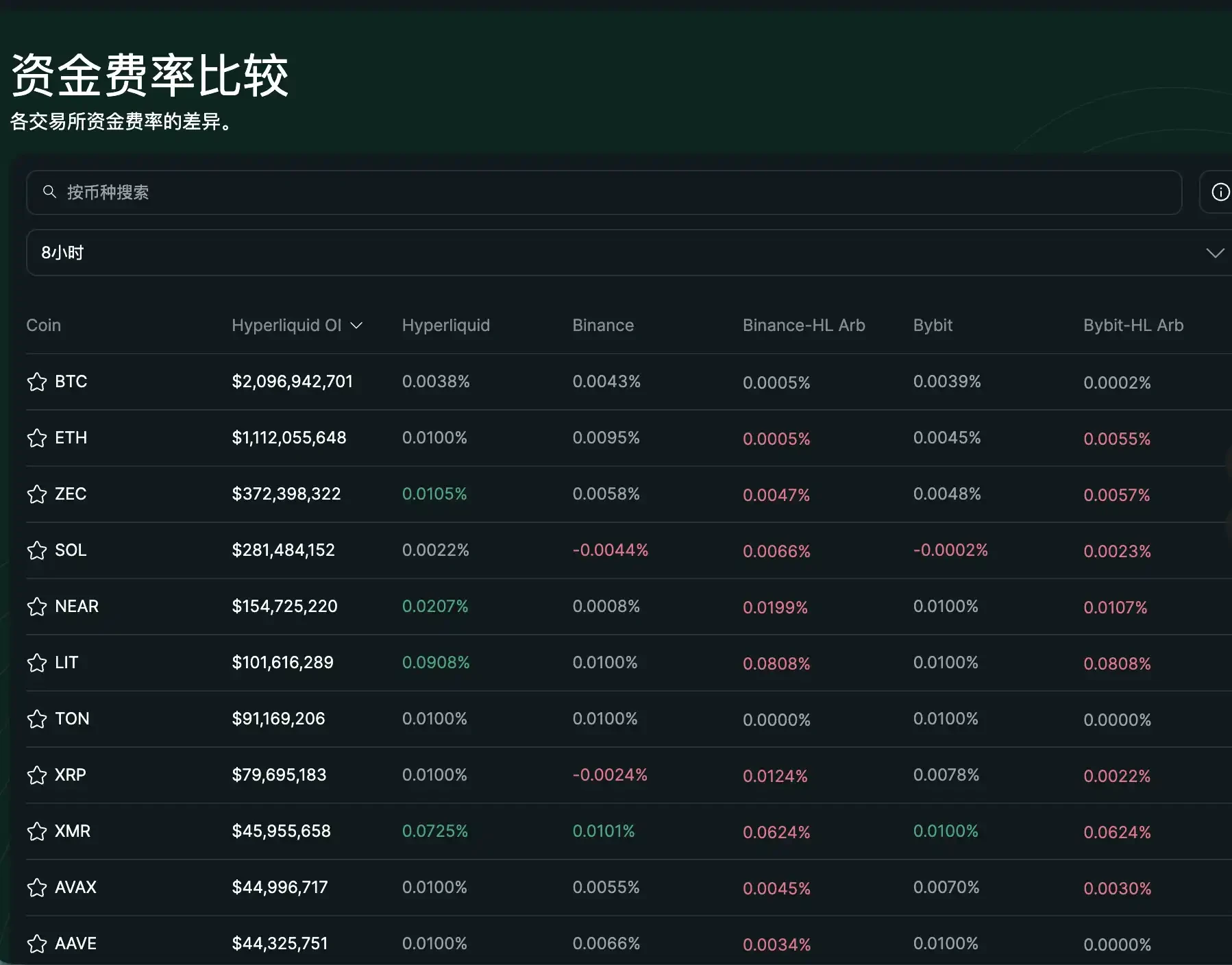

上の例では、デルが 281%、ゲームストップ(GME)が 227%、Zoom でさえ 287% です。オンライン会議サービスを提供する会社でさえ、これほど多くの人がレバレッジをかけて値上がりに賭けているのです。

このレートの面白い点は、市場のロング・ショートの熱狂度合いを示す明確なシグナルとなることです。

現在、市場にどれだけ熱狂的な参加者がいるか。どの銘柄が最近最も激しく追いかけられ、ロングの人が最も密集しているか、そのレートが最も高くなります。逆もまた真なりで、米国最大の製薬会社の一つであるイーライリリーのレートはマイナスであり、Binance と Hyperliquid の両取引所でマイナスとなっています。Binance でイーライリリーをロングすると、費用を支払う必要がないどころか、年率 65% を受け取ることができ、Hyperliquid では 103% を受け取れます。

これは、イーライリリーをショートする人が多すぎるため、システムがバランスを保つためにお金を払ってでもロングする人を雇わなければならないことを示しています。同じ銘柄でも、取引所によってレートは異なり、Apple は Binance では 0%、Hyperliquid では年率 −14% です。この差自体も裁定機会となります。この数字は偽ることができず、ある方向への勢いが強ければ強いほど、反対側に立つ人はより多くの収益を得られるのです。

これらの極端なレートは Hyperliquid などのプラットフォームでリアルタイムに確認でき、取引所間(例:Binance vs Hyperliquid のレート差)での裁定機会も生み出しています

米国株のオンチェーン化が生んだ新たなビジネス

Cbb(X:@Cbb0fe)は、暗号資産界隈で名を知られた大口投資家です。その最初の資金は暗号市場で稼ぎ、長年にわたりトークンの無期限先物の裁定取引を行ってきました。彼は初期に、Hyperliquid チェーン上で裁定取引ボットを運用し、500万ドルの利益を得た方法について公に投稿したこともあります。

そして彼は、この手法を米国株に移植した先駆者の一人でもあります。

Cbb の操作ロジックはシンプルです。一方で正規市場で実際の株式を購入し、もう一方で無期限先物で同量のショートポジションを建てます。株価が上昇すれば、現物で得た利益が先物の損失を補い、株価が下落すれば、先物の利益が現物の損失を補います。

両者をヘッジすることで、値動きは彼にとって全く無関係となり、彼が唯一気にするのは中間で発生する人頭税だけです。彼自身の話では、最近は資金調達レートを受け取るだけで、すでに240万ドルの利益を得ているとのことです。外では大勢の人々が熱狂的に米国株で金を掘り当てようとしている中、彼は金を掘る人々にシャベルを売っているのです。今や米国株の無期限先物が普及し、彼は暗号資産の世界で磨き上げたこの戦略を、Apple やサムスンといった銘柄にそのまま適用しています。

ここで疑問に思う方もいるかもしれません。なぜこのような機会が、よりにもよって暗号資産の世界に存在するのでしょうか。伝統的な金融では実現できないのでしょうか? 実際、伝統的な市場にも類似のものは存在します。貸株料や翌日物金利などで、信用取引でロングしたり、株を借りてショートしたりする際にはコストが発生します。しかし、そのコストは証券会社の懐に入るものであり、メカニズム全体が不透明で、市場全体のロング・ショート比率を知ることはできません。ましてや、その費用をカウンターパーティとして受け取ることは不可能です。証券会社がこのビジネスを独占しており、一般の人は支払う側に回るだけで、受け取る資格はありません。無期限先物はこのメカニズムを公開し、誰でもリアルタイムのレートを確認でき、誰でもその費用を受け取る側になることができるようにしたのです。これは暗号資産の世界が生み出した仕組みであり、今や米国株に適用されています。

この流れは、Cbb のような個人投資家だけでなく、機関投資家の間でも注目を集め始めています。

Ethena はイーサリアムエコシステム最大のステーブルコイン・プロジェクトの一つであり、準備金の一部をこのヘッジに充てることを検討しています。彼ら自身の試算では、これにより年間4000万~8000万ドルの収益が追加で見込めるといいます。

Ethena はデルタニュートラル・ヘッジ(現物ロング + 無期限先物ショート)を通じて資金調達レートを獲得しており、これが USDe の利回りの中心的なメカニズムとなっています。この戦略はすでにそのプロトコルメカニズムに組み込まれており、単なる投機ではなく、定量化可能な「家賃収入」的な収益源となっています。

機関投資家にとって、これはギャンブルではありません。資産配分に組み込める安定したキャッシュフローであり、その性質は家賃収入に近いものです。ただ、そのテナントは急いでレバレッジを使って米国株で稼ごうとする人々なのです。

では、問題はここです。サムスン 364%、BBX 591% といった天文学的な年率リターンは、永遠に続くのでしょうか? それとも、いずれ埋められてしまうのでしょうか?

ビットコインを例にとってみましょう。初期のビットコイン無期限先物の資金調達レートは長期で年率 18% 程度でしたが、後に現物ETFが上場し、ウォール街の裁定資金が流入すると、数ヶ月でレートは 9% にまで押し下げられ、半減しました。

米国株の無期限先物もおそらく同じ道をたどるでしょう。現在レートが高いのは、裁定取引を行う参加者がまだ少なく、板も薄いからです。

しかし現在、Binance は7000以上の銘柄の現物取引を上場しており、ニューヨーク証券取引所は24時間取引を推進し、米国の先物規制機関である CFTC も無期限先物にコンプライアンスの道筋をつける姿勢を見せ始めており、両サイドが中間地点に向かって進んでいます。現在、CFTC はすでにビットコイン無期限先物にコンプライアンスの道を開いており、Coinbase などのプラットフォームは模擬的な無期限先物商品を提供し、Hyperliquid の株式無期限先物の建玉(OI)は増加を続けています。裁定資金が流入すれば、ビットコインの初期に 18% から 9% へと圧縮された道筋が、米国株の無期限先物でも繰り返される可能性が高いでしょう。

したがって、現在のこの段階は、本質的には初期のボーナス期間であり、先に走り出した者が最も大きな利益を得ることができるのです。