万字拆解链上金库:八大赛道,谁在崛起谁在衰败?

原文作者:Castle Labs

原文编译:佳欢,ChainCatcher

此文摘自我们关于"金融金库化"的研究。

在此下载完整报告

金库分类

本报告的这一部分对金库格局进行了定量分析,以提供该领域及其演变的全面图景。我们按类别分析生态系统,追踪不同金库和策展人的 TVL 转移。

我们细分了策展人的集中度,并对主要资金流向提供展望,将定义今年金库的结构性转变置于具体语境中。

不应将金库视为一个单一的、包罗万象的市场,而应根据其不同的实现方式进行评估,每种方式都有不同的参数、风险向量和对压力测试的反应。汇总数据只能提供部分图景,亟需更细致的分析视角。

在开始分析之前,重要的是定义"金库"一词,作为我们方法论的基础。

我们的定义基于部署路径。金库被归类为"用户获取主动生息策略的工具"。任何纯粹是链下工具包装的资产都被排除在我们的分析之外。

Maple 的 syrupUSDC 符合金库标准:用户将稳定币存入协议,协议将其借给机构借款人,并通过发行代币的信贷活动累积年化收益。

Lido stETH 是金库:用户存入 ETH,协议赚取质押收益,该收益通过 rebase 代币进行分配。Centrifuge JAAA 是金库:用户通过代币化包装获取 AAA 级 CLO 收益,该包装通过其信贷头寸产生收益。

贝莱德的 BUIDL 按此定义不属于金库:它是直接的代币发行,代表对链下美国国债基金 1:1 的索偿权。

我们应用这一视角定义了八个结构类别: 借贷金库 流动质押 再质押 风险策展金库 金库基础设施提供商与收益优化器 RWA 信贷金库 永续合约 LP 金库 期权金库

为了本分析的目的,我们将风险策展金库作为一个独立类别,以更好地了解其动态和增长。

在逐个深入这些类别之前,我们先重点看看金库的整体表现。

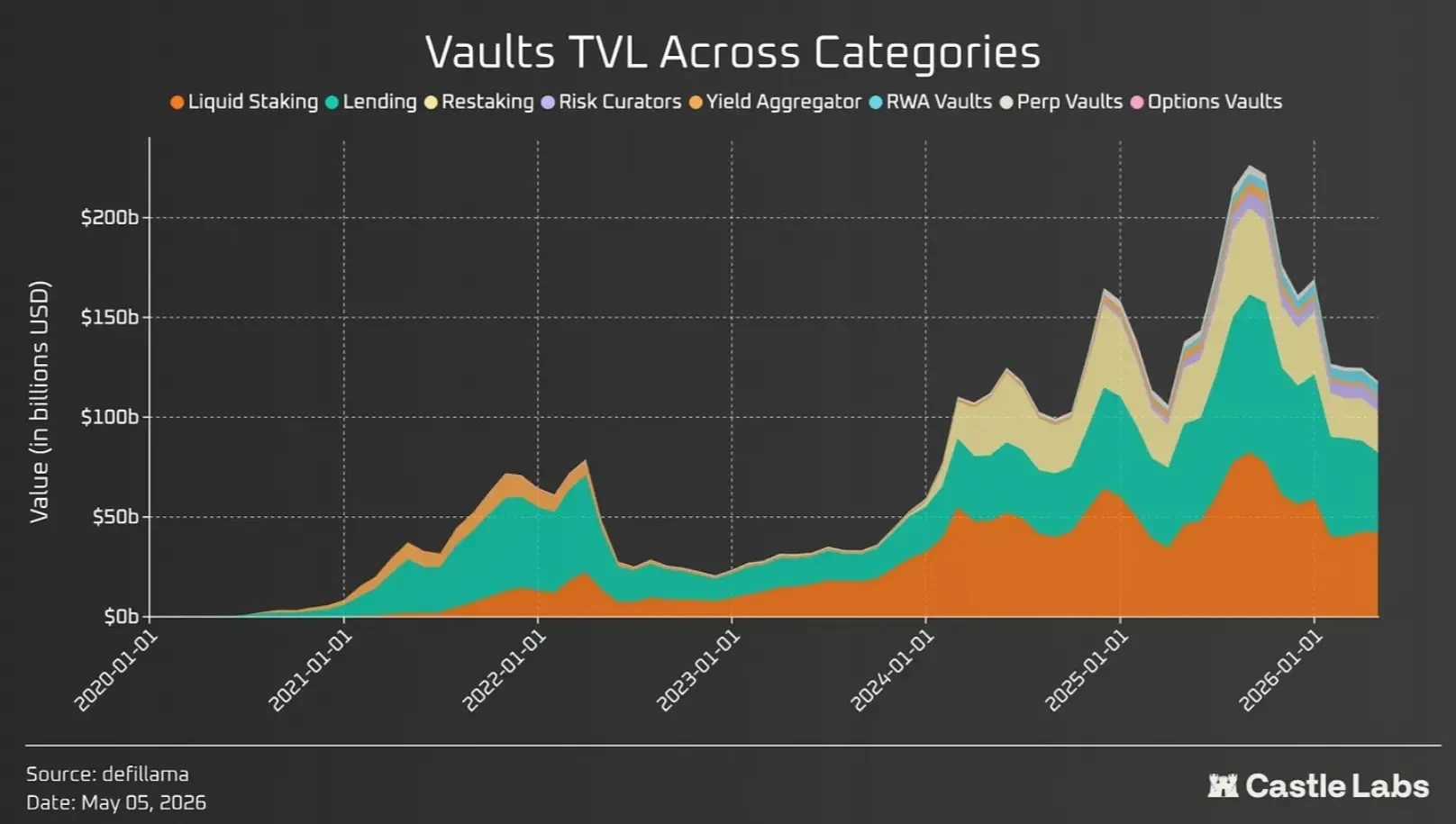

金库生态现状

所有定义的金库类别的净 TVL 总计为 1204 亿美元,较去年 10 月左右 2410 亿美元的峰值下降约 50%。10 月峰值后的下行趋势是由"10 月清算事件"驱动的,该事件引发了整个 DeFi 的级联清算。

由于存在重叠,金库 TVL 数字高于当前 DeFi TVL(约 860 亿美元)。例如,像 @LidoFinance 这样的流动质押协议发行了 stETH,这是一种代表质押 ETH 收益的 rebase 资产,它在 @Aave 和 @Morpho 等借贷协议中被用作抵押品。

如果我们转到类别层面的分析,整体情况会发生巨大变化。最近的事件导致了 TVL 外流,并促使整个行业在安全和风险管理方面进行了更广泛的现实检验(并希望能转向安全第一的方法)。

借贷、流动质押和再质押等类别受创最深,因为它们对链上资产的风险敞口最大,并驱动着链上经济运转;而 RWA 金库由于无加密资产风险敞口,继续展现出不相关的增长。

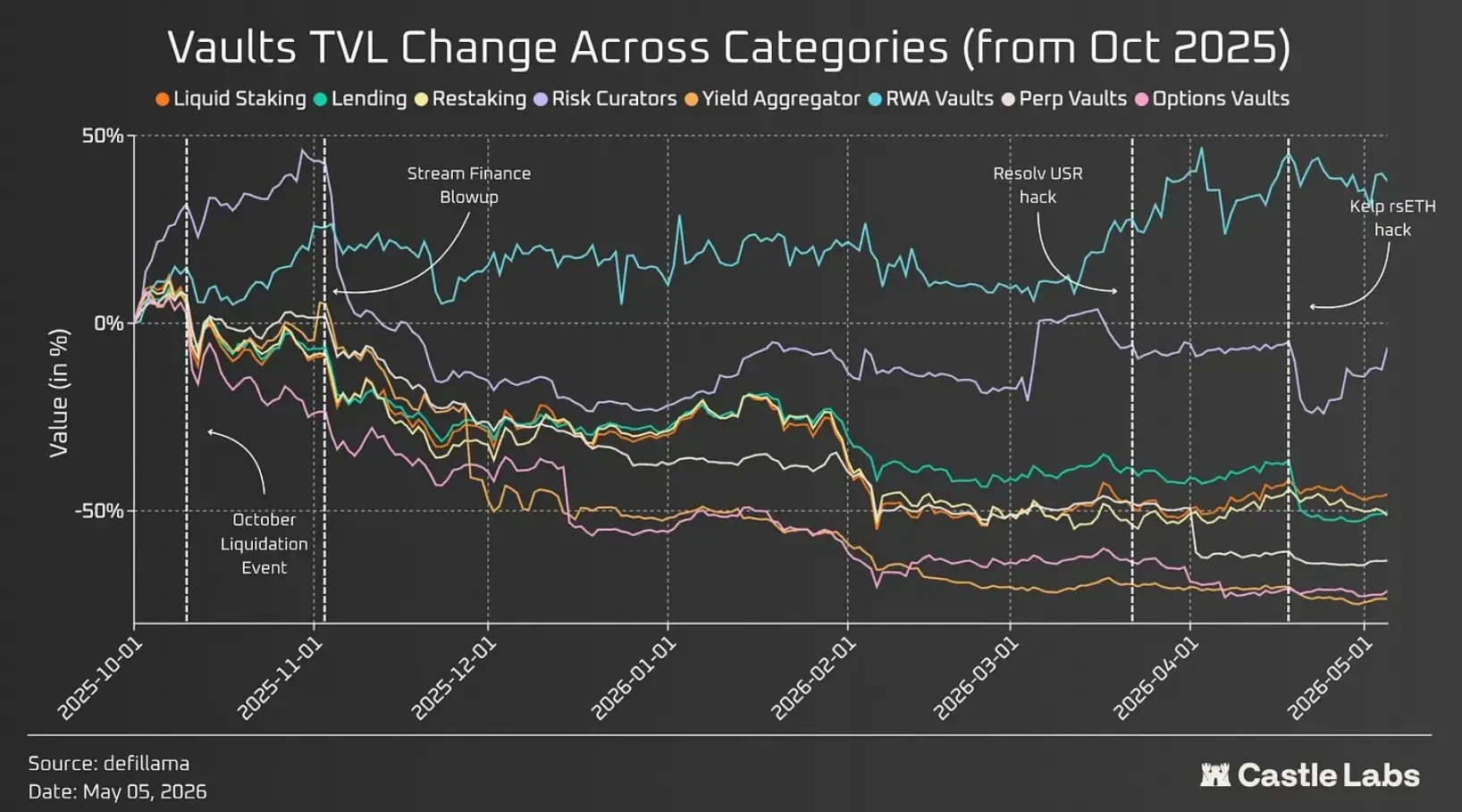

期权金库等类别在 2022 年 4 月见顶,此后一直举步维艰。由于"10 月清算事件",风险策展人主导的金库遭受了与其他主要类别同等的打击。它们的 TVL 在 10 月底左右触顶,随后因 Stream Finance 崩盘而下降。

2025 年 10 月至 2026 年 5 月期间的三起事件(Stream Finance、Resolv 和 Kelp 黑客攻击)提供了一个很好的压力测试窗口,因为这些崩盘/漏洞利用对整个 DeFi 产生了级联效应。

在下图中,我们重点展示了这些类别在这一特定时期的 TVL 历史记录。如前所述,大多数表现不佳,只有 RWA 金库在同期增长了 37.8%,而其他类别则经历了大幅回撤。

接下来,我们继续分析每个金库类别的增长,并重点关注近期的趋势和转变。

借贷金库

借贷是最大的金库类别,占据了 DeFi TVL 的绝大部分。去年标志着向策展金库的广泛转变,这是由 Morpho 等产品推动的,这些产品帮助扩大了这一趋势。

在 Morpho 上,策展人可以创建自己的金库,这些金库可以对多个市场有风险敞口,并为存款人赚取收益。这些金库最终可以由任何提供商(包括传统金融机构)策展。

Morpho 最近的 Vaults V2 升级为策展人提供了更多功能,包括嵌入受批适配器以从多个来源获取收益的能力、精细的风险控制(例如对金库风险敞口设置绝对或相对上限)、内置 KYC 控制以及其他功能。

在同样的背景下,Aave 也推出了其 V4 版本,引入了 Spokes(辐条市场)和统一流动性中枢(liquidity hub)的架构。Spokes 通过自定义风险参数、隔离抵押品类型和每个市场的预言机配置提供了更强的功能。

它与 Morpho 的策展人主导模式不同之处在于,Aave 的治理仍然需要审查和批准这些 Spokes 的实施,而 Morpho 是无许可的。这是 Aave 从单体借贷向模块化借贷的转变。

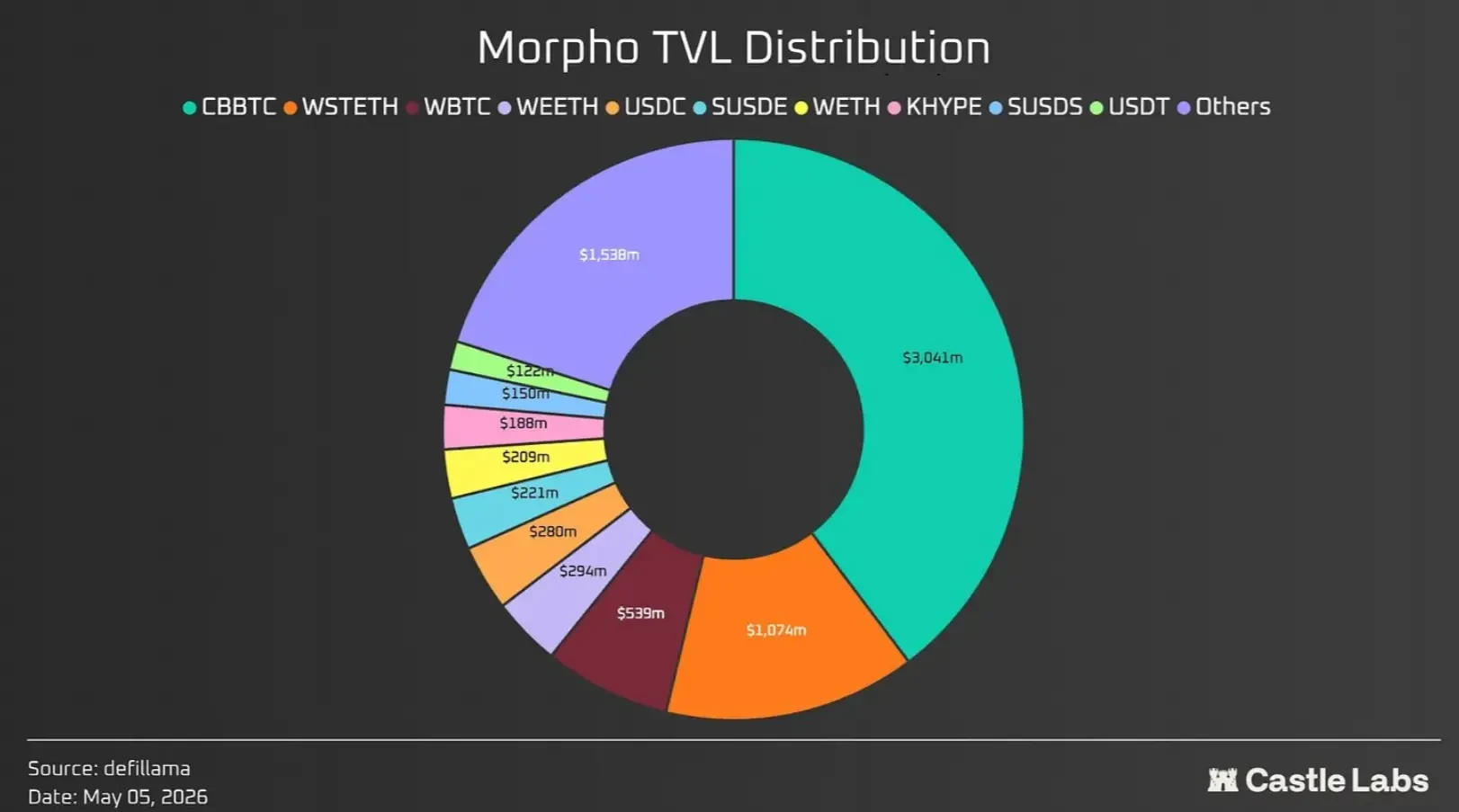

策展人模式使 Morpho 在以太坊主网和 Base 上聚集了超过 75 亿美元的 TVL。Base 对 Morpho 的增长贡献巨大,从 6.04 亿美元增长到超过 28 亿美元。

这显示了 Morpho 一直追求的分发合作关系的威力,例如与 Coinbase 的合作:目前,以美元计算约 40% 的 TVL 是 cbBTC,同时它帮助为 Coinbase 用户促成了超过 10 亿美元的贷款。

作为对策展人模式在机构投资者中找到产品市场契合度(PMF)的回应,Aave 正在通过 Horizon 在机构赛道上展开竞争,Horizon 自推出以来已积累了超过 3.5 亿美元的 TVL。

此外,在过去的几个月里,Aave 经历了许多变化,包括 BGD 和 ACI 等服务提供商离开 Aave Labs,以及宣布并批准"Aave will Win"框架,将 Aave 各产品的全部收入分配给代币持有者。

这些事件都没有对 Aave 用户产生太多直接影响。唯一的影响在于 Aave 代币的价格表现,但最近的 KelpDAO 攻击改变了局面:Aave 损失了超过 120 亿美元的 TVL,在 TVL 方面更接近其竞争对手 Morpho。

Aave TVL 与 Morpho TVL 的比率过去在 5 到 6 倍之间,但由于该事件,现在已降至 2 以下。

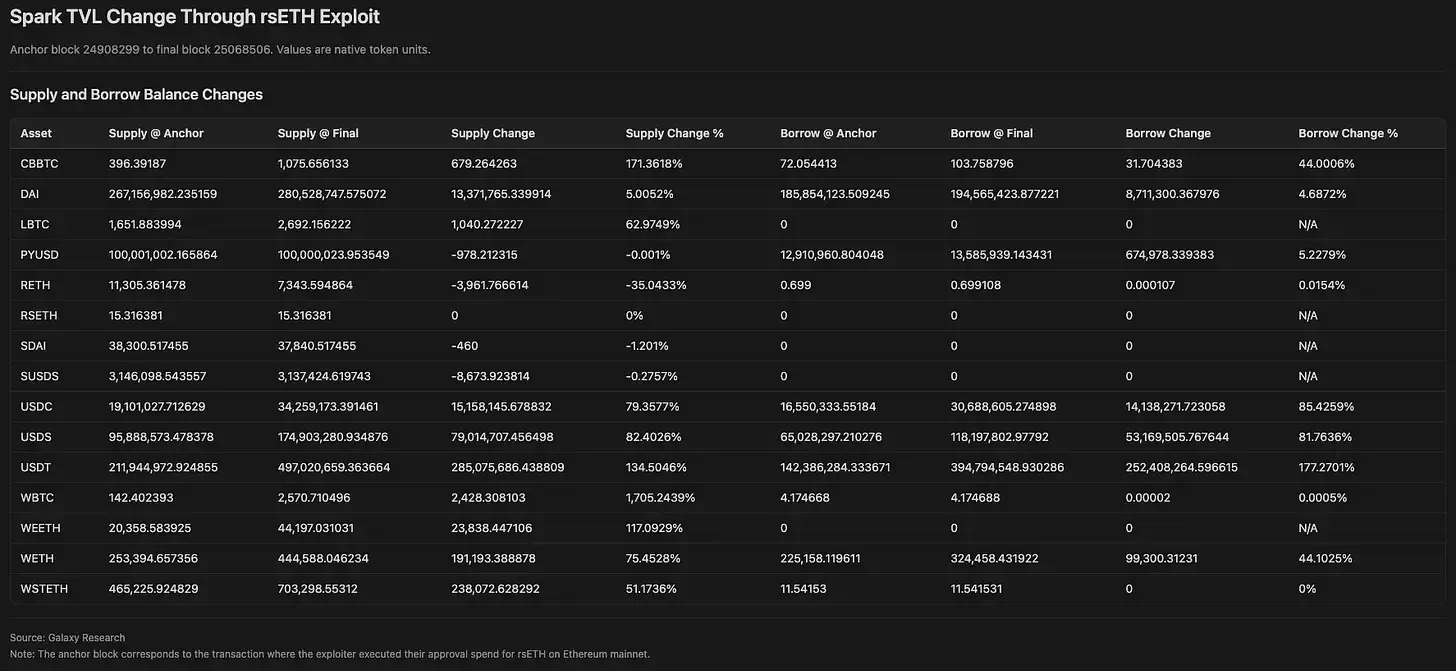

@sparkdotfi 是 Sky 生态系统的一部分,也是在 rsETH 黑客攻击后从资金流入中受益最多的借贷协议之一。

下图展示了该协议的 TVL 变化情况:

最引人注目的是,比特币供应量几乎增长至三倍,稳定币借款增加了 78% 至 7.52 亿美元,利用率保持在可控范围内,WETH 借款增加了 44.1% 至 32.5 万 WETH。

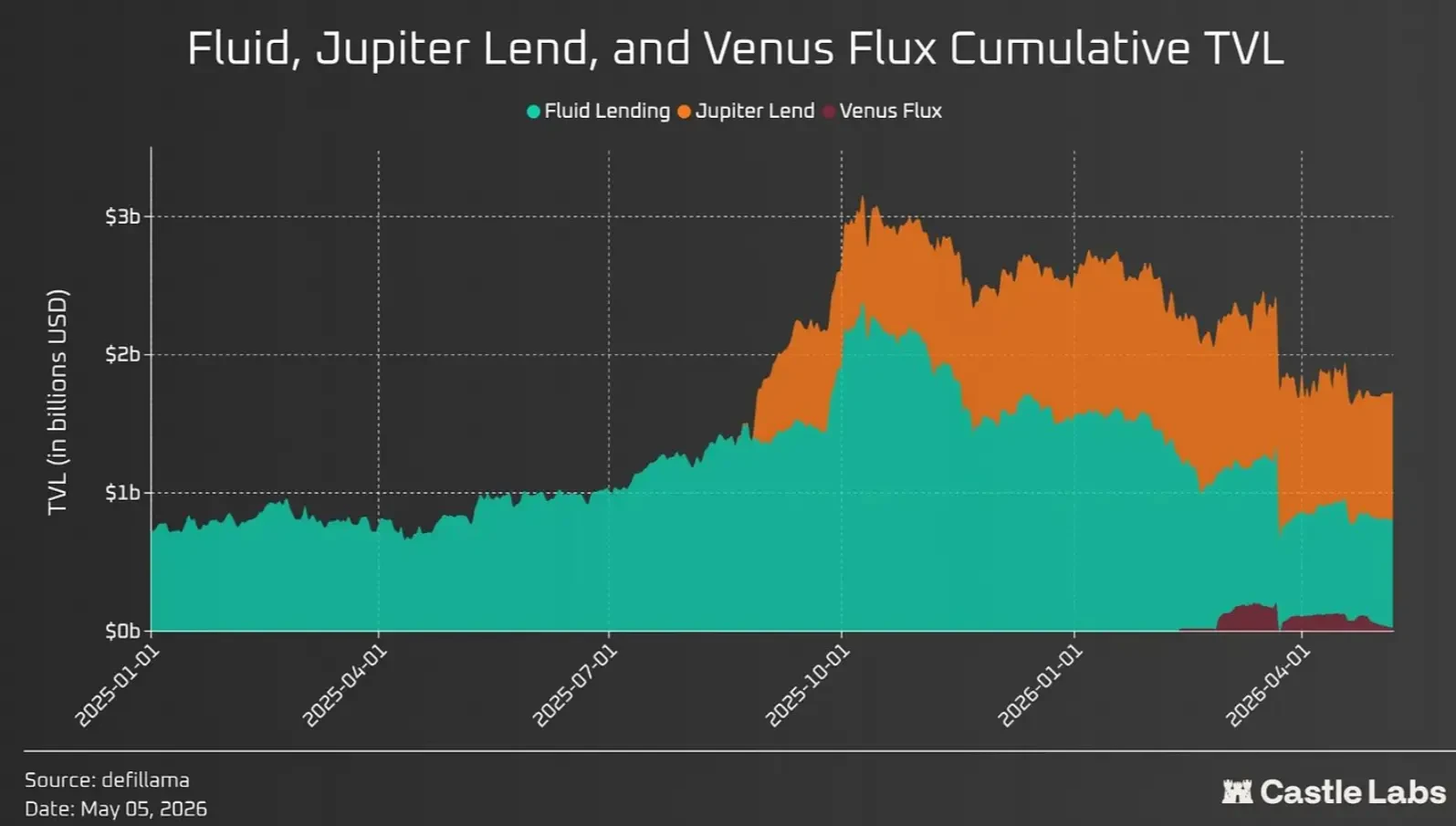

@0xfluid 统一流动性层也引入了一种不同的流动性设计方法,其中借贷、借款和 DEX 共享同一资金。用户抵押品在 Fluid DEX 中充当 LP(流动性提供者),赚取交易费,而借入资金作为智能债务部署到 DEX 池中,赚取费用以抵消借款利息成本。

Fluid 的另一个有趣举措是与 @JupiterExchange 和 @VenusProtocol 等协议合作,通过这些合作推出了 JupLend(Solana)和 Venus Flux(BSC)等白标产品,其 TVL 目前分别达到 9.26 亿美元和 2100 万美元。

这源于 Fluid 与各链主要参与者合作并获取更多市场份额的更广泛定位,这些参与者与 Fluid 分享费用。

值得一提的是 @kamino 金库,这是 Solana 上的主要借贷堆栈,拥有超过 16 亿美元的 TVL。该协议通过其 K-Lend 模型(Solana 上的 Morpho 等价物)实现了显着增长。这使得 Kamino 能够与 Gauntlet 等成熟的策展人合作,并瞄准机构整合。

该平台上最大的金库目前是 @SentoraHQ PYUSD,拥有超过 2.19 亿美元的 TVL,第二大是 RockawayX 的 RWA USDC 金库,仅为 3300 万美元,表明 Kamino 和整个 Solana 仍有很大的增长空间。

流动质押与再质押

流动质押和再质押在金库 TVL 中占很大份额,分别为 424 亿美元和 206 亿美元。

流动质押的主要参与者是 Lido(218 亿美元)、Binance Staked ETH(89 亿美元)、@Rocket_Pool(12 亿美元)和 @Coinbase cbETH(3.2 亿美元)。

随着时间的推移,Lido 保持了其主导地位,其发行的资产 stETH 在整个 DeFi 中具有高度可组合性。同时,Lido 的主导地位也标志着集中度风险。他们通过引入 Earn 产品扩展了产品线,该产品作为聚合层,将用户的资金存入整个 DeFi 以赚取收益。然而,由于其对 $rsETH 的风险敞口,该产品在最近的 Kelp DAO 黑客攻击后受到了打击。

Binance Staked ETH 利用币安的用户群,自去年以来增长了 121.8%。

对于其他协议以及整个类别而言,增长缓慢,且以质押收益稀释为代价,目前的质押收益率约为 2.5%。

另一方面,再质押和流动再质押作为一个类别成长起来,以提高从流动质押中赚取的收益。

@KelpDAO 曾是一个流动再质押协议,其黑客攻击和更广泛的 DeFi 级联暴雷突显了这些资产带来的可组合性风险,因为它们在整个 DeFi 中被接受为抵押品,在此次事件中,这更像是一个漏洞而非功能。

再质押和流动再质押的主要参与者是 @EigenCloud(78 亿美元)、@ether_fi(57 亿美元)、Kelp DAO(16 亿美元)和 Renzo(1.67 亿美元)。

EigenCloud 和 EtherFi 等再质押产品随着时间的推移而扩展,囊括了更多服务。

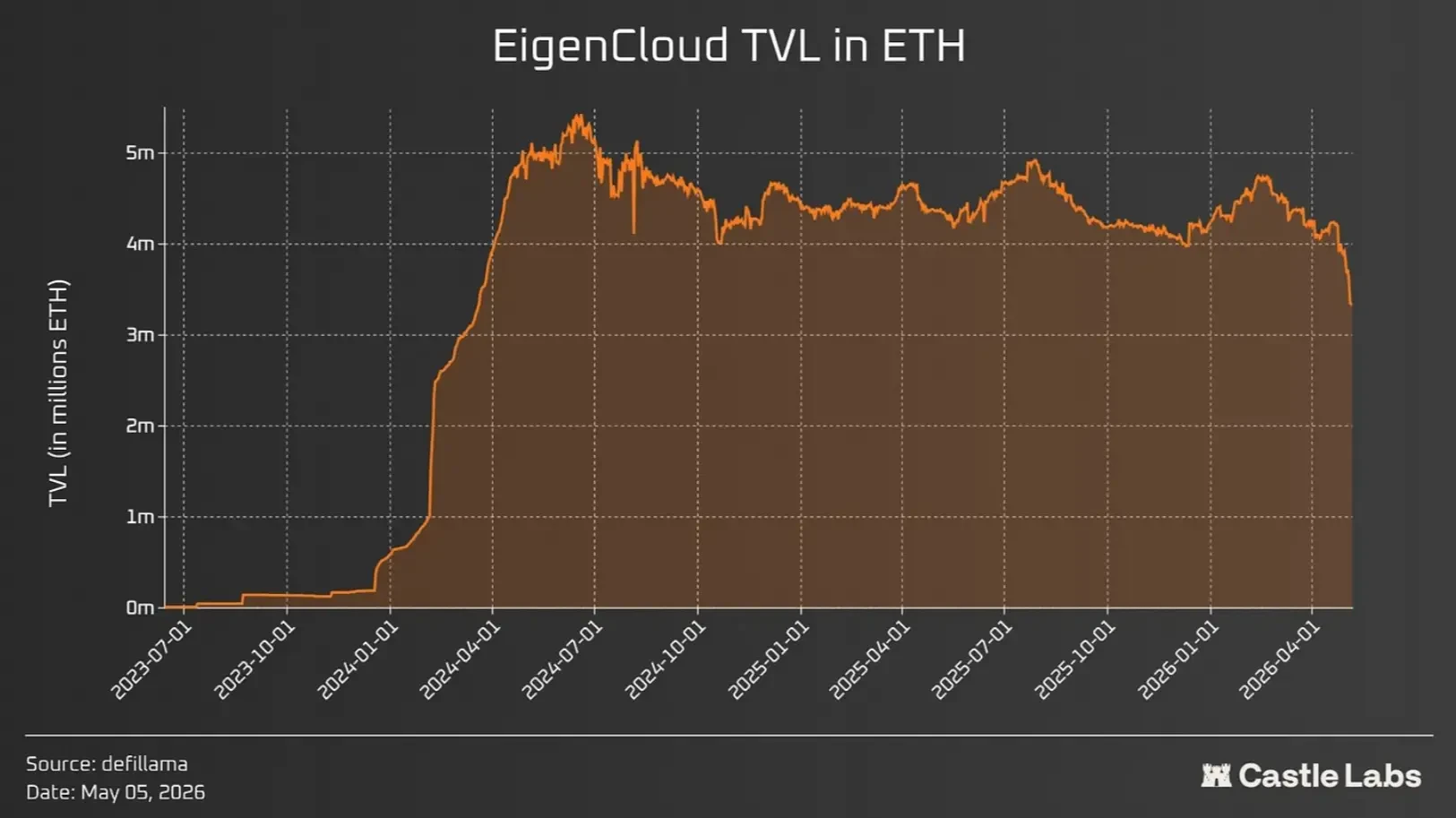

EigenCloud 在 2025 年的品牌重塑帮助他们将自身定位为加密领域的 AWS,推动可验证计算的发展。

EigenDA 是 Eigen 的数据可用性层,被多个 L2 使用,包括 @megaeth、@Mantle_Official 和 @Celo。发布在 EigenDA 上的数据超过了 1.8 TB,并产生了约 9 万美元的总费用。

EigenCloud 的 TVL 以 ETH 计价长期保持平稳,但最近在 Kelp 黑客攻击后有所下降,因为用户倾向于在不确定时期撤回资金。

同样,EtherFi 扩展为新型银行(neobank),拥有数千名活跃的卡用户,这些用户通过其产品累计消费了约 4.4 亿美元。

此外,他们还有一个 Liquid 产品(别忘了 EtherFi 最初是作为流动质押协议推出的),支持多种策略以提高整个 DeFi 的收益。其顶级的 ETH 收益金库之一的 TVL 为 1.775 亿美元。

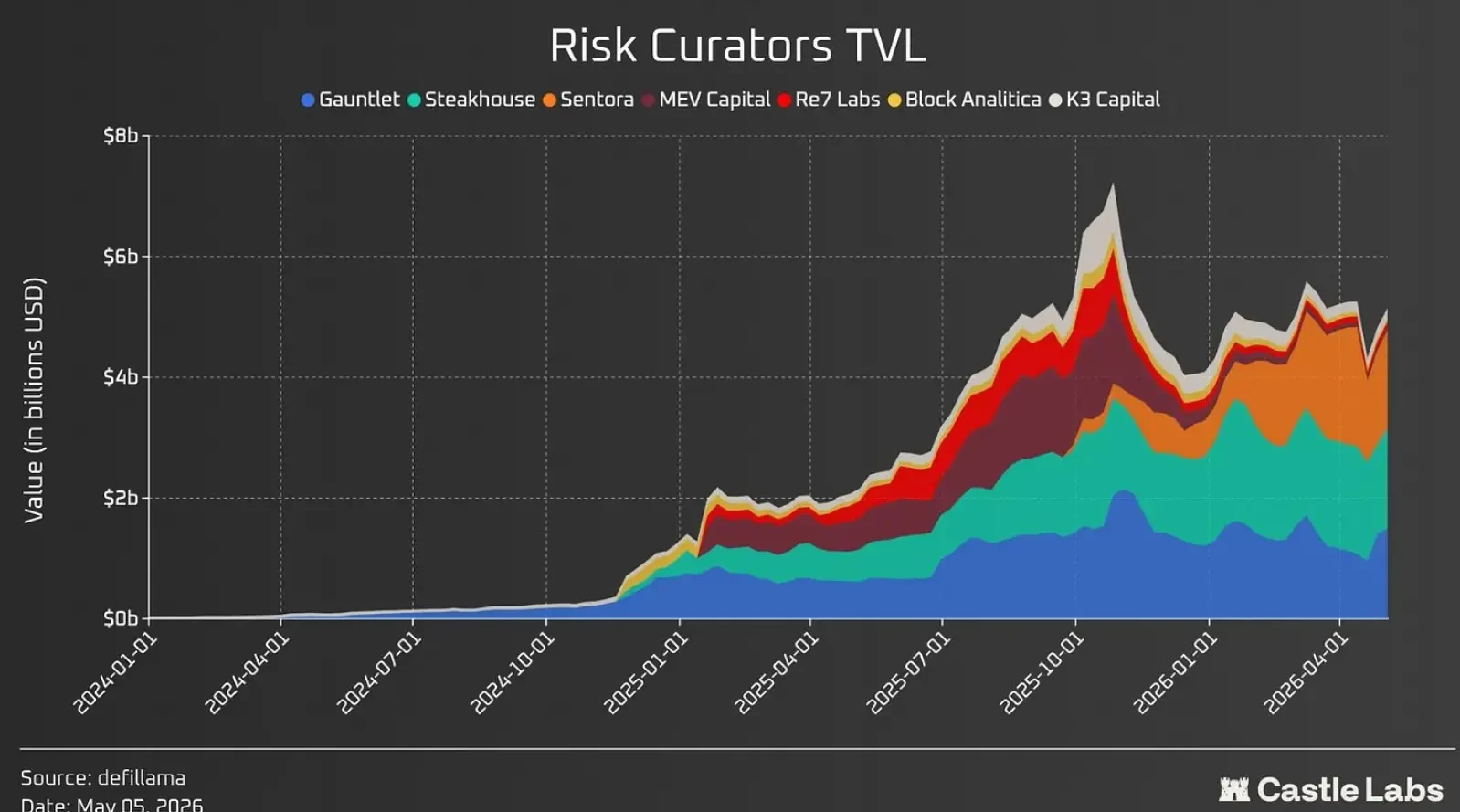

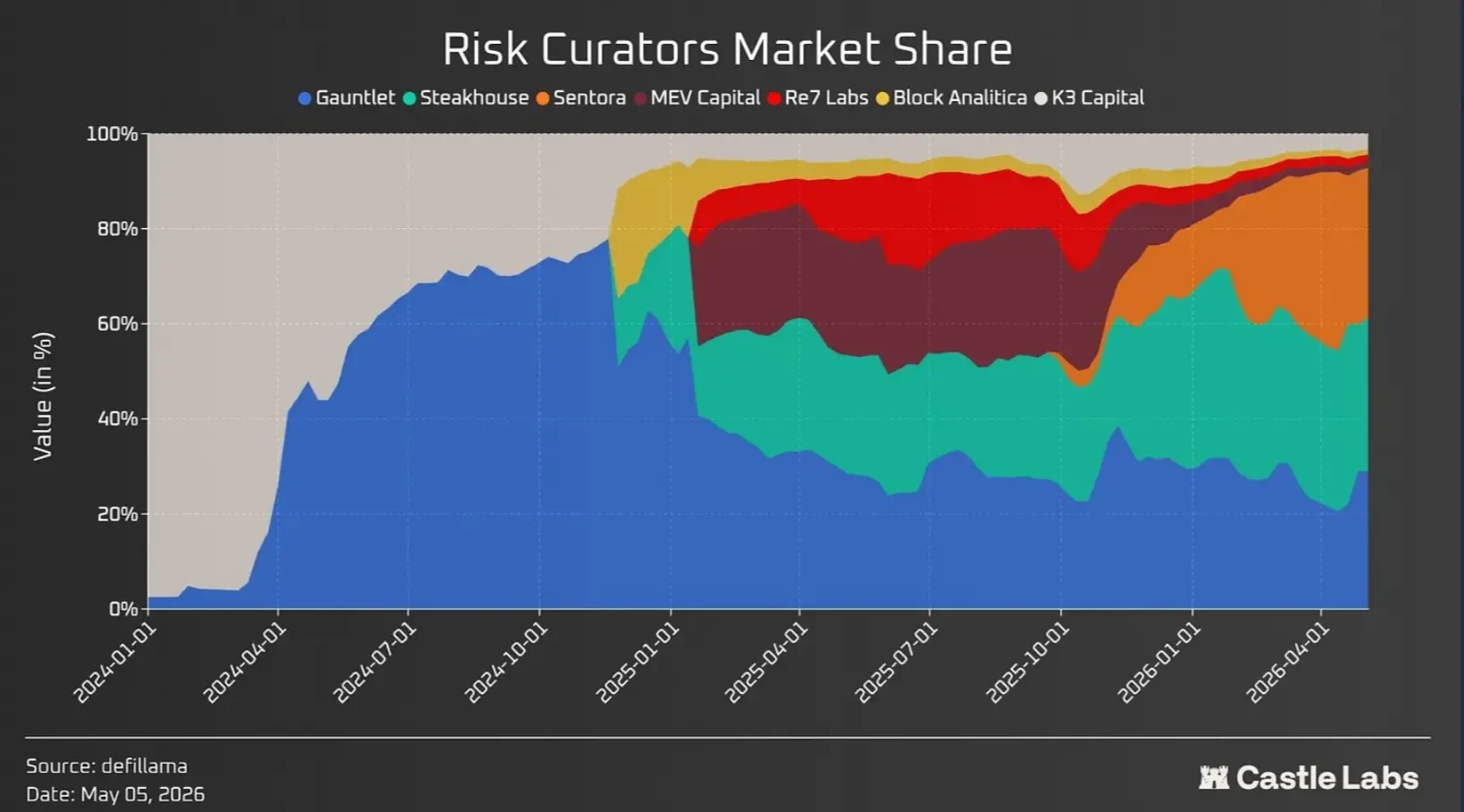

风险策展金库

风险策展金库是增长最快的类别之一,反映了从单体借贷向模块化借贷的转变。他们在 Morpho 等平台上提供的策展金库为其赚取绩效和管理费,类似于传统金融基金的运作方式,在各种策略中部署用户资本以产生回报。

该类别目前的 TVL 约为 65 亿美元,其中 75% 由三位策展人持有:Sentora(18.5 亿美元)、@SteakhouseFi(16.3 亿美元)和 @gauntlet_xyz(15 亿美元),这表明该类别的竞争较少。

这些风险策展人收取的费用低于传统金融对冲基金和风险基金,后者通常收取管理费(约占整个 AUM 的 1-2%)和绩效费(约占赚取利息的 10-20%)。例如,按收入计算最大的策展人 Steakhouse Financial,在 21.3 亿美元的 AUM 上产生 300 万美元的年化收入(年化费率约占总 AUM 的 0.14%)。

这些策展人通常只收取绩效费,在某些情况下收取管理费,但这些费用目前要低得多。这是竞争格局的结果,因为策展人竞相提供最低的费用以吸引最多的 TVL。

但尽管如此,风险策展人集中在头部,主导权由三家提供商瓜分,这比流动质押要好,在流动质押中 Lido 遥遥领先。

此外,这种集中意味着什么?Steakhouse 团队对此表示:"集中度可能会遵循传统资产管理类似物(例如 ETF)中发现的幂律,其中大部分 AUM 集中在领先的管理者周围。

这未必是坏事,而是规模和信任向头部管理者集中复利的反映,他们在业绩、产品范围和费率负载方面展开竞争。

DeFi 的好处在于竞技场是开放的。任何人都可以进来