七週で13億ドルを吸収、一方SpaceXのウェイトは半減:NASA ETFの希薄化の罠

- 核心見解:NASA ETFは「SpaceXを唯一保有」という物語で巨額の資金を集めているが、実際のポートフォリオではSpaceXのウェイトが急速に希薄化され、投資家は実際には他の宇宙関連銘柄を購入していることになる。本稿では、物語プレミアム、評価の逆転、そして個人投資家の期待との乖離というリスクを明らかにする。

- 重要要素:

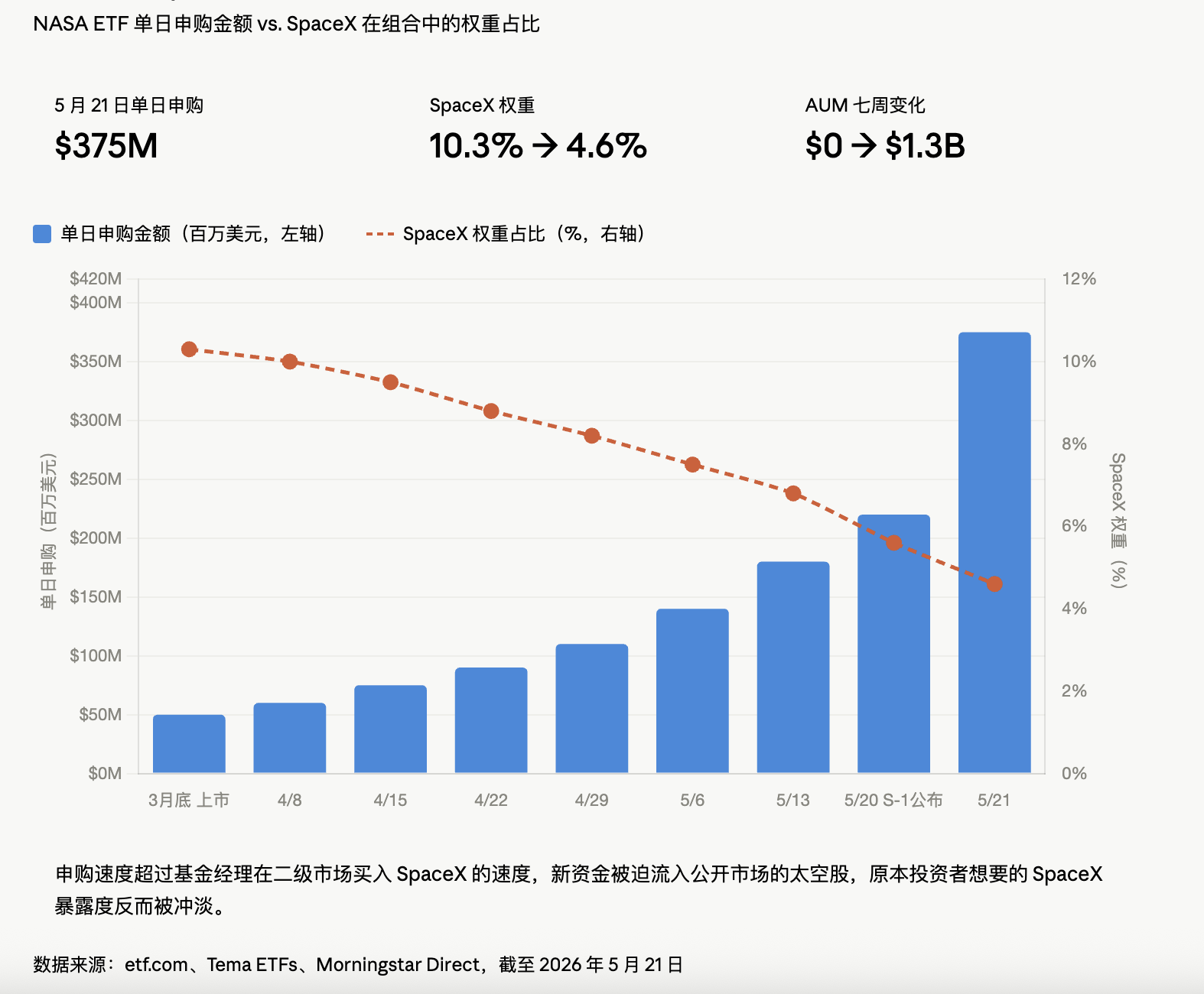

- NASA ETFは7週間で世界最大の宇宙テーマETFとなり、AUMは1週間で3倍になったが、SpaceXのポートフォリオ比率は10.3%から4.6%に低下し、新規資金はRocket Labなどの公開銘柄に振り向けられることになった。

- SPVポジションの評価メカニズムは不透明で、Temaが自ら取引を行った場合にのみ更新される。さらに、SpaceXのIPO後には6ヶ月間のロックアップ期間があり、市場価格の変動が反映されるのが遅れる可能性がある。

- セクター内の他の銘柄はすでに大幅に上昇しており、例えばPlanet Labsは1年で979%上昇、Rocket Labは357%上昇している。ファンダメンタルズの直線的な成長と株価の指数関数的な成長は評価の逆転を生み出しており、これを物語プレミアムが埋め合わせている。

- SpaceXの2024年の売上高は186.7億ドルだったが、利益は赤字に転落し45.9億ドルの損失を計上した。これはxAIとX(Twitter)が統合されたためであり、「宇宙+AI+ソーシャルメディア」の4つを1つにまとめた物語を形成している。

- SpaceXは6月12日にIPOを予定しており、400億~800億ドルの資金調達を見込んでいる。IPO直後に株価が下落した場合、SPVのポジションはタイムリーに損切りできない。逆に急騰した場合、ETFにおけるSpaceXのウェイトがさらに薄まり、逆回転(ネガティブな循環)を生み出す。

原文著者: 深潮 TechFlow

5 月 20 日、SEC のウェブサイトに SpaceX の S-1 目論見書が掲載された。翌日、コードネームが「NASA」というファンドが、1 日で 3 億 7500 万ドルを集め、AUM は 1 週間で 3 倍になった。そして 7 週間前、このファンドは誕生したばかりだった。

7 週間後、それは世界最大の宇宙関連 ETF となり、7 年間運営されてきた老舗の UFO を大きく引き離した。7 週間で集めた資金は、UFO が 7 年間で集めた額よりも多かった。

NASA に殺到した人々全員が買いたかったのは SpaceX だった。しかし、彼らが実際に手にした SpaceX の保有分は、徐々に減少している。

資金はどこへ?

NASA ETF の売りは「市場で唯一 SpaceX を保有するピュア宇宙 ETF」であることだ。5 月 21 日時点で、NASA は SPV を通じて SpaceX 普通株換算で 23 万 2000 株を間接的に保有し、帳簿価額は 1 億 4740 万ドル、暗黙の評価額は約 1 兆 5100 億ドルに相当する。

数字だけ見れば堅実に見える。しかし、一般の投資家がまず気づかないであろう細かい点がある。ETF.com の報道によると、1 週間前、NASA の SpaceX への投資割合は 10.3% だった。1 週間後には 4.6% に希釈された。

というのも、購入資金があまりにも急速に流入したため、ファンドマネージャーがセカンダリーマーケットで SpaceX の株式を取得する時間がなかったからだ。大量の新規資金は、やむを得ず公開市場の宇宙関連株を購入せざるを得ず、結果として投資家が本来購入したかった SpaceX の保有比率を薄めてしまった。

個人投資家は SpaceX を買おうとして殺到したが、結局手にしたのは Rocket Lab と AST SpaceMobile、そしてその他多数の銘柄だった。

さらに微妙なのは評価メカニズムだ。SPV の保有状況は、Tema 自身が取引を行う場合にのみ更新される。言い換えれば、SpaceX のセカンダリーマーケットでの価格がどう変動しようと、NASA が保有する部分の帳簿価額は変動しない。

この設定は強気相場では誰も気にしない。しかし、上場後に株価が公開価格を下回った場合、SPV の部分はほとんど不気味なほど「遅れて反応」することになる。さらに、この SPV は SpaceX の正式な IPO 後、6 ヶ月間のロックアップ期間がある。もし初値が暴落した場合、個人投資家は逃げ切れても、SPV は逃げ切れない。

ETF の年間管理手数料は 0.87% だが、65% という表面的な実際の上昇率は、Rocket Lab や Intuitive Machines といった、とっくに急騰していた銘柄によるものだ。SpaceX は? ほとんど貢献していない。

NASA の現在の本質は、SpaceX を餌に、多数の宇宙小型株を詰め込んだテーマ型ファンドである。餌の味は重要だが、皿に盛られているのは別の魚だ。

評価の逆転現象

多くの人が知らないのは、このセクターの主要銘柄のいくつかは、すでに一巡の上昇を経験していることだ。

Rocket Lab は過去 12 ヶ月で 357% 上昇。Planet Labs は 979% 上昇。LUNR は 212% 上昇。ARKX は過去 1 年で 62% 上昇、ROKT は 75% 上昇。SpaceX は、すでにくすぶり始めていた薪に火をつけたに過ぎない。

これらの数字を並べてみると、疑問が湧く。Planet Labs は 1 年で 979% 上昇したが、この会社の主事業は衛星画像データの販売である。そのファンダメンタルズは、株価の約 10 倍の上昇に見合うものなのか?

2019 年の世界の軌道投入打ち上げ回数は 102 回、2025 年は 342 回で、1967 年の宇宙開発競争のピーク時の 2 倍である。Grand View Research の予測によると、世界の宇宙産業規模は 2024 年に 4660 億ドル、2030 年には 7690 億ドルに成長する見込みである。

しかし問題は、業界規模が 4660 億ドルから 7690 億ドルに成長するというのに、なぜセカンダリーマーケットで 10 倍の上昇に対応するのか、ということだ。

これは評価の逆転現象の典型的なシナリオである。ファンダメンタルズは線形的に成長しているのに、株価は指数関数的に上昇し、その差は「ストーリー・プレミアム」によって埋められる。そして、このストーリー・プレミアムの源泉はただ一つ、SpaceX の上場間近であることだ。

実際に買い支えている人々は、一体何を買っているのだろうか?

SpaceX という会社自体に立ち返ってみよう。

2024 年の収益は 186 億 7000 万ドルで、2023 年の 103 億ドルから増加した。しかし、2024 年は 45 億 9000 万ドルの損失を計上し、2023 年の 7 億 9100 万ドルの利益から、赤字に転落した。

CNN の報道によると、昨年は約 50 億ドルの損失であり、その原因は AI 部門がデータセンター建設に資金を投じているためとされている。

SpaceX は目論見書で、xAI が SpaceX に統合されたこと、また X(旧 Twitter)も含まれていることを開示している。この、いわゆる「宇宙 IPO」は、本質的にはマスク氏の全資産を一つにまとめた大規模なパッケージとなっている。目論見書はまた、マスク氏が 85% の議決権を支配していることも開示しており、彼自身が投票で自分を解任しない限り、誰も彼を動かせないことを示している。

1 兆 7500 億ドルという SpaceX の評価額は、「宇宙 + AI + 衛星インターネット + ソーシャルメディア」の 4 つの要素が合わさったストーリーに対応する。ストーリーが大きくなればなるほど、価格はより空虚なものになる。

しかし、セカンダリーマーケットはそんなことは気にしない。セカンダリーマーケットが気にするのは、皆が乗り込もうと競っているなら、自分も乗らなければならない、ということだ。

巡り巡って、最も儲かったのは SpaceX の個人株主ではない。彼らはまだ乗車できていないからだ。また、NASA の ETF に殺到した投資家でもない。彼らが購入した SpaceX の保有比率は薄まりつつあるからだ。

最も儲かったのは ETF の発行会社である。NASA の手数料率は 0.87% で、同種のファンドの中で 3 番目に高い。130 億ドルの AUM は、年間 1100 万ドルの管理手数料収入を意味する。

ETF を発行する本質は、トークンを発行することと同じである。必要なのは、ストーリー、タイミング、そしてもっともらしいベンチマークだ。SpaceX はその 3 つすべてを提供した。

IPO に向けて

6 月 12 日、SpaceX はナスダックに上場する見込みで、ティッカーシンボルは SPCX となる。引受団は世界最大手の投資銀行数社が主導し、調達規模は 400 億ドルから 800 億ドルで、2020 年にサウジアラビアの Aramco が打ち立てた記録をはるかに上回る。

これは人類史上最大の IPO となるだろう。

もし初値が公開価格を下回った場合、SpaceX のストーリーに乗って購入した ETF 投資家は皆、自分が保有する SPV のポジションが数ヶ月前の「古い価格」のまま宙ぶらりんになっており、すぐに損切りもできず、すぐに撤退もできないことに気づくだろう。

もし初値が急騰した場合、ETF を買えなかった人々が殺到し、ETF のプレミアムをさらに押し上げ、ETF 内の SpaceX の実質的なウェイトをさらに薄め、滑稽な逆回転を生み出すだろう。買う人が増えれば増えるほど、一人ひとりが手にする SpaceX の割合はかえって少なくなる。

SpaceX の後には、さらに多くの業界大手が上場を待っている。上場する「コンセプト・セクターのトップ銘柄」はそれぞれ、新たな ETF を生み出すだろう。そして、新たな ETF の一つ一つが、同じ希釈ゲームを繰り返すことになる。

業界に不足しているのは新しいストーリーではなく、「自分が買ったと思っているものを、本当に買っているのか?」と問う人材である。6 月 12 日以降に答えが出るだろう。しかしその時、今日 NASA に殺到した人々は、もはや答えなど気にしていない。彼らは金を数えているか、権利を主張しているかのどちらかだろう。