谁在卖,谁在扛,谁在继续买?美国老钱的加密ETF持仓分化

原文著者:KarenZ、Foresight News

第1四半期に最も注目すべきは、価格がどれだけ下落したかではなく、機関がこの調整をどのように乗り越えたかである。

値動きだけを見れば、2026年第1四半期の暗号資産ETFは決して楽観視できるものではなかった。ビットコインとイーサリアムは期内に圧力を受け、現物ETFの簿価は総じて下落し、たとえ売却しなかったポジションでも、期末の見栄えは良くなかった。しかし、下落相場の真に興味深い点は、純資産曲線そのものではなく、異なるタイプの機関が同じ調整チャート上で何を行ったかにある。

2026年5月中旬までに開示された最新の13F報告書により、2026年3月31日時点での期末ポジションが明らかになりつつある。大学基金、大手投資銀行、ソブリンファンド、マーケットメーカー、資産運用会社などが、いくつかの全く異なる答えを示している。

ポジションを減らす者:まずリスクを縮小

まずはポジションを減らした者から見ていく。

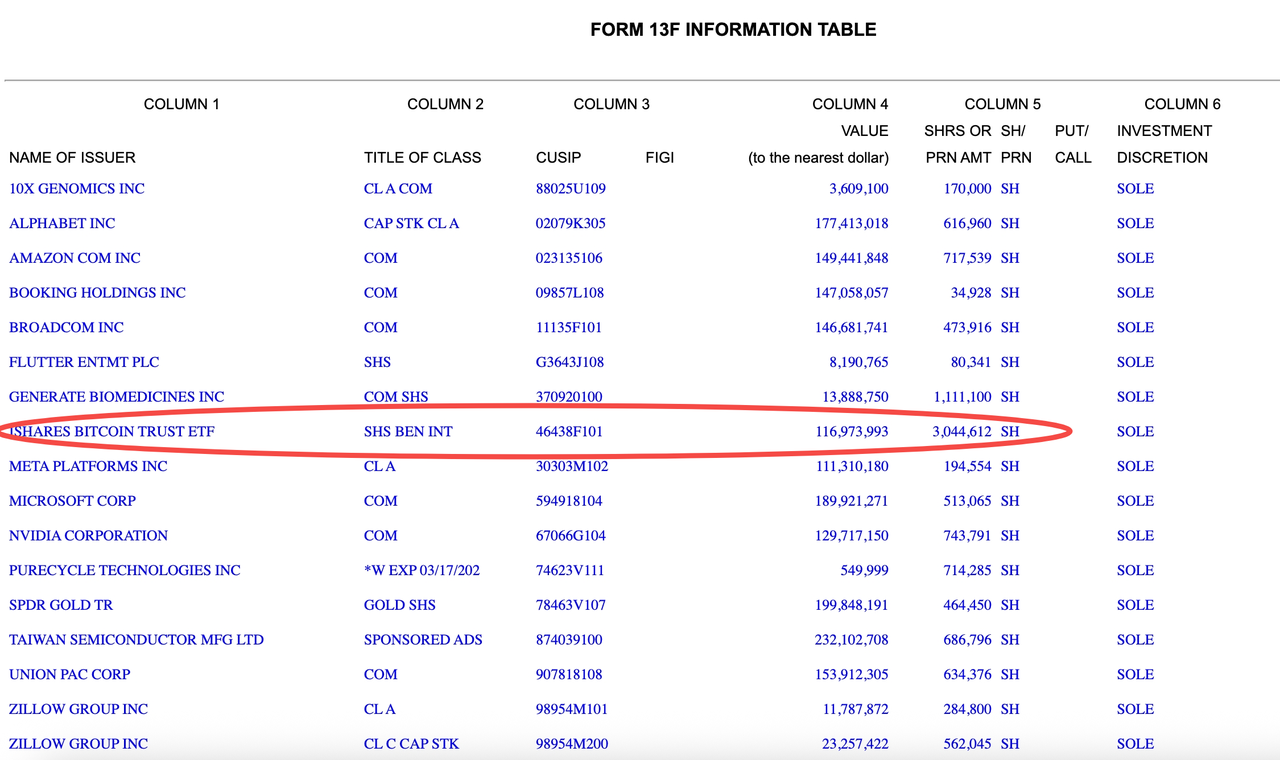

ハーバード大学の寄付基金および関連財務資産を管理するHarvard Managementは、今回の動きの中で最も典型的なサンプルの一つである。提出された13F報告書によると、IBIT(iShares Bitcoin Trust ETF)の保有株数は、2025年第4四半期末の5,353,612株から2026年第1四半期末の3,044,612株へと減少し、削減率は約43%、対応する簿価も約2億6600万ドルから約1億1700万ドルに減少した。同時に、前期に依然として保有していたETHA(iShares Ethereum Trust)は、今期で全額売却された。これは、ハーバードが単に価格調整に対応しているのではなく、ビットコイン、イーサリアム現物ETFへの公的なエクスポージャーを積極的に圧縮していることを示している。

このポジション変更には別の意味もある。ハーバードは全体的に防御的な姿勢に転じたわけではなく、資金の一部をAIおよび算力チェーン関連資産に再配分し、NVIDIA、Broadcom、TSMCなどの銘柄を増やした。これらの動きを総合すると、「暗号資産を減らし、AIを増やす」という構造的なリバランスであり、全面リスク縮小ではないと理解するのが近い。

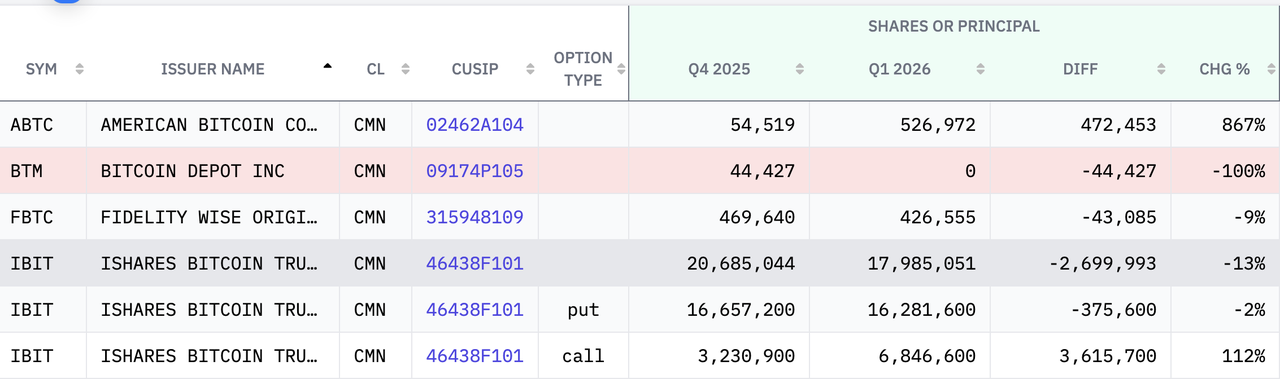

ゴールドマン・サックス(Goldman Sachs)の戦略も概ね類似しているが、その手法はより複雑である。直近2期の13Fを比較すると、ゴールドマン・サックスは2026年第1四半期末時点で約6億9000万ドルのIBITと約2518万ドルのFBTC(Fidelity Wise Origin Bitcoin Fund)を保有しており、両銘柄とも前期比で減少している。単なるポジション縮小よりも注目すべきは、そのポジション構成である。ゴールドマンはIBITにおいて現物、コールオプション、プットオプションを同時に保有しており、これは単なる方向性のある賭けではなく、明確なトレーディングおよびヘッジの要素も含んでいることを示している。

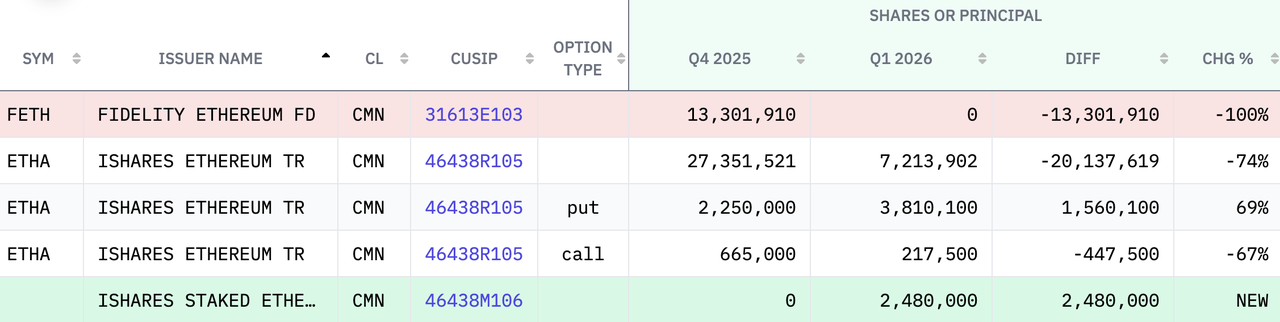

ゴールドマンのイーサリアムに対する対応はさらに積極的で、Fidelity Ethereum Fundのポジションを全て売却しただけでなく(2025年第4四半期末の保有額は3億9400万ドル)、iShares Ethereum Trust(ETHA)の現物ポジションも大幅に削減し、削減率は約74%、残存ポジションは約1億1400万ドルとなった。さらに、6688万5000ドルのiShares Staked Ethereum Trust ETFを新たに保有している。

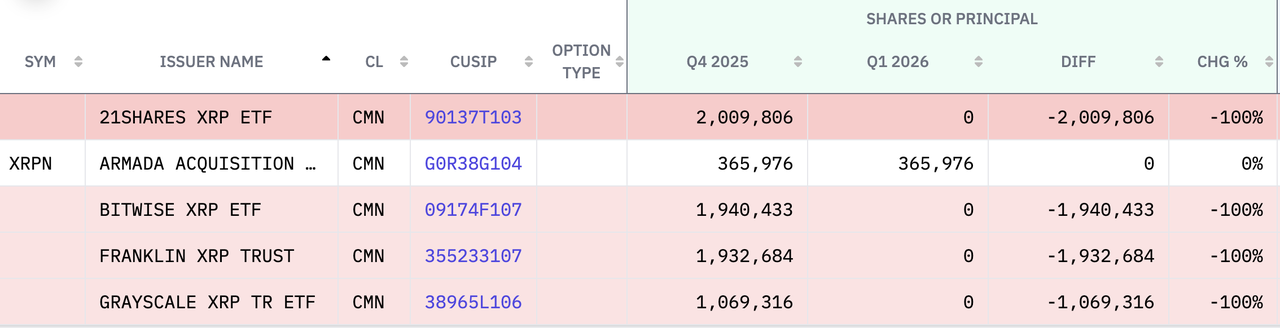

同時に、ゴールドマン・サックスはXRPおよびSolana関連ETFの全ポジションを売却した。2025年第4四半期末時点では、Bitwise、Franklin Templeton、Grayscale、21sharesのXRP ETFを合計約1億5200万ドル保有していたが、これらを全て売却し、Grayscale、Bitwise、FidelityのSolana ETF/信託(2025年第4四半期末時点で1億900万ドル)も全て売却した。

暗号資産関連株に関しては、ゴールドマンはCircleのポジションを249%増やして約1億4000万ドルとし、Galaxy Digitalのポジションも205%増加(4148万ドルに達した)。Coinbase(+65%)、Robinhood(+35%)、PayPalの保有も増加した。一方で、Strategy、Riot Platformsの保有は減少させた。全体的に見ると、これは「ETFリスクを圧縮し、厳選個別銘柄へシフトする」内部ローテーションのように見える。

ヘッジファンドの中では、Millennium Managementも同様のシグナルを発している。公開整理によると、IBITの保有株数は3433万4000株から1928万7000株へと約43.8%減少。ETHAの保有も同時に減少(約34.3%減)しており、ビットコインとイーサリアムの現物ETFの両方で明確にポジションを縮小したことがわかる。

英国ロンドンに本拠を置くヘッジファンド運用会社Capula Management Ltdはさらに顕著で、2025年12月30日時点では4億7000万ドルのIBIT、1億6000万ドルのFBTC、2億700万ドルのETHA、6143万ドルのFETHを保有していたが、最新の13F報告書ではこれらのETFは全て売却されたことが示されている。同時に、Capula Management LtdはCoinbaseのポジションも全て売却した(僅かなオプションポジションは残している)。

動かないこと、それ自体が一つの姿勢

第二のタイプは、動かなかった者たちである。

ブラウン大学(Brown University)のIBIT保有株数は依然として21万2500株で、増減はない。開示された時価で計算すると、このポジションは2025年末の約1055万1000ドルから2026年第1四半期末の約816万4000ドルに減少した。このような大学基金は、一四半期の価格変動を直接的に取引シグナルに変換するのではなく、ポートフォリオの規律と長期運用のリズムをより重視している。

ダートマス大学(Dartmouth College)の2026年第1四半期における暗号資産の扱いは、積極的なポジション変更というよりも、むしろ緩やかな拡大と言える。前期の13Fとの比較によると、大学は従来のビットコインETFのコアポジションを維持し、IBITの保有株数はほぼ変わらなかった。ただし、第1四半期の価格調整により、時価は1000万ドル超から約770万ドルに減少した。イーサリアム・エクスポージャーについては商品の切り替えを行い、従来のGrayscale Ethereum Mini Trustを、ステーキング機能を持つGrayscale Ethereum Staking ETFに変更し、約17万8100株を保有。同時に、Bitwise Solana Staking ETFのポジションを新たに構築し、約30万4803株、時価約330万ドルを保有している。

別の打法:下落すればするほど買う

第三のタイプは、逆行して増やす者たちである。

アブダビのソブリン・ウエルス・ファンド、ムバダラ(Mubadala)は最も注目すべき名前の一つである。IBITの保有株数は1270万2323株から1472万1917株へと約15.9%増加した。しかし、株数が増加したにもかかわらず、期末の保有時価は約6億3100万ドルから約5億6600万ドルに減少した。この数字の問題点をよく示している。増加という行動自体が自動的に利益に結びつくわけではなく、特に市場が依然として調整局面にある場合、増配はまずエクスポージャーの拡大をもたらし、その後に初めて将来のより高い弾力性の可能性が生まれる。

JPモルガン・チェース(JPMorgan Chase)の動きも、この論理で理解できる。最新の13Fデータによると、JPモルガンはIBITの保有株数を約302万8000株から約830万株へと174%増加させ、同時にFBTC、BITB、イーサリアムETFへのエクスポージャーも一部増加させた。株数の変化から見ると、明らかに積極的である。しかし、これは彼らがこの変動の中で既に超過収益を確定させたことを意味するわけではない。大手銀行にとって、ETFポジションの増加は、多くの場合、商品ラインナップの拡充、顧客ニーズへの対応、流動性と帳簿リスクのバランスを取るためのものであり、単なる強気の見方ではない。

ウェルズ・ファーゴ(Wells Fargo)のポジション変化も注目に値する。前後比較によると、同行はIBITのコアポジションを維持しつつ、BITBやGrayscale Bitcoin Mini Trustなどの商品への配分を増やした。さらに注目すべきは、イーサリアムETFへのエクスポージャーを大幅に増やしたことだ。ETHAの保有株数は約67万2600株から約110万株へ、ETHWの保有も同時に増加した。つまり、ウェルズ・ファーゴは「ビットコインのコアポジションを維持し、イーサリアムのウェイトを引き上げる」戦略を採用した。

マーケットメーカーのJane Streetは、また別の典型的なスタイルを示している。2期の13Fを比較すると、第1四半期にビットコイン現物ETFのエクスポージャーを大幅に引き下げ、IBITは約2030万株から約590万株に、FBTCも明らかに減少した。しかし同時に、約8200万ドルのイーサリアムETFエクスポージャーを新たに追加した。暗号資産関連株については、Jane StreetはGalaxy Digital(8746%増)、Circle(1162%増)、Coinbase(+14%)、BitMine(+47%)などの銘柄を増加させた。このような組み合わせは、より典型的なトレーディング型のリバランス、すなわちビットコインETFを減らしイーサリアムETFを増やし、同時に個別株でより高い弾力性を求めるもののように見える。

ビットコイン、イーサリアム、Solana、機関はより詳細なリスク選別を行っている

今回の13Fには、もう一つの注目すべきシグナルがある。機関投資家のBTC ETF、ETH ETF、さらにはSolana ETFに対する態度は、もはや一貫していない。現在、より注目すべき問題は、機関がどの暗号資産をコアポジションに残し、どの暗号資産を弾力性のあるポジションに置き、どの暗号資産をとりあえず外すかである。

例えばHarvard Managementは、一方でIBITを減らし、他方でETHAを完全に売却しているが、これはリスク選別のように見える。ビットコインETFは依然として比較的中核的な位置を維持している一方、イーサリアムETFはポートフォリオリバランスの過程で優先的に削減された。

ゴールドマン・サックスの処理方法も、大手金融機関がこの選別をより徹底的に行っていることを示している。第1四半期においても依然として大きなビットコインETFエクスポージャーを維持したが、イーサリアム関連商品の縮小は明らかに速く、同時にXRPとSolana関連ETFをほぼ全て売却した。総合すると、ゴールドマンは最も流動性が高く、ヘッジしやすく、機関のリスクモデルに組み込みやすい資産層にポジションを再集中させている。ここでは、ビットコインは「基礎ポジション」、イーサリアムは圧縮可能なポジション、SolanaやXRPのような商品は周辺的な試験ポジションに近く、市場の変動が拡大した場合、最初に削減されるのはこの部分であることが多い。

しかしその一方で、ウェルズ・ファーゴとダートマス大学は全く異なる答えを示している。ウェルズ・ファーゴはイーサリアムETFのウェイトを積極的に引き上げており、これは内部のフレームワークにおいて、イーサリアムが調整局面での配分を増やし、弾力性を追求する価値のある二次的なポジションと見なされていることを示唆している。ダートマス大学の戦略はさらに象徴的で、ビットコインETFのコアポジションは動かさず、新たな弾力性をSolana関連ETF、特にステーキング機能を持つETFに拡大した。

13Fは市場にスナップショットを提供し、空白も残した

これこそが、機関のポジションを見る際に最も注意すべき点である。

13Fにより、外部は統一された基準で主要機関がどのように暗号資産ETFを構成しているかを確認できる。しかし、それには明確な限界もある。まず、時間的な遅れがある。投資家が5月に見るのは、機関が3月31日時点で持っていた期末スナップショットに過ぎない。第2四半期に大幅なポジション変更があったとしても、その表には事前に表示されない。次に、13Fはポジションのみを示し、実際の購入コストは示さない。ある機関のポジション価値が四半期内に下落したとしても、それが必ずしもその機関が全体的に損失を出していることを意味するわけではない。なぜなら、より早い時期に購入していた可能性もあれば、期内にポジションを減らして再び買い増ししていた可能性もあるからだ。

さらに、ゴールドマン・サックスなどの機関にとって、現物ETF以外にオプション、ヘッジ、マーケットメイク関連のポジションが重なっていることが多く、表だけを見るとトレーディング行動を長期スタンスと誤解しやすい。

しかし、不完全だからこそ、13Fは結論を示す表ではなく、機関のセンチメントを観察する窓口のようなものと言える。アブダビのソブリン・ウエルス・ファンド、ムバダラが増資しながら簿価が下落するのを見れば、ソブリンマネーの忍耐が見える。ブラウン大学が動かずに調整に耐えるのを見れば、長期運用の規律が見える。ハーバード大学がビットコインを減らしイーサリアムETFから撤退するのを見れば、大学基金の変動に対する真の感応度が見える。JPモルガン、ウェルズ・ファーゴ、Jane Streetが一部の商品でエクスポージャーを調整し続けるのを見れば、ウォール街が依然として暗号資産ETFを、棚に並べ続け、価格を問い直し続ける必要のあるカテゴリーとして扱っていることが見える。