```html 予測市場は金のなる木か?その収益モデルを深掘りする

- 核心的見解:予測市場のビジネスモデルの中核は、単に口座を開設して手数料を取ることではありません。市場の意見の相違を取引需要に変え、差別化されたTaker手数料メカニズムを活用することで、自発的な取引行動を安定的にプラットフォーム収益に変換することにあります。Polymarketの成功は、「トラフィックナラティブ」から「体系的な収益の検証」への移行を実証しました。

- 重要な要素:

- 収益モデルの本質は「意見の相違を手数料に変える」ことです:価格が50/50に近づくほど市場の意見の相違は大きくなり、取引意欲が高まり、プラットフォームの手数料収入は増加します。逆に、結果が確定している場合、情報価値は高いものの手数料のウェイトは低くなります。

- 主要プラットフォームの手数料構造は明確に異なります:Polymarketはセクター別の差別化料金(Cryptoレート0.07)と意見の相違度に基づく料金(p×(1-p))を採用。Kalshiは規制準拠の取引所モデルに近く、Opinionは複雑な割引体系とユーザー階層化を重視。Predict.funは一律2%の料金を採用。

- Polymarketの商業化のタイムラインと重要なマイルストーン:2026年1月にCryptoセクターから最初に課金を開始、2月にSportsに拡大、3月に全面課金へ移行後、強力な収益力を発揮し、7日間の手数料は927万ドルに達しました。

- 取引量は実際の利益と等しくない:Sportsセクターの7日間取引量(4億100万ドル)が最も高いものの、その推定手数料(331万ドル)はCrypto(439万ドル)を下回っています。その理由は、Cryptoの成行注文比率(75%)と手数料率(0.07)が、Sports(60%と0.03)の両方で高いためです。

- 予測市場の真の参入障壁は「継続的な価格決定権」にあります:中核的な能力はホットな話題を見つけることではなく、その話題を、深みと取引頻度を備えた取引可能な市場に変換し、その価格が外部から参照可能なシグナルとなるようにすることです。

原文作者:Changan、Amelia、Biteye コンテンツチーム

これまで予測市場について語る際、その精度の高さや取引量の多さ、そして新しい情報市場になり得るかどうかが主な関心事でした。しかし、予測市場を一つのビジネスとして捉えた場合、核心的な疑問は変わります。予測市場の収益モデルとは、一体どのようなものなのでしょうか?

ビジネスの世界において、取引量が多いことは、プラットフォームが利益を上げていることを意味しません。ある銘柄が大きな話題を呼び、ユーザーが頻繁に売買を行っていても、取引の大部分が手数料の徴収対象にならなかったり、活発さが補助金やポイントによって維持されているだけならば、取引量は単なる見栄えの良い数字に過ぎず、健全な収益とは言えません。

予測市場にとって、真にビジネスとしての力量が問われるのは、「どれだけ多くの銘柄を上場したか」や「特定のイベントがどれほど人気か」ではなく、プラットフォームが以下の3つの要素をシームレスに連携させられるかどうかにかかっています。

- 実際の取引への衝動を生み出すこと

- 十分に厚い注文帳の流動性を維持すること

- 積極的に板を取る取引需要(Taker)を手数料(Fees)に変換すること

これこそが、予測市場のビジネスモデルが単なる「銘柄上場による課税」ではない理由です。表面的には単なるYES/NOの賭けゲームに見えますが、実際にプラットフォームの収益基盤を支えているのは、背後にある取引構造、流動性メカニズム、手数料率の設定、そしてユーザーの行動です。

特に、大手プラットフォームであるPolymarketが体系的にTaker Feeを導入し始めて以来、予測市場の物語は「情報ツール」から「収益の検証」段階へと移行しつつあります。

本稿では、ビジネスの観点から予測市場の根底にある構造を深く分析します。

- 予測市場プラットフォームは何で収益を上げているのか?

- なぜMaker/Takerの駆け引き構造がプラットフォームの生死を分けるのか?

- @Polymarket、Kalshi、@opinionlabsxyz、@predictdotfunといった主要プラットフォームの手数料設計には、本質的にどのような違いがあるのか?

- なぜ取引量が最も多い分野が、必ずしも最も収益性の高い分野ではないのか?

💡 核心的な結論:予測市場が売っているのは答えではなく、意見の相違(分岐)である。

価格が50/50に近づくほど、市場の意見の相違が大きく、取引への衝動が強まり、プラットフォームは積極的な成約から手数料収入を得やすくなります。逆に、価格が0や100に近づくほど結果は確定的になり、情報としての価値は残るものの、それに対応する手数料のウェイトは著しく低下します。

したがって、予測市場の真のビジネス上の障壁は、「イベント」を銘柄にすることではなく、「意見の相違」を取引に変え、その取引を安定的に収益に変換することにあります。

一、予測市場はどうやって儲けるのか:銘柄を上場するのではなく、意見の相違を手数料に変える

予測市場のキャッシュフローを分析するには、まずその収益を構成する4つの核となる原動力を明確にする必要があります。これらは相互に作用し合い、プラットフォームがトラフィックを収益化するための循环構造を形成します。

1️⃣ 取引手数料 - 直接的な収入源

多くの予測市場では、積極的に取引を行う側、すなわちTakerに対して手数料を課します。なぜなら、Takerは流動性を消費し、Makerは流動性を提供するからです。

これは、予測市場においてすべての取引が収入を生み出すわけではないことを意味します。プラットフォームに実際に手数料をもたらすのは、ユーザーが自ら進んで成約し、スピードと確実性に対して対価を支払う意思のある取引であることが多いのです。

2️⃣ 流動性 - 継続的な取引の基盤

予測市場において最も難しいのは銘柄を上場することではなく、その銘柄に厚みを持たせることです。

ある銘柄に注文が全くなく、ユーザーが買いたくても買えず、売りたくても売れないのであれば、その市場は話題性があっても、有効な価格を形成することは困難です。

そのため、多くのプラットフォームはMakerのコストを引き下げたり、Makerにインセンティブを提供したりします。

これは直接的な「収入源」ではありませんが、取引手数料が長期的に存在できるかどうかを決定づけます。

流動性がなければ、継続的な取引は発生せず、手数料収入も当然安定しません。

3️⃣ 情報価値 - マインドシェアの獲得

予測市場が通常の取引プラットフォームと異なる点は、それが単なる取引ツールではなく、情報も生産するという点です。

ある銘柄に十分な取引量と流動性があれば、その価格は一種の確率シグナルとなります。メディアはそれを引用し、KOLはそれを解釈し、トレーダーはそれを観察し、一般ユーザーも市場心理を判断するために利用します。

この部分は必ずしも直接手数料に変換されるわけではありませんが、プラットフォームに注目度、ユーザーの認知、そして外部への波及効果をもたらします。長期的には、これらの情報価値は取引需要を高めることにつながります。

4️⃣ ユーザー運営と割引制度 - 活性度を収益に変える

基本的な取引手数料に加えて、さまざまなプラットフォームが割引、招待、イベント、ポイント、キャッシュバックを通じて取引頻度を高めようとしています。これらの施策は直接的に収入をもたらすとは限りませんが、プラットフォームの長期的な収益化能力に影響を与えます。例えば、Opinionはユーザー割引、取引割引、招待割引を提供しています。Predict.funはよりシンプルな基本手数料と割引メカニズムを採用しています。Polymarketは異なる分野ごとの差別化された手数料率とMakerリベートに重点を置いています。割引とインセンティブの本質は、単なる補助金ではなく、利益の一部を放棄することでユーザーの維持を図り、その後徐々に活性度を収益に変換することにあります。

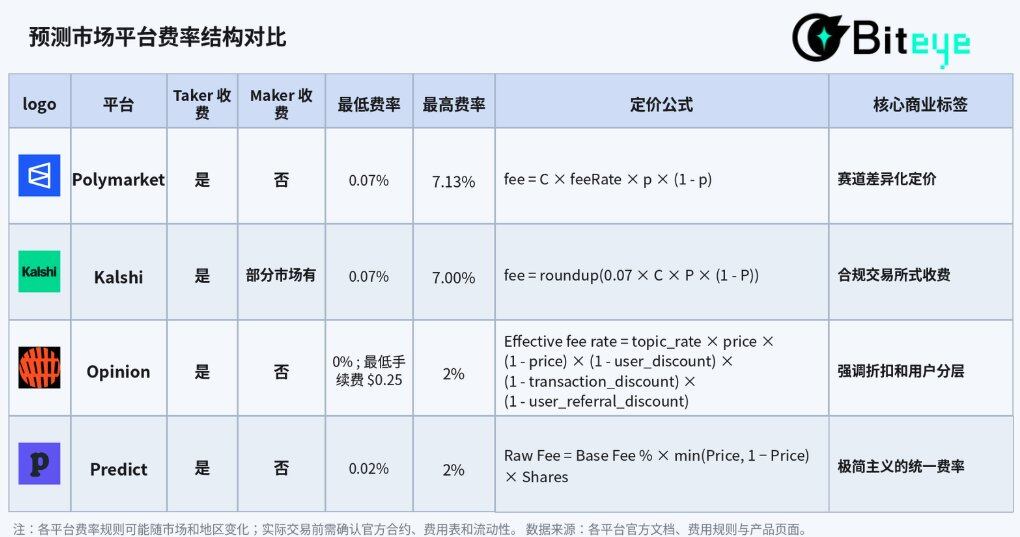

二、主要予測市場プラットフォームの手数料体系の横断的比較

いくつかの主要な予測市場の手数料設計を見渡すと、業界の戦略的方向性は非常に似通っています。すなわち、流動性を提供する指値注文を奨励し、積極的な成約を収益に変換することです。しかし、戦術の実行においては、各プラットフォームのポジショニングの違いから、明確な戦略の多様化が見られます。

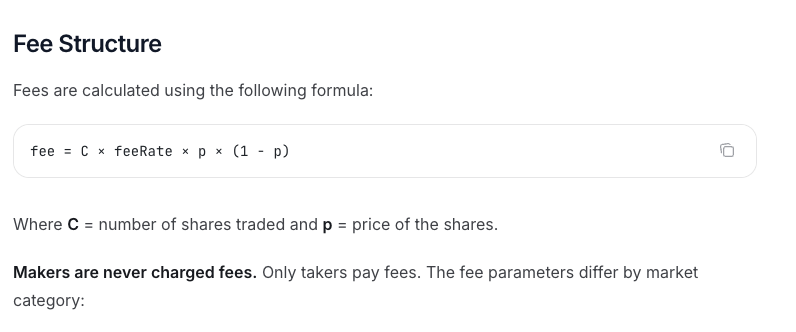

1️⃣ Polymarket:カテゴリーごとの細かな価格設定

PolymarketのTaker手数料のロジックは、「カテゴリーの差別化」と「意見の相違度に基づく価格設定」を極限まで組み合わせたものです。同社の公式コア計算式は以下の通りです。

手数料 = C × feeRate × p × (1 - p)

ここで、Cは約定数量、pは約定価格、feeRateは市場のカテゴリーによって決定されます。

このメカニズムには2つの核となる変数が含まれています。

- カテゴリーの細分化:現在確認されている手数料率によると、CryptoカテゴリーのfeeRateは0.07、Sportsは0.03、Politics / Finance / Techは0.04、Culture / Weatherは0.05、一部のGeopolitics市場は0です。つまり、Polymarketはすべての市場に一律の料金を課しているのではなく、各カテゴリーの取引頻度、感応度、ユーザーの支払い意思に応じて、差別化された手数料率を採用しています。

- 意見の相違度に基づく価格設定:p × (1 - p)という数学的な曲線に完全に適合しています。価格が50/50に近いほど(市場の意見の相違が最大)、手数料は高くなり、結果が確定的に近づくほど(0または100に近い)、手数料は低くなります。

https://docs.polymarket.com/trading/fees

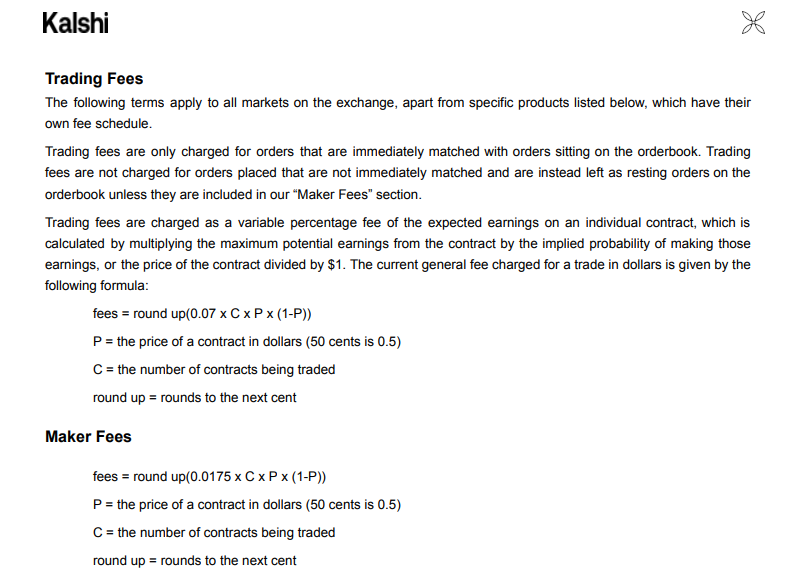

2️⃣ Kalshi:よりコンプライアンスを重視した取引所モデルに近い

Kalshiの手数料設計は、コンプライアンスの枠組みの中で、従来の金融デリバティブ取引所により近いものです。標準的なTaker手数料の計算式も、価格の意見の相違度に連動しています。

手数料 = round up(0.07 × C × P × (1 - P))

ここで、Cは契約数、Pは契約価格であり、手数料はセント単位に切り上げられます。この構造は、PolymarketのC × feeRate × p × (1-p)と非常に似ています。

Kalshiの手数料体系はPolymarketと類似点があります。取引手数料も契約価格に依存し、50セントに近いほど手数料は高くなり、1セント/99セントに近いほど低くなります。Kalshiの手数料スケジュールによると、100契約のtaker feeはおおよそ0.07ドルから1.75ドルの範囲で変動します。

しかし、KalshiとPolymarketの重要な違いの一つは、Kalshiの一部の市場ではMaker手数料も存在し、これらの指値注文が実際に約定した場合にのみ手数料が発生し、注文のキャンセルには手数料がかからない点です。これは、Kalshiの手数料体系がよりコンプライアンスを重視した取引所に近く、単純にMakerを永久無料にするのではなく、市場ごとにより複雑な双方向の手数料ルールを設定していることを示しています。

https://kalshi.com/docs/kalshi-fee-schedule.pdf

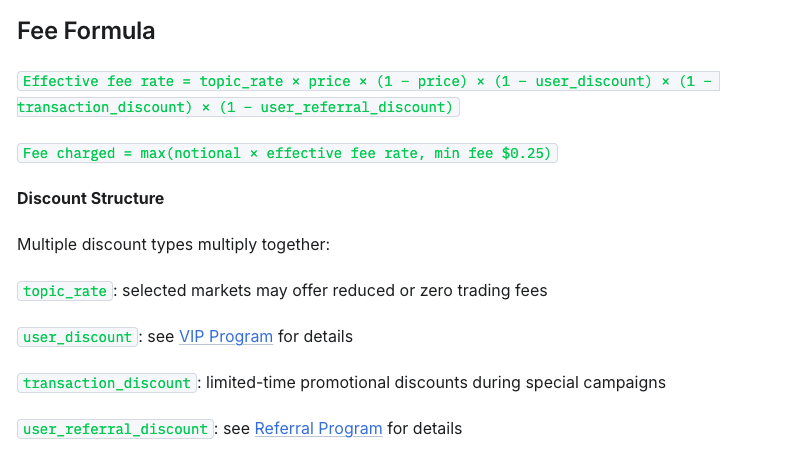

3️⃣ Opinion:割引とユーザー層別化をより重視

Opinionは非常に複雑な「多次元割引制度」を導入しており、その実効手数料率の計算式は以下の通りです。

実効手数料率 = topic_rate × 価格 × (1 − 価格) × (1 − user_discount) × (1 − transaction_discount) × (1 − user_referral_discount)

つまり、Opinionの手数料は、市場価格とtopic_rateだけでなく、ユーザー割引、取引割引、紹介割引などの要因にも影響されます。

また、Opinionは最低注文額5ドルおよび最低手数料0.25ドルを設定し、少額取引による手数料の過度な低下を防いでいます。

これは、Opinionの手数料設計がユーザー運営をより重視していることを示しています。

- topic_rate は異なる市場を区別するために使用

- user_discount はユーザー層別化のために使用

したがって、Polymarketの「カテゴリー別差別化価格設定」と比較すると、Opinionは手数料を運用ツールとして位置づけていると言えるでしょう。一方で、割引制度を通じてユーザーの取引、維持、紹介を促進し、他方でMaker手数料を無料にすることで指値注文のハードルを下げ、市場の流動性を維持しています。

https://docs.opinion.trade/trade-on-opinion.trade/fees

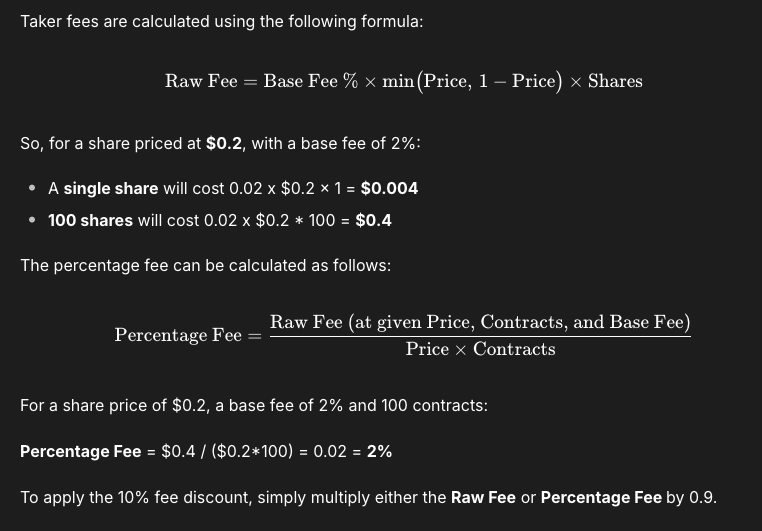

4️⃣ Predict.fun:ミニマリズムの統一料金

Predict.funの手数料体系は比較的シンプルで、ユーザーの理解コストを下げるのに適しています。

現在公開されている情報によると、その手数料計算式は以下の通りです。

Raw Fee = Base Fee % × min(Price, 1 − Price) × Shares

Base Feeは現在2%です。実際の手数料率は約定価格に応じて変動します。50%未満の場合は手数料率は基本的に2%で固定されます。50%を超えると、価格が1に近づくほど、実際の手数料率は低下します。

さらに、Predict.funは手数料割引(fee discount)もサポートしており、割引適用後は手数料がさらに下がります。

この設計の特徴は、より直感的であることです。ユーザーは銘柄がどちらのサイドに属するかを事前に判断する必要はなく、約定価格そのものに注目するだけで手数料の変動を理解できます。

https://docs.predict.fun/the-basics/predict-fees-and-limits#limits

以上から、予測市場プラットフォームに共通しているのは、積極的な成約行動を収益に変換しようとしている点です。

これは、予測市場の商業化には一つの道筋しかないわけではないことを示しています。結局のところ、それらはすべて同じ問いに答えようとしています。すなわち、「ユーザーは取引に対して対価を支払う意思があるか?」ということです。

三、Polymarketの深掘り分析:取引量は実際の収入に等しくない

各社の戦略は百花繚乱ですが、予測市場の実際の収益化効率を検証する上で、Polymarketは現在最も観察に適したプラットフォームのサンプルです。

その主な理由は2つあります。

- その課金の道筋が最も明確であること:Cryptoでの試験導入からSportsへの拡大、そしてさらに多くのカテゴリーへのほぼ全面的な課金へと至っている

- そのデータもより完全であること:公式のfeeRate、7日間/30日間の手数料など、収益構造をさらに分析するために使用できる

そこで、次にPolymarketを例に、より具体的な疑問に答えていきましょう。取引量が最も多い分野は、本当に最も収益性が高いのでしょうか?