MEXC Alpha Trader 投研ウィークリーレポート | 利下げ期待が完全に反転、暗号規制の進展もETF史上最大の売り圧力に直面

- コア見解:2026年5月第3週、米上院銀行委員会による「CLARITY法案」可決は暗号業界規制の歴史的な進展であるが、この好材料はマクロ環境の完全な反転によって相殺された。4月のCPIとPPIが予想を大幅に上回ったことで、FRBの利下げ期待は消失し、利上げ確率は28%に急上昇。ビットコインは7万7千ドルを割り込む圧力を受け、機関投資家資金は6週間続いた純流入から一転、週間約10億ドルの純流出となった。

- 重要要素:

- 「CLARITY法案」が超党派の投票(15:9)で上院銀行委員会を通過。米国史上初めて、完全な暗号市場構造に関する法案が委員会で採決されたもので、今後、上院本会議での採決が必要となる。

- 4月のPPIは前年比6.0%に急騰、コアPPIは前年比5.2%で3年超ぶりの大幅な上昇を記録。CPIも前年比3.8%に上昇。CMEが示す12月の利上げ確率は2%から28%に急上昇した。

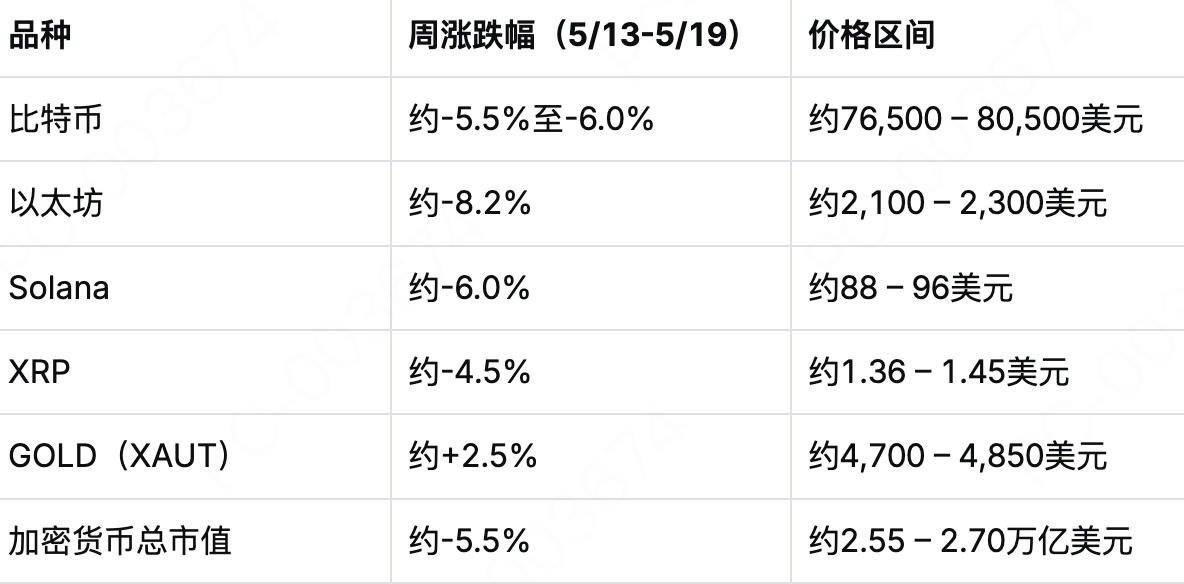

- ビットコインは8万2千ドルから5月19日には約7万6700ドルまで下落を続け、今月の上昇分の大半を吐き出した。イーサリアムは約2100ドルまで下落し、2カ月ぶりの安値を記録。

- ビットコイン現物ETFは週間で約10億ドルの純流出となり、それまでの6週間連続、約34億ドルの純流入トレンドに終止符を打った。5月13日には1日だけで6億3500万ドルの純流出を記録。

- 米イラン停戦交渉の膠着状態によりブレント原油は110ドル/バレルを突破。エネルギー価格の高止まりは輸送コストを通じてインフレの粘着性を強め、FRBの引き締め期待をさらに固めている。

- ステーブルコインの総時価総額は3200億ドルを突破。USDCがイーサリアム上で一度に2億5000万枚増発され、オンチェーンの資金プールが依然として拡大していることを示している。

- 米国株市場ではナスダックとS&P500の6週連続上昇がストップ。30年米国債利回りは5%の大台に復帰し、市場は「決算シーズン主導」から「インフレ・プライシング主導」へと移行している。

2026年5月第3週

統計期間:2026年5月13日~5月19日

データ截止:2026年5月19日

核心理念

過去1週間は、2026年以来の暗号資産市場におけるマクロロジックが根本的に再構築された重要な節目となった。5月14日、米上院銀行委員会は15対9の超党派投票により「CLARITY法案」を正式に可決。これは米国議会史上初めて、完全な暗号資産市場の構造立法について委員会レベルでの採決が行われたものであり、暗号資産業界は約10年に及ぶ規制の「グレーゾーン」に別れを告げた。しかし、この立法上の進展という好材料は、マクロ面での深刻な逆転を相殺するには至らなかった。

マクロ面では象徴的な転換点シグナルが現れた。 5月12日に発表された4月のCPIが前年同月比3.8%(2023年秋以来の最高水準)に急上昇したのに続き、5月13日に米労働統計局が発表した4月のPPIは前年同月比6.0%と、全エコノミストの予想を大幅に上回り、前月比では2022年以来最大の上昇率を記録。コアPPIは前年同月比5.2%と、3年超で最大の伸びとなった。予想を上回るインフレの進行に地政学的な緊張によるエネルギーコスト高騰が加わり、FRBの金融政策経路は根本的な変化を遂げた。CMEが示す2026年12月のFRB利上げ確率は、1ヶ月前の約2%から約28%に急上昇。30年物米国債利回りは再び5%の大台に乗せ、市場の主流予想は「年内利下げ」から「利上げの可能性」へと直接的に切り替わった。

ビットコインはこの1週間で顕著な下落圧力にさらされた。 5月初旬の82,000ドル超から、ビットコインは5月19日のアジア時間帯に77,000ドルを割り込み、一時76,500ドル台に迫るまで下落。今月に入ってからの上昇分の大半を失った。イーサリアムも同様に弱含み、約2,100ドルと4月7日以来の安値を記録。マクロ的な確実性の逆転を背景に、暗号資産市場は5月中旬にリスクの再評価局面に突入した。「規制楽観+緩和期待」の価格付けから、「規制の進展+流動性紧缩」という複雑なストーリーへの移行である。

地政学的な側面は継続的にボラティリティをもたらしている。 米イラン停戦交渉は実質的な進展を見せず、5月18日のアジア時間帯には、ブレント原油が110ドル/バレルを超え、WTI原油は107ドル/バレルを突破し、5月以来の高値となった。原油価格の上昇は輸送コストを通じてコアインフレへと波及し、FRBの金融引き締め予想をさらに強固なものにしている。

米国株市場では、ナスダックとS&P500が過去6週連続で史上最高値を更新していたものの、5月13日以降は米国株先物が全面安となり、半導体セクターが下落を主導。市場は「決算シーズン主導」から「インフレ価格付け主導」へとシフトしつつある。エヌビディアの決算発表とFOMC議事録が、来週の市場の二大イベントとなるだろう。

一、暗号資産市場の核心的な動向

1. 機関投資家資金:6週間の純流入トレンド終了、週間で約10億ドルの流出

ビットコイン現物ETFは6週連続で力強い純流入を記録していたが、そのトレンドは今週、正式に反転した。複数のデータソースの集計によると、2026年5月15日までの5営業日において、米国のビットコイン現物ETFからの純流出額は合計で約9.96億~10億ドルとなり、それまでの6週間で累計約34億ドルの純流入トレンドに終止符を打った。

5月13日は今回の売り圧力の中心的な放出日となった。 BingXやCoinDeskなどの報道によれば、この日のビットコイン現物ETFの1日当たりの純流出額は6.35億ドル(6.304億ドルとの報道もあり)に達し、2026年以来最大級の規模となった。ビットコイン価格は、ETFの売り、インフレデータの衝撃、デリバティブのロングポジションの強制決済という三重の共振により、約82,000ドルの高値から約78,000ドル付近へと下落が加速した。イーサリアム現物ETFも今週の大半の時間帯で純流出を記録し、ブラックロックのビットコインおよびイーサリアムETFは週間合計で約6.539億ドルの純流出となり、機関投資家がマクロリスクの再評価後に段階的な防衛的なポジション削減戦略をとったことを反映している。

5月14日には資金面で一時的な小康状態が見られた。 この日、ビットコインETFは1.31億ドルの純流入を記録し、総出来高は27.6億ドルと前営業日の19.9億ドルを上回った。しかし、この反発は持続せず、5月15日には再び約2.9億ドルの純流出となり、週全体の資金の流れは「断崖的な流出 → 小幅な買い戻し → 再び流出」という弱気のパターンを示した。

注目すべき点として、週間の純流出は約10億ドルに達したものの、ビットコインETFの累計純流入額は依然として約590億ドルを超えており、既に保有されている規模が大きく侵食されたわけではない。5月19日、本稿執筆時点でビットコインの取引価格は約76,769ドル、市場全体のデリバティブの強制決済規模は約1.8億ドル、市場の恐怖と貪欲指数は31に低下し、「恐怖」ゾーンにある。

2. 価格動向:ビットコインは7.7万ドルを割り込み、イーサリアムは2ヶ月ぶりの安値に

今週のビットコイン価格の推移は、全体的に持続的な一方的な下落パターンを示し、その基本的なファンダメンタルズは3つの段階に要約できる:

- 第1段階(5月13-14日):インフレデータの衝撃、8万ドルを割り込む。 4月のCPI(前年同月比3.8%)とPPI(同6.0%)という二重の予想超えのデータ発表後、ビットコインは81,000ドル超の水準から急落し、80,000ドルの心理的節目を割り込み、一時79,000ドル以下のエリアに達した。5月13日、ビットコインは日中に80,000ドルを割り込み、その日の高値から2%超下落した。

- 第2段階(5月15-17日):規制上の好材料が一時的に支援するも、反発の勢いは限定的。 5月15日、上院銀行委員会がCLARITY法案を可決したというニュースは市場に一定のセンチメント支援をもたらし、価格は一時78,000~79,000ドルのレンジで落ち着いたものの、ETFの継続的な流出パターンが反発の高さを抑制した。

- 第3段階(5月18-19日):マクロ的圧力が蓄積、7.7万ドルを割り込む。 週の後半に入り、米イラン交渉の膠着状態による原油価格上昇、FRBの利上げ観測の高まりなど、複数のマクロ的圧力への懸念が増大し続け、ビットコインは5月18日に77,000ドルを割り込み、5月19日時点でさらに約76,500~76,800ドルのレンジに下落し、今月に入ってからの上昇分の大半を失った。

暗号資産市場の恐怖指数(FGI)は5月19日に31まで低下し、「恐怖」ゾーンに入った。

データソース:CoinGecko、MEXC

テクニカル面では、ビットコインは100時間移動平均線と8万ドルの心理的節目を下回った後、短期的なトレンドが弱まった。76,000ドルラインは2月以来の相場の核心的なサポートゾーンである——ここは過去にも複数回テストされた安値エリアでもあり、一旦効果的に下回れば、より深い下落空間が生じる可能性がある。Polymarketの予測市場では、トレーダーがビットコインが5月末までに75,000ドルを下回ると賭ける確率は74%に上昇している。

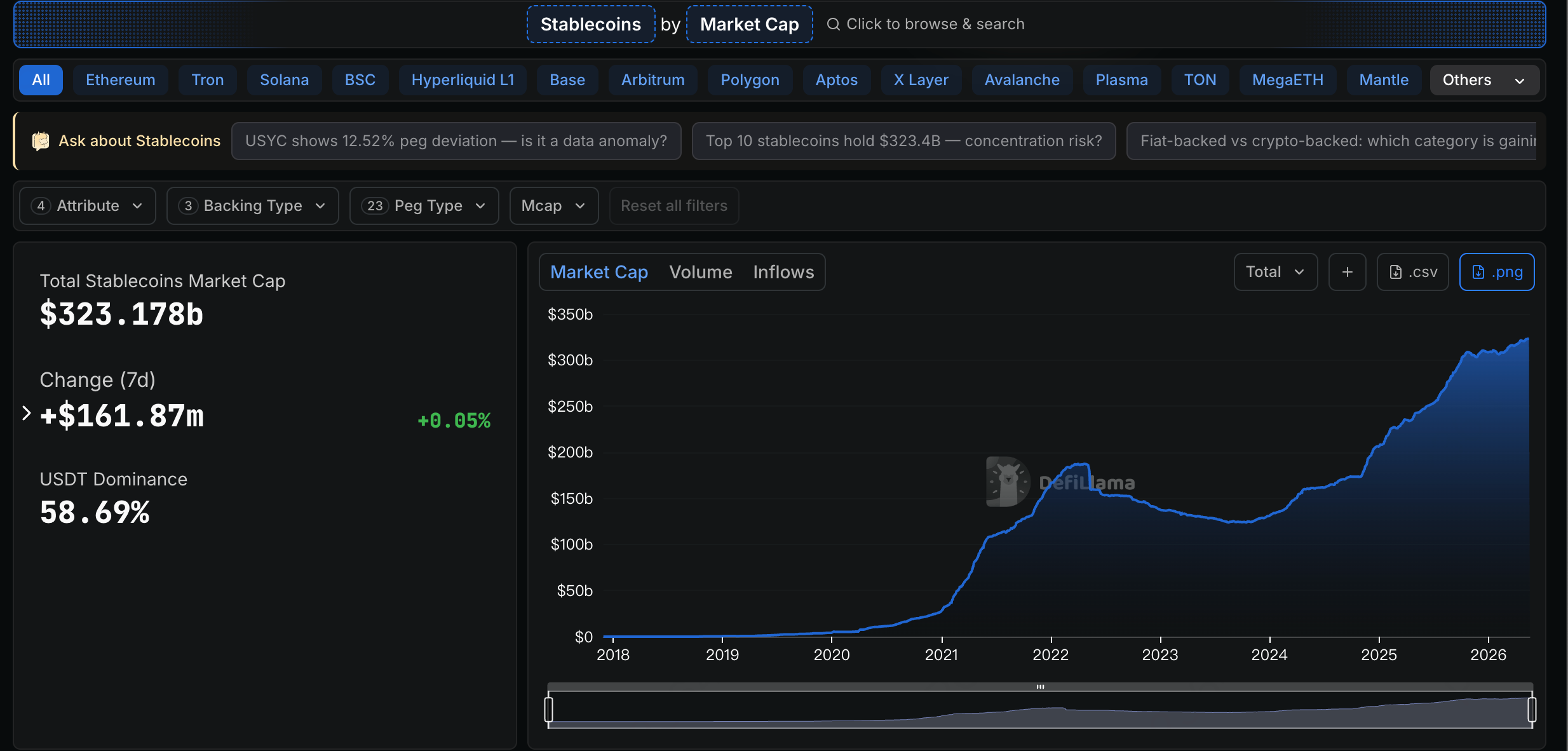

3. ステーブルコイン:時価総額が3,200億ドルを突破、USDCが継続的に追加発行

ステーブルコイン市場はこれまでの緩やかな拡大トレンドを継続している。5月中旬時点で、世界のステーブルコイン総時価総額は正式に3,200億ドルの大台を突破した。このうちUSDTの時価総額は約1,896億ドルで、ステーブルコイン総時価総額の約60%を占める。USDCの時価総額は約770~780億ドルで、約24~25%を占め、両者で市場シェアの90%近くを占めている。

新たに流通に入ったUSDCの追加発行が続いている。5月19日、Whale Alertのオンチェーンモニタリングレポートによると、USDCトレジャリーはイーサリアムネットワーク上で大規模なミント取引を実行し、一度に2.5億枚の新規USDCトークンを発行した。利付きステーブルコインは最も急成長している細分化されたトラックになりつつある。2026年第1四半期、利付きステーブルコインの時価総額は新たに約43億ドル増加し、そのうちsUSDSという単一銘柄で250億ドルを超える新規資金を吸収した。USDTとUSDCの最新の動向は、オンチェーンの「ドライパウダー」資金プールが秩序立って拡大を続けていることを示している。

二、世界の資産パフォーマンス

1. 株式市場:インフレデータが米国株を圧迫、ナスダックとS&P500の6週連続上昇が終了

今週の米国株市場は「決算シーズン主導」から「インフレ価格付け主導」へとシフトした。4月のCPI(前年同月比3.8%)とPPI(同6.0%)が共に予想を大きく上回ったことを受け、CMEが示す2026年12月のFRB利上げ確率は1ヶ月前の約2%から28%へと急上昇。30年物米国債利回りは再び5%の大台に乗せた。

FRBの4月FOMC会合は4月29日にフェデラルファンド金利を3.50%-3.75%のレンジで維持することを決定、その際の投票結果は8対4であり、1992年以来最も分裂した結果となった。インフレデータ発表後、中金公司(CICC)などの機関は、それまでの「年内利下げの可能性」という予測を「年内の追加利下げは困難」に修正。ベースケースでは、米国のPCEインフレは年間を通じて3.5%超で推移し、コアPCEインフレは3%超となり、いずれもFRBの2%の政策目標を大幅に上回る見通しである。

5月13日、米国株3指数の先物は全面安となり、半導体関連株は総じて下落し、半導体セクターが下落を主導した。6週連続で史上最高値を更新した後、ナスダックとS&P500は両方とも高値圏で圧力を受け始めている。FRBの政策経路の再評価が、成長セクターからの資金流出を促している。

今週の主要な決算とイベントに関して:5月13日にシスコシステムズ(CSCO)の決算発表。5月19日にホームデポ(HD)の決算発表。エヌビディアは5月下旬に決算発表を予定しており、市場センチメントの試金石と見なされている。

2. コモディティ:原油価格は高値圏で変動、貴金属は総じて軟調

過去1週間、国際コモディティ市場は明らかな「原油強く、金弱い」というパターンを示した。5月18日、ブレント原油は110ドル/バレルの大台を突破、WTI原油は107ドル/バレルに達した。この上昇を推進した核心的要因としては、米イラン停戦交渉における核心的な隔たりが埋め難く、ホルムズ海峡の閉鎖が続き世界の石油供給が日量1,000万バレル以上減少していること、ロシア産原油の制裁免除が5月中旬に期限切れで終了したこと、先週末に湾岸地域のエネルギー施設が再び無人機攻撃を受けたことなどが挙げられる。

5月12日までの週において、ロンドン金価格は1オンス当たり4,528.00ドルとなり、5月8日比で213.40ドル下落、週間下落率は4.50%となった。ロンドン銀価格は1オンス当たり78.74ドルとなり、5月8日比で1.90ドル下落、週間下落率は2.36%となった。5月18日、ニューヨーク商品取引所(COMEX)の金先物価格は一時、7週間ぶりの安値となる1オンス当たり4,480ドルまで下落したが、その後、ドルインデックスの低下に支えられて持ち直し、最も活発に取引された2026年6月限の金先物は当日27.2ドル上昇し、4,570.8ドルで引けた(上昇率0.60%)。銀先物も同様に反発し、1日の上昇率は2%を超えた。5月19日、COMEX金先物は約4,570~4,580ドル、COMEX銀先物は約78.00~78.12ドルで推移し、金銀は週間ベースでは下落したが、銀の弾力性は金よりも大きかった。

国内貴金属市場に関しては、5月19日、COMEX金先物は0.20%高の4,570.80ドル、上海金先物(SHFE)は0.17%安の998.12元/グラム。COMEX銀先物は0.74%高の78.12ドル、上海銀先物(SHFE)は1.25%高の18,840元/キログラ