**注意: 只输出翻译后的内容,不要添加任何注释或说明。** 英伟达财报倒计时:超预期基本没悬念,但华尔街最关心这五个问题

- 核心观点:美银分析师认为,英伟达Q1财报“超预期”已基本确定,市场焦点将转移至股东回报、下一代芯片Vera Rubin进展、毛利率走势及AI市场规模更新等五大关键问题,其中股东回报显著低于同行是其估值长期折价的核心原因。

- 关键要素:

- 股东回报:英伟达2022-2025年自由现金流回报率平均仅47%,远低于行业80%的平均水平;股息收益率为0.02%,远低于同行0.89%,导致其在标普500中市值最大却面临近50%的估值折价。

- 下一代芯片Vera Rubin:预计2026年下半年量产,采用台积电3纳米工艺;Vera Rubin Ultra将在2027年下半年推出,采用全新机架架构。

- 毛利率支撑:市场一致预期毛利率在74%-75%区间波动。短期内因产品过渡期平稳,毛利率相对稳定;中长期面临高带宽内存(HBM)成本上升压力。

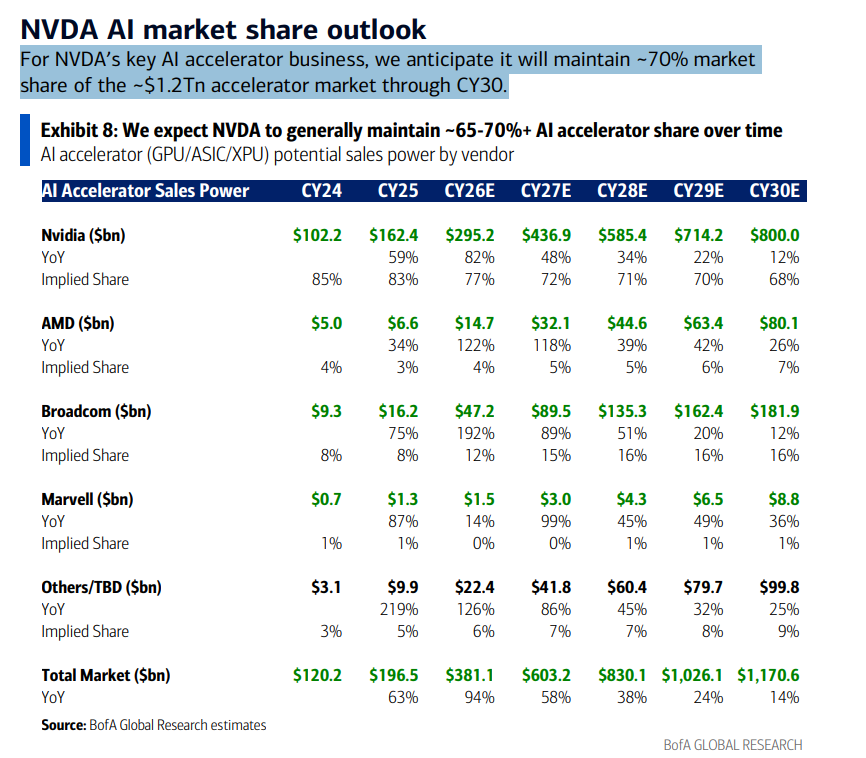

- AI市场预测:美银预计到2030年AI加速器市场规模约1.17万亿美元,英伟达将维持68%-70%市场份额,营收从2024年的1022亿美元增至2030年的8000亿美元。

- 竞争威胁评估:近期关于CPU重要性超过GPU的言论被夸大。实际部署中CPU与GPU配比为1:2,且英伟达自研Vera CPU将公布新进展,其AI主导地位短期内难被撼动。

原文著者:龍玥

原文出典:華爾街見聞

エヌビディアの決算シーズンにおいて、最も重要なのはもはや数字そのものではない。

5月18日、米銀証券のアナリスト、Vivek Arya氏のチームはエヌビディアの第1四半期決算プレビューレポートを発表した。決算は米国東部時間5月20日水曜日の市場終了後に公表される予定である。

エヌビディアの過去10四半期の歴史的傾向に従えば、実際の売上高は経営陣のガイダンスを平均7%から8%上回っている。経営陣が以前に示したF1Q27の売上高ガイダンスは780億ドルであり、これに基づくと、実際の売上高は830億~840億ドルの範囲に収まる可能性が高い。一方、現在の市場コンセンサス予想はわずか787億ドルである。

言い換えれば、「予想上振れ」はほぼ確実である。しかしアナリストは、決算発表後に市場の神経を本当に揺さぶるのは、以下の5つの質問だと考えている。

株主還元:エヌビディアの「吝嗇」は改善できるか?

これはレポートで最も多くの紙面を割いた議題であり、エヌビディアのバリュエーションが長期的に割安で推移している根本的な理由であると彼らは考えている。

エヌビディアは現在、S&P500指数において時価総額最大の企業であり、指数構成比率は8.3%にも達し、アップル(ピーク時7.9%)やマイクロソフト(ピーク時7.2%)のそれぞれの過去最高値を上回っている。しかし問題は、エヌビディアの株主還元の規模が、その企業規模と著しく見合っていない点にある。

データは明白である:2022年から2025年にかけて、エヌビディアのフリーキャッシュフロー還元率(配当金+自社株買い)は平均47%であり、同期間の業界類似企業の平均は80%であった。エヌビディア自身の過去10年間の平均も80%だった。

同時に、エヌビディアの現在の配当利回りはわずか0.02%であるのに対し、同業他社の平均は0.89%である。株式収益ファンドにおいて、エヌビディアを組み入れているファンドはわずか16%である一方、マイクロソフトは57%、アップルは32%のファンドに組み入れられている。

資金はどこへ行ったのか?アナリストは、エヌビディアが多額の資金をエコシステム(OpenAI、Anthropic、テクノロジーパートナー)に投入していると指摘する。これらの投資は外部から見るとかなり議論を呼んでおり、一部からは「循環融資」、つまりエヌビディアが顧客に資金を貸し付け、顧客がその資金でエヌビディアのチップを購入するという見方もある。

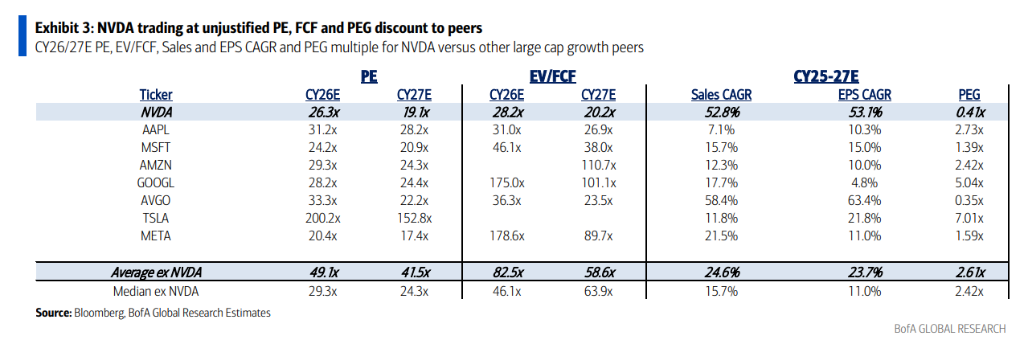

バリュエーションの割引幅はどれほどか?データによれば、エヌビディアの2026年/2027年の予想PERはそれぞれ26倍/19倍であるのに対し、「マグニフィセント・セブン」の他のメンバーの平均は49倍/42倍であり、割引率は約50%に達する。

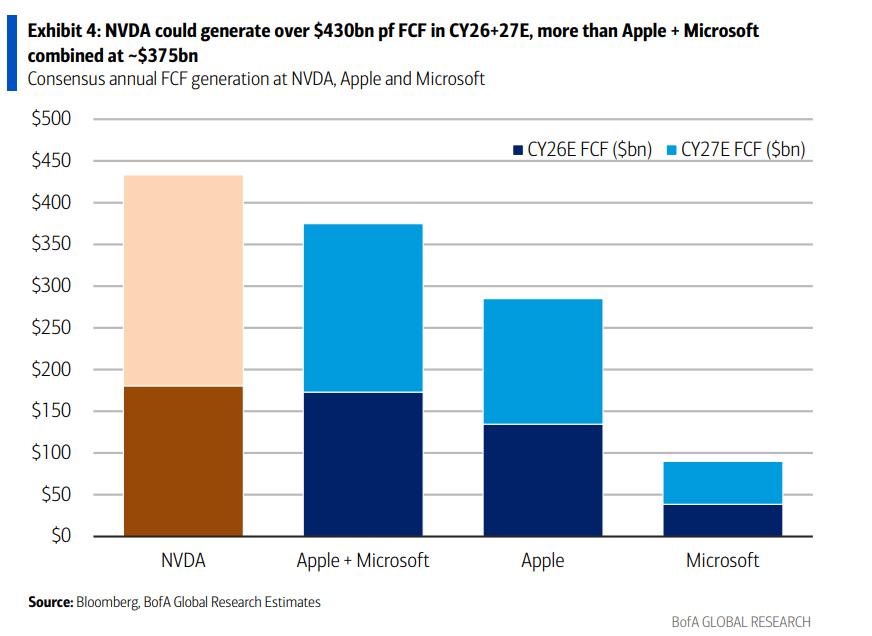

より具体的な比較は以下の通り:アナリストは、エヌビディアの2026年+2027年の合計フリーキャッシュフローが4300億ドルを超え、アップルとマイクロソフトの合計約3750億ドルを上回ると予測している。しかし、エヌビディアの時価総額は約5.46兆ドルであり、アップルとマイクロソフトの合計7.5兆ドルよりも約28%低い。

アナリストは、エヌビディアが配当金や自社株買いの規模を拡大すれば、より多くの収益重視の長期資金を引き寄せ、バリュエーションの割引を縮小させると同時に、「循環融資」に対する疑念を払拭できる可能性があると考えている。彼らはこの変化を「下半期の潜在的カタリスト」として挙げている。

Vera Rubin:次世代チップはいつ登場するのか?

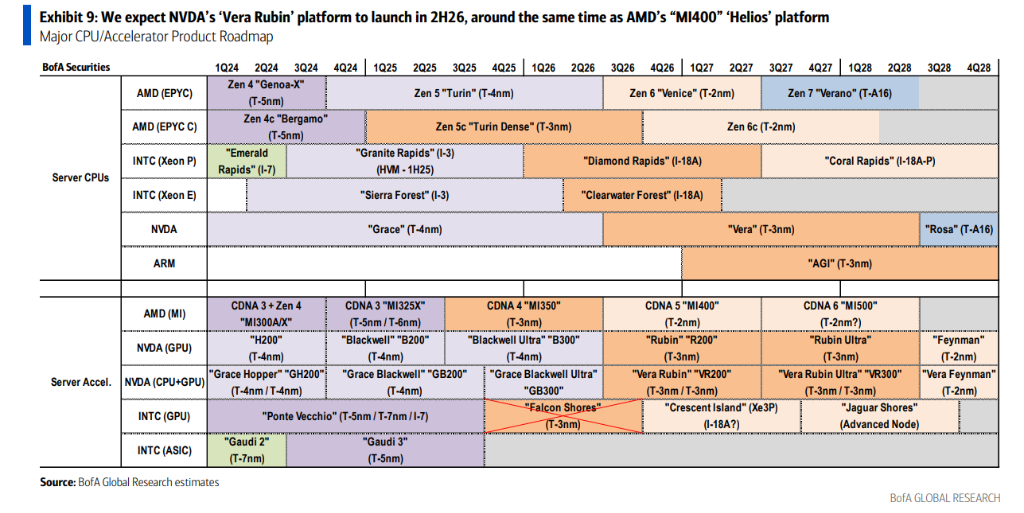

エヌビディアの現在の主力製品はBlackwellシリーズである。市場が関心を寄せているのは、次世代のVera Rubinプラットフォームがいつ本格的に量産されるかという点だ。

同行の判断では、2026年下半期である。Vera Rubin(コードネームR200)はTSMCの3ナノメートルプロセスを採用し、Blackwell Ultraと「Oberon」ラックアーキテクチャを共有するため、製品の移行は比較的スムーズであり、粗利率への影響は限定的であると見込まれている。

さらに先を見ると、Vera Rubin Ultra(コードネームVR300)は2027年下半期に発売される予定であり、その際には新しい「Kyber」ラックアーキテクチャが採用される。同時に、高帯域幅メモリ(HBM)がコストに占める割合もさらに上昇する見込みである。

市場はまた、決算電話会議において、エヌビディアが「1兆ドルの売上高予測」に関して最新の見解を示すことを期待している。エヌビディアは以前、2025年から2027年までの累計売上高が1兆ドルに達するという見通しを示していたが、この中にはLPU(言語処理ユニット)ラック、CPU、そしてVera Rubin Ultraの貢献はまだ織り込まれていない。今回、この見通しは更新されるのだろうか?

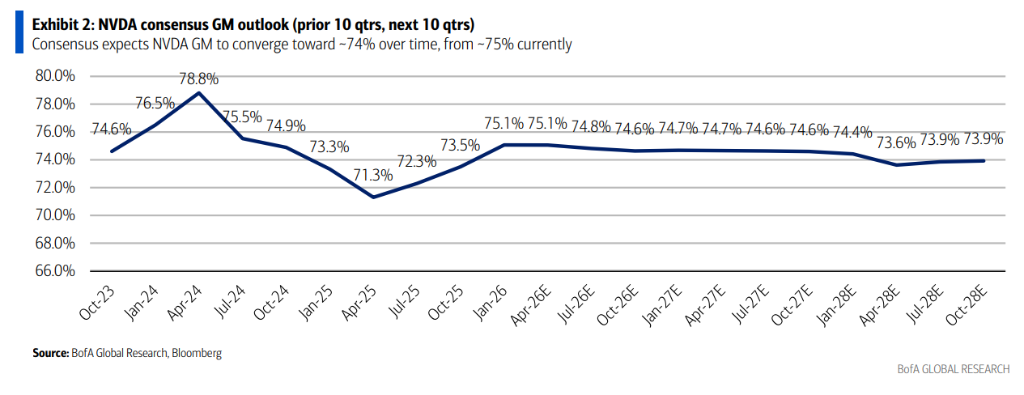

粗利率:75%の防衛ラインは守れるか?

粗利率はエヌビディアのバリュエーションを支える中核的要因の一つである。

アナリストの判断:短期的には、Vera RubinがBlackwellのラックアーキテクチャを継承するため、製品移行期における粗利率は比較的安定している。しかし中長期的には、HBMメモリのコスト比率上昇が継続的な圧力要因となる。

市場コンセンサス予想は、エヌビディアの粗利率が74%から75%のレンジで変動することを示している。同行はこれに異論はないが、粗利率が予想を上回るパフォーマンスを見せれば、ポジティブなカタリストとなると強調している。

AIアクセラレータ市場規模予測はどのように更新されるのか?

米銀は以前、エヌビディアの2025年から2027年におけるAI市場に関する「1兆ドル」予測の枠組みを提示していた。今回の決算において、市場が注目するのは、エヌビディアがこの予測を更新するかどうか、特に以前は含まれていなかった以下の3つの新たな成長要因を組み込むかどうかである:

- LPU(言語処理ユニット)ラック

- Vera CPU(エヌビディア自社開発のサーバー用CPU)

- Vera Rubin Ultra

同行は、2030年までにAIアクセラレータ全体の市場規模は約1.17兆ドルに達し、エヌビディアは約68%から70%の市場シェアを維持すると予測している。

具体的に見ると、エヌビディアのAIアクセラレータによる売上高は、2024年の1022億ドルから2030年には8000億ドルに成長すると予想される。同期間に、AMDは50億ドルから801億ドル、ブロードコムは93億ドルから1819億ドルへと成長する見込みである。

グーグルのTPUとCPUによる競争脅威は誇張されているのか?

最近の市場では、AIが「エージェンティックAI」(Agentic AI)の時代に入るにつれて、CPUの重要性がGPUを上回り、エヌビディアの堀(モート)が脅かされるという見方が流れている。

同行はこれに対して明確に不同意を表明し、次の2つの理由を挙げている。

第一に、エヌビディアが自社開発した「Vera CPU」は、まもなく開催されるComputexカンファレンスで新たな進展が発表される予定であり、独立系CPU市場におけるその競争力は侮れない。

第二に、既に大規模に展開されているBlackwellおよびTPUクラスターにおいて、CPUとGPUの比率は既に1:2となっており、これは「エージェンティックAIにはより多くのCPUが必要である」という説とは一致しない。

結論としては、CPU市場は規模が大きいものの、競合他社が多数存在する(x86およびARMアーキテクチャの両方に強力な競争相手がいる)ため、エヌビディアのGPU/AIアクセラレータ分野における支配的地位は短期的には揺るぎそうにない。同行は、2030年までにエヌビディアは1.7兆ドルを超えるAIの総アドレス可能市場(TAM)において、約70%の収益シェアを維持すると予測している。

バリュエーション:半額で取引される「テクノロジーの王者」

最後にバリュエーションに話を戻す。レポートはあるデータを用いて、エヌビディアが現在抱えるバリュエーションの矛盾を直接指摘している。

CY26年/27年の予想PERで計算すると、エヌビディアは26倍/19倍であるのに対し、「マグニフィセント・セブン」(Mag-7)の平均は49倍/42倍であり、エヌビディアは約50%割安である。

EV/FCF(企業価値/フリーキャッシュフロー)で計算すると、エヌビディアは28倍/20倍であるのに対し、Mag-7の平均は83倍/59倍であり、割引率は66%を超える。

PEG(予想PER÷利益成長率)で計算すると、エヌビディアは0.41倍であるのに対し、Mag-7の平均は2.61倍、S&P500全体では1.3倍以上である。

米銀は「買い」のレーティングを維持し、目標株価を320ドルと設定している。これはCY27年の予想PER28倍(現金を除く)に基づいており、エヌビディアの過去のバリュエーション・レンジである25倍から56倍の中低位に位置する。