段永平、サークルにポジションを構築—彼は何に賭けているのか?

- 核心的な見解:段永平のファミリーオフィスがサークル(CRCL)に初めてポジションを構築したことは、伝統的資本が規制に準拠したステーブルコイン資産を正式に受け入れ始めたことを示している。サークルは現在、レイヤー1ブロックチェーン「Arc」とAIエージェントツールキット「Agent Stack」を立ち上げ、金利に高度に依存した「利息クーポン」モデルから決済インフラへと変革し、収入源の脆弱性、Coinbaseとの収益分配契約、規制上の競争といった構造的な課題に対処しようとしている。

- 主要な要素:

- 段永平傘下のH&H Internationalが初めてサークルにポジションを構築し、保有時価総額は1908万ドル。これは伝統的なバリュー投資資本によるWeb3準拠資産への承認を象徴する。

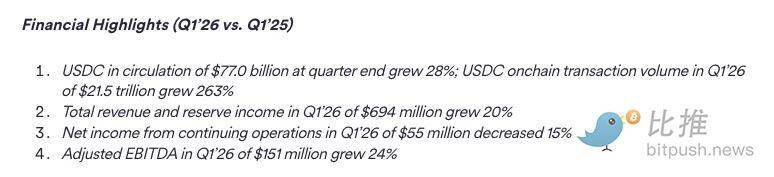

- サークルの第1四半期業績によると、USDCの流通量は770億ドル、オンチェーン取引量は21.5兆ドルに達したが、2024年の収入の99%は準備資産の利息に依存しており、金利サイクルへの依存度が極めて高い。

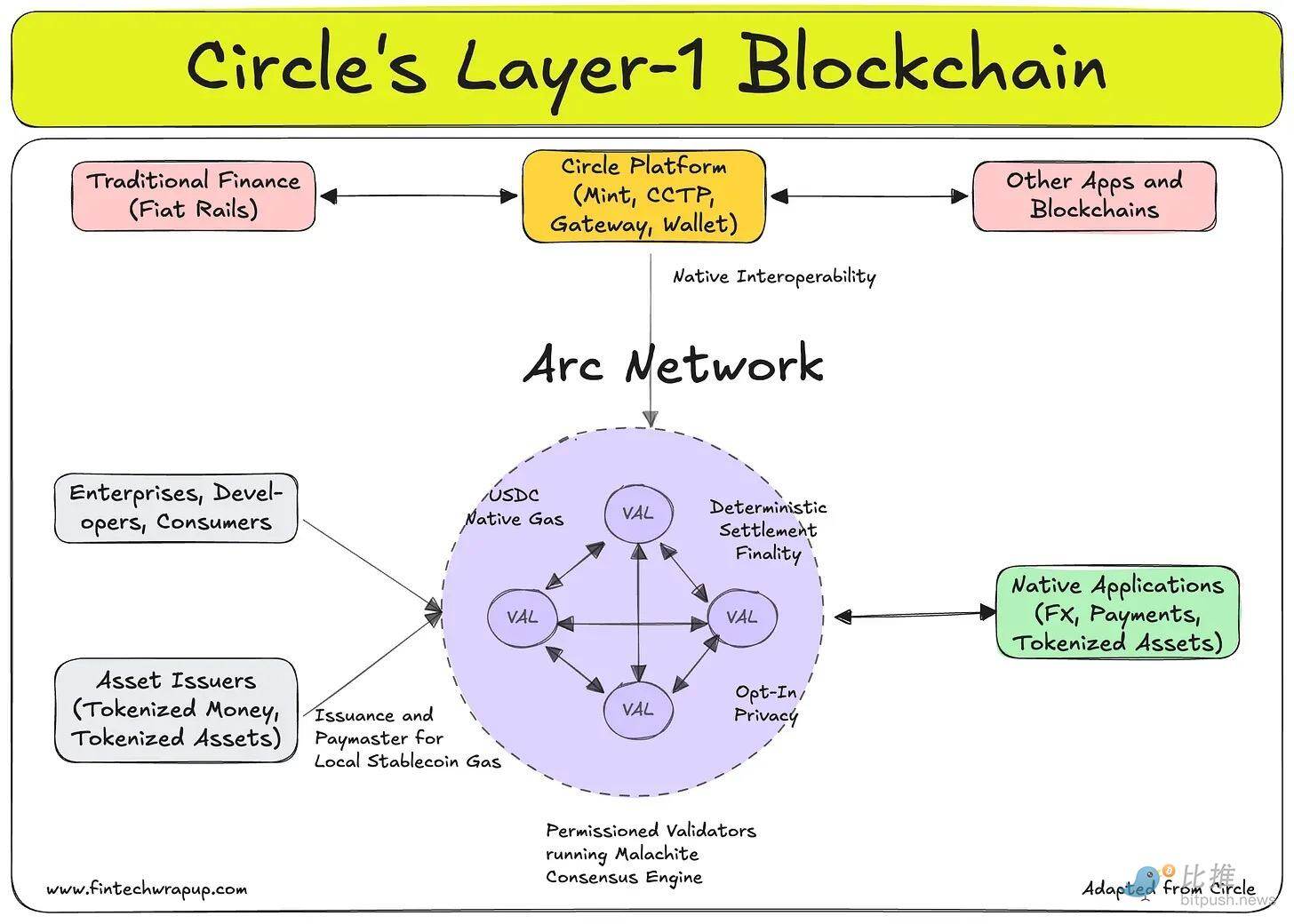

- サークルのレイヤー1ブロックチェーン「Arc」は、トークンの事前販売により2.22億ドル(FDV 30億ドル)を調達。a16zが主導し、ブラックロック、アポロが参加し、トークン資産が正式にウォール街に参入した。

- Arcの目的は、サークルがCoinbaseとの利益分配契約(2024年のサークル総収入のうち9.08億ドルをCoinbaseに分配)から脱却し、自社で制御可能なオンチェーンインフラを構築することにある。

- サークルAgent StackはAIエージェント開発向けで、USDCマイクロペイメントをサポートし、Stripe(Bridge)、Rampなどと「ロボットに銀行サービスを提供する」市場での競争を狙う。

- 「GENIUS法案」により銀行がステーブルコインを発行できるようになり、サークルに規制上の競争圧力が生じている。Arcは防御的な布石として、ネットワーク効果とスイッチングコストを生み出すことを目指している。

- 分析によると、サークルの2026年の非準備金収入はわずか6%と予測され、Arcなどの事業はまだ初期段階にある。現在の評価額は、実際の業績というよりも、変革のオプション価値を反映している。

原文來源:Fintech Blueprint

編譯及整理:BitpushNews

昨日、米国SECは最新四半期の13Fポジションレポートを開示しました。「中国のウォーレン・バフェット」と呼ばれる段永平氏が、密かに運用する200億ドル超のファミリー・オフィス及び慈善基金口座「H&H International Investment LLC」において、大規模なポジション変更を実施。初めて、規制準拠のステーブルコイン大手Circle(米国株コード:CRCL)を建て玉し、その時価総額は1,908万ドルに上ります。

強固なバリュー投資家として知られる段永平氏は、アップルや貴州茅台酒(マオタイ)への集中投資で名を馳せました。彼の投資哲学は一貫して「理解できないものには投資しない」というものです。今回のCircleへの投資は、伝統的な老舗資本によるWeb3コンプライアンス資産の正式な受け入れを意味します。本稿では、Circleの第1四半期業績と最新の製品戦略を深く掘り下げ、同社が「金利依存」から「インフラ企業」へとビジネスモデルの転換を図る過程を分析します。

以下が本文です:

Circleは多忙な一週間を過ごしました。

2026年第1四半期の業績発表(総収入および準備金利息収入が約7億ドル、前年同期比20%増、USDC流通量が770億ドル、オンチェーン取引高が21.5兆ドルに達する)と同時に、同社は2つの重要な製品発表を行い、2億2200万ドルのトークン事前販売を完了しました。

「金利代金券」というレッテルを変える

長年にわたり、Circleは「金利代理ツール」としてのレッテルを貼られてきました。2024年の収入の99%はUSDC準備資産から得られる利息でした。

このため、同事業は金利サイクルに非常に敏感であり、エクイティ投資家にとって、利鞘収入とUSDC発行量の増加以外にバリュエーションの根拠はほとんどありませんでした。Arc(自社Layer-1ブロックチェーン)、Circle Agent Stack(エージェント技術スタック)、そしてペイメントネットワークは、この状況を変えるためのCircleの集中した取り組みです。収入の多様化を図り、株式のバリュエーションロジックを「利回り倍率」から「インフラ倍率」へと再評価させることを目的としています。

おそらく最も異例な点は、Circleが従来型の株式構造を持つ上場企業でありながら、ステーブルコインに特化した新たなLayer-1ブロックチェーン向けにトークン事前販売で2億2200万ドルを調達し、30億ドルの完全希薄化評価額(FDV)を実現したことです。

金融の世界では、キャップテーブルに載る従来型の金融商品と、特定のプロトコルに依存するトークンがあります。注目すべきは、Coinbase傘下のイーサリアムL2ネットワーク「Base」が依然としてトークンを発行していない点です。時価総額数百億ドルの上場企業がこのようなトークン融資を実行できたことは、トークン資産が正式にウォール・ストリートに上陸したことを意味します。

今回の資金調達は、Andreessen Horowitz(a16z)が主導し、7500万ドルの出資を約束。ブラックロックとアポロも参加しました。この事前販売には複数年のロックアップ期間が含まれており、Arcネットワークが重要なマイルストーンを達成できなかった場合、投資家には返済請求権が付与されています。

Circleは初期トークン総供給量100億の25%を保有し、60%をネットワーク参加者に割り当て、15%を長期準備金として確保しています。Arcメインネットは2026年夏の稼働を見込んでおり、5月初旬時点でテストネットは2億4400万件のトランザクションを処理しました。

現時点では、ARCトークンのユーティリティ機能はまだ模索段階にあります。つまり、完全なトークノミクスを設計しなくても、今日2億ドル以上を調達できるということです。よく考えてみれば、Layer-1ブロックチェーンを構築するのに実際には2億ドルも必要ないのです。

Arcの発表と同時に、CircleはCircle Agent Stackも発表しました。これは、開発者が「USDCを使用して取引するAIエージェント」を構築するためのツールキットであり、ウォレット、マーケットプレイス、そして0.000001ドルという少額送金を可能にするナノペイメントレイヤーを含みます。

これにより、同社はStripe、Coinbase、Visa、Mastercard、Shopify、Fiserv、Brexと並び、「ロボットに銀行サービスを提供する」競争に参入しました。

Arcは防衛戦である

現在、USDCはイーサリアム、ソラナなど数十のパブリックチェーンとウォレット上で動作しています。Circleはこれら全ての準備資産から利息収入を得ることができます。しかし問題は、どれだけの収入を実際に自社の懐に残せるかです。

2023年にCoinbaseと締結された「協力契約」(Centreコンソーシアム解散時に署名。CoinbaseがCircle最大の流通チャネルとして大きな交渉力を持っていた)に基づき、準備金利息収入の分配は3段階に分けられます:

- Circleはまず最上位で少額の発行手数料を徴収します。

- その後、両社はそれぞれのカストディ商品が保有するUSDCの割合に応じて、対応する準備金利息収入を受け取ります。

- 残りの全ての利益について、Coinbaseが直接50%を受け取ります。

その結果、Coinbaseと一切カストディ関係のないUSDCからでも、Coinbaseは準備金利息収入の一部を吸い上げることができます。

2024年、Circleの総収入16.8億ドルのうち、実に9.08億ドルがCoinbaseに渡りました。この契約は3年ごとに自動更新され、Circleに一方的な離脱権はありません。したがって、Arcはある意味で、Circleが完全に自社でコントロールし、直接手数料を得られるインフラを構築するための努力なのです。

もう一度強調します:CoinbaseはCircleのほぼ全ての収入に対して50%の「純粋な羊毛刈り取り権」を享受しており、Circleは賢い「抜け道」を見つける以外に逃げ場がないのです。

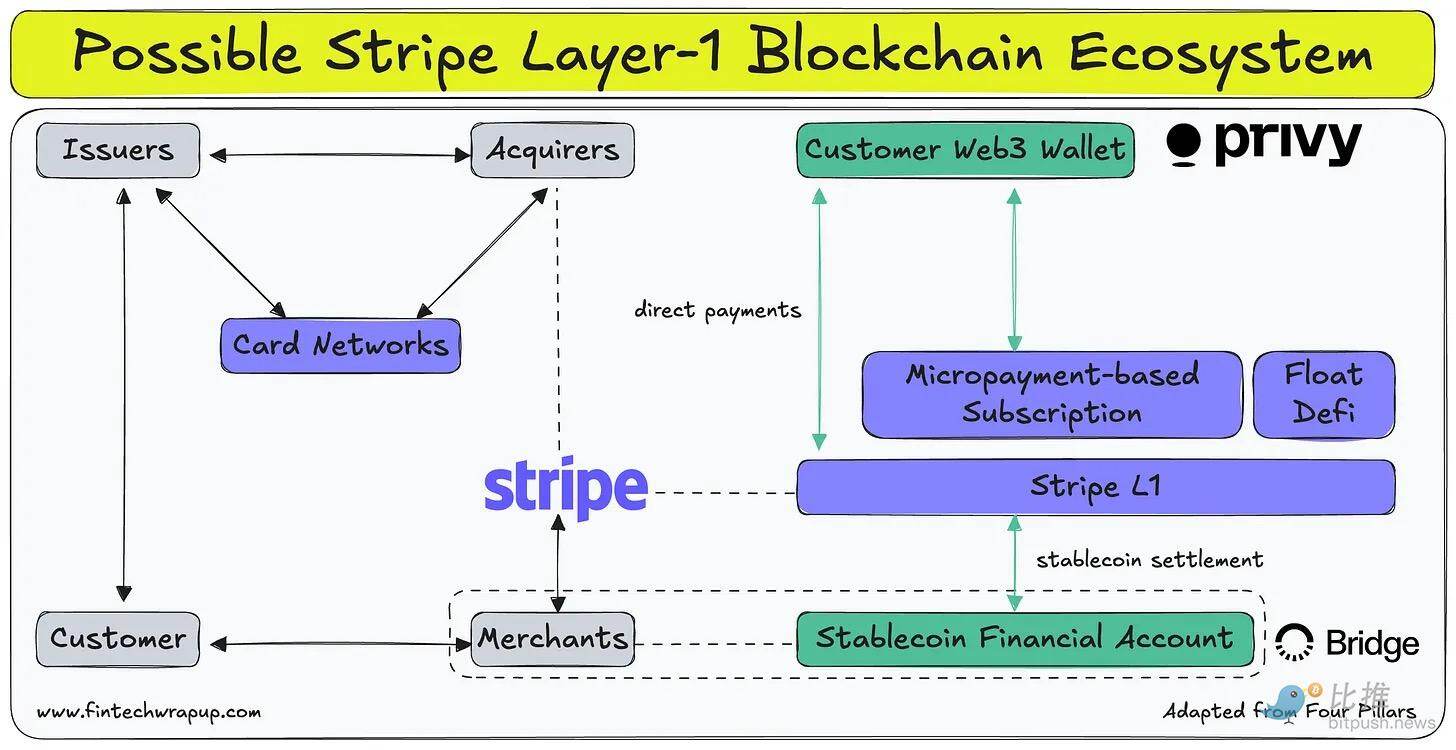

Arcの顧客獲得ロジックは非常に直接的です:ステーブルコインネイティブの金融向けに特化したLayer-1ブロックチェーン。USDCをガストークンとし、サブ秒のトランザクションファイナリティ、選択可能なプライバシー保護、EVM互換性、耐量子計算アーキテクチャを備えています。資金移動を生業とする機関にとって、これは次世代の決済インフラであり、ACH、SWIFT、コルレス銀行システムの代替品です。

テストネットは2025年10月にローンチされ、現在までにブラックロック、ゴールドマン・サックス、Visa、ステート・ストリートを含む100以上の機関参加者を魅了し、2億4400万件のトランザクションを処理しました。

ただし、公平に見て、同様の機関はこれまでTempoや、我々が過去に報じてきた様々なAI決済・エージェントプロトコルにも参加しています。これは、決済トラックの再構築において業界が多様化していることを示しています。

これと比較すると、事前販売で設定された30億ドルの完全希薄化評価額(FDV)は説明が難しいものとなっています。ARCトークンの機能は依然として模索段階にあるからです。投資家が現在賭けているのは、実際にはCircleが「ステーブルコイン決済のマザーチェーン」を有するオプション価値です。これにより垂直エコシステムを閉じ、現在第三者へ価値が漏洩している問題を塞ぐことができます。そしてこのオプションが30億ドルの価値を持つかどうかは、将来の取引量次第です。具体的には、Circleが現在770億ドルの流通量のうち十分なシェアをArcに移行させ、その評価額を支えるサービス手数料収入を生み出せるかどうかにかかっています。

同時に、規制環境がこの緊急性を高めています。

2025年7月に署名・成立した「GENIUS法案」は、銀行が子会社を通じて独自のペイメントステーブルコインを発行する道を明確に開き、既存の連邦規制機関の監督下に置くものです。JPモルガンやバンク・オブ・ニューヨークは既にトークン化預金の試験運用を実施しています。規制下にある銀行発行のドルトークンが規模を拡大すれば、Circleのようなサードパーティのステーブルコイン発行体への需要は縮小するでしょう。

Arcがこの問題を直接解決するわけではありませんが、独自のオンチェーンインフラを持つことでネットワーク効果とスイッチングコストを生み出すことができます。これは、Canton、Ripple、JPモルガンのKinexysなど、あらゆるプレイヤーが利益を奪い合ったり垂直統合を進めたりするリスクに対する防衛線です。

Circle Agent Stackは攻撃戦である

Agent Stackは、USDCを使用して取引できるAIエージェントを構築するための開発者ツールキットです。ウォレット、マーケットプレイス、そして0.000001ドルという少額送金を可能にするナノペイメントレイヤーで構成されています。その核心的なロジックは次の通りです:AIエージェントが自律的に多くの運用業務や財務業務を引き受けるにつれて、必要となる取引の規模と粒度は、既存の決済インフラ(カードネットワーク、ACH、SWIFTなど)の固定費が高すぎて対応できないものになります(既存のネットワークでは数セント単位の取引は経済的に成り立たない)。一方、プログラマブルなマイクロペイメントをサポートするUSDCネイティブチェーンには、そのようなコスト下限は存在しません。API呼び出し回数、計算秒数、データクエリ量に応じて支払いを行うAIエージェントにとって、現在の市場には完璧なソリューションはありません。

Rampは2026年3月にAgent Cardsを発表しました。簡単に言えば、企業が自律エージェントの支出のために仮想カードを発行できるようにするものです。一方、Stripeは2024年末にBridgeを買収した後、独自の回答を持っています:Bridgeを通じてエージェント専用カードを発行し、Privyを通じてウォレットインフラを提供し、32の市場でステーブルコイン決済のアクワイアリングをサポートします。

- RampのAgent Cards: 企業の費用管理に特化して構築。

- CircleのAgent Stack: Arcチェーン上のUSDCネイティブマイクロペイメントに特化。

- Stripe: フルスタックレイヤー(単一のAPIで法定通貨、ステーブルコイン、ウォレットインフラを提供)として自社を位置づけ。

Circle対Stripeの対決

Circleが構造的に優位性を持つのは、資産そのものにあります。

USDCは支配的なコンプライアンス準拠ステーブルコインであり、オンチェーン活動の大部分において勘定単位となっています。一方、Stripe傘下のBridgeは「オープン発行」を通じて独自のステーブルコインを発行しています。Bridgeの主力発行物の一つであったUSDHは、Hyperliquid上で500億ドルのUSDCに対抗できず、今週閉鎖を発表。Coinbaseが代わって公式のUSDCトレジャリー・デプロイヤーとなりました。USDC上にエージェントインフラを構築することは、エージェントが初日から既存の流動性とネットワーク深度を継承できることを意味します。この資産面での優位性は、見かけ以上に複製が難しいことが証明されています。

前述の通り、StripeはTempoも育成しています。これは決済向けに特化したLayer-1ブロックチェーンです。しかし、Tempoはあらゆるステーブルコインをサポートする汎用決済決済を目指しているのに対し、Arcは完全にUSDCを中心に構築されています。両社は共通の賭けをしています:決済の未来は、イーサリアムのような汎用チェーンではなく、カスタマイズされた専用チェーン上で決済されるというものです。

資本構造の違いも注目に値します。Circleは事前販売でArcのために2億2200万ドル(30億ドルFDV)を調達しました。一方、Stripeは非公開株式、継続的に黒字、最新評価額700億ドルの企業であり、トークンで株式を希薄化することなく、自社のバランスシート上の現金をTempoやBridgeの拡大資金に充てることができます。

新たなチェーンのエコシステムを吸収・補助する際のコスト負担方法において、両社が使用できる弾薬の種類は根本的に異なります。

結局のところ、「決済処理業者(Stripeなど)」と「現金同等物金融商品発行体(Circleなど)」では、能力と志向性が全く異なります。前者は流通に精通し、エコシステム内に無数の加盟店と顧客を抱えています。後者は、あらゆる取引所と暗号ウォレットに資産を有しています。我々は、盲目的に垂直統合を進め、高額な軍拡競争に陥るのは誤りだと考えます。

収益帳簿の算術問題

Circleの今日のビジネスモデルは単純です:770億ドルのUSDCが外部で流通し、約4.1%の準備資産収益率を得ており、その大部分は流通契約に基づきCoinbaseに分配されます。2025年の通年収入は275億ドルでした。

アナリストは2026年の収入を約320億ドルと予測しており、約15%の成長を示します。これは前年の64%成長と比較するとかなり穏やかな数字であり、2つの現実的な逆風を反映しています:

- 金利低下が準備資産の収益率を圧