世界は新たなインフレに見舞われ、「長期金利ショック」が世界を席巻している

- 核心となる見解:中東情勢の緊迫化が原油価格とインフレ期待を押し上げ、米国長期国債利回りが2007年以来の高水準に急騰。世界の債券市場で売りが加速し、市場はFRBの利下げではなく利上げを予想。金利が長期にわたって高止まりする新たな時代が始まった可能性がある。

- 主要な要素:

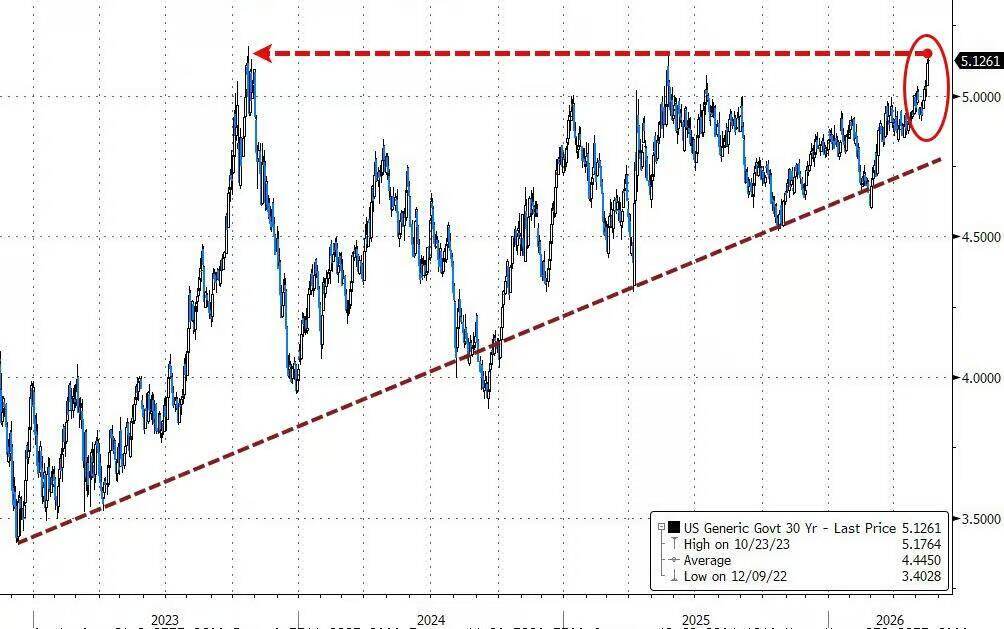

- 米国30年国債利回りが5%を突破し、16年ぶりの高水準を記録。30年債入札の需要は低調で、投資家が高水準でもなお買い意欲を示さないことを示唆。

- トレーダーは来年3月の利上げを有力視。これは2月末時点で市場が予想していた2026年の利下げ見通しから根本的に転換したものであり、インフレ観測が市場の価格形成を支配している。

- ホルムズ海峡封鎖の継続が原油価格とインフレ期待を押し上げ続け、債券市場混乱の主要な原動力となっている。この状況が打破されない限り、債券市場への圧力は収まりそうにない。

- 市場は次回のCPIレポートで年率インフレ率が2023年以来の最高水準となる4%に達することを懸念。米国の財政赤字拡大がさらに期間プレミアムへの要求を強めている。

- JPモルガンの米国国債投資家調査によると、空売りポジションは13週間ぶりの高水準に達し、市場の更なる債券下落への賭けが強まっている。一部の投資家は様子見を選択している。

原文作者:趙穎

原文來源:華爾街見聞

世界の債券市場は歴史的な転換点に立っている。中東戦争に伴う原油価格の高騰とインフレ期待の上昇が、米国債利回りを20年ぶりの高水準に押し上げ、英国や日本など主要市場で連鎖的な売りを引き起こし、金利が長期にわたって高止まりする新たな時代が静かに幕を開けた可能性がある。

米30年国債利回りは5%の大台に乗せ、2007年以来の高水準を記録。先週実施された30年国債入札では需要が低調で、このような高利回りにもかかわらず買い手の意欲は刺激されなかった。一方、市場のFRBの政策経路に対する予想は根本的に様変わりしている。トレーダーは現在、来年3月の利上げを確率が高いと見ており、12月までの利上げ確率は約4分の3となっている。対照的に、今年2月末の時点では市場は2026年に2回の利下げを予想していた。

この債券市場の混乱は株式市場にも重石となり、G7(主要7カ国)財務相の間で高い関心を集めており、今週のG7財務相会合ではこの一連の債券売りが議題として取り上げられる。JPモルガン・アセット・マネジメントのポートフォリオ・マネジャー、プリヤ・ミスラ氏は、「長期金利が世界的に同時に上昇すると、それが相互に増幅される傾向があり、FRBの利上げ観測も市場の物語に入り込んでいる」と警告する。

イラン戦争が債券市場の物語を一変させる

ホルムズ海峡の封鎖が、今回の債券市場混乱の核心的な原動力となっている。世界で最も重要なこの石油輸送ルートが阻害されたことで、原油価格は押し上げられ続け、インフレ期待が再燃している。

投資家の間では、中東の対立が打開されない限り、債券市場への圧力は続くとの見方が広がっている。プリヤ・ミスラ氏は「海峡が再開されない限り、金利水準は全体的に切り上がった」と断言する。

データを見ると、米国債利回りは現在、2月末の水準から約50ベーシスポイント(bp)以上高い水準にある。2年物利回りは一時4.09%まで上昇し、2025年2月以来の高水準を記録。10年物利回りは4.58%と、約1年ぶりの高水準となった。年明け以降の米国債全体のリターンはマイナスに転じているが、2月末の時点では年初来の上昇率が約2%に迫っていた。

インフレ期待が市場の価格形成を支配

現在、市場が最も懸念しているのは、インフレ期待が新たな水準に固定されることだ。フェデレーテッド・ハーミスの債券ストラテジスト兼ポートフォリオ・マネジャー、カレン・マンナ氏は、「我々はまさに新たなインフレ局面に実際に対処している世界を目の当たりにしている」と述べる。

ウィズダムツリー・インベストメンツの投資戦略責任者、ケビン・フラナガン氏は、次回の消費者物価指数(CPI)報告書では年率インフレ率が4%に達する可能性があると予想。これは2023年以来の最高水準となる(4月のCPIは既に3.8%を記録)。同氏は「インフレの物語が市場を支配しており、債券市場は新たな国債の保有に対してより高いプレミアムを要求している」と指摘する。

米国の財政赤字が膨張し続けるという根強い懸念と、戦争の逆風下にあっても経済が底堅さを保っている兆候が、投資家により高い期間プレミアムを求めるロジックをさらに強固にしている。先週の国債入札がこの点を裏付けている。30年債の落札利回りは5%と2007年以来初めての高水準となったが、需要は低調だった。3年物と10年物の入札における投資家需要も冴えなかった。

利上げ観測がFRBの見通しを再形成

このインフレの嵐は、まもなくFRB議長に就任するケビン・ウォーシュ氏にも大きなプレッシャーを与えており、同氏の就任直後の利下げを見込んでいた市場の思惑は外れている。

シカゴ連邦準備銀行のオースタン・グールスビー総裁は先週、広範な価格圧力は景気過熱の兆候である可能性さえあると指摘。FRBのマイケル・バー理事はインフレが経済にとって「圧倒的な」リスクであると述べた。水曜日に公表されるFRBの4月連邦公開市場委員会(FOMC)議事録では、市場は反対票を投じたメンバーが当局者の中でどの程度の支持を得ているかに注目する。

最新のJPモルガン・米国債投資家調査によると、米国債のショートポジションは13週間ぶりの高水準に達しており、債券市場のさらなる下落を予想する賭けが明確に強まっていることが示された。

投資家は様子見、さらなるシグナルを待つ

継続的な売り圧力に直面し、一部の投資家は静観を決め込んでいる。ケビン・フラナガン氏は、現在は変動利付債を保有し、金利エクスポージャーを低く抑えていると述べ、「買うのが遅すぎるよりは、早すぎる方がましだ。」と同氏は、10年物利回り4.5%という水準は「どちらかといえば心理的な節目」であり、中東情勢がさらに緊迫化して原油価格が押し上げられれば、利回りは昨年高値の4.62%を再び試す可能性があると見ている。

ハバフォード・トラストの投資戦略責任者、ハンク・スミス氏はより慎重な姿勢を取る。同氏は、消費者物価と生産者物価の上昇が一時的なものなのか、「それとも2027年まで続くのか」は依然として結論が出ていない問題であり、債券市場の方向性を判断するにはさらなるデータが必要だと述べている。