沃ッシュ氏がバランスシート縮小?米銀:単なる「大げさなだけで実質は小さい」の恐れ

- 核心的見解:新FRB議長ウォッシュ氏による急進的なバランスシート縮小への市場の懸念は過大評価されている可能性が高い。実際に操作可能な余地は極めて限られており、市場への直接的な影響はほぼゼロと予想される。

- 重要要素:

- FRBのバランスシートは約6.78兆ドル。コア負債のうち、準備金(3.12兆ドル)がウォッシュ氏が実質的に操作できる唯一の選択肢であり、通貨(2.46兆ドル)とTGA(0.81兆ドル)はいずれも圧縮が困難。

- 「銀行に優しい」バランスシート縮小の道筋(例:規制緩和による準備金需要の低下)は、約2000~5000億ドルの準備金を圧縮できる可能性があるが、プロセスは緩慢であり、金融環境を引き締めないため、利下げの理由にはならない。

- 国債の加重平均満期(WAM)調整の影響は、財務省が債務発行構成を調整して相殺する可能性があるため、市場の金融環境への実質的な影響はゼロに近づく。

- ウォッシュ氏は、操作が容易であり、トランプ氏による金融環境緩和の選好に合致し、かつFRB内部のコンセンサスによる制約を受けることから、「潤沢な」準備金制度を支持する可能性が高い。

- 銀行の常設レポ金利(SRP)を準備金金利(IOR)と同等に設定し、情報開示制度を改革することで、銀行の予防的準備金需要を低減できる可能性があり、これが真の打開策となり得る。

原文著者:許超

原文出典:華爾街見聞

市場が新FRB議長ケビン・ウォーシュ氏の積極的なバランスシート縮小を懸念しているが、実際に彼が実行できる範囲は大幅に過大評価されている可能性がある。

ウォーシュ氏は先日、上院の承認を得て正式にFRB議長に就任した。同氏が長年にわたりFRBの膨大なバランスシートに批判的な立場を取ってきたことから、市場は一般的に、彼が大規模なバランスシート縮小を迅速に推進すると懸念している。しかし、バンク・オブ・アメリカ(BofA)の金利ストラテジスト、マーク・カバナ氏とケイティ・クレイグ氏が5月18日に発表した最新調査報告書では、率直に次のように述べられている。規模・構成の両面において、ウォーシュ氏が実質的に動かせる余地は極めて限定的であり、市場への直接的な影響はゼロに近いと予想される。

BofAの中心的な判断は以下の通り。バランスシート規模に関して、FRBは2025年第4四半期に量的引き締め(QT)の正常化を完了している。さらなる規模縮小には、通貨、財務省一般勘定(TGA)、準備金の3大負債項目を圧縮する必要があるが、ウォーシュ氏が実質的に操作できるのは準備金のみであり、その経路は限られ、ペースは緩やかである。

資産構成においては、MBS(住宅ローン担保証券)の再投資計画はすでに進行中であり、市場に十分織り込まれている。国債の加重平均残存期間(WAM)の短縮効果は、市場メカニズムが相互に相殺するため、ゼロに近い。いずれも金融環境の引き締めにはならず、利下げシグナルを誘発することもない。

報告書はまた、現時点では主流市場で注目されていないシナリオを提示している。すなわち、銀行のスタンディング・レポ金利(SRP)を準備金金利(IOR)と同水準に設定し、情報開示要件を減らして「スティグマ化」効果を低減すれば、銀行の準備金需要をより効果的に圧縮し、バランスシート縮小のための真に実行可能な余地を生み出せる可能性がある。BofAは、このシナリオの実際の影響力は、市場がウォーシュ氏のバランスシート縮小経路に対して持つ従来の予想を超える可能性があると見ている。

規模のジレンマ:3大負債のうち、動かせるのは準備金のみ

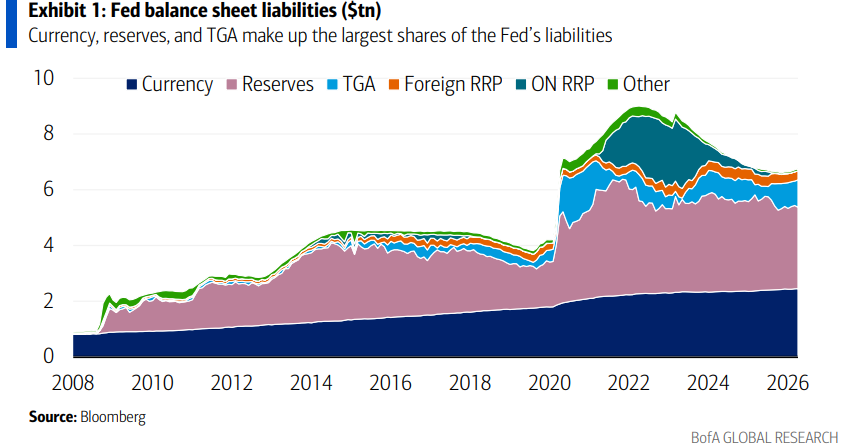

FRBのバランスシートが量的引き締めの正常化を完了した後、総規模は約6.78兆ドルであり、負債サイドによって牽引されている。3大負債はそれぞれ、準備金(約3.12兆ドル、構成比46%)、通貨(約2.46兆ドル、構成比36%)、TGA(約8070億ドル、構成比12%)である。

通貨は中央銀行によって「外生的な」負債とみなされており、政策手段の及ぶ範囲外である。BofAは、理論的には高額紙幣を廃止することで圧縮可能だが、「米国では起こり得ない」と指摘する。

TGAに関しては、財務省は圧縮する意向がないことを明確にしており、TGAは2025年第2四半期末までに9000億ドル、第3四半期末までにさらに9500億ドルに増加すると予想される。

BofAは、TGAがレポ投資による限界的な調整の可能性はあるものの、その影響は微々たるものだと見ている。また、TTA&L(財務省税・ローン勘定)のチャネルを通じた調整は「極めて可能性が低い」とする。

準備金は、ウォーシュ氏にとってバランスシート圧縮の最も現実的な選択肢であるが、それぞれの経路には制約がある。

「銀行にとって不利な」方法、すなわち準備金に上限を設けたり階層別の金利を適用したりすることは、銀行の流動性を圧縮し、マーケットメイクや貸出意欲を低下させ、経済を低迷させる可能性がある。BofAは、ウォーシュ氏がこの方法を採用する可能性は低いと見ている。

「銀行にとって有利な」経路は、規制緩和により、銀行がディスカウント・ウィンドウに事前に担保を差し入れることを認め、高品質流動性資産(HQLA)を拡大することで、準備金需要を低下させることである。

BofAは、この経路により最終的に約2000億~5000億ドルの準備金削減が可能になる可能性があるが、そのプロセスは緩やかであり、金融環境を引き締めないため、利下げの理由にはならないと見積もっている。

構成調整:WAM短縮の影響はメカニズムの相殺によりゼロに

資産構成の面でも、ウォーシュ氏の操作余地はメカニズム上の制約を受けている。

FRBは現在、約1.98兆ドルのMBSを保有しており、月間100億~200億ドルのペースで、満期および期限前償還を迎えたMBSをロールオフさせ、財務省証券に再投資する方法により、段階的に圧縮している。

BofAは、MBSを売却する可能性は極めて低い(ファニーメイまたはフレディマックによる直接買い戻しがない限り、これは発生確率の低い事象とみなされる)と見ている。現在の方法は市場に十分織り込まれており、新たな攪乱要因にはならない。

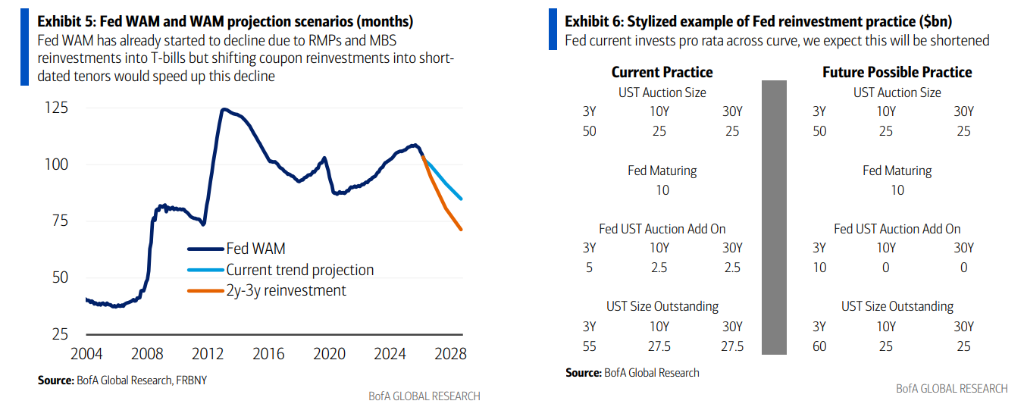

国債の加重平均残存期間(WAM)の短縮も、もう一つの注目点である。

ウォーシュ氏は、満期を迎えた国債のクーポン再投資を、現在の全満期に按分する方式から、短期の銘柄(例:2~3年国債)に集中させることで、WAM短縮を加速させる可能性がある。しかし、FRBの再投資は入札における「アドオン」方式、すなわちアドオンとして入札に参加し、長期銘柄を置き換えるのではなく、短期国債のストックを直接増加させるものである。

これにより、重要な疑問が生じる。財務省は国債発行構成を調整することで、FRBによるWAM短縮の効果を相殺するかどうか?BofAの答えは「ノー」である。この判断が正しければ、FRBのWAM短縮が国債市場全体および金融環境に与える実際の影響はゼロとなり、ウォーシュ氏がこれを理由に利下げを推進する論理も成立しない。

潤沢な準備金:ウォーシュ氏には変更の意図も能力もない

BofAの見解では、ウォーシュ氏に関して最も重要な問いは、彼が「潤沢な」(ample)準備金制度と「不足する」(scarce)準備金制度のどちらを支持するかである。BofAの答えは「潤沢」であり、その確実性は極めて高い。

潤沢な準備金制度の利点は、運用が容易で、銀行システムに十分な資金を確保し、マネーマーケットのボラティリティを抑制し、比較的緩やかな金融環境を支えることである。代償は、バランスシート規模がやや大きくなることのみである。対照的に、不足する制度は、バランスシート上の規模をさらに圧縮できる可能性があるものの、マネーマーケットのボラティリティ増大や流動性圧力といった実質的なリスクをもたらす。

BofAは2つの根拠を挙げている。第一に、トランプ氏はFRBのバランスシート規模よりも、緩やかな金融環境を重視しており、ウォーシュ氏は彼の政策選好に対してオープンな姿勢を取ることが予想される。

第二に、FRBは2019年に潤沢な準備金制度を正式に採用しており、現在のリーダーシップは全員がこれを支持し、一部の当局者は非常に明確な姿勢を示している。BofAは、FRB理事のウォーラー氏が2026年2月のある講演で述べた発言を引用している。「銀行が毎晩、ソファのクッションの下でお金を探すことを望むべきではない…それは極めて非効率的で、極めて愚かなことだ。」BofAは報告書で特に最後の単語を指摘している。

BofAは、ウォーシュ氏は主観的に潤沢な制度を好むだけでなく、客観的にはFRB内部のコンセンサスによる制約を受けることになると見ている。

SRP=IORメカニズムこそが真の打開策となる可能性

BofAは報告書の中で、従来の枠組みを超えたメカニズム改革案を提示している。これはダラス連銀総裁ローガン氏のこれまでの発言に由来するもので、銀行のスタンディング・レポ金利(SRP)を準備金金利(IOR)と同水準に設定するというものである。

具体的な設計は以下の通り。銀行は、預金金利と等しい価格で、FRBに国債や機関債を担保として差し出すことで、随時現金を調達できる。その運用形態はディスカウント・ウィンドウに類似するが、24時間開放されており、離散的な操作時間帯は存在しない。

金利が競争力がありプレミアムがないため、銀行は利用意欲が高まり、予防的な準備金バッファーを保有する必要性が低下する。これにより、FRBがバランスシートを圧縮するための実行可能な余地が生まれる。イングランド銀行は現在、同様のメカニズムを採用している。

効果をさらに高めるため、BofAは情報開示制度の改革を併せて提案している。具体的には、現在地域別に準備金の分布を開示している週次報告書を廃止することである。この報告書は現在、市場参加者が流動性圧力に直面する可能性のある金融機関を追跡するために使用されている。これを廃止することで、SRPツールの使用に伴う「スティグマ化」効果を効果的に低減し、銀行が過剰な準備金を積み上げるのではなく、必要な時にこのツールを利用するようになる。

報告書はまた、銀行向けSRPとディーラー向けSRPは区別されるべきだと指摘している。ディーラー向けSRP金利は銀行向けSRPよりも約5~10ベーシスポイント高く設定し、銀行がレポ市場で資金を貸し出す意欲を確保すると同時に、自由市場取引のための価格設定余地を残すべきである。

BofAは結論として、「銀行SRP=IOR」に報告書制度の改革を組み合わせることで、銀行の準備金需要を実質的に低下させ、ウォーシュ氏によるバランスシート圧縮のための真に実行可能な経路を提供できる可能性があるとまとめている。この案は現在、市場の主流の議論には入っていないが、BofAは最終的に広く注目を集めると予想しており、その影響力は市場がウォーシュ氏のバランスシート縮小能力に対して持つ従来の見積もりをはるかに上回る可能性がある。