RWAブームがDeFiにもたらす恩恵は限定的なのか?

- 核心的視点:オンチェーンでトークン化された現実資産(RWA)の総額は約300億ドルに達するが、実際にDeFiエコシステムに流入しているのはわずか24.7億ドル(約9%)であり、両者間には深刻な断絶が存在する。許可型アーキテクチャのコンプライアンス制約が最大の障壁であり、一方で高い親和性を持つプロダクトは、コンポーザビリティがその可能性を引き出す鍵であることを証明している。

- 重要な要素:

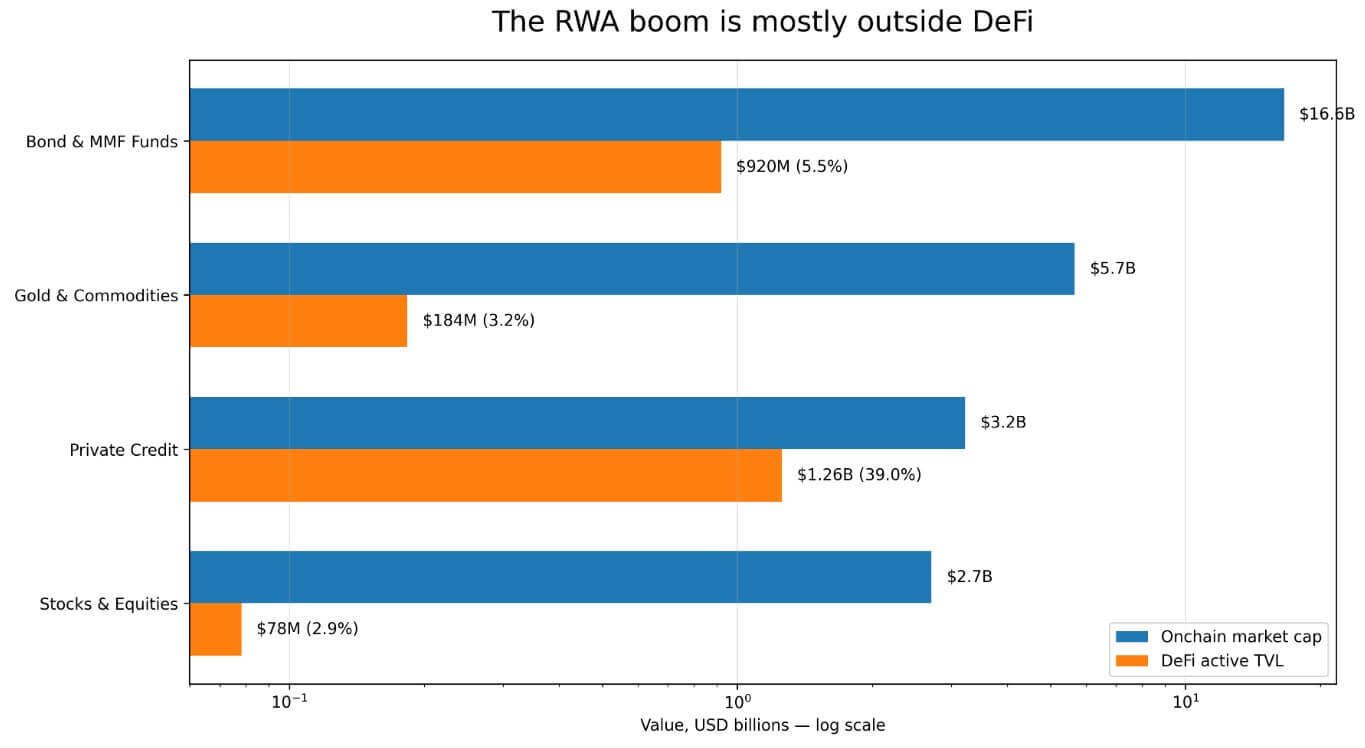

- RWAの各カテゴリーにおけるDeFi浸透率は極めて低い:債券・マネー・マーケット・ファンド(92億ドル/166億ドル)、金・コモディティ(18億ドル/57億ドル)、株式(7.8億ドル/27億ドル)。唯一、プライベートクレジット分野はネイティブなDeFi設計により浸透率39%を達成している。

- ブラックロックのBUIDLなどの許可型ファンドは、ホワイトリストやオフチェーンでの本人確認などのメカニズムを通じて二次的なインタラクションを制限し、AaveやUniswapといったパーミッションレスなプロトコルとの組み合わせを直接遮断しており、これがDeFiのコンポーザビリティにおける最大の障害となっている。

- 高い浸透を実現した好例としては、ロック総額が10億ドルを超え9つのパブリックチェーンをカバーするOndo USDY、RWAを担保とする貸付を成功裏に実装したMorphoやAave Horizonが挙げられ、設計段階からコンプライアンスと自由な流通の両立が可能であることを示している。

- 業界は二つの大きな方向性に分化している:一是コンプライアンスを優先する厳格な許可管理の路線、二はコンプライアンスとエコシステムのコンポーザビリティを両立させる開放的な流通路線であり、後者は現実資産と暗号市場を繋ぐ鍵と見なされている。

- 中央銀行と規制当局は、統一された基準の欠如が「資産の孤立」を招き、流動性が閉じたサークルに集中していると警告する。多くの資産は最低投資額や本人確認といった従来のルールに縛られ、DeFiのリアルタイムな価格決定ロジックと矛盾している。

原文著者:Gino Matos

原文翻訳:Chopper、Foresight News

DeFiLlamaのデータによると、現在チェーン上のトークン化された現実世界資産(RWA)の規模は300億ドルに迫っていますが、そのうちDeFiでアクティブにロックされている価値(TVL)はわずか24.7億ドルであり、実際にサードパーティのDeFiプラットフォームの資金プールに預けられ、エコシステムの運営に参加している資金量を示しています。

残りの大半のRWA資産は、貸付市場や担保金庫など、暗号資産の自由な組み合わせと連携を実現できるシナリオからは遊離しています。債券とマネーマーケットファンドは最大のRWAカテゴリーであり、チェーン上の総規模は166億ドルを超えていますが、DeFiエコシステムに流入している有効なロック済み資金はわずか9.2億ドルです。金及びコモディティ関連のチェーン上の規模は57億ドルに達しますが、DeFiでの有効な流通量はわずか1.836億ドルです。株式エクイティ資産のチェーン上の規模は27億ドルですが、DeFi市場に参入している資金はわずか7827万ドルです。

唯一、プライベートクレジットセクターが好調で、チェーン上の規模は32.26億ドル、DeFiでの有効なロック済み規模は12.57億ドル、エコシステムへの浸透率は39%に達しています。その背景には、Maple FinanceやCentrifugeなどのプロジェクトが製品設計の初期から貸付金融商品としての位置づけを明確にしており、DeFiのアプリケーションシナリオに自然に適合していることがあります。

一方、米国債ファンド、金資産、株式資産といったトークン化商品は、発行体が設計段階から機関投資家の保有ニーズに重点を置き、全体のアーキテクチャは伝統的なコンプライアンスファンドの運用モデルに適合しています。

4つのRWAカテゴリーにおけるチェーン上の時価総額とDeFiアクティブTVLの分布

許可型アーキテクチャがDeFiの相互運用性における最大の障壁に

DeFiLlamaは、ブラックロックのマネーマーケットファンド商品であるBUIDLを許可型ファンドに分類しており、当該商品のDeFiエコシステム内での有効なロック済み規模はわずか1890万ドルです。

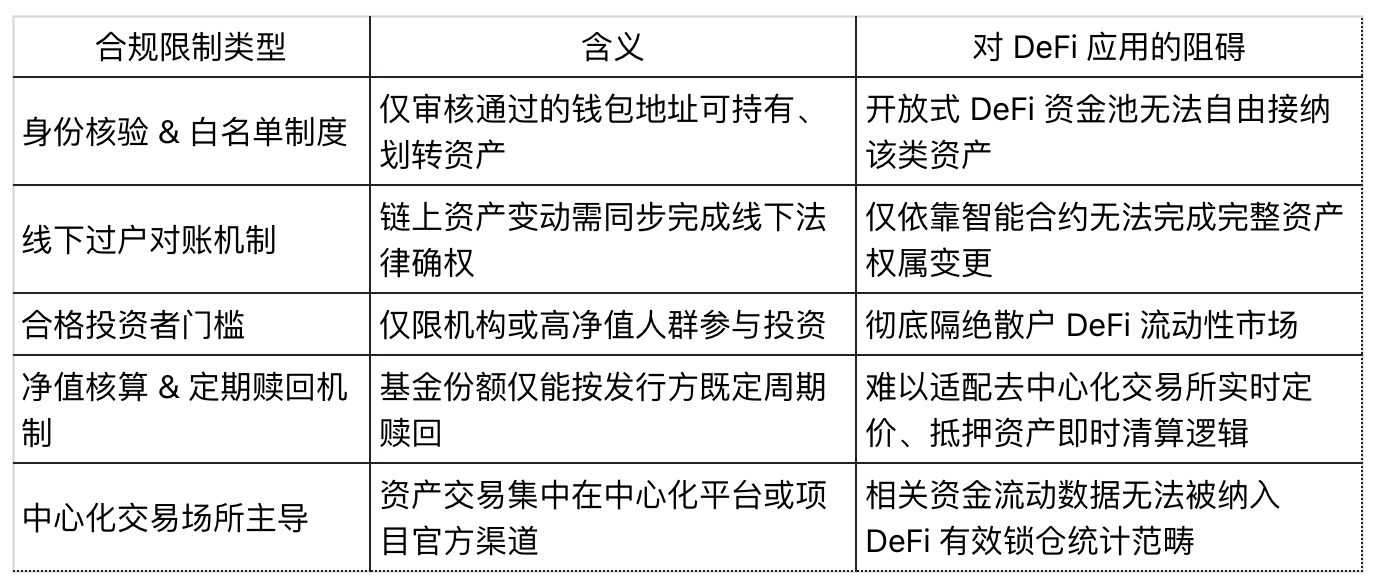

国際証券監督者機構(IOSCO)が2025年11月に発表した金融資産トークン化に関する最終報告書は、BUIDLがパブリックブロックチェーン上に許可システムを構築し、発行、保管、適格投資家間のセカンダリ取引、配当金の分配、償還に利用していると指摘しています。

潜在的な投資家はSecuritizeプラットフォームのホワイトリスト審査を通過する必要があり、チェーン上の資産移転行為は、オフラインの移転登録機関による情報確認を経て初めて完全な法的効力を持ちます。

これは、BUIDLが本質的にブロックチェーン基盤を活用したコンプライアンス対応の保有インフラであり、中核となるのは機関の資産管理とオフラインの帳簿照合ニーズであることを意味します。そのスマートコントラクトはホワイトリスト内のアドレス間のインタラクションのみをサポートしており、コンプライアンスラッパーを介さなければ、AaveやUniswapなどの参入障壁のないオープンなDeFiプロトコルに直接預入することはできません。

2026年2月、ブラックロックはBUIDLとUniswapのエコシステム連携を完了し、一部の資産が取引プールに参入しました。しかし、資産へのアクセス権限は依然としてSecuritizeが管理しており、純資産価値が500万ドル以上の適格投資機関のみが参加可能で、一般の市場参加者は関与できません。

IOSCOは、現在市販されているトークン化マネーマーケットファンドの大半が同様の運用モデルを採用しており、これら資産は業界が以前期待していたセカンダリ市場での高い流動性という価値をまだ実現できていないと指摘しています。

RedStoneは2026年3月に発表したトークン化業界報告書の中で、資産トークン化の実装における最も困難な部分は、異なる法域やパブリックチェーンエコシステムにおけるコンプライアンス審査、本人確認、取引権限制限、制裁スクリーニング、企業権益の分配といった複雑なルールを統合することだと述べています。現在の市場では、MorphoとAave HorizonがRWA資産のDeFi実装を真に実現した数少ない代表的な事例です。

要するに、プロジェクト側が設定するコンプライアンス障壁が高くなるほど、資産がDeFiエコシステムにアクセスするためのハードルも上がります。米国債トークンやマネーマーケットファンドなどの商品は、そもそも認可機関投資家の規制要件に適合するように、積極的に様々な権限制約を組み込んで設計されています。

金やコモディティ関連資産には、さらに別の現実的な問題があります。CoinGeckoのデータによると、2026年第1四半期のトークン化金現物の取引高は907億ドルに達し、2025年の年間総額を上回りましたが、これらの資産の大部分の取引は中央集権型取引所で行われています。前述の1.836億ドルというDeFiでの有効なロック済み規模は、エコシステム内でのごく一部の流通量を表しているに過ぎず、中央集権市場における膨大な取引量はDeFiLlamaのデータ集計範囲には全く含まれていません。

好材料の予想:高親和性製品がすでに成功例を示す

2026年初頭、Ondo傘下のUSDYのロック済み規模は10億ドルを突破し、現在9つの主要なパブリックチェーンエコシステムを完全にカバーしています。2025年9月にローンチされたOndo Global Marketsセクションは、海外投資家向けのトークン化米国株、ETF資産を主力とし、設計初期から資産の自由な移転をサポートし、DeFiの担保として直接使用可能です。現在、対応する資産のロック済み規模は6.5億ドル、累計取引高は120億ドルを突破しています。

RedStoneの統計によると、Morphoプラットフォーム上のRWA資産の預入規模は6.2億ドルを超え、Aave Horizon関連資産の総規模は4.235億ドルに達し、両貸付プロトコルはRWA担保貸付の成熟したアプリケーションモデルを成功裏に実装しています。

これらの実装事例は、資産発行段階から無許可で自由に流通できる設計思想を採用すれば、RWA資産がDeFiエコシステムの相互運用性を完全に実現できることを示しています。

DWF Labsは2026年4月に開催した業界円卓会議で、Centrifuge、Falcon Finance、xStocksなどのプロジェクト関係者と共同で意見を発表しました。現在、RWAセクターは二つの主要な発展経路に分かれつつあるとしています。第一に、資産権利のコンプライアンスを優先し、厳格な許可管理ルートをとるもの。第二に、コンプライアンス発行基準を満たしつつ、セカンダリ市場での流通性を確保し、エコシステムの相互運用性を中核的な設計指針とするものです。

Centrifugeのプロジェクト責任者であるGraham Nelson氏は、厳格なホワイトリスト登録メカニズムは、各資金プール参加者が個別に資格審査を受ける必要があることを意味し、これにより資産がオープンなDeFiにアクセスする経路が直接遮断されると述べています。

一方、Centrifugeが提供するDeRWAソリューションは、コンプライアンス対応のラッパーを通じて一次発行資産をカプセル化しつつ、セカンダリ市場での資産移転制限を緩和することで、障壁を取り除くことを目指しています。Falcon FinanceのArtem Tolkachev氏も、エコシステムの相互運用性と柔軟な退出メカニズムこそが、現実資産と暗号市場の流動性を結びつける重要な架け橋であると述べています。

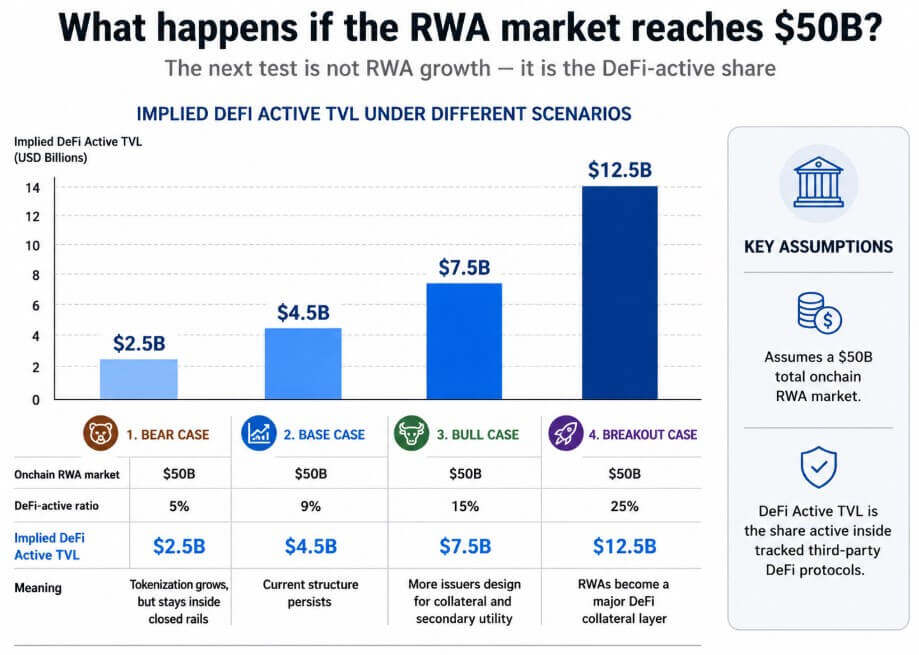

業界では楽観的な見方として、チェーン上のRWA資産総規模が500億ドルに向かって進む中、セクター内の大多数のプロジェクトがDeFi互換の設計思想に移行すれば、RWA資産のDeFiエコシステム浸透率は現在の低水準である9%を超える可能性があると考えられています。

弱気の現実:業界の成長は伝統的金融システムに制約される可能性

スタンダードチャータード銀行は、2028年までに世界のトークン化資産規模が2兆ドルに達すると予測する一方、この盛り上がりは伝統的な銀行金融システムの内部にとどまる可能性が高く、オープンな暗号市場が享受できる成長の恩恵は非常に限定的であると警告しています。

IOSCOの2025年11月の調査もこれを裏付けています。分散型台帳技術自体の参入障壁や流動性の限界により、現在のトークン化資産の流通やセカンダリ市場での取引は、依然として伝統的な金融インフラに大きく依存しています。

欧州中央銀行は2026年4月に発表したトークン化業界調査報告書で、世界レベルで統一された資産トークン化の業界標準がまだ存在せず、相互に独立した資産のサイロ化を生み出しやすいと指摘しています。異なる資産システムはそれぞれ独自のコンプライアンスルール、清算基盤、アクセスメカニズムを持っており、その結果、流動性は閉鎖されたサークル内に高度に集中し、相互に流通することが困難になっています。

債券・マネーマーケットファンドのDeFi浸透率はわずか5.5%、金・コモディティは3.2%、株式・エクイティは2.9%であり、これらの数字はエコシステムの断片化構造を如実に示しています。

市場に出回っている米国債トークンやマネーマーケットファンド商品の大半は、最低投資額、必須の本人確認、オフラインでの資産照合サイクル、純資産価値に連動した固定償還期間などを一般的に設定しており、これらの基盤ルールは、分散型取引所のリアルタイム価格設定や、参入障壁のない担保金庫の運用ロジックと本質的に相反します。これらの制約条件は、いずれも規制当局からのハードな要件であり、資産発行体がコンプライアンス環境に積極的に適合するための必然的な選択です。

二つの市場、同じ業界ラベル

チェーン上のRWA総規模300億ドルと、DeFiでの有効な流通規模24.7億ドル。一見同じRWAセクターに属しているように見えますが、実際には完全に断絶された二つの市場に対応しています。

- コンプライアンス対応チェーン上金融市場:マネーマーケットファンド、米国債ファンド、機関管理資産が中心で、資産の移転はオフラインの移転機関による照合・権利確認に依存し、全工程が伝統的な金融規制ルールに従います。

- DeFi相互運用性エコシステム市場:資産は自由に貸付プロトコルに預けられ、無制限の担保として機能し、様々な自動化された利回り戦略にアクセスして自由に流通できます。

上図は、500億ドルのRWA市場において、DeFiアクティブTVLの4つのシナリオ(5%から25%)における推定値を示しています。

Morphoにおける6.2億ドル超のRWA預入規模や、USDYの9つのブロックチェーンにわたる流通実績は、第二の市場が真の成長可能性を秘めていることを証明しています。

RWA資産のDeFi浸透率を9%以上に引き上げるためには、資産発行体はブラックロックのBUIDLのような「コンプライアンスシステムを中核とする」設計思想を捨て、ネイティブに無制限で自由な流通をサポートする基盤アーキテクチャを採用する必要があります。

現在、チェーン上の285.6億ドルのRWA資産は、許可管理型セクターに属しています。これは、現在のトークン化された現実資産が、オープンなDeFiエコシステムに適合する汎用的な担保資産というよりも、コンプライアンス対応のチェーン上伝統的金融商品としての性質が強いことを意味しています。