史上最大IPO深度研究:SpaceX / xAI 評価ロジック、パッシブ買い場構造とトークン化参入経路

- 核心的な見解:SpaceXは、ロケット打ち上げ、Starlinkグローバル衛星ネットワーク、xAI人工知能能力を統合することで、独自の「軌道データセンター」戦略的循環を構築しており、その1.75兆ドルのIPO目標評価額には基本面的な裏付けがあり、上場後のパッシブ・インデックスファンドの組み入れメカニズムが構造的な買い場を形成します。

- 重要な要素:

- 事業構成:SpaceXは、ロケット打ち上げ(市場シェア60%超)、衛星通信事業者(Starlinkユーザー数900万人超)、防衛請負業者、AI企業(xAIを統合)を一体化した垂直統合型エンティティです。

- 中核的な収益:Starlinkは現在の中核的な収益ユニットであり、2025年の売上高は1140億ドルと予想され、EBITDA利益率は63%、ユーザーは急速に増加しています。

- 戦略的循環:同社独自の「打ち上げ能力+グローバル低軌道帯域幅+AI推論能力」の組み合わせは、その「軌道データセンター」戦略に他では真似できない競争優位性を提供しています。

- 評価額の裏付け:セグメント別合計評価額は約1.25兆ドルであり、IPO目標1.75兆ドルのプレミアム部分は、軌道データセンターのオプション価値、市場の希少性プレミアム、および予想されるパッシブ買い場に由来します。

- 上場の原動力:上場後はナスダック100などの主要指数に迅速に組み入れられると予想され、低流動性乗数ルールがパッシブファンドの強制配分需要を増幅し、価格の下支えを形成する可能性があります。

SpaceXは2025年に1550億ドルの収益と800億ドルのEBITDAを達成し、Starlinkは現在最も収益性の高いグローバル衛星ネットワークです。xAIを合併後、同社は打ち上げ能力、グローバル低軌道帯域幅、AI推論能力を同時に保有しています——これら3つが軌道データセンター戦略の完全な閉ループを構成します。1.75兆ドルのIPO目標価格はファンダメンタルズに支えられており、指数採用メカニズムは上場後に持続的な構造的な買い圧力を形成します。現在最もコストパフォーマンスに優れた流動的な参入ポイントはBitget preSPAXで、価格は650ドル、暗示的評価額は1.54兆ドルであり、すべての比較可能な参照値を下回っています。

SpaceXとは何か:3つの堀、1つの垂直統合閉ループ

SpaceXの事業は単一の枠組みでは理解できません。同社は同時にロケット会社(世界商業打ち上げ市場シェア>60%)、衛星事業者(Starlinkユーザー900万人以上、100か国以上をカバー)、防衛請負業者(Starshield、Space Force契約)、そして2026年2月以降はAI会社(xAI完全子会社化)です。これら4つのアイデンティティは並列ではなく、明確な戦略的依存関係があります。

Falcon 9はキャッシュカウであり、成長エンジンではない。2025年には約130回の打ち上げを実施し、1回あたりの商業見積もりは6700万ドルから9700万ドル、市場シェアは60%を超えています。しかし、この事業の成長は天井に近づいており、Starshipが成熟すると内部から競争が生じます。その価値は、会社全体の資本支出を支える持続的なキャッシュフローの生成にあります。

Starlinkは現在の中核資産である。2025年の収益は1140億ドル、EBITDAマージンは63%で、全社で唯一独立して評価額を支えられる事業単位です。ユーザーは年初の450万人から年末には900万人以上に増加し、2026年2月には1000万人を突破しました。収益構造は3層に分かれています:消費者向けブロードバンド(月額120ドル)、企業/海事/航空(月額5000ドル以上)、政府防衛(Starshield、長期契約)。Quilty Spaceは、2026年のStarlink全セグメント収益が2000億ドル、EBITDAが約1400億ドルに達すると予測しています。この予測は、D2C(携帯電話直結)の規模拡大と企業向けの継続的な浸透に基づいており、過激な仮定ではありません。

xAIはプラットフォームプレミアムの源泉であり、評価額バブルではない。連結後、SpaceXは6400万MAUのGrokユーザーベース、Xプラットフォームの330億ドル以上の広告およびサブスクリプションARR、そしてマスク氏のAIコンピューティングパワー戦略の完全なレイアウトを獲得しました。株式交換比率0.1433は、xAIが2500億ドルの評価額で合流したことを意味します——この価格はAnthropic(6150億ドル/300億ドルARR)、OpenAI(1兆5700億ドル/1100億ドルARR)との比較後、そのプレミアムはXプラットフォーム収益の支えとGrokの高速成長に由来し、単なる物語ではありません。

周波数と軌道資源は見えない資産であり、財務諸表には反映されない。2025年に1700億ドルでEchoStarの周波数資産を買収し、Direct-to-Cellに運営資格を確保しました。FCCの周波数使用権は先着順から入札配分に変更され、SpaceXの先行配置は規制強化の背景において競争障壁を構成します。Space Force PLEO契約上限1300億ドル/10年、国防総省ウクライナ軍事通信契約53億7000万ドル——政府発注の戦略的代替不可能性は商業価値をはるかに上回ります。

軌道データセンター:AIのボトルネックがコンピューティングパワーから電力へ

AIの発展が2025-2026年に直面した最初のハード制約はチップではなく、電力でした。米国の送電網建設サイクルは10-15年と長く、配電インフラは深刻に遅れており、データセンターの立地は地理的位置や労働力ではなく、電力網容量にますます制約されています。ジェンスン・フアン氏、サム・アルトマン氏は複数の場面でこのボトルネックに言及しています——これは不平ではなく、資本配分決定の制約条件です。

軌道データセンター(ODC)の論理的出発点は物理的制約の解除であり、工学的な見せびらかしではない。地球同期軌道または低軌道にコンピューティングノードを配置することで、地上電力網の3つの核心的制約を回避できます:電力容量、放熱、およびデータ主権コンプライアンス。

Google2025年論文の核心的発見:LEO打ち上げコストが200ドル/kg以下に低下した場合、軌道データセンターのエネルギーコストは810-7,500ドル/kW/年であり、地上データセンターの570-3,000ドル/kW/年と同じオーダーにあり、経済的実行可能性の閾値に達しています。Starship目標コスト:100ドル/kg。

宇宙のエネルギー密度は地上よりも著しく高い。地球同期軌道で受信する太陽放射は地上ピーク値の約1.4倍であり、大気による減衰がなく、低軌道では理論上24時間連続発電が可能です(対して地上太陽光発電の1日あたり有効発電時間は4時間未満)。放熱は機械冷却ではなく真空放射放熱に依存し、熱管理システムは軌道環境に特化して設計でき、地上の空調インフラに依存しません。

技術的実行可能性はすでに実証済みであり、仮定ではない。Googleは2025年にV6e TrilliumクラウドTPUとAMDサーバーを使用し、総線量効果(TID)と単一粒子事象(SEE)テストを完了しました。結論は:HBMが2krad(Si)線量で一時的な無秩序状態を示した以外、エンドツーエンドの計算は全工程正常でした。2kradは要求される3倍の下限値であり、商用AIチップは適切な遮蔽下で軌道上運用能力を有することを意味します。これはGoogle Researchレベルの論文であり、マスク氏のPPTではありません。

SpaceXはすでに行動を起こしている。2025年末にFCCに申請を提出し、100万個の衛星をカバーする軌道データセンターシステムを計画しています。マスク氏は公開の場で2-3年以内にAI衛星の打ち上げを開始すると表明しました。SpaceXは同時に大規模太陽光製造を展開し、生産能力目標は100GWで、軌道太陽光パネルアレイの大規模展開に向けたサプライチェーンを準備しています。

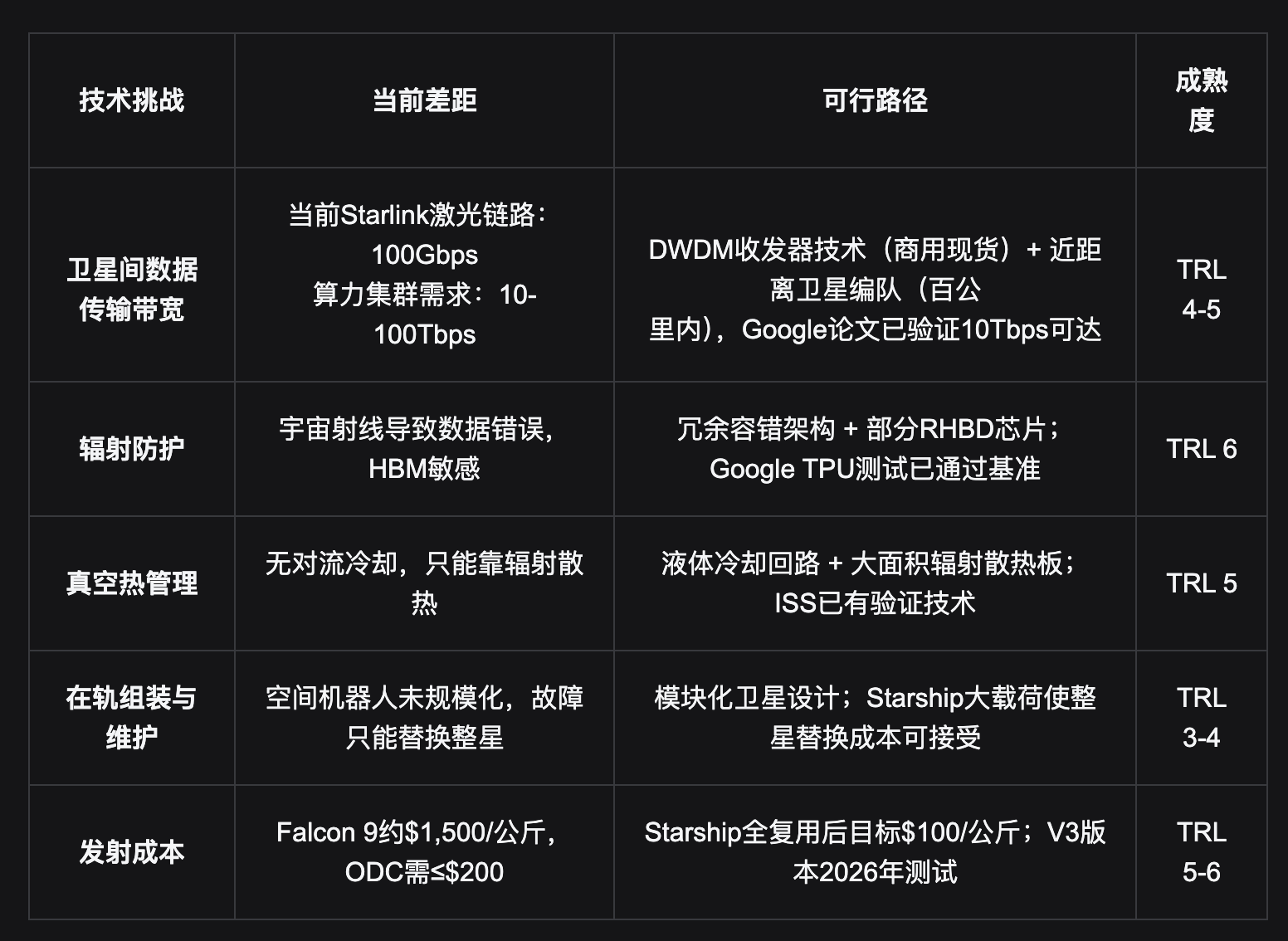

現在直面している工学的課題は現実的であり、具体的に説明する必要があります:

上記の各課題は、原理的には既知の工学的解決法があり、未発見の物理法則に依存するものは一つもありません。2015年以前の再利用可能ロケット技術と比較すると、当時の懐疑論者は第一段ブースターの回収は「原理的には可能だが、工学的には非現実的」と考えていました——SpaceXは2016年に海上回収を達成し、2017年から実際の再利用を開始しました。ODCが直面する工学的課題の複雑さはより高いですが、SpaceXが掌握する資源も2015年とは比べ物にならないほど大きいです:世界最大規模の衛星コンステレーション運用経験、世界最低コストの打ち上げ体系、そしてxAI連結後のAIエンジニアリング能力。

さらに重要なのは唯一性である。以下のすべてを同時に備える第二の会社はありません:大規模低コスト打ち上げ能力(Starship)、グローバルをカバーする低軌道帯域幅ネットワーク(Starlink 6000+衛星)、AIモデルと推論能力(xAI/Grok)、そして軌道上運用経験(数千個の衛星のリアルタイム管理)。アマゾンにはKuiperとAWSがありますが、打ち上げ能力はサードパーティに依存し、コストは制御不能です。Googleには打ち上げ能力がなく、5%株主としてSpaceXと戦略的に結びついています。この組み合わせの堀は技術的優位性ではなく、垂直統合によってもたらされる複製不可能性です。

ODCの現在の評価額における重みは、実質的なオプションとして理解されるべきであり、中核事業の割引ではありません。SpaceXはたとえODCが永遠に実現しなくても、Starlinkのキャッシュフローだけで1兆ドル以上の評価額を支えることができます。ODCは評価額が1.75兆ドル、さらにはより高い空間へ進化するオプション価値の源泉であり、オプションの特性は:時間が短く、技術成熟度が高いほど、オプション価値は確定的になります。

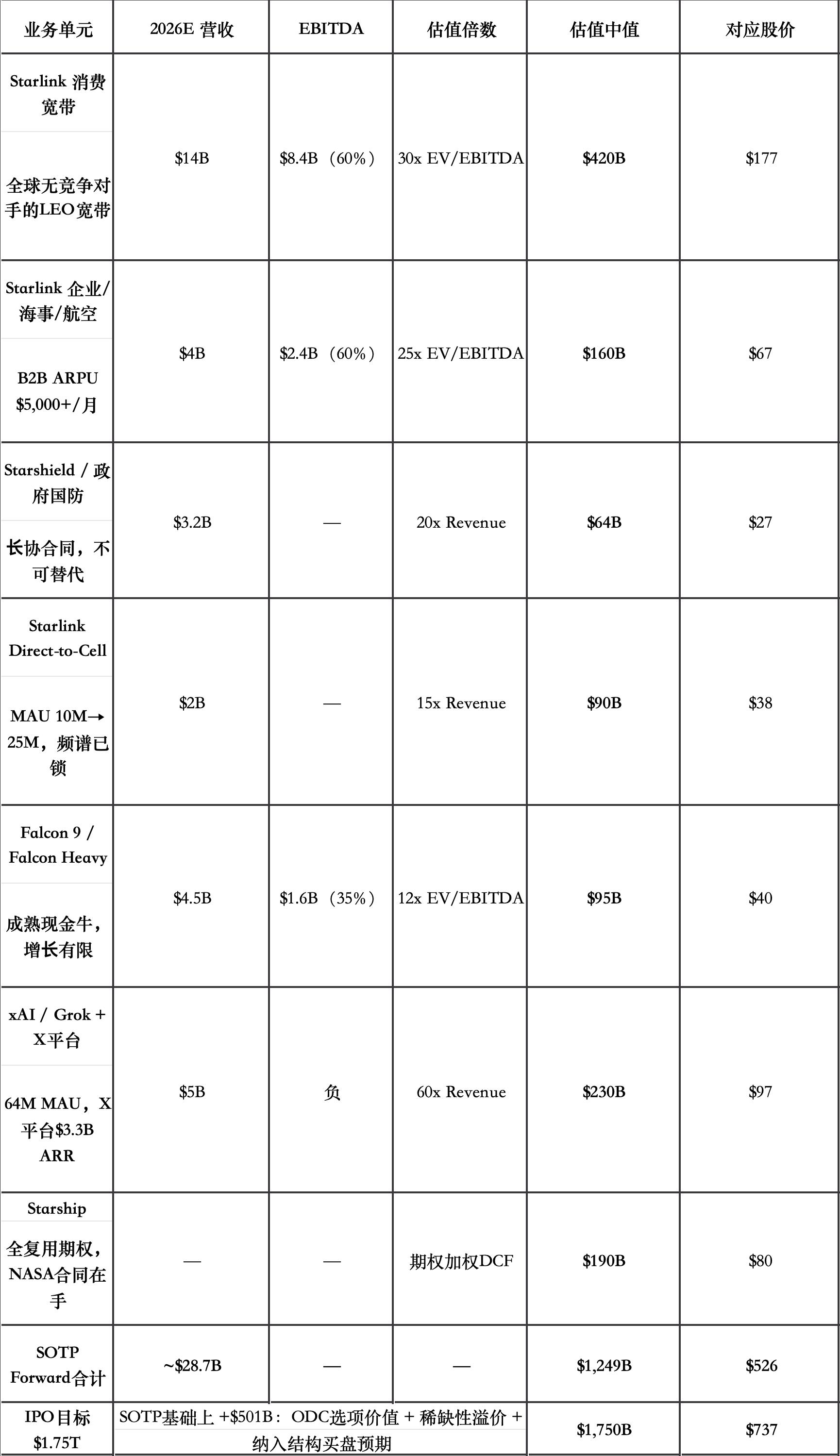

セグメント別評価:1.75兆ドルにファンダメンタルズの支えはあるか

1.75兆ドルは1株あたり737ドルに対応し、合併時のアンカー価格527ドルに対して40%のプレミアムです。以下のSOTPは2026年予想財務データに基づいてフォワード評価を行い、IPO価格設定が合理的な範囲内にあるかどうかを評価することを目的としており、合併時の歴史的アンカーを再確認するものではありません。

xAIが60倍収益倍率で評価される根拠:Anthropic 6150億ドル/300億ドルARR(20倍)、OpenAI 1兆5700億ドル/1100億ドルARR(14倍)、xAIは成長率がより高くXプラットフォームのキャッシュフローによる支えがあるため、60倍は合理的な上限です。Starshipオプション1900億ドルの仮定:完全再利用商業化を30%の確率で実現し、成功シナリオでの時価総額貢献は6300億ドル、割引後1900億ドル。

SOTPフォワード中央値1.25兆ドル(1株あたり526ドル)は、合併時のアンカー価格と完全に一致しています——これは合併価格設定がファンダメンタルズ評価に基づいており、プレミアムではないことを示しています。IPO目標1.75兆ドルはSOTPに基づいて約5000億ドルの追加価格設定が必要であり、3種類の支えが必要です:

第一に、ODC実質オプション価値。Starshipが打ち上げコストを100ドル/kgまで低下させれば、ODCの経済的実行可能性はGoogleの論文で実証済みです。市場は歴史上、独占レベルのプラットフォームインフラ(AWS、Starlink自体)に対して与えてきたオプションプレミアムは、実現の5-7年前からすでに評価額に反映されることが多いです。3000億-5000億ドルのODCオプションプレミアムは過激ではありません。

第二に、市場の希少性プレミアム。SpaceXは宇宙インフラ、グローバル通信ネットワーク、AI能力を同時に備えた唯一の公開投資可能な銘柄です。このような希少性は歴史上常に追加のプレミアムに対応してきました。Palantir(政府データ+AI)は長期的に40-70倍の収益倍率を享受してきましたが、それは成長速度のためではなく、代替品がないためです。

第三に、構造的パッシブ買い圧力の遠期割引。この部分は次の節で詳細に展開しますが、核心の論理は:パッシブ指数採用は上場後に数百億ドルの強制買い注文を生み出し、市場はIPO価格設定時にこの部分の支えを事前に割り引きます。

総合判断:1.75兆ドルは2026年予想フォワード評価フレームワーク下で弁護可能であり、プレミアム部分には明確な源泉があり、恣意的に与えられたものではない。2.0兆ドルのハイエンド目標にはStarlinkの2026年予想を上回る実績またはODCの加速が必要であり、その確率はベースシナリオを下回る。

上場後が高値ではない理由:パッシブファンドの構造的買い圧力メカニズム

アクティブ運用の投資家は買わない選択ができますが、パッシブ指数ファンドはできません。SpaceXがNasdaq 100とS&P 500に採用されると、これらの指数を追跡するすべてのファンドは例外なく、タイミング選択なしに同期して構成しなければなりません。これがSpaceX上場後が通常のIPOと異なる重要な構造的差異です。

ナスダックは2026年Q1にSR-NASDAQ-2026-004規則改正を通過させ(5月1日発効):時価総額がNasdaq 100上位40位以内に入る新規上場企業に対して、上場第7取引日に評価をトリガーし、第15取引日に強制採用します。SpaceXが1.75兆ドルの時価総額で世界トップ5に入るため、トリガーされない理由は全くありません。

新規則は低流動性乗数を導入しました:公衆流通量が20%未満の場合、指数加重計算に最大5倍の乗数を適用します。SpaceXが支配権を維持し、市場に5%の流通株式のみを放出する場合、指数加重は25%の等価流通時価総額で計算されます。これはQQQ(規模3725億ドル)などを追跡するファンドの構成需要が、実際の流通株式総量を大幅に上回る可能性があることを意味します。

1. IPO上場(予定2026年6月)

1.75兆ドルでNasdaqに上場。個人投資家割り当て30%(史上最高)。マスク氏は支配権維持のために大多数の株式を保持し、公衆流通量は極めて低い。

2. 第7取引日:指数採用評価トリガー

時価総額世界トップ5、Nasdaq 100上位40評価は疑いなく通過。低流動性乗数メカニズムが活性化し、等価加重が実際の流通量の5倍に拡大。

3. 第15取引日:全パッシブファンド同期強制買い

QQQ、QQQMおよびすべてのNasdaq 100追跡ファンドが同期して構成指令を実行。同時に、資金を確保するため、NVDA、AAPL、MSFTなどの既存の比重株約1000億ドルを同期して売却しなければならない。Steve Sosnick(Interactive Brokers):「全員が同時に買うとき、自然な売り手は誰なのか?」

4. 5か月後:ロックアップ期間終了、