9.5億ドルのショートポジション、2回の完璧なタイミング:トランプ氏停戦前の原油インサイダー取引疑惑

- 核心的な見解:本記事は、2件の極めて疑わしいクロスマーケット取引事例を明らかにしている。取引参加者は、トランプ氏が米国・イラン情勢緩和のメッセージを発信する前に、流動性の乏しい時間帯に原油を大口でショートし、米国株式をロングすると同時に、暗号予測市場で停戦に大賭博して的中させており、その精確なタイミングと一貫したパターンが、インサイダー取引と市場操作に関する調査の疑念を引き起こしている。

- 重要な要素:

- 2回の取引はいずれも、トランプ氏が緩和発言を行う直前に精確に発生しており、それぞれ3月22日と4月7日、非活発な取引時間帯に大規模なポジション構築が行われた。うち1回の取引量は通常時間帯の9倍に達した。

- 取引は「ペア取引」の組み合わせを構成:ブレント/WTI原油先物を大口でショートすると同時に、S&P500指数先物を買い、地政学的リスク後退という市場シナリオを完璧に賭けた。

- オンチェーンデータが示すところでは、暗号予測市場Polymarketで同期間に4つの新規ウォレットが出現し、低いオッズのもとで「停戦」に重ねて賭け、60万ドル超の利益を得ており、先物市場の異常とクロスマーケットで呼応している。

- 米国規制当局SECとCFTCの立案件数は近年で低位にあり、かつCFTCは歴史上、単一の異常取引を対象に立件することは極めて稀であり、調査の不確実性を高めている。

- ニューヨーク州司法長官は、主観的故意の立証を必要としない「マーチン法」に基づき関連取引を調査中であり、これは連邦レベルよりも効果的な潜在的な法執行ルートとなり得る。

2026年4月7日火曜日午後19:45 GMT、トランプ氏がTruth Socialで米国とイランの「2週間の停戦」を発表する約3時間前のことだった。この時間帯はロンドンのトレーダーが退社し、アジアのトレーダーがまだ出勤していない真空状態で、通常は1分間に数百ロットの原油先物しか取引されない。この1時間の間に、誰かが約6,200ロットのブレント原油(Brent)と2,400ロットのWTI原油先物を一気に売り、合計8,600ロット、名目金額約9.5億ドルに達した。

翌日のアジア市場が開くと、原油は約15%下落し、WTIは100ドルを割り込んだ。ロイターがLSEGの取引データを引用したところによると、この空売りの規模は「この時間帯では完全に非典型的」だった。リッチー・トーレス下院議員は4月8日、米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)に手紙を送り、捜査を要請した。

これは初めてのことではない。より正確には、今回の米イラン紛争以来記録された2回目の同じ「シナリオ」である。

同じ取引の署名、2回の正確なエントリー

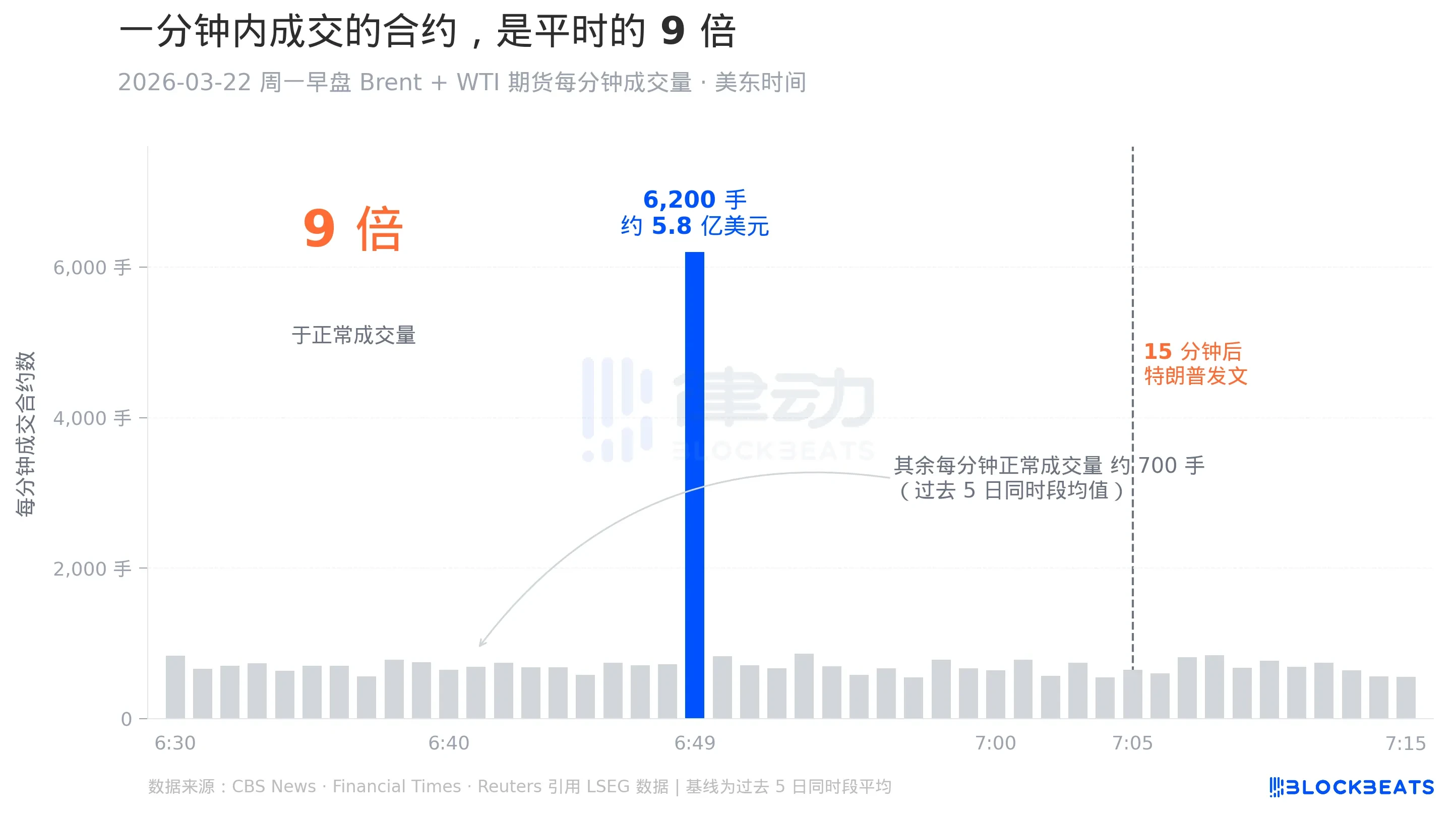

2026年3月22日月曜日の早盤の取引は、4月7日のものほど有名ではないが、原油価格の大幅な下落を引き起こさなかったからだ。しかし、取引構造から見ると、これこそがこの「シナリオ」の原型である。CBSニュースとフィナンシャル・タイムズが引用した取引データによると、その日、米国東部時間6:49から6:50、つまりGMT10:49の1分間に、ブレントとWTI先物の合計6,200ロット、約5.8億ドルが取引された。

15分後、トランプ氏はTruth Socialに投稿し、イランと「建設的な対話」を行っていると述べ、イランのエネルギー施設への攻撃計画を5日間延期すると発表した。原油はその日急落し、S&P 500は急騰、ダウ工業株平均は1日で1,000ポイント以上上昇した。

この2つの出来事のタイムラインを合わせると、4月7日の8,600ロットのうちの「ブレントの一部」がちょうど6,200ロットだったという詳細が見えてくる。同じ数字が2つの全く異なる時間帯で繰り返されるのは、偶然かもしれないし、同じポジション規模かもしれない。取引界隈では、このような繰り返しを「署名」(signature)と呼び、特定のトレーダーグループが自身の固定されたレシピを実行していることを指す。CBSの報道は、匿名の元CFTC調査官2名を引用し、このような正確な繰り返しは「それ自体が調査のシグナルである」と述べている。

通常の9倍、誰も見ていない1時間に発生

このニュースを最初に見た多くの読者は、19:45 GMTが「取引停止時間帯」だと思った。実はそうではない。ブレント原油先物はほぼ24時間電子取引されており、週末にのみ短時間閉鎖される。19:45 GMTはもっと微妙な時間帯だ。直前(ロンドン時間19:28から19:30)に、その日の「決済ウィンドウ」、つまり取引所が毎日の公式決済価格を決定するために使用する2分間が終了したばかりである。

決済ウィンドウが終わると、ほとんどのヨーロッパのプロフェッショナルトレーダーは退社する。一方、アジアの東京、シンガポールのトレーディングデスクは数時間後に順次オンラインになる。この1時間は通常、一日の中で流動性が最も希薄な時間帯の一つである。ICEの公式製品仕様書によると、ブレントの本当の取引のピークはヨーロッパの日中時間帯に集中している。

3月22日のその1分間の異常を拡大して見ると、対比がより直接的になる。CBSが引用したLSEGの取引明細によると、前後5日間の同じ時間帯における1分あたりの通常の出来高は約700ロットである。その1分間に6,200ロットが取引され、平時の約9倍に相当する。図の青い長い棒が、その1分間である。前後の他の灰色の棒は、同じ1時間の他の分であり、密集して底に貼り付いている。

この対比の意義は、9倍の爆発が流動性が最も厚い日中時間帯ではなく、取引帳簿が最も薄いその1分間に集中したことにある。ポール・クルーグマンは自身のSubstackでこの件について書く際に、これは「深夜の誰もいない大通りでトラックのクラクションを鳴らす」ようなものだと例え、誰かに聞かれることを気にしていないか、この時間に実行せざるを得ない理由があるかのどちらかだと述べた。

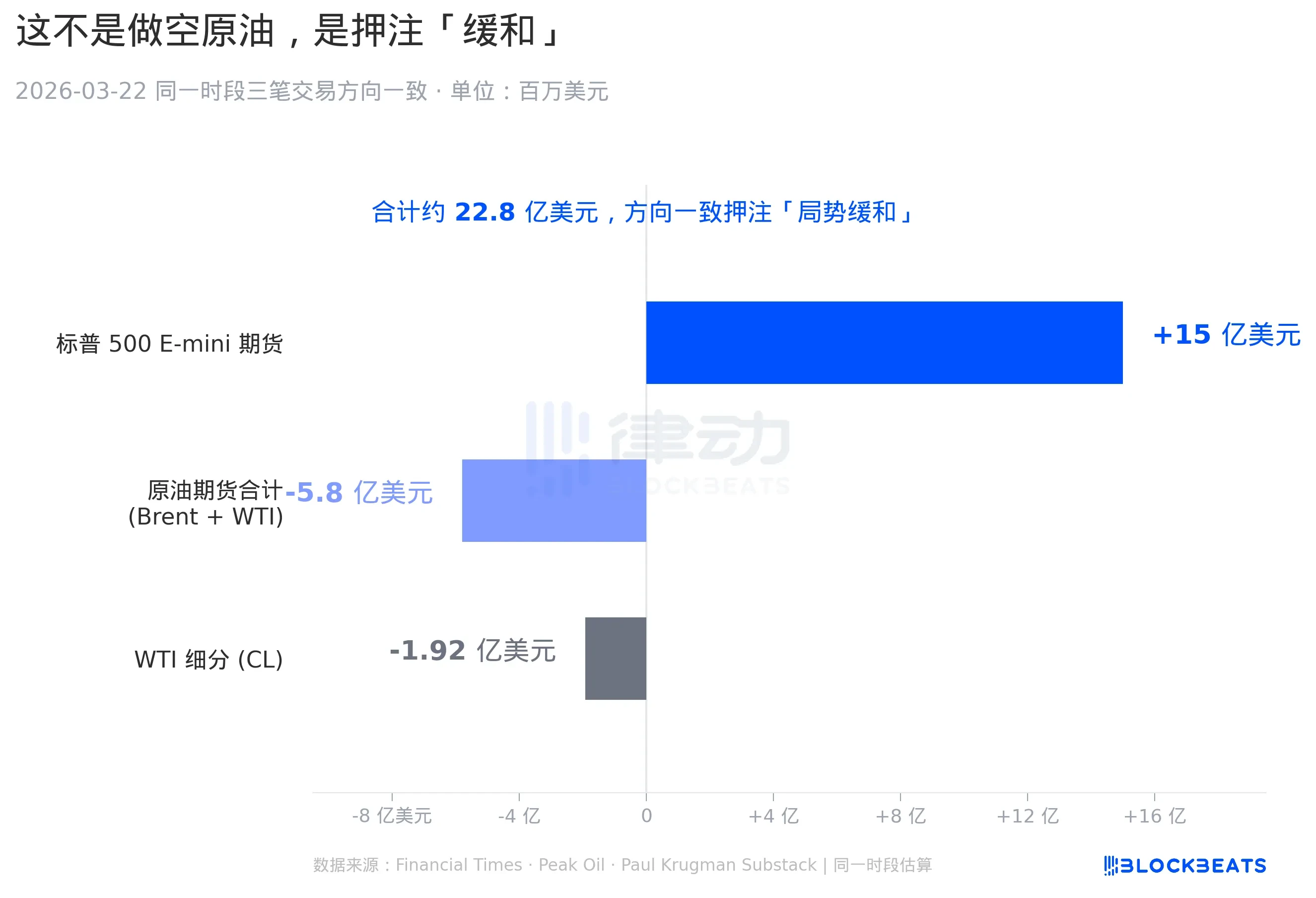

方向性が一致する3つの取引

この図は、3月22日の異常取引において、多くの報道が気づかなかったもう半分を示している。フィナンシャル・タイムズとピーク・オイルが3月末に掲載したフォローアップ記事で言及されたように、同じ時間帯には、その5.8億ドルの原油空売りに加えて、方向性が一致する2つのポジション構築があった。一つは約15億ドルのS&P 500 E-mini先物の買い、もう一つはWTI(CL契約)での1.92億ドルの独立した空売りである。

「S&P 500 E-mini先物」は取引所で最も活発な米国株指数先物契約で、1ロットの契約は約25万ドルのS&P 500指数価値に相当し、機関投資家が米国株式全体の方向性をヘッジするための標準的なツールである。「E-miniの買い」は米国株上昇への賭けを意味する。一方、「WTIの細分化空売り」は原油の別の先物製品ライン(米国取引のWTI)で単独でさらに空売りを追加するものである。これら3つを合わせると、名目金額は約22.8億ドルになる。

これら3つの注文を個別に見ると、それらはむしろ方向性が完全に一致するペア取引(paired trade)のように見え、同じマクロシナリオ、つまり米イラン情勢の緩和に賭けている。緩和が市場にどのような影響を与えるか。石油供給のパニックが収束し、原油価格が下落する。地政学的リスクプレミアムが消え、株式市場が反発する。これら3つのポジションを組み合わせると、まさにこのシナリオ下で最もクリーンな利益獲得の組み合わせになる。ポール・クルーグマンの言葉を要約すると、「もし2時間後に『建設的な対話』という4文字を見ることになると知っていたら、これがあなたが入れる3つの注文だ。」

同じシナリオが予測市場にも出現

先物市場から暗号世界の予測市場Polymarketに視点を移すと、ほぼ同じ鏡像が見えてくる。

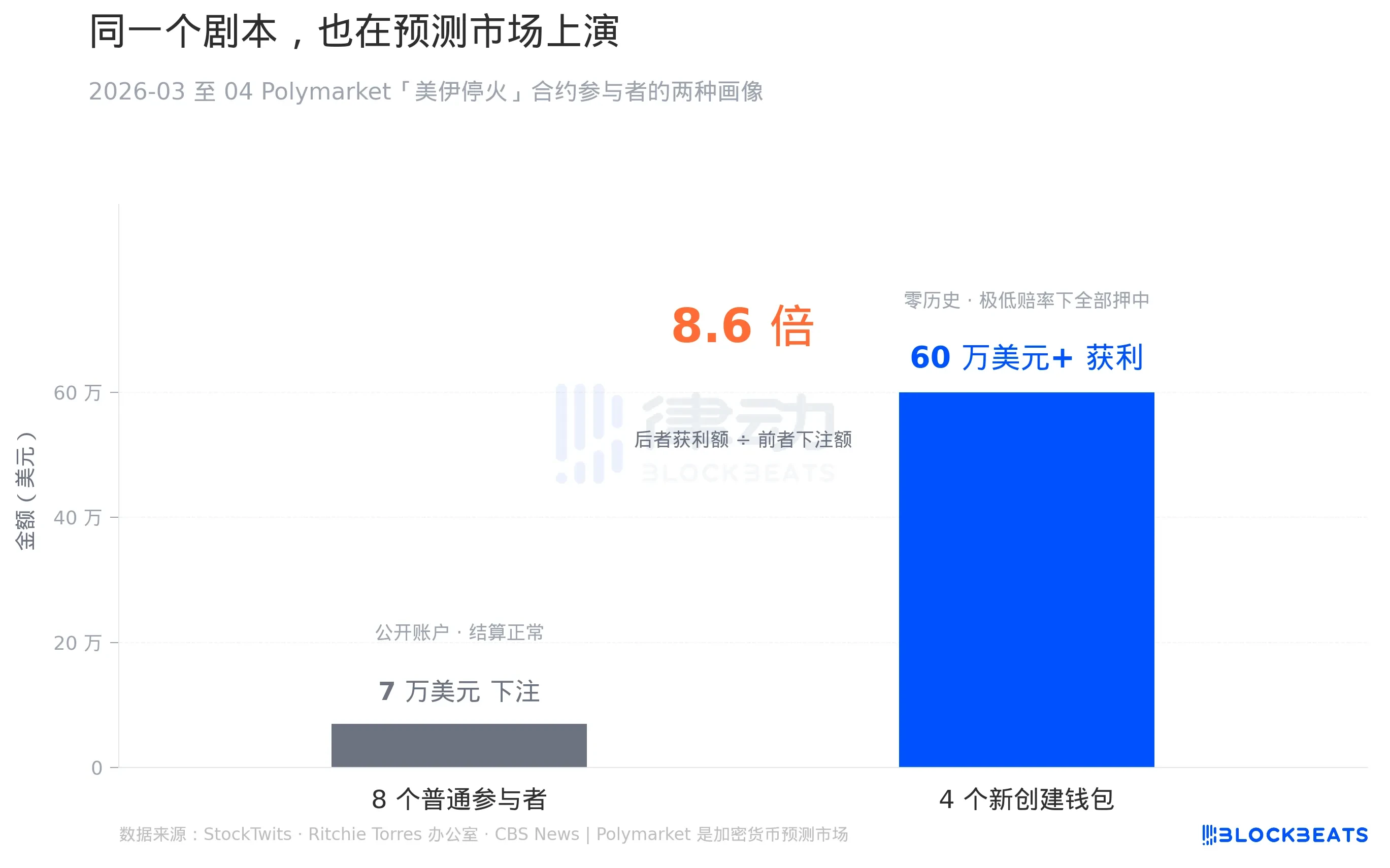

Polymarketはイーサリアム上に構築されたバイナリー予測契約プラットフォームで、ユーザーは特定のイベントが発生するかどうかに賭け、オッズは市場参加者自身が決定し、イベント結果が確定した後、勝者が配当を受け取る。その取引はすべてオンチェーンで行われ、誰でも各ウォレットの履歴を閲覧できる。

StockTwitsが引用したオンチェーンデータによると、Polymarketの「米イランは30日以内に停戦するか」契約の最終週において、8つのアカウントが「正常なプロファイル」に属しており、いずれも公開された古いアカウントで、合計約7万ドルを賭け、勝ち負けがあり、決算過程に疑わしい点はなかった。しかし同時に、他の4つのアカウントのプロファイルは全く異なり、これらの4つのウォレットはすべてイベント直前に新しく作成されたもので、それ以前にはオンチェーン取引履歴が全くなく、登場後最初に行ったことは極端に低いオッズで「停戦する」に大金を賭けることで、最終的にすべて的中し、合計60万ドル以上の利益を得た。

7万ドル対60万ドル、その間の倍数は8.6倍で、後者の利益額は前者の賭け金総額の約9倍に相当する。Polymarket自身の決算ルールによると、勝者の金額 = 賭け金 × オッズの逆数。1週間で60万ドルを稼ぐためには、この4つのウォレットが、非常に低いオッズ(つまり市場が「停戦しない」可能性が非常に高いと考える時点)で大金を賭けたか、分散して複数回賭けたかのどちらかであり、オンチェーンデータは前者を示している。

リッチー・トーレス議員の事務所はSECとCFTCへの手紙でこの詳細に言及し、それを原油先物の異常と並べて、「市場を跨いだ同期シグナル」の証拠として挙げた。これが、トーレス氏が3月末にすでにPolymarketを対象に予測市場のインサイダー取引に関する立法草案を推進していた理由でもある。彼にとって、原油先物の側は孤立した事件ではなかった。

本当に調査は行われるのか?

まず連邦レベルでの現実を見てみよう。SECが4月初めに発表した2025会計年度の法執行報告書によると、過去1年間にSECが新たに立件した件数は313件で、過去10年間で最低水準であり、2024会計年度の583件から27%減少した。CFTC側では同レベルの年次報告書が同時に発表されていないが、サリバン・アンド・クロムウェルとスカデンの2つの法律事務所がCFTCの法執行動向を追跡し、4月初めに発表したコメントでは、CFTC法執行部は2025年初めに明らかにペースを落としていると指摘している。

しかし、トーレス氏が手紙を送る約1週間前、CFTCはちょうど2026年度の5大法執行優先事項を発表したばかりである。サリバン・アンド・クロムウェルの整理によると、第1位は「インサイダー取引、予測市場を含む」、第2位は「市場操作、特にエネルギー市場」である。

ここでの微妙な点は、CFTC自身が口頭ではこの件を最優先事項に押し上げているが、歴史的にCFTCが先物市場における「単発の異常取引」タイプの立件は極めて稀だということだ。過去に実際に成立したエネルギー商品の事件、例えば2024年のトラフィグラ、フリーポイント、トタルエナジーズに対する処分は、すべて相対取引(OTC)の長期にわたる操作事件であり、期間は2年から4年で、市場での単発の異常な空売りを対象としたものではない。

本当にこの件に結果をもたらす可能性があるのは別の筋である。OilPrice.comとピーク・オイルの報道によると、ニューヨーク州司法長官レティシア・ジェームズは、2025年4月からニューヨーク州のマーチン法を使用して、「タイミングが正確で、高いリターンがあり、トランプ氏の公的な発言に関連する」一連の取引を追跡している。

マーチン法はニューヨーク州の証券反詐欺法であり、連邦法にはない重要な性質を持っている。それは、検察官が被告が主観的に故意に詐欺を行う意図があったことを証明する必要がなく、取引行為自体が詐欺的な客観的特徴を持っていることを証明できれば、起訴できることである。「正確な潜伏」のような事件にとって、主観的故意こそが連邦のインサイダー取引事件で最も証明が難しい部分である。