**入力内容:** 熊市五个半月:一份加密市场体检表

- 核心观点:报告认为当前加密市场处于熊市中期,是进行深度分析和识别未来趋势的关键时期,市场结构正经历深刻变化,价值向应用层转移,DEX和特定应用正夺取市场份额。

- 关键要素:

- 加密总市值较峰值下跌45%,若遵循历史模式,可能从峰值再跌30%至1.67万亿美元;稳定币供应在3月触及局部高点后已停滞5个月,预示可能进入法币赎回阶段。

- DEX现货成交量占比从2022年的约5%显著提升至CEX的25%,表明“加密原生”用户活跃,Uniswap、Meteora和Pancakeswap是主要参与者。

- 永续合约日成交量是现货的4倍,凸显其对散户的吸引力;DEX永续合约占比从年初的4%升至9.3%,其中Hyperliquid占据主导。

- DeFi协议产生的收入已超过Layer 1区块链,但其总市值占比仅为2%,远低于L1的80%,显示市场估值与收入产生能力存在显著背离。

- 新交易代币(如模因币)和交易应用(如Axiom、Pump Fun)在上一周期表现出强大的产品市场契合度,尽管当前收入从峰值大幅回落,但相关商业模式和用户需求预计将持续。

- 报告预测,下一轮扩张中,监管环境可能使Ethena的USDe等离岸“收益型稳定币”受益,而稳定币竞争的赢家将取决于其能否围绕稳定币构建“粘性服务”(如支付、银行业务)。

出典:The DeFi Report

編集・整理:BitpushNews

我々は現在、最新の「暗号の冬」の5.5ヶ月目にいます。

潮が引きました。アニマルスピリット(投機熱)は消え去り、観光客たちもすでに去っていきました。

当然ながら、今こそが袖をまくり上げて働く時です。なぜなら、弱気相場こそが小麦と籾殻(優劣)を見分ける時だからです。

これは、明確な判断を下し、信念を形成する時です。

本レポートでは、一連のデータチャートを深く分析し、暗号エコシステムの健全性と、我々が次なる拡大局面を形作っていると考えるトレンドを評価します。

さあ、始めましょう。

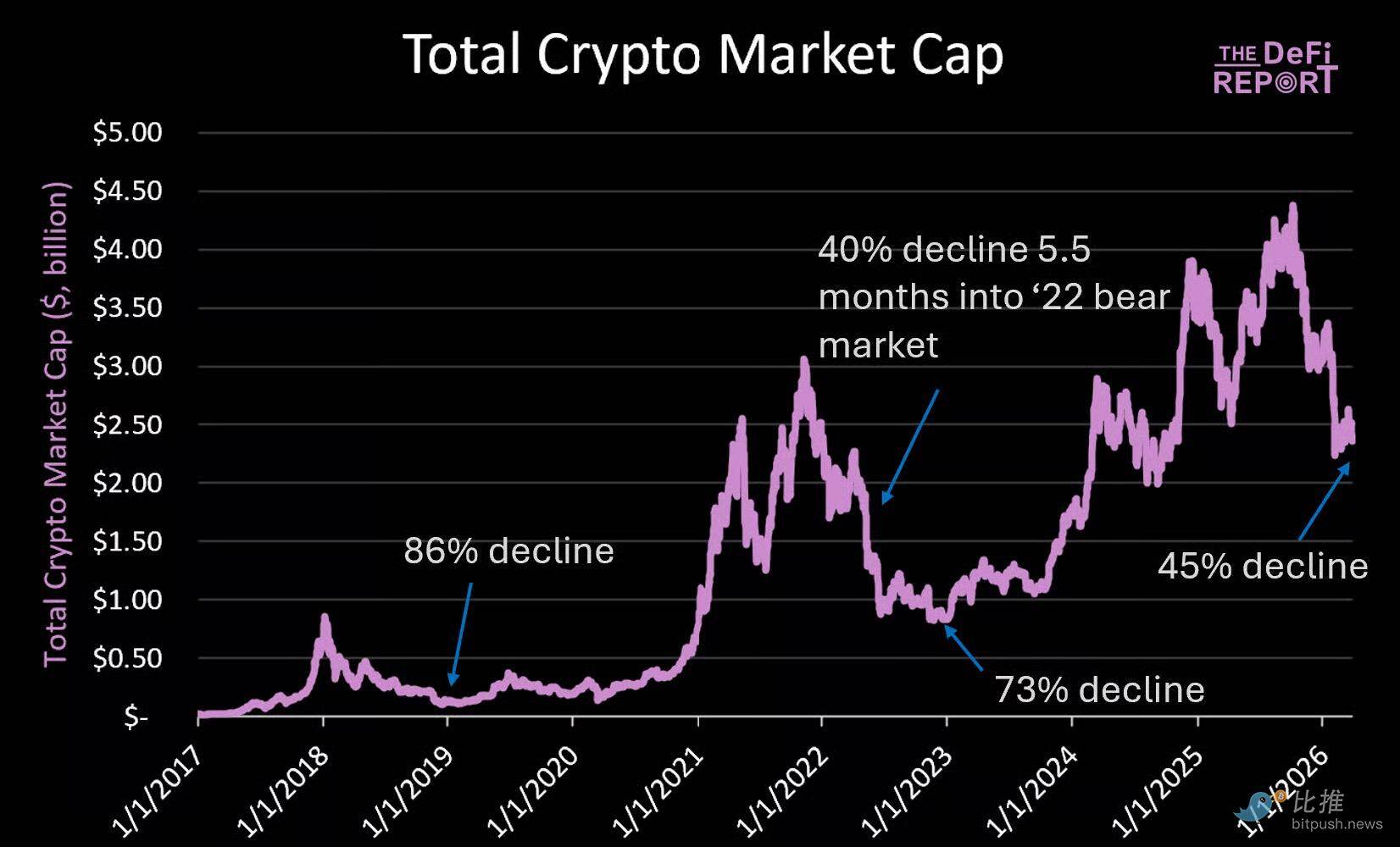

暗号通貨時価総額

現在の主要カテゴリー別の内訳:

- BTC: 57%

- L1s: 25%

- ステーブルコイン: 14%

- DeFi: 2%

- その他: 2%

注:ステーブルコインとDeFiカテゴリーは、いずれもL1を上回る収益を生み出しています——これは、L1が市場参加者から依然として持続的な通貨プレミアムを獲得していることを浮き彫りにしています。

上図が示すように、現在の暗号通貨時価総額は2.4兆ドル——ピーク時(4.4兆ドル)から45%下落しており、これは前回の弱気相場に入って5.5ヶ月経過した時点(40%下落)とほぼ一致しています。

主なポイント

- 時価総額の下落幅が、'22年と'18年のピーク・ボトムの相対的下落幅と一致する場合、暗号時価総額はピークから62%下落し、1.67兆ドル(現在の水準からさらに30%下落)に達する可能性があります。

- '22年の弱気相場では、下落トレンドはステーブルコイン供給量がピークを打ち下降に転じてから5ヶ月後に加速し始めました。我々は現在、サイクルの同様の段階にいます。なぜなら、ステーブルコイン供給は3月16日に局所的な高値に達し、それはまさに弱気相場に入ってから約5ヶ月後だからです。ステーブルコインについては後述します。

- 最後に、BTCの支配率は通常、弱気相場期間中に低下します('22年のボトム時は38%)。現在、その割合は57%です。我々は、今回の弱気相場では、その低下ペースはより緩やかになると予想しています。

なぜでしょうか?

今回のサイクルでは、新規かつエキサイティングなユースケースが少なくなっています。なぜなら、ベンチャーキャピタリスト(VCs)は、ブロックチェーンが金融と決済に最も適していることを明確に認識しているからです。これは、非BTC暗号資産に流れる可能性のある資金量を減少させています。

この理由から、市場が10月にピークを打った時、BTCの支配率は60%でした。一方、'21年の市場トップ時、BTCの市場シェアはわずか43%でした。

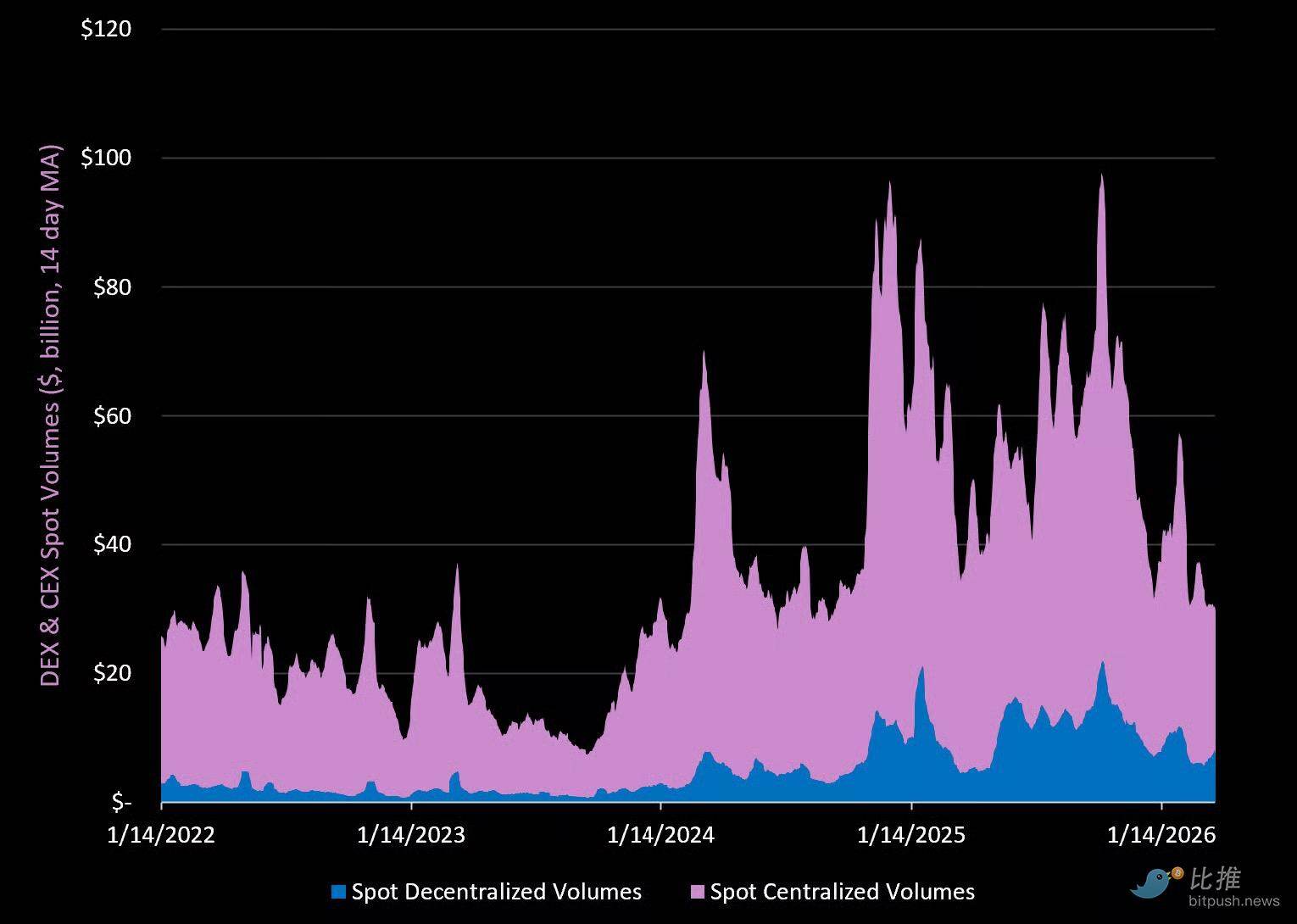

現物市場、データ出典:The DeFi Report(上位10大CEXとDEX)

主なポイント

- 現物取引高合計(DEX + CEX)は現在、昨年第4四半期初のピークから70%減少しています。内訳は、CEX取引高が71%減少、DEX取引高が67%減少です。

- CEX現物取引高は現在、'23年初の安値から1.5倍増加しています。一方、DEX取引高は現在、'23年初の安値から9.1倍増加しています。

- DEX取引高は現在、CEX取引高の約25%を占めています——'22年の約5%から上昇しています。Uniswapが38%の市場シェアでリードし、次いでMeteora (Solana) が22%、Pancakeswap (BNB Chain) が15%で第3位です。過去1年間のDEX分野で最も興味深い進展は、Solana上のプライベートDEXの台頭です——現在、Solana DEX取引高の53%を占めています。HumidiFiは主要なプライベートDEXで、現在全DEXの3%のシェアを占めています。

- Binanceは依然として39%の市場シェアでCEX現物市場を支配しています。MEXC (11%)、Gate.io (8%)、Bybit (8%)、OKX (7%)、Coinbase (7%) は、いずれもBinanceより「一段階低い」階層に位置しています。

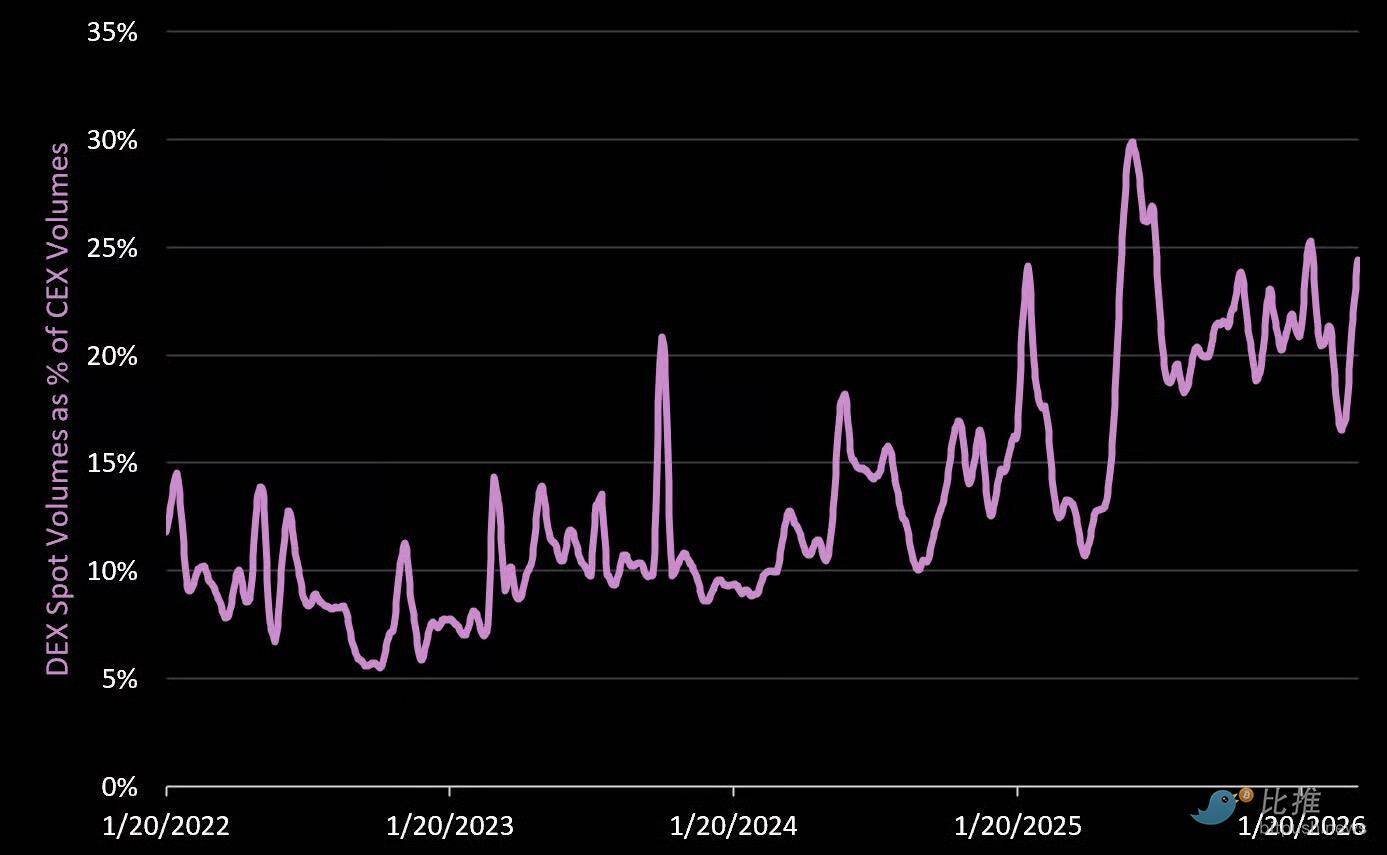

現物DEX取引高の現物CEX取引高に対する割合

DEXは現在の弱気相場においても、CEXから市場シェアを奪い続けています。これはまた、現在活動しているユーザーが「暗号ネイティブ」であることを示す指標でもあります——これはサイクルのこの段階で予想される現象です。

さらに興味深いのは、DeFiプロトコルがカテゴリーとして、レイヤー1ブロックチェーンを上回る収益を生み出しているにもかかわらず、現在の暗号時価総額に占める割合はわずか2%(L1は約80%を占める)であることです。

現在、The Watch Listに掲載されている複数のDEXが、我々の「公正価値」および「深い価値」の範囲内で取引されています。

CEX + DEX取引高のNasdaqに対する割合

前サイクルであまり報じられなかった出来事の一つは、昨年1月の「ミームコインブーム」の際、暗号通貨の取引高が一時的にNasdaqにプレッシャーを感じさせるほどになったことです——当時、暗号取引高は約3倍増加し、1日900億ドル(当時のNasdaq取引高の90%)に達しました。

現在、暗号市場が生み出す取引高は、Nasdaqの約20%です。

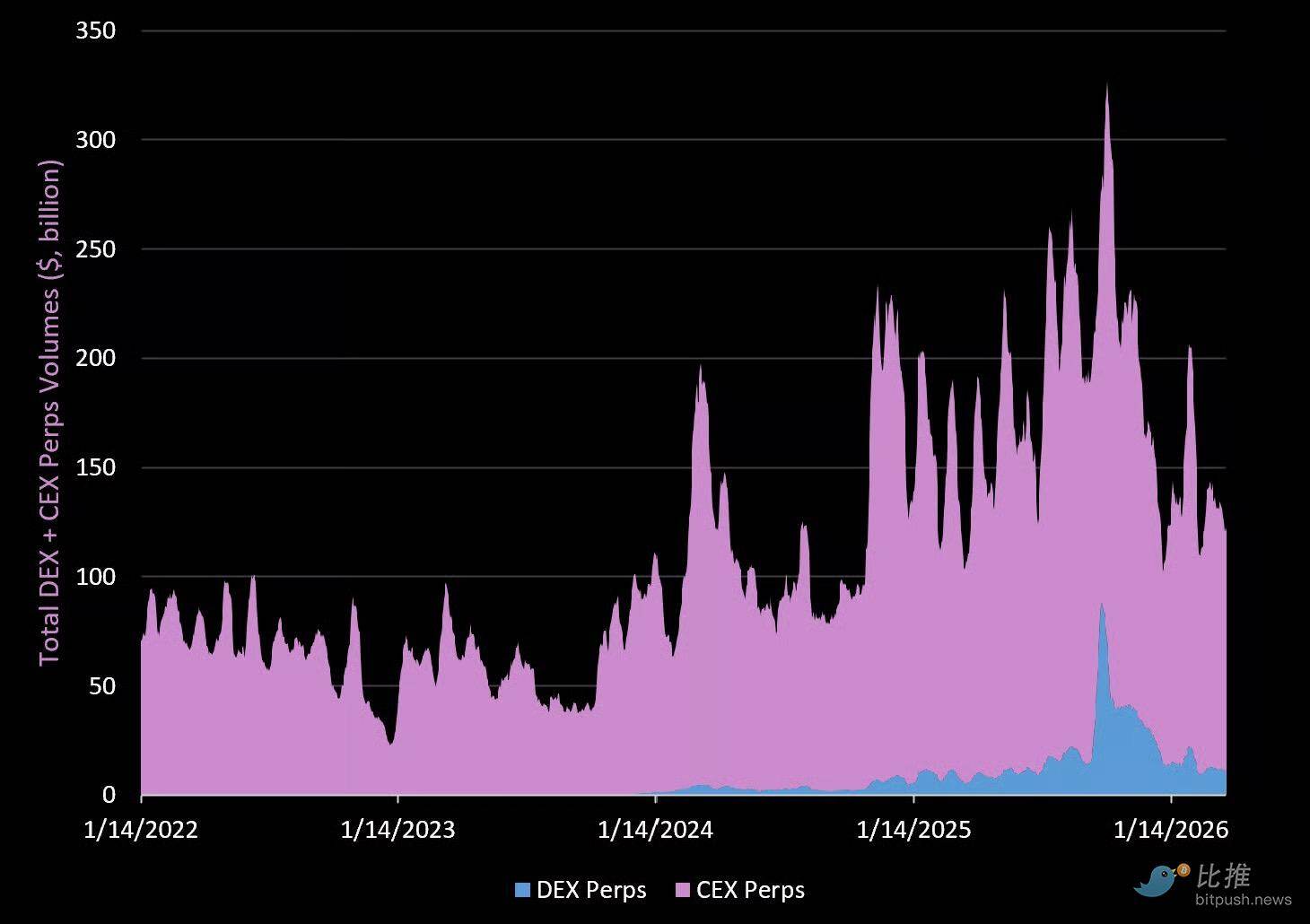

パーペチュアル契約市場

取引高

主なポイント

- パーペチュアル契約(Perps)の総取引高は現在、昨年第4四半期に記録した高値から63%減少しています。CEXのパーペチュアル契約取引高は57%減少、DEXのパーペチュアル契約取引高は84%減少しています。

- パーペチュアル契約取引高は現在、1日の現物取引高の4倍であり、個人投資家の間での人気の高さを浮き彫りにしています。

- DEXのパーペチュアル契約取引高は現在、CEXのパーペチュアル契約取引高の9.3%を占めており、2025年初頭の4%から上昇しています。

- Hyperliquidは現在、DEX取引高の約60%、総(DEX + CEX)パーペチュアル契約取引高の4.6%を占めています。

- CEXのパーペチュアル契約取引高において、Binanceは今年の王者であり、43%のシェアを握っています。OKXが20%、次いでBybitとGate (13%)、Coinbase International (5%) が続きます。

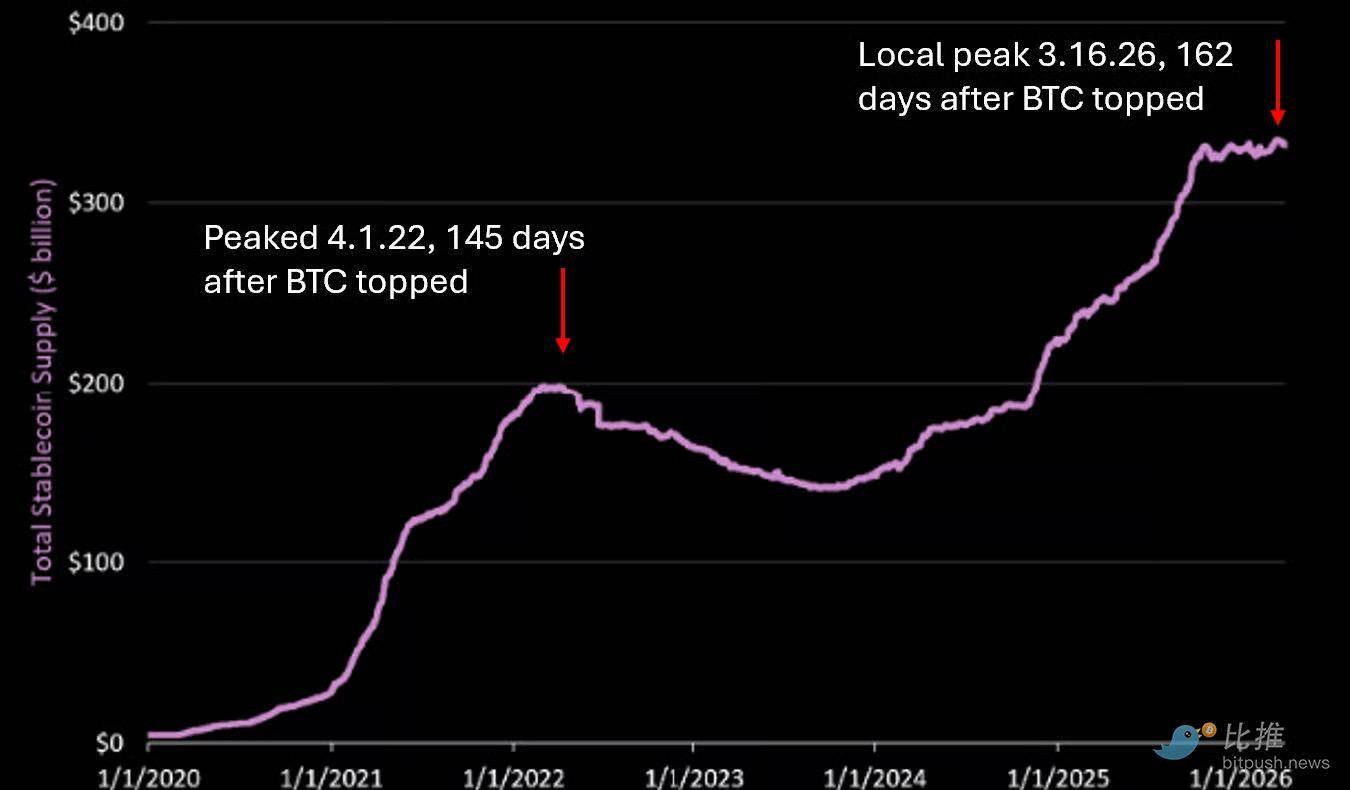

ステーブルコイン

誰もがステーブルコインを強気に見ています、我々も同様です。過去2.5年間で、供給量は1920億ドル増加し(現在3330億ドル)、成長しました。しかし、我々はこのチャートが一時的に天井を打つ可能性があると考えています。

なぜでしょうか?

- '21年サイクルでは、ステーブルコイン供給量は2022年4月1日にピークを打ちました(これはBTCがピークを打ってから約5ヶ月後、かつ3ヶ月以上横ばいが続いた後です。USDCは'22年7月までピークを打ちませんでした)。

- 現在のサイクルでは、我々は2026年3月16日に局所的なピークに達しました(これもまた、BTCがピークを打ってから5ヶ月後です)。

- 以下の理由により、我々はすでに5ヶ月間横ばい状態にあります:

- 暗号通貨への資金流入が停滞している(市場は「リスク回避」モード)。

- レバレッジの解除(現実世界での支払いは依然としてステーブルコイン取引のごく一部に過ぎない)。

- DeFiにおける反射的な利回りの低下(オンチェーンリスクを考慮すると、ステーブルコインを保有するインセンティブがない)。

これまでのところ、我々が見ているのは成長の鈍化(供給量が5ヶ月間横ばい)だけです。

我々の見解では、次の段階は法定通貨への償還です。

2022年4月にピークを打った後、ステーブルコイン供給量がその水準を取り戻すまでに2.5年を要しました。今回のサイクルで再び同じことが起こると予想する人はいません(規制上の理由から)。しかし、規制は「リスク回避」環境においてステーブルコインへの需要を生み出すわけではありません。

主なポイント

- 規制だけでは、新しいユースケース、アプリケーション、銀行化されたステーブルコイン、新しい給与ソリューションは生まれません。これらは後になって登場します。

- さらに、「GENIUS法案」はステーブルコイン発行者が保有者と収益を共有することを禁止しています。これはCircleやTetherのビジネスモデルには良いかもしれませんが、暗号通貨のエンドユーザーには役立ちません。

- これに基づき、我々は規制(現行の構造のままでは)は、次の市場拡大局面において、EthenaのUSDeのようなオフショアの「利回り型ステーブルコイン」に有利に働くと見ています。

- 最後に、Tetherは最近、ビッグ4多国籍会計事務所の一つであるKPMGをその監査人として任命しました。同社は上場計画を示唆しており、この動きはそれらの計画と一致しているようです。我々はまた、Tetherが米国基準に準拠したステーブルコインを発行し、その周辺にサービスを構築しようとすると予想しています。

- これらのサービスが何になるかはまだ明らかではありません。しかし、我々の見解では、ステーブルコイン競争の勝者は、ステーブルコインの周りに「粘着性のあるサービス」を構築することで勝利を収めるでしょう。それは給与管理、決済、送金、eコマース、あるいは融資や銀行業務かもしれません。

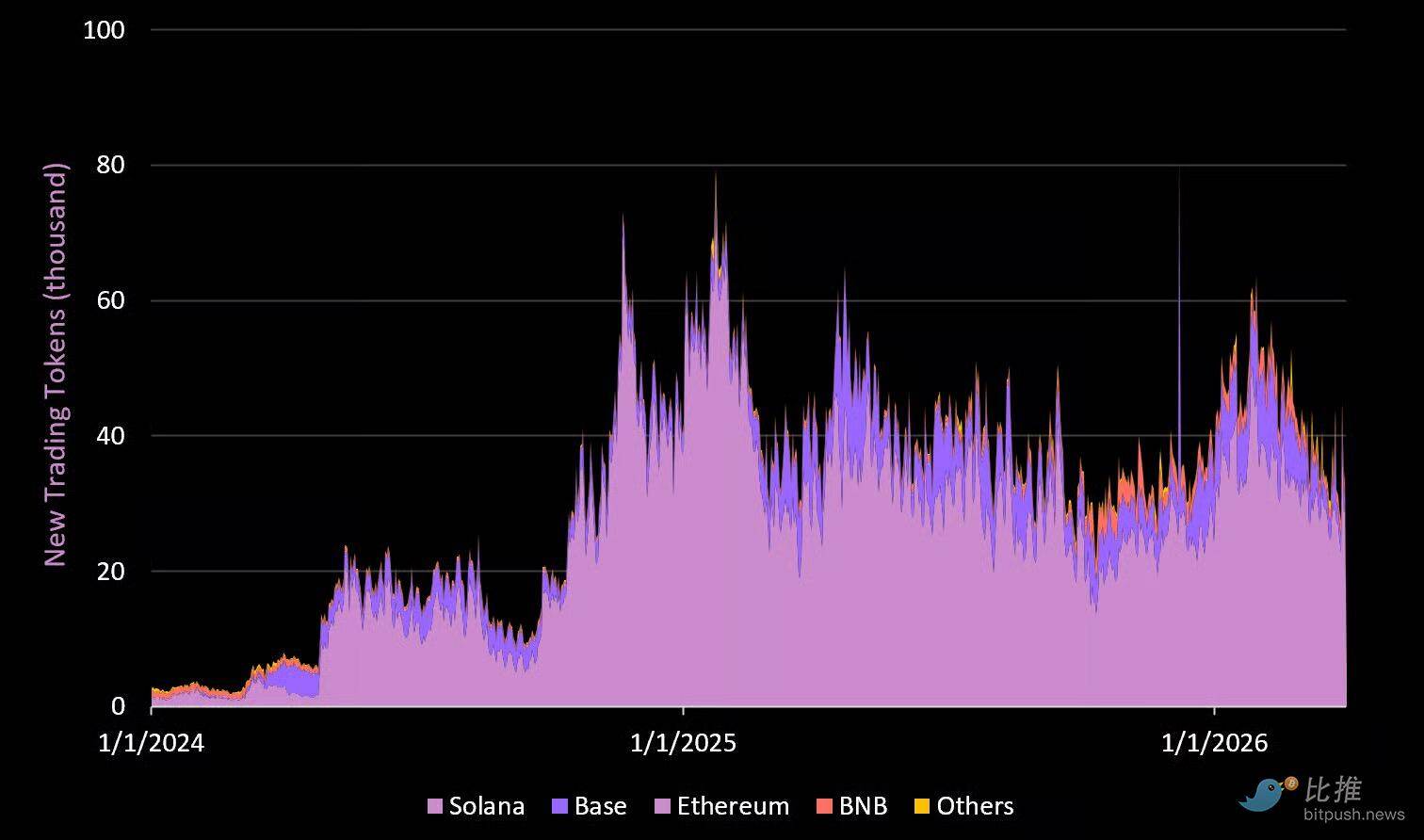

新規取引トークンと取引アプリ収益

チェーン別新規取引トークン

主なポイント

- 各暗号サイクルにおいて、新規ユーザーを暗号領域に引き込む新しい「ユースケース」が存在します。過去のサイクルでは、それはSolana上のローンチパッドの台頭と、それに続くミームコイン取引でした。

- 多くの人々はミームコインに対して強い投機的需要を持っています。我々はそれは間違いだと考えています。我々のアプローチは単に市場を観察することです。ここにはプロダクト/マーケット・フィット(PMF)が存在すると考えます。なぜなら、市場はトップアプリが提供する「ゲーミフィケーション」された体験を求めているからです。

- 新規取引トークンの数は現在、2025年初頭のピークから53%減少しています。

- Solana(Pump Fun経由)が現在83%の市場シェアを占めており、次いでBaseが10%です。

- Pump Fun(前サイクルで最も収益性の高いアプリの一つ)は、弱気相場においても比較的安定した収益を上げています。現在、同アプリはローンチパッド、DEX、Padre(取引アプリ)で1日約120万ドルの収益を上げています。前サイクルのピーク時には、その1日あたりの収益は約29億ドルでした。

- 我々は、ミームコインと取引アプリは消えないと信じています。後者に関する詳細は以下を参照してください。

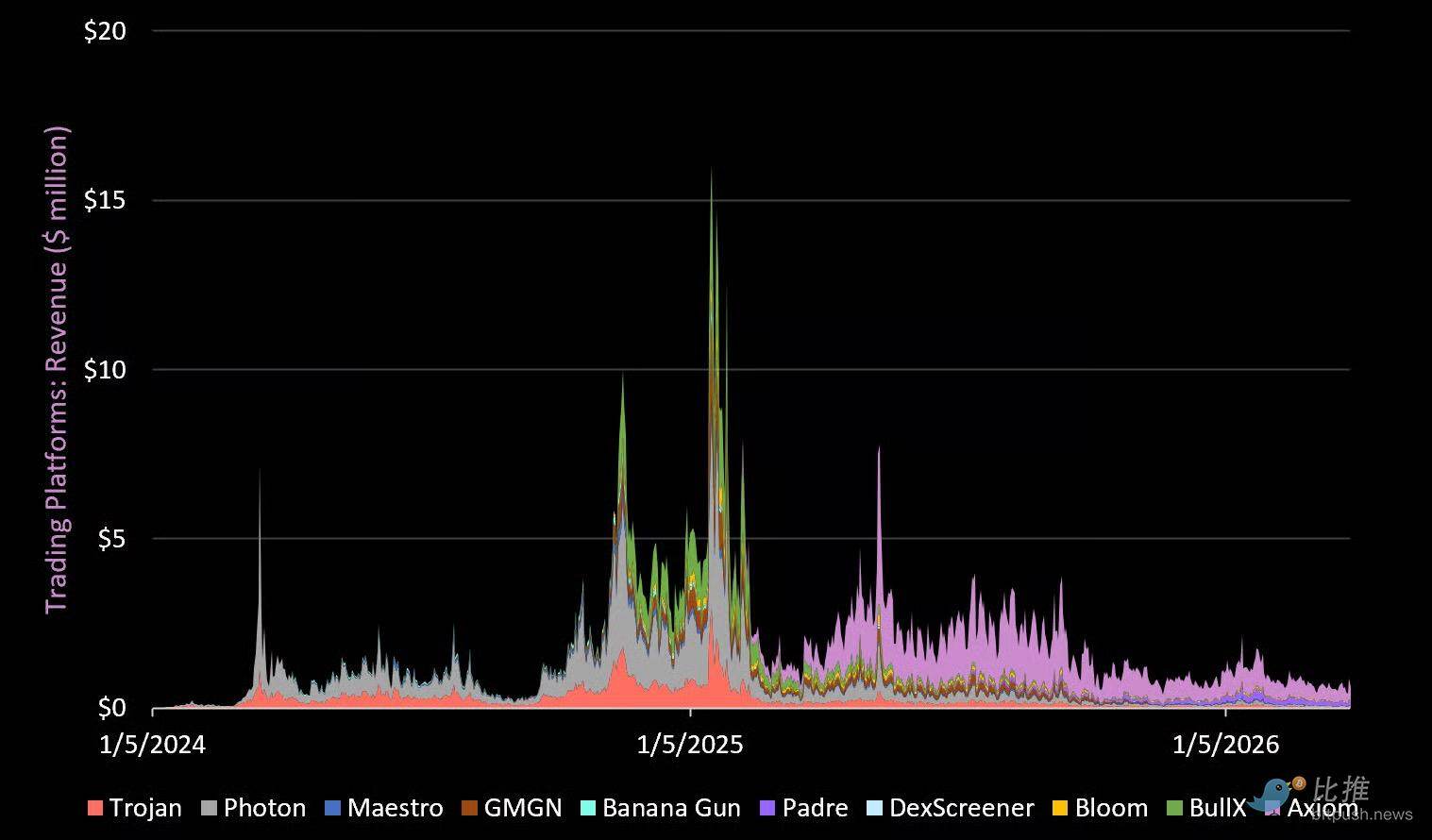

取引アプリ収益

取引アプリ収益

主なポイント

- 取引ボット/アプリは前サイクルで最も成功したアプリの一つでした。かつては、1日1000万ドル以上の収益を生み出していました。現在の総収益は、2025年初頭のピークから94%減少しています。

- 2025年初頭、Axiomが台頭し、ウォレット、取引、ソーシャル体験をユーザーフレンドリーなインターフェースに統合し(同時に基盤となる分散型インフラを活用することで)、顕著な市場シェアを獲得しました。

- Axiom(第1四半期収益3400万ドル)は現在、このカテゴリーで68%の市場シェアを握っています。Padre(Pump Funに買収)が18%で第2位です。

- 我々は、Axiomが構築した暗号取引体験は究極の「暗号ゲーム」であると考えています。我々の見解では、投機的なミーム