2026年、普通の人はどのようにして定量取引を行うか

- 核心的な視点:本記事は、AIとエージェントの時代において、定量取引がトレーダーの核心的な素養となりつつあることを体系的に論じ、確率論から確率微分積分学に至る完全な「定量取引知識マップ」を構築した。個人トレーダーが数学に基づく取引能力を確立し、Polymarketなどの予測市場で優位性を得ることを目的としている。

- 重要な要素:

- 定量取引の本質は純粋な数学であり、その核心は統計学的相関性、価格設定の非効率性、構造的優位性の探索にあり、直感に依存することではない。

- ベイズの定理は定量取引の魂であり、新たな情報に基づいて確率の信念をリアルタイムで更新するために用いられる。速度と正確性が利益獲得の鍵となる。

- ケリーの公式と半ケリー戦略は、ポジションサイズを科学的に管理し、収益の成長と破産リスクのバランスを取るために用いられ、資金管理の核心的なツールである。

- 確率微分積分学(伊藤の補題)は、連続時間金融モデル(例:Black-Scholesオプション価格モデル)を理解する基礎であり、オプション価格が主にボラティリティに依存し、方向性の予測には依存しないことを明らかにしている。

- Polymarket予測市場は、確率論、最適化などの核心的な定量概念を融合しており、そのCLOB(中央限価注文帳)メカニズムは、マーケットメイカーに複雑な確率モデリングとクロスマーケット・ヘッジ能力を要求する。

- 真の取引優位性は、推定誤差への畏敬の念、独自のデータ/モデル/実行能力、そして深い数学的直感に由来し、単なるツールの使用ではない。

- 本記事は、確率、統計、線形代数から確率微分積分学に至る段階的な学習パス、プログラミング演習、および古典的な教科書の推薦を提供し、完全な学習フレームワークを構築している。

原文作者:@gemchange_ltd

原文リンク:https://x.com/gemchange_ltd/status/2028904166895112617

翻訳、注釈、改編:Mr.RC, insiders.bot (@insidersdotbot) 創設者、@0xUClub元会長

2026年、定量取引は全てのトレーダーの基礎素養である

先週、私は香港大学人工知能与管理協会(@camo_hku)の招待を受け、エージェント時代における収益化の方法について交流・共有した。イベント全体を通じて、私が得た最大の収穫はたった一つのことだ。それは:

AI時代 = 技術平権の時代

かつて、定量取引は一部の機関専用のものだった。今では、無数のスタジオや個人さえもが定量戦略の創造に参加し、持続的な収益を得るプロセスに関わっている。言い換えれば、もしあなたがまだ定量取引の本質を理解していないなら、市場において大きな不利を被ることになるだろう。

OpenClawが普及する今日、誰でも定量取引で稼ぐことができる。しかし、これには二つの前提条件が必要だ。

- 第一は、インフラストラクチャーである。これはまさに私たちが @insidersdotbot で、エージェントとアルゴリズムネイティブの取引プラットフォーム、データベース、Skillsを作成することで実現しようとしていることだ。正式版のエージェントベースのバックテスト機能も、このエコシステムの一部となる。

- 第二は、個人として最も重要な、アーキテクチャ能力と戦略設計能力である。戦略は100%正確である必要はないが、ユニークで精巧で、他の人が気づかない大きな機会を捉えられるものでなければならない。

あなた専用の戦略 + 優れた基盤インフラがあれば、Vibe Codingの力を借りて、経済的自由はもうすぐそこだ。

戦略とアーキテクチャを学ぶ上で、 @gemchange_ltd のこの原文は、私がこれまで見てきた中で最も完全な「定量取引知識マップ」だ。予測市場を例に、一流のクオンツ(定量トレーダー)になるために必要な全てのピースを、正しい学習順序で一度に明確に説明している。

これを読み終えれば、初心者であっても、定量取引をどのように始め、自分自身の戦略をどのように設計するかを理解できると信じている。

もしあなたが予測市場のトレーダーなら、これは必読の記事だ。

もしあなたが他の資産のトレーダーなら、この記事の多くの考え方は普遍的なものであり、きっと無限の利益を得られるだろう。

原文は非常にハードコアで学術的だ。Polymarketに触れたばかり、あるいは数学的背景が全くないユーザーでも理解できるように、私は大量の改編と補足を行った。私はあなたが複雑な数学について何も知らないと仮定し、20枚の全中国語の図解を追加し、最も分かりやすい言葉、身近な比喩、実際の例を用いて、各概念を分解して説明した。

もしあなたが予測市場で長期的に稼ぎたいのであれば、ギャンブラーになるのではなく、この記事があなたの出発点となる。

ちなみに、この記事は構造的にエージェント向けに最適化されている。まるで insiders.bot プラットフォームが生身の人間とAIトレーダーの両方に最適化されているのと同じだ。だから、この記事をあなたのOpenClaw、Manus、Claude、あるいはどのAIにも読み込ませて、すぐに定量モデルの構築を始めてほしい。

序章:あなたは取引をしているのか、それとも賭けをしているのか?

まず一つ質問をしよう。

あなたはPolymarketで、「トランプが大統領選に勝利する」というYESの価格が$0.52の契約を見つけた。あなたは彼が勝つ確率が高いと考え、$520で1000株のYESを買った。

あなたは自分が取引をしていると思っている。しかし実際には、あなたはただ賭けをしているだけだ。なぜなら、あなたは以下のような質問に答えていないからだ:

- あなたの52%という数字はどのように計算されたのか?

- あなたの情報源は市場の他の参加者よりも優れているのか?

- もし明日ニュースが出たら、あなたの確率推定はどのように更新すべきか?

- 「万が一間違えた」場合に破綻しないために、どれだけのポジションを買うべきか?

これらの質問は、「感覚」で答えられるものではない。数学が必要だ。

2025年、トップ定量企業(Jane Street、Citadel、HRT)の入門レベルのクオンツの年収は$300Kから$500Kの間だ。AIと機械学習分野の金融採用は前年比88%増加した。これはこれらの企業が数学者を好むからではない。数学がより正確な評価モデルを通じて実際にお金を稼げるからだ。

そしてPolymarketは、全ての定量金融の核心概念を完璧に融合させた取引市場として恰好の例だ:確率論、情報理論、凸最適化、整数計画法、全てが役に立つ。

第一章:確率、不確実性の世界における唯一の言語

多くの人は定量取引について大きな誤解をしている。彼らは定量取引とは「銘柄選択」であり、ある出来事について独自の見解を持つことだと思っている。

実は全く違う。

定量取引の本質 = 純粋な数学。

より具体的に言えば、あなたが探しているのは:

- 統計学的な相関性

- 価格設定の非効率性

- 構造的な優位性。

これらの優位性が存在するのは、市場が人間によって構成される複雑なシステムであり、人間は常に体系的な間違いを犯すからだ。

定量金融の世界では、全ての問題は最終的に一つの問題に集約される:オッズはいくらか、そしてそのオッズは私にとってどれだけの優位性があるか?

だからまず、「確率」の本質を深く理解しなければならない。

条件付き思考:絶対的な正誤に別れを告げる

普通の人は、絶対的な正誤を使って物事を考えることを好む。ある出来事は起こるか、起こらないかのどちらかだ。

しかし、クオンツの思考方法は条件付きだ。

彼らは問う:ある情報が既知であるという条件下で、この出来事が起こる可能性はどれくらいか?

「ある情報が既知であるときの確率」が条件付き確率だ。

分かりやすく言えば:新しい手がかりを得たとき、元々の確率はどう変化するか?

少し回りくどい?Polymarket上の実際の例を見てみよう。

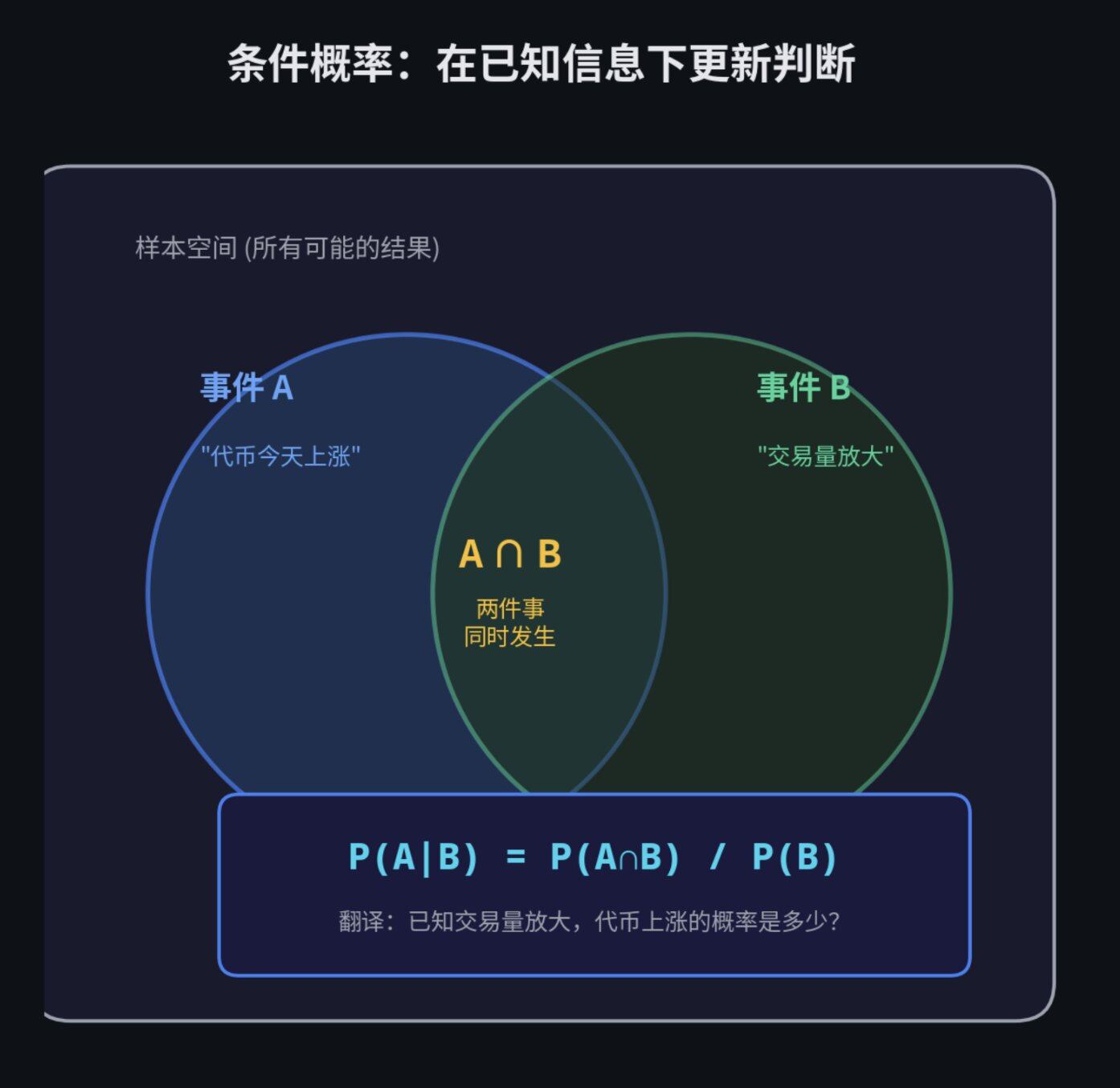

あなたが「あるトークンが今日上昇するか」という契約を取引していると仮定する。過去データによると、このトークンが毎日上昇する確率は60%だ。これが基礎確率(Base Rate)だ。しかし、もし今日そのトークンの取引量が過去平均を超えた場合、その上昇確率は75%になる。

あの75%という条件付き確率こそが、真の「シグナル」だ。そしてあの孤立した60%は、ただノイズに満ちた背景データに過ぎない。

もっと直感的な例を挙げよう。雨が降る確率は30%だ。しかし、もし空がすでに黒い雲で覆われていたら?雨が降る確率は85%になるかもしれない。「黒い雲で覆われている」というのがあなたの条件情報であり、それはあなたの確率推定を30%から85%へとジャンプさせる。これが条件付き確率の本質だ。

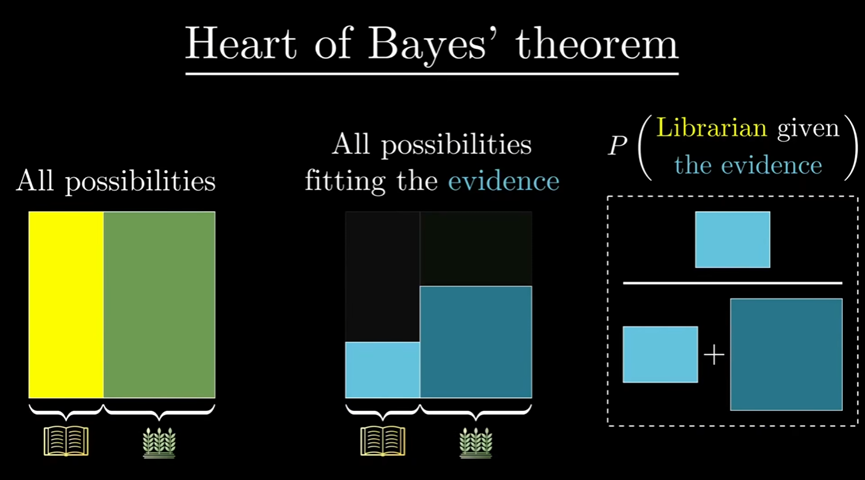

ベイズの定理:信念をリアルタイムで更新する方法

ベイズの定理は定量取引の魂だ。それは次の問いに答える:新しいデータを得たとき、あなたは元々の信念をどのように更新すべきか?

その公式は以下の通りだ。

P(A|B) = P(A∩B) / P(B)

- P(A|B) :Bが起こったことが既知であるとき、Aが起こる確率

- P(A∩B):AとBが同時に起こる確率

- P(B):Bが起こる確率

ベイズの定理の論理的本質は以下の通りだ:

- あなたはまず心の中で予測を持つ(例:この出来事が起こる確率は50%だと思う)。

- 突然、あなたは新しい証拠を目にする(例:好材料のニュースが出た)。

- あなたは自分に二つの質問をする:もしこの出来事が本当に起こるなら、このニュースが出る可能性はどれくらいか?もしこの出来事が全く起こらないなら、このニュースが出る可能性はどれくらいか?

- この二つの質問の答えに基づいて、あなたは心の中の予測を調整する(例:50%から58%に引き上げる)。

Polymarketのシナリオを使って理解しよう。

あなたのモデルは、ある市場の適正価格は$0.50であると計算した(つまり、あなたはこの出来事が起こる確率は50%だと考えている)。これがあなたの事前信念だ。

突然、速報ニュースが入ってきた。経済指標が予想より3%良かった。

ベイズの公式を通じて、あなたは新しい信念を正確に計算できる。仮に計算結果が58%だとしよう。するとあなたの新しい適正価格は$0.58だ。

市場では、誰が最も速く、最も正確にこの種の確率更新を完了できるかが、大部分のお金を稼ぐ鍵だ。これが定量チームが数百万ドルをかけて低遅延システムを構築する理由だ。彼らが速さを好むからではなく、0.1秒速いことが数万ドル多く稼ぐことを意味するからだ。

基礎を固めたいなら、ハーバード大学の無料教材『Introduction to Probability(確率論入門)』を読んでみてほしい、最初の6章で十分だ。そしてPythonでコードを書き、10,000回コインを投げるシミュレーションを行い、大数の法則がどのように機能するかを自分の目で確かめてみよう。

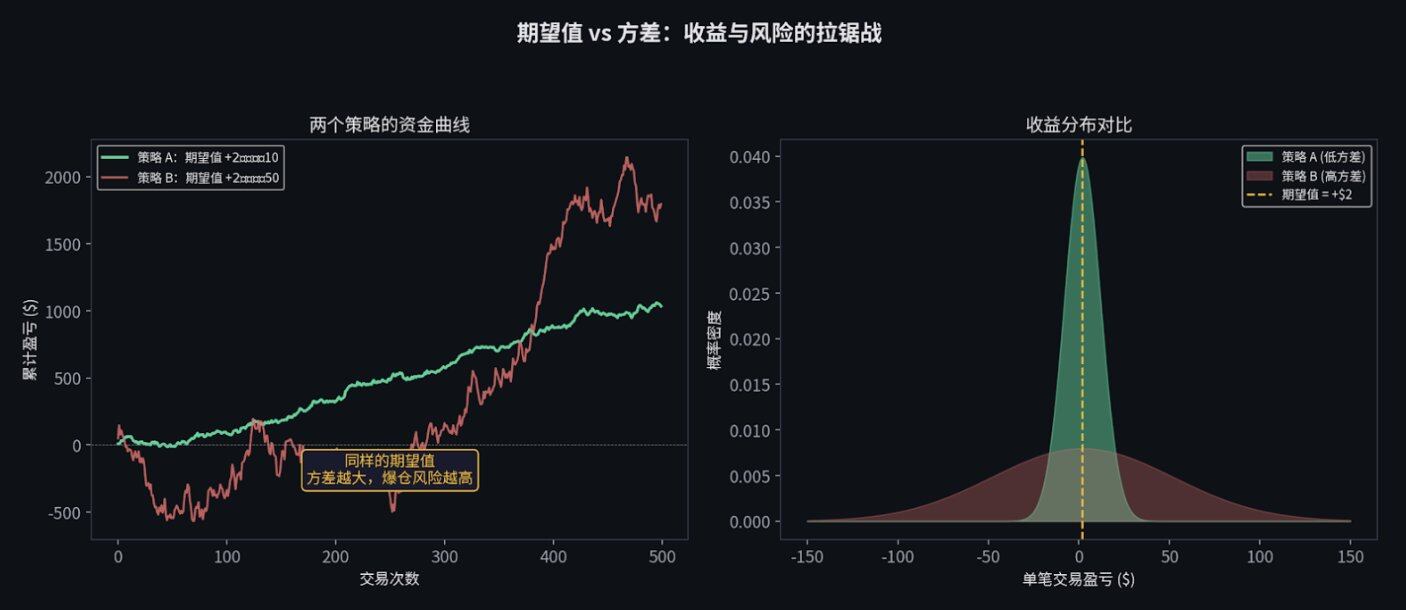

期待値と分散:あなたの最高の二人の友達

取引において、二つの数字は何よりも重要だ。

期待値(Expected Value, EV)、あなたの確信度。

もしある取引の期待値が正なら、それはあなたが十分な回数それを繰り返せば、長期的に見て必ず利益を上げることを意味する。

分散(Variance)、あなたのリスク。

それは、利益を上げる「長期的」な状態に到達する前に、あなたがどれだけの上下の揺れを経験するかを教えてくれる。

例を挙げよう。あなたにある戦略があり、各取引の期待収益は$2だが、標準偏差は$50だと仮定する。これは、あなたが「平均的」に各取引で$2稼ぐが、一回の取引の結果は$100の損失から$100の利益の間で激しく変動する可能性があることを意味する。もしあなたの元手が$200しかなければ、あなたは「長期的」な状態が到来する前に、すでに三連敗で破綻退場しているかもしれない。

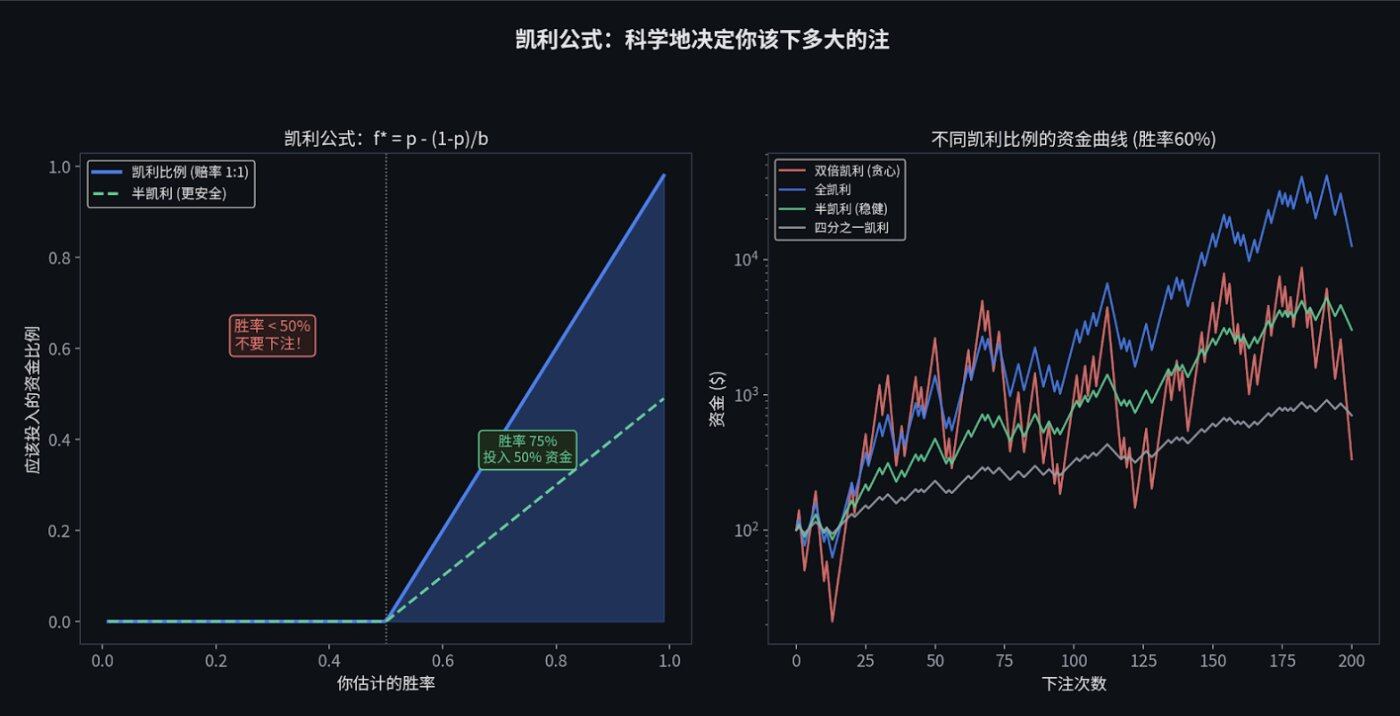

ケリーの公式:科学的に賭け金の大きさを決める

期待値と分散が分かったなら、良い機会に直面したとき、私は一体どれだけ買うべきか?全財産を賭けるのか?

絶対にダメだ。ここでケリーの公式(Kelly Criterion)を導入する必要がある。

ケリーの公式は特に次のことを教えてくれる:与えられた勝率とオッズの下で、あなたは総資金の何パーセントを投入すべきか、そうすればあなたのお金が最も速く雪だるま式に増え、同時に破綻することもない。

もし計算結果が20%なら、それはあなたが総資金の最大20%しか賭けてはいけないことを意味する。

実戦では、勝率の推定にはしばしば誤差があるから(あなたは60%の勝率があると思っているが、実際には55%しかないかもしれない)、トップクラスのクオンツは通常「ハーフ・ケリー」(Half Kelly)を使用する。つまり、ケリーの公式の計算結果の半分だけを賭けるのだ。これにより資金の上下の揺れを大幅に減らしつつ、利益を上げる速度の大部分を維持できる。

第一章 課後課題(毎日2時間、約3〜4週間で完了):

1. 読書:Blitzstein & Hwang 共著の『Introduction to Probability(確率論入門)』を読む(ハーバード大学が無料PDF版を提供、リンク: