Baseの成長のジレンマ:すべてを正しく行っても、ユーザーは依然として去っていく

- 核心的な視点:本記事は、日本の哲学概念「場」(basho)をフレームワークとして、BaseおよびLayer2エコシステム全体の発展のジレンマを批判的に分析し、その核心的な問題は、ユーザーを「引き込む」金融的なポジションを構築しただけで、ユーザーに帰属意識を生み出し、アイデンティティを形成し、長期的に「滞在」したいと思う生態学的な場を醸成できていない点にあると指摘している。

- 重要な要素:

- Baseのアクティブアドレス数は2026年3月に45.8万まで下落し、2025年6月のピークから73%急落した。そのトークン発行への期待は投機資金を引き寄せただけで、実現後は迅速に流出した。

- Baseが賭けたクリエイターエコノミー(Zoraプロトコルを中核とする)は効果が薄く、年間発行された652万枚のコンテンツトークンのうち、持続的に活発なのはわずか0.3%だった。

- L2エコシステム全体は2025年6月以来、広く冷却化しており、中小規模のL2の使用率は61%下落し、大半はインセンティブ終了後に「ゾンビチェーン」と化しており、低コストでの参入が生態系の形成を意味しないことを示している。

- Farcasterは独自のコミュニティ文化を形成した成功事例と見なされている一方、インセンティブに依存したFriend.techは急速に消滅し、「文化」と「帰属意識」は迅速に複製できないことを浮き彫りにしている。

- Baseは既に戦略的転換を図り、Coinbaseのセルフカストディ取引アプリとなることに注力しており、これはソーシャルレイヤーとオンチェーンアイデンティティというビジョンの構築が失敗したことを認め、単純な取引機能へ回帰したことを意味する。

- 著者は、成功するチェーンはユーザーとエコシステムが深い結びつきを築き、ユーザーのアイデンティティとオンチェーンでの生活が切り離せない状態にする必要があり、これは現在のインセンティブ主導のモデルではまだ構築されていないと論じている。

原文著者:Thejaswini M A

原文翻訳:Chopper,Foresight News

数日前、私は日本の哲学における一つの概念、「場(ばしょ)」について読みました。大まかな翻訳は「場所」ですが、哲学者・西田幾多郎がこれに与えた意味は、単なる地理的位置をはるかに超え、むしろ一種の「状況」、すなわち万物がその中で自らとなることを可能にする場です。言い換えれば、人は偶然にある場所に現れるのではなく、その場所によって形作られるのです。今日、私はこの理論を用いてBaseを解釈したいと思います。

先月、Baseのアクティブアドレス数は18ヶ月ぶりの低水準に落ち込みました。この現象を振り返る中で、私はあることに気づきました。Baseが構築したのは単なる「位置」であり、物事が成長し、形を成すための条件を醸成することは決してなかったのです。

2023年にCoinbaseがBaseをローンチした時、暗号ネイティブのコミュニティには珍しく「信仰」とも言えるものが生まれました。人々は、Baseがついにイーサリアムの最も古い難題——インフラは至る所にあるが、真のユーザーはいない——を解決できると考えたのです。そしてCoinbaseは、1億人のユーザーと比類ない流通力という、唯一無二の強みを握っていました。扉が開けば、ユーザーはすでにその外で待ち構えているはずでした。

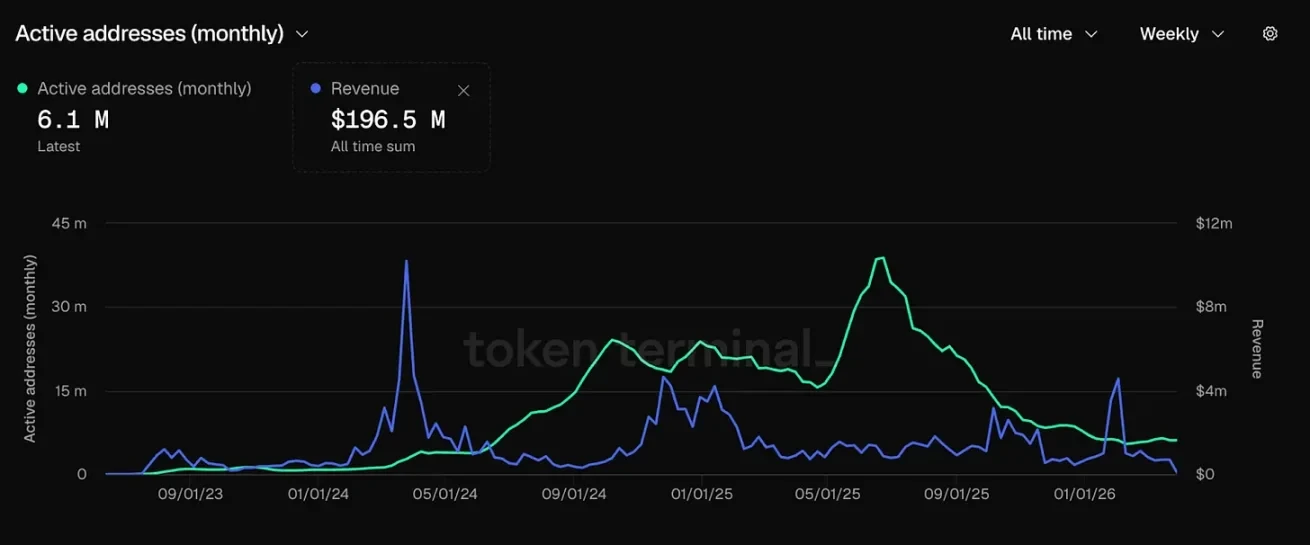

一時、この確信は裏付けられているように見えました。Baseの成長速度は、それ以前のすべてのレイヤー2を上回りました。2025年10月には、その総預かり資産(TVL)は56億ドルに達し、手数料収入はL2分野全体で他を圧倒しました。そして、2025年9月にBaseがトークン発行を確認したことは、必然的な成功を予感させる実験のように思えました。そうです、一つの場所が「場(ばしょ)」へと変わりつつあったのです。

そして、ユーザーは去りました。

データを見ればより明らかです。Baseのアクティブアドレス数は、2024年7月の水準に戻りました。トークン発行の期待は、エアドロップハンターの需要にぴったり合致しました。最後の報酬を受け取り、そして去る。それだけです。

Baseが2025年に賭けたクリエイター経済も、効果を発揮しませんでした。その中核はZoraプロトコルで、デフォルトでコンテンツをトークン化します。年末までに、Base上でZoraを通じて652万枚のクリエイターおよびコンテンツトークンが発行されましたが、年間を通じて継続的に活動していたのは17,800枚のみ、割合にして0.3%でした。残りの99.7%は、もはや誰にも顧みられていません。

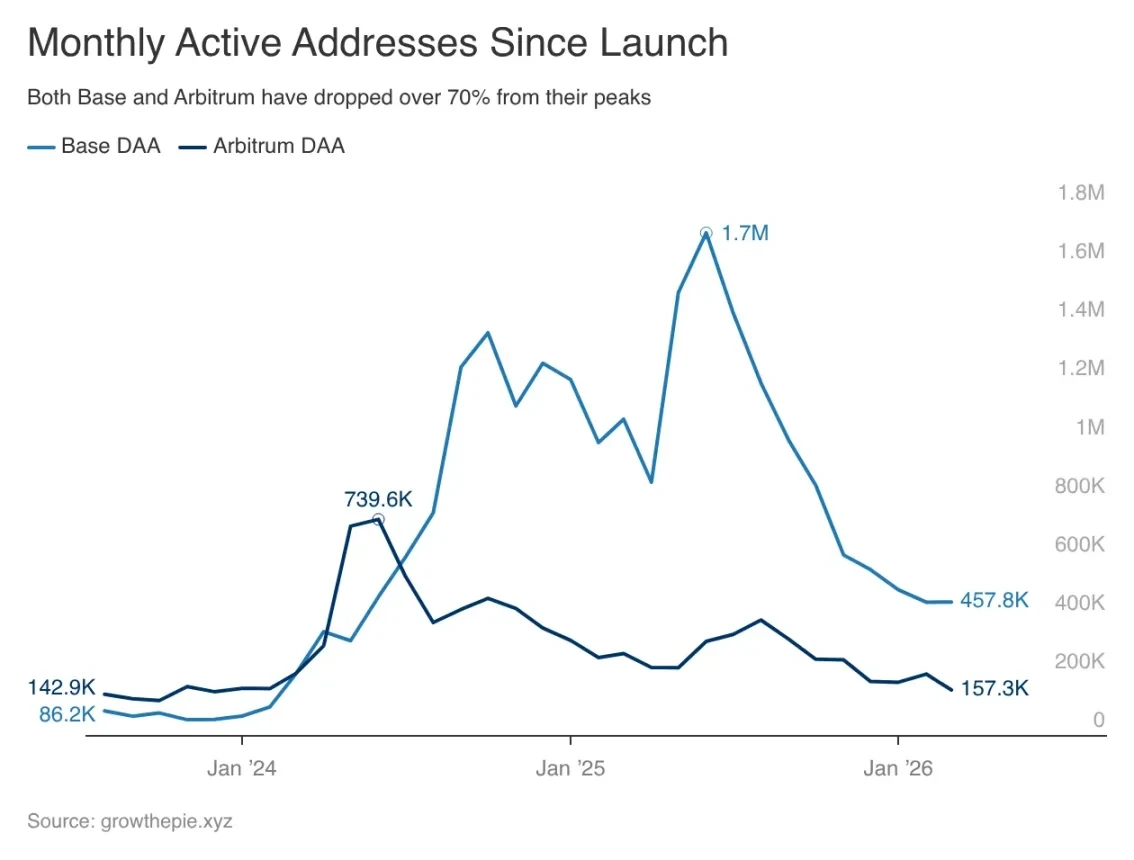

Baseの日次アクティブアドレス数は、2025年6月に172万のピークに達しました。2026年3月には、45.8万にまで減少し、ピーク時から73%も急落しています。Armstrongが2025年9月にBaseがトークン発行を検討していると発表してからわずか6ヶ月で、アクティブアドレスは54%減少しました。これは、投機資金が完全に撤退したことを意味します。

社会学者のRay Oldenburgはかつて、何が人々を報酬もなく繰り返し一つの場所に戻らせるのかを研究しました。彼はそれを「サードプレイス」、例えばバー、理髪店、都市広場などと呼びました。それらは効率的な生産空間ではありませんが、インセンティブとは無関係に戻りたくなる理由を与えてくれます。核心は、戻りたいという意思は人為的に作り出せるものではなく、場所が長期的に提供する可能性の中から自然に育まれるものだということです。暗号通貨業界は、ユーザーを搾取するために場所を設計し、それからなぜ誰も残らないのかと不思議がっています。

これが「場(ばしょ)」のない「位置」です。人々は通り過ぎ、必要なものを取り、そして去ります。なぜなら、去ることにコストがかからないからです。ここにはアイデンティティは形成されず、他の場所では3週間以内に複製できない能力も構築されず、去ることが損失となるようなものは何もありません。このチェーン上に唯一無二の関係は存在するでしょうか?私たちは決してそのような考え方でものを構築してきませんでした。そうではありませんか?

金融的なインセンティブでは「場(ばしょ)」を構築することはできません。インセンティブは確かに人を引き込むことはできますが、人が留まりたいと望むようにすることはできません。留まりたいという欲求は、場所が長期的に育む可能性から生まれなければなりません。西田幾多郎はこれを「場所の論理」と呼び、関係の場がその中から現れる事物をどのように形作るかを指します。暗号業界は搾取のために場を設計し、最後には搾取しか生まれなかったことに驚くのです。

Brian Armstrongは公に、Baseアプリは現在、Coinbaseのセルフカストディおよび取引版となることに焦点を当てていると述べています。

かつて、ソーシャルな結束を築き、ユーザーがチェーン上に守る価値のあるアイデンティティを構築することを目指した、ソーシャルおよびクリエイターのビジョンは、消え去りました。データから見れば、これは合理的な決断ですが、同時に、そのようなビジョンが本当に形成されたことは一度もなかったことを認めています。Baseは一つの「位置」を持っています。それは今、過去のユーザーにサービスを提供することにのみ焦点を当てています。なぜなら、それが提供できることだからです。

一つのチェーン、一つのレース

Baseは、L2モデル全体の最も目立つ縮図です。

2025年6月以来、中小規模のL2の使用率は全体で61%低下しています。上位3位以外のほとんどのチェーンは、ゾンビチェーンと化しています。活動は停止するほどではないが、閑散として重要ではない状態です。L1に対するL2の日次アクティブ比率は、2024年半ばの15倍から、現在では10~11倍に低下しています。ほとんどの新しいL2は、インセンティブサイクル終了後に使用率が暴落しています。L2エコシステム全体が冷え込んでいるのです。Baseだけではありません。

ロールアップ中心のロードマップはかつて、ユーザー採用に関する一つの理論でした。参加コストの低下 → ユーザーの流入 → エコシステムの形成 → 複利成長。イーサリアム財団は今年、イーサリアムの将来の方向性を説明する38ページのビジョン文書を発表しました。そして、最大規模のL2の活動は底を打ち、OP Stackから離脱しました。第2位のL2は成長が停滞しています。

参入障壁を下げることは、物事が形を成す条件を作り出すことと同義ではありません。業界は「入り口」の問題を解決しましたが、「帰属意識」は自然についてくると当然のように考えました。それは自動的には現れません。なぜなら、帰属意識は実装できる機能ではないからです。

Farcasterは、暗号世界で「場(ばしょ)」を構築することに最も近づいた製品です。なぜなら、特定の人々がその上に特定の文化を築いたからです。開発者が作品を共有し、イーサリアムについて議論し、数ヶ月にわたって互いに対する見解を形成する。これには時間が必要であり、競合他社はより高い報酬でこれを複製することはできません。Friend.techはインセンティブメカニズムを使って同じことを試み、1週間で頂点に立ち、1ヶ月で消え去りました。同じメカニズムでも、文化は形成されませんでした。違いは製品そのものではなく、何かが本当に形を成すまで、人々が十分に長く留まるかどうかにあります。

何が人を引き留めるのか?

冬の時代にユーザーを引き留めるチェーンは、より豊かなインセンティブによるものではありません。

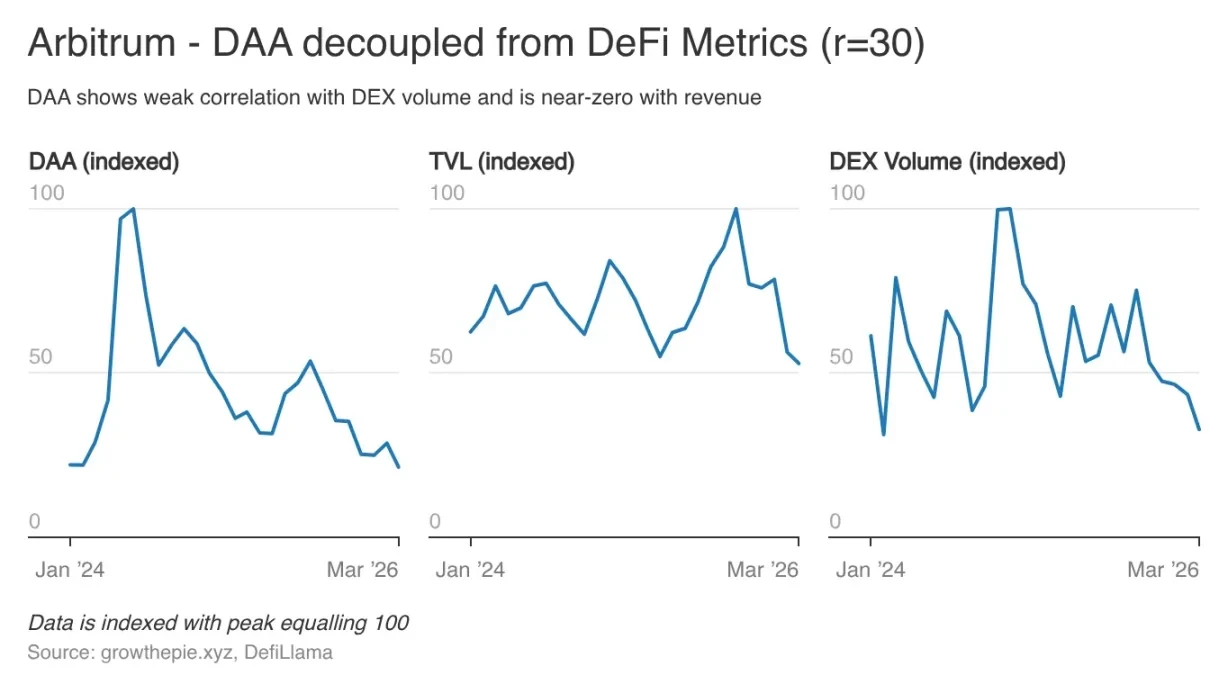

Arbitrumの日次アクティブアドレス数は、2024年6月に74万のピークに達し、現在は15.7万で、同様に79%の急落を記録しています。両チェーンとも下落していますが、その根底にある論理は全く異なります。

Baseのユーザーは取引のためにオンラインになり、取引量が減少すると彼らは去ります。一方、Arbitrumのユーザーは手数料水準の影響を受けず、ユーザー数と手数料収入の間の相関関係はほぼゼロです。Baseが惹きつけるのは観光客であり、Arbitrumはどういうわけかユーザーを引き留めているのです。

Hyperliquidが地位を確立できたのは、その取引体験が唯一無二であり、コミュニティが他の場所にはないアイデンティティを形成したからです。トークンインセンティブはほとんど関係なく、その中にいることが彼らの行動とアイデンティティの一部となっています。事物がユーザーを形作り、ユーザーが逆に事物を形作るのです。

暗号業界は依然として「どうやって人を来させるか」を最適化していますが、「どうやって状況を醸成するか」という問題は、データが暴落した後にのみ思い出され、チェーン設計の当初から考慮されたことは一度もありません。

私は、Baseは史上最強の流通力を持っており、どのチェーンよりもこの問題をうまく解決できたはずだと考えています。

今、それは一つの取引アプリです。これは合理的な製品方向性ですが、同時に40以上の製品がすでに行っていることでもあります。取引アプリは「場(ばしょ)」を生み出すことはできず、単なる「セッション」しか生み出せません。ユーザーは取引の必要がある時に訪れ、完了すると去ります。

真に成功したアプリとなるためには、持続的なつながりを築く必要があります。ユーザーが各訪問の間に一種の関係を構築し、次の訪問が単なる到着ではなく、「帰還」のように感じられるようにする必要があります。

Armstrongの方向転換は、Baseがデータから学んだ教訓に大きく基づいています。ソーシャルレイヤー、クリエイター経済、オンチェーンアイデンティティ——これらはBaseを「使用される」場所から「棲み処とされる」場所へと変えるはずだったものです。これらには忍耐が必要でしたが、システムは忍耐を報いませんでした。

イーサリアムエコシステムは、Baseが単なる取引の場ではないことを必要としています。L2という物語全体の基盤は、チェーンが人々がその周りに生活を構築するインフラストラクチャになり得るという点にあります。暗号史上最も強力な流通力を持つL2が、最終的に単なるより高速なCoinbaseになることに甘んじるなら、この物語そのものが成り立たなくなります。

西田幾多郎は、最も深い次元の「場(ばしょ)」とは、自己と場所の境界が溶け始める場所であると考えました。「あなたが誰であるか」と「あなたがどこで形作られたか」を完全に切り離すことはできません。これは抽象的に聞こえるかもしれませんが、パブリックチェーンに当てはめれば、次のことを意味します。ユーザーがあるチェーンを離れた後の金融生活を想像できないこと。開発者のすべてのツールキットが特定のエコシステムに基づいていること。彼らのアイデンティティが他の場所ではほとんど存在し得ないこと。

私の知る限り、そのようなものはこれまでどのL2上にも構築されたことはありません。それはおそらく、インセンティブプログラムの下では構築できないのかもしれません。

たとえ1億人の潜在ユーザーを抱えていても、留まる価値のあるものがなければ、最終的には空き家になるだけです。Baseは今、それを理解しました。