CARF収網、暗号資産の世界的な税務狩り

- 核心的観点:グローバル暗号資産報告フレームワーク(CARF)の実施は、暗号資産の税務透明化時代の到来を意味し、暗号サービスプロバイダーにユーザーの取引情報を報告し国際的に交換することを義務付けることで、暗号分野が「タックスヘイブン」としての歴史を体系的に終わらせる。

- 重要な要素:

- CARFは2026年1月1日から最初の48の管轄区域で発効し、英国、欧州、日本、韓国、シンガポールなどをカバーし、暗号資産のストックだけでなくフロー(取引、交換)を監視することを目的としている。

- CARFは「コイン間取引」を取引時の法定通貨の公正価値で記録する必要があり、課税対象イベントとなり、「コインでコインを養う」ことで納税しないという従来の認識を完全に終わらせる。

- 取引所はユーザーの税務居住者身分と納税者番号を収集しなければならず、ユーザーが外部ウォレットにコインを引き出す際のアドレス情報を記録・保持するよう要求される可能性があり、税務遡及の可能性を提供する。

- CARFには遡及効果があり、2027年の最初の情報交換では2026年のデータが提出され、税務当局はこれに基づいて過去の取引と未申告の利益を遡及でき、潜在的な税務調査リスクを引き起こす。

- Binanceがグローバル本社をアラブ首長国連邦に移転した理由の一部は、そのCARF実施が比較的遅い(2028年)という時間差を利用し、コンプライアンスの緩衝期間を確保してシステムを最適化し、現地のルール策定に参加するためである。

- 香港は2028年にCARFを実施し情報交換を行う計画であり、そのコンプライアンス取引所は拘束される。一方、中国本土は参加していないが、投資家の香港プラットフォームを通じた活動データは将来的に他の経路で取得される可能性がある。

原文著者:danny(X:@agintender)

現代の国際的な税務情報システムが、実は一本の「歯磨き粉」によって引き起こされたと誰が想像できただろうか?UBSの銀行家がダイヤモンドを歯磨き粉のチューブに詰めて密輸した、このハリウッド映画さながらの出来事が、スイスの銀行秘密法の終焉を予期せず告げる鐘となった。今、歴史の歯車は暗号資産の世界へと容赦なく向かっている——かつての隠れた「タックスヘイブン」は、清算の時を迎えようとしている。

本稿では、CARFの神秘のベールを剥がす:これは世界的な税務狩りの網を締め上げる瞬間だ。バイナンスが「本拠地」をUAEに移し、空間で時間を買う戦略的駆け引きから、「暗号資産間取引」がもはや非課税ではないという冷酷な現実まで。香港のコンプライアンス最終カウントダウンから、中国本土投資家の楽観的観測の崩壊まで。

これは業界構造の再編だけでなく、すべての暗号資産保有者が直視しなければならないサバイバルガイドでもある——結局のところ、このアルゴリズムで編まれた檻の中で、砂に頭を突っ込んだダチョウであり続ける者は誰もいないのだから。

はじめに:CARFとは何か?

CARFの正式名称はCrypto-Asset Reporting Frameworkであり、その中核的な仕組みは、報告義務を負う暗号資産サービス提供者(RCASPs)が顧客および関連取引の税務情報を収集し、所在する司法管轄区域の税務当局に報告し、最終的に税務当局間で自動的に国際情報交換を行うことである。これは従来の金融分野のCRSに類似しているが、CARFは特に暗号資産の売買、交換、保管、移転などの行為に焦点を当てている。

簡単に言えば、以前はユーザーが取引所で暗号資産を取引しても、居住国の税務当局は関連情報を包括的に把握することが困難だった。現在、CARFはユーザーの納税居住国と取引所の管轄区域を接続し、それらがCARFの協力関係を結べば、ユーザーの納税居住国は自国の納税居住者が海外で暗号資産を取引する詳細な状況を入手し、それに基づいて税務徴収を行うことができる。

2025年末までに、75以上の管轄区域が2027年または2028年にCARFを実施することを約束しており、そのうち半数以上が関連する主管当局間協定に署名している。2026年1月1日から、CARFフレームワークは英国、EU、日本、韓国、シンガポールなどを含む最初の48の管轄区域で発効・実施されている。

一、歯磨き粉の中のダイヤモンド、秘密の終焉、そしてCRSの到来

CARFという「新しい鎌」を理解するには、まず「古い漁網」——CRS(共通報告基準)を見る必要がある。

物語の主人公は、元UBSの大口顧客担当マネージャー、Bradley Birkenfeldだ。彼の顧客——アメリカの不動産王Igor OlenicoffがUBSに保有する2億ドルの未申告資産を、痕跡を残さずにアメリカに持ち帰るためだった。

Birkenfeldは、ハリウッドの脚本家しか軽々しく使わないような筋書きを思いついた:ダイヤモンドを購入し、それを普通の歯磨き粉のチューブに詰め、税関のX線機をかいくぐり、大西洋を悠々と飛び越え、ダイヤモンドをOlenicoffに渡して現金化した。

2007年、Birkenfeldは銀行内部の報告書で、自分が内部コンプライアンス浄化のスケープゴートにされる可能性があることに気づき、「先祖代々の」スイス銀行業に背く決断を下した:転向だ。彼は極秘の内部メールと顧客リストを含む書類を持って、アメリカ司法省の門を叩いた。

Birkenfeldの証言は、UBSが2009年に7億8000万ドルの天文学的な罰金を支払い、前例のない4000人以上のアメリカ人顧客のリストを引き渡すことにつながった。これはスイスの銀行秘密法の死を意味した。(興味深いことに、Birkenfeldは最終的に1億400万ドルの報奨金を受け取った)

アメリカ議会は、Birkenfeldのような内部告発者に頼るだけでは不十分であり、自動化された監視メカニズムを構築する必要があると認識した。そこで2010年、税務史上最も強引な「外国口座納税法」(FATCA)が誕生した。その論理は単純かつ強引だった:「世界中の銀行は、アメリカと取引したいなら、毎年アメリカ人の口座残高を報告しなければならない。」

経済協力開発機構(OECD)はアメリカのこの手法が即効性があるのを見て、そのまま複製を始めた。2014年、FATCAをモデルとしたグローバル版基準——CRS(共通報告基準)が正式に誕生した。

これが、CRSの根本的な論理が銀行取引履歴の照会に非常に似ている理由だ:それは富が最終的に銀行口座に沈殿し、利息を生み、残高を形成することを前提としている。これは「法定通貨時代」に合わせて作られた監視システムであり、毎年1回の「残高スナップショット」を通じて、見えない富豪を追跡することを目的としている。

すべてが規制当局の望む方向に進んでいた時、ビットコインという新たな存在が静かに成長していた。この「残高監視」に基づくCRSシステムは、これまで想定もしていなかった全く新しい対戦相手に直面しようとしていた。

二、古い漁網の穴——なぜCRSがあるのに、CARFが必要なのか?

AIの比喩を使えば、CARFは各コンプライアンス取引所の入口に設置された、24時間稼働する高精細カメラのようなものだ。

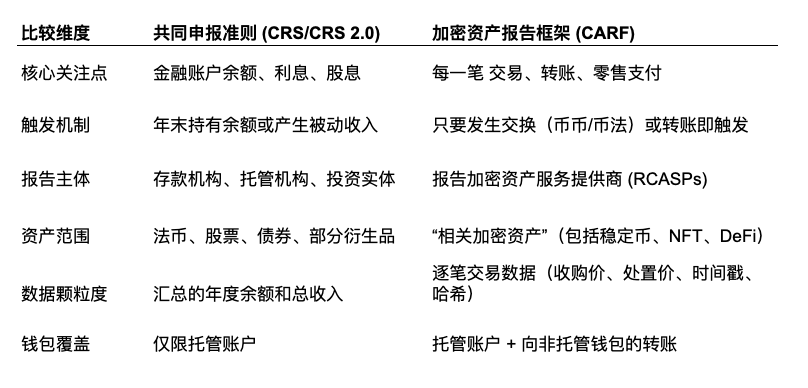

CRSとの最大の違いは:CRSは「あなたがいくら持っているか」を調べるのに対し、CARFは「あなたがお金をどこに流したか」を調べることだ。

2.1 CARFの起源と戦略的意図

CARFの誕生は、G20諸国が税基盤の浸食を恐れたことに起因する。従来のCRSはオフショアでの脱税対策で顕著な効果を上げたが、主に従来の銀行口座と保管口座を対象としていた。暗号資産はその分散型、仲介者を介さずにピアツーピアで移転できる特性から、CRSの死角となっていた。

OECDは明確に、CARFの目標はこの死角を排除し、暗号資産サービスプロバイダー(CASPs)を銀行と同等の情報報告義務の対象に含めることだとしている。2025年末までに、英国、カナダ、フランス、ドイツ、日本、ケイマン諸島など50以上の司法管轄区域がCARFの実施を約束しており、このフレームワークは2026年1月1日にケイマン諸島などで静かにデータ収集を開始し、2027年に初の情報交換を行う予定だ。

2.2 CARFとCRS 2.0の比較:「ストック」から「フロー」へ

CRSの中核的論理は「ストック(蓄積された富)」の監視であり、CARFの中核的論理は富の「フロー(流れ)」の監視である。

CRSの枠組みでは、年末残高以外、税務当局は中間の過程をほとんど見ることができない。しかしCARFでは、もし投資家がビットコインをUSDTに交換したり、USDTを自分のコールドウォレットに移したり、さらには暗号資産で5万ドル以上の価値のある$PUNDIAI(小売決済取引)を購入したりした場合、それぞれの行動が報告記録を生成する。CARFは実際に視野を「静的な貸借対照表」から「動的なキャッシュフロー計算書」の次元に引き上げた。

2.3 「関連暗号資産」の範囲

CARFが定義する「関連暗号資産」は、ほとんどの暗号資産を網羅している:

ステーブルコイン:多くのステーブルコインが法定通貨の代替品を主張しているにもかかわらず、CARFの下では明確に暗号資産と見なされる。これはUSDTとUSDの交換がもはや「通貨交換」ではなく、一つの取引となり、取引は課税対象イベントとなる可能性があることを意味する。

NFT:CARFは主に支払いや投資に使用される資産に焦点を当てているが、ほとんどの高価値NFTはその二次市場取引の特性から、おそらく報告対象に含まれるだろう。

トークン化証券:伝統的な金融市場ですでに規制されているトークン化株式や債券でさえ、ブロックチェーンに載ったとしても、CRSとCARFの二重のカバレッジを受ける可能性がある(OECDはCRSの改正を通じて重複報告を回避しようとしているが、税務実務における「疑わしきは罰する」原則に照らせば、この重複は避けられないだろう)。

三、個人投資家の甘え、楽観観測、そして崩壊

3.1 暗号資産間取引:強制的な「公正価格評価」メカニズム

CARFは、すべての暗号資産間の交換について、取引が発生した瞬間に、法定通貨単位でその公正市場価値を記録しなければならないと規定している。

「暗号資産間取引」は、税務当局の目には「売ってから買う」ことと同等である。一般に誤解がある:「ビットコインをイーサリアムに交換するだけなら、法定通貨(ドル/人民元)に換えなければ、売ったことにならず、税金はかからない。」しかし、これは初心者の幻想に過ぎない。

CARFは取引所に記録を要求する:「ある年ある月ある日、張三は1ビットコインを20イーサリアムと交換した。当時、その1ビットコインは5万ドルの価値があった。」税務当局の目には、これは「5万ドルでビットコインを売却した」という課税対象イベントである。手元に現金はないが、納税申告書はすでに生成されている。

CARFは「暗号資産で暗号資産を育てる」脱税戦略に完全に終止符を打った。2026年以降(一部地域では2027年)、暗号資産間の交換はすべて資産処分イベントとして記録され、法定通貨/ステーブルコインに換金したかどうかに関わらず、納税記録に確定的な「法定通貨利益記録」を残すことになる。

3.2 ウォレットの貫通:取引ハッシュとアドレスクリーニング

CARFのXMLスキーマでは、RCASPは取引の具体的なタイプと数値を報告することが要求されている。最終規則では業界の強いロビー活動により、すべての非保管ウォレットの受信側アドレスを報告する義務は取り消されたが、内部システムでこのアドレスとそれに関連する受益者情報を少なくとも5年間収集・保持することが義務付けられている。(別名「保持ルール」)。

これは税務当局がいつでもデータを引き出す権利を持っていることを意味する。もし税務当局が、ある納税者が2026年に多額の「暗号資産引き出し」記録があるが、その後の利益を申告していないことを発見した場合、彼らは取引所に一括情報要求を出し、これらの外部ウォレットアドレスを正確に入手することができる。

取引所から自分のウォレットプラグインやコールドウォレットに暗号資産を引き出す時、取引所は記録し、(要求があれば)報告しなければならない「どのアドレスに引き出したか」を。これは銀行から現金を引き出す時、銀行が引き出した金額を記録するだけでなく、誰かがあなたを尾行して、あなたがそのお金を自宅のどの金庫にしまったかを記録するようなものだ。一度ウォレットアドレスとあなたの実身分が税務当局のデータベースで紐付けられれば、あなたのチェーン上のすべてのDeFi操作は、実質的に「丸裸」になる。

3.3 評価基準の標準化

もし二つの非常にマイナーなコイン(例えば「エアコインA」を「エアコインB」と交換する)を取引し、法定通貨の取引ペアがない場合はどうするか? CARFは「カスケード評価法」を規定している:資産Aに法定通貨価格がない場合は、資産Bの法定通貨価格を参照する。両方ともない場合は、サービスプロバイダーは合理的な評価方法を使用して強制的に価格を設定しなければならない。いずれにせよ、システム内で法定通貨の数値を生成し、税務当局に送信しなければならない。これにより、納税申告時に価格変動を利用して曖昧な申告を行う余地がなくなる。

3.4 納税者番号(TIN)の強制性

CARFはRCASPがユーザーの納税居住地と対応する納税者番号(TIN)を収集することを要求しているが、もしユーザーが税率の低い管轄区域(ドバイなど)のみを申告したにもかかわらず、取引所がIPアドレス、電話番号の市外局番、ログイン記録を通じて、ユーザーが税率の高い管轄区域(フランスなど)で頻繁に活動していることを発見した場合、取引所はその自己認証の合理性に疑問を呈する義務がある。

四、遡及の罠:2026年を「露見の年」として

多くの古参投資家は、2027年の初回情報交換前に資産を処理すれば万事解決だと考えているが、それは間違いだ。なぜなら、誰もがCARFの「遡及効果」、つまり2027年の情報交換は2026年の情報を提出することを意味することを見落としているからだ。

4.1 「期首残高」と歴史的監査

税務当局が2027年に2026年通年のCARFデータを受け取った時、彼らはまず「期首残高」または「年間取引総量」に注目する。

シナリオシミュレーション:

中国籍の投資家、中本氏が2026年に香港のコンプライアンスプラットフォームを通じて1000万ドル相当の$PUNDIAIトークンを売却したと仮定する。同プラットフォームはCARFに基づきデータを税務当局に報告する。税務当局のAIシステムは直ちに中本氏の2025年以前の個人所得税申告記録と照合する。もし中本氏がこれまで海外暗号資産の保有を申告したことがなければ、この1000万ドルの出所は大きな疑問となる。

税務当局はこの取引のハッシュ値を通じて、これらの$PUNDIAIトークンがいつ購入されたかを逆追跡する。もし2024年に購入