黄金が量的緩和政策の前に動き、ビットコインは流動性を待つ(二)

- 核心的な見解:利下げがビットコインを押し上げなかったのは流動性が阻害されているため。

- 重要な要素:

- 実質金利は依然として高く、流動性は実質的に緩和されていない。

- 今回の利下げは防衛的なもので、資金がリスク回避のために暗号資産から流出している。

- 米国の債務問題により、市場はFRBのより大規模な流動性供給を待っている。

- 市場への影響:短期的には資金が金に流れ、ビットコインは流動性の閘門が開かれるのを待つ必要がある。

- タイミングに関する注記:中期的な影響

なぜ利下げがビットコインを押し上げられないのか:流動性パイプラインの閉塞

ビットコインが利下げに冷淡な反応を示す理由を理解するには、まず金から始めるのが良い。金は世界的に価格が決定される資産である。個人投資家は通常グラム単位で取引するが、国際的な価格設定はトロイオンスやトン単位で行われる。このグローバルな価格決定構造こそが、マクロ経済的要因の影響を大きくしている理由である。

ビットコインもこの特徴を持つ。さらに、その価格は世界的に統一されており、これは真剣な分析は米国のマクロ経済状況から始めなければならないことを意味する。

謎は明白だ。米国は新たな利下げサイクルに入ったが、ビットコイン価格は依然として8万ドル付近で推移し、金価格は上昇を続けている。伝統的な理論では、低金利は株式や暗号資産などのリスク資産に有利であるとされる。しかし、いわゆる防御的資産が逆に上昇している。

この矛盾は、二つの構造的要因で説明できる。

「中間層閉塞」問題

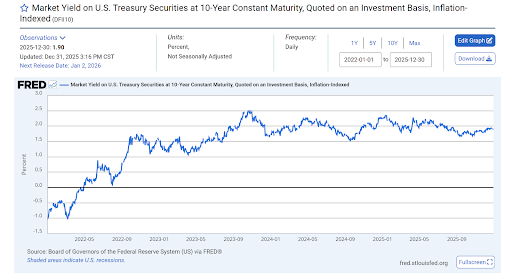

市場が注目しているのは名目金利ではなく、実質金利である。インフレが高止まりしており、インフレが持続する限り、政策金利が引き下げられても、実質金利は高水準を突破するのは難しい。

実体経済の観点から見ると、利下げはより緩和的な金融環境に転化していない。銀行は実質的に貸出基準を緩和していない。企業は依然として借り入れを躊躇している。言い換えれば、政策と資本配分の中間段階は依然として閉塞している。

一方で、米国財務省は依然として大量の新規国債を発行し続けている。2025年下半期、既存債務の借り換えのための国債発行速度は、利下げが放出する流動性を上回った。結果は逆説的に見えるが、極めて重要である:全体の流動性は拡大せず、むしろ縮小した。

現在、ビットコイン価格を押し上げるのに十分な「利用可能な資金」は存在しない。

これは成長サイクルではなく、防御的な利下げサイクルである。

この利下げサイクルは、過去にブルマーケットを推進した利下げサイクルとは根本的に異なる。FRBが利下げを行うのは、経済成長が強力だからではなく、失業率の上昇、企業のデフォルト率の増加、政府の債務返済コストが持続不可能になりつつあるからである。

これは、景気後退懸念とスタグフレーションリスクに主に影響を受けた防御的な利下げである。

このような環境下では、資本の行動様式が異なる。機関投資家は収益よりも生存を優先する。彼らの第一反応はボラティリティを追うことではなく、リスクエクスポージャーを削減し、現金バッファーを構築することである。

ビットコインはそのライフサイクルが長いにもかかわらず、依然として世界で最も流動性の高いハイリスク資産の一つである。市場の圧力が高まると、それは流動性の源泉、すなわち金融のATMと見なされる。リスク回避は暗号資産から始まり、そこで終わるわけではない。

これは、暗号資産価格が上昇する時の論理と全く同じである。価格拡大期間中、資金は最後に暗号資産に流入する。一方、不確実性が高まると、資金は最初に暗号資産から流出する。

対照的に、投資家は実質金利が大幅に低下するのを待っており、金はドル安に対するヘッジとして使用されている。

より深い問題:米国の債務トリレンマ

米国の利子支払いは現在、国防費を上回り、社会保障と医療保険に次ぐ連邦政府の第三の支出項目となっている。

ワシントンには実質的に三つの選択肢しか残されていない。

第一に、新規債券を発行して古い債券を返済し、債務を無期限にロールオーバーすること。連邦債務総額が38兆ドルを超えていることを考えると、この方法は問題を悪化させるだけである。

第二に、短期債券発行へのシフトによって長期利回りを抑制し、平均的な資金調達コストを下げること。しかし、根本的な不均衡は解決されない。

第三に、そして最も重要なのは、通貨切り下げを通じた暗黙のデフォルトを許容することである。債務が実質価値で返済できない場合、切り下げられたドルで返済する。

これが、金価格が4500ドルまで急騰する背後にある構造的な理由である。世界中の国々が、ドルの信用危機の後期段階に対するリスクをヘッジしている。

利下げだけでは不十分である。ウォール街の多くの人々が現在、崩壊を避けるために、金融システムには持続的な貨幣拡大と管理されたインフレが必要だと公言している。これは致命的な悪循環を生み出す:通貨を印刷して通貨切り下げを引き起こすか、印刷を拒否してデフォルトを引き起こすか。

歴史は、この選択が避けられないことを示している。FRBがシステミックな崩壊を容認する可能性は低い。量的緩和とイールドカーブコントロールの再導入は、今や確率の問題ではなく、時期の問題として見られている。

2026年戦略計画:流動性の暗闇から洪水へ

この枠組みを理解すれば、現在の金と暗号資産の間の乖離は理にかなっている。両資産ともインフレに対するヘッジとなるが、タイミングが重要である。

金は将来の貨幣拡大のトレンドを示し、ビットコインはその確認を待っている。

私の見解では、前進の道筋は二段階で展開する。

第一幕:景気後退ショックと「金の頂点」

景気後退指標が完全に確認された時、例えば米国の失業率が5%を超えた場合、金価格は高水準を維持するか、さらには急騰する可能性がある。その時点で、それは最も安全な資産と見なされるだろう。

しかし、ビットコインは最後の下落局面に直面する可能性がある。景気後退の初期段階では、現金を調達するためにすべての資産が売却される。追証と強制決済が市場行動を支配するようになる。

歴史はこれを明確に記録している。2008年、金価格は約30%下落した後、反発した。2020年3月、金価格は2週間で12%下落し、ビットコイン価格は半減した。

流動性危機はすべての資産に波及する。違いは、どの資産が最初に回復するかである。金は通常、より速く安定し反発するが、ビットコインは市場の信頼を再構築するのに時間がかかる。

第二幕:FRBの屈服とビットコイン流動性の爆発

最終的に、利下げだけでは経済的圧力に対処するのに不十分となる。経済的緊張がFRBに再びバランスシートを拡大することを強いるだろう。

これが、流動性の水門が本当に開かれる瞬間である。

金価格は横ばいまたはもみ合いとなる可能性がある。資金は積極的に高ベータ資産へとシフトする。過剰流動性の最も純粋な体現であるビットコインが、この資金の流れを吸収する。

このような状況では、価格変動が漸進的であることは稀である。いったん勢いがつけば、ビットコインの価格は数ヶ月で劇的に変化する可能性がある。

銀と金銀比率に関する注記

銀の2025年の上昇は、主に二つの要因によって駆動された:一つは金との歴史的関連性、もう一つはその産業需要である。AIインフラ、太陽光発電、電気自動車はすべて銀に大きく依存している。

2025年、上海先物取引所やロンドン金銀市場協会などの主要取引所の在庫は臨界レベルまで低下した。ブルマーケットでは、銀のパフォーマンスは通常金を上回るが、ベアマーケットでは銀の下落リスクもより高い。

金銀比率は依然として重要な指標である。

銀価格が80ドルを超えると、歴史的観点から見て割安である。60ドルを下回ると、金に対して銀は割高となる。50ドルを下回ると、投機的過剰が支配的になる傾向がある。

現在の価格は59ドル前後であり、このシグナルは市場が銀を積極的に買いだめするのではなく、金へとシフトすることを示している。

長期的視点:異なるリーダー、同じ目標

2026年という特定の時点を離れて見ても、長期的な結論は変わらない。金もビットコインも、法定通貨に対して上昇トレンドにある。

唯一の変数はリーダーシップである。今年は金の年であり、次の段階はビットコインのものである。

世界の債務が拡大を続け、通貨当局が圧力を解放するために通貨切り下げに依存し続ける限り、希少性のある資産は他の資産をアウトパフォームする。長期的に見れば、法定通貨は常に唯一の持続的な損失を出す資産である。

今重要なのは、忍耐、データ、そして規律である。金の主導権からビットコインの主導権への移行は、公に宣言されることはない。それは、流動性指標、政策変化、資本のローテーションを通じて明らかになるだろう。

私はこれらのシグナルに注目し続ける。