Coinbase Panoramaレポート:米国の主要コンプライアンス取引所の現状、リスク、評価

- 核心观点:Coinbase是加密行业龙头,兼具机遇与挑战。

- 关键要素:

- 合规与品牌优势显著。

- 收入多元化,抗周期增强。

- 财务稳健,现金充裕。

- 市场影响:推动行业合规化与主流化进程。

- 时效性标注:中期影响。

原題:Coinbase Panoramaレポート:米国大手コンプライアンス取引プラットフォームの現状、リスク、評価

オリジナル記事:Alex Xu、Mint Ventures

1. 研究概要

暗号通貨取引およびサービスの世界的リーダーである Coinbase は、ブランドの信頼、幅広いユーザー ベース、多様な製品、コンプライアンスの早期導入により、暗号通貨業界の長期的な発展の配当を獲得するための中核的なターゲットの 1 つです。

具体的には:

同社は、コンプライアンス遵守、安全性、信頼性において長い歴史とブランドとしての評判を誇り、多数の機関パートナーを擁しているため、より幅広い機関および一般の顧客グループを引き付けることができます。

定期購読料や利息など、多様な収入源が順調に発展し、手数料だけに頼らない、より多様化したビジネスモデルが実現しており、景気循環の変動に対する耐性も以前に比べて向上しています。

負債が少なく手元現金が潤沢な健全なバランスシートは、技術革新、国際展開、逆風に直面した際に、会社に緩衝材と攻撃能力の両方を提供します。

米国などの主権国家は、暗号通貨に対する規制全般において比較的緩やかで、イノベーションを奨励する傾向があります。業界の長期的なトレンドは引き続き成長を示しており、ブロックチェーンとデジタル資産は主流の金融システムにますます統合されることが期待されています。Coinbaseは主要な業界セクターにおいて確固たる地位を築いています。

しかしながら、業界サイクルに伴う売上高と利益の変動は前回のサイクルに比べて鈍化しているものの、依然として大きな変動を避けることは困難です(詳細は「6. 事業状況と財務状況」を参照)。この状況は、直近2四半期の財務諸表において顕著に表れています。

さらに、Coinbaseは非常に競争の激しい分野に参入しています。米国国内市場ではRobinhoodやKrakenとの直接的な競争に直面しており、海外ではBinanceをはじめとする多数のオフショア暗号資産取引所との競争を強いられています。Uniswapやオンチェーン取引所Hyperliquidといった分散型取引プラットフォームも急速に発展し、従来のCEXの市場シェアに挑戦しています。

注目すべきは、この強気相場サイクルにおいて、Coinbase は過去 22 年間の最安値から 11 倍以上上昇しており、これは同時期の BTC の増加をはるかに上回り、ほとんどの暗号資産を上回るパフォーマンスを示していることです。

Coinbaseが直面している競争上の課題は、時代の好機と共存していると言えるでしょう。本レポートはMint VenturesにとってCoinbaseに関する初の報道であり、今後も長期的に同社を注視していきます。

追記:この記事は、執筆時点における著者の暫定的な見解を示したものです。今後変更される可能性があり、また、見解は極めて主観的です。また、事実、データ、推論の論理に誤りがある可能性があります。この記事のすべての見解は投資アドバイスではありません。同僚や読者の皆様からの批判や更なる議論を歓迎いたします。

2. 会社概要

2.1 開発の歴史とマイルストーン

Coinbaseは2012年にブライアン・アームストロングとフレッド・アーサムによって設立され、サンフランシスコに本社を置いています。当初はビットコインの仲介サービスに特化し、2014年にはニューヨーク州から初めて発行されたビットコイン取引ライセンス(BitLicenses)の1つを取得しました。

それ以来、Coinbaseは製品ポートフォリオを継続的に拡大してきました。2015年には取引所プラットフォーム「Coinbase Exchange」(後にCoinbase Proに改名)を立ち上げ、2016年にはイーサリアムを含む様々な暗号資産の取引サポートを開始しました。2018年には、Earn.comなどの企業買収を通じてブロックチェーンアプリケーション分野に参入し、元LinkedIn幹部のエミリー・チョイ氏をM&A拡大のリーダーとして迎え入れました。2019年には、カストディアンXapoの機関投資家向け事業を買収し、カストディサービスにおけるリーディングポジションを確固たるものにしました。同年、同社の評価額は80億ドルを超えました。2021年4月14日、Coinbaseはナスダックに上場し、暗号資産業界で初(そして現在まで唯一の)大手取引所となりました。時価総額は一時850億ドルを超えました。IPO後も、同社はグローバル展開を拡大し、製品ラインの多様化を続けています。 2022年には先物取引所FairXを買収し、暗号資産デリバティブ市場に参入し、NFT市場を立ち上げました(ただし、その後取引量は減少しました)。2023年にはイーサリアムのレイヤー2ネットワークであるBaseを立ち上げ、オンチェーンエコシステムを強化しました。同年、米国の規制上の課題に積極的に対応しながら、シンガポール、欧州連合(アイルランド)、ブラジルなど複数の地域でライセンスを取得し、2025年には大手オプション取引プラットフォームであるDeribitの買収を正式に完了しました。

10 年以上の開発期間を経て、Coinbase は単一のビットコイン ブローカーから、取引、保管、支払いなどの包括的なビジネスをカバーする暗号通貨金融プラットフォームへと成長しました。

2.2 ポジショニングとターゲット顧客

Coinbaseの使命は「世界の経済的自由を推進する」ことであり、そのビジョンは、100年の歴史を持つ金融システムを刷新し、誰もが公平かつ便利に暗号資産経済に参加できるようにすることです。同社は、暗号資産のための安全で信頼できるワンストッププラットフォームとしての地位を確立し、使いやすい製品で多くのユーザーを惹きつけると同時に、プロの投資家のニーズに応える機関投資家レベルのサービスも提供しています。

Coinbase の顧客基盤は、おおよそ 3 つのカテゴリーに分けられます。

個人ユーザー:暗号資産に関心のある個人投資家。Coinbaseは主要暗号資産の取引に加え、ステーキング、リターン獲得、その他様々な機能へのアクセスも提供しています。月間取引ユーザー数(MTU)は2021年第4四半期に1,120万人に達し、2022年から2023年の低迷期においても700万人を超える四半期アクティブユーザーを維持しました。2025年第1四半期には約920万人でしたが、2025年第2四半期には約900万人にわずかに減少しました。

機関投資家: Coinbaseは2017年から機関投資家市場に注力しており、Coinbase PrimeブローカーやCoinbase Custodyなどのサービスを提供しています。顧客には、ヘッジファンド、資産運用会社、企業財務部門などが含まれます。2021年末までに、機関投資家の顧客基盤は9,000社を超え、その中には世界トップ100ヘッジファンドの10%が含まれています。これらの機関投資家は、プラットフォームの取引量の大部分(2024年には約81%)を占めています。手数料は低いものの、安定したカストディ手数料と取引収益を生み出しています。

開発者とエコシステムパートナー: Coinbaseは、開発者とブロックチェーンプロジェクトをエコシステム顧客と見なし、Coinbase Cloud(ノードサービスとAPI)などのインフラストラクチャを通じてブロックチェーンネットワークの開発を支援し、投資やコイン上場を通じて新規プロジェクトとの連携を図っています。さらに、ステーブルコインUSDCはCoinbaseとCircleによって共同で立ち上げられ、Coinbaseは発行パートナーと主要流通プラットフォームの両方の役割を担い、Circleから得られる金利マージンとチャネル手数料の大部分を共有しています。

全体的に、Coinbase は、一般ユーザーフレンドリーで機関投資家にも信頼されており、小売市場と機関投資家市場を結び付け、暗号エコシステムにおいて「法定通貨と暗号世界との架け橋」の役割を果たしているという、2 つの利点を持っています。

2.3 株式および議決権構造

同社はデュアルクラス株式構造を採用しています。クラスA普通株式はナスダックに上場されており、1株あたり1議決権があります。クラスB普通株式は創業者と上級役員が保有し、1株あたり20議決権があります。創業者兼CEOのブライアン・アームストロングは、保有する約2,348万株のクラスB株式を通じて議決権の64%以上を制御しており、Coinbaseは高度に管理された会社となっています。アンドリーセン・ホロウィッツなど、少数の初期投資家もクラスB株式を保有しています。2025年半ば、アームストロングは保有するクラスB株式の一部を転換して売却しましたが、クラスA株式に相当する約4億6,960万議決権を依然として保持しています。クラスB株式はいつでも20:1の比率でクラスA株式に転換できるため、同社の総株式資本は転換ごとにわずかに変動します。この二重株式構造は、創業チームによる会社の戦略的方向性のコントロールを確保する一方で、普通株主のコーポレートガバナンスへの影響力は限定的であることを意味しています。一般的に、Coinbaseの株式構造は非常に集中化されており、創業者に大きな発言権が与えられているため、会社の長期的なビジョンと戦略的方向性の一貫性が確保されています。

3. 業界分析

3.1 市場の定義とセグメンテーション

Coinbaseは、暗号通貨取引および関連金融サービスの幅広い市場で事業を展開しています。主な事業分野は以下のとおりです。

スポット取引:これは暗号資産の売買マッチングを指し、Coinbaseの主要な事業分野です。取引対象に基づいて、この市場はさらに法定通貨から暗号資産への取引(法定通貨オンランプ)と暗号資産間の取引に分けられます。顧客の種類に基づいて、この市場はさらに個人向け取引と機関投資家向け取引に分けられます。

デリバティブ取引市場:これには、暗号資産先物やオプションなどのレバレッジデリバティブ取引が含まれます。この市場は近年急速に成長しており、2025年上半期には暗号資産デリバティブが総取引量の約75%を占めると予想されています(出典:Kaiko)。デリバティブ市場への後発参入者であるCoinbaseは、現在、規制された先物取引所と海外のプラットフォームを通じて事業を展開しています。

カストディおよびウォレットサービス:大量の暗号資産を保有する機関投資家や個人投資家向けに、安全な保管ソリューションを提供します。カストディ市場は取引と密接に結びついており、取引所で大規模な取引を行う顧客は、コンプライアンスに準拠したカストディサービスを求めることがよくあります。

ブロックチェーンインフラおよびその他:これには、ステーブルコインの発行・流通、ブロックチェーン運用(Base)、決済、ステーキング、その他の「ブロックチェーン金融」サービスが含まれます。このセグメントは、USDCステーブルコインとノードステーキングから利息と手数料を得るCoinbaseなどの取引所以外の収益源を拡大しています。

3.2 歴史的規模と成長率(最近5年間)

暗号資産市場全体は、サイクルに応じて劇的に変動します。取引量で見ると、世界の暗号資産取引量は2017年の約22.9兆ドルから2021年には131.4兆ドルへと急増し、非常に高い年間平均成長率を示しました。その後、2022年には市場の低迷により取引量は82兆ドル(前年比37%減)に減少し、2023年も引き続き微減となり、75.6兆ドルとなりました。2024年には、市場の新たな活況に後押しされ、年間総取引量は約150兆ドルという過去最高を記録し、2023年のほぼ倍増となりました。

業界規模は、暗号資産の価格やボラティリティと高い相関関係にあります。例えば、2021年の強気相場では、様々なトークンの価格が急騰し、投機的な取引が活発化し、取引量は前年比で約196%増加しました。一方、2022年の弱気相場では、価格が急落し、取引量も約40%減少しました。ユーザー規模に関して言えば、世界の暗号資産保有者数も市場の状況によって変動しますが、全体的には増加傾向にあります。Crypto.comの調査によると、世界の暗号資産ユーザー数は2018年の約5,000万人から2021年には3億人を超えています。2022年に減少した後、2023年末までに約4億人まで回復すると予想されています。

Coinbaseの事業は業界とともに成長してきました。取引量で見ると、同社のプラットフォームの取引量は2019年の320億ドルから2021年には1兆6,700億ドルに増加しましたが、その後2022年には8,300億ドルに縮小し、さらに2023年には4,680億ドルに縮小しました。アクティブユーザー数で見ると、Coinbaseの月間取引ユーザーは2019年の100万人未満から2021年には年間平均900万人に増加しましたが、2022~2023年には四半期平均700万~900万人に減少しました。

まとめると、業界規模は過去 5 年間で大きな変動を伴いながらも、中長期的な成長傾向を示しています。

3.3 競争環境とCoinbaseの市場シェア(最近5年間)

暗号通貨取引業界には多くの競合企業が存在し、市場の進化に伴い状況も変化します。

世界的に、Binanceは2018年以降、取引量で最大の取引所へと急速に成長しました。強気相場のピーク時には、世界のスポット市場シェアが50%を超え、2025年の初めには約38%のシェアを維持し、1位になりました。他の主要プレーヤーには、OKX、Coinbase、Kraken、Bitfinex、そして韓国のUpbitなどの地域リーダーが含まれます。近年では、BybitやBitgetなどの新興企業も大きな市場シェアを獲得しています。Coinbaseの世界市場シェアは5%から10%の間で変動しています。たとえば、2025年上半期には、Coinbaseは世界のトップ10取引所のスポット取引量全体の約7%を占め、OKX、Bybitなどに匹敵しました。比較すると、Binanceだけでこのシェアの数倍を占めています。 Coinbaseは規制の厳しい米国市場に注力しているため、アルトコインの投機的な取引を積極的に行わず、その結果、世界ランキングでは、上場取引量の多いより積極的なプラットフォームにしばしば追い抜かれています。しかし、法定通貨に準拠した市場、特に米国においては、Coinbaseは明確な優位性を有しています。2019年以降、Coinbaseは米国取引量で常にトップの座を維持しており、2024年には米国のスポットおよびデリバティブ市場シェアをさらに拡大しました。2022年に競合他社のFTXが破綻したことで、Coinbaseの米国における地位はより強固なものとなりました。

競争環境のダイナミクス

過去 5 年間でいくつかの注目すべき変化がありました。

取引プラットフォームの市場シェアは、集中から分散へと移行しました。2022年のFTX騒動後、Binanceの市場シェアは48.7%(第1四半期)から66.7%(第4四半期)に上昇しました。その後、市場シェアは分散化し始め、Bybit、OKX、Bitgetなどのプラットフォームが市場シェアを拡大し始め、競争は激化しています。

コンプライアンス圧力の高まりにより、地域的な差別化が進み、米国市場では競合が減り(CoinbaseやKrakenなど数社のみが残る)、アジアのプラットフォームが台頭しました(韓国のUpbitや東南アジアのGateなど)。

3.4 今後5~7年間の業界規模と成長率の予測

今後5~7年間を見据えると、暗号資産取引業界は引き続き成長を続けると予想されますが、成長率は複数の要因とシナリオの想定に左右されます。業界調査レポート(Skyquest、ResearchAndMarkets、Fidelity、Grand View Research)では、暗号資産市場が概ね2桁の年平均成長率を維持すると予測されています。ベースラインシナリオ(安定したマクロ経済環境と規制環境の大幅な悪化がないことを前提とした場合)では、世界の暗号資産時価総額は現在の約3兆ドルから2030年までに約10兆ドルに増加し、取引量もそれに応じて大幅に増加すると予想されます。しかし、市場が成熟するにつれてボラティリティは低下し、取引量の伸びは時価総額の伸びをわずかに下回り、平均年間成長率は約15%になると予想されます。

暗号通貨業界の主な成長要因は次のとおりです。

資産価格の動向:ビットコインなどの主要資産が高値を更新し続ければ、市場全体の上昇を牽引するでしょう。価格上昇とボラティリティの上昇は取引活動を刺激し、取引量を増加させるでしょう。

デリバティブの浸透:デリバティブは既に市場の約75%を占めており、今後も拡大が見込まれます。例えば、機関投資家は先物などのヘッジ手段をますます好む傾向にあり、個人投資家もレバレッジ取引を徐々に取り入れるようになると予想され、これにより全体の取引量が増加すると予想されます。2030年までにデリバティブの割合は85%に上昇し、総取引量は約1.2倍に増加すると予測されます。

機関投資家の参入:従来型の金融機関(資産運用会社、銀行など)が暗号資産市場に参入すれば、数兆ドル規模の新たな資金がもたらされる可能性があります。例えば、ETFの承認増加、機関投資家のアクセス(現在、多くの機関投資家はETF保有分を含む暗号資産の直接保有が認められていません)、そして政府系ファンドへの資金配分は、市場の厚みを大幅に拡大させるでしょう。これにより、取引量と保管需要が同時に増加するでしょう。フィデリティなどの機関投資家は、今後数年間で機関投資家の資金が暗号資産時価総額を年間数千億ドル増加させると予測しています。

規制の明確化:明確な規制枠組みは、市場参加への懸念を軽減し、より多くの参加者を引き付けるでしょう。楽観的なシナリオでは、主要経済圏全体で適切な規制が確立されれば(例:先進国における広範なライセンス制度、ETFの合法化と拡大)、ユーザー基盤と活動は拡大するでしょう。悲観的なシナリオでは、規制圧力(例:銀行支援の制限や資本要件の厳格化)が実施されれば、市場の成長は限定的、あるいは停滞する可能性があります。米国でGenius Stablecoin Actが可決され、下院でClarity Actが可決されたことで、その効果が徐々に世界中の先進国に波及する可能性があります。私たちは、今後の暗号資産政策の全体的な明確化を心待ちにしています。

シナリオの内訳: 2025 ~ 2030 年の業界規模を予測するために、次の 3 つのシナリオを構築できます。

ベースラインシナリオ:マクロ経済の安定、主要国における友好的ながらも慎重な規制、そして投資家による暗号資産の段階的な受容を前提とすると、暗号資産の時価総額は年間約15%、取引量は約12%増加すると予想されます。2030年までに、世界の年間取引量は約300兆ドルに達し、業界の収益(取引手数料)は取引量に比例して増加すると予想されます。Coinbaseのような規制に準拠した主要プラットフォームの市場シェアは着実に増加します。このシナリオは、熱狂やバブルを伴わない健全な業界成長を示しています。

楽観シナリオ: 「インターネット金融」ブームと同様のブームを想定する。主要経済国(特に米国)が業界規制を徹底的に明確化し、大手機関投資家や企業が市場に大量に参入し、暗号技術が広く普及する(例:DeFiの規模と普及率が急上昇)。資産価格が急騰し(例えば、ARK Investの長期予測によると、ビットコインは2030年までに100万ドルに達する可能性がある)、世界の時価総額は年間20%以上増加し、取引量は年間25%増加する。このシナリオに基づくと、総取引量は2030年までに600兆ドルから800兆ドルに達する可能性がある。Coinbaseのような規制の巨人は、この爆発的な成長から莫大な利益を獲得し、業界の上限を大幅に引き上げる。

悲観シナリオ:例えば、主要国が厳しい規制を導入し、マクロ経済環境の悪化や厳しい規制の導入などにより、暗号資産市場の低迷とボラティリティが長期化すると想定されます。業界規模は停滞、微増、あるいは数年間の縮小を経験する可能性があります。最悪のシナリオでは、年間取引量の伸びが1桁台に落ち込むか、停滞・減少に転じ、2030年までに総取引量は100兆元から150兆元の間で推移する可能性があります。Coinbaseのような規制対象取引所は、(悪質なプラットフォームの撤退や厳格な規制によるシェアの減少により)市場シェアを拡大する可能性がありますが、事業規模の絶対的な成長は限定的なものとなるでしょう。

全体的に、私はやや楽観的な見通しを抱いています。今後5~7年間、暗号資産取引業界は循環的な成長を続け、規模は年々拡大すると予想されています。暗号資産ユーザーと業界コングロマリットは、世界中の政治勢力にとって手強い存在となっており、2024年の米国大統領選挙で共和党が民主党に大逆転勝利を収めた主な原動力の一つとなっています。この選挙以来、民主党は超党派の協力を必要とする暗号資産関連法案に関して、明らかに穏健な姿勢を見せています。多くの民主党議員は、議会で可決された天才法(両院で成立)とクラリティ法(下院で成立)に賛成票を投じました。

4. 事業と製品ライン

Coinbaseは現在、多角的な事業を展開しており、その主な収入源はトレーディングとサブスクリプションおよびサービスの2つの主要セグメントに分けられ、その下に複数の製品ラインがあります。

それぞれの主要事業モデル、主要指標、収益貢献、収益性、将来計画の概要は以下のとおりです。

· トレーディングブローカー(リテール取引):これはCoinbaseの元々のコアビジネスであり、個人ユーザーに暗号資産の売買サービスを提供しています。Coinbaseはブローカーおよびマッチメイキングプラットフォームとして機能し、ユーザーはアプリまたはウェブサイトからワンクリックで暗号資産を売買できます。Coinbaseはリテール取引に高額の手数料を請求します(以前は取引額の0.5%と定額料金でしたが、2022年以降はスプレッドと段階的な料金体系に基づきます。詳細は下記のPSをご覧ください)。その結果、これまでリテール顧客が同社の取引収益の大部分を占めてきました。例えば、2021年にはリテール取引量は総取引量の約32%を占めましたが、収益の約95%を占めました(2024年には54%に減少)。主要な指標には、月間取引ユーザー数(MTU)、ユーザーあたりの平均取引量、取引手数料水準などがあります。MTUは2021年の強気相場中に1,120万でピークに達しました。市場の低迷により、2022年から2023年には700万に減少しました。リテール取引事業は収益性が高く、取引手数料収入は強気相場において同社の純利益率を高く押し上げています(2021年は46%、前年は42.7%)。しかし、弱気相場では取引量の減少がこの事業の収益を急激に減少させ(2022年のリテール取引収益は前年比で約66%減少)、全体的な収益性を低下させています。注:「ワンクリック購入/シンプル/コンバート/カード決済」の取引カテゴリー全体で請求されるリテール取引の「スプレッド」とは、資産の見積価格に組み込まれている手数料を指します。つまり、購入価格は市場価格よりわずかに高く、売却価格は市場価格よりわずかに低いということです。この差が「スプレッド」です。高度な取引(オーダーメーカー/テイカー)では段階的な手数料体系が採用されており、過去30日間の取引量が多いほど、メーカー手数料とテイカー手数料が低くなります。

今後の計画:Coinbaseは、ユーザーの定着率向上を目指し、リテール商品の提供を拡大しています。これらの取り組みには、Coinbase One会員サービスの開始(手数料無料クレジットなどの付加価値を提供)、新規トークンの継続的な上場(2024年には、トラフィック獲得を狙う人気のミームコインを含む48種類の新規取引資産を追加予定)、ユーザーエクスペリエンスの向上(インターフェースの簡素化や教育コンテンツの提供など)が含まれます。また、ソーシャルトレーディングや自動投資といった機能の検討も進めています。市場が回復するにつれ、リテール取引は収益の柱であり続けるでしょう。その成長は、暗号資産市場の人気の高まりとCoinbaseの市場シェア拡大に左右されます。

プロフェッショナルトレーディングおよび機関投資家向けブローカー:このセグメントには、Coinbase PrimeやCoinbase Pro(現在は統合プラットフォームに統合)といった富裕層および機関投資家向けの取引サービスが含まれます。これらの専門プラットフォームは、高い流動性、低手数料、APIアクセスを提供することで、大手トレーダーやマーケットメーカーを惹きつけています。機関投資家による取引は総取引量の80~90%を占めていますが(例えば、2024年には機関投資家による取引量は9,410億ドルに達し、総取引量の81%を占めると予想されています)、手数料は数万分の1~1,000分の1%に制限されているため、直接的な収益貢献は比較的限定的です(2024年には機関投資家による取引収益は総取引収益の約10%に過ぎませんでした)。しかし、機関投資家向けビジネスの間接的なメリットは大きく、機関投資家は多くの場合、Coinbaseに多額の資産を保管し、ステーキングに参加することで、保管手数料や利息収入に貢献しています。さらに、活発な機関投資家の存在は、プラットフォームの流動性と価格の優位性に貢献し、個人顧客の取引体験を向上させます。

コア指標としては、機関投資家の顧客数と保管資産(AUC)が重要な焦点となります。CoinbaseのAUCは2021年第4四半期に2,780億ドルの高値を記録しましたが、市場の下落を受け、2022年末には803億ドルまで下落しました。しかし、2023年末には約1,450億ドルまで回復しました。機関投資家による保管は2025年も力強い勢いを維持しました。Coinbaseの平均保管資産は2025年第1四半期に2,120億ドルに達し、前四半期から250億ドル増加しました。第2四半期には2,457億ドルと過去最高を記録しました。収益性に関しては、機関投資家による取引自体は直接的な利益への貢献は少ないものの、保管や資金調達といったサービスによって追加収益を生み出すことができます。

今後の計画:Coinbaseは、機関投資家の多様なニーズに応えるため、デリバティブ取引に注力しています。2023年には海外で無期限先物商品を発売し、米国では自社の証券会社を通じて先物取引業者の認定を取得し、米国の機関投資家向けにビットコインとイーサリアムの先物取引を開始する予定です。また、Coinbaseは2023年のOne River Asset Management買収により設立されたCoinbase Asset Managementにおいて、機関投資家の参加を促進するため、ETFやバスケットインデックスといった暗号資産投資商品の発行も計画しています。暗号資産デリバティブ商品の提供を強化するため、Coinbaseは2024年末に世界有数の暗号資産オプション取引所であるDeribitの買収を発表しました。取引額は約29億ドルで、現金7億ドルとCoinbase Class A普通株式1,100万株で構成されています。暗号資産業界最大規模の合併・買収の一つとなるこの買収は、世界の暗号資産デリバティブ市場におけるCoinbaseの地位と規模の飛躍的な向上を目指しています。業界をリードするオプションプラットフォームであるDeribitの取引量は、2024年に1.2兆ドルに達し、前年比95%増となりました。Deribitの統合により、Coinbaseはビットコインおよびイーサリアムのオプション市場で圧倒的なシェアを獲得しました(Deribitはビットコインオプション市場の87%以上を占めています)。今回の買収により、Coinbaseのデリバティブ商品(オプション、先物、無期限契約を含む)の提供範囲がさらに拡大・補完され、暗号資産市場への参入を目指す機関投資家にとって最適なプラットフォームとしての地位が確固たるものになります。

カストディおよびウォレットサービス: Coinbase Custodyは、業界をリードするコンプライアンス遵守のカストディサービスであり、主に機関投資家向けにコールドストレージと保管サービスを提供しています。同社のカストディ事業モデルは、主にカストディ手数料(通常、年間保有資産の数ベーシスポイント)と出金手数料に依存しています。2024年までに、Coinbaseのカストディ資産は世界の暗号資産時価総額の12.2%を占めました。Grayscaleなどの主要製品をカストディアンとして選定したことで、同社の評判はさらに高まっています。このカストディ事業からの収益は、財務報告書では「サブスクリプションおよびサービス」カテゴリーに統合されており、比較的小規模(1億4,200万米ドル、年間総収益65億6,400万米ドルの2.2%)ですが、戦略的に重要な意義を有しています。カストディは、富裕層の顧客の資産の安全性を確保し、取引所における大規模な取引の実行能力を支えるからです。さらに、Coinbaseのウォレットサービス(Coinbase Wallet)は、直接的な収益源ではないものの、エコシステムへの貢献や、DeFiなどのオンチェーン取引へのユーザー誘致に繋がっています。収益性面では、カストディ事業自体の利益率が高く(比較的固定的なセキュリティ運用・保守費用を除けばほぼ純収入)、トレーディング事業と連携して機能しています。近年は着実に増加しており(2024年第4四半期のカストディ手数料収入は4,300万米ドルに達し、前月比36%増)、同社により安定した手数料収入源を提供しています。

今後の計画:Coinbaseは、規制要件を満たすため、カストディ技術のセキュリティ強化に引き続き投資していきます(例:ニューヨーク州信託ライセンスに基づくCustody Trust)。また、機関投資家向けステーキングサービスやETFカストディのサポートなど、カストディ事業をより多くの資産クラスと地域に拡大する予定です(Coinbaseは2024年に複数のビットコインスポットETFのカストディアンに選定されています)。

サブスクリプションおよびサービス収入(ステーキング、USDC利子など):これは、Coinbaseが近年育成に注力している多様な収益セグメントです。主に以下のものが含まれます。

ステーキング:ユーザーはCoinbaseを通じてブロックチェーンに仮想通貨をステーキングし、ブロック報酬を獲得します。Coinbaseは手数料(通常約15%)を受け取ります。ステーキングはユーザーに受動的な収入をもたらし、プラットフォームは一部を受け取ります。2021年にイーサリアムなどの主要な仮想通貨のステーキングが開始されて以来、この収入源は急速に成長しています。

ステーブルコイン(USDC)からの利息収入:近年、USDCからの利息収入はCoinbaseの収益の重要な部分となっている。2023年には、金利の上昇とUSDC準備金の拡大により、CoinbaseはUSDC準備金から約6億9,500万ドルの利息を獲得した(年間総収益の約22%で、前年より大幅に増加)。2024年には、USDC市場の金利と流通量の継続的な増加により、Coinbaseの年間USDC関連の利息収入は約9億1,000万ドルに増加し、2023年から31%増加した。2024年のUSDC利息収入は同社の総収益の約14%を占め、割合は減少したものの、絶対値では過去最高となった。2025年第2四半期の財務報告によると、Coinbaseのステーブルコイン利息収入は3億3,300万ドルに達し、四半期収益の22.2%を占めている。この安定した金利収入は、主にUSDC準備金から発生する金利収入をCoinbaseとCircleが50/50で分配することで得られます。Coinbaseは、Coinbaseプラットフォームに保管されているUSDCから得られる金利の100%を受け取ります。その結果、USDC金利はCoinbaseのサブスクリプションおよびサービス収益セグメントにおいて最も急成長を遂げ、最大の単一事業となり、取引手数料以外の継続的な収益源となっています。

2023年、CoinbaseとCircleは戦略的パートナーシップを強化し、共同設立された共同統治機関であるCentreの既存の共同運営モデルを大幅に調整しました。まず、Coinbaseは初めてCircleの株式を取得し、少数株主となりました。Circleは、Coinbaseが保有するCentre Consortiumの残りの50%の株式を約2億1,000万ドル相当の株式で取得し、それに相当する金額のCircle株式と交換したことが公表されました。この取引により、CoinbaseのCircleにおける持分は増加しました(具体的な割合は開示されていませんが、Coinbaseは財務的な持分と一定の影響力を獲得しました)。その後、USDCの統治機関であるCentre Consortiumは解散し、 USDCの発行と統治はCircleに移管されました。CircleはUSDCの完全な管理を引き継ぎましたが、主要株主およびパートナーとして、CoinbaseのUSDCエコシステムにおける影響力はむしろ増大しました。新しい契約に基づき、Coinbaseは主要なUSDC戦略およびコラボレーションに実質的な参加と拒否権を有しています。例えば、CoinbaseはCircleが提案した新たなUSDC提携に対して拒否権を行使し、USDCの発展の方向性と自社の利益が一致するようにしています。さらに、収益分配メカニズム(前述の利息収益分配など)の調整により、USDC推進における双方のインセンティブがさらに整合します。Coinbaseは、より多くのブロックチェーンへのUSDC上場の促進や、国際的な取引所やウォレット製品全体でUSDCの割引やインセンティブ(USDC保有の利回り向上など)の提供など、一連の取り組みを通じてUSDCの採用をより積極的に推進しています。まとめると、2023年の株式投資と契約調整により、CoinbaseとCircleのUSDCに関する提携は大幅に強化されました。Coinbaseは、株式保有を通じてUSDCのガバナンスに深く関与しているだけでなく、事業運営を通じてUSDCの採用を全面的にサポートし、この準拠ステーブルコインの市場影響力と時価総額の拡大を共同で目指しています。

その他のサブスクリプションサービス: Coinbase Earn(学習コンテンツの視聴で報酬を獲得)、Coinbase Cardデビットカード手数料還元、そしてCoinbase Cloudのブロックチェーンインフラサービスなどが挙げられます。これらのサービスは現時点では規模は小さいものの、包括的な暗号資産プラットフォームの構築という同社の重点分野と合致する相乗効果をもたらします。例えば、Coinbase Cloudは機関投資家や開発者向けにノードと取引所インターフェースを提供しており、2024年には複数のブロックチェーンプロジェクトの立ち上げを支援する予定です。長期的には、「暗号資産のAWS」となる可能性を秘めています。

サブスクリプションおよびサービス部門の収益シェアは、2019年の5%未満から現在では40~50%に増加し、取引低迷期における安定した収益源となっています。金利と手数料が主な構成要素であるため、コストは非常に低く、粗利益率は90%に迫っています。Coinbaseは、頻繁に利用するユーザー向けのサブスクリプションパッケージの拡充、ステーキング対象資産の拡大、USDCの世界的な普及(米国先物取引の証拠金としてUSDCを利用するなどの革新を含む)など、サブスクリプション事業の成長を継続的に推進していきます。このセグメントは、市場の変動に対する同社の重要な安定要因となることが期待されています。

分散型ビジネス:ベースレイヤー2ネットワーク

ポジショニングとビジョン:Optimism OPスタックをベースとしたEthereum L2であるBaseは、Coinbaseによって2023年8月にリリースされました。その目標は、1億人を超えるCoinbaseユーザーをオンチェーンエコシステムへスムーズに移行させることです。2025年1月からの公式ロードマップでは、「2025年末までにシーケンサーの分散化」と、コミュニティガバナンスを通じたネットワーク収益の分配が強調されています。

-主要運営指標:2025年8月現在、ベースチェーンに預けられた資産の価値は約154.6億米ドル、月間アクティブアドレス数は3,070万、24時間取引件数は924万件、24時間オンチェーン手数料収入は20万4,000米ドルで、すべてのL2収入で第1位となっています。

収益貢献:Coinbaseは、Baseシーケンサー手数料を「その他の取引収益」に分類しています。2024年には、Baseは約8,480万ドルの収益をCoinbaseに寄与しました(TokenTerminalのデータによるもので、詳細は公式の財務報告書には記載されていません)。2025年に入ってから、Baseはこれまでに4,970万ドルの収益をCoinbaseに寄与しています。取引手数料と利息収入に加え、BaseはCoinbaseにとって最も有望なオンチェーン収益源の一つとなっています。

その他の潜在的な事業分野: Coinbaseは、NFTデジタルコレクタブルマーケットプレイス(Coinbase NFTは2022年に開始されましたが、ユーザーアクティビティが低迷したため、2023年にこの分野への投資を削減しました)や決済・マーチャントツール(Coinbase Commerceは、主に戦略的投資として、マーチャントが暗号資産決済を受け入れることを可能にします)などの新たな機会も模索しています。これらの事業は現時点では財務的な貢献は限られていますが、エコシステムの完成とCoinbaseプラットフォームへのユーザーの依存度強化という戦略的意義を持っています。

以下の表は、2024 年の Coinbase の収益構成と割合を示しています。

事業と製品ラインの概要

Coinbaseの事業は、単一の取引所から、取引、保管、ステーキング、そしてステーブルコインを基盤とする多面的なプラットフォームへと拡大しました。この多様化は、取引手数料への過度な依存を軽減するだけでなく(非取引収益は2024年には40%を占める見込み)、顧客の定着率を高めます(ユーザーはステーキング利息の獲得とステーブルコインの利用のために資産をプラットフォームに保持するため、他のプラットフォームへの移行意欲が低下します)。これらの事業間で相乗効果が生まれます。取引は資産の維持を促し、それがステーキングと利息収入を生み出し、それがユーザーの取引増加を促します。この「フライホイール効果」こそが、Coinbaseが構築を目指す堀の一つです。しかしながら、同社は各事業のコンプライアンスと持続可能性を確保するために、規制上の考慮事項とリソース投資のバランスを取る必要もあります。例えば、ステーキングとレンディングは証券法に準拠する必要があり、ステーブルコインの準備金は透明性が確保されていなければなりません。全体として、Coinbase の製品ポートフォリオは包括的であり、業界で初めて包括的な暗号金融サービス プラットフォームのプロトタイプを確立し、激しい競争の中で比較的安定した収益構造と成長経路を提供しています。

5. 経営とガバナンス

企業経営に関しては、1. 上級役員の経歴と中核メンバーの安定性、2. 過去の戦略的意思決定のレベルなど、いくつかの側面を重視します。

5.1 コアマネジメントチームの背景

ブライアン・アームストロング– 共同創業者、最高経営責任者(CEO)、取締役会会長。議決権の過半数を保有。1983年生まれ。Airbnbでソフトウェアエンジニアとして勤務。2012年にCoinbaseを設立し、暗号資産業界における黎明期の起業家の一人。アームストロングは長期的なミッションと製品のシンプルさを重視し、社内では信念に基づいたアプローチで知られている(例えば、2020年に発表した非政治的な企業文化に関する声明など)。

フレッド・アーサム– 共同創業者兼取締役。ゴールドマン・サックスの元外国為替トレーダーで、2012年にアームストロングと共にCoinbaseを共同設立し、初代社長を務めた。2017年に経営の現場から退き、著名な暗号資産投資ファンドであるパラダイムを設立したが、現在も取締役会に留まり、業界動向や企業戦略に関する意見を述べている。

アレシア・ハース– 最高財務責任者(CFO)。2018年にCoinbaseに入社。以前はヘッジファンドOch-Ziff(現Sculptor Capital)のCFO、およびOneWest Bankのシニアエグゼクティブを務めた。伝統的な金融および資本市場において豊富な経験を持つ。IPOに向けた財務準備において、財務規律を重視し、コスト管理のため2022年に2回にわたる人員削減を断行し、同社のIPOを主導した。ハースはまた、Coinbaseの子会社であるCoinbase Creditを率い、暗号資産レンディング事業を検討している。

エミリー・チョイ– 社長兼最高執行責任者(COO)。2018年に事業開発担当副社長としてCoinbaseに入社し、2020年に社長兼COOに昇進しました。Coinbase入社前は、LinkedInでSlideShareの買収を含むM&Aや投資を主導し、戦略的な事業拡大で知られています。Coinbaseでは、Earn.com、Xapo Custody、Bison Trailsなど、一連の買収と国際展開を牽引し、アームストロング以外で最も影響力のある幹部の一人とされています。また、日常業務管理、人材管理、戦略的プロジェクト遂行も統括しています。

ポール・グレウォル– 最高法務責任者(CLO)。2020年に入社したグレウォルは、Facebookの元副法務顧問であり、元連邦判事です。グレウォルは、2023年にSECと争うCoinbaseの法務および規制関連事項を担当しています。彼のチームは、コンプライアンスと政策ロビー活動において重要な役割を果たしています。

その他の主要幹部:最高製品責任者(CPO)の職は、以前はスロジット・チャタジー氏(元Google幹部)が務めており、2020年から2022年まで製品開発を指揮し、2023年初頭に退任しました。その後、製品チームは各部門長に分割されました。最高技術責任者(CTO)はグレッグ・トゥサール氏らが務めていましたが、現在は上級エンジニアリング幹部が兼任しています。最高人事責任者(CPO)のLJ・ブロック氏は、採用と文化開発を監督し、同社の文化変革において重要な役割を果たしています。また、シリコンバレーのテック業界とウォール街の両方で経験を積み、Coinbaseに学際的な経験をもたらす最高マーケティング責任者(CMO)のケイト・ルーシュ氏(元Facebookマーケティングディレクター)も特筆に値します。

経営陣の全体的な構成は、若く起業家精神に富んだ創業者と、伝統的な金融・テクノロジー大手出身の経験豊富なマネージャーで構成されています。この多様性に富んだチームこそが、Coinbaseが技術革新と規制遵守の両方を実現する上で大きな役割を果たしています。経営陣は全員、相当数の株式またはストックオプションを保有しており、アームストロング氏はCEO業績連動型株式インセンティブプランを特別に受給しており、10年以内に時価総額目標を達成することを後押しされています。

5.2 人事と戦略の安定性

Coinbase は人事や戦略の面で浮き沈みを経験してきましたが、全体的には一貫しています。

経営陣の交代:創業メンバーの大半は引き続き会社に在籍しています(アームストロング氏とエアサム氏は取締役を務めています)。しかし、近年、一部の経営陣が退社しています。例えば、元最高製品責任者のチャタジー氏は2023年初頭に退社しました。最高技術責任者(CTO)と最高コンプライアンス責任者(CCO)の役職も複数回変更されています。人事異動の一部は市場環境に関連しており、2022年の弱気相場と業績悪化を受けて経営体制の合理化が進められました。2020年にアームストロング氏が「政治活動禁止」方針を発表した後、約60名の従業員(元最高人事責任者を含む)がレイオフを受け入れました。しかしながら、同社の経営陣全体の定着率は高く、CEO、CFO、COOはいずれも長年にわたりその職に就き、IPOを牽引してきました。また、法務責任者も安定しています。これは、経営陣が比較的成熟しており、主要ポストの交代が頻繁に行われていないことを示しています。

戦略的一貫性: Coinbaseの中核ミッション(信頼できる暗号金融システムの構築)は創業以来変わっていません。戦略的優先事項は業界の進化に合わせて調整される可能性がありますが、全体的な軌跡は比較的明確です。初期にはビットコインの仲介とユーザーベースの拡大に注力し、その後、さまざまな通貨と国際市場に進出しました。2020年以降は、個人投資家と機関投資家の両方にサービスを提供すると同時に、サブスクリプション収益を増やしてビジネスモデルを多様化するという2本柱のアプローチを明確に追求しています。市場が低迷した時期(2018年や2022年など)でも、経営陣は新製品(2018年のUSDCステーブルコイン、2022年のNFTプラットフォームとデリバティブポートフォリオなど)への投資を継続し、暗号資産の長期的トレンドに対する自信を示しました。もちろん、修正もありました。たとえば、NFT製品が失敗した後、同社は2023年にリソースを削減しました。また、無謀な事業拡大の結果、2022年度には約2,100人(全従業員の約35%)のレイオフを2度も余儀なくされました。経営陣はこれらの失敗から学び、業務効率を改善してきました。全体として、Coinbaseは強力な戦略実行能力を備えており、破壊的な変化や大きな失敗を経験しておらず、その意思決定は概ね業界の動向と一致しています。

戦略的一貫性:主要技術や市場への初期投資の追跡など、Coinbaseの戦略的一貫性を定量化すると、同社が業界の主要トレンドのほとんどに一貫して対応してきたことがわかります。例えば、2015年には早くもイーサリアムをサポートし(スマートコントラクトのトレンドを活用)、2018年にはステーブルコインをローンチし(コンプライアンス準拠のステーブルコインの将来性に賭けて)、2021年には先物取引ライセンスを申請し(デリバティブ市場への先見性)、その後、独自のL2取引で市場に参入しました。これらの決定は、その後の業界動向と非常に一貫性があり、優れた経営判断力を示しています。もちろん、同社は2019年から2020年にかけて急成長を遂げたDeFi分散型取引市場の波に乗り遅れるなど、失敗も犯しました(Baseの開発を通じて市場に参入するまで、DEXを含む分散型金融市場の波に乗ることができなかった)。しかし、Coinbaseがコンプライアンスを重視していることを考えると、これは意図的な戦略的トレードオフだった可能性があります。

5.3 戦略能力レビュー

重要な意思決定における管理の成功と失敗の主な例は次のとおりです。

戦略的成功事例:早期のコンプライアンス計画 – Coinbaseは創業当初からコンプライアンスを最優先に考え、2013年には米国FinCEN登録と州ライセンスの取得を積極的に申請しました。この決定は賢明なものとなりました。競合他社がコンプライアンス問題で米国市場から撤退を余儀なくされた頃には、Coinbaseはすでに規制上の防壁を確立し、米国ユーザーとの深い信頼関係を築いていたため(Coinbaseは顧客資金の大規模な盗難を経験したことはありません)、米国での市場シェアを拡大していました。もう一つの成功はIPOのタイミングです。経営陣は2021年の強気相場のピーク時に直接上場することでIPOを実現し、十分な資本とブランド認知度を獲得するとともに、初期の投資家と従業員に報い、チームの士気を安定させました。もう1つの例は買収戦略です。2019年にXapoの機関投資家向けカストディ事業を買収したことで、Coinbaseは世界最大級の暗号資産カストディアンの1つとなり、機関投資家市場における早期の優位性を獲得しました。これらの成果は、経営陣の戦略的ビジョンと強力な実行力を示しています。

・戦略的ミスの例:急速な拡大がレイオフにつながる – 2021年の強気相場中、Coinbaseの従業員数は約1,700人から2022年初頭には約6,000人(現在は約3,700人以上)に急増し、多くの部門で人員過剰に陥りました。アームストロング氏は、人員拡大について「過度に楽観的」だったことが効率の低下につながったと公に認めました。2022年に市場が冷え込むと、同社は2度の大規模なレイオフを余儀なくされ、士気は低下しました。もう一つの挫折は、新製品であるNFTマーケットプレイスの不振でした。Coinbaseは、OpenSeaの成功を再現しようと、2022年4月にNFT取引プラットフォームを立ち上げるためにリソースを投入しました。しかし、参入の遅れと差別化の欠如、そしてNFT市場全体の冷え込みにより、プラットフォームの月間取引量は長期にわたって低迷し、最終的には運営をほぼ諦めるに至りました。経営陣の取り組みは一部で期待に応えられず、市場分析にも乖離が見られましたが、全体的な損失は限定的であり、損失を早期に食い止めることができました。

総じて、Coinbaseは優れた経営陣、比較的安定したコアチーム、そして業界トレンドに沿った戦略的意思決定を誇っています。業界の大きなチャンスを逃すことはありません。制御不能なコストや製品開発の失敗といった問題はありましたが、メリットは欠点を上回っています。

6. 業務および財務実績

このセクションでは、Coinbase の収益、利益、コスト、資産と負債に焦点を当て、同社の収益性と安定性を評価します。

6.1 損益計算書の概要(5年間)

Coinbase の収益と利益のパフォーマンスは暗号通貨市場に大きく依存しており、「ジェットコースター」のような変動を示しています。

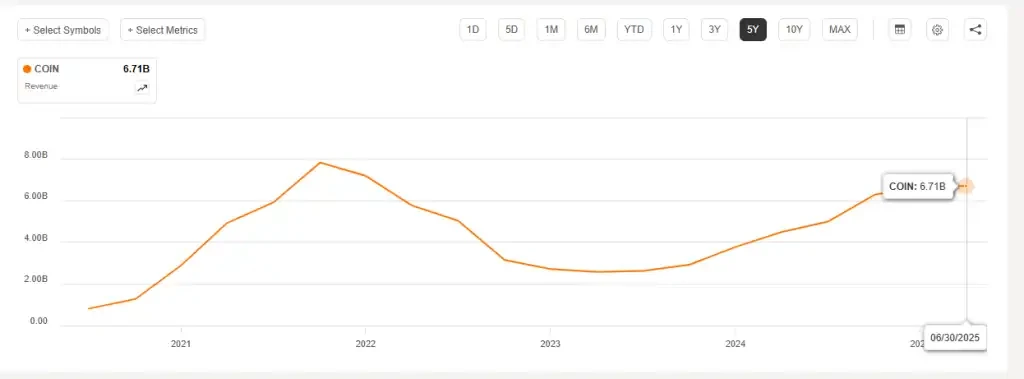

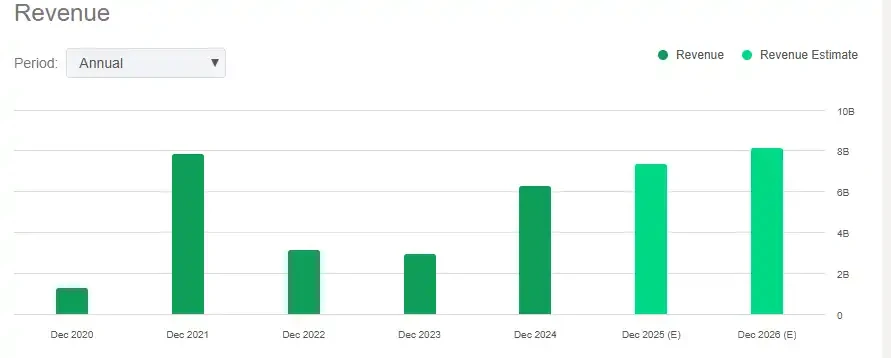

収益: 2019年の総収益はわずか5億3,400万ドルでした。2020年にはビットコインの小規模な強気相場に牽引され、12億8,000万ドル(+140%)に増加しました。2021年には本格的な強気相場となり、収益は78億4,000万ドル(+513%)に急騰しました。2022年の弱気相場では収益は31億5,000万ドル(-60%)に急落し、2023年にはさらに29億2,000万ドルに落ち込みました。2024年には市場の回復に伴い、収益は2023年から倍増し、65億6,400万ドルに大幅に回復しました。2025年第1四半期には、Coinbaseは2024年後半からの力強い勢いを維持し、総収益は約20億3,000万ドルとなり、前年比24%増となりました。 2025年第2四半期には収益が再び減少し、約15億ドルにとどまりました。これは、2025年第1四半期の20.3億ドルから26%の急減です。これは主に、第2四半期の暗号資産市場のボラティリティが16%低下したことと、投資家の意欲が弱まったことで取引量が減少したことによるものです。Coinbaseの収益は依然として市場変動に大きく左右され、短期的なボラティリティは大きくなっています。しかしながら、同社の上半期の総収益は、前年同期比で約14%増加しました。全体として、同社の収益は過去5年間でジェットコースターのような変動を経験してきましたが、顕著な周期的回復力を示しています。2019年から2024年にかけて、収益は年間複合成長率で約40%で成長すると予測されていますが、年間変動は±50%を超える可能性があります。強気相場の急騰と弱気相場の半減は2025年上半期まで続くと予想されます。

Coinbaseの収益(TTM)動向、2020年9月~2025年6月、出典:seekingalpha

Coinbaseの収益(TTM)動向、2020年9月~2025年6月、出典:seekingalpha

Coinbaseの年間収益(予測を含む)、2020~2026年。出典:seekingalpha

収益構造:取引手数料は常に主な収益源でしたが、その割合は徐々に低下しています。2021年の取引収益は69億ドルに達し、約87%を占めました。この数字は2022年には24億ドルに低下し、77%を占めました。2023年の取引収益はわずか15億ドルで、52%を占めました。2024年には取引収益は約40億ドルに回復し、約61%を占めました。これに応じて、サブスクリプションおよびサービス収益(ステーキング、利息、カストディなど)は、2019年の5%未満から2023年には48%に増加し、その後わずかに減少して2024年には約35%(合計23億ドル)になりました。2025年第1四半期の取引手数料収益は約12.6億ドル(前年比17.3%増)に達し、四半期収益の60%以上を占めました。サブスクリプションとサービスの収益は6億9800万元(前年同期比37%の大幅増)に達し、収益の30%以上を占めました。これは主に、USDCステーブルコインからの利息収入の増加と、サブスクリプション製品であるCoinbase Oneのユーザー増加によるものです。2025年第2四半期には、取引収益とサブスクリプション収益の方向性が変わりました。当四半期の取引手数料収入は約7億6430万元で、総収入の約54%を占めました。サブスクリプションとサービスの収益は6億5580万元に達し、前年同期比9.5%増加し、総収入の約46%にまで上昇し、取引収益の規模とほぼ同じになりました。サブスクリプションの増加は主に、USDCの利息と保管サービスによるものです。第2四半期には、USDCの平均準備金残高が前四半期比13%増の138億ドルとなり、ステーブルコインの利息収入に大きく貢献しました。一方、ステーキング手数料と機関投資家による保管手数料は着実に増加し、Coinbaseのサブスクリプション収益は過去最高を更新し続けました。2025年上半期には、サブスクリプション/サービス収益が同社の総収益の約44%を占め、2024年通期の35%から大幅に増加し、Coinbaseの多様化をさらに強化しました。この収益構造の転換により、取引手数料への依存度が低下し、市場のボラティリティが収益に与える影響を軽減することができます。

利益: Coinbaseは高粗利益率のビジネスモデルを採用しており、取引量が多い時期には高い収益性を発揮します。2019年には3,000万元の損失を計上しましたが、2020年には純利益3億2,200万元(純利益率25%)を達成しました。2021年には純利益が36億2,400万元(純利益率約46%)に上昇し、過去のすべての年の合計利益を上回りました。2022年には26億2,500万元(純利益率-83%)という巨額の損失を計上し、過去最悪の年となりました。2023年には9,500万元のわずかな利益(純利益率3%)を計上し、黒字転換しました。 2024年の純利益は25億7,900万元(純利益率は約39%)に達し、2021年のピークに次ぐ水準となった。これは、Coinbaseの損益が売上高と連動して大きく変動していることを示す。2025年第1四半期の純利益は6,600万ドルで、前四半期と比較して大幅に減少したように見える。しかし、これは主に第1四半期の暗号資産の公正価値、株式インセンティブ、訴訟費用の下落によるものである。暗号資産投資の税引後公正価値損益やその他の一時的な項目を除くと、四半期の調整後純利益は5億2,700万ドルとなり、より中核事業の業績を反映したものとなった。対照的に、コインベースの利益は2025年第2四半期に劇的な伸びを見せました。GAAPベースの純利益は14億2,900万ドルに達し、前年同期比で急増しました(2024年第2四半期はわずか3,600万ドル)。純利益率は約95%でした。しかし、この異例の高い利益は主に非経常的な利益によるものでした。同社はステーブルコイン発行会社Circleの株式の再評価による15億ドルの戦略的投資利益と、暗号資産ポートフォリオの3億6,200万ドルの利益を認識しました。前述の一時的利益を差し引いた後、第2四半期の調整後純利益は約3,300万円(調整後純利益には、2つの非経常的な利益による約4億3,800万ドルの税金と手数料を加算する必要があります)にとどまり、2025年第1四半期の5億2,700万円を大幅に下回り、取引量の減少により同社の中核事業の収益性が大幅に低下したことを反映しています。全体として、Coinbaseの利益は売上高に応じて大きく変動し続けています。好況時には純利益が売上高の30%から40%を超えることもありますが、厳格なコスト管理を行わないと、景気後退時には損失が発生する可能性があります。しかし、2022年に多額の損失を出した後、同社は人員削減とコスト削減により、2023年には迅速に損益分岐点に回復し、ある程度のコスト柔軟性と事業の回復力を示しました。

費用構造:コストの観点から見ると、 Coinbase のコストは主に営業費用 (研究開発、販売、一般管理費) で構成されており、直接的な取引コストは比較的小さいです。販売およびマーケティング費用は通常 10% 未満を占め、2022 年以降は 5% 未満に削減されており、比較的抑制されたマーケティング投資を反映しています。研究開発費と一般管理費を合わせると約 20~30% を占め、これには多額の株式インセンティブ費用が含まれます。たとえば、2021 年の IPO 時に 1 回限りの株式改革費用、および 2022 年から 2023 年にかけての継続的な年間株式支出 (従業員ストックオプション) 約 3 億~ 5 億ドルなどです。費用率 (営業費用 / 収益) は強気市場では大幅に希薄化しますが (2021 年には約 22% に過ぎません)、弱気市場では急上昇します (2022 年には 100% を超えます)。 2023年には、レイオフとコスト削減を経て、経費率は70%に低下しました。2024年以降も、同社は引き続き経費を厳格に管理し、人材とプロジェクト投資を事業ニーズに合わせて調整していきます。特に、2025年第2四半期には大規模なデータ侵害が発生し、訴訟および補償費用として約3億700万ドルが発生しました。その結果、当四半期の総営業費用は前四半期比15%増の15億2000万ドルとなりました。(この一時的な項目を除くと、コア営業費用は実際には減少傾向を維持しています。)一方、株式報酬(SBC)費用は依然として重要な費用要素であり、継続的な監視が必要です。2022年から2023年にかけて、年間SBC費用は約3億ドルから5億ドルになると予測されています。2025年第2四半期だけでも、SBC費用は1億9600万ドルに達し、第1四半期から3%の微増となりました。この傾向が続くと、年間SBC費用は7億ドルを超える可能性があります。全体的に見て、Coinbaseの手数料体系は比較的柔軟であり、人員やプロジェクト支出を市場状況に合わせて調整することができます。ただし、株式報酬の希薄化効果については慎重に検討する必要があります。

6.2 収益性と効率性(5年間)

Coinbase の収益の質と運営効率は、以下の比率の組み合わせを使用して評価されます。

粗利益率:取引手数料ベースの事業の高い収益性を反映し、80~90%の高い水準を一貫して維持しています。例えば、粗利益率は2021年に約88%、2022年に約81%、そして収益の減少にもかかわらず2023年には84%に上昇しました(収益構造における高い金利シェアとそれに伴う費用がないため)。2024年には85%に達しました。2025年第2四半期には、取引量の減少にもかかわらず、粗利益率は約83%を維持しました。これは、市場の状況に関わらず、Coinbaseが収益のかなりの部分を粗利益に変換しており、競合他社をリードしていることを示しています(従来の証券ブローカーの粗利益率は50~60%です)。

純利益率:変動が激しい。2021年の純利益率は46%で、最も収益性の高いテクノロジー企業と同水準だった。2022年は-83%と大幅な損失となったが、2023年にはプラス3%まで回復し、2024年には39%に達した。2025年第2四半期の調整後純利益率(非経常項目を除く)はわずか約2%だった。Coinbaseの純利益率は、通常市場または好況市場では平均30~40%程度であり、高い利益レバレッジ効果を発揮する。しかし、景気後退時には損失が発生する可能性があり、損失回復には迅速なコスト削減が必要となる。

ROE/ROA:利益の変動により、自己資本利益率(ROE)と総資産利益率(ROA)は大きく変動します。2021年のROEは60%を超えました(高利益とIPOによる純資産の拡大が限定的だったため)。2022年には-40%に低下し、2023年にはROEが2%を下回り、2024年にはROEが約25%に上昇しました。総資産利益率(ROA)は、2021年が約20%、2024年が約15%と、バランスシートの拡大に伴い効率性が若干低下しています。全体として、Coinbaseの黒字期のROEは従来の金融会社を大幅に上回りましたが、その安定性はそれほど顕著ではありませんでした。

一人当たりの効率性:従業員数は大きく変動するため、効率性を測定する指標として従業員一人当たりの売上高を使用しています。2021年の強気相場では、景気の好調により、一人当たりの年間売上高は従業員一人当たり約190万ドルに達しました。この数字は2022年に従業員一人当たり50万ドルを下回るまで急落しましたが、レイオフ後の2023年には従業員一人当たり80万ドルから100万ドルの範囲に回復しました。これは依然として、多くの従来型金融機関の一人当たり売上高水準を上回り、上位中堅レベルに位置しており、同社のデジタルプラットフォームモデルの規模の経済性を実証しています。適切な従業員数(現在約3,700人)であれば、一人当たり売上高は将来的に約100万ドルで安定し、再び超強気相場が到来すれば、この水準を超える可能性があると予想しています。

取引金融機関の一人当たり収入の比較(2024年)

取引金融機関の一人当たり収入の比較(2024年)

6.3 キャッシュフローと設備投資(5年間)

Coinbase の営業キャッシュフローも循環的ですが、概ねプラスを維持しています。

営業キャッシュフロー: 2021年はOCFが非常に好調で、通期の純営業キャッシュフローは約100億元(顧客取引の急増による預金の蓄積による)となり、フリーキャッシュフローが大幅にプラスになりました。2022年には、損失と運転資本の変動を反映して、約20億元の営業キャッシュフローが計上されました。2023年には、コスト削減と利息収入により、営業キャッシュフローは約5億2,000万元とプラスレベルに戻りました。2024年にはOCFが急増し、通期の純営業キャッシュフローは25億元と前年比で2倍以上に増加しました。これは、収益性の回復と顧客資金の増加が一因です。

投資活動によるキャッシュフロー: Coinbaseは資産を多く保有する企業ではなく、設備投資(CapEx)も比較的低く抑えられています。主な投資は買収とプラットフォームの研究開発です。2019年から2021年にかけて、年間設備投資額は平均で数千万ドル(サーバー、オフィススペース、その他の費用)にとどまりました。これは2022年に約1億5,000万ドルに増加しました(オフィスビルの購入とデータセンターの拡張による)。2023年には、CapExはさらに約5,000万ドル削減されました。買収に関しては、Coinbaseは2021年頃に多額の投資を行いました(例えば、Bison TrailsとSkewの買収に約1億ドル)。買収は2022年から2023年にかけて減速しました。2024年には、One River Asset Managementなどの小規模な買収を行いました。全体として、投資キャッシュフローは純流出となったものの、流出額は少額であり、コア事業のキャッシュフローに影響を与えなかった。また、同社は2024年末から2025年初頭にかけて、デリバティブ取引所Deribitの大型買収計画を発表した。取引総額は約29億円で、そのうち約7億円は現金による支払い(残りは約1,100万株の発行)である。

フリーキャッシュフロー:営業キャッシュフローから設備投資を差し引いたCoinbaseの黒字期のフリーキャッシュフローは非常に印象的です。2021年は97億ドル、2022年はマイナス、2023年には約4億ドルのプラスに回復し、2024年には約25億6000万ドルと、十分なキャッシュフロー創出が見込まれています。Coinbaseは余剰資金を安全資産(短期国債など)に投資するか、一部の暗号資産を保有する予定です。

財務キャッシュフロー: 2021年、同社は転換社債および社債を通じて約32.5億元を調達しましたが、IPO(直接上場)による新株発行は行いませんでした(直接上場による資金調達は行われていません)。2022年には、主要な資金調達活動はありませんでした。2023年には、Coinbaseは積極的に社債の一部を買い戻しまたは償還し、4億1,300万元の債務を割引価格で買い戻し、利息費用を削減しました。同社は配当計画を持っておらず、2022年後半と2023年に株式インセンティブヘッジのために小規模な自社株買いを実施するのみです。同社の財務方針は全体的に保守的かつ慎重です。

現金準備金: 2025年第1四半期、Coinbaseの現金および現金同等物は99億米ドルに達しました。第2四半期に発表された現金および現金同等物は75億3,900万米ドルで、大幅に減少したものの、依然として比較的潤沢な状態です。

6.4 バランスシートの健全性(5年間)

Coinbase は、高い流動性と低いレバレッジを特徴とする比較的強固なバランスシートを持っています。

負債水準:同社は2021年の強気相場において、2026年償還の12.5億人民元の転換社債と、2028年および2031年償還の20億人民元のシニア債の2つの債券を発行しました。これにより、長期負債のピークは約32.5億人民元に達しました。同社は2022年から2023年にかけて追加の負債を調達しておらず、2023年末までの社債の償還・買戻しにより、負債は約28億人民元に減少しました。2024年の調整後EBITDAは約33.5億人民元で、純負債/EBITDAはほぼゼロ(ネットキャッシュポジション)、または総負債/EBITDAは0.9倍未満であり、極めて低いレバレッジを示しています。全体的な負債対自己資本比率は、IPO以来低い水準を維持しています。注目すべきは、Coinbaseは2024年時点で銀行から借り入れを行っていないことです。同社の負債はすべて公募債券であるため、融資の取り消しリスクがなく、満期が長期であるため、短期的な債務返済圧力は最小限に抑えられています。

流動性: Coinbaseは、潤沢な現金および現金同等物と、非常に高い当座比率を誇っています。顧客預金負債(対応する顧客資産がある)を除くと、同社の中核的な営業流動資産は流動負債をはるかに上回っています。2025年の半期報告書では、当座比率(顧客関連負債を除く)が3.19倍を超えており、現金および現金同等物がすべての短期負債の3倍以上をカバーしていることを示しています。特に注目すべきは、流動性の高いUSDC準備金(毎日1:1の比率で米ドルに換金可能)です。2023年にUSDCのペッグが短期間解除されたにもかかわらず、同社は顧客からの償還を迅速に処理し、流動性逼迫を回避しました。

資産の質:資産は主に現金、現金同等物、および短期投資(高格付け債券など)で構成されており、全体の60%以上を占めています。当社の暗号資産保有量は比較的少なく、2025年第2四半期の公正価値は18億3,900万でした。保有暗号資産の公正価値は12億6,100万(68.6%)で、内訳は11,776BTC、3億4,000万BTC(18.5%)、その他の暗号資産2億3,800万BTC(12.9%)です。これは当社の純資産と比較すると管理可能な範囲であり、価格変動が支払能力に大きな影響を与えることはありません。

Coinbaseは、低レバレッジ、潤沢な流動性、そして複数のストレステストへの耐性など、高い財務安全性を誇っています。この強固なバランスシートは、市場低迷期においてもCoinbaseが景気循環に逆らう投資を行うことを可能にしています。例えば、2022年から2023年にかけての業界低迷期においても、同社は研究開発投資と海外展開を維持しており、これは長期的な競争力強化に繋がるでしょう。

6.5 業界比較

2024 年第 2 四半期と 2025 年第 2 四半期の Coinbase の財務指標を、他の上場取引所または同等の取引所の財務指標と比較します。

比較対象として、Robinhood、Kraken、Binanceを選択しました。

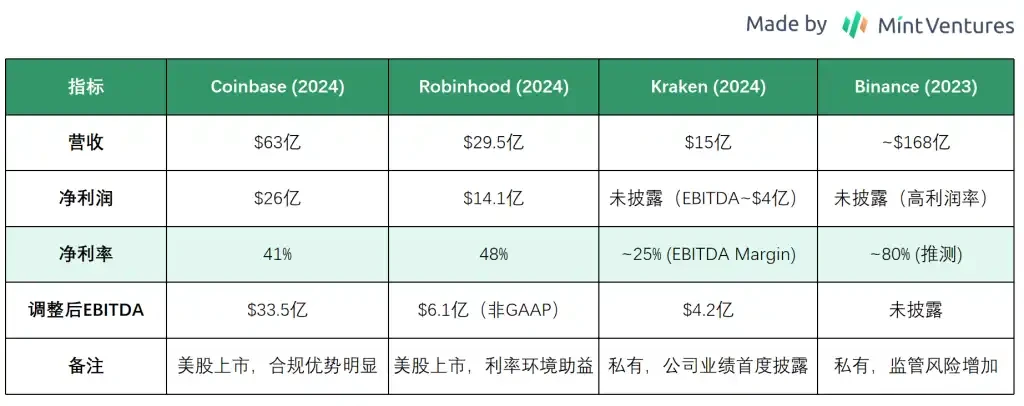

Robinhood(米国の株式仲介・暗号資産取引プラットフォーム):2024年の純収益は約29億5,100万ドルと予想され、前年比58%増、純利益14億1,100万ドルで史上初の通期黒字を達成する(2023年は5億4,100万ドルの損失)。高金利による金利収入と取引の回復により、Robinhoodの2024年の粗利益率は94%、純利益率は約48%に達する見込みだ。2025年第1四半期の収益は9億2,700万ドル(前年比50%増)、純利益は3億3,600万ドルだった。業績の改善を受け、Robinhoodの株価は2024年末以降大幅に上昇し、現在の時価総額は950億ドルを超えている。

Kraken (米国の老舗暗号資産取引所、非上場):2024年の取引量の急増により、収益は約15億ドルに達し、前年比128%増となり、過去最高に近づいています。通年の調整後EBITDAは約4億ドル、EBITDAマージンは25%から30%になると予想されています。2024年末までに、Krakenのプラットフォーム資産は428億ドルに達し、月間アクティブ有料ユーザー数は250万人、ユーザー1人あたりの平均年間収益は700ドルを超えると予想されています。2025年第1四半期のKrakenの収益は4億7,200万ドル(前年比19%増、前四半期比7%減)でしたが、第2四半期の収益は約4億1,160万ドルで、前四半期比でさらに13%減少しました。 Krakenは非公開企業であるため、最新の企業価値は公表されていませんが、報道によると、2021年には100億ドルを超える企業価値で資金調達を試みているとのことです。プライベートエクイティ取引プラットフォームHiiveにおけるKrakenのプライベートエクイティ価格は42.8ドルで、企業価値は約91億ドルに相当します。これは過去3ヶ月で急激な価値上昇を示しており、ほぼ倍増しています。2024年の売上高の倍増は、実際の事業規模の大幅な拡大を示しており、売上高に対するKrakenの企業価値倍率は、他の上場企業であるCoinbaseやRobinhoodよりも低い可能性があります。

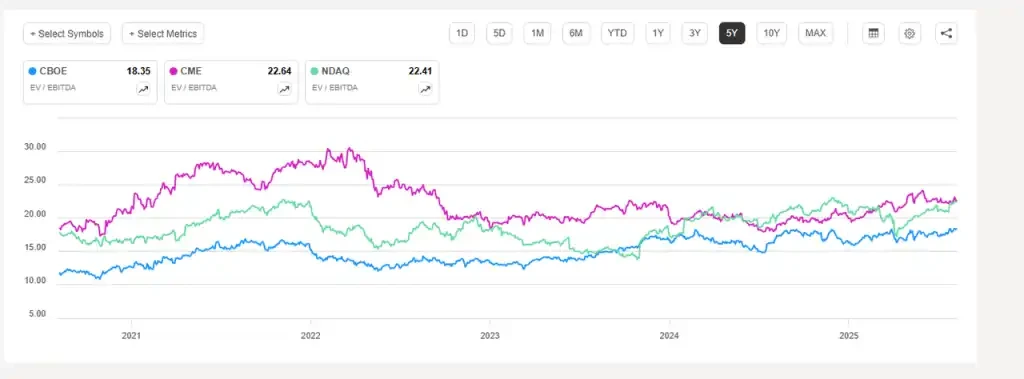

Binance (世界最大の非上場仮想通貨取引所):業界リーダーであるBinanceは、取引量とユーザーベースにおいて競合他社をはるかに凌駕しています。財務データは定期的に開示されていませんが、以前の業界アナリストは2023年の収益を約168億ドルと推定しており、これは前年比40%増、同時期のCoinbaseの収益の約2.7倍に相当します。Binanceは2022年に120億ドル以上の収益と約100億ドルの利益を達成したと報じられており、高い収益性と事業規模(利益率約80%)を誇っています。非上場企業であるため、Binanceの時価総額や評価倍率は公表されていませんが、収益と利益規模に基づくと、評価倍率が低くても、時価総額は数千億ドルに達する可能性があります。規制環境に関しては、Binanceは米国、欧州、その他の地域でコンプライアンス上の圧力や訴訟に直面しており、将来の成長とIPOの可能性に不確実性をもたらしています。全体的に、Binance は圧倒的な市場シェアを誇り、絶対的な規模で業界をリードしていますが、Coinbase などの規制に準拠した上場プラットフォームは、規制の透明性やビジネス モデルの違いに関連する評価レベル (株価売上高比率、EV/EBITDA 倍率など) に反映される市場の信頼度が高くなっています。

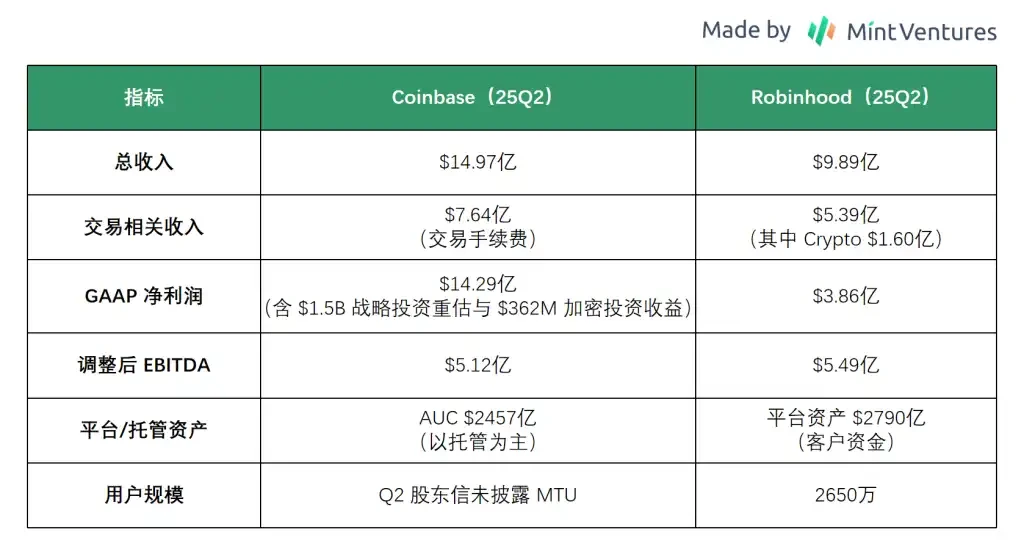

過去25年間のCoinbaseとRobinhoodの第2四半期データを比較してみましょう。

両社の収益やその他の指標は概ね類似している。Coinbaseの時価総額は現在798億ドル、Robinhoodは1,018億ドルである。しかし、収益構造は大きく異なる。Coinbaseの収益は取引+サブスクリプション/カストディ/ステーブルコイン/デリバティブから得られているのに対し、Robinhoodの収益は仲介手数料+金利収入(銀行に預けたユーザー資金から得られる金利差+信用取引収入)+サブスクリプション/オプション/暗号資産取引から得られている。Robinhoodは近年、プラットフォーム資産とユーザー基盤を急速に拡大し、国際化を推進するためにBitstampを買収したことで、米国および世界においてCoinbaseの直接的な競合相手となっている。

まとめると、Coinbaseの業績は、業界の高成長と高ボラティリティの特性を反映しています。しかしながら、効果的なコスト管理と健全なバランスシートのおかげで、同社は景気後退期にも回復力を維持し、ピーク時には並外れた収益性を達成しています。この回復力は投資上の利点とリスクの両方を伴います。暗号資産市場が引き続き回復すれば、Coinbaseは2021年と同様の利益ピークを達成する可能性があります。逆に、市場が弱含みになれば、2022年に見られたような損失の再発を避けるため、支出を削減する必要が出てきます。現在、同社は強気相場が再燃した場合でも、人員削減と良好なコスト管理を維持しています。今後の取り組みにおいては、サブスクリプション事業の拡大が景気循環の影響を緩和し、同社の業績をさらに強化できるかどうかを注意深く見守る必要があります。

7. 競争優位性と堀

仮想通貨業界の熾烈な競争の中で足場を築きリーダーとなることができた Coinbase の能力は、同社が築いてきた複数の防御壁と密接に関係しています。

ブランドの信頼とコンプライアンスのメリット

Coinbaseは、規制コンプライアンス分野にいち早く参入した取引所の一つとして、強固なブランド信用を築いてきました。米国で数少ない州のライセンス(2013年以降、46の州/地域で送金ライセンスを取得し、全50州で合法的に運営)、FinCEN登録、ニューヨーク州信託憲章を保有する取引所の一つです。設立以来、Coinbaseはユーザー資産の重大な損失を経験していません。これにより、Coinbaseはユーザーの間で安全で信頼できる取引所としての地位を確立しており、Mt. GoxやFTXなどの同業他社の破綻や、多数の暗号資産取引所からの盗難事件を受けて、この強みはさらに強化されました。大規模な機関投資家や一般ユーザーにとって、Coinbaseは多くの場合、第一、あるいは唯一の選択肢です。例えば、米国では、規制上の制約により、多くの従来型ファンドが認可を受けた取引所の利用を制限されているため、Coinbaseは当然ながら市場シェアを獲得しています。 Coinbase は顧客確認やマネーロンダリング対策などの規制機関にも積極的に協力し、政策立案者から肯定的な評価を得て、有利な規制を求めてロビー活動を行っています。ブランドとコンプライアンスによって生じる障壁を、新規参入者が迅速かつコスト効率よく再現することは困難です。(ライセンスの申請サイクルは通常 12~18 か月かかり、資本適正性、マネーロンダリング対策、サイバーセキュリティに関する継続的な年次検査が伴います。新規参入者は、すべての州でライセンスを取得するために数億ドルのコンプライアンス費用に直面しています。) 新しいプラットフォームが技術的に競争力があったとしても、規制の支援と何年にもわたる無事故の実績がなければ、保守的なファンドや初心者ユーザーの間で Coinbase の地位を短期的に脅かすことは難しいでしょう。この信頼の優位性にはプレミアムも伴います。ユーザーはセキュリティと信頼性にお金を払う意思があるため、Coinbase は比較的高い手数料を請求できます。

ネットワーク効果と流動性

取引所には大きなネットワーク効果があります。ユーザー数と取引量の増加は、流動性の深化と取引体験の向上につながり、それがさらに多くのユーザーを引き付けます。長年の運営を経て、Coinbaseは世界中に巨大なユーザーベースと膨大な取引量を築き上げました。統計によると、米国の仮想通貨保有者の67%がCoinbaseを利用しています。この高いリーチにより、Coinbaseは仮想通貨市場へのゲートウェイプラットフォームとなっています。幅広いユーザーベースへのリーチを目指す新しいコインやプロジェクトは、しばしばCoinbaseをターゲットにしています。大規模なユーザーベースは、取引体験にとって不可欠な、厚い注文板と狭い売買スプレッドも意味します。特に価格変動が激しい時期には、高い流動性を持つプラットフォームは、スリッページなしで大規模な取引をより適切に処理できるため、プロのトレーダーによるCoinbaseへの依存をさらに強固なものにします。ネットワーク効果は口コミによっても強化されます。ユーザー数の増加は紹介効果を高め、新しいトレーダーが友人が使用しているプラットフォームを選択する可能性が高くなり、好循環が生まれます。競合他社が特定のニッチ市場において根本的に差別化されたサービス(例えば手数料無料や特殊な資産のサポートなど)を提供しない限り、この好循環を断ち切ることは極めて困難です。現在、Coinbaseの欧米市場におけるネットワーク効果は比較的堅調に推移しているように見えます。

規模の経済と多角化された事業の粘り強さ

Coinbaseの規模の優位性は、流動性ネットワーク効果だけでなく、コスト優位性と事業構成にも起因しています。上場企業であるCoinbaseは、システムセキュリティ、製品開発、コンプライアンスチームへの投資に十分な資金を調達できるため、取引あたりのコストが低く抑えられます。小規模なプラットフォームは、多くの場合、高額なコンプライアンスおよびセキュリティ投資を負担できません。Coinbaseの運用効率は顧客基盤の拡大に伴って向上し、規模の経済の堀を形成しています。さらに、同社の多様な事業セグメント(トレーディング、カストディ、ステーキング、ステーブルコインなど)は、ユーザーのスティッキネスを相互に強化します。Coinbaseのユーザーは、取引だけでなく、コインを預けて利息を得たり、ステーキングに参加してリターンを得たり、USDCを決済に利用したりしています。これらの複数のニーズが同じプラットフォーム上で満たされているため、移行コストが増加しています。

技術的およびセキュリティ上の障壁

取引への技術的参入障壁はハイテク業界と比較すると比較的低いものの、Coinbaseは長年の開発を通じて、高同時実行マッチング、ウォレットセキュリティ、マルチチェーンサポートといった分野において大きな技術的優位性を築いてきました。同社の取引エンジンは、強気相場のピーク時にテストされ(例えば、2021年には1日の取引量が数百億ドルに達しました)、急激な取引量の急増にも対応できる堅牢性を実証しています。ウォレットセキュリティに関しては、Coinbaseはこれまで大規模なハッキング被害に遭っておらず、これは同規模の多くの競合他社が達成に苦労する記録です(Binanceでさえ数億ドル規模の盗難を経験しています)。さらに、Coinbaseは、疑わしい取引の分析・監視ツール、相場操縦防止ツール、専門APIなど、数多くの社内システムを独自に開発し、機関投資家やパートナーに信頼性の高い技術サポートを提供しています。これらの成果は容易に再現できるものではありません。特にセキュリティとリスク管理の面では、新しいプラットフォームは、深刻な脆弱性が1つでもあれば、大きな評判の失墜に直面する可能性があります。 Coinbase は長年セキュリティに投資してきたため、ユーザーの心の中に強力な障壁を築いてきました。

Moatの持続可能性に関する議論

これらの堀は長期的に維持できるでしょうか?一つずつ評価してみましょう。

ブランドとコンプライアンスの観点から見ると、より多くの主要機関が関与し、規制ルールが導入されるにつれて、Coinbaseの既存のライセンスの価値は高まるでしょう。Coinbaseは確固たる評判を築き上げており、ライセンス申請とコンプライアンスコストにおいて後発参入者よりも経験と規模の優位性を持っているため、先行者利益はさらに拡大する可能性が高いでしょう。しかしながら、規制の不確実性は依然として課題となる可能性があります(例えば、最悪のシナリオでは、政府と議会の交代により米国の規制スタイルが変化し、Coinbaseのコア市場が制限される可能性があります)。

ネットワーク効果は堅調である可能性が高い。Coinbaseが信頼の危機や長期的な技術的障害を経験しない限り、ユーザー離脱は起こりにくいだろう。しかしながら、分散型金融(DeFi)の台頭により、一部のプロフェッショナルユーザー(UniswapのようなDEXやHyperliquidのようなオンチェーン取引所で独立した取引を行うユーザーなど)において、中央集権型プラットフォームのネットワーク効果が弱まる可能性があることには留意する必要がある。しかしながら、現在のDeFiの体験と流動性は、Coinbaseに大きな影響を与えるほどではない。さらに、CoinbaseがBaseとスマート暗号資産ウォレットを積極的に開発していることは、この傾向に対するヘッジとなる。

規模の経済と多角化された粘着性は、事業拡大に伴いますます重要になります。Coinbaseの成長に伴い、コスト構造はより有利になり、ユーザーARPUも増加します。これは好循環と言えるでしょう。しかし、リスクも存在します。事業ラインが多すぎると経営陣の注意力が散漫になる可能性があり、また、各事業に対する規制要件は複雑であるため、「船は漏れにも耐えられるほど大きい」状態を維持することが求められます。

技術的障壁を維持するには継続的な投資が必要です。Coinbaseは毎年、研究開発に多額の投資を行っています(2023年の技術研究開発費は12億ドルで、収益の40%を占め、2024年には絶対額は11%増加しましたが、収益に占める割合は22%に低下しました)。このレベルの投資を維持すれば、技術的リーダーシップを維持できるはずです。

全体として、Coinbaseは競争上の優位性を確立しており、特に米国国内市場においては、ソフトパワー(信頼性とコンプライアンス)において際立っています。業界が成熟するにつれて、「強者は強くなる」という効果がさらに強まると予想されます。つまり、資本とユーザーが主要なコンプライアンス準拠プラットフォームに集結し、Coinbaseの競争上の優位性はさらに深まる可能性があります。世界的な大きな変化(破壊的な分散型取引所が中央集権型取引所を完全に置き換えるような、あるいはCoinbase側の大きな失敗など)がない限り、同社の競争上の優位性は予見可能な将来にわたって維持される可能性が高いでしょう。

8. 主なリスクと課題

Coinbase が依然として直面している主なリスク要因:

マクロ経済および産業サイクルリスク

暗号資産市場は非常に循環的であり、Coinbaseの業績は取引量とコイン価格に大きく依存しています。2018年と2022年に見られたような弱気相場は、取引活動を大幅に減少させ、同社の収益と利益を圧迫し、場合によっては新たな損失につながる可能性があります。マクロ経済の引き締め(流動性の逼迫や高金利環境など)も、市場の投機と資産価格を低下させる可能性があります。さらに、暗号資産市場はまだ未成熟であり、単発的な出来事(取引所の破綻、ハッカー攻撃、全体的な信頼の低下を引き起こす大規模な投資家の売却など)の影響を受けやすい状況にあります。例えば、2022年のFTXの破綻は、業界の取引量の急激な減少を引き起こしました。Coinbaseはこのリスクに直接さらされていませんでしたが、事業全体は必然的に影響を受けました。

規制政策の不確実性

規制は、特に米国において、Coinbaseにとって最大の不確実性の一つです。これまで、SEC(証券取引委員会)をはじめとする規制当局は、どのトークンが証券に分類されるのか、あるいは取引所が違法なサービスを提供しているのかどうかを明確に定義していませんでした(ただし、現在では明らかに改善されています)。さらに、米国では依然としてデジタル資産取引に関する明確な法律が導入されておらず、Clarity Act(透明性法案)の年内成立も不透明です。もし成立が来年の中間選挙まで長引けば、状況はさらに複雑になる可能性があります。国際的には、他国の規制変更がCoinbaseの海外展開計画に影響を与える可能性があります。

技術的なセキュリティとシステムの安定性のリスク

数千億に上るユーザー資産を保有するプラットフォームとして、Coinbaseは重大なサイバーセキュリティリスクと技術的な運用上の課題に直面しています。顧客資産の盗難につながるハッカー攻撃は、同社の評判と財務に壊滅的な打撃を与える可能性があります。暗号資産業界ではハッキング事件が頻発しており、Coinbaseは実績を積み重ねながらも、依然として非常に警戒を怠っていません。さらに、取引の同時発生時にシステムクラッシュや停止が発生すると、リスクが生じます。これまで、Coinbaseは市場のボラティリティが著しく高まる時期に、短時間のシステム停止を何度か経験しており、ユーザーからの苦情につながっています。重要な局面でプラットフォームが取引できない場合、ユーザーは他のチャネルを利用する可能性があります。さらに、スマートコントラクトなどの新製品にはコード上の脆弱性が含まれている可能性があり、ステーキングなどのサービスにはプロトコルリスクが伴います。これらの技術的な問題には慎重に対処する必要があります。

コンプライアンスコストと法的紛争リスク

規制の強化と標準化は、コンプライアンス遵守への道筋を明確にするメリットをもたらす一方で、Coinbaseのコンプライアンスコストも増加する可能性があります。例えば、各国でのライセンスの取得と維持、マネーロンダリング対策の監視、人事監査などは、いずれも年間で多額の費用となります。規制当局による査察の増加は、経営の負担も増大させます。将来、取引所が取引報告やユーザー資産の資本要件などの追加義務を負う法律が制定されれば、負担が増大し、利益にも影響が及ぶでしょう。さらに、業界のベンチマークとして、Coinbaseは訴訟リスクにさらされています。規制当局による訴訟に加え、集団訴訟やユーザー紛争といった法的リスクも発生します。訴訟に巻き込まれると、損失の賠償だけでなく、ブランドイメージにもダメージを与える可能性があります。例えば、2022年には、一部のユーザーがCoinbaseを誤解を招く広告で訴えました。訴訟金額は少額でしたが、会社のリソースを枯渇させました。このような法的紛争は今後も続くと予想されます。 Coinbase には強力な法務チームが必要です (CLO のリーダーシップのもと、すでに強力です) が、法的リスクは避けられず、Coinbase の評判に悪影響を及ぼす可能性があります。

市場競争はリスクを増大させる

Coinbaseの現在の地位は堅固ですが、競争環境は急速に変化しています。主要な競合他社の中では、Binanceのような国際的なプラットフォームが、特定の市場においてCoinbaseに圧力をかけ続けています(例えば、手数料の引き下げや取扱通貨の拡大など)。Binanceが規制上の課題をうまく乗り越えたとしても、その巨大なユーザー基盤は再びCoinbaseの世界市場シェアを脅かす可能性があります。

伝統的な金融大手の参入も潜在的な競争相手となる可能性があります。例えば、インターコンチネンタル取引所(ICE)は米国の別の暗号資産取引所Bakktを買収しており、ナスダックも買収を計画しています。今後、大手投資銀行やテクノロジー企業が、自社のリソースと財務上の優位性を活かして独自の暗号資産取引サービスを立ち上げ、顧客獲得に努める可能性も否定できません。

革新的モデルにおける競争:分散型取引所(DEX)とDeFiの台頭は、中央集権型プラットフォームにとって長期的な課題となっています。DEXの普及は現時点では遅れていますが、技術は進歩しており、経験豊富なユーザーの中には、自身の資産を管理できる取引方法へと移行しつつある人もいます。今後数年間でDEXのパフォーマンスと流動性が追いつけば、Coinbaseはハイエンドユーザーを失う可能性があります。さらに、Robinhoodのようなフィンテック証券会社による暗号資産取引のサポート強化も、一部の個人投資家の流入を減少させています。

合併・買収・統合リスク

Coinbaseは、事業拡大の過程で、前述のNFTプラットフォームや一連のスタートアップチームなど、数多くの買収と新規事業への進出を行ってきました。しかし、新規事業やチームの統合には、文化の統合、技術の統合、そして期待の達成不足といったリスクが伴います。NFT事業は、買収したチームと社内リソースの相乗効果が乏しいことが、業績不振の要因となっている一例です。Coinbaseは、今後もM&A(決済会社やカストディアンの買収など)を通じて事業拡大を加速させる可能性があります。各買収は、統合の難しさや業績不振のリスクを伴い、事業の多様化に伴い、コアビジネスへの注力を見失う可能性がさらに高まります。さらに、Coinbaseは既に市場リーダーであるため、大規模なM&Aは規制当局の承認を得るリスクを伴います。業界内での今後の買収は、独占禁止法の審査を受ける可能性があります(例えば、米国の他の取引所の買収が阻止される可能性があります)。

世界的な地政学的および法的環境リスク

多国籍企業であるCoinbaseは、様々な国の政治・経済状況の変化に起因するリスクに直面しています。例えば、特定の法域で仮想通貨取引が突然禁止される可能性や、国際的な制裁措置(ロシア・ウクライナ紛争におけるロシアユーザーへの規制など)により、Coinbaseが複雑なコンプライアンス要件に巻き込まれる可能性などが挙げられます。さらに、為替レートや税制の変動がCoinbaseの国際的な利益に影響を及ぼす可能性もあります。これらのリスクは中核的なものではありません。しかし、経営陣はグローバルな適応力を備えていなければなりません。

これらのリスクの中で、規制と市場サイクルはおそらく最も重要であり、Coinbaseの将来の業績に引き続き大きな影響を与えるでしょう。同社は既にこれらの課題に対処するための対策を講じていますが、依然として大きな不確実性が残っています。

9. 評価

当社は、相対評価法を使用して Coinbase を評価し、強気と弱気の両方の極端なシナリオを考慮して目標価格の範囲を評価します。

評価方法:

株価売上高倍率(P/S): Coinbaseの業績は変動が激しいため、PER(株価収益率)などの収益指標を用いた評価は不安定です。P/S倍率は比較的直感的な指標です。過去において、CoinbaseのP/S倍率は、ピーク時には約20倍、弱気相場の底値時には3倍未満で推移しています。現在の株価は、直近1年間の同社の実質売上高の約11.7倍に相当します(この高い倍率は、投資家が継続的な急速な収益成長を期待していることを反映しています)。他の多くの取引プラットフォームを基盤とするフィンテック企業と比較すると、この倍率は中程度であり、特に同じ取引プラットフォームであるRobinhoodの倍率よりも大幅に低くなっています。 Coinbase の高い粗利益率と高い成長回復力を考慮すると、ベースライン P/S 比率はおよそ 10 ~ 15 倍が妥当であり、これは時価総額 671 億ドルから 1,007 億ドル、株価 232 億ドルから 3 億 4,800 万株 (完全希薄化株数 2 億 8,900 万株という控えめな計算に基づく) に相当します。

Coinbaseは米国上場の取引プラットフォーム企業のPSをベンチマークしている

企業価値/EBITDA(EV/EBITDA):従来型取引所はEBITDAに基づいて評価されることが多い。Coinbaseの直近のTTM EBITDAは約31億8000万ドルで、EV/EBITDA倍率は約24倍となる。これは、CMEやCBOEなどの取引所の18~22倍以上の倍率をわずかに上回るものの、Robinhoodの63倍を大きく下回る。Coinbaseは従来型取引所よりも成長の可能性は高いものの、業績の変動性が高く、不確実性も高く、現在価値は低い。規制環境と業界の発展に関する基本的な前提に基づくと、CoinbaseのEV/EBITDAの範囲は妥当であり、株主価値(EV)は約636億ドルから954億ドル、株価は220ドルから330ドルに相当すると考えている。十分な安全マージンを維持するために、EV/EBITDA倍率20~30倍から20~20%の割引が購入範囲として考えられる(PSについても同様)。

10. 結論

要約:暗号資産取引およびサービスにおけるグローバルリーダーであるCoinbaseは、信頼されるブランド、幅広いユーザーベース、そして多様な製品ラインナップを誇り、暗号資産金融分野において継続的な成長の可能性を秘めています。過去数年間、急速な成長と市場の急激な調整を経験しながらも、経営陣は積極的に状況を管理し、財務の安定性と戦略的な焦点を維持してきました。Coinbaseの長期的な価値は、以下の重要な点に基づき、有望です。

コンプライアンス遵守と安全性、信頼性に対する高い評価により、同社は今後も主流のファンドと機関投資家を引き付け続けるだろう。

定期購読料や利息支払いなどの多様な収益源の増加により、ビジネス モデルはより多面的になり、周期的な変動に対する耐性が高まりました。

強固なバランスシートと潤沢な現金は、技術革新、国際展開、逆風の中でも当社に緩衝材と攻撃力の両方を提供します。

長期的な業界の傾向は引き続き成長を示しています。ブロックチェーンとデジタル資産は主流の金融にますます統合されることが予想されており、Coinbase は優れたエコロジカルな立場にあります。

しかし、業界サイクルに伴う同社の売上高や利益の変動は、前回サイクルに比べると鈍化する見込みであるものの、依然として大きな変動を避けることは難しく、その兆候は最新四半期の決算報告にも既に現れ始めている。

さらに、Coinbaseは非常に競争の激しい分野に参入しています。米国国内市場ではRobinhoodやKrakenとの直接的な競争に直面しており、海外では多数のオフショア暗号資産取引所がしのぎを削っています。Uniswapやオンチェーン取引所Hyperliquidといった分散型取引プラットフォームも急速に発展しています。

Coinbase は、競争上の課題と時代のチャンスの両方に直面していると言えます。

触媒とウォッチリスト:今後数四半期では、Coinbase の株価に影響を与える可能性のある以下の要因とイベントに注目することをお勧めします。

規制の進展: Clarity法案の可決など、暗号資産規制法案に関する米国議会の動向は、暗号資産の発展とCoinbaseの事業に有益となるでしょう。

マクロ指標と業界指標:ビットコインの価格動向、取引量全体の変化、オンチェーン活動データなど。主流の暗号資産の価格が最高値を更新すれば、取引量の増加と新規ユーザーの急増につながり、大きなプラス要因となります。また、強気相場と弱気相場の転換点を見極めるために、業界の月次取引量動向も追跡する必要があります。

製品と市場の拡大: Coinbaseのデリバティブ事業における進展(例:米国におけるフルサービスの暗号資産先物プラットフォームの承認)、国際市場の成長(規制当局の承認後のユーザー数の増加)、そして新製品(例:Baseブロックチェーンエコシステムの繁栄)は、収益源の拡大の鍵となります。2025年の特定の四半期においてデリバティブ取引量が大幅に増加した場合、あるいは海外収益の割合が大幅に増加した場合、これは同社の新たな成長エンジンの成功を裏付けるものとなるでしょう。

業界動向: BinanceやKrakenが規制上のボトルネックに直面するか、戦略的に事業を縮小するかといった競合他社の戦略は、Coinbaseの市場シェア拡大に有利に働くでしょう。さらに、ブラックロックのような伝統的な金融大手が暗号資産分野に参入する提携機会(例えば、Coinbaseをカストディアン/マーケティングパートナーとして利用するビットコインETFなど)も注目に値します。

運用指標:月間取引ユーザー数(MTU)、運用資産残高(AUM)の動向、手数料水準などの変化。MTUの回復は個人投資家の活動の改善を示唆し、AUMの増加はプラットフォームへの純資金流入を示唆します。手数料が安定しているにもかかわらず減少している場合は、競争環境の変化を示しており、これが取引量増加のための戦略的な動きなのか、それともプレッシャーによるものなのかを判断するための分析が必要です。

11. 付録

用語集:

月間取引ユーザー数(MTU):月間取引ユーザー数(MTU)は、28日間の期間内に少なくとも1件の取引(購入、売却、またはステーキング)を行った個人ユーザーと定義されます。四半期MTUは、すべての月間値の平均です。この指標は個人ユーザーのアクティビティを反映しています。

調整後EBITDA:調整後EBITDAは、Coinbase経営陣が営業業績を測定するために使用する非GAAP指標であり、利子・税金・減価償却前利益(EBITDA)です。調整には、株式報酬と一時的な訴訟費用が含まれます。2022年のマイナス値は営業損失を表します。

Coinbase One:個人ユーザー向けのサブスクリプションサービス。月額料金を支払うことで、一定額までの手数料無料取引、優先カスタマーサービス、その他の特典が受けられます。このサービスは、ユーザーエンゲージメントの向上とサブスクリプション収益の創出を目指しています。

MiCA:2024年から2025年にかけて実施されるEUの暗号資産市場規制は、EU全体で初めて暗号資産の発行とサービスに関する統一された規制基準を提供することになります。

TTM: 直近の財務報告期間までの過去 12 か月間の情報。