バンクレス共同創業者ライアンの息子への手紙:銀行にお金を預けるのではなく、暗号通貨に投資しましょう

- 核心观点:银行是三重骗局,应避免存款。

- 关键要素:

- 银行私吞国债收益,仅分储户0.01%。

- 名义收益被通胀和征税侵蚀,实际为负。

- 美元无稀缺性,长期贬值,非价值储存工具。

- 市场影响:推动资金流向比特币、黄金等资产。

- 时效性标注:长期影响。

ライアン・アダムス(Bankless共同創設者)によるオリジナル記事

原文翻訳:ルフィ、フォーサイトニュース

編集者注:この記事は、Banklessの共同創設者であるライアン・アダムス氏が息子に宛てた手紙です。ライアン氏は、資産運用に関するアドバイスを述べています。その核となるメッセージは「銀行にお金を預けてはいけない」であり、銀行は三重の詐欺行為であると主張しています。ライアン氏は最終的に、日々の生活費のために米ドルをいくらか残し、ビットコイン、金、株式など、時間の経過とともに価値が蓄積される資産ポートフォリオに資産を投資するという代替案を提示しています。以下は手紙全文の翻訳です。

愛する息子へ

銀行にお金を預けないでください。銀行は安全そうに見えますが、実は三重の「詐欺」です。

詐欺1:利益を盗んだ

米ドルには、いつでもリスクフリーのリターンが存在します。それは米国債です。米国債とは、簡単に言えば「短期国債で包まれた米ドル」であり、4.2%の固定利回りを提供します。

追加のリスクはなく、無料のお金と同等であり、あなたに合わせてカスタマイズされます。

しかし、銀行はこのお金をあなたの普通預金口座に入金するのではなく、ポケットに入れてしまいます。この収入について何も教えてくれず、米ドルを国債に交換する手助けもしてくれず、預金者がこの収入を受け取れないように、米国政府に積極的に働きかけることさえあります。

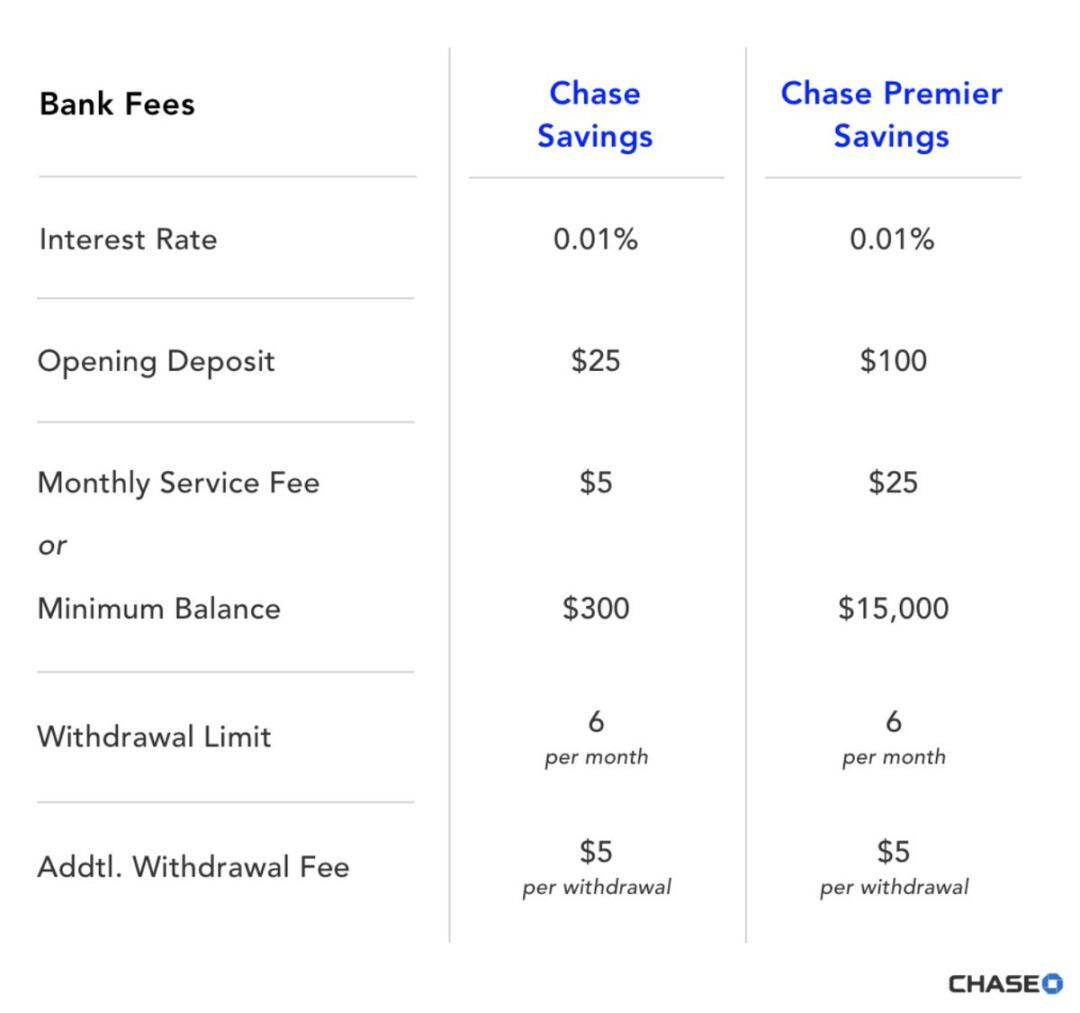

銀行は利益の4.19%を受け取り、あなたには0.01%しか支払われない。

富裕層は銀行に預金を一切せず、貯蓄口座ではなく国債に投資しています。しかし、中流階級や金融リテラシーの低い人々は、気づかないうちに、隣の「親切な」銀行に毎日利益を奪われています。

銀行ロビイストたちは、暗号通貨ステーブルコインのわずかな利回りに目を付け、その手の届かないところに隠そうとしている。彼らはパニックを煽り、「血を吸う」貯蓄口座ビジネスがなければ金融市場全体が崩壊するとまで言っているのだ!

利回りは変化するので、FRB議長の発言に注意する必要がありますが、利回りがプラスのままである限り、銀行口座ではなく短期国債や短期金融市場にドルを投資してください。

詐欺2:いわゆる収入は本当の収入ではない

これで次の秘密が分かりました。利回りは偽物だということです。

現在得ている4.2%の利回りで、購買力の低下を相殺できると思いますか?実は、これは「名目利回り」に過ぎません。ドルの購買力は毎年低下しています。これをインフレと呼びます。好景気でもインフレは避けられず、不景気にはさらに深刻になります。

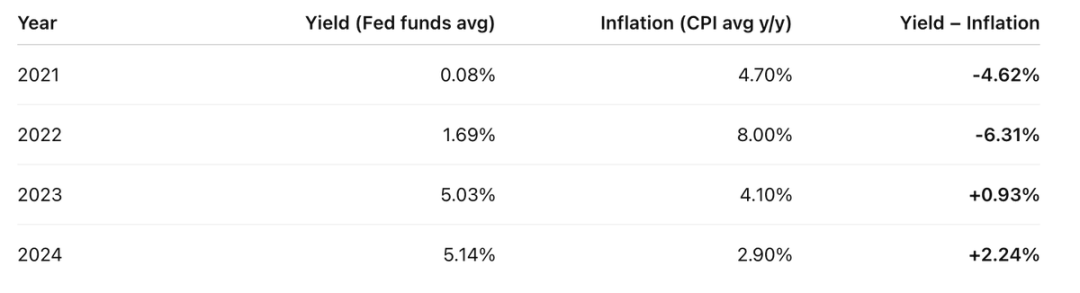

過去 4 年間の実際の収入はおおよそ次のとおりです。

年間消費者物価指数を差し引いた口座の収益率はあまり良くありません。

つまり、過去 4 年間のうち 2 年間は、稼いだ金額よりも失った金額のほうが多かったことになります。

しかし、現実はさらに悪い。受け取った「偽の申告書」は所得として課税されるのだ。

所得税率が20%だとすると、まずこれらの「偽の利益」に対して20%の税金を支払う必要があります。つまり、実際の利益は次のようになります。

インフレ「税」がかかる前は、まず所得税を支払っていたので、米ドルは二重課税に相当します。

実質収益率 = 名目収益率 - インフレ率。

彼らは、インフレは重力や物理法則のような自然の力だと思わせようとしている。しかし、それは全くの誤りだ。インフレは現代の政府と中央銀行のシステムによって意図的に設計されたものなのだ。

インフレは、他の税金と同じように税金ですが、隠されているという点が異なります。

皆さんは公平な税金の支払いを厭わないのは承知しています。公共サービスは重要であり、公共の利益も認識しています。しかし、この隠れた税金についてはどうでしょうか?将来のために貯蓄しようとしている中流階級の貯蓄者をターゲットにするのは公平でしょうか?

富裕層から学びましょう。彼らは米ドルではなく資産を多く保有することで「貯蓄税」を回避しています。これが、複雑に絡み合った「詐欺」の3層目、そして最も陰険な層へと繋がります。

詐欺その3:お金そのものは本物ではない

まあ、ちょっと大げさに言っていますね。米ドルは実在しますが、一時的なものです。短期的な支払いには適していますが、長期的、あるいは将来のために富を蓄えるには適していません。交換手段であって、価値の保存手段ではありません。

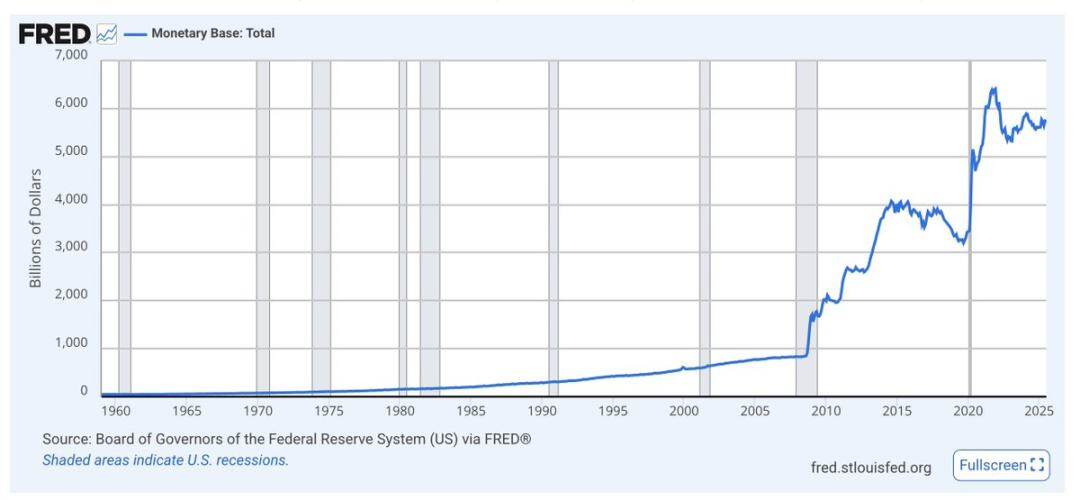

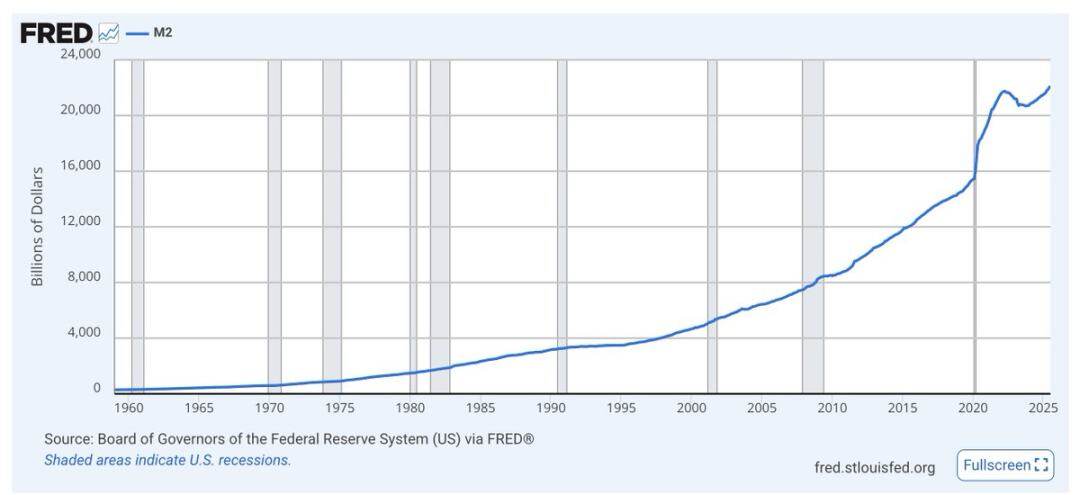

ベースマネーサプライはM0と呼ばれ、現金と銀行準備金を指します。危機時にはどれだけ増加するかが分かります。全体的な傾向は常に上昇傾向にあります。

ドルには長期的な希少性制約がなく、供給量は常に増加しています。しかし、通貨発行が続く限り、総供給量に占めるあなたの割合は、収益がそれを補うよりもはるかに速いペースで減少しています。

発行されたドルの額についてはほとんど言及されません。経済学者はインフレと購買力にのみ注目しますが、長期的にはマネーサプライの増加は資産に対するドルの価値を低下させます。ドルの発行が増えれば増えるほど、お金の価値は下がります。

M2(M1と短期貯蓄の合計)についても同様です。危機時には急増し、高騰する傾向があります。

経済学者の議論に囚われず、チャートを見てください。誰が政権を握ろうとも、政府は経済と政治の停滞を潤滑油としてドル紙幣の増刷に頼るでしょう。ドルは貯蓄のためではなく、まさにそのために作られたのです。

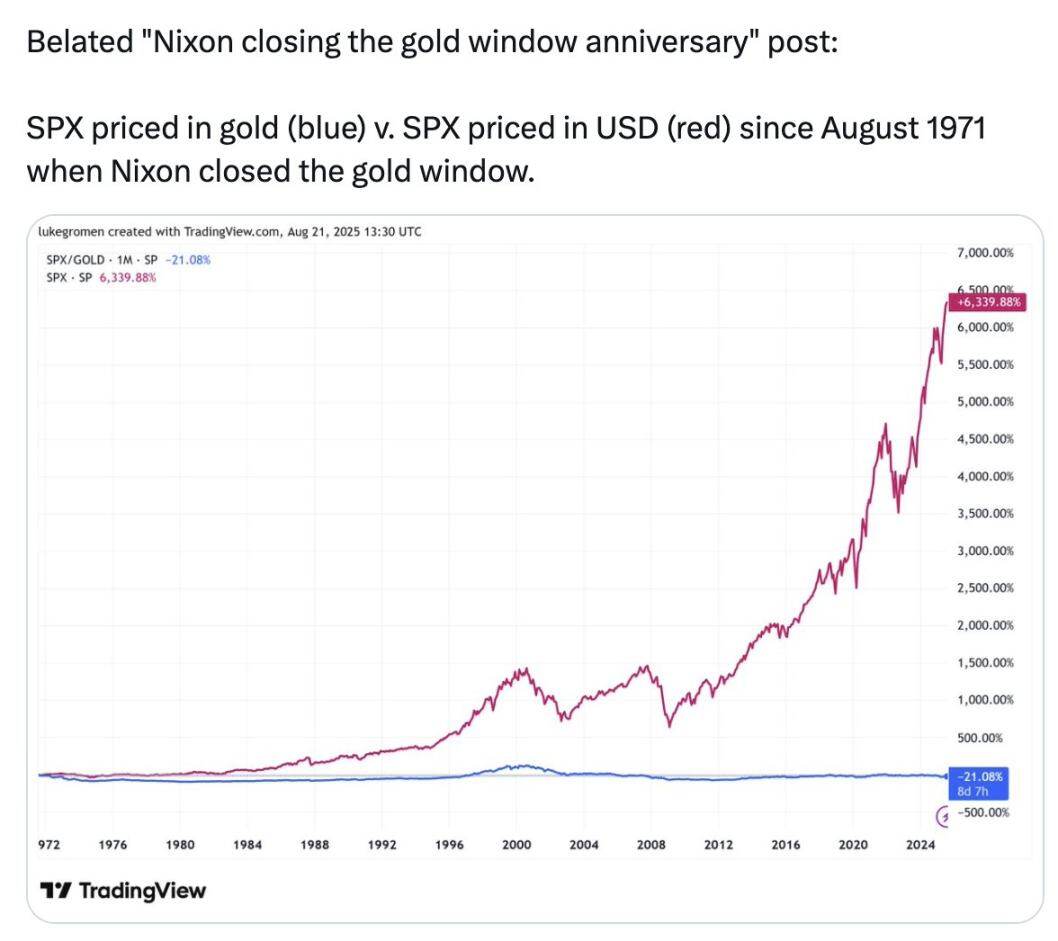

この写真の青い線を見てください。

S&P 500 は 1971 年以来、米ドルベースで 6,339% 上昇しましたが、金ベースでは 21% 下落しました。

過去 54 年間にわたり、富は米国の最大かつ最も業績の良い 500 社の企業よりも金に保管される方が効果的でした。

このチャートは、金を買えと言っているわけではありません。ただ、こう言いたいのです。「お金」と呼ばれるもの、私たちがあらゆるものを測るために使っているもの、つまり銀行口座にあるドルは、実は「お金」ではありません。お金は価値を蓄えるものではありませんし、これまでも、そしてこれからも、決して蓄えることはありません。

彼らが言う「お金」は価値の保存手段ではありません。つまり、これは三層構造の「詐欺」なのです。

- 詐欺 1: 利益を盗む

- 詐欺2: いわゆる利益は本当の利益ではない。

- 「詐欺」その3:お金そのものは「本物」ではない。

それでどうすればいいでしょうか?

日々の生活費、税金、緊急資金など、短期的なニーズに備えていくらかの現金を確保しておきましょう。国債の形で収入を得ることもできます。

長期的な資産はすべて、時間の経過とともに価値を蓄える資産のポートフォリオに投資しましょう。株式や不動産は良い選択肢ですが、ビットコイン、イーサリアム、金もおすすめです。後者3つは希少性が高く、インフレの影響を受けにくい資産です。これらの資産はボラティリティが高いためリスクが高いように見えますが、ボラティリティが高いからといってリスクが高いわけではありません。

中期的な資産の一部を国債に投資し、長期的なバリューストア資産の価値が下落するのを待ってから現金を投資することもできます。ウォーレン・バフェットが言うように、これが投資の鍵です。「他人が恐れている時に貪欲になり、他人が貪欲な時に恐れる」。急いで売るのではなく、大幅な下落を待ち、数年、あるいは数十年単位で考えましょう。

仮想通貨関連のツールや取引所を活用して、これらの取引を運営しましょう。最先端のリスクを回避しましょう。そうすることで、仮想通貨が従来の金融システムを混乱させる落とし穴を避けながら、常に最先端を走り続けることができます。

学校では教えてくれませんが、これを学び、勉強を続け、自分の将来を守らなければなりません。

お金を銀行に預けるのはやめましょう。資産運用や暗号通貨投資に投資しましょう。