すべてを銀行に預けられるようになると、未来はどうなるのでしょうか?

- 核心观点:区块链技术将解绑传统银行业务。

- 关键要素:

- 《GENIUS法案》允许非银行机构持有稳定币存款。

- 稳定币结算成本远低于传统支付网络。

- 链上合规可实现实时透明监管。

- 市场影响:催生新一代低成本数字银行。

- 时效性标注:中期影响。

オリジナル記事:Soel John、Sumanth Neppalli、Decentralised.co

原文翻訳:AididiaoJP、Foresight News

暗号通貨は今や真のフィンテックです。

本稿では、法改正が従来の銀行の束縛をいかに解き放つ可能性があるかを探ります。ブロックチェーンが金融のレールとなり、あらゆるものがマーケットプレイスとなると、ユーザーは最終的に未使用の預金を好みのアプリに残すことになります。その結果、膨大な流通力を持つアプリに残高が蓄積されることになります。

将来的にはあらゆるものが銀行になる可能性がありますが、それはどのように実現できるのでしょうか?

GENIUS法は、アプリケーションがユーザーに代わって米ドルを(ステーブルコインの形で)保有することを許可します。これにより、プラットフォームが資金を預け入れ、アプリケーションを通じて直接使用するインセンティブが生まれます。しかし、銀行は単なる米ドルを保管する金庫ではありません。ロジックとコンプライアンスが階層化された複雑なデータベースなのです。本日のセッションでは、この変化を支えるテクノロジースタックがどのように進化しているかを探ります。

私たちが利用するフィンテックプラットフォームのほとんどは、基本的に同じ銀行のサービスを基盤としたラッパーです。そのため、私たちは次なる目新しい決済商品を追いかけるのではなく、銀行自身と直接関係を築き始めました。

スタートアップを別のスタートアップの上に構築することはできません。実際に仕事をする組織と直接的な関係を築く必要があります。そうすれば、何か問題が発生した場合でも、複数の仲介業者と言葉遊びをする必要はありません。創業者として、多少はレガシーではあっても安定したベンダーを選ぶことで、何百時間もの時間と、それと同数のメールのやり取りを節約できます。

銀行業界では、利益の大部分は資金がある場所で生み出されます。伝統的な銀行は数十億ドル規模の利用者預金を保有し、社内にコンプライアンスチームを抱えている可能性が高いです。創業者がライセンス取得に不安を抱いているスタートアップ企業と比べると、銀行はより安全な選択肢となり得ます。

しかし同時に、高頻度の資産回転の渦中にいることで、莫大な利益を生み出すことも可能です。Robinhoodは株券を「保有」しておらず、ほとんどの仮想通貨取引端末はユーザーの資産を保管していません。それでも、毎年数十億ドルもの手数料を生み出しています。

これは金融界における二つの相反する勢力の綱引きであり、保管を求める欲求と取引が行われるレイヤーでありたいという欲求の間の綱引きです。従来の銀行は預金で利益を得ているため、預かり資産とミームコインの交換を許可することに抵抗を感じるかもしれません。しかし同時に、取引所は、次のミームトークンに賭けることで富が生まれると顧客に納得させることで利益を得ています。

この摩擦の根底にあるのは、ポートフォリオという概念の進化です。対照的に、今日の27歳の賢い人なら、イーサリアムの保有資産、サブリナ・カーペンターの楽曲の権利、そして「マイ・オックスフォード・イヤー」のストリーミング配当を、金や株券と並んでポートフォリオに加える安全な資産と考えるかもしれません。これらの権利もストリーミング配当も現時点では存在しませんが、進化するスマートコントラクトと規制によって、今後10年間で実現可能になる可能性が高いでしょう。

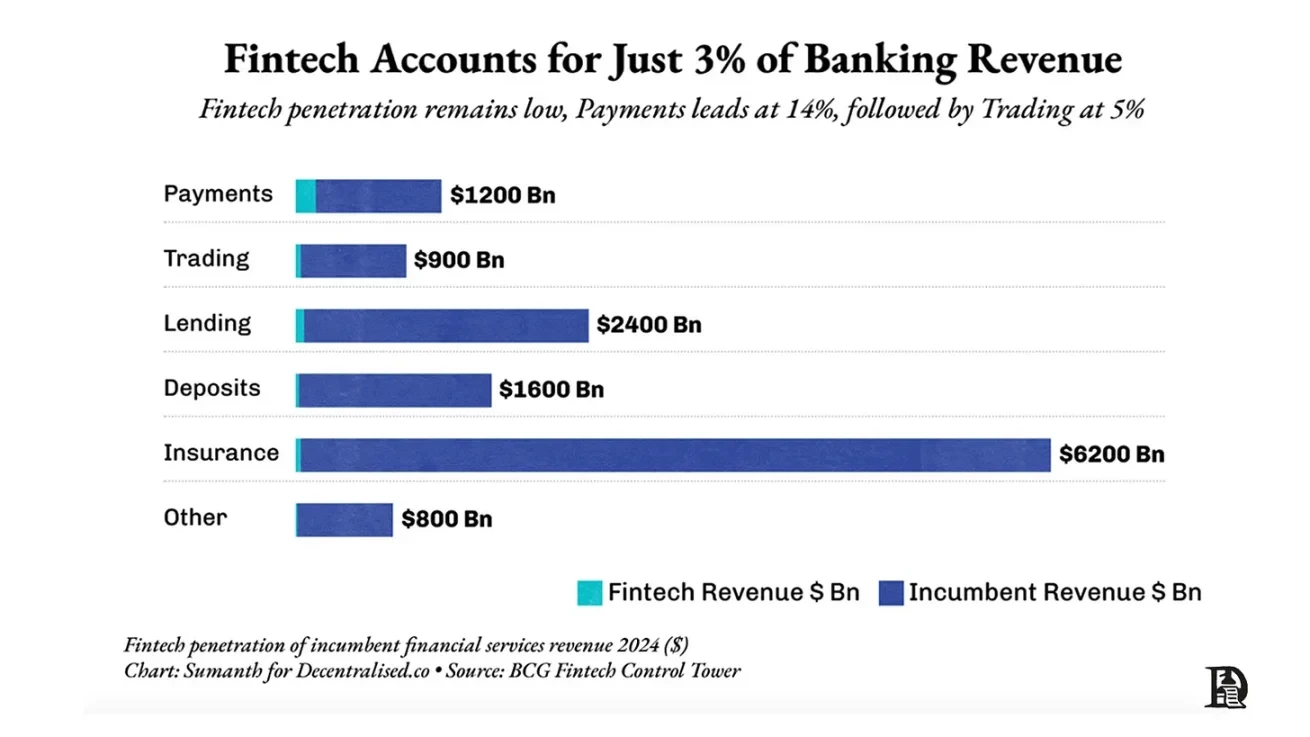

投資ポートフォリオの定義そのものが変われば、私たちの富の保管場所も変わります。今日の銀行ほど、この変化を如実に示している分野はほとんどありません。銀行は銀行業務全体の収益の97%を占めており、フィンテックプラットフォームに残されるのはわずか3%程度です。これは典型的なマシュー効果です。銀行が収益の大部分を生み出しているのは、現在、資本の大部分を保有しているからです。しかし、独占から撤退し、特定の能力を保有することでビジネスを構築することは可能でしょうか?

私たちはそう考える傾向があり、それが私たちのポートフォリオの半分がフィンテックのスタートアップ企業で構成されている理由の一つです。

本日の記事は、銀行のアンバンドリングについて説明することを目的としています。

新しい銀行は、都心のきらびやかなオフィスに構えているわけではありません。ソーシャルメディアのフィードやアプリの中に存在しています。暗号通貨は成熟期を迎え、もはやアーリーアダプターだけのものではなくなりました。フィンテックの限界に挑戦し始め、グローバルな市場規模(TAM)を持つものを構築できるようになりました。これは投資家、事業者、そして創業者にとって何を意味するのでしょうか?

今日のトピックでその答えを見つけようとします。

モビリティにおけるGENIUS Act

ウォーレン・バフェットが「オマハの賢人」と呼ばれるのには、それなりの理由があります。彼のポートフォリオのパフォーマンスはまさに驚異的だからです。しかし、この驚異的なパフォーマンスの裏には、しばしば見落とされがちな金融工学が隠されています。バークシャー・ハサウェイは、いわば恒久的な資本を保有しています。1967年、彼は安定した遊休資金を持つ保険会社を買収しました。保険業界用語で言えば、彼は保険フロート(保険料が支払われたもののまだ請求されていない金額)を無利子ローンとして活用することができたのです。

これを他のフィンテック融資プラットフォームと比較してみましょう。LendingClubはピアツーピア融資に特化したスタートアップ企業です。このモデルでは、流動性はプラットフォーム上の他のユーザーから得られます。もし私がLendingClubでSaurabhとSumanthにお金を貸し、二人とも返済しなかったとしたら、同じプラットフォームでSiddharthに貸す意欲は薄れるかもしれません。なぜなら、その時点で、プラットフォームが審査、検証を行い、質の高い借り手を獲得する能力に対する私の信頼は薄れているからです。

Uber に乗るたびに事故に遭うとしたら、それでも Uber を使いますか?

これを融資に当てはめて考えてみてください。LendingClubは、融資実行のための安定した預金源を確保するために、最終的にRadius Bankを1億8500万ドルで買収しなければなりませんでした。

同様に、SoFiは非銀行系融資業者として規模を拡大するために7年間で約10億ドルを費やしました。銀行免許がなければ、預金を受け付けて潜在的な借り手に提供することができません。そのため、SoFiは提携銀行を通じて融資資金を調達する必要があり、その結果、得られる利息の多くが消えてしまいます。こう考えてみてください。私はSaurabhから5%の金利で借り、Sumanthに6%で貸し出します。この1%のマージンが融資による私の利益です。しかし、もし私が安定した預金源(銀行など)を持っていれば、はるかに多くの利益を得ることができたでしょう。

SoFiは最終的にまさにそれを実行しました。2022年、同社はサクラメントに拠点を置くゴールデン・パシフィック銀行を2,230万ドルで買収しました。これは預金受け入れの免許を取得するためでした。この変更により、SoFiの純金利マージンは6%程度に上昇し、米国の銀行の一般的な3~4%を大きく上回りました。

小規模な銀行ラッパーは、運営に必要な利益率を上げることができませんでした。では、Googleのような巨大企業はどうでしょうか?Googleは、Gmailアプリに直接ウォレットを埋め込む仕組みとしてPlexを立ち上げました。これは、預金処理のために銀行コンソーシアムと提携して構築されました。この事業にはシティグループとスタンフォード連邦信用組合が関与していましたが、結局ローンチには至りませんでした。2年間にわたる規制当局とのやり取りの後、Googleは2021年にこのプロジェクトを中止しました。つまり、世界最大の受信トレイを持っていても、人々がメールを送受信する場所で資金を移動させる権利を規制当局に納得させるのは難しいということです。これが現実です。

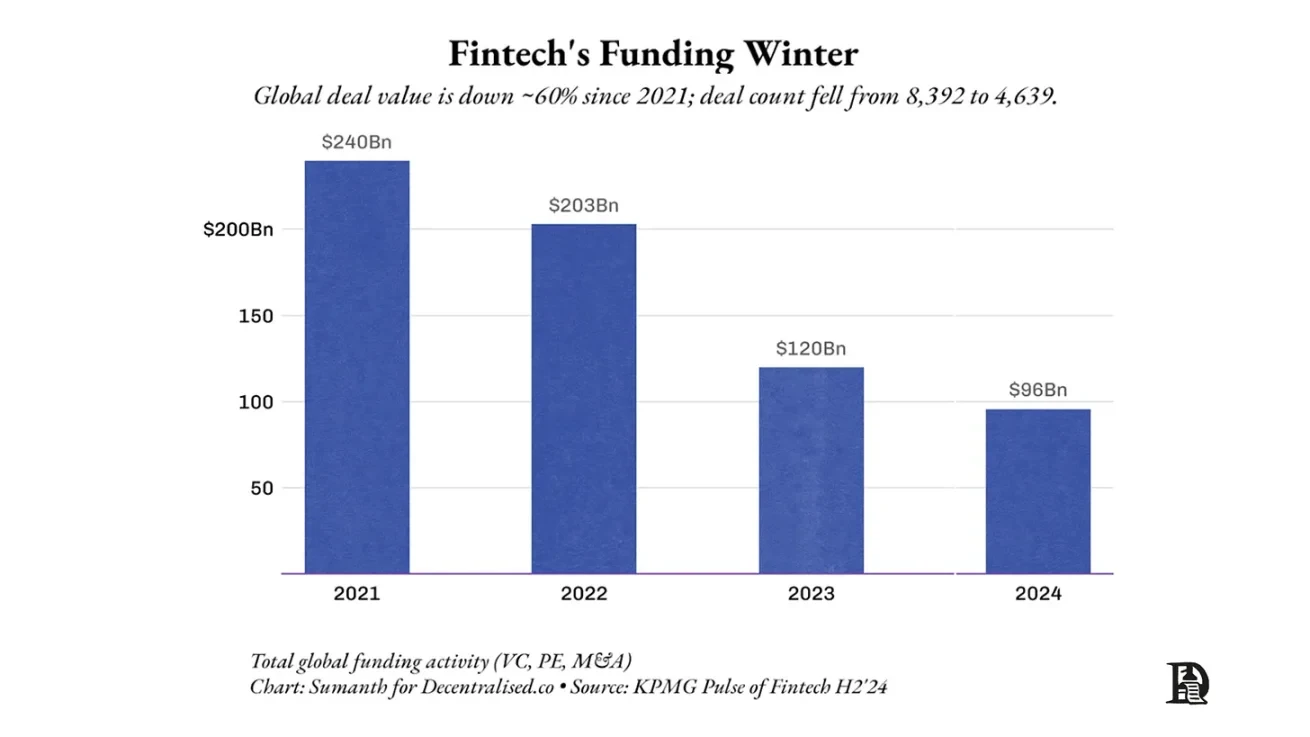

ベンチャーキャピタリストはこの苦境を理解している。2021年以降、フィンテック系スタートアップへの資金流入総額は半減した。歴史的に、フィンテック系スタートアップにとっての堀の大部分は規制だった。だからこそ、銀行は銀行収益の大部分を占めているのだ。しかし、銀行がリスクを誤って評価すると、シリコンバレー銀行の例に見られるように、預金者の資金を危険にさらすことになる。

GENIUS法は、この防御の堀を侵食します。これにより、非銀行機関はユーザーの預金をステーブルコインで保有し、デジタルドルを発行し、24時間365日いつでも決済できるようになります。貸借は依然として分離されていますが、保管、コンプライアンス、流動性は徐々にコードの領域に移行しつつあります。私たちは、これらの金融プリミティブの上に新しい世代のStripeが構築される、新たな時代に入りつつあるのかもしれません。

しかし、これはリスクを増大させるのでしょうか?スタートアップ企業がユーザーの預金でギャンブルをすることを許しているのでしょうか、それともスーツ姿の人だけがそうしているのでしょうか?必ずしもそうではありません。デジタルドルやステーブルコインは、一般的に従来の通貨よりもはるかに透明性が高いです。従来の世界では、リスク評価は非公開の問題です。しかし、オンチェーンでは、公的に検証可能です。ETFやDATの保有量がオンチェーンで検証できるという事例は既に見られ、エルサルバドルやブータンのような国では、ビットコインの保有量さえも検証可能です。

私たちが目撃する変化は、製品は Web 2 のように見えるかもしれないが、資産は Web 3 レール上にあるということです。

ブロックチェーン技術によって送金速度が速くなり、ステーブルコインのようなデジタルプリミティブによって適切な規制体制のもとで誰でも預金を保有できるようになると、まったく異なるユニットエコノミクスを持つ新世代の銀行が出現することになるだろう。

しかし、この変化を理解するには、まず銀行を構成する要素を理解することが役立ちます。

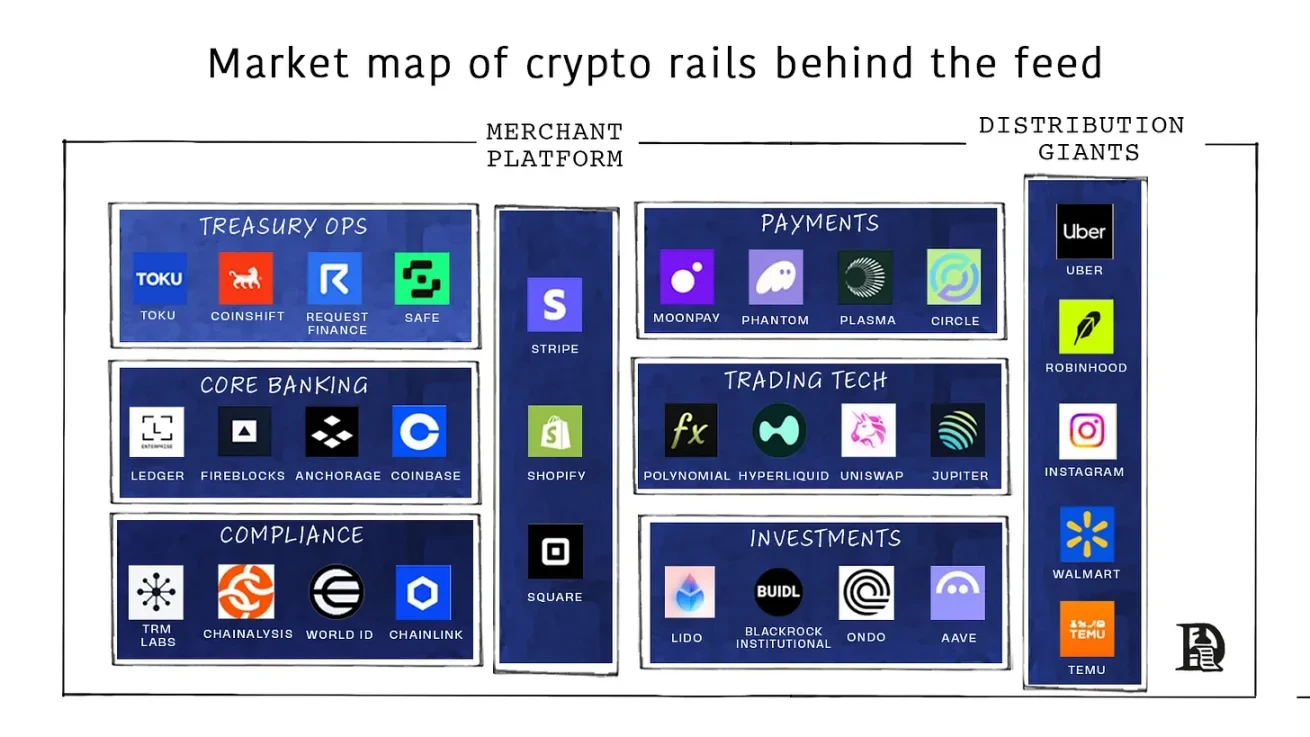

銀行の構成要素

銀行とは一体何でしょうか?その本質は4つあります。

まず、誰がどれだけの資産を所有しているかという情報、つまりデータベースを保持します。

2 つ目は、送金や支払いを通じて人々が互いにお金を移動できるようになることです。

3 番目に、銀行が保有する資産が合法であることをユーザーとともに確認し、コンプライアンスを確保します。

4番目に、データベースの情報を活用して、ローン、保険、取引商品をアップセルします。

仮想通貨がこれらのセクターを食い合っている様子は、やや逆の様相を呈しています。例えば、ステーブルコインは今のところ本格的な銀行ではありませんが、取引量という点では大きな牽引力を持っています。VisaとMastercardは歴史的に、日常的な取引に手数料を課してきました。加盟店には他に選択肢がないため、カードをスワイプするたびに彼らの強みは徐々に失われていきます。

2011年までに、米国のデビットカード手数料は平均約44ベーシスポイントとなり、議会がダービン修正案を可決し、手数料を半減させるのに十分な水準となりました。欧州は2015年に、デビットカードの手数料上限を0.20%、クレジットカードの手数料上限を0.30%に引き下げました。これは、EUが両社が「競争ではなく協調」していると判断したためです。しかし、米国のクレジットカードの手数料は、現在も2.1%~2.4%で、10年前と比べてわずかに低い程度です。

ステーブルコインはこの経済モデルを覆しました。SolanaやBaseでは、USDCの送金にかかる決済手数料は0.20ドル未満で、金額に関わらず一律です。Shopify加盟店が自社ホスト型ウォレットでUSDCを受け入れる場合、かつて課していた2%のクレジットカードネットワーク手数料を維持できます。Stripeもその兆候を察知し、USDC取引の手数料を従来の2.9% + 0.30ドルから1.5%に引き下げました。

米国における新たな資金の流れ

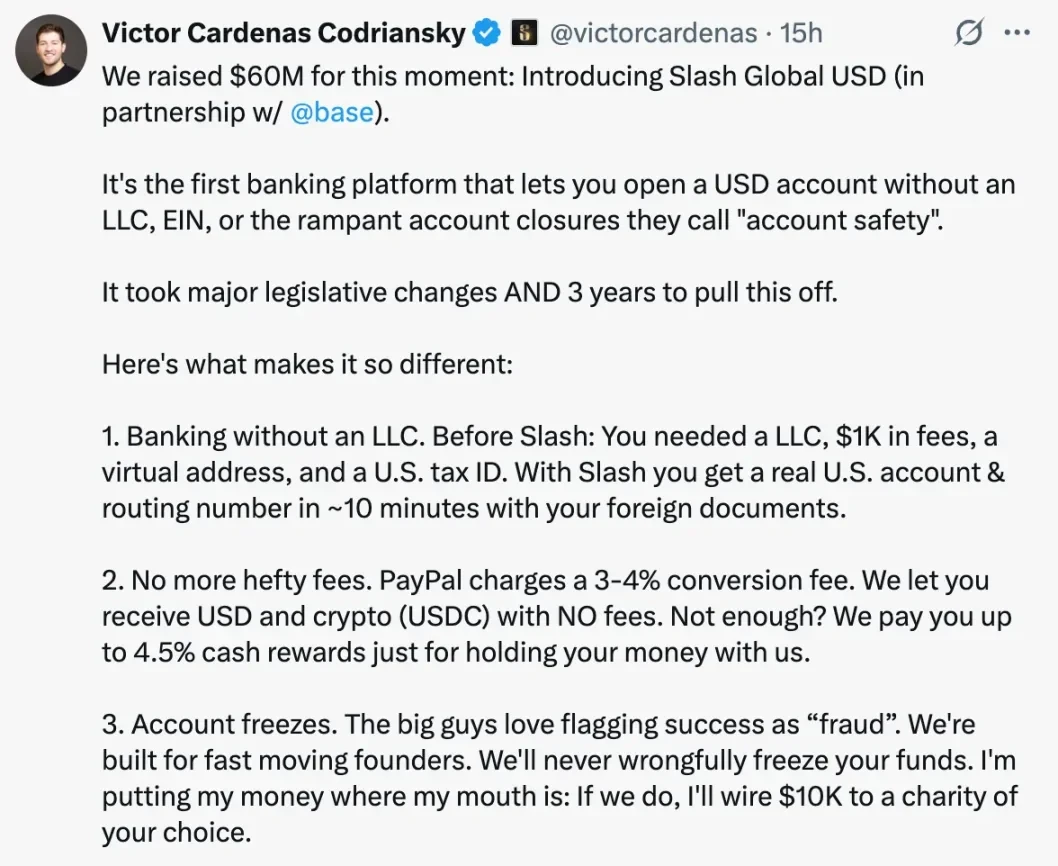

これらのレールは、はるかに低いコストで新規参加者を誘致する。Yコンビネーターが支援するSlashを使えば、デラウェア州のC法人設立、銀行契約の取得、書類手続き、弁護士費用などは一切不要。ウォレットさえあれば、あらゆる輸出業者がわずか5分で米国顧客からの支払い受付を開始できる。従来の決済代行業者へのメッセージは明快だ。ステーブルコインにアップグレードしなければ、カード収入を失うことになる。

ユーザーにとって、経済的な根拠は単純です。

新興市場でステーブルコインを受け入れるということは、外国為替に伴う煩わしさや高額な手数料を排除することを意味します。

これは、特に下流の輸入支払いを必要とする商人にとって、国境を越えて資金を送金する最も速い方法でもあります。

VisaやMastercardで支払う約2%の手数料を節約できます。オフランプコストはありますが、ほとんどの新興市場ではステーブルコインはドルに対してプレミアム価格で取引されています。USDTは現在インドで88.43ルピーで取引されていますが、Transferwiseでは87.51ルピーでドルを提供しています。

新興市場でステーブルコインが受け入れられる経済的根拠は明白です。より安価で、より速く、より安全だからです。インフレ率が25%に達しているボリビアのような地域では、ステーブルコインは政府発行通貨に代わる現実的な選択肢となります。本質的に、ステーブルコインは、ブロックチェーンが金融のレールとしてどのようなものになり得るかを世界に垣間見せました。こうしたレールがどのような他の金融プリミティブを可能にするかを探るのは、自然な流れと言えるでしょう。

現金をステーブルコインに換金する事業者は、問題は資金の受け取りではなく、オンチェーンでの事業運営にあることにすぐに気付く。資金は依然として金庫に保管する必要があり、前日の取引の照合が必要で、サプライヤーは支払いを期待し、給与計算はリアルタイムで行われ、監査人は証明を求める。

銀行はこれらすべてを、COBOL で書かれたメインフレーム時代の巨大なコア バンキング システムにパッケージ化し、元帳を管理し、期限を厳守し、バッチ ファイルをプッシュしていました。

コア バンキング ソフトウェア (CBS) は、次の 2 つの基本的な機能を実行します。

- 改ざん防止の真実の台帳を維持します。誰が何を所有しているか、アカウントと顧客をマッピングします。

- 支払い、ローン、カード、レポート、リスク管理をサポートする台帳を安全に外部に公開します。

銀行はこの業務をCBSソフトウェアプロバイダーにアウトソーシングしています。これらのプロバイダーはソフトウェアに特化したテクノロジー企業であり、銀行は金融面に特化しています。このアーキテクチャは、支店が紙の台帳から接続されたデータセンターに移行し、その後、山積する規制の下で硬直化した1970年代のコンピュータ化に端を発しています。

米国の銀行すべての運用手順を公開している組織である FFIEC は、コアバンキング ソフトウェアが従うべき規則を詳細に規定しています。これには、プライマリ データ センターとバックアップ データ センターを地理的に異なる地域に配置すること、冗長化された通信回線と電力線を維持すること、継続的なトランザクション ログを維持すること、セキュリティ インシデントを継続的に監視することなどが含まれます。

コアバンキングシステムの入れ替えは、顧客残高や取引データなど、あらゆるデータがベンダーのデータベースに閉じ込められているため、非常に複雑な作業です。移行には、週末のカットオーバー、二重元帳の運用、規制当局との緊急時対応訓練、そして翌朝の高確率の障害発生が伴います。こうしたシステム固有の固定性により、コアバンキングシステムはほぼ永久的なリース契約と化します。主要ベンダー3社であるフィデリティ・インフォメーション・サービス(FIS)、ファイサーブ、ジャック・ヘンリーはいずれも1970年代に設立され、現在でも銀行と約17年間の契約を結んでいます。これらのベンダーは、銀行の70%以上、信用組合のほぼ半数にサービスを提供しています。

料金は使用量に基づいて決定されます。個人向け当座預金口座の月額料金は3ドルから8ドルで、利用量に応じて減少しますが、モバイルバンキングなどの追加機能を利用すると増加します。不正防止ツール、FedNow決済システム、分析ダッシュボードを利用すると、手数料はさらに高くなります。

Fiserv単独でも2024年に銀行から200億ドルの収益を生み出すと予測されており、これは同時期のイーサリアムのオンチェーン手数料の約10倍に相当する。

資産そのものをパブリックブロックチェーンに置くことで、データレイヤーはもはや独自のものではなくなります。USDC残高、トークン化された国債、ローンNFTはすべて同じオープン台帳上に保存され、あらゆるシステムから読み取り可能です。もし、利用側アプリケーションが現在の「コアレイヤー」が遅すぎる、あるいは高すぎると判断した場合でも、Byteの状態を移行する必要はありません。新しいオーケストレーションエンジンを同じウォレットアドレスに指定するだけで、動作を継続できます。

とはいえ、切り替えコストはゼロにはならず、単に変化するだけです。給与計算プロバイダー、ERPシステム、分析ダッシュボード、監査パイプラインはすべて、新しいコアシステムと統合する必要があります。ベンダーを切り替えるということは、クラウドプロバイダーを切り替えるのと同様に、これらの接続を再構築することを意味します。コアシステムは単なる台帳ではなく、ユーザーアカウントのマッピング、期限、承認ワークフロー、例外処理といったビジネスロジックも実行します。たとえバランスが移植可能であったとしても、このロジックを新しいテクノロジースタックに再コーディングするには、依然として労力が必要です。

違いは、これらの摩擦がデータの人質問題ではなく、ソフトウェアの問題になったことです。コーディングワークフローの接着作業は依然として存在しますが、それはスプリントベースの問題であり、数年にわたる人質交渉ではありません。開発者は、小売ウォレットと財務業務にそれぞれ別のエンジンを使用するマルチコア戦略を採用することも可能です。どちらも同じ信頼できるブロックチェーン状態を参照しているからです。一方のプロバイダーに問題が発生した場合、データ移行をオーケストレーションするのではなく、コンテナを再デプロイすることでフェイルオーバーできます。

こうした視点から見ると、銀行の未来は大きく変わる可能性があります。これらのコンポーネントは現在サイロ化されており、開発者が個人ユーザー向けにパッケージ化してくれるのを待っている状態です。

Fireblocks は、BNY Mellon などの銀行向けに 10 兆ドルを超えるトークン フローを確保しており、そのポリシー エンジンは 80 を超えるチェーン上でステーブルコインの鋳造、ルーティング、ステーキング、調整を行うことができます。

Safe は約 1,000 億ドルのスマート アカウントの財務を保護します。その SDK は、シンプルなオンボーディング、マルチ署名戦略、ガス抽象化、給与のストリーミング、あらゆるアプリケーションの自動再バランス調整を提供します。

初の認可暗号通貨銀行であるAnchorage Digitalは、Solidityに対応した規制対象のバランスシートをリースしています。Franklin Templeton Fund Groupは、Benji Treasury Bond FundをAnchorageのカストディに直接移管し、T+2ではなくT+0で株式を決済しました。

Coinbase Cloud は、ウォレットの発行、MPC 保管、制裁チェック済みの転送を単一の API として提供します。

これらのプレーヤーは、従来のベンダーが欠いている要素を備えています。オンチェーン資産への理解、プロトコルに組み込まれたAMLコンプライアンス、そしてバッチファイルではなくイベントドリブンAPIです。これを、現在の約170億ドルから2032年までに約650億ドルに成長すると予測されている市場と比較すると、方程式は単純です。かつてフィデリティとそのパートナーが独占していた地位は今や奪い合われることになり、CobolではなくRustとSolidityで製品を提供する企業がその地位を獲得するでしょう。

しかし、真の小売市場への参入準備が整う前に、あらゆる金融商品が直面する大きな悪、コンプライアンスという課題と戦う必要があります。オンチェーン化が進む世界において、コンプライアンスとはどのようなものになるのでしょうか?

コードはコンプライアンス

銀行は4種類のコンプライアンスを実施しています。顧客の身元確認(KYCとデューデリジェンス)、取引相手のスクリーニング(制裁措置とPEPチェック)、資金のモニタリング(アラートと調査を伴う取引モニタリング)、そして規制当局への報告(SAR/CTR、監査)です。これらは膨大で費用がかかり、継続的なものです。2023年には世界全体での支出が2,740億ドルを超え、その負担はほぼ毎年増加しています。

膨大な書類処理の規模は、リスクのパターンを如実に表している。昨年、FinCENは約470万件の疑わしい取引に関する報告書と、リスクに関する事後報告である2050万件の通貨取引報告書を集計した。これらの報告書は、PDFやログの収集、説明資料の編集、報告書の提出、そして待機といった、大量のバッチ処理が必要となる。

オンチェーン取引において、コンプライアンスは単なるアーティファクトの集合体ではなく、ライブシステムのように機能し始めます。FATFの「トラベルルール」では、送金に送金元/受取人の情報を添付することが義務付けられています。暗号資産プロバイダーは、このデータを取得、保有、送信する必要があります(従来は「臨時取引」の閾値である1,000米ドル/1,000ユーロを超える場合)。EUはさらに踏み込み、このルールをすべての暗号資産取引に適用しています。オンチェーンでは、このペイロードは暗号化されたデータブロックとして送金に付随して送信され、規制当局はアクセス可能ですが、一般の人には表示されません。ChainlinkとTRMは制裁リストと詐欺オラクルを公開しており、送金者は取引中にリストを参照し、アドレスにフラグが付けられている場合は元に戻します。

Polygon IDやWorld IDのようなゼロ知識ウォレットに、「私は18歳以上で、制裁対象者リストに載っていない」などを証明する暗号化バッジを付与できるようになれば、プライバシーも保護されます。加盟店は承認され、規制当局は監査可能な証跡を取得し、ユーザーはパスポートのスキャン情報や住所を公開する必要がなくなります。

資金がバックオフィスの事務処理に滞留していては、迅速で流動性の高い市場も意味がありません。Vantaは、SOC 2コンプライアンスをコンサルタントやスクリーンショットからAPIへと移行した規制テクノロジー(reg-tech)スタートアップの一例です。フォーチュン500企業にソフトウェアを販売するスタートアップは、SOC 2認証を取得する必要があります。これは、適切なセキュリティ対策を遵守し、顧客データを保護されていない公開された場所に保管していないことを示すものです。

スタートアップ企業はしばしば監査人を雇わなければなりません。監査人はAWSの設定からJiraのチケットまで、あらゆるスクリーンショットを要求する巨大なスプレッドシートを渡し、6ヶ月間姿を消した後、署名済みの期限切れのPDFを持って戻ってくるのです。Vantaは、単一のAPIでこの煩わしさを簡素化します。コンサルタントを雇う代わりに、VantaをAWS、GitHub、そしてHRスタックに接続するだけで、ログを監視し、同じスクリーンショットを自動的に取得し、監査人に提供します。この戦略により、Vantaは年間経常収益(ARR)2億ドル、評価額40億ドルを達成しました。

リニアの創業者はコンプライアンスの現状を嘆く

金融業界も同様の道を辿るでしょう。バインダー管理は減少し、ポリシーエンジンがリアルタイムでイベントを評価し、暗号化された領収書を残すようになります。残高とフローは透明性が高く、タイムスタンプが付与され、暗号署名されているため、監査は観察事項となります。

Chainlinkのようなオラクルは、オフチェーンのルールブックとオンチェーンの実行の間の真実を伝えるメッセンジャーとして機能します。そのProof-of-Reserveデータストリームは、準備金の妥当性を契約に対して透明化し、発行者と取引所が自動的に反応するサーキットブレーカーを接続できるようにします。台帳は継続的に監視されるため、年次監査を待つ必要はありません。

準備金証明は徐々に流動担保レベルに達します。ステーブルコインの担保比率が 100% を下回ると、鋳造機能が自動的にロックされ、規制当局に通知されます。

まだまだ現実的な課題が残っています。認証、管轄区域をまたぐルール、エッジケースの調査、そして機械可読ポリシーはすべて強化が必要です。今後数年間は、事務作業というよりAPIのバージョン管理といった感じになるでしょう。規制当局は機械可読ルールを公開し、オラクルネットワークやコンプライアンスベンダーはリファレンスアダプターを提供し、監査人はサンプリングから監視へと移行していくでしょう。規制当局はリアルタイム監査の成果を理解し、ベンダーと協力して新たなツールを導入していくでしょう。

信頼の新しい時代

あらゆるものがバンドルされ、そして着実にアンバンドル化されています。人類の歴史は、常にあらゆるものを統合することで効率性を高めようと試み、数十年後には独立を維持していた方が良かったと気づくというものです。ステーブルコインを取り巻く法規制の性質と、基盤となるネットワーク(Arbitrum、Solana、Optimism)の現状を考えると、銀行の再建に向けた試みが繰り返されることになります。昨日、Stripeは独自のL1(Lite-1)の立ち上げを発表しました。

現代社会には二つの力が共働して働いています。

- インフレによりコストが上昇しました。

- 世界が高度につながるにつれて、ミームへの欲求が高まります。

消費支出の増加と賃金の停滞という時代において、より多くの人々が自らの財政を管理するようになっています。ゲームストップの急騰、ミームコインの台頭、そしてLabubuやスタンレーカップをめぐる熱狂さえも、この変化の現れです。これは、十分な流通能力と組み込まれた信頼を備えたアプリケーションが銀行へと進化することを意味します。私たちが目にするのは、Hyperliquidのビルダーコードシステムが金融界全体に拡大していく姿です。流通チャネルを掌握する者が、最終的には銀行となるのです。

最も信頼するインフルエンサーがInstagramでポートフォリオを推奨しているのに、なぜJPモルガンを信頼するのでしょうか?Twitterで直接取引できるのに、なぜわざわざRobinhoodで取引するのでしょうか?私はどうでしょうか?個人的には、お金を失う代わりにGoodreadsに預けて希少本を買うのがベストです。私が言いたいのは、GENIUS法の導入により、利用者の預金を保管する商品を認める法律が変わったということです。銀行のモバイルコンポーネントがAPI呼び出しになる世界では、銀行を模倣する商品が増えるでしょう。

情報の流れを支配しているプラットフォームが、この変化を最初に経験するでしょう。これは全く新しい現象ではありません。初期のソーシャルネットワークは、収益化をeコマースプラットフォーム上の活動に大きく依存していました。なぜなら、そこでお金が売買されていたからです。Facebookで広告を見たユーザーがAmazonで商品を購入し、Facebookに紹介料が支払われることがあります。2008年、Amazonはウィッシュリスト作成に特化したプラットフォーム上の活動を監視できるBeaconというアプリをリリースしました。インターネットの歴史を通して、注目と商取引の間には優美なワルツが生まれてきました。プラットフォーム内に銀行インフラを組み込むことは、お金の源泉に近づくためのもう一つの手段です。

既存プレイヤーもデジタル資産へのアクセス提供の波に乗るのではないでしょうか?既存のフィンテック企業も黙って見ているわけにはいきません。FISはほぼすべての銀行と協議を進めており、現状を把握しています。ベン・トンプソン氏が最近の記事で指摘した点は、シンプルかつ残酷です。パラダイムが転換すると、昨日の勝者は不利な立場に立たされます。なぜなら、彼らは勝利した時と同じことを続けようとするからです。彼らは古いゲームに最適化し、古いKPIを守り、間違った世界に対して正しい決断を下します。これが勝者の呪いであり、ブロックチェーンベースの通貨にも同様に当てはまります。

すべてが銀行化してしまうと、何も銀行ではなくなります。ユーザーが資産の大部分を単一のプラットフォームに預けることを信頼できなければ、資金の保管場所に分散が生じます。これは、資産の大部分を銀行ではなく取引所に保管している仮想通貨ネイティブのユーザーの間で既に起こっています。これは、銀行の収益創出におけるユニットエコノミクスが変化することを意味します。小規模なアプリケーションは、業務の大部分を人間の介入なしに行うことができるため、大規模銀行ほど多くの収益を必要としない可能性があります。しかし、これは私たちが知っている伝統的な銀行の緩やかな衰退を意味します。

おそらく、テクノロジーは、人生と同じように、創造と破壊、結びつきと解放の連続にすぎないのでしょう。