離反と独立:Liskの議論を再考する

- 核心观点:Appchain崛起推动“胖应用”范式转移。

- 关键要素:

- Unichain/HyperEVM生态TVL超30亿美金。

- 模块化技术栈降低Appchain构建门槛。

- 应用链可内化Gas费与MEV价值。

- 市场影响:挑战L1垄断,重构估值逻辑。

- 时效性标注:中期影响。

原作者: Jiawei @IOSG

出典:IOSGベンチャーズ

3年前、私たちはAppchainに関する記事を書きました。これは、dYdXが分散型デリバティブプロトコルをStarkEx L2からCosmosチェーンに移行し、Cosmos SDKとTendermintコンセンサスに基づく独立したブロックチェーンとしてv4バージョンを立ち上げると発表したことがきっかけでした。

2022年には、Appchainは比較的マイナーなテクノロジー選択肢となるかもしれません。2025年に向けて、UnichainやHyperEVMをはじめとするAppchainの登場が相次ぎ、市場の競争環境は静かに変化し、Appchainを中心としたトレンドが形成されつつあります。この記事では、この観点からAppchain論を考察します。

UniswapとHyperliquid

▲出典:ユニチェーン

ユニチェーンのアイデアはかなり早い段階で浮上しました。Nascentの創設者であるDan Elitzerは2022年に「ユニチェーンの必然性」を出版し、Uniswapの規模、ブランド、流動性構造、そしてパフォーマンスと価値獲得への需要を強調し、そのローンチの必然性を示唆しました。それ以来、ユニチェーンに関する議論は継続しています。

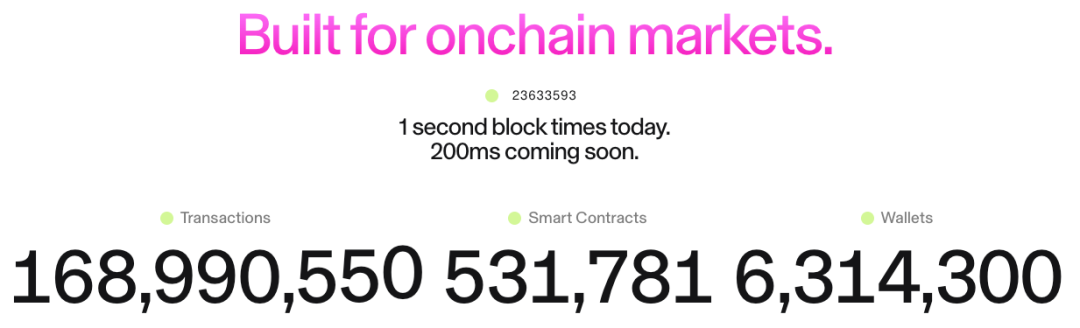

Unichainは2月に正式にローンチされ、既に100を超えるアプリケーションとインフラプロバイダーがUnichain上で構築しています。現在のTVLは約10億ドルで、L2ブロックチェーンのトップ5にランクされています。今後、ブロック生成時間200ミリ秒のFlashblocksとUnichain Verification Networkがローンチされる予定です。

▲ 出典: DeFiLlama

Hyperliquid は、創業当初から明らかに Appchain と高度なカスタマイズを必要としていました。Hyperliquid は、コア製品に加えて、HyperCore と同様に HyperBFT コンセンサス メカニズムによって保護されている HyperEVM もリリースしました。

つまり、Hyperliquidは自社の強力なパーププロダクトに加えて、エコシステム構築の可能性も模索しているということです。現在、HyperEVMエコシステムのTVLは20億ドルを超えており、エコシステムプロジェクトも出現し始めています。

Unichain と HyperEVM の開発から、次の 2 つの点が直感的にわかります。

1. L1とL2の競争環境は乖離し始めています。UnichainとHyperEVMエコシステムのTVL(総資産価値)は合計で30億ドルを超えています。これらの資産は、従来はEthereumやArbitrumといった汎用L1/L2プラットフォームに預けられていたはずです。しかし、トップアプリケーションの独自開発は、TVL、取引量、取引手数料、MEVといったこれらのプラットフォームの中核的な価値源の喪失に直接つながっています。

かつて、L1/L2とUniswapやHyperliquidのようなアプリケーションは共生関係を築いていました。アプリケーションはプラットフォームにアクティビティとユーザーをもたらし、プラットフォームはセキュリティとインフラを提供していました。現在、UnichainとHyperEVMはプラットフォームレイヤーとなり、他のL1/L2プラットフォームと直接競合しています。ユーザーと流動性だけでなく、開発者の獲得にも競争しており、他のプロジェクトを自らのチェーン上に構築するよう促しています。これにより、競争環境は大きく変化しました。

2. UnichainとHyperEVMの拡大パスは、現在のL1/L2モデルとは根本的に異なります。後者はまずインフラを構築し、その後インセンティブを使って開発者を誘致することが多いのに対し、UnichainとHyperEVMのモデルは「プロダクトファースト」です。つまり、まず市場で実績があり、大規模なユーザーベースとブランド認知度を持つコア製品を確立し、その後、その製品を中心にエコシステムとネットワーク効果を構築します。

このアプローチはより効率的で持続可能です。開発者への高いインセンティブを通じてエコシステムを「買収」するのではなく、ネットワーク効果とコア製品の技術的優位性を通じてエコシステムを「引き寄せる」のです。開発者がHyperEVM上で構築を選択するのは、漠然としたインセンティブの約束ではなく、高頻度取引のユーザーとそこに存在する実際の需要シナリオのためです。これは明らかに、より有機的で持続可能な成長モデルです。

過去3年間で何が変わりましたか?

▲ 出典: zeeve

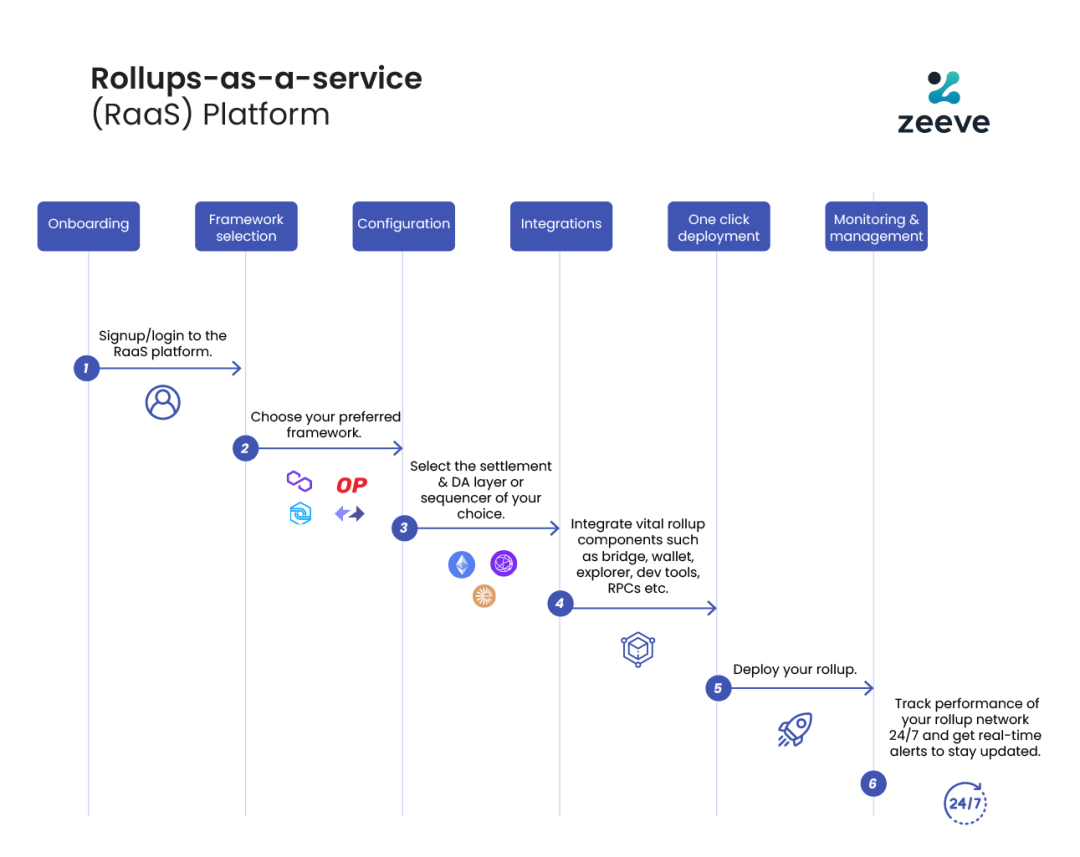

まず、テクノロジースタックの成熟度とサードパーティサービスプロバイダーの発展です。3年前、Appchainを構築するには、チームがブロックチェーンスタック全体を習得する必要がありました。しかし、OP Stack、Arbitrum Orbit、AltLayerなどのRaaSサービスの開発と成熟により、開発者はクラウドサービスのように、実行やデータの可用性から決済や相互運用性に至るまで、モジュールをオンデマンドで組み合わせることができるようになりました。これにより、Appchainの構築に必要なエンジニアリングの複雑さと初期資本投資が大幅に削減されます。運用モデルが自社構築のインフラストラクチャから購入サービスへと移行したことで、アプリケーション層におけるイノベーションのための柔軟性と実現可能性が高まります。

第二に、ブランドとユーザーのマインドセットが重要な要素です。私たちは皆、注目度が希少なリソースであることを知っています。ユーザーは多くの場合、アプリケーションのブランドに忠実であり、その基盤となる技術にはこだわりません。Uniswapを利用するのは、Ethereumで動作しているからではなく、ユーザーエクスペリエンスのためです。マルチチェーンウォレットの普及とUXのさらなる向上により、ユーザーは異なるチェーンを使用していることをほとんど意識しなくなります。最初の接点は、多くの場合、ウォレットとアプリケーションです。アプリケーションが独自のチェーンを構築すると、ユーザーの資産、アイデンティティ、使用習慣がアプリケーションのエコシステムに組み込まれ、強力なネットワーク効果が生まれます。

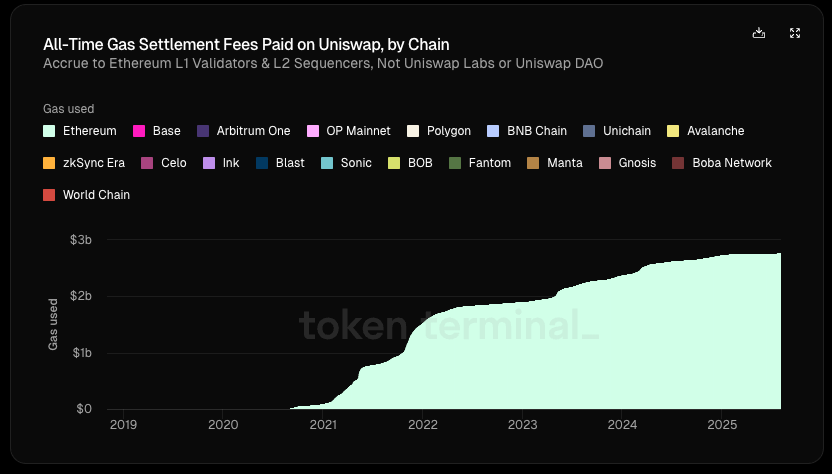

▲ 出典:トークンターミナル

最も重要なのは、アプリケーションが経済主権をますます追求していることです。従来のL1/L2アーキテクチャでは、価値の流れにおいて明確な「トップダウン」の傾向が見られます。

- アプリケーション層が価値を生み出す(Uniswap取引、Aave融資)

- ユーザーはアプリケーションの使用料(アプリケーション料+ガス料)を支払い、この料の一部はプロトコルに、一部はLPまたは他の参加者に渡されます。

- ガス料金の100%はL1バリデーターまたはL2ソーターに支払われます

- MEVは検索者、ビルダー、バリデーターの間で異なる割合で分配される

- 最後に、L1トークンはステーキングを通じてアプリ料金以外の価値を獲得します。

このチェーンでは、最も多くの価値を生み出すアプリケーション層が、実際には最も少ない価値を獲得します。

Token Terminalによると、Uniswapの総価値創造額64億ドル(LPリターン、ガス料金などを含む)のうち、プロトコル/開発者、エクイティ投資家、トークン保有者が受け取ったのは1%未満です。Uniswapはローンチ以来、イーサリアムに27億ドルのガス収入をもたらしており、これはイーサリアムの決済手数料の約20%に相当します。

しかし、アプリケーションに独自のチェーンがある場合はどうなるでしょうか?

ガス料金を自ら徴収し、独自のトークンをガス トークンとして使用したり、MEV を内部化したり、ソーターを制御して悪意のある MEV を最小限に抑えて無害な MEV をユーザーに返したり、料金モデルをカスタマイズしてより複雑な料金構造を実現したりすることも可能です。

この観点から、価値を内部化しようとすることは、アプリケーションにとって理想的な選択肢となります。アプリケーションの交渉力が十分に強い場合、必然的により大きな経済的利益を要求するようになります。したがって、高品質なアプリケーションは基盤となるチェーンへの依存度が低く、一方で基盤となるチェーンは高品質なアプリケーションに強く依存します。

まとめ

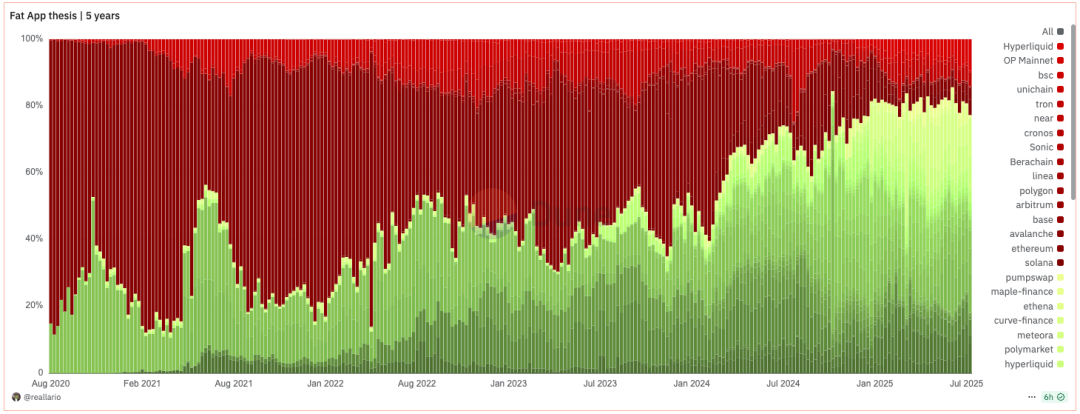

▲出典:Dune@reallario

1. 上のグラフは、2020年以降のプロトコル(赤)とアプリケーション(緑)の収益を大まかに比較したものです。アプリケーションが獲得する価値は徐々に増加しており、今年は約80%に達していることがはっきりとわかります。これは、ジョエル・モネグロの有名な「プロトコルは肥大、アプリケーションは薄型」という理論をある程度覆す可能性があります。

「ファットプロトコル」理論から「ファットアプリケーション」理論へのパラダイムシフトが起こっています。歴史的に、暗号プロジェクトの価格設定ロジックは主に「技術革新」と基盤インフラの発展に焦点を当ててきました。今後、価格設定は徐々にブランド、トラフィック、そして価値獲得に基づく、より重点的なアプローチへと移行していくでしょう。アプリケーションがモジュール型サービスに基づいて独自のチェーンを容易に構築できるようになれば、L1の伝統的な「レンタルコレクション」モデルは挑戦を受けるでしょう。SaaSの台頭が従来のソフトウェア大手の交渉力を低下させたように、モジュール型インフラの成熟もL1の独占を弱めています。

将来、主要アプリケーションの時価総額は、間違いなくほとんどのL1の時価総額を上回るでしょう。L1の評価は、従来の「エコシステム全体の価値獲得」から、安定的かつ安全で分散化された「インフラサービスプロバイダー」になることへと移行するでしょう。この評価は、エコシステム価値の大部分を独占する「独占的」な巨大企業ではなく、安定したキャッシュフローを生み出す公共財に近いものになるでしょう。この評価バブルはある程度縮小し、L1は自らのポジショニングを再考する必要に迫られるでしょう。

2. Appchainについては、ブランド力、ユーザー認知度、そして高度にカスタマイズされたオンチェーン機能により、長期的なユーザー価値をより効果的に獲得できると考えています。「ファットアプリ」の時代において、これらのアプリケーションは、自らが創出する直接的な価値を獲得するだけでなく、その周囲にブロックチェーンを構築することで、その価値をさらに外部化し、インフラの価値を獲得します。これらは製品であると同時にプラットフォームでもあり、エンドユーザーと他の開発者の両方にサービスを提供しています。トップアプリケーションは、経済主権に加えて、プロトコルのアップグレードに関する決定権、トランザクションの順序付けと検閲耐性、そしてユーザーデータの所有権といった、他の主権的権利も追求するでしょう。

3. もちろん、この記事では主にUniswapやHyperliquidといった、既にAppchainをリリースしているトップアプリケーションについて論じています。Appchainの開発はまだ初期段階にあります(UniswapのEthereumにおけるTVLは依然として71.4%を占めています)。Aaveのような、ラップされた資産と担保を扱い、単一チェーン上での構成可能性に大きく依存するプロトコルも、Appchainには適していません。相対的に言えば、外部要件がオラクルのみであるプラットフォームごとのアプリケーションの方がAppchainに適しています。さらに、Appchainは、特定の分析を必要とするミッドティアアプリケーションには最適な選択肢ではありません。この点についてはここでは詳しく説明しません。