オリジナル記事:Saurabh Deshpande、Decentralised.co

原文翻訳:AididiaoJP、Foresight News

2023年11月、ブラックストーン・グループはペットケアアプリ「Rover」を買収しました。Roverは当初、犬の散歩代行業者や猫の世話をしてくれる業者を簡単に見つけられるツールとして提供されていました。ペットケア業界は通常、数万もの小規模で、地域に根ざしたオフラインのサービス提供者で構成されていました。Roverはこれらのサービス提供を検索可能なマーケットプレイスに統合し、レビュー機能と決済機能を追加することで、ペットケアサービスのデフォルトプラットフォームとなりました。ブラックストーンが2024年に非公開化する頃には、Roverはペットケア業界の需要の中心地となっていました。ペットオーナーはまずRoverを思い浮かべ、サービス提供者はプラットフォームに参入せざるを得なくなりました。

ZipRecruiterは、採用分野でも同様のサービスを提供しています。雇用主、求人サイト、応募者追跡システムから求人情報を集約し、複数のチャネルに配信します。ZipRecruiterはFacebookなどのソーシャルネットワークに求人情報を掲載します。雇用主にとってZipRecruiterはワンストップの配信チャネルとなり、求職者にとってはマーケットプレイスへの統合ゲートウェイとなります。ZipRecruiterは企業や求人を所有するのではなく、両者との関係を自ら築いています。この関係が確立されると、ZipRecruiterは掲載情報の表示と求人マッチングに対して料金を請求できるようになります。これは、集約経済の入門編と言えるでしょう。

アスワス・ダモダラン氏はこのモデルを「棚を所有する」と呼んでいます。これは、混沌とした断片化された供給を一元化し、陳列方法をコントロールし、アクセスに対して料金を請求するものです。ベン・トンプソン氏はこれを「アグリゲーション理論」と呼んでいます。これは、エンドユーザーと直接的な関係を築き、サプライヤーが競争してサービスを提供できるようにし、各取引から価値を引き出すというものです。この中核となる特徴は、Googleはウェブ、Airbnbは住宅、Amazonは商品において、様々な分野で共通しています。

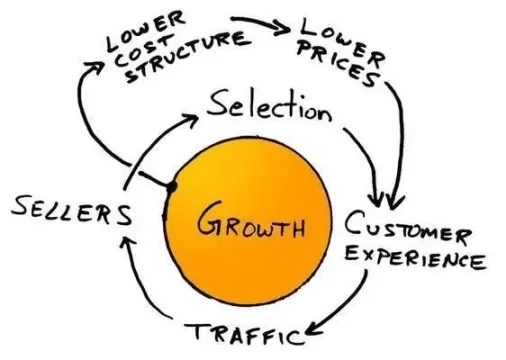

Amazonのフライホイールは、この概念の典型的な例です。ドットコムバブル後の不況期、ジェフ・ベゾスと彼のチームはジム・コリンズの「フライホイール」概念を参考に、今ではMBA取得者なら誰でも暗唱できるサイクルを描き出しました。選択肢が増えることで顧客体験が向上し、それがより多くのトラフィックを惹きつけ、それがより多くの販売業者を惹きつけ、単位コスト構造が低下し、価格が下がり、最終的に選択肢が増えるというサイクルです。フライホイールは1回転では効果は限定的ですが、1000回転すると機械は轟音を立て始めます。この時期のベゾスのモットーは、「あなたの利益は私のチャンス」でした。その根底にあるのは、自己強化的なサイクルです。ユーザーが増え、サプライヤーが増え、コストが下がり、最終的には利益が増加するのです。

このモデルが一度機能すれば、完璧です。コストの伸びは収益の伸びよりもはるかに緩やかで、ユーザー数の増加に伴って製品も向上します。しかし、このモデルが機能するには、2つの条件が満たされている必要があります。それは、集約されたコンテンツが価値あるものであること、そして供給側が容易に撤退できないことです。この両方が不可欠でなければ、堀は浅くなってしまいます。例えば、2000年代初頭に何百万ものユニークでニッチな売り手と買い手を集約したeBayを例に挙げましょう。この集約はかつては価値あるものでしたが、売り手がShopifyで独自のストアを構築したり、Amazonに乗り換えたりできることに気付くと、一斉に撤退しました。フライホイールは一夜にして止まることはありませんが、供給側が制御不能になると、揺らぎ始め、最終的には平凡なものになってしまいます。

ダモダラン氏は、プラットフォームとアグリゲーターの力を具体的に説明した。「棚をコントロールする」と述べたとき、彼が指していたのは文字通りのスーパーマーケットの棚ではなく、顧客がニーズを抱いた際に最初に接触する空間だった。この空間をコントロールするということは、何を並べるか、どのように並べるか、そして参入コストを決定することを意味する。商品自体を所有する必要はなく、購入者との関係性さえあれば十分であり、他者はあなたを通して購入者にリーチしなければならない。ダモダラン氏は、Instacart、Uber、Airbnb、Zomatoなどを分析する際に、繰り返し次のように強調した。「アグリゲーターの役割は、混沌と断片化した市場を一枚のガラスに統合し、そのガラスを唯一注目すべき窓にすることだ。それが実現すれば、「閲覧権」を課金できる」。

ベン・トンプソンは、アグリゲーターとは、インターネット規模でエンドユーザーと直接的な関係を築き、標準化された信頼性の高い体験を提供し、サプライヤーがそれを競争的に提供できるビジネスだと考えています。インターネット規模では、小さな町で最大の店舗ではなく、すべての町を同時にカバーする店舗です。

次の顧客にサービスを提供する際の限界費用はほぼゼロですが、顧客を保有することの限界価値は莫大です。これは、顧客一人ひとりがブランド、データ、そしてネットワーク効果を強化するからです。アグリゲーターは需要をコントロールするため、サプライヤーは代替可能になります。これは品質が変わらないという意味ではなく、サプライヤーが撤退しても顧客関係を持ち去ることができないという意味です。Expediaのホテル、Uberのドライバー、Amazonの販売業者など、彼らは皆、アグリゲーター以上に互いを必要としています。

ダモダラン氏の研究は、フライホイールがすべての市場で同じように機能するわけではないことを改めて示しています。例えば、Uberは地元のドライバーの流動性を集約していますが、ドライバーは3つのアプリを同時に起動し、最初に利用可能な乗車プランを選択できます。これはUberの強みに穴を開けることになります。一方、Airbnbは選択肢を限定した独自のリスティングを提供することで、より持続可能な手数料を実現しています。

利益率の低い市場では、棚スペースは貴重かもしれませんが、手数料は限られており、サプライヤーは反発を受けやすい傾向があります。だからこそ、Instacartは成長を実現するために、広告とホワイトラベル物流に進出する必要があるのです。

供給の経済構造は、プラットフォームに注目するユーザーの数と同じくらい重要です。プラットフォームに広く入手可能な商品が掲載されている場合、それは単に見栄えの良いコンビニエンスストアに過ぎません。しかし、コンテンツが希少で、差別化されており、代替が困難であれば、たとえ高い料金を請求したとしても、人々は利用し続けるでしょう。Airbnbの高級リスティングを思い浮かべてみてください。

アグリゲーターが失敗する理由

これらの条件が満たされていない場合、アグリゲータはもはやフライホイールではなく、運用コストの高いメリーゴーランドになります。

Quibiは、棚スペースをコントロールできていない企業の好例です。このプラットフォームは、高額なハリウッドコンテンツと洗練されたアプリを誇っていますが、ユーザーにリーチするための直接的なチャネルが不足しています。潜在的なユーザーは既にYouTube、Instagram、TikTokに集中しています。これらのプラットフォームは注目を集めていますが、Quibiはコンテンツを独立したアプリに閉じ込め、ユーザーから遠ざけているため、広告とプロモーションに頼らざるを得ません。

優れたアグリゲーターは、組み込み配信、インストールベース、あるいは日々の習慣といった、限界費用ゼロでユーザーにリーチできる手段からスタートします。Quibiは何も無い状態からスタートし、最終的にこれらを構築する前に時間と資金が尽きてしまいました。

FacebookのInstant Articlesも同様の問題に直面していました。これは、パブリッシャーからコンテンツを集約し、Facebook内でより高速に読み込み、トラフィックを収益化するという構想でした。しかし、パブリッシャーは自社のオープンウェブ、アプリ、その他のソーシャルプラットフォームにコンテンツを簡単に配信できてしまうため、Instant Articlesはデフォルトの閲覧プラットフォームにはならず、ニュースフィードのオプションに過ぎませんでした。

どちらのケースでも同じルールが破られました。つまり、企業はデフォルトの行動を生み出すような方法で、またサプライヤーが撤退しても大きな損害を与えないような方法で、ユーザーとの関係を維持することができなかったのです。

優れたアグリゲータのチェックリストはシンプルです。

- ユーザーと直接接続して関係を構築します。

- サプライヤーは、単一のサプライヤーに限定されない程度に独自性または互換性を備えている必要があります。

- 供給を追加する際の限界費用はゼロに近いか、ビジネス モデルが規模に応じて最適化されるほど十分に低い。

これらの条件がなければ、あなたは簡単に置き換えられる単なる仲介業者になってしまいます。

流動性がどのように堀となるのか

暗号資産業界では、プロジェクトが様々な方法で堀を築くことができます。ライセンスや規制を通じて信頼を築くもの(USDCなど)、テクノロジーに頼るもの(Starkwareの証明システムやSolanaの並列実行など)、そしてコミュニティやネットワーク効果に頼るもの(Farcasterのユーザーグラフなど)などがあります。しかし、最も挑戦が難しいのは流動性です。

正しく行うことは非常に重要です。しかし、インセンティブが十分に強力であれば、流動性は急速に変化します。2020年には、Sushiswapが流動性マイニング報酬を通じて、わずか数日間でUniswapから10億ドル以上を流出させました。そこから得られる教訓は単純です。流動性は、留まるよりも離脱する方が苦痛な場合にのみ安定します。

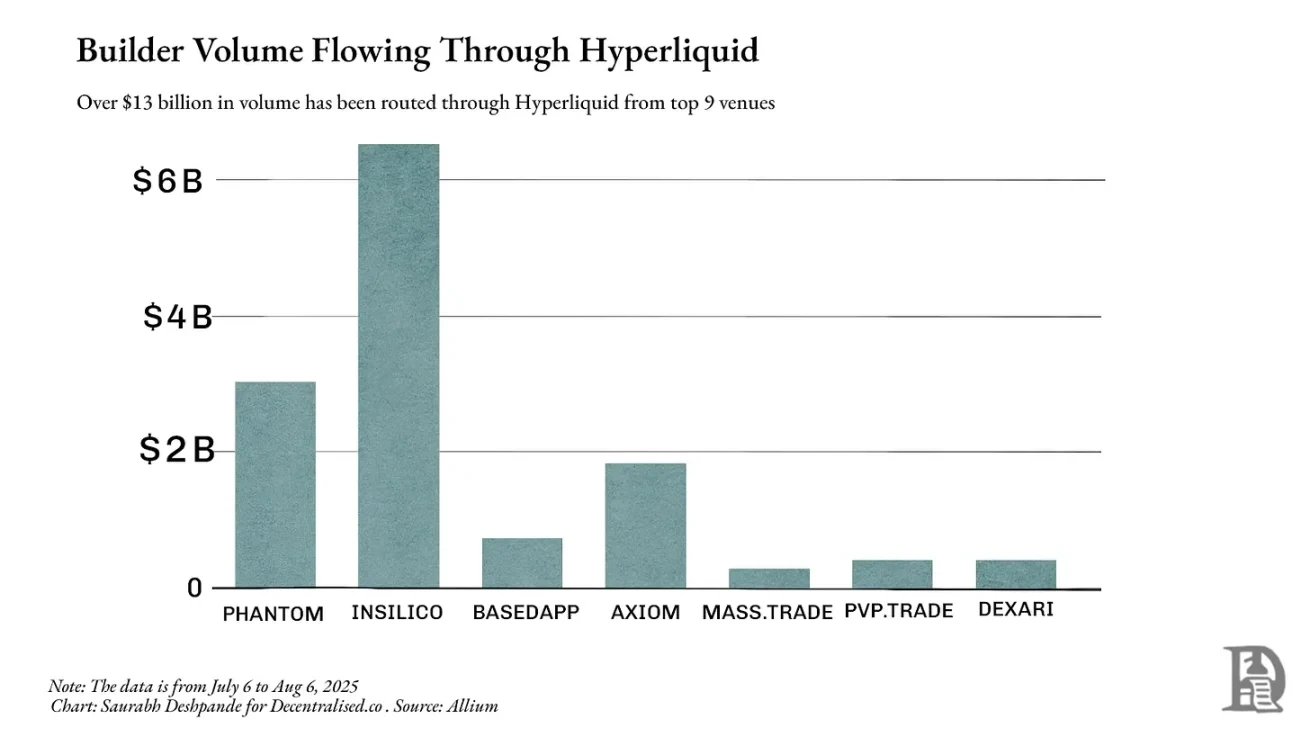

Hyperliquidはこの点をよく理解しています。永久スワップの最も厚いオーダーブックを構築するだけでなく、他のアプリケーションやウォレットがHyperliquidの流動性に直接アクセスできるようにしています。例えば、PhantomはHyperliquidのオーダーフローを活用することで、独自のマーケットを構築することなく、ユーザーにタイトなスプレッドを提供できます。このモデルでは、アグリゲーターは供給側への依存度がさらに高まります。トレーダーやアプリケーションがデフォルトであなたを経由してルーティングするようになれば、あなたはもはや単なるアグリゲーターではなく、彼らにとって避けられないコアチャネルとなるのです。

Hyperliquidは、自社プラットフォームに加え、他のビルダーを通じて先月130億ドル以上の取引量を処理しました。Phantomはルーティングを通じて30億ドルの取引量を処理し、150万ドル以上の収益を上げました。これは、Hyperliquidが現在持つ強力なネットワーク効果を実証しています。

流動性があれば、価格に影響を与えずに資産を変換できます。金融とDeFiにおいて、高い流動性は取引のコスト削減、貸付の安全性向上、デリバティブ取引の実現を可能にします。流動性がなければ、最も有望なプロトコルでさえゴーストタウンと化してしまう可能性があります。一度確立されると、流動性は持続する傾向があります。トレーダーやアプリケーションはディーププールに集まり、流動性をさらに高め、スプレッドを縮小し、より多くの取引を引き付けます。

Aaveのようなプロトコルがこれほど長く存続しているのは、まさにこのためです。複数の資産にまたがる大規模な貸出プールを持つAaveは、規模と安全性を求める借り手と貸し手の両方にとって最適な選択肢です。8月6日時点で、Aaveのクロスチェーンにおけるロック総額は240億ドルを超えました。過去12ヶ月間で、借り手は6億4,000万ドルの手数料を支払い、プラットフォームは約1億1,000万ドルの収益を生み出しました。

SolanaをベースとしたアグリゲーターであるJupiterは、ルーティングツールからネットワーク上の取引のデフォルトのエントリーポイントへと進化しました。Ethereumでは、Uniswapが既にスポット流動性の大部分を集中させているため、1inchのようなアグリゲーターはわずかな改善しか提供できません。Solanaでは、流動性はOrca、Raydium、Serumなどのプラットフォームに分散しています。Jupiterはこれを単一のルーティングレイヤーに統合し、常に最良の価格を提供します。かつては、Jupiterの取引量がSolanaの総コンピューティング使用量のほぼ半分を占めており、遅延や中断が発生すると、ネットワーク全体の執行品質に即座に影響を及ぼしていました。

流動性を集約されたものとして捉えることで、Jupiterの商品に関する意思決定がより理解しやすくなります。買収、モバイルアプリ、そして新たな取引・貸付商品への進出はすべて、より多くの注文フローを獲得し、流動性をJupiter経由で維持し、Jupiterの地位を強化することを目指しています。

Jupiterは、DeFiにおけるニッチなツールから流動性プラットフォームへの進化を明確に示す例であり、注目に値します。当初は最適なスポット価格を見つけることから始まり、徐々にSolanaの流動性供給のデフォルトルートとなり、その後、全く新しい流動性を引き付ける製品へと拡大しました。これらの段階を経て、互いに補完し合いながら進化していく様子を観察することは、アグリゲーションのダイナミクスを鮮やかに示しています。

集約レベル

潜在的なアグリゲータを特定するために尋ねる 3 つの簡単な質問を以下に示します。

- 既存事業者にとっての重要な差別化要因は何でしょうか?デジタル化は可能でしょうか?DeFiにおける差別化要因は流動性です。ディーププールはよりタイトなスプレッドとより安全なローンを提供します。流動性はすでにデジタル化されているため、アクセスや比較が容易です。

- 差別化要因がデジタル化されると、競争はユーザーエクスペリエンスへと移行するのでしょうか?流動性が普遍的にアクセス可能になると、競争は執行品質、つまり決済の高速化、ルーティングの改善、そして取引の失敗率の低減といった点に焦点が当てられるようになります。こうした状況を受けて、BasedAppやLootbaseといった製品が誕生しました。前者はDeFiの基本機能をシームレスなモバイル体験にカプセル化し、後者はHyperliquidの永続的な流動性をモバイルデバイスに提供します。

- ユーザーエクスペリエンスの向上を実現できれば、好循環を生み出すことができるでしょうか?トレーダーはより良い価格を求めて集まり、それがより多くの流動性を引き寄せ、さらにより良い価格をもたらします。流動性が習慣や統合に根付くと、それは粘り強くなります。

市場へのデフォルトのエントリーポイントになり、供給側があなたの不在を許容できない場合に表示料金を請求したり、DeFi での注文フローを指示したりします。

注: 異なるレベル間の境界は曖昧になることが多いです。この分類は厳密なものではなく、集約レベルのメンタルモデルを提供することを目的としています。

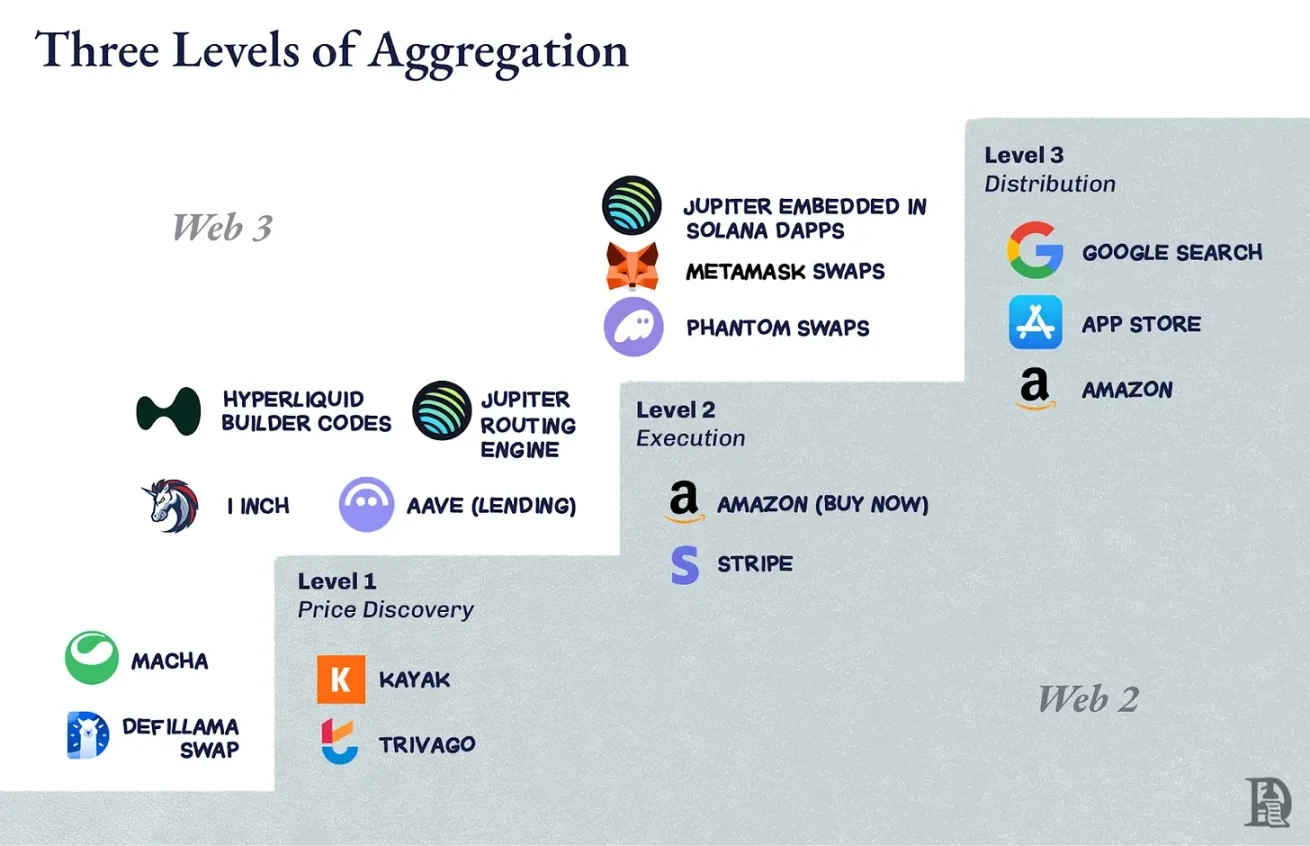

レベル1: 価格発見

これは最も基本的な仕事です。人々にどこが一番お得なのかを伝えます。Kayakは航空券、Trivagoはホテルでこれを行っています。暗号通貨では、1inchやMatchaといった初期のDEXアグリゲーターがこのカテゴリーに該当します。これらのアグリゲーターは利用可能なプールを確認し、最良の為替レートを表示し、出発点を提供します。価格発見は有用ですが、脆弱であり、DeFiLlamaの交換機能も例外ではありません。

基盤となる市場が集中化されている場合(例:Uniswap での Ethereum スポット取引)、ルーティングの改善は最小限で、ユーザーは直接取引所にアクセスできるため、あなたの支援は不要です。

第2レベル:実行

この時点で、ユーザーを他の場所に誘導するのではなく、ユーザーに代わって取引を実行します。Amazonの「ワンクリック購入」はこのレイヤーに該当します。DeFiでは、Aaveのレンディング機能がここに存在します。借入時点で、契約内に既に流動性が存在しています。取引実行によって、結果が直接ユーザーに結びつくため、スティッキネス(粘り強さ)が高まります。つまり、迅速な決済と取引失敗のないポジティブな体験が実現するのです。

第3レベル:流通管理

あなたがゲートウェイになります。これは、Google検索がウェブで、App Storeがモバイルアプリで行っていることと同じです。暗号通貨の世界では、ウォレットに組み込まれた取引タブが、一般ユーザーにとっての出発点と終着点になり得ます。

Solanaでは、Jupiterはすでにこのレベルに到達しています。価格発見ツールとして始まり、スマートオーダールーティングを介して実行レイヤーへと移行し、PhantomやDriftなどのフロントエンドに組み込まれます。ユーザーが「jup.ag」を入力しなくても、Solanaのトランザクションのかなりの数は実際にはJupiterのトランザクションです。これは流通制御であり、供給側がユーザーに到達する際にあなたを迂回するのを防ぎます。

DeFiの階段を登る

DeFiの課題は、流動性が急激に変化する可能性があることです。インセンティブによってプールが一夜にして枯渇してしまう可能性があります。したがって、Tier 1からTier 3に移行するには、単にトップアグリゲーターになるだけでなく、流動性と注文フローがルートを通じて継続的に流れ続けるための説得力のある理由を作り出すことも重要です。

Ethereumでは、Uniswapが既にプールされた流動性を通じてアグリゲーションを実現しているため、1inchは主に第2レイヤーに存在します。ルーティングはエッジケースにおいて依然として価値がありますが、改善の余地が限られているため、多くのトレーダーはそれを回避しています。CowSwapやKyberSwapのようなアグリゲーターも大きな存在感を示しています。Aaveはニッチな市場における執行力を制御できるため第2レイヤーに属しますが、これはあくまでもインフラであり、出発点ではありません。

SolanaにおけるJupiterの優位性は、3つのレベルを順番に上昇できる点にあります。最初のレベルである分散型流動性は、大きな価値を提供します。手動スワップよりも優れたルーティングエンジンは、自然に2番目のレベルに移行します。ウォレットやdAppsとの直接統合により、Solanaの流動性の分配を完全に制御できます。トレーダーと流動性プールの両方が需要のためにJupiterに依存していたため、Solanaの計算能力のほぼ半分はJupiterのトランザクションから得られていました。

第三レベルに到達すると、「このディストリビューションを通じて他に何が実行できるだろうか?」という疑問が生じます。Amazonは書籍からスタートし、最終的にはあらゆるものを実現しました。Googleは検索からスタートし、最終的に地図、メール、クラウドコンピューティングを習得しました。Jupiterにとって、ディストリビューションとは注文フローです。次のステップは、同様の流動性関係を活用し、永久契約、融資、ポートフォリオ追跡といった商品を追加することです。

より大きな動きはJupnetです。Solanaはまだ、金融グレードのレイテンシと決定論性を考慮して設計されたHyperliquidのようなプラットフォームのスループットと実行特性に匹敵していません。これらの特性は、金融スタック全体を実世界規模に拡張するために不可欠です。これらの特性を既に備えているチェーン上でローンチするのがより容易な選択肢ですが、Jupiterは、Solanaと並行して実行されるアプリケーション制御の低レイテンシ実行レイヤーとしてJupnetを構築するという、より困難な道を選んだのです。

Jupnetは、Solanaエコシステム内の共有インフラストラクチャとなることを目指しており、パーペチュアルスワップ、RQ(Request for Quote)システム、バッチオークションといったレイテンシーに敏感なトランザクションをSolana上でネイティブに決済できるようサポートします。成功すれば、垂直統合型のプラットフォームに期待されるスピードと確実性を提供しながら、ユーザーと資産の保持率を維持できます。これは、チェーン間の流動性を分断することなく、汎用ブロックチェーンのスループットとグローバル金融のマイクロレイテンシー要件とのギャップを埋めようとする試みです。

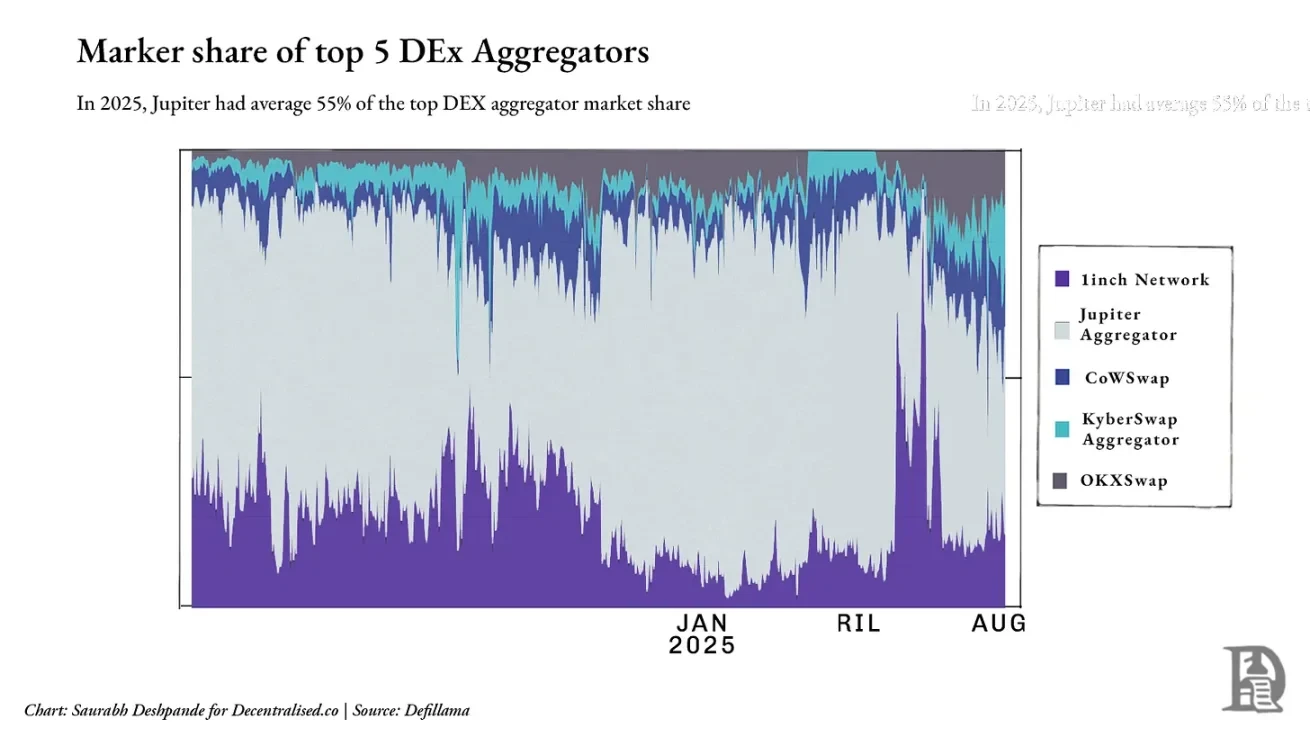

しかし、Solana内でJupiterが優位に立っているにもかかわらず、業界内では激しい競争に直面していることに留意することが重要です。クロスチェーン分野では、1inch、CoWSwap、OKX Swapが依然として重要な役割を担っています。2025年までに、Jupiterは上位5つのDEXアグリゲーターの平均約55%を占める見込みですが、このシェアはオンチェーンのアクティビティや統合状況によって変動します。下のグラフは、Solana以外のアグリゲーションレイヤーにおける断片化の度合いを示しています。

明らかに、JupiterはSolanaエコシステムにおけるアグリゲーターとなりました。フライホイールが始動しました。トレーダーが増えれば流動性も増加し、流動性の増加は執行力を高め、執行力の向上はより多くのトレーダーを引き付けます。この時点で、Jupiterは単なる流動性アグリゲーターではなく、棚、習慣、そして市場へのゲートウェイにもなっています。では、流動性がもはや十分でなくなった場合、どのように成長を続けることができるでしょうか?Jupiterの答えは、既に新規ユーザーの流れをコントロールしているプロジェクトを買収することです。

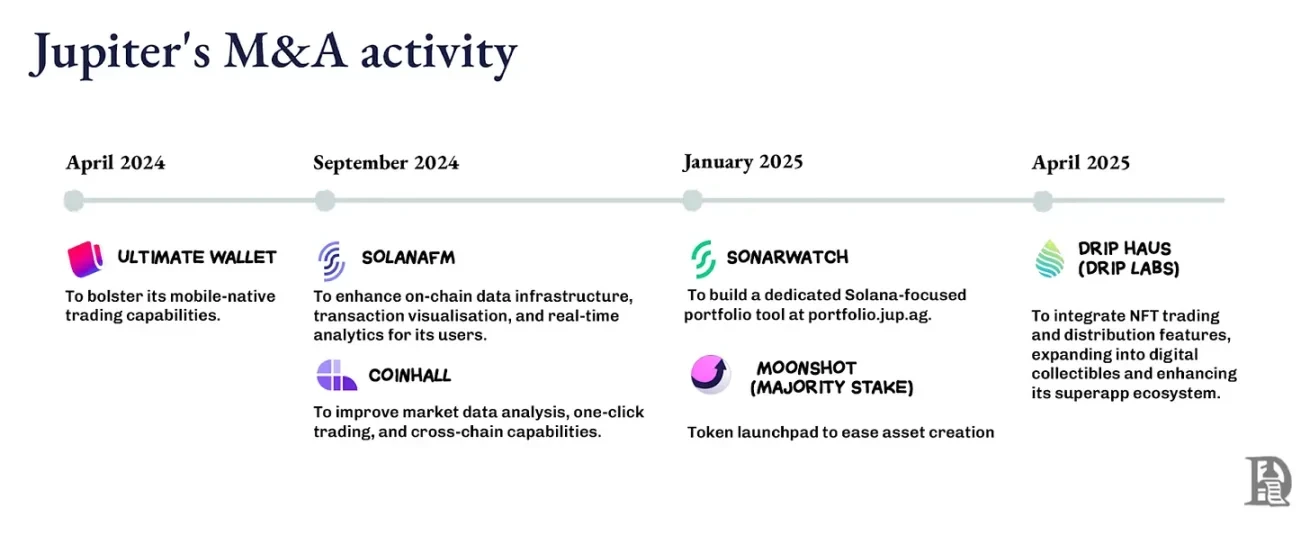

成長エンジンとしての合併と買収

以前、スケーリングにおける2つの重要なテーマについて執筆しました。1つは、既存の優位性に基づいて新しい製品、機能、または能力を構築する複合的イノベーションの性質、もう1つは、企業が合併や買収を通じてこのプロセスを加速させる方法です。前者は、「構築」よりも「買収」によってより迅速に優位性を獲得できる場合を認識することです。

ジュピターの進化は、その両方を融合させてきました。同社のM&A戦略は、真の牽引力を持つ創業チームを発掘し、その影響力を増幅させる流通ネットワークに統合することに根ざしています。同社は、コアとなるロードマップを損なうことなく、リーチを拡大するために、特定の分野に精通したチームを求めています。

これは単に機能追加を買収するだけではありません。Jupiterのターゲット市場セグメントを既に支配しているチームを買収することを意味します。これらのチームがJupiterの分散ウォレットインターフェース、API、ルーティングに接続することで、彼らの製品はより速く成長し、Jupiterのコアにフィードバックされるトラフィックを生み出します。

Moonshotはトークンのローンチパッドを提供し、新規トークンの発行をJupiterエコシステム内で直接交換・取引へとつなげます。DRiPはコミュニティ主導のNFT鋳造・配信プラットフォームを追加し、取引インターフェースから離れていたユーザーをオンチェーン活動へと誘導します。そしてPortfolio Acquisitionは、アクティブトレーダー向けのポジション管理ツールを提供します。Jupiterはこれらの機能を自社で低コストで構築することもできましたが、Jupiterの目標は機能だけでなく創業者を獲得することです。

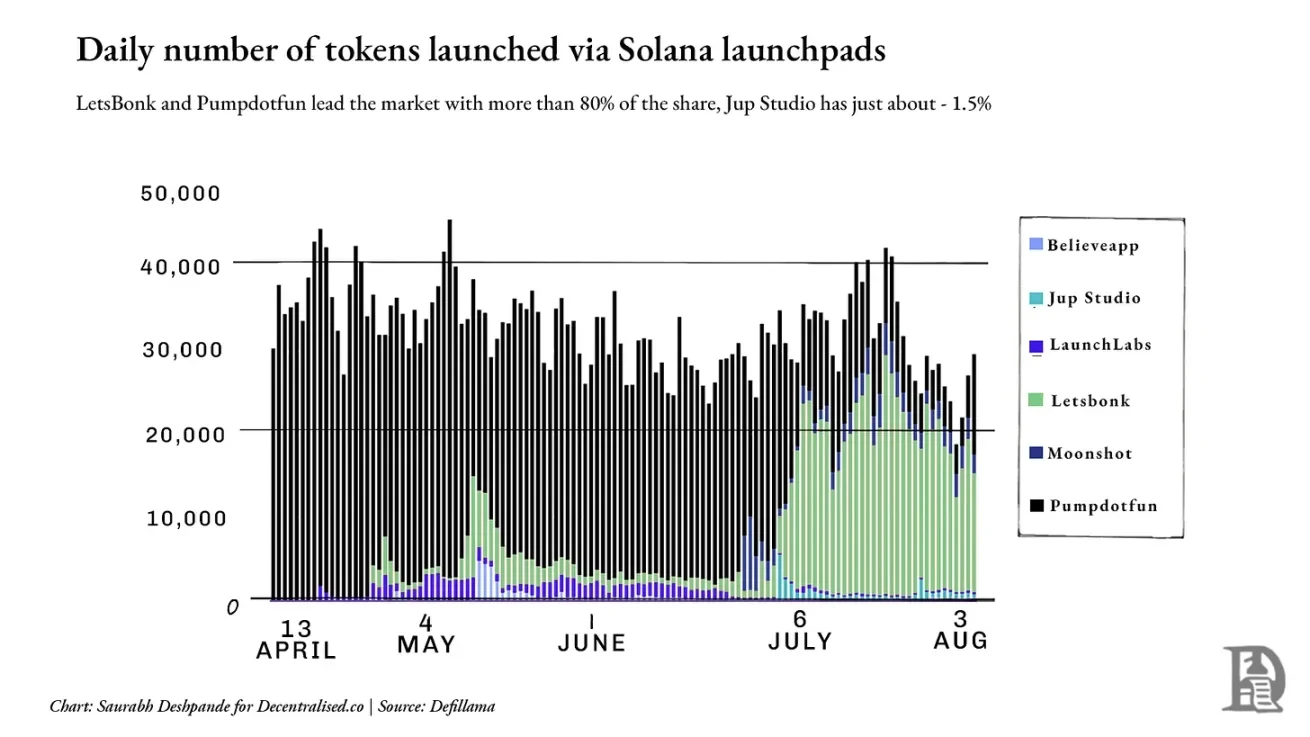

しかし、いくつかの指標の成長はまだ顕在化していません。例えば、ローンチパッドセクターでは、市場リーダーであるPumpdotfunとLetsBonkが1日あたりのトークン発行量の80%以上を占めているのに対し、Jup StudioとMoonshotは合わせても10%未満です。下の図は、既存企業の優位性を示しています。このシナリオでは、デフォルトの状況は固定化している可能性があり、Jupiterが突破するには根本的に異なるアプローチが必要になる可能性があります。

力の乗数:創業者主導のM&A

棚スペースを拡大するには、ターゲット市場セグメントを既に支配している事業者を巻き込む必要があります。Jupiterの選定基準は、チームが新たな流動性をもたらすか、あるいはフライホイールを強化するユーザーをもたらすかです。このロジックは、Amazonの初期のフライホイールと似ています。つまり、カテゴリーやサプライヤーを追加するたびに、品揃えが拡大し、顧客体験が最適化され、トラフィックが増加し、最終的にはより多くのサプライヤーを引き付けることができるのです。

ジュピターにとって、それぞれの買収は店舗に新しい棚を追加し、品揃えを広げ、トレーダーと流動性プロバイダーの範囲を深めるようなものである。

革新的な創業者を獲得することで、Jupiterはコアコンピテンシーを損なうことなく、未知の領域(DRiPのNFT文化や量販店向けトークン発行など)に参入することが可能になります。これらの創業者は既にニッチ市場を理解し、信頼できるコミュニティを有し、迅速な対応が可能です。Jupiterの流通チャネルへのアクセスは、彼らのリーチを瞬時に拡大するだけでなく、新たなユーザートラフィックと流動性を獲得することにも繋がります。

買収事例はこれを反映しています。Moonshot は主流の行動のための鋳造および取引プラットフォームであり、発行するトークンは Jupiter エコシステム内の取引所、資本市場、永久契約にシームレスに転送できます。DRiP は、取引インターフェースに触れたことのないコミュニティを引き付ける、クリエイター第一のコレクション配布チャネルです。

Moonshot は、TRUMP トークンの発売から 3 日以内に 250,000 人以上の新規ユーザーを追加し、15 億ドル以上の取引量を処理しました。DRiP は 200 万人以上のコレクターを魅了し、2 億点以上の収集品を鋳造し、600 万件以上の二次販売がありました。

統合は明確なモデルに従って行われます。創業者は製品の方向性を維持し、製品はローンチと同時にJupiterのインターフェースとバックエンドに統合されます。これにより、既存のユーザー基盤の恩恵を受けながら、Jupiterに新たなトラフィックをもたらします。各買収は、既存の機能を重複させるのではなく、独自の流動性プリミティブ(発行、カルチャー、レバレッジなど)を追加します。コアコンピテンシーはそのまま維持され、すべてのパスはJupiterへと繋がります。

DeFiでは、コードは一夜にしてフォークされる可能性がありますが、市場シェアを模倣することは困難です。創業者主導の合併や買収により、Jupiterはコア戦略を犠牲にすることなく市場シェアを獲得することができ、そのフライホイールの模倣はさらに困難になっています。アプリケーション制御による実行と低レイテンシのインフラが成熟するにつれて、Jupiterはリスクエンジン、マッチングレイヤー、専門プラットフォームなどのチームをターゲットにし、Jupnetに統合する可能性があります。

アグリゲーター vs. サプライヤー

現状を見てみると、DeFiにはJupiterとHyperliquidという2つの有力なモデルが台頭しています。どちらも強力ですが、それぞれの戦略は異なります。

Hyperliquidは、エンドユーザーとの関係を直接所有するのではなく、流動性をコントロールすることを目指しています。流動性をサービスとして提供します。優れたユーザーエクスペリエンスを構築できる方は、Hyperliquidのオーダーブックと執行エンジンをご利用いただけます。Builder Codesはこの理念に基づいています。つまり、フロントエンドのエクスペリエンスは他者が所有し、Hyperliquidがバックエンドを静かにサポートする、プロバイダーファーストのモデルです。

一方、Jupiterは流通に特化しています。インターフェース、棚、そして市場参入ポイントを自ら所有し、デフォルトのインターフェースとなることで分散型流動性を集約し、必要な場所にそれを届けることを目指しています。これは、取引執行のレールだけでなく、ユーザーとの関係性もコントロールすることを意味します。パーペチュアルスワップから投資ポートフォリオまで、Jupiterはあらゆる金融インターフェースが自らの軌道上で始まり、自らの軌道上で終わることを目指しています。

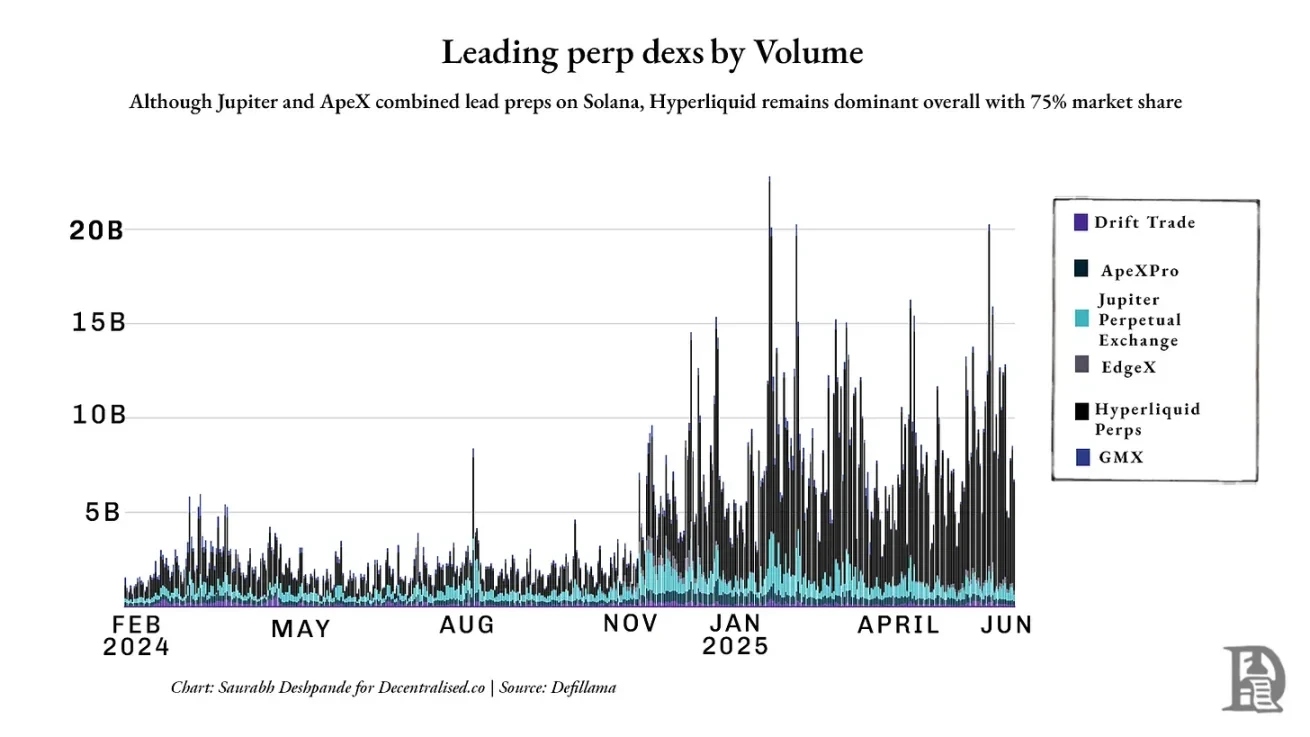

しかし、パーペチュアルスワップは、この戦略の現状における限界を最も顕著に示す例と言えるでしょう。JupiterはSolanaで一定の進歩を遂げていますが、Hyperliquidは依然としてパーペチュアルDEX市場の約75%のシェアを占め、市場を支配しています。以下のチャートは、Hyperliquidの取引量における優位性を示しています。

どちらのモデルも規模に賭けていますが、出発点は正反対です。Jupiterは流動性がユーザーインターフェースに従うと考えていますが、Hyperliquidは流動性そのものがインターフェースであると考えています。Jupiterは入り口を構築し、Hyperliquidは目的地を構築します。

実際には、両者の乖離が見られました。幅広いインターフェースとユーザー集約を求める人はJupiterを選び、深み、決定論性、そして構成可能性を求める人はHyperliquidを選びます。一方は流動性を依存型ネットワークへと変貌させ、もう一方は誰もが構築する基盤となるレイヤーとなります。

勝者とは、最初に到着した人だけではなく、他の人が見捨てることができない人でもあります。

これこそが、今DeFiがこれほどエキサイティングな理由です。私たちは今、初の哲学的対決を目撃しています。一方は分散こそが堀だと信じ、もう一方は流動性が堀だと固く信じています。

アプリケーションは新しいプラットフォーム

Ethereum Layer 2が登場した当初、人々はそれが新しいプラットフォーム、つまりアプリケーションが構成、競争、そしてスケールできる中立的な場所となることを期待していました。しかし、Layer 2は当初想定されていたプラットフォームにはならず、むしろインフラストラクチャとしての側面が残っています。つまり、速度、セキュリティ、そしてスケーラビリティを提供する技術基盤でありながら、ユーザーとの関係性に対する制御が欠けているのです。

プラットフォームは、ユーザージャーニーの始まりに位置するインターフェースであり、ニーズが収束し、習慣が形成され、流通が活発化する場所です。この境界線を越えるL2はごくわずかです。大半は棚ではなくパイプラインであり、有意義な流通を構築することは稀で、ユーザーにとってデフォルトのエントリーポイントとなることはさらに稀です。

その代わりに、JupiterやHyperliquidのようなアプリは、ますますプラットフォーム的な性格を帯びてきています。ユーザーとの関係を築き、日々の習慣に深く根付き、他のアプリを買収したり統合したりすることで、自らの地位を強化しています。実際、Web 2.0に似たものになりつつあります。

GoogleはYouTubeを買収することで検索エンジンの域を超え、検索における優位性を動画における優位性へと転換しました。FacebookはInstagramとWhatsAppの買収を通じて、ユーザーへの影響力を拡大しました。これらの企業は、自社がまだ参入していないものの、既にユーザー集中度が高い隣接分野をターゲットにしました。鍵となったのは、これらの分野の中核企業を買収することでした。買収後、これらのアプリはGoogleとFacebookの既存の配信基盤に即座にアクセスし、複数のチャネルを横断してユーザーの注目を集めることができました。

Jupiterも同様の戦略を追求しています。ローンチパッド、NFT発行ツール、ポートフォリオマネージャー、そしてJupnetは、いずれも同じ目的、つまりリーチの拡大、ユーザーアクティビティの獲得、そしてより多くの流動性供給の確保を目的としています。Jupiterの戦略は、顧客にとっての棚、デフォルトの選択肢、そして金融取引の出発点となることです。

しかし、集約は確実な勝利への道ではありません。歴史を振り返ると、プラットフォームの買収や集約化の試みは失敗に終わりました。それは、ユーザーとの関係性を確立できなかったか、習慣の形成過程を誤解していたことが原因です。

マイクロソフトによるノキアの買収を例に挙げましょう。これはモバイル流通のコントロールを狙った賭けでしたが、ユーザーは既にiOSとAndroidのエコシステムに移行していました。マイクロソフトはハードウェアとソフトウェアを所有していましたが、モバイルデバイスとOSは既存製品とあまりにも類似していたり、ユーザーに乗り換えを促すには不十分でした。アプリケーション層に対するコントロールが欠如していたり、開発者のロイヤルティを獲得できなかったり、行動を変えるきっかけを提供できなかったりしました。供給コントロールも明確な差別化もなかったため、製品は店頭で売れずに放置されていました。

これらの例は、核心的な真実を明らかにしています。それは、顧客獲得だけではフライホイールは生まれないということです。出発点、習慣、インターフェースがなければ、どんなに多くの機能を搭載しても、ユーザーはついてきません。

これが、DeFiの現状を特に興味深いものにしています。Jupiterは、Solana金融スタックのデフォルトのエントリーポイントとなることを目指して、フロントエンド、流通チャネル、流動性プリミティブを買収しています。一方、Hyperliquidは、その逆、つまり幅ではなく深さを構築することで、他社がそれを軸に構築できるようにしています。

ある意味、私たちは、多くの人が予想していたパブリックチェーン間ではなく、アプリケーション間で繰り広げられる真のプラットフォーム戦争を目撃しているのです。これはより大きな疑問を提起します。L2が流通をコントロールしない場合、L2上のアプリケーションが流通をコントロールするとしたら、価値はどこへ流れるのでしょうか?ファットプロトコルはどうなるのでしょうか?

明確な答えがないため、未回答の質問のまま終わります。今後、より洞察に富んだ知見、新たなデータポイント、そしてより多くの事例や類推を提示し、この先がどうなるのかを明らかにしていきます。

- 核心观点:聚合器通过控制需求与供应关系构建护城河。

- 关键要素:

- Rover整合分散宠物服务市场。

- Hyperliquid通过流动性深度建立壁垒。

- Jupiter成为Solana默认交易入口。

- 市场影响:重塑DeFi竞争格局与价值捕获逻辑。

- 时效性标注:中期影响。