アーサー・ヘイズ:財務省は「トロイの木馬」を爆発させ、ステーブルコインは10兆ドルの国家債務の「乗っ取りヒーロー」となった

原著者 | アーサー・ヘイズ

編集:Odaily Planet Daily ( @OdailyChina )

翻訳者 |ディンダン ( @XiaMiPP )

編集者注: BitMEX取引所の共同創設者であるアーサー・ヘイズ氏は、「Quid Pro Stablecoin(クイッド・プロ・ステーブルコイン)」と題した記事を公開しました。この記事では、米国財務省が巨額の財政赤字のファイナンス問題を解決するために、「大手銀行発行のステーブルコイン」政策を推進し、債務のマネタイズを隠れ蓑にしていると指摘しています。この「ステーブルコイン革命」は、実際には経済的自由を求めるものではなく、「イノベーション」という名目で金融管理ツールを転用したものに過ぎません。ヘイズ氏の記事には強い個性が見られます。読者の皆様に原文のスタイルと一貫性のある読みやすさを提供するため、Odaily Planet Dailyは原文のスタイルをある程度維持し、一部単語のみをわずかに修正して編集しています。以下は原文です。

株式投資家たちは「ステーブルコイン、ステーブルコイン、ステーブルコイン。サークル、サークル、サークル」と叫んでいる。

なぜ彼らはこれほど強気なのでしょうか?それは、米国財務長官スコット・ベセント氏(BBC)が、ステーブルコインのエコシステムが活性化すれば、ステーブルコインの裏付け資産である米国債に対する民間部門の需要が促進されると考えているからです。この新たな需要は、政府の借入コストを削減し、国家債務の抑制に役立つ可能性があります。

そこでこのグラフが表示されました:

このチャートは、CircleとCoinbaseの時価総額の比較を示しています。Circleは純利息収入の50%を「父」であるCoinbaseに納めなければならないことを忘れないでください。では、なぜCircleの時価総額はCoinbaseの約45%なのでしょうか?これは疑問に思います…

そして、私を悲しくさせるのがこのチャートです(結局のところ、私が所有しているのは CRCL ではなくビットコインです)。

このチャートは、Circleの株価とビットコイン価格の相対的な推移を示しており、Circleが上場した時点(100)を基準としています。IPO以来、Circleはビットコインを約472%アウトパフォームしています。

暗号通貨の関係者は自問自答すべきだ。なぜBBCはステーブルコインにこれほど強気なのか?なぜGenius Actは超党派の支持を得たのか?アメリカの政治家は突如として「経済的自由」に関心を持つようになったのか?もちろんそうではない。彼らは「経済的自由」を抽象的には認識しているかもしれないが、空虚な理想では実質的な行動は促せない。そこにはもっと現実的な政治的動機があるはずだ。2019年を振り返ると、FacebookはステーブルコインLibraを自社のソーシャル帝国に統合しようとしたが、政治家と連邦準備制度理事会(FRB)の共同阻止に遭い、プロジェクトは最終的に頓挫した。BBCがなぜステーブルコインを「称賛」し始めたのかを理解するには、彼が直面していた根本的な問題に立ち返る必要がある。

財務省の緊急のニーズ

BBC(つまり、スコット・ベッセント財務長官)は、前任者のイエレン氏と同じ問題に直面している。彼らの上司(米国大統領と上下両院の議員)は、財政支出には積極的だが、増税には消極的だ。大統領と議会議員のわがままは、最終的には財務長官の責任となる。彼らは政府のために十分な資金を、妥当なコストで借り入れなければならない。しかし、市場はすぐにシグナルを発した。債務に苦しむ先進国の長期国債を、高値と低利回りで買いたがる国はどこにもいないのだ。これが、BBCとイエレン氏が近年直面してきた「終末論的な債券市場のカーニバル」の様相である。

このグラフは、英国(白)、日本(金)、米国(緑)、ドイツ(マゼンタ)、フランス(赤)の 30 年国債利回りを示しています。

しかし、さらに悪いことに、これらの債券の「実質価値」は著しく低下している。実質価値=債券価格/金価格

TLT USは、満期が20年を超える米国債に連動するETFです。これを金価格で割り、指数を100としてベンチマークすると、過去5年間で長期国債の実質価値が71%下落したことがわかります。

歴史的記録が十分に悪くなかったとしても、財務大臣は次のような制約に直面している。

① 2025年までの年間約2兆ドルの連邦赤字と、3.1兆ドルの満期を迎える債務を賄う。

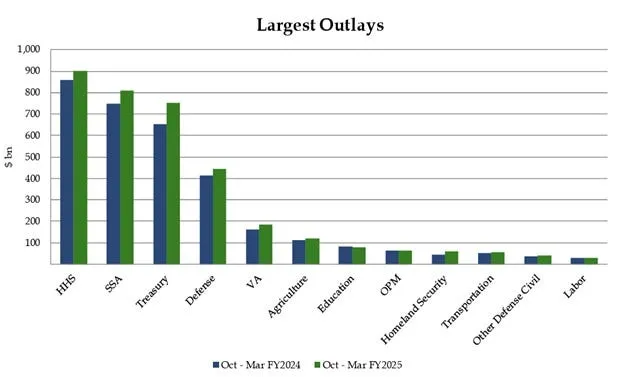

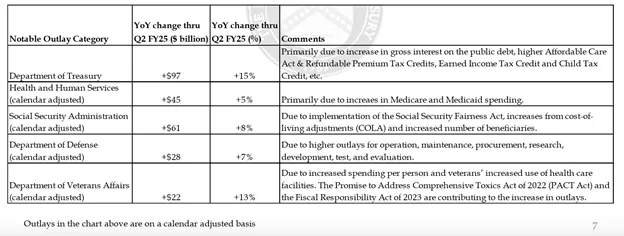

この表は、米国連邦政府の主な支出とその前年比の変化を示しています。ほぼすべての支出が名目GDPを上回るペースで増加していることにご注目ください。

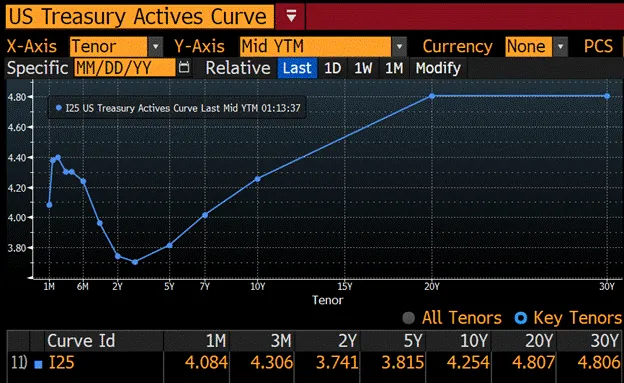

最初の 2 つのグラフは、既存の国債の加重平均金利が、現在の利回り曲線のどのポイントよりも依然として低いことを示しています。

金融システムは、名目上リスクのない国債を担保として信用を発行します。したがって、利子の支払いは必須です。そうでなければ、名目上の債務不履行が発生した場合、汚れた不換紙幣金融システム全体が崩壊してしまうでしょう。

満期を迎える債務がより高い金利で借り換えられると、国債利回り曲線全体が現在の債務の加重平均金利を上回るため、利息費用は増加し続けます。

ウクライナと中東における米国の戦争を考慮すると、国防予算は削減されないだろう。

ベビーブーマー世代が大手製薬会社から「病気治療」を受けるピーク期に入るにつれ、医療費は2030年代初めまで増加し続け、政府がその費用を負担することになる。

②財務省は、10年国債の利回りが5%を超えないように抑制しながら国債を売却しなければならない。

10年国債の利回りが5%に近づくと、MOVE指数(債券市場のボラティリティの指標)が急上昇し、金融危機が差し迫ります。

③債券の発行方法は金融市場を刺激するものでなければならない。

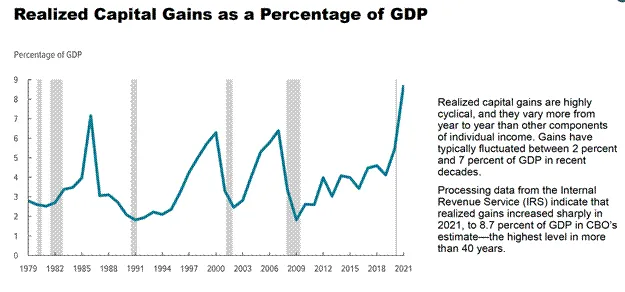

議会予算局のこのグラフは、2008年の金融危機以降、米国株が急騰するにつれてキャピタルゲイン税が急増したことを示しています。

米国政府は財政赤字を補うために毎年の株式市場の利益による税収に頼る必要がある。

政府は誰に仕えているのか?もちろん、裕福な資産家だ。かつては、白人男性の資産所有者だけが選挙権を持っていた。今日では、普通選挙権が認められているにもかかわらず、権力は依然として企業の富を支配する上位10%の世帯によって支配されている。 2008年の世界金融危機の際、FRBは銀行と金融システムを救済するために紙幣を増刷したが、銀行は依然として人々の住宅や事業を差し押さえることができた。富裕層は社会主義を享受し、貧困層は資本主義に立ち向かう!ニューヨーク市長候補のマムダニが人気なのも当然だ。貧困層も社会主義を味わいたいと思っているのだ。

FRBがまだ量的緩和(QE)を実施していた頃は、財務長官の仕事は実に容易だった。FRBは紙幣を刷り、国債を買い入れることで、米国政府は低コストで借り入れ、株価を押し上げたのだ。しかし今、FRBは少なくともインフレ対策を講じているように見せかけなければならないため、容易に利下げやQEの再開はできない。そのため、財務省は単独で重い責任を負わなければならない。

2022年9月までに、市場は米国史上最大の平時連邦財政赤字が続くとの見方と、FRBのタカ派的な姿勢に押され、国債を限界的に売り始めました。わずか2か月で、10年国債利回りはほぼ倍増し、株式市場は夏の高値から20%近く下落しました。この時点で、イエレン議長は赤い靴底の靴を履き、行動を起こしました。ハドソン・ベイ・キャピタルの論文では、このアプローチは「柔軟な国債発行」(ATI)と呼ばれていました。イエレン議長は、クーポン債の代わりに短期国債(T-bill)の発行を増やし始めました。その後2年間で、FRBのリバースレポ・ファシリティ(RRP)残高が減少するにつれて、約2.5兆ドルの流動性が金融市場に注入されました。先ほど挙げた3つの政策目標を達成することが目標であったとすれば、イエレン議長のATI政策は完璧に達成されたと言えるでしょう。

しかし、それは昔の話だ。今はどうだろう?今度はBBCの番だ。現在の状況下で、BBCはどうやって3つの課題全てを達成できるのだろうか?RRPがほぼ枯渇している今、バランスシートのどこかに眠っている、あるいは高値・低利回りの国債購入に充てられている何兆ドルもの遊休資金を、BBCはどこから調達するのだろうか?

2022年第3四半期の市場環境はかなり厳しいものでした。下のチャートは、ナスダック100指数(緑)と10年国債利回り(白)を示しています。利回りが急上昇するにつれて、株価も大幅に下落しました。

ATI政策の効果は、RRP(赤)を実質的に消費し、ナスダック100(緑)やビットコイン(マゼンタ)などの金融資産を押し上げることです。10年国債利回り(白)は5%を突破したことがありません。

大手TBTF銀行(Too Big to Fail、Systemically Importance Banks)には、依然として2つの資金プールがあり、十分な利益インセンティブがある限り、数兆ドル規模の国債を購入する用意があります。この2つの資金プールとは、要求払預金/定期預金と、連邦準備制度が保有する準備金です。私が特にこれらの8つのTBTF銀行に注目するのは、これらの銀行の存続と収益性が債務に対する政府保証に依存しており、規制政策が非TBTF銀行よりも有利だからです。したがって、わずかな利益マージンがあれば、これらの銀行は政府の指示に従う用意があります。BBCがこれらの「不良債権」の購入を依頼した場合、BBCは見返りとして、リスクフリーのリターンを提供する必要があります。

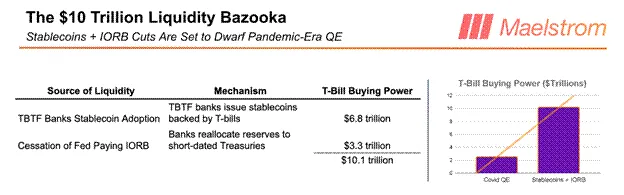

BBCが「ステーブルコイン」にこれほど熱狂的なのは、TBTF銀行がステーブルコインを発行すれば、最大6.8兆ドルの短期国債購入力を解放できるからだと思います。これまで遊休状態だったこれらの預金は、この幻想的な法定通貨金融システムにおいて再びレバレッジをかけられ、市場を押し上げる可能性があります。次のセクションでは、ステーブルコインの発行がどのように短期国債の購入を促し、TBTF銀行の収益性を向上させるのかを示すために、私のモデルを詳しく説明します。

「ステーブルコイン→短期国債」の資金フローについて説明した後、FRBが準備預金への利払いを停止した場合、最大3.3兆ドルの国債購買力が解放されることについても簡単に説明します。これは厳密には量的緩和ではありませんが、ビットコインなどの固定供給量の金融資産に同様のプラスの影響を与える政策です。それでは、BBCの今日の新しいお気に入り、ステーブルコインについて見ていきましょう。

ステーブルコインの流動性メカニズム

私の予測はいくつかの重要な仮定に基づいています。

前提1:国債は銀行の補足レバレッジ比率(SLR)に全額または一部含められない

免除されると、銀行は国債発行のために規制資本を積み立てる必要がなくなります。完全に免除されると、銀行は「無制限のレバレッジ」で国債を購入できるようになります。

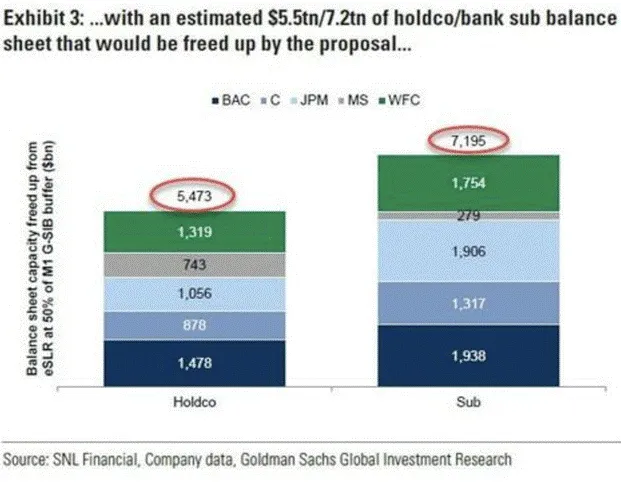

連邦準備制度理事会(FRB)は、銀行の国債保有に対する資本要件の引き下げを決定しました。この政策は今後3~6ヶ月以内に発効すると予想されています。上のグラフによると、この新たな規則により、銀行は国債購入のために5.5兆ドルのバランスシートスペースを解放することができます。市場の先行き性を考慮すると、この新たな規則の施行前に国債市場は上昇し始め、結果として利回りは低下するでしょう(他の条件が同じであれば)。

仮定2:銀行は利益追求型の機関であり、損失管理が得意である

2020年から2022年にかけて、FRBと財務省は銀行に対し、大量の国債購入を奨励しました。その結果、銀行は長期償還の高利回り債を大量に購入することになりました。しかし、2023年4月、FRBは1980年代以来最も積極的な利上げサイクルを実施し、深刻な債券損失と1週間で3行の銀行破綻につながりました。TBTF(長期保有目的債券)に該当する銀行でさえ、この危機を免れることはできませんでした。例えば、バンク・オブ・アメリカの「満期保有目的債券」ポートフォリオの損失は、自己資本の総額を上回りました。時価評価すれば、銀行は技術的倒産に直面することになります。この危機を鎮圧するため、FRBと財務省は「銀行ターム・ファンディング・プログラム」(BTFP)を通じて、米国の銀行システム全体を事実上国有化しました。TBTFに該当しない銀行も破綻する可能性はありますが、ジェイミー・ダイモン氏(JPモルガン・チェースCEO)のような大手銀行によって安価に買収されることになるだけです。その結果、銀行の最高投資責任者は、 FRBが再び突然金利を引き上げることを防ぐために長期国債を購入する意欲を失っている。

しかし、短期国債は異なります。金利リスクはほぼゼロですが、利回りはフェデラルファンド金利に近いため、「ゼロ・デュレーションの高利回り現金商品」となります。

銀行は、高い純金利マージン(NIM)と極めて低い資本占有率の両方の条件を満たす場合にのみ、顧客預金を使って短期国債を購入する意思があるだろう。

JPモルガンは何をしているのでしょうか?

JPモルガン・チェースは最近、「JPMD」と呼ばれるステーブルコインを発行すると発表しました。JPMDはCoinbaseのイーサリアム・セカンドレイヤーネットワーク「Base」上に実装されます。そのため、JPモルガン・チェースは2種類の預金手段を持つことになります。

一つ目は、私が「通常預金」と呼ぶものです。通常預金は依然としてデジタル化されていますが、金融システム内での預金のやり取りには、銀行間の通信に旧式のシステムを使用し、多くの人的監視が必要になります。通常預金は、月曜日から金曜日の午前9時から午後4時30分の間に行われます。通常預金の利回りは低く、連邦預金保険公社(FDIC)の推定によると、通常当座預金の平均利回りはわずか0.07%、1年物定期預金は1.62%です。

2つ目の預金方法は、ステーブルコインであるJPMDです。JPMDはパブリックブロックチェーン(この場合はBase)を基盤としています。JPMDは24時間365日、いつでも利用可能です。JPMDは法的に利息を支払うことは認められていませんが、JPモルガン・チェースは購入時に多額のキャッシュバックを提供することで、顧客が通常預金をJPMDに交換するよう促すでしょう。ステーキングによる利回りが認められているかどうかは不明です。

担保利息:顧客は JPMD を JPMorgan Chase にロックし、ロックアップ期間中に利息を受け取ります。

顧客が普通預金をJPMDに交換することに前向きな理由は、JPMDがより強力で、キャッシュバックのインセンティブがあるからです。TBTF銀行システム全体は現在、約6.8兆ドルの当座預金と定期預金を保有しています。ステーブルコインの圧倒的な優位性により、これらの預金はJPMDまたは他のTBTF発行のステーブルコインに迅速に移行されるでしょう。

なぜJPモルガン・チェースはわざわざ顧客にJPMDへの切り替えを勧めるのでしょうか?

まず、コストを削減し、効率を高めます。

すべての普通預金がJPMDに切り替えられれば、JPモルガンはコンプライアンス部門とオペレーション部門を事実上廃止できるでしょう。ジェイミー・ダイモン氏がステーブルコインの仕組みを実際に知って興奮した理由を説明しましょう。

銀行業界におけるコンプライアンスとは、本質的に「Xが起こったらYを行う」というルール体系です。これらのルールは、上級コンプライアンス担当者によって整理され、AIによって自動的に実行されます。JPMDはパブリックブロックチェーン上で動作するため、すべてのアドレスを追跡でき、AIはコンプライアンスプロセスをリアルタイムで制御できます。また、すべてのデータがチェーン上に保持され、完全な透明性が確保された状態で、規制監査用のレポートを数秒で生成できます。TBTF加盟銀行は、コンプライアンスとITシステムに年間最大200億ドルを費やしています。もしすべての銀行がステーブルコインシステムに切り替えられれば、このコストは実質的にゼロになります。

2つ目の理由は、JPMDにより、銀行が管理されたステーブルコイン資産(AUC)を使用して数十億ドルの短期国債をリスクなしで購入できるようになることです。

規制当局が許可する限り、TBTF銀行はこれらの預金を国債購入に充てることで、財務省の資金調達に貢献しながら利益を得るという一石二鳥の成果を上げることができる。新たなSLR規制が緩和されると、銀行は約5.5兆ドルの国債購入余地を持つことになる。

「JPモルガンは今すぐ普通預金で短期国債を購入できないのか?」と疑問に思う読者もいるかもしれません。しかし、私の答えはこうです。ステーブルコインこそが未来です。ステーブルコインは顧客体験を向上させ、銀行の200億ドルのコスト削減に貢献します。コスト削減だけでも銀行がステーブルコインを導入するのに十分な動機となりますが、純金利マージンの増加はまさにおまけです。

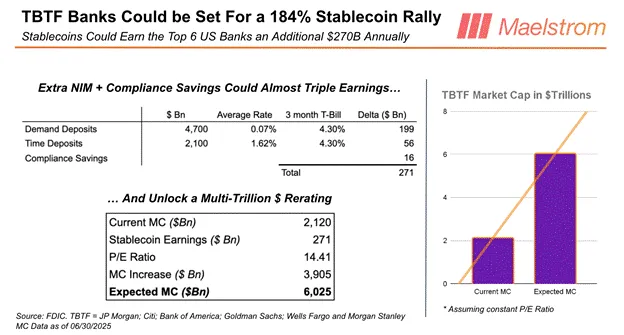

多くの投資家が苦労して稼いだ資金をCircle(CRCL)やその他の新規発行ステーブルコイン・プロジェクトに投資することに熱心であることは承知しています。しかし、TBTF銀行の潜在能力を無視してはいけません。TBTF銀行の平均株価収益率(PER)(14.41倍)に、ステーブルコインがもたらすコスト削減と純金利マージンメリットを掛け合わせると、その評価額は3兆9100億ドルに達する可能性があります。TBTF銀行の上位8行の時価総額は現在約2兆1000億ドルです。つまり、ステーブルコインはTBTF銀行の株価を平均184%上昇させると予想されています。もし「コンセンサスに反する大規模なポジション」取引の機会を探しているなら、均等配分のTBTF銀行株バスケットをロングポジションにするのが良いでしょう。

競争についてはどうですか?

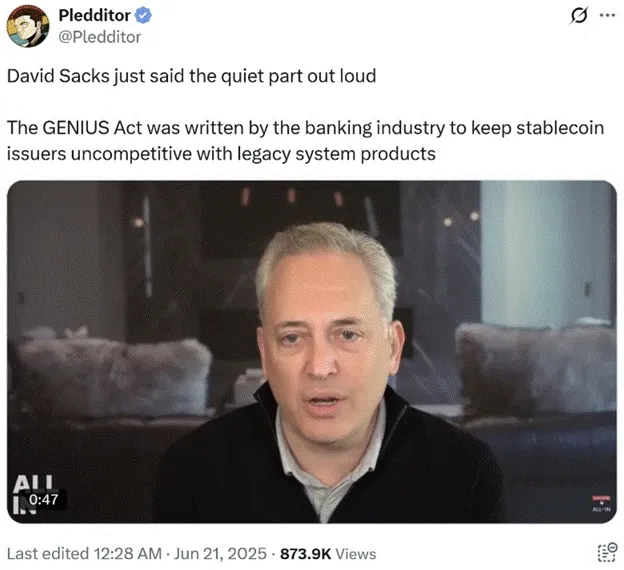

ご心配なく。Genius Act(天才法)は、銀行以外が発行するステーブルコインが大規模に競争できないようにしています。この法律は、テクノロジー企業(Metaなど)が独自にステーブルコインを発行することを明確に禁止し、銀行またはフィンテック企業と提携することを義務付けています。理論上は、どの機関でも銀行免許の申請や既存の銀行の買収は可能ですが、新規株主は規制当局の承認を得る必要があります。この承認にはどれくらい時間がかかるのでしょうか?

この法案には、ステーブルコイン市場を銀行に委ねる条項も存在します。それは、ステーブルコイン保有者への利息の支払いを禁止するものです。利息を利用者獲得に利用できないため、フィンテック企業は銀行からの預金フローを全く吸収することができません。Circleのようにステーブルコインの発行に成功した企業でさえ、TBTF加盟銀行が保有する6.8兆ドルの定期預金にアクセスすることは決してできません。

さらに、Circleのようなフィンテック企業や小規模銀行は、債務に対する政府の信用保証を受けていませんが、TBTF銀行は受けています。もし私の母が将来本当にステーブルコインを使いたいと思ったら、間違いなくTBTF銀行が発行するものを選ぶでしょう。彼女のようなベビーブーマー世代は、政府の支援がないという理由で、フィンテック企業や小規模銀行を決して信用しないでしょう。

概要: TBTF 銀行のステーブルコイン導入がなぜゲームのルールを完全に変えるのか?

トランプ前米大統領が「仮想通貨担当局長」に任命したデビッド・サックス氏も同様の考えだ。多くの仮想通貨政治献金者は、米国ステーブルコイン市場の黄金のパイからついに排除されたことに憤慨しているに違いない。彼らは戦略を転換し、TBTF銀行CEOの夕食の残り物を拾い集めるのではなく、真に「経済的自由」を推進すべきだろう。

つまり、TBTF銀行のステーブルコイン戦略は、預金競争におけるフィンテック企業の機会を破壊し、高くて非効率的なコンプライアンスコストを削減し、利息を支払うことなく純金利マージン(NIM)を増加させ、銀行の株価を大幅に上昇させるでしょう。

その代わりに、 BBCが「ステーブルコイン」ツールを許可する限り、TBTF銀行はステーブルコイン資産の保管残高を使って最大6.8兆米ドルの短期国債を購入することになる。

次に、 BBC が連邦準備銀行のバランスシートから 3.3 兆ドルの遊休準備金をどのように解放するかについて説明します。

準備金残高利息(IORB)

2008年の世界金融危機(GFC)後、FRBは準備金不足による銀行の破綻を防ぐことを決定しました。FRBは国債とMBS(住宅ローン担保証券)を購入することで準備金を積み立てました。これはいわゆる「量的緩和」(QE)です。これらの準備金はFRBの銀行口座に保管され、理論上は現金に換金可能ですが、FRBが発行する紙幣で銀行の利息を支払うことができるため、銀行は実際に換金しません。

この金利(IORB)はインフレの急上昇を防ぐためのものでしたが、金利が上昇するとIORBも上昇し、FRBの債券の帳簿上の損失も増加します。その結果、FRBはキャッシュフローがマイナスとなり、技術的に債務超過の状態にあります。しかし、これは完全に政策上の選択であり、いつでも変更される可能性があります。

最近、テッド・クルーズ上院議員は、連邦準備制度理事会(FRB)が銀行への準備金への利息支払いを停止すべきだと提案しました。これが実現すれば、銀行はこの利息損失を補うために、準備金を国債に転換せざるを得なくなります。短期国債は高い利回り、低いボラティリティ、高い流動性を備え、現金に近い資産であるため、銀行は短期国債を購入する可能性が高くなるでしょう。

クルーズ上院議員は、IORBの改革が財政赤字の削減に大きく貢献すると信じており、同僚議員らにIORBの廃止を働きかけている。 - ロイター

率直に言って、なぜFRBは利子を支払うために紙幣を刷りながら、銀行にこの帝国の金融運営を支えさせないのでしょうか?理由はありません。民主党であれ共和党であれ、誰もが財政赤字を好みます。IORBの支払いをやめ、3.3兆ドルの購買力を解放すれば、借り入れを増やし、より自由に支出できるはずです。

そして、FRBはトランプ大統領の「アメリカ第一主義」政策の資金を調達する意思がないのだろうか?そうなると、共和党が議会を掌握すれば、FRBからIORBへの支払い権限を剥奪する法案を推進する可能性がある。次に債券利回りが急騰すれば、議会は新たな支出増の財源として、この巨額の流動性を放出する準備を整えるだろう。

慎重な時期における保有戦略の調整

私は将来については楽観的であるが、トランプ大統領のビッグ・ビューティフル・ビルの可決後には、若干の流動性の空白が生じる可能性があると考えている。

現行の法案草案には、債務上限引き上げの条項が既に含まれています。政治的駆け引きを待つ内容はまだ多く残されていますが、トランプ大統領が債務上限引き上げを含まない法案に署名することはまずないでしょう。彼は自身の統治目標を推進するために、債務枠の拡大を必要としています。問題は、財務省が「純借入」オペレーションを再開すると、短期的に米ドルの流動性が圧迫されることです。

1月1日以降、財務省は当座預金口座である財務一般口座(TGA)から資金を引き出すことで政府支出を維持してきました。6月25日時点での口座残高は3,640億ドルでした。財務省の最新の四半期借り換え発表によると、この時点で債務上限が引き上げられれば、TGA口座は短期的に8,500億ドルに補充されることになります。これは、米ドル流動性が4,860億ドル減少することを意味します。このマイナス影響を緩和できる唯一の変数は、リバース・レポ契約(RRP)残高の変動です。現在のRRP残高は4,610億ドルです。

これはビットコインを空売りする決定的なシグナルではないと思いますが、慎重に対応する必要がある市場局面です。ビットコインは、8月のジャクソンホール会議までの間、変動するか、やや調整すると考えています。TGAの補充が実際に流動性逼迫を引き起こす場合、ビットコインは短期的に9万ドルから9万5000ドルのレンジまで下落する可能性があります。しかし、市場が横ばいに反応した場合、ビットコインは10万ドルのレンジで推移し、歴史的な高値(11万2000ドル)を突破するのを待つと予想されます。

おそらくその頃には、パウエル議長は会合で「量的引き締め」(QT)の終了を発表するか、一見地味だが影響力の大きい新たな銀行規制政策を発表するだろう。 9月初旬には債務上限が引き上げられ、TGA(上場投資信託)が満額になると、共和党も2026年の中間選挙で左派候補のマムダニ氏のような人物に圧倒されないよう、「金で票を買う」段階に本格的に突入するだろう。その頃には、緑のKラインが空売りの防衛線を突破し、資本市場には再び大量の資金が流入するだろう。

Maelstrom(当社のポートフォリオ)は、現在から8月末まで、担保付きUSDe(Ethena USD)をオーバーウェイトとします。アルトコインのポジションはすべて清算しました。価格動向によっては、ビットコインへのエクスポージャーも緩やかに減らす可能性があります。4月9日頃に購入したアルトコインの中には、3ヶ月で2倍から4倍のリターンをもたらしたものもあります。しかし、明確な流動性向上のきっかけがなければ、アルトコインセクターは大打撃を受ける可能性が高いでしょう。この下落の波を乗り越えれば、自信を持って「ゴミ捨て場で金を拾う」ことができ、 2025年後半または2026年初頭に法定通貨の流動性が再び低潮を迎える前に、5倍または10倍のリターンを得られる可能性があります。

ボックスにチェックを入れる

TBTF銀行は、短期国債の購買力を最大6.8兆ドルまで高める可能性のあるステーブルコインを発行している。

連邦準備制度理事会による準備金に対する利払い停止(IORB)により、3.3兆ドルの短期国債の購買力がさらに解放されることになる。

「BBCポリシーミックス」を通じて、総額10.1兆ドルが短期国債市場に流入すると予想されています。私の予測が当たれば、この10.1兆ドルの流動性供給の波は、イエレン議長が同年に注入した2.5兆ドルと同程度のリスク資産への刺激効果をもたらすことになります。

これはスコット財務長官が持つもう一つの「流動性の矢」であり、必要に応じて政策の矢筒から引き抜かれ、市場に直接打撃を与える可能性がある。そして「必要な時」とは、トランプ大統領の「ビッグ・ビューティフル・ビル」が可決され、債務上限が引き上げられた後かもしれない。その時、市場の懸念は再び高まるだろう。 「これほど大量の国債を、市場全体を破綻させずに売却するにはどうすればいいのだろうか?」

債券を売却して仮想通貨を買う前に、パウエル議長が「無制限の量的緩和」(QEインフィニティ)と大幅な利下げを発表するのをまだ待っているのですか?目を覚ましてください。少なくとも、米国がロシア、中国、イランとの激しい戦争に突入するか、システム上重要な金融機関が破綻するまでは、そのような事態は起こらず、景気後退さえも予測されないでしょう。

多くのファイナンシャルアドバイザーは、今後の利回り曲線の低下を理由に、依然として顧客に債券購入を勧めています。世界中の中央銀行が最終的には国債市場の崩壊を回避するために利下げと紙幣増刷を行うだろうという点には私も同意します。そして、たとえ中央銀行がそうしなくても、財務省はそうするでしょう。これが私がこの記事で主張したい核心です。ベセント氏は、ステーブルコイン規制を支持し、SLR(補足レバレッジ比率)の免除を認め、準備金利息(IORB)を停止することで、最大10.1兆ドルの財務省の購買力を解き放つことができると考えています。しかし、ここで問題なのは、 5%や10%の利益を得るために債券を長期保有することに一体何の意味があるのかということです。ビットコインが10倍の100万ドルに急騰したり、ナスダック100が5倍の10万ドルに急騰したりする(2028年に起こると予想されている)機会を逃してしまうことになります。

ステーブルコインの本当のチャンスは、サークルのような古いフィンテック企業に賭けることではなく、米国政府が「イノベーション」を装った1兆ドルの流動性の核弾頭をTBTF銀行に渡したことをはっきりと認識することだ。

これはDeFiでもなければ、経済的自由でもありません。これはイーサリアムに見せかけた債務の収益化です。

そして、もしあなたがまだ、リスク資産の保有を増やし始める前に、パウエルがあなたに「無制限の量的緩和」をささやくのを待っているのなら、私はただこう言うしかない。「おめでとう、あなた方は他の人が撤退するときの「流動性の出口」なのです。」

代わりに、ビットコインを買い、JPモルガンを買い、Circle については忘れてください。

ステーブルコインというトロイの木馬が城に忍び込んだ。扉を開けると、そこには自由至上主義の夢ではなく、株式市場を支え、財政赤字を補填し、ベビーブーマー世代を守るために数兆ドルで買い上げた国債という流動性爆弾が詰まっている。

パウエル議長の承認を傍観して待つのはやめましょう。BBCは「準備万端」で、今や彼は流動性供給の恩恵を世界中に広めようとしているのです。