1. マクロ経済の転換点到来:監督の温暖化と政策保護の共鳴

2025年第3四半期の初め、マクロ環境は静かに変化し始めました。かつてデジタル資産を窮地に追い込んでいた政策環境は、今や制度的な原動力へと変貌を遂げつつあります。連邦準備制度理事会(FRB)が2年間の利上げサイクルを終了し、財政政策が景気刺激策に回帰し、世界的な暗号資産規制が「緩和的枠組み」の構築を加速させている状況を背景に、暗号資産市場は構造的な再評価を目前に控えています。

まず、金融政策の観点から見ると、米国のマクロ流動性環境は重要な転換期を迎えている。連邦準備制度理事会(FRB)は公式レベルでは依然として「データ依存」を強調しているものの、市場は2025年の利下げで既にコンセンサスを形成しており、ドットプロットのラグと先物市場の先行予想とのギャップは拡大している。トランプ政権によるFRBへの継続的な圧力は、金融政策手段を政治化させ、米国の実質金利は2025年後半から2026年にかけて高水準から徐々に低下すると示唆している。この期待ギャップは、リスク資産、特にデジタル資産の評価に上昇チャネルを創出している。さらに重要なのは、パウエル議長の政治ゲームにおける疎外と「より従順なFRB議長」の出現により、緩和は単なる期待ではなく、政策的現実となる可能性が高まっていることだ。

同時に、財政面も同時進行している。「ビッグ・アメリカ法」に代表される財政拡大は、前例のない資本放出効果をもたらしている。トランプ政権は、製造業の本国回帰、AIインフラ、エネルギー自立といった分野に巨額の投資を行い、伝統産業から新興技術分野までを網羅する「資本奔流の経路」を実際に形成した。これは米ドルの内部循環構造を再構築するだけでなく、特に高リスクプレミアムを求める資本の文脈において、デジタル資産への限界需要を間接的に強化する。同時に、米国財務省も国債発行戦略をより過激化し、「債務拡大を恐れない」というシグナルを発し、「成長のために紙幣を刷る」という考え方を再びウォール街のコンセンサスとした。

政策シグナルの根本的な変化は、規制構造の変化に大きく反映されています。2025年を迎え、SECの暗号資産市場に対する姿勢は質的に変化しました。ETHプレッジETFの正式承認は、米国規制当局が利回り構造を持つデジタル資産が伝統的な金融システムに参入できることを認めた初めての事例です。また、Solana ETFの発展は、かつて「高ベータ投機チェーン」とみなされていたSolanaに、制度化の歴史的な機会をもたらしました。さらに重要なのは、SECがトークンETFの承認を簡素化するための統一基準の策定に着手し、規制に準拠した金融商品のための複製可能で大量生産可能なチャネルの構築を目指していることです。これは、「ファイアウォール」から「パイプラインエンジニアリング」への規制論理の本質的な転換であり、暗号資産が金融インフラ計画に初めて組み込まれたことを意味します。

こうした規制意識の変化は米国に限ったことではありません。アジア、特に香港、シンガポール、アラブ首長国連邦といった金融ハブでは、コンプライアンス競争が激化しており、ステーブルコイン、決済ライセンス、Web3イノベーションプロジェクトの恩恵を享受しようと躍起になっています。Circleは米国でライセンスを申請し、Tetherも香港で香港ドルのアンカーコインを展開、JD.comやAntといった中国の巨大企業もステーブルコイン関連の資格を申請しており、国家資本とインターネット大手の融合の潮流が始まっていることを示しています。これは、将来、ステーブルコインが単なる取引ツールではなく、決済ネットワーク、企業決済、さらには国家の金融戦略の一部となることを意味します。これは、オンチェーン流動性、セキュリティ、インフラ資産に対する体系的な需要によって推進されています。

さらに、伝統的な金融市場におけるリスク選好度も回復の兆しを見せています。S&P 500は6月に過去最高値を更新し、テクノロジー株と新興国資産は同時に反発し、IPO市場も回復し、Robinhoodなどのプラットフォームにおけるユーザーアクティビティも増加しました。これらはすべて、ベンチャーキャピタルが復活しつつあることを示すシグナルです。そして、今回の復活はもはやAIやバイオテクノロジーだけにとどまらず、ブロックチェーン、暗号資産金融、オンチェーン構造化収益資産の再評価にもつながっています。こうした資本行動の変化は、物語よりも誠実であり、政策よりも未来志向的です。

金融政策が緩和路線に入り、財政政策が全面的に解除され、規制構造が「規制は支援を意味する」へと転換し、リスク選好が全体的に回復したことで、暗号資産を取り巻く環境は2022年末のジレンマから既に脱却しました。政策と市場の両輪駆動によって、新たな強気相場の醸成は感情によるものではなく、機関投資家による価値再評価のプロセスであるという結論を導き出すのは容易です。ビットコインが急騰しようとしているのではなく、世界の資本市場が再び「特定の資産にプレミアムを支払う」ようになったのです。暗号資産市場の春は、より穏やかに、しかしより力強く戻ってきています。

2. 構造的な回転率:企業と機関投資家が次の強気相場を牽引

現在の暗号資産市場における最も注目すべき構造変化は、もはや急激な価格変動ではなく、個人投資家や短期資金から長期保有者、企業の金庫、金融機関へと、資金が静かに移行しているという根底にあるロジックです。2年間の整理と再構築を経て、暗号資産市場の参加者構造は歴史的な「再編」を遂げつつあります。投機を中核とするユーザーは徐々に周縁化され、分配を目的とする機関投資家や企業が、次の強気相場を牽引する決定的な力となりつつあります。

ビットコインのパフォーマンスは、そのパフォーマンスを物語っています。価格動向は落ち着いているものの、流通チップの「ロックアップ」が加速しています。QCP Capitalなどの機関によるデータ追跡によると、上場企業が過去3四半期に購入したビットコインの累計額は、同時期のETFの純購入額を上回っています。MicroStrategy、NVIDIAのサプライチェーン企業、さらには一部の伝統的なエネルギー企業やソフトウェア企業でさえ、ビットコインを短期的な資産配分ツールではなく、「戦略的な現金代替手段」と見なしています。こうした行動パターンの背景には、世界的な通貨安への期待に対する深い理解があり、ETFなどの商品のインセンティブ構造への積極的な対応でもあります。ETFと比較して、スポットビットコインを直接購入する企業は、柔軟性と議決権がより高く、市場センチメントの影響を受けにくく、保有の弾力性もより強いです。

同時に、金融インフラは機関投資家の資金流入を加速させる障壁を取り除きつつあります。イーサリアム・ステーキングETFの承認は、規制対象商品の境界を拡大するだけでなく、機関投資家が「オンチェーン・インカム資産」を伝統的な投資ポートフォリオに組み込み始めていることを意味します。ソラナ・スポットETFの承認も予定されており、その想像力をさらに広げています。ステーキング・インカムの仕組みがETFにパッケージ化され、吸収されれば、従来の資産運用会社が暗号資産を「インカムなし、純粋なボラティリティ」と認識していた認識を根本的に変えるでしょう。また、機関投資家はリスクヘッジからインカム配分へと転換するでしょう。さらに、グレースケール傘下の大手暗号資産ファンドがETFへの転換を申請しており、伝統的なファンド運用メカニズムとブロックチェーン資産運用メカニズムの間の「障壁」が崩れつつあることを示しています。

さらに重要なのは、企業がオンチェーン金融市場に直接参加し、従来の「店頭投資」とオンチェーン世界との間の分断構造を打破していることです。Bitmineは2,000万ドルの私募という形でETH保有量を直接増加させ、DeFi DevelopmentはSolanaエコシステムのプロジェクトの買収とプラットフォーム株式の買い戻しに1億ドルを費やしました。これは、企業が実践的な行動を通じて新世代の暗号金融エコシステムの構築に参加していることを意味します。これはもはや、ベンチャーキャピタルがかつてスタートアッププロジェクトに参加していた論理ではなく、「産業合併・買収」や「戦略的レイアウト」といった色彩を帯びた資本注入であり、新しい金融インフラの中核資産権と収益分配権の確保を意図しています。この行動がもたらす市場効果はロングテール型であり、市場センチメントを安定させるだけでなく、基盤となるプロトコルの価値アンカー能力も向上させます。

デリバティブやオンチェーン流動性の分野では、伝統的な金融も積極的に展開しています。CMEにおけるSolana先物の未決済建玉は175万枚と過去最高を記録し、XRP先物の月間取引量も初めて5億ドルを超えました。これは、伝統的な取引機関が暗号資産を戦略モデルに組み入れていることを示しています。その原動力となっているのは、ヘッジファンド、ストラクチャード・プロダクト・プロバイダー、マルチ戦略CTAファンドの継続的な参入です。これらのプレーヤーは短期的な巨額の利益を追求するのではなく、ボラティリティ・アービトラージ、資本構成ゲーム、定量的ファクターモデル運用を基盤としています。彼らが市場にもたらすのは、「流動性密度」と「市場の厚み」の根本的な向上です。

構造的な売買回転率の観点から見ると、個人投資家と短期プレイヤーの活動が大幅に低下したことも、上記の傾向を強めています。オンチェーンデータによると、短期保有者の割合は引き続き低下し、初期のクジラウォレットの活動は減少し、オンチェーン検索とウォレットインタラクションデータは安定しており、市場は「売買回転率の沈降期」にあることを示しています。この段階の価格動向は比較的横ばいですが、過去の経験から、この静かな時期こそが、しばしば最大の市場の起点を生み出すことが分かっています。言い換えれば、チップはもはや個人投資家の手にはなく、機関投資家が静かに「基盤を築いている」のです。

さらに重要なのは、金融機関の「商品化能力」も急速に強化されていることです。JPモルガン・チェース、フィデリティ、ブラックロックから、ロビンフッド、ペイパル、レボリュートといった新興の個人金融プラットフォームに至るまで、暗号資産の取引、ステーキング、レンディング、決済機能を拡充しています。これにより、暗号資産は真に「法定通貨システムにおける利用可能性」を実現するだけでなく、より豊かな金融特性も備えています。将来的には、BTCとETHは単なる「変動性の高いデジタル資産」ではなく、「構成可能な資産クラス」、つまりデリバティブ市場、決済シナリオ、収益構造、信用格付けを備えた完全な金融エコシステムへと進化していく可能性があります。

本質的に、今回の構造的な転換は単なるポジションのローテーションではなく、暗号資産という「金融商品」の深化と、価値発見のロジックの徹底的な再構築です。市場を支配するのはもはや、感情やホットスポットに突き動かされる「一攫千金集団」ではなく、中長期的な戦略計画、明確な配分ロジック、そして安定した資本構成を備えた機関投資家や企業です。真に制度化され、構造化された強気相場が静かに醸成されつつあります。それは空想的でも刺激的でもないかもしれませんが、より堅実で、より持続的で、より徹底的なものとなるでしょう。

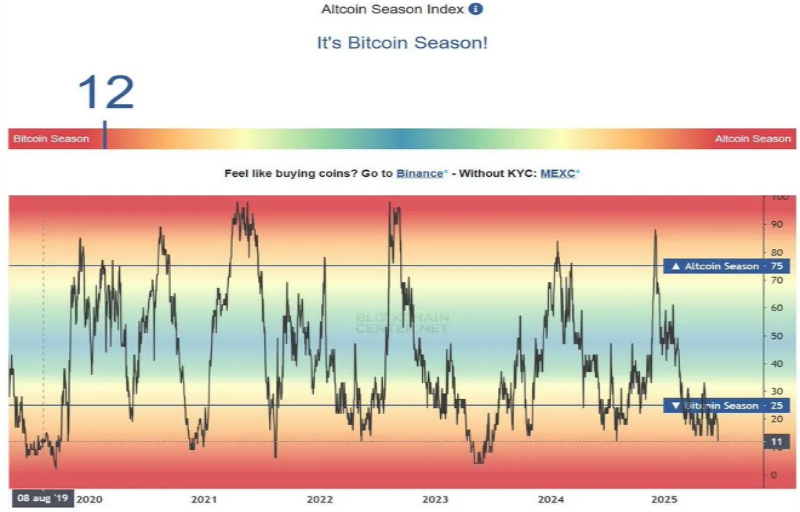

3. 山寨シーズンの新時代:全般的な上昇から「選択的な強気相場」へ

「アルトコインシーズン」と聞くと、多くの人が思い浮かべるのは2021年の熱狂的な上昇です。しかし、2025年、市場の進化の軌道は静かに変化し、「アルトコイン上昇=本格的なテイクオフ」という論理はもはや通用しなくなりました。現在の「アルトコインシーズン」は新たな段階に入りつつあります。もはや上昇は終焉し、ETF、実質リターン、機関投資家の採用といった物語によって牽引される「選択的な強気相場」へと移行しています。これは暗号資産市場の漸進的な成熟を示すものであり、市場が合理性を取り戻した後の資本選別メカニズムの必然的な結果でもあります。

構造的なシグナルの観点から見ると、主流アルトコインのチップは新たな降水サイクルを完了しました。ETH/BTCペアは数週間の下落後、初めて力強い反発を見せました。クジラアドレスは短期間で数百万ETHを集め、チェーン上で大規模な取引が頻繁に発生しており、主要ファンドがイーサリアムなどの主要資産の価格調整を開始したことを示しています。同時に、個人投資家のセンチメントは依然として低水準にあり、検索インデックスとウォレット作成量はまだ大幅に回復していませんが、これは次の市場環境に向けて理想的な「低干渉」環境を作り出しています。感情の過熱や個人投資家の爆発的な増加はなく、市場は機関投資家のリズムに支配されやすくなっています。過去の経験から言えば、市場が「上昇しているようで上昇していない、安定しているようで安定していない」この瞬間こそが、最大のトレンドチャンスが生まれることが多いのです。

しかし、例年とは異なり、今回は模倣市場は「共に飛ぶ」のではなく「個別に飛ぶ」でしょう。ETFの申請は、新たなテーマ構造のアンカーポイントとなっています。特に、SolanaのスポットETFは、次なる「市場コンセンサスイベント」と目されています。イーサリアムステーキングETFのローンチから、Solanaのオンチェーンステーキング収入がETFの配当構造に含まれるかどうかに至るまで、投資家は担保資産を中心に投資を始めており、JTOやMNDEといったガバナンストークンの価格パフォーマンスも、独立した市場環境から脱却し始めています。この新たなナラティブサイクルにおいて、資産のパフォーマンスは「ETFの可能性、実質的な収入分配能力、そして機関投資家からの資金配分の獲得」を中心に展開することが予測されます。もはや市場環境の波がすべてのトークンを押し上げるのではなく、強いものは常に強く、弱いものは淘汰されるという差別化された進化が起こっています。

DeFiも今回の「選択的強気相場」における重要な分野ですが、そのロジックも根本的に変化しました。ユーザーは「ポイントエアドロップ型DeFi」から「キャッシュフロー型DeFi」へと移行し始め、プロトコル収入、ステーブルコイン収入戦略、再担保メカニズムなどが資産価値を判断する上での中核指標となっています。流動性プロバイダーはもはや高APYの餌食に盲目的に追いかけるのではなく、戦略の透明性、収入の持続可能性、潜在的なリスク構造にもっと注意を払うようになりました。この変化は、Renzo、Size Credit、Yield Nestなどのプロジェクトの台頭を促しました。これらのプロジェクトは、マーケティングや誇大宣伝に頼ることなく、構造化収益商品や固定金利金庫などの革新的な設計を通じて継続的な資金流入を獲得しています。

資金の選択も静かに「現実的」になりつつある。一方では、実世界資産(RWA)に裏付けられたステーブルコイン戦略が機関投資家に支持され始めており、Euler Primeなどのプロトコルはチェーン上で「準国債商品」の創出を試みている。他方では、クロスチェーン流動性統合とユーザーエクスペリエンス統合も、資金の方向性を決定する重要な要素となっている。Enso、Wormhole、T1 Protocolといったミドルレイヤープロジェクトは、目立たないブリッジング機能とDeFi組み込み機能により、資金集中の新たなハブとなりつつある。このような「選択的強気相場」において、トレンドを支配しているのはもはやL1パブリックチェーン自体ではなく、それらを取り囲むインフラストラクチャとコンポーザブルプロトコルが新たな評価の中核となっていると言えるだろう。

同時に、市場の投機的な部分も変化しつつあります。Memeコインは依然として人気がありますが、「皆で価格を引っ張る」時代は完全に去りました。代わりに「プラットフォームローテーション取引」戦略が台頭しています。例えば、BinanceでローンチされたMeme契約は、主に資金調達率を急速にマイナスにし、出荷量を増やすというコアオペレーションに基づいています。リスクは非常に高く、持続不可能です。これは、投機的なホットスポットが依然として存在するとしても、主流のファンドの関心が明らかに逸れていることを意味します。資本は、持続的なリターンを提供し、実在のユーザーと強力なナラティブの支持を持つプロジェクトに投資する傾向が強く、爆発的なリターンを諦めて、より確実な成長軌道を選ぶのです。

つまり、今期のアルトコインシーズンの核心は「どのパブリックチェーンが成功するか」ではなく、「どの資産が伝統的な金融ロジックに組み込まれる可能性があるか」です。ETFの構造変化、リステーキング収益モデル、クロスチェーンUXの簡素化、RWAと機関信用インフラの統合に至るまで、暗号資産市場は深刻な価値再評価サイクルを迎えています。選択的強気相場は強気相場の弱体化ではなく、強気相場のアップグレードです。未来はもはや大衆のゲームではなく、物語の論理を事前に読み解き、金融構造を理解し、「静かな市場」で静かにポジションを構築する意志を持つ人々の手に渡ります。

4. 第3四半期の投資フレームワーク:コア配分からイベントドリブンへ

2025年第3四半期の市場構造は、もはや「市場センチメントの回復」や「ビットコインの優位性」への単純な賭けではなく、資産構造の全面的な再構築を迫られています。高金利の終焉とETFファンドの継続的な流入というマクロトレンドの下、投資家は「コア構成の安定」と「イベントドリブンな局地的な突発的変動」のバランスを取らなければなりません。ビットコインの長期構成から、ソラナETFのテーマ取引、DeFi実質所得契約とRWA金庫のローテーション戦略に至るまで、階層的で適応性の高い資産配分フレームワークは、第3四半期のボラティリティを乗り越えるための必須条件となっています。

まず第一に、ビットコインは依然としてコアポジションの第一選択肢です。ETFへの流入が大幅に反転しておらず、企業債の保有が増加を続け、FRBの政策がハト派的なシグナルを発している環境において、BTCは下落と資金の吸い上げ効果に対して強い抵抗力を示しています。スタンダード・チャータード銀行の最新レポートでは、年末価格の上限が20万ドルに引き上げられています。これは高い期待値ではありますが、その背後にある論理は非常に説得力があります。企業の購入が市場における最大の変数になりつつあり、ETFの「構造的蓄積」特性が半減期サイクルにおける従来の価格軌道を変えているからです。ビットコインはまだ最高値を更新していませんが、そのチップ構造と資本特性は、現在のサイクルにおいて依然として最も安定した底値資産であることを決定づけています。

主流資産のローテーションロジックにおいて、Solanaは間違いなく第3四半期の最も爆発的なターゲットです。VanEck、21 Shares、Bitwiseなどの主要機関投資家がSOLスポットETFの申請を提出しており、承認期間は9月頃に終了する見込みです。ETF構造に担保メカニズムが組み込まれると予想されるため、「準配当資産」という特性を持つSOLは、大量の資金をプレバイヤーに引きつけています。この動きはSOLスポット自体を牽引するだけでなく、JTO、MNDEなど、担保エコシステムのガバナンストークンにも影響を与えるでしょう。現在の150米ドル前後の価格水準から判断すると、SOLは既に非常に高い費用対効果とベータ弾力性を備えています。年初にBTC市場への参入を逃したファンドにとって、Solanaセクターは間違いなく「上昇分を補う」、あるいは「上昇をリードする」ための戦略的選択肢となるでしょう。

セクターレベルでは、DeFiポートフォリオの再構築は依然として価値があります。過去の「APY競争」の段階とは異なり、現在は安定したキャッシュフロー、実質的な収益分配能力、そして成熟したガバナンスメカニズムを備えたプロトコルに重点を置くべきです。SYRUP、LQTY、EUL、FLUIDなどのコンフィギュラブルプロジェクトは、均等加重コンフィグレーション方式を採用することで、個々のプロジェクトの相対的なリターンを捉え、利益を循環させることができます。これらのプロトコルはしばしば「資本回収が遅く、発生が遅い」という特徴を持つため、上昇と下落を追いかけることを避けるため、ミッドラインコンフィグレーションの考え方で扱う必要があることを強調しておく価値があります。特に、ビットコインのドミナンスが依然として高く、主流のセンチメントが完全にコテージ化していないという前提において、DeFi資産は戦術的な投機というよりも、構造的な補強としてより適しています。

投機的なポジション配分に関しては、Meme資産のエクスポージャー比率を厳格に管理する必要があります。総純資産額の5%未満に制限し、オプション思考でポジションを管理することが推奨されます。Meme契約は現在、主に高頻度取引ファンドによって操作されているため、リスクは非常に高いものの、低い確率で高リターンを得られる余地が十分にあります。明確な損切りメカニズム、利益確定ルール、ポジション制限を設定することが適切です。特に、Binanceなどの主要取引所で開始される契約ターゲット($BANANAS 31、$TUT、$SIRENなど)は、短期的な上昇局面では高いマイナス資金調達率と激しいドローダウンを伴うことが多いため、「ファストイン・ファストアウト」戦略フレームワークを設定する必要があります。イベントドリブン取引に慣れた投資家にとって、このような資産は感情的なカバーツールとして利用できますが、トレンドの中核と誤解してはなりません。

構成アイデアに加え、第3四半期のもう一つの鍵は、イベントドリブンなレイアウトのタイミングです。現在の市場は「情報空白」から「集中的なイベントリリース」への移行期を迎えています。トランプ大統領は再び仮想通貨マイニングへの支持を表明し、パウエル連邦準備制度理事会(FRB)議長を批判したことで、政策ゲームの加速化への期待が高まっています。「ビッグ・アメリカン法」の成立、Robinhood L2のArbitrum Orbitへの参入、Circleの米国ライセンス申請といったシグナルは、米国の規制環境が急速に変化していることを示しています。Solana ETFの審査ノードが近づくにつれ、市場は8月中旬から9月上旬にかけて「政策+資本共鳴」相場のラウンドを迎えると予想されます。このようなイベントのレイアウトは、「良いニュースが実現」した後に介入するのではなく、事前に予測し、高値を追いかける罠を避けるために徐々にポジションを構築していくべきです。

さらに、構造的な代替テーマの勢いにも注目すべきです。例えば、RobinhoodによるL2の構築とトークン化された株式取引の推進は、「取引所チェーン」とRWAの統合という新たな物語を巻き起こす可能性があります。また、検証可能なロードマップと活発なコミュニティの二重の支持を持つ$H(Humanity Protocol)や$SAHARA(AI+DePIN融合)といったプロジェクトは、限界セクターにおける「爆発点」となる可能性があります。ロードマップを深く分析できる投資家にとって、こうしたプロジェクトの早期投資機会は、高ボラティリティ戦略の一環として活用することも可能ですが、ポジション管理とリスク管理の遵守が重要です。

2025年第3四半期の投資戦略は、一般的に「フラッディング」型の賭けメンタリティを捨て、「コアをアンカー、イベントをウィング」というハイブリッド戦略へと転換する必要があります。ビットコインをアンカー、SOLをフラッグ、DeFiをストラクチャー、ミームを補助、そしてイベントをアクセラレーターとして、それぞれの要素が異なるポジション比率と取引リズムに対応する必要があります。ETFファンドの基盤が絶えず拡大する新たな環境において、市場は「主流資産+テーマストーリー+実質リターン」という新たな評価体系を静かに再構築しています。投資家の成功はもはや運ではなく、この一連の変化の背後にある資本ロジックを理解できるかどうかにかかっています。

5. 結論:富の移転の次の段階はすでに始まっている

強気相場と弱気相場の各ラウンドは、本質的には価値の再評価による周期的な入れ替えであり、真の富の移行は市場が最も活況を呈する瞬間に起こることは少なく、むしろ混乱の中で静かに完了する。今回の市場の重要な転換点において、市場はまだ「国家熱狂」の段階に戻っていないものの、機関投資家主導、コンプライアンス主導、実質リターンに支えられた選択的な強気相場が形成されつつある。言い換えれば、物語はすでに序文を書き上げており、それを理解する少数の人々の市場参入を待っていると言えるだろう。

ビットコインの役割は根本的に変化しました。もはや若者の投機の象徴にとどまらず、グローバル企業のバランスシートにおける新たな準備資産、そして国家のインフレヘッジツールへと徐々に変化しています。過去1年間で、テスラ、マイクロストラテジー、ビットマイン、スクエアなど、ますます多くの企業がビットコインを中核保有銘柄に組み入れました。同時に、米国ETFの流入は、従来の「マイナー-取引所-個人投資家」というチップ構造を変化させ、基盤となる資本蓄積を構築しました。今後、ビットコイン価格に最も大きな影響を与えるのは、Xプラットフォームのホットポストではなく、次期四半期財務報告における機関投資家の購入記録、年金基金や政府系ファンドの配分決定、そしてマクロ経済政策への期待によるリスク資産評価システムのリプライシングです。

同時に、次世代の金融パラダイムを象徴するインフラと資産は、「ナラティブバブル」から「システム乗っ取り」へと、ゆっくりと着実に進化を遂げつつあります。Solana、EigenLayer、L2 Rollup、RWA金庫、再担保債券…これらは、暗号資産が「無秩序な資本実験」から「予測可能な機関投資家資産」へと変化しているというトレンドを象徴しています。そして、こうした構造的な機会が、次なる資本の潮流の方向性を決定づけるでしょう。誤解しないでください。これは一攫千金ゲームの延長ではなく、資産の境界を越えた価格革命です。過去はPCインターネットと米国株の時代であり、未来はオンチェーン・コラボレーションとデジタル財産権の時代です。

アルトシーズンは再び到来したのではなく、変化を遂げた。2021年にミームの共鳴とチェーンゲームの連動によって「全般的に上昇」したような状況は二度と起こらないだろう。次のラウンドの市場は、実質的な収益、ユーザー数の増加、機関投資家のアクセスという3つのアンカーポイントに、より深く結びつくだろう。機関投資家に安定した収益期待を提供できるプロトコル、ETFチャネルの力を借りて安定した資金を呼び込める資産、そして真のRWAマッピング能力を備え、実質的な取引量を獲得できるDeFiプロジェクトが、新たなサイクルにおける「優良銘柄」となるだろう。これは「模倣者」のエリート化であり、99%の疑似資産を排除する選択的な強気相場と言えるだろう。

一般投資家は課題とチャンスの両方に直面しています。市場は依然として停滞しているように見えます。熱気は低く、セクターは分散し、センチメントは弱く、モメンタムも弱いからです。しかし、これは大手ファンドが静かにポジションを消化する絶好の機会です。市場が「次のブレイクポイントはどこだ」と問いかけ始めた時、本当に問うべきは「私は正しい構造の上に立っているのか?」です。上昇の主波で利益を得られるかどうかは、偶然のクリティカルヒットゲームではなく、ポジション構造の再構築によって決まるのです。

ビットコインの機関投資家による買収、ソラナETFの動向、DeFiのキャッシュフロー評価システムの再構築、ステーブルコインのグローバル化、あるいは新たなL2秩序の確立など、2025年第3四半期はこうした富の移行の序章となるでしょう。まだ実感していないかもしれませんが、それはすでに起こっています。あなたはまだ待っているかもしれませんが、チャンスは誰も待ってくれません。

次の強気相場は誰にとっても警鐘を鳴らすものではなく、市場の先を見通す者だけが報われるでしょう。今こそ、ポジション構造、情報源、そして取引リズムを慎重に計画する時です。富はクライマックスで分配されるのではなく、夜明け前に静かに移転されるのです。