ファンディングレートは、多くの業界関係者から暗号資産デリバティブ市場における最も革新的なメカニズムの一つとみなされています。市場メカニズムが成熟するにつれ、ファンディングレート自体も、市場行動の広範なものから洗練されたものへの大きな変化を静かに記録しています。

BitMEXが2016年に開始したXBTUSD無期限契約は、今日の暗号資産業界において最も長期かつ最も包括的なビットコイン無期限契約です。本稿では、2016年5月から2025年5月までの資金調達率データを体系的に分析し、資金調達率が初期の激しい変動から今日の「機関投資家レベルの安定」へと徐々に進化してきた過程を明らかにします。特に、2024年から2025年の強気相場における大幅な収束に焦点を当てます。

永久契約と資金調達率の基本概念

パーペチュアル契約はBitMEXによって初めて開発されました。従来の先物取引は特定の満期日に決済しなければならないという制約を打ち破り、瞬く間に暗号資産デリバティブ取引の中核商品となりました。パーペチュアル契約の取引価格がスポット価格と高い整合性を保つため、設計者は資金調達率という仕組みを導入しました。固定請求サイクルごとに、契約価格がスポット価格を上回る場合、ロングポジション保有者はショートポジション保有者に資金調達率を支払う必要があり、その逆も同様です。資金調達率がプラスの場合、市場センチメントは一般的に強気とみなされ、資金調達率がマイナスの場合、売り圧力が強まっていることを示唆します。そのため、資金調達率は裁定取引業者にとって重要な収入源であるだけでなく、市場センチメントをリアルタイムで反映する「バロメーター」としても認識されています。

この記事では、過去9年間のXBTUSDの資金調達率の推移を詳細に分析します。主要な調査結果では、ビットコインが2024年から2025年の市場サイクルで10万ドルを超える史上最高値に達する一方で、XBTUSDは以前の高いボラティリティから前例のない安定性へと明確に移行していることを示しています。

9年間の進化のパノラマ:「野蛮」から「制度化」へ

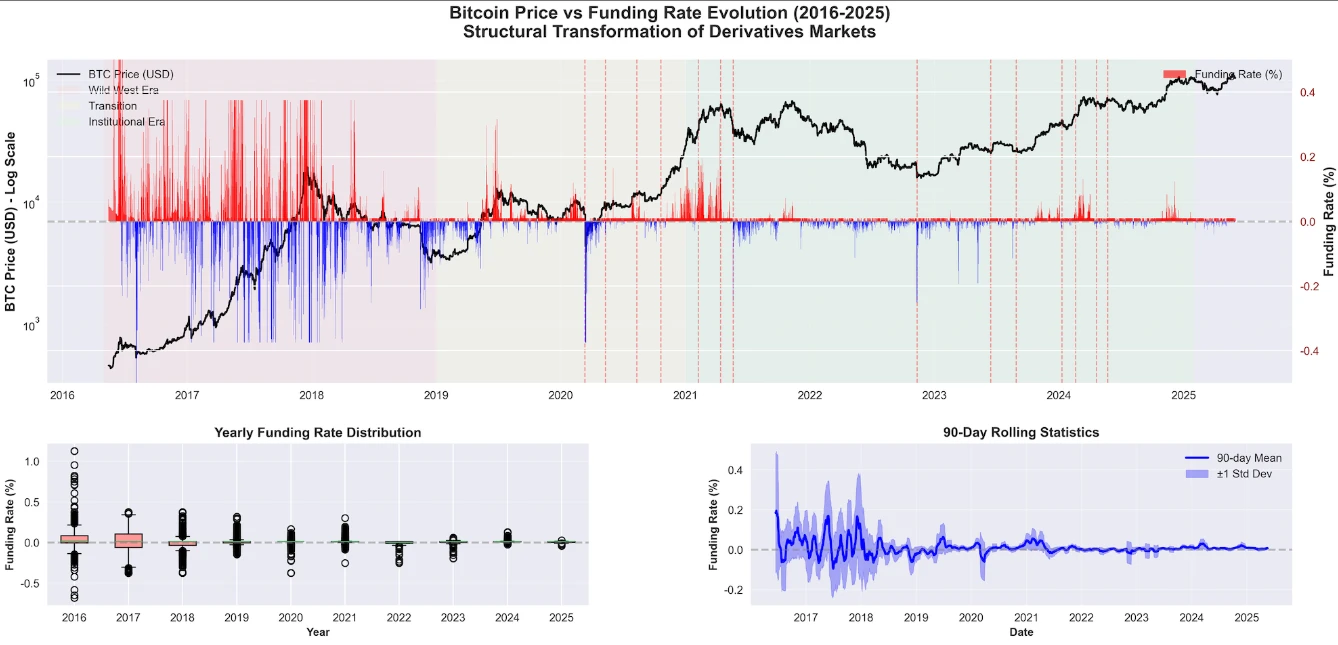

図1

9年間のデータを見ると、極端な資金調達率の変動頻度は過去のピーク時と比較して90%減少し、年間ボラティリティはプラスマイナス10%という狭い範囲に収まっていることがわかりました。このような安定性は、ビットコインデリバティブの歴史において前例のないものです。

このほぼ10年にわたる移行は、今日の資金調達金利の状況を形作った3つの異なる段階に分けられます。

フェーズ1:ワイルドウェスト時代(2016-2018)

データによると、XBTUSDの登場から最初の2年間(2016年から2018年)は、資金調達金利市場が極度の非効率性と警戒すべきボラティリティを特徴としていました。図1は、XBTUSDの初期と現在の資金調達金利の動向の劇的な対比を示しています。

資金調達率は±0.3%を超えることが多く、これは年率で±1000%を超えることに相当します。

2017年の強気相場はビットコイン史上最も極端な出来事が集中した時期だった。

2017 年だけでも 250 件を超える極端な資金調達イベントが記録され、市場の非効率性がほぼ毎日発生していることが示されました。

極端な資金調達期間は6~8回以上(2~3日間)続き、市場の非効率性が持続していることを示している。

フェーズII:段階的な成熟(2018~2024年)

2018年から2024年にかけて、XBTUSD資金調達レート市場は修正され始めます。

年間の異常気象は2017年の250件以上から2019年には約130件に大幅に減少した。

資金調達率の分布は徐々に正常範囲に縮小

COVID-19、LUNA、FTXの暴落などの主要な市場ショックは、頻度は低いものの、顕著なボラティリティを引き起こした。

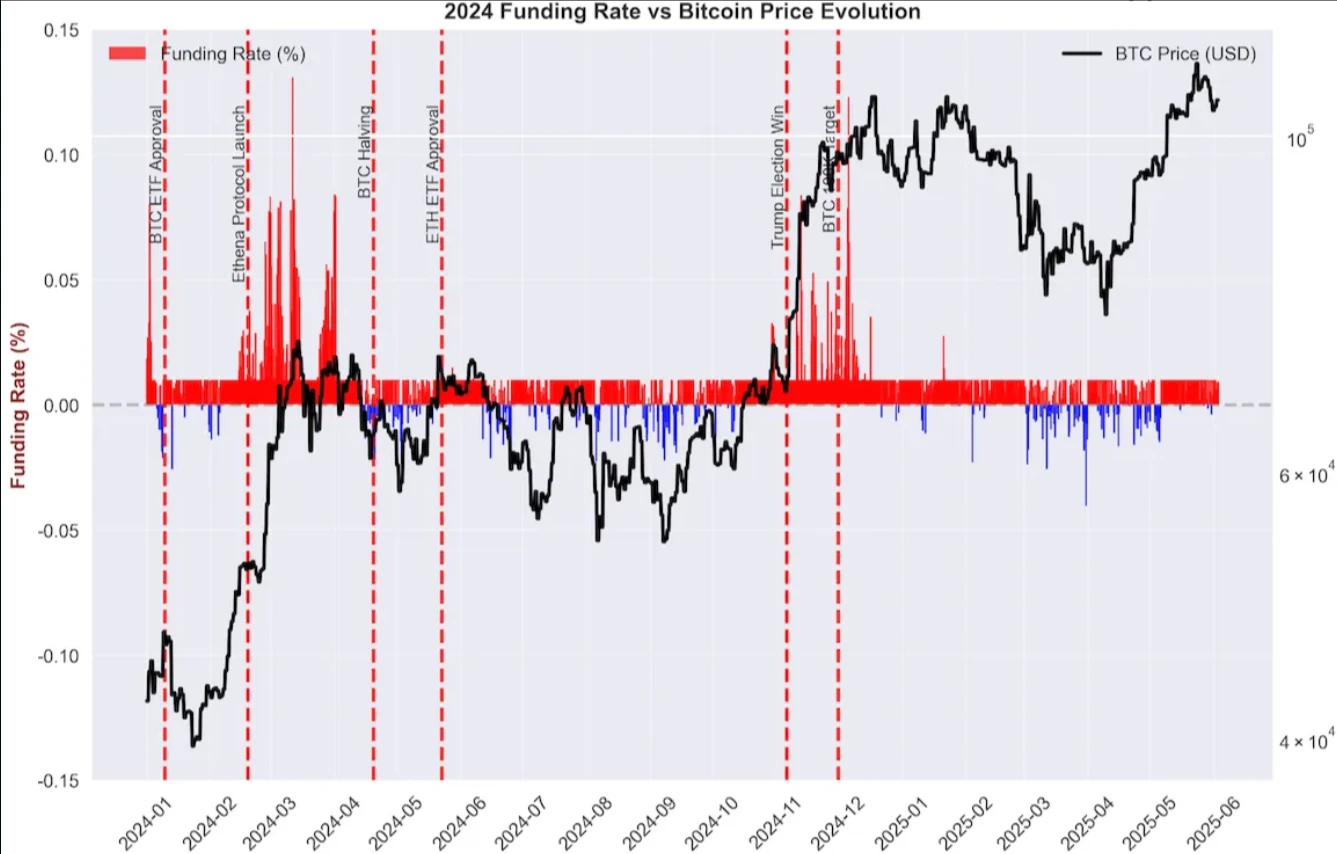

第3段階:大手企業の市場参入(2024年~現在)

2024 年初頭の 2 つの重要な展開により、市場の状況が再定義されました。

2024年1月:ビットコインETFの立ち上げ

スポットETFが大規模なスポット先物裁定取引を可能にし、機関投資家の裁定取引への関心が高まっている。

ETFは契約価格をスポット価格に近づけることで資金調達率を圧縮し、大きな裁定スプレッドを排除します。

2024年2月: Ethenaプロトコルのローンチ

Ethenaは合成ステーブルコインによる体系的な資金調達レート裁定取引を導入し、大規模な採用を獲得しました(TVL40億ドル以上)。

機関投資家や個人投資家の裁定資金が裁定市場に流入したことで、資金調達率はゼロにさらに近づきました。

レート裁定取引の伝説的なメリット

この進化を理解することは、学術的な観点からのみ興味深いかもしれませんが、トレーダーが気にするのはただ一つ、利益です。ファンディングレート・アービトラージ戦略に参加したBitMEXトレーダーの過去のリターンはどのようなものだったのでしょうか?

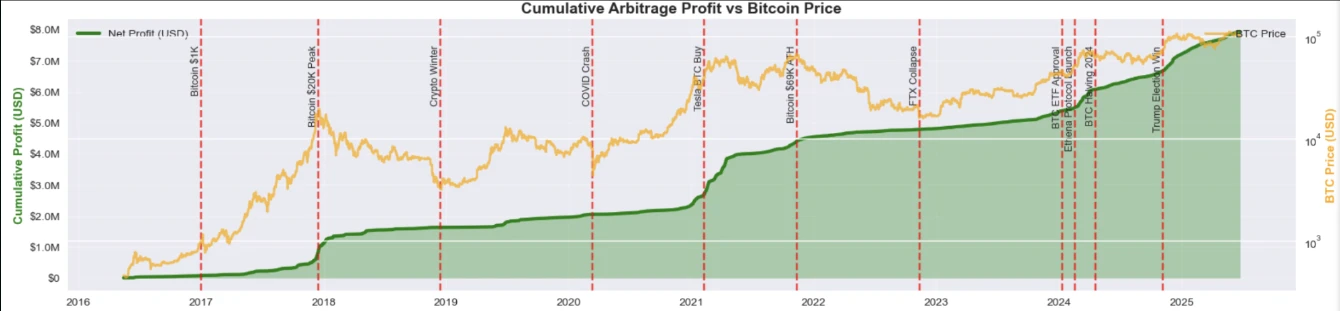

この疑問に答えるため、XBTUSDの資金調達率データ9年間分の全履歴を網羅した包括的なバックテスト分析を実施しました。その結果、ビットコインの資金調達率に関する衝撃的な事実が明らかになりました。2016年に資金調達率アービトラージに10万ドルを投資していたら、今日では800万ドルになっていたでしょう。

図2は、2016年から現在までの資金調達レート裁定取引(緑)と単純なビットコイン保有(オレンジ)の累積利益の比較を示しています。市場はビットコインの激しい価格変動を追いかけることが多いですが、資金調達レート裁定取引の機会は、リスクとリターンのバランスが最も優れたものの一つです。この戦略は、年間873%という驚異的なリターンという完璧な実績を上げています。損失の年はなく、大きなドローダウンもなく、着実に利益を積み重ね、ささやかな6桁の投資を世代を超える富へと変えています。

BitMEXのビットコイン決済乗数効果

BitMEXは資金調達手数料を米ドル建てステーブルコインではなくビットコインで支払うため、裁定取引を行う者にとって富を増やす機会が生まれます。2016年にビットコインが500ドルで受け取った資金調達手数料は、2024年にビットコインが10万ドルに達した時点で200倍の価値になります。

もし BitMEX が他の取引所のように USDT で資金を支払っていたら、800 万ドルの利益は 80 万ドルに近づいただろう。それでも印象的だが、裁定取引を暗号通貨史上最も収益性の高い戦略の 1 つにしたビットコイン決済によって生み出される複利効果には遠く及ばない。

図2

図3

図3はリスク調整後の指標を内訳し、資金調達レート・アービトラージがなぜこれほど優れた成果を上げているのかを明らかにしています。9,941回の資金調達サイクルのうち、XBTUSDの資金調達レートは71.4%の確率でプラスでした。つまり、4回の資金調達サイクルのうち約3回は利益を上げたことになります。

これらの過去の収益は信じられないほど素晴らしいものですが、経験豊富なトレーダーは、特に市場構造が根本的に変化した場合には、過去のパフォーマンスが将来の結果を予測することはほとんどないことを知っています。

これは、資金調達率の現状をよく表しています。多くの人が、資金調達機会の過剰が消えつつあると指摘しています。ビットコインは2024年に史上最高値を更新する見込みですが、資金調達率は上昇していません。

市場の発展とビットコインの定着率の高まりを考えると、高い資金調達率の欠如は、ベーシストレーダー、イールドファーマー、およびEthena YT/sUSDe保有者にとって重要な疑問を生み出します。資金調達率は過去のものなのでしょうか?

資金逼迫:消えた高額手数料はどこへ行ったのか?

2017年と2021年の強気相場と比較すると、ビットコインが2024年から2025年にかけて最高値を記録した際の資金調達率は異例なほど穏やかでした。最高値でもわずか0.1308%で、過去数回の相場状況の半値以下だっただけでなく、出現後も瞬く間に消失することが多かったのです。データから見ると、平均調達率はわずか0.0173%で、多くのトレーダーの心理的期待をはるかに下回っています。

図4

前回の強気相場のパフォーマンス

2017年の強気相場: 資金調達率は0.2%を超えることが多く、ピーク時には0.3%を超えた。

2021年の最初のピーク:数週間にわたる継続率は約0.2~0.3%

2021年の2番目のピーク:上昇トレンド中に依然として0.07~0.1%に達する

2024年の残念な現実

最大手数料率:0.1308%(以前の強気相場の半分以下)

持続的な高金利:ほぼ存在しない

平均手数料率: 0.0173% (ビットコインの価格が7万ドル以上に達したにもかかわらず)

図 4 はこの変化を明確に視覚化しています。つまり、過去の期間と比較すると、ほとんどの資金調達率がゼロラインの周りに密集し、極端な外れ値が大幅に減少していることがわかります。

これにより、裁定取引業者は将来の収益性に疑問を抱くようになり、利回りを生み出すプロトコルは「資金調達率アルファ」が消えたのではないかと疑問を抱くことになる。

では、この動きは何を説明するのでしょうか?資金調達率の金鉱が枯渇しつつあるように見える理由を説明するために、主に2つの理論が提唱されています。

理論1:制度的介入

大規模な機関投資家とDeFiの裁定取引資本は、資金調達の偏りをすぐに中和します。

ETF の立ち上げや Ethena のようなプロトコルにより、資金調達の異常が急速に修正され、市場の飽和と中立的な資金調達率への急速な回復につながっています。

理論2:効率革命

市場構造は、機関レベルの効率性に向けて永続的に進化してきました。

市場の深さ、流動性、市場間の裁定取引の改善により、持続的な極端な事象は排除されました。

資金調達率の現状:データが明らかにするもの

資本裁定取引の終焉を宣言する前に、私たちの分析では 3 つの興味深い結果が明らかになりました。

発見1:高い資金調達率は長続きしない

2024年と2021年のビットコイン価格53,000ドルでの強気相場の比較:

高い資金調達率は依然として存在しますが、その期間はより短く、予測可能になっています。機会は消滅したのではなく、進化したのです。

発見2: ETF後も資金調達率の機会は依然として存在する

「飽和」理論とは反対に、ビットコインETFの承認により、最初の3か月間の資金調達率は実際に上昇しており、機関投資家による裁定取引が増える中で資金調達率が持続する可能性があることを示唆している。

ETF導入前期間:2023年10月~2024年1月(平均0.011%)

ETF後期間:2024年1月~2024年3月(平均0.018%)

純影響: 資金調達率69%増加

機関による導入により、システム的な需要の不均衡が生じ、一貫した(たとえ規模が小さくても)裁定取引の機会が生まれます。

発見3:持続的なプラスの資金調達率

図5

図5に示すように、機関投資家の参加が増加し、ビットコインETFやDeFiプロトコルなどの主要なベーシス取引機会が導入されたにもかかわらず、資金調達率はプラスを維持しています。

これは、市場が新たな均衡点、すなわち持続的なプラスの資金調達金利と複雑な裁定取引が共存する均衡点を見出したことを示唆しています。これらの金利の規模は過去のサイクルに比べて控えめですが、その安定性と持続性は、市場がこの新たな常態を受け入れていることを示しています。

終わりか、それとも新たな始まりか?

9年間の進化を経て、ビットコインの資金調達レートは「投機的なジェットコースター」から「機関投資家の振り子」へと変化しました。スポットETFによるベーシス取引と、EthenaなどのDeFiプロトコルによるシステム裁定取引は、より深く、より安定的で、より効率的なデリバティブエコシステムを共同で構築しました。ワイルドウェスト時代は過ぎ去りましたが、資金調達レート裁定取引は絶滅したわけではなく、高速執行、洗練されたリスク管理、そして機関投資家間の連携を核とした新たな時代に入ったばかりです。

依然として資金調達金利による超過収益の獲得を期待するトレーダーにとって、真の競争優位性はもはや、高いボラティリティに盲目的に耐える勇気ではなく、インフラのスピード、資本効率、そして戦略の反復能力を総合的に磨くことにあります。こうして初めて、ますます制度化が進む海の中で、自らのアルファを発見し続けることができるのです。