Ondo:RWAリーダーの製品ライン、競合他社、トークン評価分析

Mint Ventureのリサーチパートナー、アレックス・シューによるオリジナル記事

はじめに:現時点でRWAトラックに焦点を当てる必要性

革新の少ないこの暗号通貨サイクルでは、前回のラウンドで見られたような Defi、NFT、さらには Gamefi のような新しいトラックは見られませんでした。ミーム投機は市場取引の主なホットスポットとなっている。しかし、プロジェクトの大量生産、流動性抽出の継続的な加速、テーマの枯渇により、Meme市場も不況のサイクルに入りました。この新しいテーマの多くの AI プロジェクトでは、暗号通貨と AI の間で適切な製品の適合性がまだ見つかっていないため、トラックのビジネス ロジックは脆弱であり、長期的な産業投資と長期資金を引き付けることは困難です。

Web3トラックにおける商業的探査の完全な失敗と、確固とした産業論理を伴う投資物語の欠如が、BTC以外のほとんどの暗号資産が今ラウンドで予定より早く「弱気市場」に入った主な理由です。アプリケーショントラックの落ち込みは、アプリケーションを搭載するパブリックチェーンプラットフォームの評価の継続的な低下にも直接つながり、ETHに代表されるパブリックチェーン資産のBTCに対する交換レートが引き続き低下する原因となっています。

同時に、BTC はファンダメンタルズの多面的な改善(コンプライアンス投資チャネルの開設、政府準備金、上場企業や政府系ファンドのバランスシートへの組み込み、友好的な規制など)の恩恵を受けています。数ヶ月にわたる中期調整を経て、現在はほぼ新たな高値に戻り、比較的潤沢な未実現利益を蓄積している。

しかし、この資金の一部の利益を現金化し、レイアウト用のより柔軟なコピーキャット資産を見つける必要性は依然として存在します。

問題は、何を買うかです。

他の暗号化トラックと水平に比較すると、RWA はより注目に値する重要なカテゴリの 1 つである可能性があります。

記事「ブロックチェーン上の米国株とSTO:隠された物語」の中で、著者は、その背後にある考え方を次のように説明しています。ビジネスロジックの観点から見ると、米国株やより多くのRWA資産をトークン化する価値提案は明確であり、需要と供給の両方のニーズも比較的明確です。さらに、米国に代表される規制環境の改善がこの路線の出現の契機となり、影響力のある伝統的金融機関はこれを試みることに熱心である。

これを踏まえて、筆者は最近多くのRWAプロジェクトについて調査を行ってきたが、その中でも代表的なプロジェクトであるオンドは特別な分析に値する。

本レポートでは、Ondo の事業状況、チーム背景、競合、課題、リスクを分析し、現在の評価レベルを同じトラックにある他のプロジェクトと比較します。

追記:この記事は、公開時点までの著者の暫定的な考えです。将来変更される可能性があり、意見は非常に主観的です。事実、データ、推論ロジックに誤りがある可能性もあります。この記事のすべての見解は投資アドバイスではありません。同僚や読者からの批判やさらなる議論を歓迎します。

1. 事業状況

1.1 製品マトリックス

Ondo Finance は、従来の金融資産 (Real-World Assets、RWA) をトークン化し、ブロックチェーンに導入することに重点を置いた機関レベルのプラットフォームです。また、トークンを発行したRWAプロジェクトの中でも、最も高いブランド認知度と最も充実した製品ラインを備えた代表的なプロジェクトでもあります。

Ondo の製品には、トークン化されたファンド、利子付きステーブルコイン、貸付プラットフォーム、トークン化された資産発行プロトコル、トークン化された資産取引プラットフォーム、独自の準拠ブロックチェーンなどがあり、発行、保管から取引流通まで RWA のあらゆる側面をカバーしています。

製品は、資産、プロトコル、インフラストラクチャのカテゴリに分類することもできます。

次に、Ondoの現在の主力商品を見てみましょう。

1.1.1 資産商品

OUSG(オンド短期米国政府債券ファンド)

厳格な KYC/適格投資家認証を必要とする適格投資家 (適格購入者) に発行される、米国財務省債に裏付けられたトークンです。投資家がOUSGを購入することは、プロのファンドマネージャーが投資した短期米国債のポートフォリオの株式を保有することと同じです。 OUSG トークンの本質的価値はファンドの純価値の増加とともに増加し、これは毎日自動的に利息収入が入るのと同等になります。 OUSGの原資産には、ブラックロック・ビルド米国債ファンドに加え、フランクリン・テンプルトン(FOBXX)、ウェリントン、ウィズダムツリー、フィデリティなどが発行する米国債も準備資産として含まれています。

OUSGの収益モデル

OUSG は、機関投資家の顧客に、管理手数料 0.15% (現在は課税されていないが、25 年 7 月 1 日より課税される予定) とファンド費用 (同じく 0.15%、課税進行中) を請求します。実際の収入は、これらの手数料を基礎となる米国財務省の利子から差し引くことによって生み出されます。

USDY(米ドル利回り)

利回りを生み出す USD ステーブルコイン。 USDY は米国以外の個人および機関ユーザー向けに発行され、その収益は短期米国債と銀行預金の利息によって支えられています。 USDYの基本価格は1ドルですが、トークンの価値に毎日利息が加算されるため、コイン保有者は自動的に収入を得ることができます。そのため、ユーザーは担保やロックをかける必要がなく、USDYを保有することで毎日自動的に収入を蓄積することができます。 USDY の収益計算は通常、リスクフリーレート (SOFR) から 0.5% の手数料を差し引いたものに基づいて行われます。

USDYの利益モデル

Ondoは毎月USDYの年換算利回り(ある月は4.25%など)を設定し、基本収入の大部分をコイン保有者に分配し、約0.5パーセントを管理手数料として保持します。

さらに、OUSG と USDY はどちらも、リベース関数を使用して安定した値のトークン、つまり rOUSG と rUSDY に変換できます。価値は変わりませんが、Lido の stETH メカニズムと同様に、収入が増加するとトークンの数も増加します。

OUSGとUSDYの差別化されたポジショニング

OUSG と USDY は定義上は非常に類似した商品であり、どちらも短期米国債などの高品質の現金同等物に資金を投資しますが、実際にはいくつかの点で異なり、位置付けも異なります。

資産構成の違い: OUSG は、複数の規制対象国債ファンド (BlackRock が発行する Buidl ファンドや WisdomTree が発行する WTGXX など) の株式を保有することにより、間接的に米国債に投資します。ポートフォリオは分散されており、すべて政府関連証券で構成されています。対照的に、USDY は直接保有戦略を採用しており、その資産の大半は銀行預金と短期国債の組み合わせとなっています。 USDY はいかなるファンド商品にも投資されておらず、銀行当座預金の割合が大幅に高くなっています。

リターンとリスク: 両方のリターン レベルは、リスクフリー レート (年率約 4 ~ 5%) にほぼ従っており、ほとんど差はありません。ただし、USDY は銀行預金を保有しているため、収益の安定性は若干高く、純価値は金利変動の影響をほとんど受けません。同時に、3%の超過担保を通じてリスク耐性のクッションを追加します。それに応じて、USDY は一定量の銀行信用リスクをもたらしますが (可能な限り軽減されています)、OUSG は基本的に米国政府の信用に完全に対応します (信用の質はより純粋です)。したがって、USDY は小さな銀行リスクを負いながらも、資産構造の設計を通じて安定した収益とリスクの分離を実現します。それに応じて、OUSG は国債市場の金利をより直接的に反映し、リスクはすべて国債金利の変動から生じます。

流動性と償還メカニズム:OUSGは資格のある投資家を対象としており、即時の申し込みと償還、オンチェーン決済の利便性を提供しますが、二次市場での譲渡は制限されており、制限された環境で流通させる必要があります。 KYC申請に合格した機関アドレスのみが保有できます。 USDY は、最初のロックアップ期間 (40 日間) の後に自由に取引可能な利子付きステーブルコインになり、チェーン上で自由に循環できるようになり、流動性と幅広い利用可能性が向上します。しかし、40 日間の待機期間があるため、USDY の初期流動性は OUSG ほど即時ではありません。償還に関しては、OUSG は USDC への直接交換をサポートしています。 USDY の正式な償還には法定通貨の引き出しが必要であり、最低金額の要件があるため、通常の状況では、USDY 保有者は流通市場取引を通じて換金します。

額面: OUSG の基本額面は 100 ドル、USDY の基本額面は 1 ドルです。

次のように簡単に理解することもできます。USDY はオープンな流通に重点を置き、小売需要に傾倒しており、ステーブルコインとして位置付けられています。一方、OUSG は、閉鎖的な環境での即時流動性を重視し、機関投資家の需要に応え、ファンドシェアとして位置付けられています。

1.1.2 プロトコル製品

Flux レンディングプラットフォーム

Flux Finance は、Compound V2 資産プール モデルに基づいて開発された分散型貸付プロトコルです。ユーザーは、高品質の RWA 資産 (現在は OUSG のみがサポートされています) を担保としてステーブルコインを借りたり、未使用のステーブルコインを貸し出して利息を得たりすることができます。 Fluxは現在、USDC、DAI、USDT、FRAXなどのステーブルコインの入金と貸出をサポートしています。同時に、OUSG(ホワイトリストアドレスを担保として使用する必要がある)などの制限された資産については、コンプライアンスを考慮して権限制御が実装されています。 Flux は Ondo DAO によって管理されており、ONDO トークン保有者はガバナンスを通じてパラメータと資産リストを制御します。 Flux の出現により、OUSG を保有するユーザーは質入れを通じて流動性を獲得できるようになりました。

利用可能な担保資産がOUSGのみの場合、Fluxはあまり目立たず、数千万ドルの預金と貸出の取引量も大きくありません。ただし、将来的にさらに多くの RWA 資産がチェーンに導入されると、Flux は Ondo エコシステムの重要なコンポーネントとなり、エコシステム内で RWA 資産の貸付流動性を提供します。

オンド・グローバル・マーケッツ(GM)

Ondoは、2025年2月にニューヨークで開催された第1回Ondoサミットで、GMプラットフォームの設計を正式に発表しました。これは、Ondoが計画している従来の資産トークン化プラットフォームであり、数千の公開証券(株式、債券、ETFなど)をチェーン上に置くことを目的としています。オンド氏はこの製品のビジョンを「ウォール ストリート 2.0」とも呼んでいます。オンドGMは米国外の投資家にも門戸を開くと予想される。発行されるすべての GM トークンは実際の証券によって 1:1 で裏付けられており、ステーブルコインのように自由に転送して Defi で使用できますが、発行および償還レベルでコンプライアンス権限の制御が組み込まれています。オンド氏は、現在の伝統的な投資環境には、手数料の高さ、チャネルの制限、流動性の分散などの欠点があると指摘した。 GMはブロックチェーンを通じて、コスト削減、24時間365日の取引、即時決済を実現したいと考えている。例えば、投資家はステーブルコインを購入するのと同じくらい簡単に、Apple、Tesla、S&P 500 ETFなどの米国株/ファンドのトークン化されたバージョンを入手し、米国以外の市場で自由に取引したり、オンチェーン金融サービスに参加したりできるようになります。 GM プラットフォームは、トークン保有者が追加収入を得るために証券貸付に参加することを選択できるようにもサポートします。

しかし、Ondo Global Marketsはまだ正式に立ち上げられていません。公式サイトでは、「今年後半に発売予定」と漠然と記載されているだけだ。企業は、製品、コンプライアンスなどの面でまだ準備を進めている必要があります。資産のトークン化に関する米国規制当局の明確なコンプライアンスガイドラインと関連法の明確化は、この製品の円滑な運用のための重要な前提条件となります。さらに、Ondo Global Markets は、以下に詳述するように Ondo Chain 上で実行されます。

Nexus資産発行プロトコル

Ondo Nexus は、第三者が発行する米国債務トークンに即時の流動性を提供することを目的として、2025 年 2 月に開始された新しいテクノロジー ソリューションです。簡単に言うと、Nexus は OUSG の即時発行および販売機能を使用して、さまざまな発行者間の共通の流動性レイヤーとして機能します。オンド氏はOUSGの適格担保を拡大し、フランクリン・テンプルトン、ウィズダムツリー、ウェリントンなどの企業の米国債トークンを含めた。これらのパートナー機関が発行する収入証明書(フランクリンのFOBXXファンドトークンなど)は、Ondoで受け入れてOUSGと交換することができ、さまざまな商品とステーブルコイン間の流動性の共有を実現します。 Nexus を通じて、第三者機関の米国財務省トークンを保有する投資家は、それを Ondo に 24 時間 365 日売却して USDC や他のステーブルコインと交換することができ、Ondo はそのトークンを自社の資産プールにサポートとして組み込み、同額の OUSG を発行します。これにより、市場全体に「即時償還」メカニズムが提供され、従来のファンドは平日の限られた時間内にしか償還できないという制限が打ち破られます。 Nexus の立ち上げにより、オンドとブラックロックやフランクリンなどの資産運用大手との提携も強化されます。

1.1.3 インフラストラクチャ製品

Ondo Chain: コンプライアンスに重点を置いたライセンスL1

2025年2月、Ondoは、機関レベルのRWAの発行と取引向けに特別に設計された自律型半許可型ブロックチェーン「Ondo Chain」を立ち上げると発表しました。 Ondo ChainはProof of Stake(PoS)コンセンサスを採用していますが、バリデーターがステークできる資産は暗号資産に限定されず、暗号市場の変動がネットワークセキュリティに与える影響を軽減するのに十分な流動性を持つ現実世界の資産も対象となります。検証ノードは、よく知られている認可金融機関によって提供されます (潜在的なコンサルタントには、Franklin Templeton、Wellington、WisdomTree、Google Cloud、ABN AMRO、Aon、McKinsey、その他の大手の従来型機関が含まれます)。

このチェーンは、パブリックチェーンの透明性と許可チェーンのコンプライアンスセキュリティを組み合わせた特徴があります。チェーン上でのオープンアクセスと開発ですが、検証レイヤーは MEV 攻撃を防ぎ、規制要件を満たすように制御されています。さらに、Ondo Chain は主要な金融機能 (配当分配、株式分割など) をネイティブにサポートし、オンチェーン証明 (準備金証明) を提供し、検証者が定期的に監査を行って、各トークンが十分な物理資産によって裏付けられていることを確認します。 Ondo Chainには、分散型検証ネットワークに基づくクロスチェーンブリッジも組み込まれています。いわゆる「オープン」とは、誰でもトークンを発行したり、アプリケーションを開発したり、ユーザーまたは投資家としてネットワークにアクセスしたりできることを意味します。同時に、ユーザー識別と権限はOndo Chainの中核機能となり、資産発行者とアプリケーション開発者は適切な契約レベルで権限管理と転送制限を実装できるようになります。つまり、ユーザーはネットワークに自由にアクセスできますが、開発者は、ネットワーク上のどのユーザーがネットワークで展開されるプロトコルや資産にアクセスできるかを契約レベルで合意することができます。

このチェーンの目標は、将来の「ウォールストリート2.0」の基盤となるアーキテクチャとして機能し、機関がプライムブローカー、クロス担保融資などの業務をチェーン上で実行できるようにし、従来の金融とDeFiのシームレスな統合を実現することです。 Ondo Chainは2025年に試験運用が開始される予定で、PayPal、モルガン・スタンレー、ブラックロックなどの機関と協力してネットワークの詳細を設計しているといわれている。

要約すると、Ondo Finance は当初、資産の発行、流動性管理、インフラストラクチャを網羅する包括的なマトリックスを構築しました。同社の製品ラインは、原資産(米国債、銀行預金、公債)からオンチェーン プロトコルおよびインフラストラクチャ(融資、クロスチェーン ブリッジ、専用チェーン)まで、相互にビジネスを提供するために連携して機能します。

1.2 ビジネスデータ

Ondo Finance は幅広い商品を取り扱っていますが、実際に発売されている商品は多くありません。資産製品はOUSGとUSDY、プロトコル製品は貸付製品のFluxです。

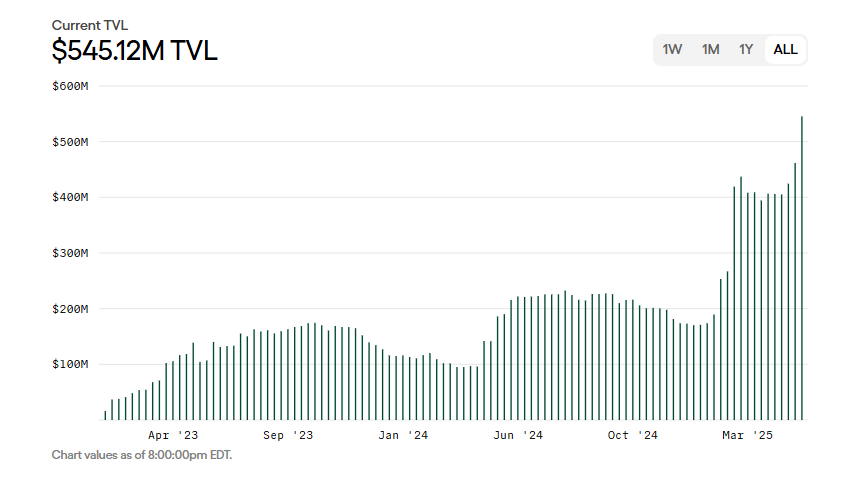

OUSGビジネスデータ

データソース: オンド公式ウェブサイト

現在、OUSGの総資産規模は5億4,500万米ドルです。 2023年の発行以来、その規模は3度の急速な成長の波を経験しています。最も急速な増加は今年2月から現在までで、2億未満から5億以上まで増加しました。

OUSG は、Ethereum、Polygon、Solana の 3 つのブロックチェーンで利用可能ですが、発行の大部分は実際には Ethereum 上で行われ、他の 2 つのチェーンでの規模は非常に小さいです。

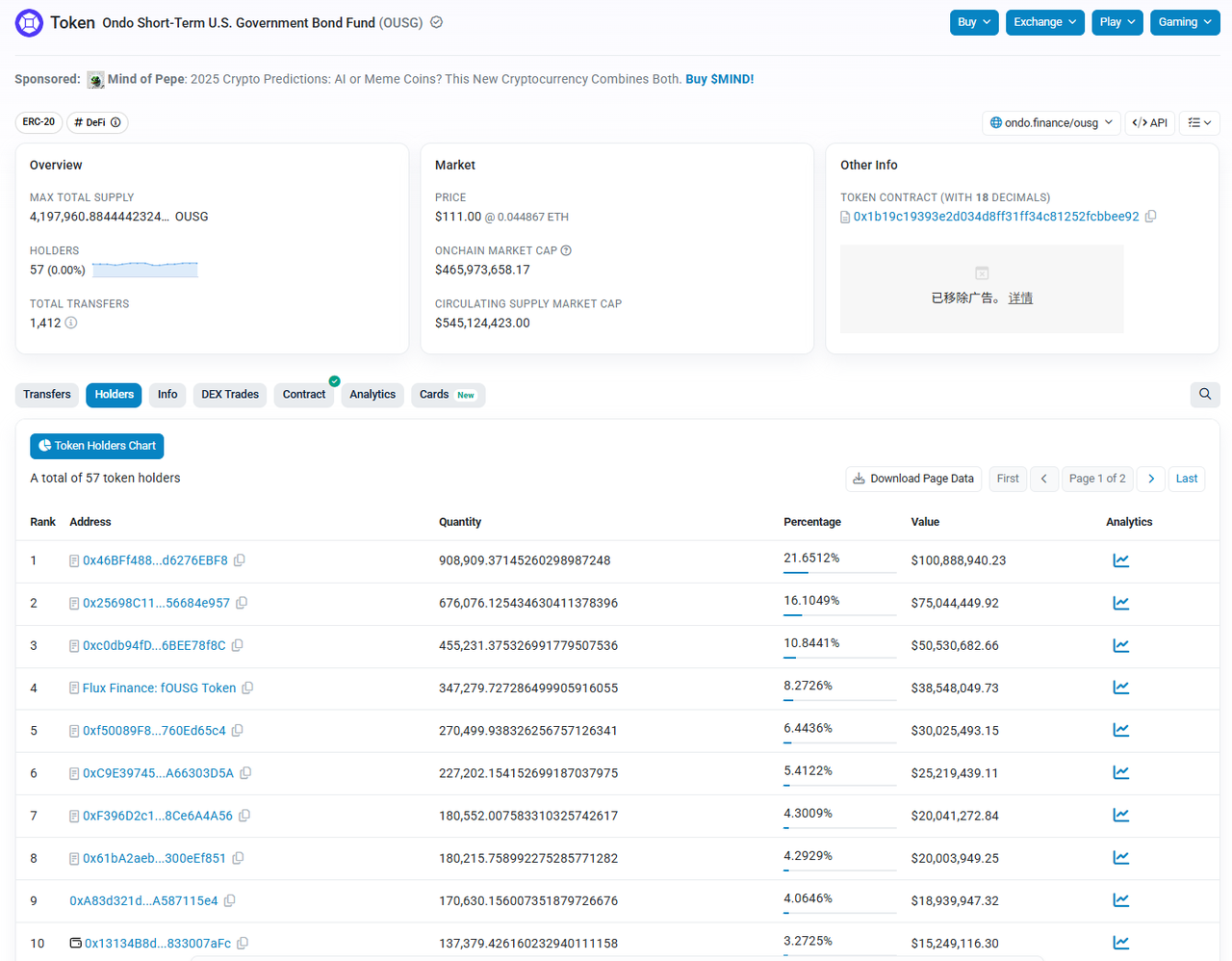

Ethereumのアドレスデータを見ると、OUSGが保有するアドレスはわずか57個で、上位10個のアドレスが総資産発行額の90%以上を占めています。このデータは、OUSG が準拠機関にのみ開放されているという事実と一致しています。

データソース: etherscan

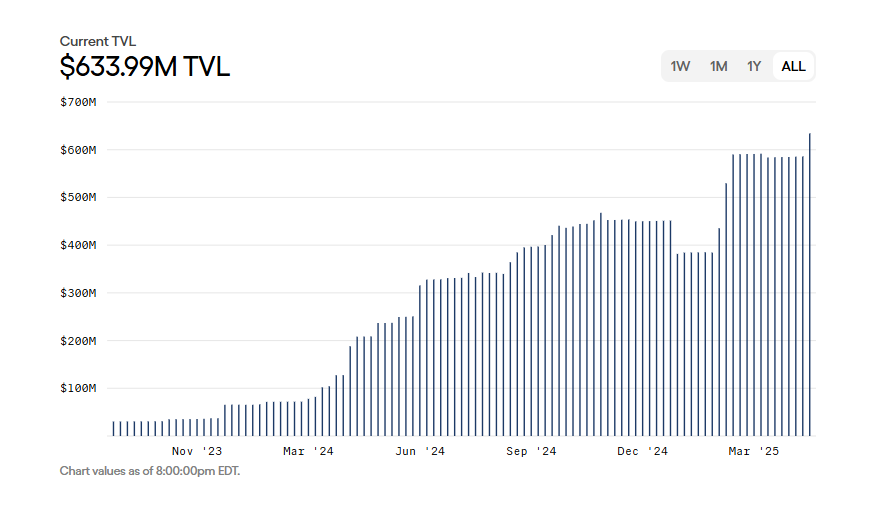

USDYビジネスデータ

データソース: オンド公式ウェブサイト

現在、USDYの総資産規模は6億3,400万米ドルで、Ethereum、Mantle、Solana、Sui、Aptos、Noble、Arbitrum、Plumeの8つのブロックチェーンをサポートしています。

イーサリアムはUSDY発行の主戦場でもある。発行額の半分以上がイーサリアム上で行われ、時価総額は約3億3000万米ドルだが、コイン保有アドレスの数はわずか316と少ない。 Solana は発行時価総額が約 1 億 7,700 万ドル、コイン保有アドレス数が 6,329 と高く、小売ユーザーの採用率が高いことでこれに続いています。

Fluxビジネスデータ

データソース: Flux 公式サイト

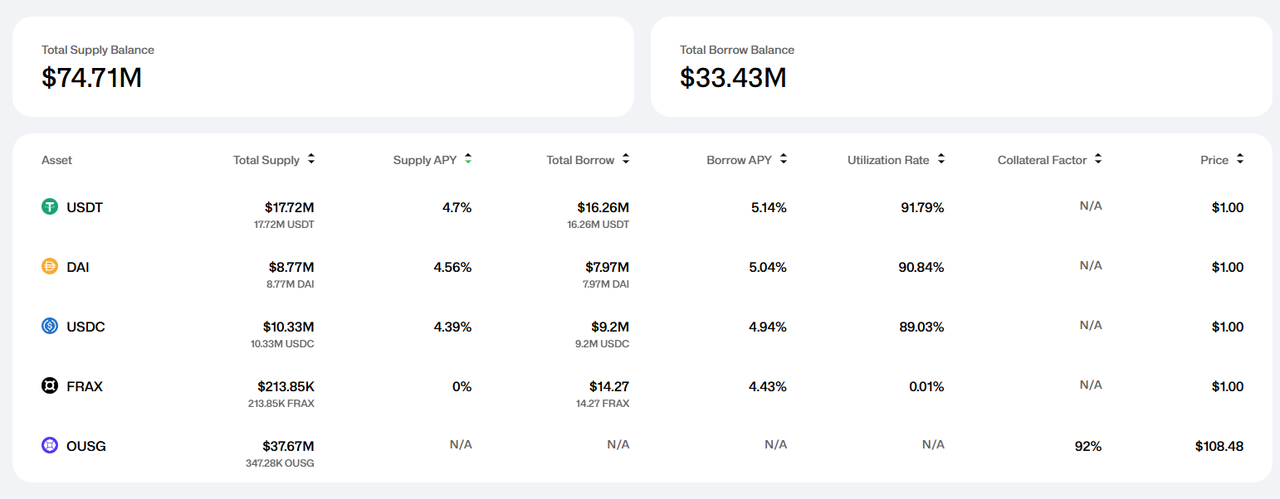

Fluxは現在、担保資産としてOUSGのみをサポートしているため、預託金総額が7,400万米ドル、貸付資金が3,343万米ドルと事業規模は大きくありません。 Flux のその後の成長は、さらに多くの RWA 資産を導入するための Ondo エコシステムに依存します。

1.3 チームの背景

強力なコンプライアンス、Defi、伝統的な金融を統合する路線として、プロジェクト当事者が伝統的な金融機関の豊富なビジネスリソースを持っているかどうか、政府の規制当局とスムーズなコミュニケーションチャネルを確立しているかどうか、金融コンプライアンスに関する深い業界経験を持っているかどうかは、プロジェクトが将来的に順調に発展できるかどうかを判断するための重要な参考資料です。

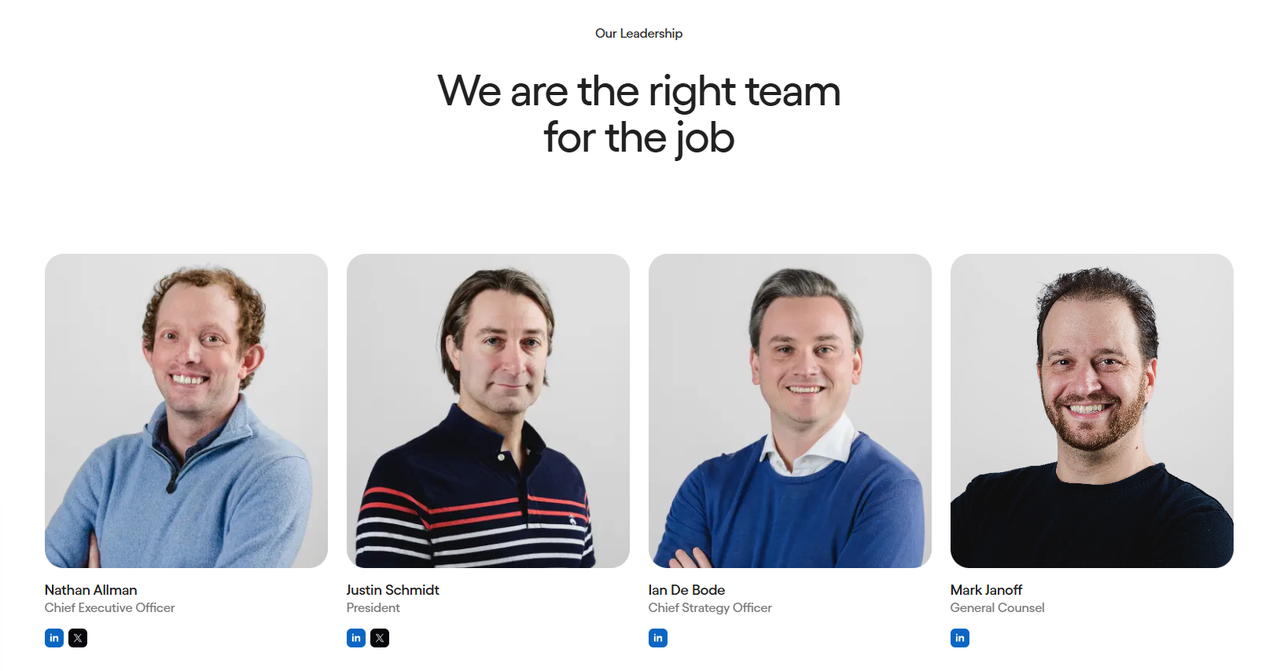

主要チームメンバーの職歴

出典:オンド公式サイト

Ondo Finance の創設者および上級管理チームは、主に大手金融機関やウォール街の有名なコンサルティング会社出身者で構成されています。彼らの多くはゴールドマン・サックスのデジタル資産事業部門の出身者である。コアチームメンバーは全員実名登録されています。

共同創業者のネイサン・オールマン氏は、以前はゴールドマン・サックスのデジタル資産部門に勤務していた。社長兼COOのジャスティン・シュミット氏は、以前はゴールドマン・サックスのデジタル資産市場部門の責任者を務め、ゴールドマン・サックスのデジタル資産チームの創設メンバーの一人でした。最高戦略責任者のイアン・デ・ボーデ氏は、オンドに入社する前はマッキンゼー・アンド・カンパニーのパートナーとして、デジタル資産分野のコンサルティングを担当していました。金融機関の上級管理職に戦略コンサルティングを提供してきた経験が 10 年近くあります。法務顧問のマーク・ジャノフ氏はスタンフォード大学ロースクールの学位を取得しており、テクノロジー企業の法務問題に携わってきました。チームの中心メンバーは素晴らしい経歴を持ち、彼らの過去の経歴は、Ondo が位置するトラックの開発ニーズによく適合しています。

政府関係:政策策定や業界団体・公共の取り組みに積極的に参加する

2025年4月、Ondoチームは法律顧問とともに米国SECの暗号資産ワーキンググループと会合し、トークン化された証券のコンプライアンスフレームワークに関する提案を規制当局に提出しました。会議の議事録によると、オンド氏はSECに対し、既存の金融法に基づいてオンチェーンでトークン化された米国証券を発行・販売する計画を提案した。議論では、証券トークン化の構造モデル、登録およびブローカーディーラーの規制要件、市場構造規制、金融犯罪対策コンプライアンス、州の会社法などの主要な問題が取り上げられました。オンド氏は、規制当局が「規制サンドボックス」または一時的な免除措置(正式な規制が実施される前に企業にイノベーションを模索する余地を与える)を導入し、投資家の保護を確保しながらイノベーションを促進することを検討するよう提案した。

オンド・ファイナンスと政府関係者や規制当局との交流は非公開の会合に限らず、公開の場でも行われている。今年2月、Ondoはニューヨークで第1回Ondo Summitを主催し、従来の金融とブロックチェーンの多くの重要人物を招待しました。注目すべきは、サミットのゲストに米国議会および規制当局の現職および元職員が含まれていたことだ。米国下院金融サービス委員会の元委員長、パトリック・マクヘンリー氏が出席し、デジタル資産の将来の規制について講演した。商品先物取引委員会(CFTC)の委員兼議長代行のキャロライン・ファム氏も会議で談話会を開き、規制の動向について語った。会議の議論の中で、マクヘンリー氏は暗号通貨業界に対し、ワシントンの政策立案者らと積極的に関わるよう呼びかけ、立法プロセスが長くて複雑であることを強調した。キャロライン・ファム氏は、規制当局による連邦政策の施行における最近の進歩について説明した。

さらに、オンドは2025年初頭に、パトリック・マクヘンリー氏が顧問として同社に加わり、オンド財務諮問委員会の副会長に就任することを発表しました。金融規制政策の策定に長年携わってきた国会議員マクヘンリー氏の加入は、オンド州政府による政府関係強化に向けた重要な動きとみられている。

トランプ一家との「友情」

2025年2月初旬、ニューヨークで開催された「オンドサミット」に、アメリカ大統領の長男ドナルド・トランプ・ジュニア氏が突如登場し、演説を行った。その後、オンド・ファイナンスは2025年2月に公式発表を行い、トランプ一家が支援する暗号資産プラットフォームであるワールド・リバティ・ファイナンシャル(WLFI)との戦略的提携を発表し、共同でRWAの導入を推進し、従来の金融資産をブロックチェーンに導入していくとした。発表によると、WLFIはOndoが提供するトークン化資産(OUSG、USDY)を準備資産として自社のネットワークに統合する予定だという。その後、WLFI とマークされたイーサリアム アドレスが、約 342,000 個の ONDO トークンを 470,000 ドル相当の USDC と交換しました。早くも2か月前に、このアドレスは245,000ドル相当のONDOを購入し、そのトークンをCoinbase Primeに預け入れていた。

もちろん、WLFI と口頭で協力し、購入のために WLFI アドレスを取得した暗号プロジェクトは数多くあります。こうした協力や購入は広告的な性格が強く、むしろビジネス協力に近いと言えます。

1.4 事業概要

上記の情報に基づいて、Ondo のビジネス状況は数文で要約できると思います。

資産の発行から取引まで、Ondo は RWA を中心とした完全な製品マトリックスを備えており、ビジネス ストーリーの上限は非常に高いです。

コアチームは優れた経歴を持ち、伝統的な金融企業と政府関係において優れた経験を持ち、規制当局と交渉することができます。

コア製品(Global Markets および Ondo Chain)はまだ発売されておらず、規制当局の承認のシグナルを待っている状態です。現在の事業展開は依然としてかなり「左派」である

一般的に、RWA 暗号通貨ブルーオーシャンはまだ十分に開発されていない状況ですが、Ondo は現在、最も準備が整った暗号通貨企業の 1 つであり、さまざまな優れた資金リソースを備えており、あとは規制当局と立法府の承認を得るだけです。

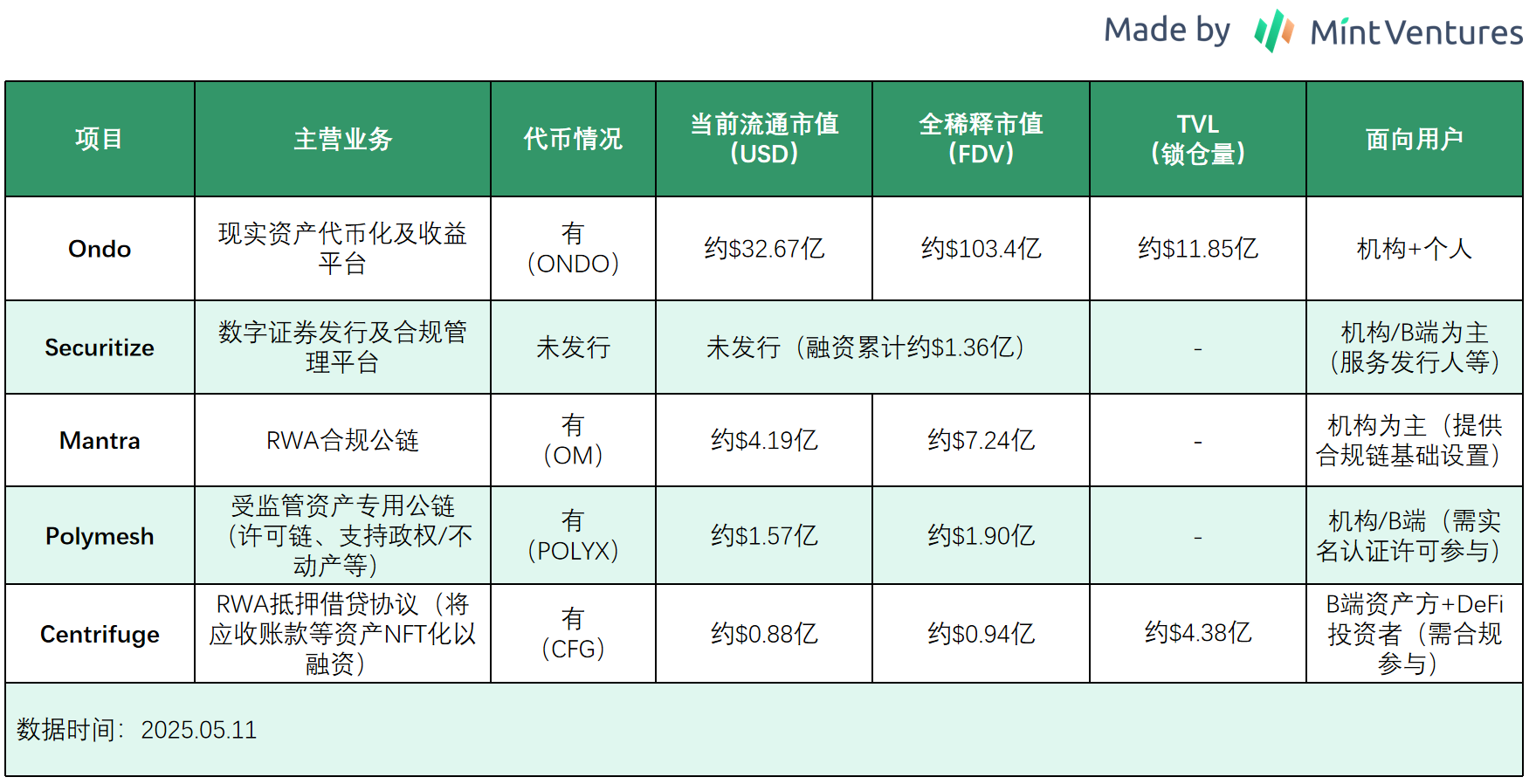

2. 競争

RWA コンセプトが熱を帯びるにつれ、Ondo は、Securitize (トークンは発行されていない)、Centrifuge、Polymesh (Binance に上場) など、さまざまなビジネス レベルの複数のプロジェクトとの競争に直面しています。

以下は、市場シェア、製品の違い、コンプライアンスの進捗状況、エコロジー協力の観点から、オンドと競合他社との比較です。

2.1 市場ポジションと規模

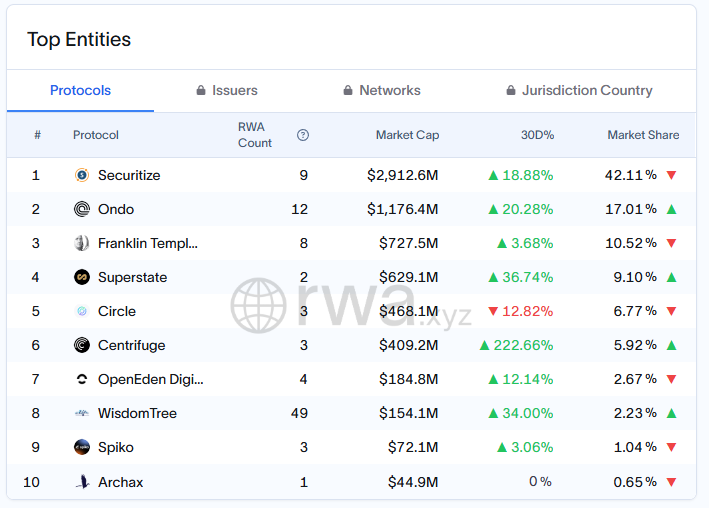

データソース: https://app.rwa.xyz/treasuries

RWAデータプラットフォームRWA.xyzの統計によると、2025年5月現在、Ondoはロック資産の点で米国債務RWA市場で第2位にランクされており、市場シェアは約17.01%、ロック資産は約11億7,000万米ドルです。第1位は、ブラックロックが支援するSecuritizeプラットフォームで、約29億1,200万米ドルのロック資産と42.11%の市場シェアを誇ります。 3位はフランクリン・テンプルトンのベンジー・プラットフォーム(7億2,700万、10.52%)。

国債利回りトークン市場セグメントでは、Securitize と Ondo が引き続きリードしており、Securitize の資産規模は大きく、Ondo の成長速度は速い (過去 30 日間で 20.3% 増加)。 Centrifuge は中小企業向け融資などの民間信用リスク資産に重点を置いており、ロックされた資産は約 4 億 900 万米ドルで、5.96% を占めています。わずか1か月間の事業成長率は222.66%に達しました。

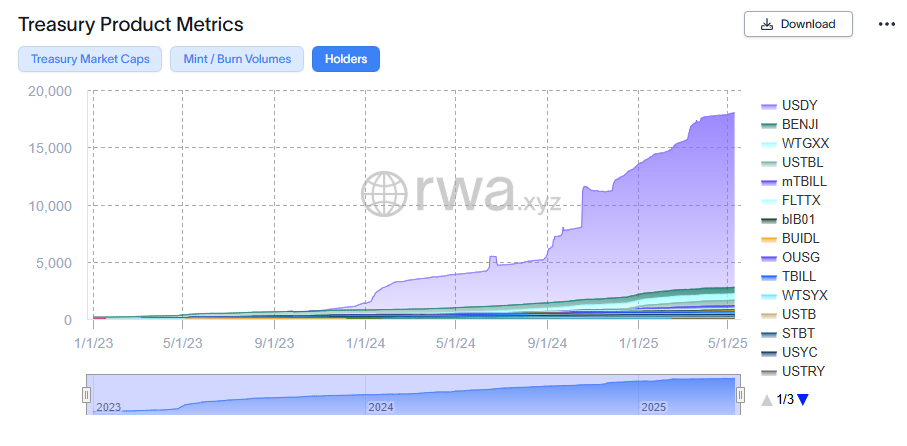

各種国債トークン化資産の保有者数、データソース: https://app.rwa.xyz/treasuries

注目すべきは、Ondo が保有者数の点で他のプロジェクトをはるかに上回っていることです。Ondo の米国財務省トークン保有者は市場全体の 90% 以上を占めています (USDY は米国以外の一般投資家にも開放されており、ユーザーベースが広いため)。一方、Securitize などのプロジェクトは機関投資家へのサービス提供を優先しており、保有者は主に少数の大口顧客です。

2.2 製品の位置付けとメカニズムの違い

Ondo は、流動性が高く、安定した利回りの米ドル資産 (短期国債、マネー マーケット ファンド) に焦点を当て、それらを DeFi アプリケーションに統合することを目指しています。同社が立ち上げたUSDYは、支払いや住宅ローンに利用できる「利回りステーブルコイン」として位置付けられている。対照的に、デジタル証券発行プラットフォームであるSecuritizeは、プライベートエクイティ、ファンド株式のトークン化など、より幅広いサービスを提供しています。しかし、米国債利回り商品に関しては、Securitizeはブラックロックと提携してBUIDLファンドトークン(Coinbaseが保管)を発行しており、これは主に機関投資家や富裕層を対象としています。 BUIDL と OUSG はどちらも累積収入基金トークンですが、流動性のメカニズムが異なります。BUIDL は通常、米国の営業日の特定の時間帯にのみ償還を許可しますが、Ondo OUSG は年間を通じて即時の鋳造および販売サービスを提供します。 DeFi 統合の点では、Ondo が明らかに優れています。Ondo の USDY と OUSG は、複数のチェーン上の 80 以上のアプリケーションで利用でき、オンチェーン担保貸付 (Flux) をサポートしています。対照的に、Securitize は、独自に認可された取引システム (ATS ライセンス) を通じて取引をマッチングすることに重点を置いており、パブリック DeFi プロトコルにはまだ深く統合されていません。しかし、Ondo や Ethena を含む多くのプロジェクトでは、重要な基礎収益資産として使用されています。

Centrifuge の製品はまったく異なります。その中核となるのは、ファクタリング売掛金や不動産抵当などの現実世界の資産をクーポン権にパッケージ化して販売する Tinlake ローン プールです。投資家はより高いリターン(多くの場合、年率5~10%以上)と引き換えに、より高いリスクを負います。このタイプの資産は長期にわたり流動性が低いため、出口流動性を提供するためにMakerDaoなどの大規模な機関に依存する必要があります(2021年から、MakerDAOはTinlakeプールのシニア債券トークンをRWA担保としてリストし、Maker Vaultを資産当事者に公開し、対応する債務請求をそこにロックし、合意された金利でDAIを借り入れます)。それに応じて、Centrifuge のガバナンス トークン CFG は、日常的な小売や支払いのシナリオに位置付けられるのではなく、オンチェーン ステーキングとセキュリティのために使用されます。これは RWA の中でよりセグメント化されたトラックであると考えられています。

Polymesh は専用の証券チェーンとして位置付けられています。内蔵の ID 認証と権限制御により、機関はさまざまな準拠トークン (株式、債券、ファンド株式など) を発行するのに便利です。 Polymesh はオリジナルの Polymath プロジェクトから変換されたもので、その POLYX トークンはオンチェーン料金とガバナンスの支払いに使用されます。しかし、Polymeshネットワーク上での実際の資産発行活動はまだ多くなく、その規模はイーサリアムなど主流のパブリックチェーンのRWA活動に比べるとはるかに小さいです。しかし、一部の大手伝統的機関(WisdomTreeなど)は現在、独自のチェーンを構築するのではなく、Ondoと協力すること(Nexusを通じて資産を発行し、Ondo Chainの設計コンサルタントを務めるなど)を選択しています。長期的には、オンドの方がビジネス実行の見通しが良いです。

2.3 コンプライアンスと規制の進捗

コンプライアンスに関しては、プラットフォームごとに異なる戦略を採用しています。

Ondoは、規制対象の金融機関と協力することで、「登録免除+海外発行」モデルを採用しています。いわゆる登録免除とは、機関が発行する証券が、米国国民全体に公開されず、したがって SEC への公売登録が免除されるなど、特定の免除条件を満たし、コンプライアンス コストを削減して発行効率を向上させることを意味します。 OUSG は米国の有資格投資家のみが購入できる私募証券ですが、USDY は海外の事業体を通じて海外で発行されます。 Ondo のコンプライアンス チームは豊富な経験を持っています。同社の最高コンプライアンス責任者と数名の上級幹部はゴールドマン・サックスなどのウォール街の金融機関出身で、規制ルールに精通している。

Securitize は、ブローカーディーラーや SEC 登録名義書換代理人など、複数の米国金融ライセンスを直接保有しているため、デジタル証券の発行時にはより直接的なコンプライアンス権限を有しています。これにより、トークン化された KKR ファンド ユニットのケースなど、大規模な資産管理イニシアチブを合法的に提供できるようになります。同時に、Securitize はいくつかの大手銀行と協力してブロックチェーンの応用を検討しています。対照的に、Ondo はまだ独自の SEC ライセンスを保持していませんが、合法的に運営するためにパートナーシップ構造に依存しています (Clear Street Brokerage、Coinbase Custody などとの連携など)。世界的には、Ondo は規制アービトラージ (米国人に USDY を提供しない) を利用して市場を拡大し、Polymesh はコンプライアンスをボトムアップで統合します (各アドレスを ID にバインドすることを要求)。 Centrifuge は、原資産を保有するためにオフショア特別目的会社 (SPV) を設立し、トークン化された債務が証券法に違反しないことを保証するための法的助言を提供します。

規制政策リスクは、すべての RWA プラットフォームが直面する共通の課題です。将来、米国がこのようなトークンを公的証券として認めることを要求した場合、オンドとセキュリタイズはより包括的なライセンスを取得するか、発行方法を変更する必要があるだろう。

しかし、現在、オンドは規制当局と良好なコミュニケーションを維持している。たとえば、Ondo は米国に規制対象の子会社 (Ondo I LP など) を設立し、既存の規則に従って事業を運営することを選択しました。 USDY などの同社の製品は、独立した第三者による毎日の透明性レポートも重視しています。これにより、強制執行のリスクがある程度軽減されます。対照的に、分散型 RWA プロジェクトによる一部の試み (登録なしで米国のユーザーに RWA トークンを販売するなど) は、規制取り締まりの焦点となる可能性が高くなります。

2.4 オンドの段階的な利点

Ondo の現在のリーダーシップは、広範な従来の金融エコシステムのサポートによってもたらされたブランド認知度にあります。オンド氏は、さまざまな製品コラボレーションや広報キャンペーンを通じて、ブラックロック、モルガン・スタンレー、フィデリティなどの金融大手から間接的な支持を「巧みに」得た。たとえば、ブラックロックが発行したBuidlはOUSGの原資産の1つです。両者は直接協力していないものの、市場は誇大宣伝により、かつてはオンドを「ブラックロックのコンセプトコイン」の主要通貨とみなしていた。フランクリンやウェリントンなどの大手資産運用会社は、オンド・ネクサス計画に直接参加し、オンド・エコシステムの一部として米国債商品を提供しました。決済大手のPayPalやカード会社のMastercardもOndoと協力している。PayPalのPYUSDステーブルコインはOUSGの償還に使用され、Mastercardは銀行決済インターフェースをオンチェーン決済に組み込むマルチトークンネットワーク(MTN)パイロットにOndoを招待した。

上述の多くの大規模組織との協力は、他のRWAプロジェクトと比較すると、それほど深いレベルにあるとは言えないが、これらの協力事例は、オンドに良好な宣伝効果とブランド蓄積をもたらすだけでなく、今後より多くの商業的協力を実施するための実証事例も提供する。

一般的に、Ondo は両端で接続することで、他のプロジェクトよりも早く市場参入を実現します。上流では、従来の資産管理大手と接続して資産とブランドの評判を獲得し、下流では暗号通貨市場と接続してユーザーと流動性を獲得します。

3. 主な課題とリスク

オンドは順調に進歩していますが、事業は依然として多くの課題とリスクに直面しています。

3.1 競争の激化

Ondo の一時的な利点は、他の Web3 プロジェクトに比べて相対的です。大規模なプラットフォームベースの機関(ブラックロックが投資するセキュリタイズなど)によって実際に支援されているプロジェクトと比較すると、Ondo の利点は明らかではありません。現状では、規制ルールが不明確なため、多くの大手金融機関はまだこの戦いに本格的に参加できていない。 RWA の資源資産は今でも Tradfi 大手の強みです。これほど大きな資金があれば、Ondo のような新興の Web3 プロジェクトにすべてを渡すのではなく、それを消化するために独自のエコシステムを構築しようとする意欲が彼らにはある。

3.2 製品の提供と実装能力

Global MarketsやOndo ChainなどのOndoのコアプロトコルはまだ正式に配信されていません。現在の製品は主に資産ベースであり、その貸付プロトコルは比較的シンプルなCompound V2からのフォークです。今後、主力製品の納入後、オンドが製品、運用、コンプライアンスなど多面的な試練に耐えられるかどうかが注目される。

3.3 規制遵守の不確実性

現在の米国政府は最も暗号通貨に友好的ですが、これまで正式な暗号通貨規制法案は可決されておらず(最近のステーブルコインGENIUS法案の否決がその縮図です)、2026年には両院の中間選挙が行われます。選挙後も両院における共和党の優位が維持できるかどうかは不明だ。資産トークン化に関するコンプライアンス法案が中間選挙前に可決されなければ、その後の進展はより困難になり、不確実性が大幅に増大することになるだろう。

3.4 トークンリスク

1. オンドトークンの現在の流通率は約34%に過ぎず、来年には最大64%のインフレ率に直面しており、大きな売り圧力がかかる可能性があります。 2. トークンの価値獲得が曖昧です。現在、ONDOトークンは主にガバナンス権を付与するものであり、明確な手数料配当や買い戻し・破棄のメカニズムは存在しません。

4. 評価基準

ONDOの総発行枚数は100億枚で、現在流通している枚数は約31.6億枚と、全体の約31.6%を占めています。

本日の価格(2011年5月25日)に基づくと、Ondoの時価総額は約32億7,000万米ドル、完全希薄化後時価総額は約103億米ドルとなります。

同様の資産トークンの中で、ONDO は流通市場価値と FDV の両方の点で他のプロジェクトをはるかに上回っています。

相対評価の観点から見ると、ONDO/CFGの時価総額比率は約40倍であるのに対し、Ondo TVL/CFG TVL比率は約2.7倍であり、これはONDOの価格が将来の拡大に対する楽観的な期待で十分に織り込まれており、将来の成長率を大幅に上回っており、さまざまなリスク要因に直面したときにこの市場価値が非常に脆弱であることを示しています。

ファンダメンタル分析の観点から見ると、ONDO トークンの現在の評価額は依然として明らかに高いです。

Ondoの静的な現状から始めましょう。時価総額32億7千万ドルを基準に、Ondoプラットフォームの年間収入が主にUSDYとOUSGの管理手数料とスプレッド(資産規模10億ドル、平均収益率5%、経費率0.3~0.5%に基づいて推定)から得られると仮定すると、年間約300万~500万ドルとなり、これにFluxなどの雑収入を加えると、年間収入合計は1,000万ドル未満になると推定されます。

このようにして算出した流通市場価値の静的株価収益率(P/E)は300倍をはるかに超えており、FDVは1,000倍を超えています。従来の評価によれば非常に高価であることがわかりますが、これは ONDO トークンに明確なトークン価値キャプチャがないという事実に基づいています。

ONDOトークンの現在の高い評価額は、今後数年間のOndoに対する市場の非常に楽観的な成長プレミアムを反映しています。Ondoが2~3年でTVLを100億ドル以上に拡大し(公式の「次の目標:100億ドル」の目標が提案されているように)、株式などの分野への事業拡大に成功すれば、収益規模は桁違いに大きくなり、現在の評価額はある程度消化されるでしょう。

Ondo のより高い評価は、「チェーン上のウォール街 2.0」という壮大な物語からも生まれています。 Ondo Chainが順調に発展すれば、Ondoはパブリックチェーンの評価レベルを享受できるようになるでしょう。数十億ドルのMCと100億ドルを超えるFDVはそれほど誇張されたものではないようです。

もちろん、「課題とリスク」のセクションで述べた多くの問題を考慮すると、プロジェクトがここまで到達するには多大な努力と幸運、そして良好な市場環境が必要であり、不確実性も大きいです。

今後注目すべき出来事

以下のイベントとデータはプロジェクトの期待に直接影響し、トークンの価格に直接影響を与えるため、特に注意する必要があります。

1. プロジェクトの進捗状況:

Ondo Chainのメインネットとテストネットの展開とリリース

Ondo Global Marketsのテストと立ち上げ

新たなカテゴリーのリスク・アセット資産を導入・発行するかどうか

より多くの機関パートナーを取り込み、大手金融機関との比較的浅いパートナーシップを深めることはできるでしょうか?

資産規模は継続的に増加していますか?

2. 外部環境の変化:

米国の資産トークン化法案の立法進捗

SECの資産トークン化に対する規制姿勢、「サンドボックス規制」とは、立法前に事前にビジネスを検討できることを意味するのかどうかが明確であるかどうか

伝統的な大手貿易会社は独自の製品やプラットフォームを構築するのでしょうか?青い海はすぐに赤く変わるのでしょうか?