Coinbase 調査レポート: ステーブルコインと新しい支払いパターン

導入

現在、世界的な決済インフラの最新化と改善が進められており、ユーザーはより速く、より安価な支払い方法を提供できるようになります。ステーブルコインは、堅牢な暗号決済システムを構築し、送金支払いを促進し、国境を越えた取引を簡素化するためにますます使用されています。 2023 年、ステーブルコイン市場の決済総額は 10 兆 8,000 億ドルを超えました。ボットや自動取引などの「不自然な」取引を除くと 2 兆 3,000 億ドルです。調整後ベースでは、取引量は前年比 17% 増加しました。これは、ステーブルコインが今日の既存最大の決済ネットワークに急速に追いつきつつあることを意味します。

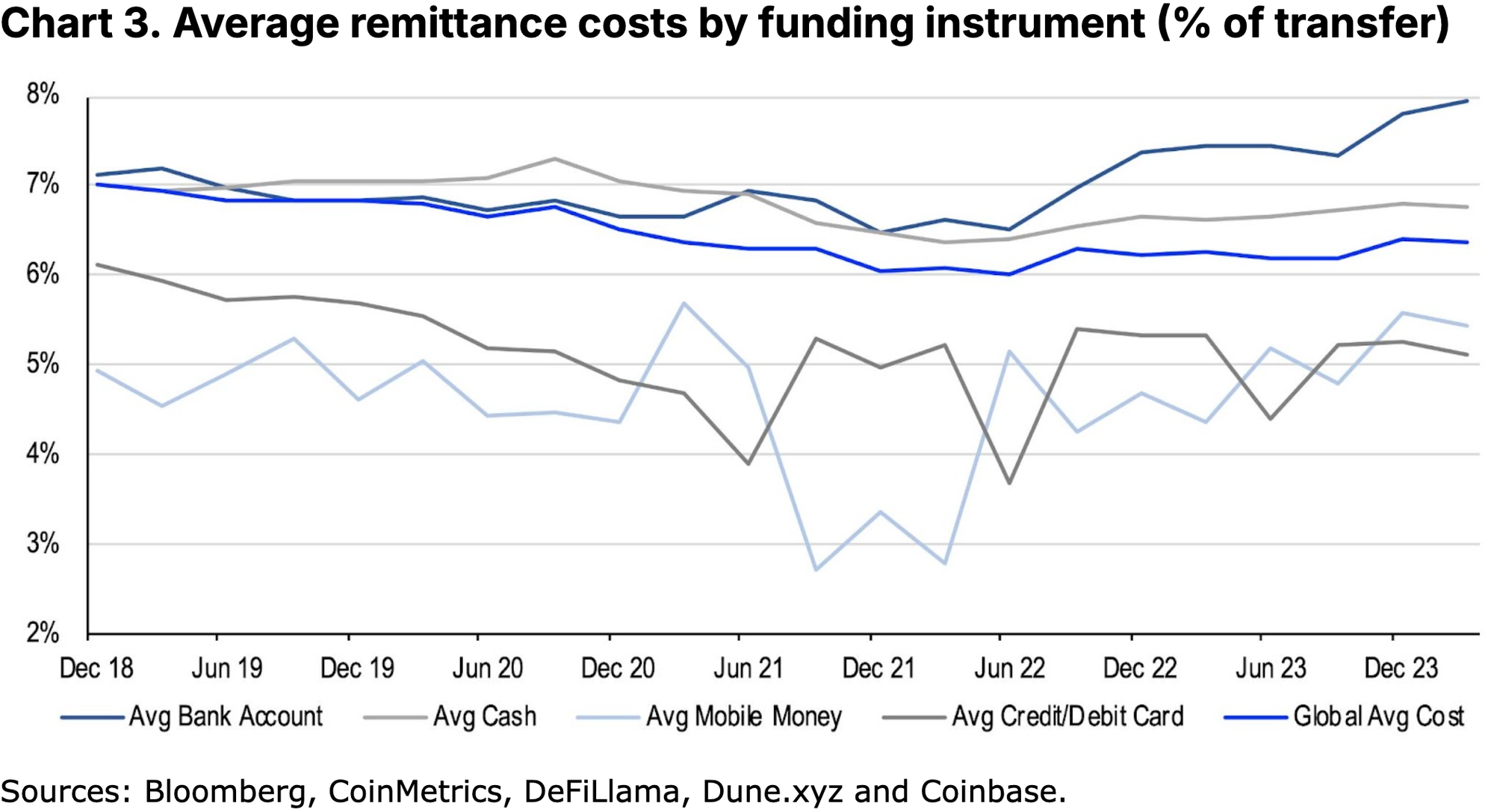

世界銀行によると、既存の決済ネットワークは流動性とネットワーク効果の点でいくつかの重要な利点を享受しているが、競争が激化するにつれ、送金決済の平均コストは過去15年間で3分の1以上低下したという。しかし、200 ドルの送金にかかる現在の世界平均コストは依然として送金額の 6.35% であり、年間手数料総額は約 540 億ドルになります。比較すると、ステーブルコインを使用した送金の平均取引コストは送金金額の 0.5% から 3.0% とはるかに低く、新技術の継続的な革新によりコストがさらに削減される可能性があります。

テクノロジーの進歩により、販売者やユーザーが新しい支払い方法を採用しやすくなるにつれ、既存の支払いネットワークはフィンテックの挑戦者に対してさらに脆弱になります。ステーブルコインを既存の決済システムに統合することは、仮想通貨が実体経済でますます使用されるようになっている例です。しかし、ステーブルコインの役割を拡大するには、消費者保護を確保し、より広範な金融包摂を促進するために、ブロックチェーンの技術的複雑性の一部を簡素化し、規制をより明確にする必要があると考えています。

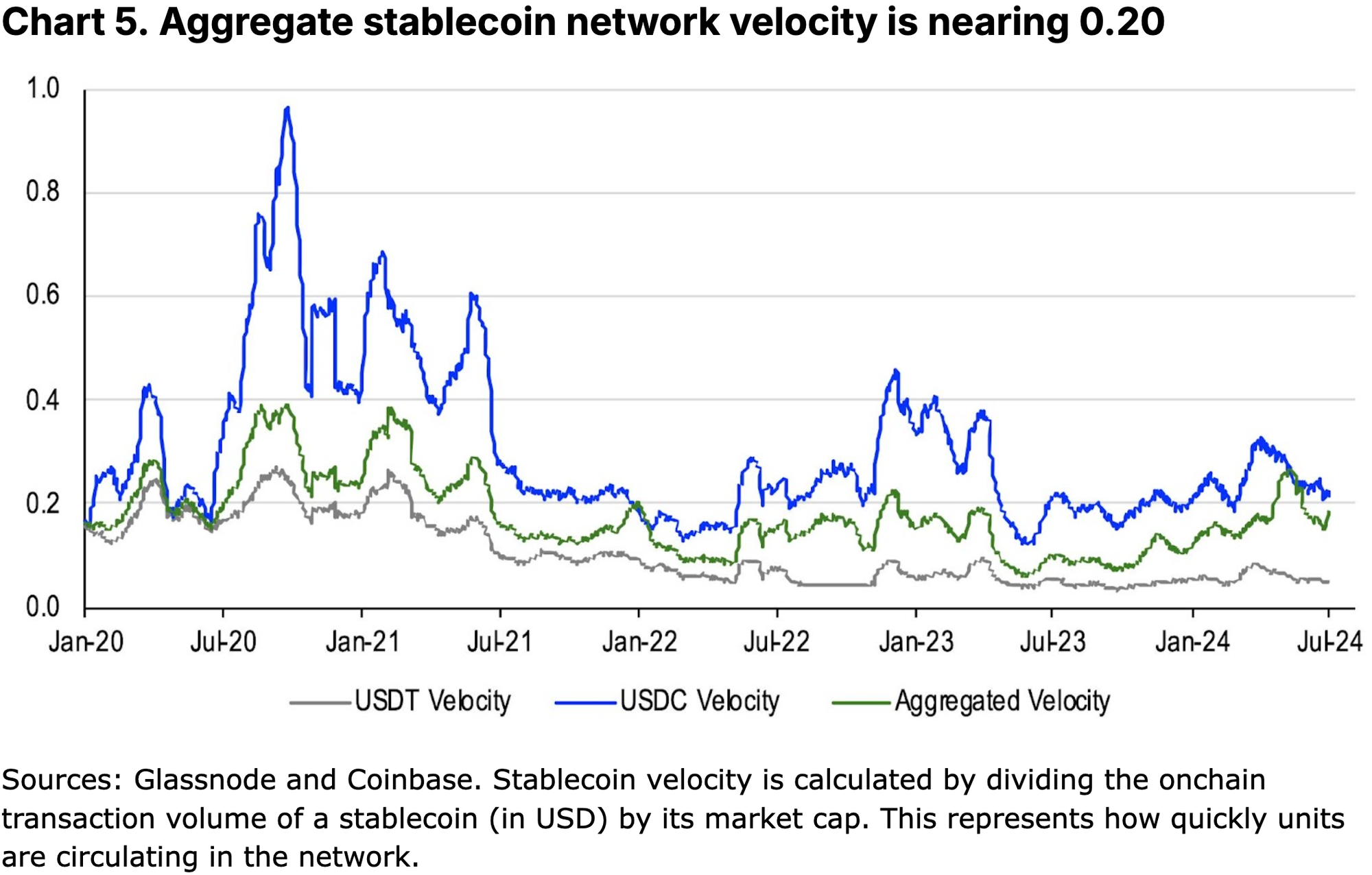

未来の王様?

ステーブルコインは最近、特に6月30日に欧州で暗号資産市場規制(MiCA)が発効して以来、注目を集めています。 USDC はこの地域初の MiCA 準拠米ドル ステーブルコインとなり、Circle のユーロ ステーブルコイン EURC も MiCA 準拠要件を満たしています。伝統的な金融機関もこの地域でステーブルコインを導入しているか、導入する予定です。これには、EURCVステーブルコインの機関版を立ち上げたソシエテ・ジェネラルのデジタル資産部門フォージや、約1兆ユーロ(1兆0900億ドル)の資産を管理するドイツ銀行の資産管理チームDWSが2025年に新しい仮想通貨を立ち上げる計画が含まれている。ユーロステーブルコイン。

これらの進展は、欧州内のデジタル決済ネットワークを確立する取り組みに重大な影響を与える可能性があります。香港など、他の法域でも独自のステーブルコイン規制枠組みを準備しており、公的協議期間後に関連法案を制定する予定だ。同時に、米国はこの分野でのルール策定に熱心に取り組んでおり、下院と上院で関連法案が提出されている。元下院議長のポール・ライアン氏は、ウォール・ストリート・ジャーナルの論説記事で、ステーブルコインは米ドルの優位性を維持するだけでなく、増大する国家債務問題の解決にも役立つと指摘した。 Coinbaseの法務最高責任者だった元通貨監督庁のブライアン・ブルックス氏も同様の見解を示し、ステーブルコインは世界の基軸通貨としての米ドルの地位を維持するのに役立つ可能性があるとウォール・ストリート・ジャーナルに述べた。

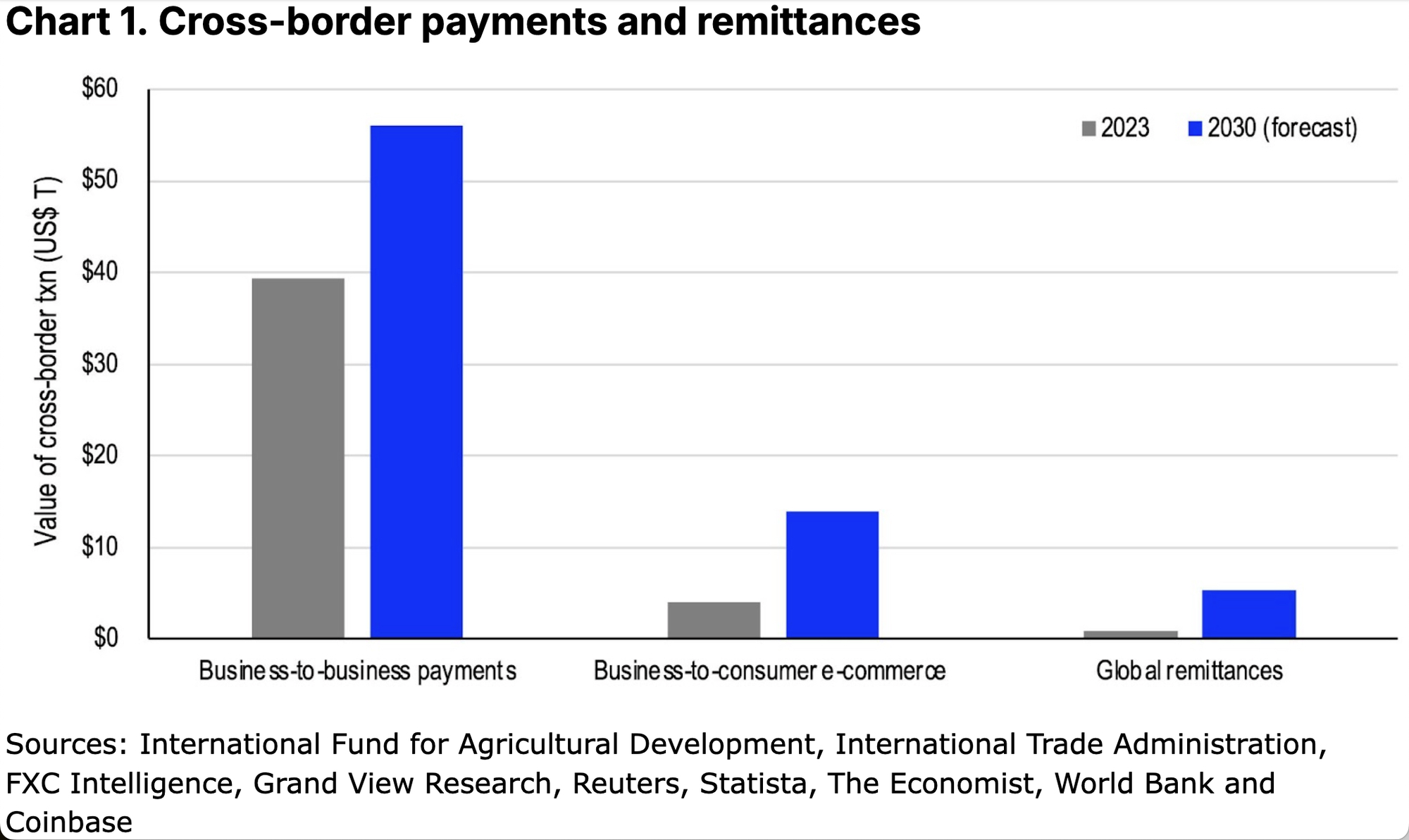

その結果、ステーブルコインは既存の世界的な決済システムを強化するための重要な新しいツールとなっています。 2023 年だけでも、国境を越えた商取引、国際商取引 (小売)、および世界送金には、45 兆ドルという驚異的な資金の流れが含まれることになります。 (図 1 を参照) これらの市場が成長を続ける中、IFAD、FXC Intelligence、Statista によるカテゴリー別の推計では、この金額が 2030 年までに 76 兆ドルに増加する可能性があることが示唆されています。今日、このような大規模な国境を越えた資金の流れを処理する従来のインフラストラクチャは、コストを増加させ、国境を越えた資金の移動を遅らせる多数の非効率性に悩まされています。

今すぐユニオン

既存の決済環境はさまざまなエンティティで構成されていますが、私たちはそれらを大きく 4 つのカテゴリに分類します。これらのプレーヤーの多くは既存のシステムを代表していますが、一部はステーブルコインを既存のワークフローに導入しようと取り組んでいます(または少なくとも組み込もうとしています)。 4 つの主要なカテゴリは次のとおりです。

自動手形交換所: 主に国内または主権国境内での銀行振込やその他の金融取引を処理するために使用される電子ネットワークを表します。

大規模なクレジット カード ネットワーク: 米国の Visa、Mastercard、American Express、または中国の UnionPay など、

国際銀行決済ネットワーク: 世界銀行間金融通信協会 (SWIFT) や国境を越えた銀行間決済システム (CIPS) など、

モバイル決済システム: 米国の PayPal/Venmo、中国の Alipay (および WeChat Pay)、インドの Unified Payments Interface (UPI) など、デジタル決済ソリューションとピアツーピア (P2P) トランザクションを提供します。

Fedwire の資金移動システムは 2023 年に 1.09,000 兆ドルの決済を行う予定ですが、このネットワークは主に大手銀行、企業、および連邦準備制度のメンバーである米国政府機関を含む顧客にサービスを提供しているため、リストから除外したことに注意することが重要です。主に高額で時間に制約のある送金をリアルタイムで決済し、このレポートの主な焦点である少額の小口決済や送金は扱っていません。

分析する

米国の ACH (Automated Clearing House) やユーロ圏の SEPA (Single Euro Payments Area) などの電子ネットワークは、リストにある最大の決済システムの 1 つです。多くの国では、このようなシステムは、国内金融機関の大規模ネットワークを通じた銀行間資金移動の促進に役立っています。これらには通常、直接預金や請求書の支払いが含まれますが、近年では多くのシステムにピアツーピア (P2P) および企業間 (B2B) トランザクションも追加されています。

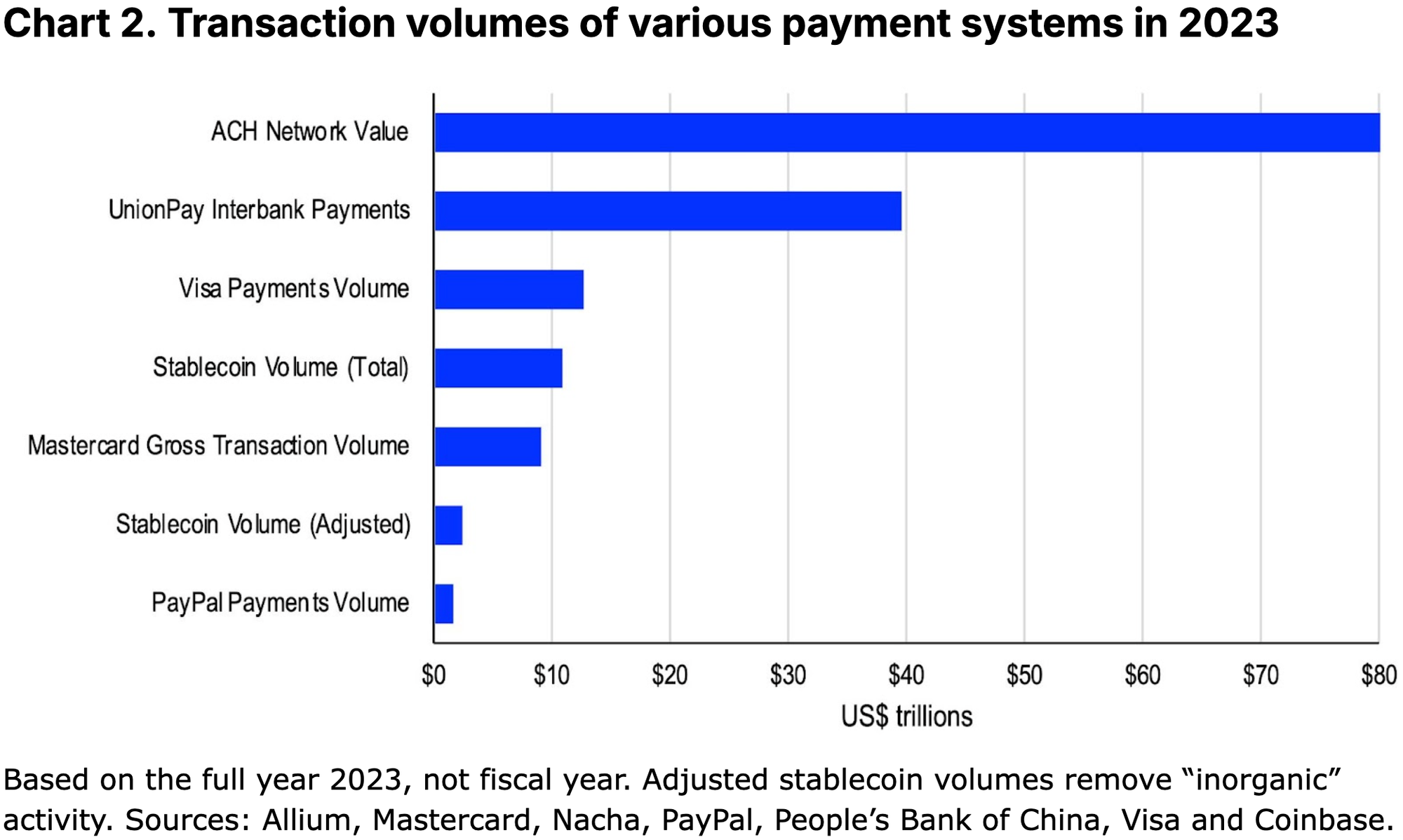

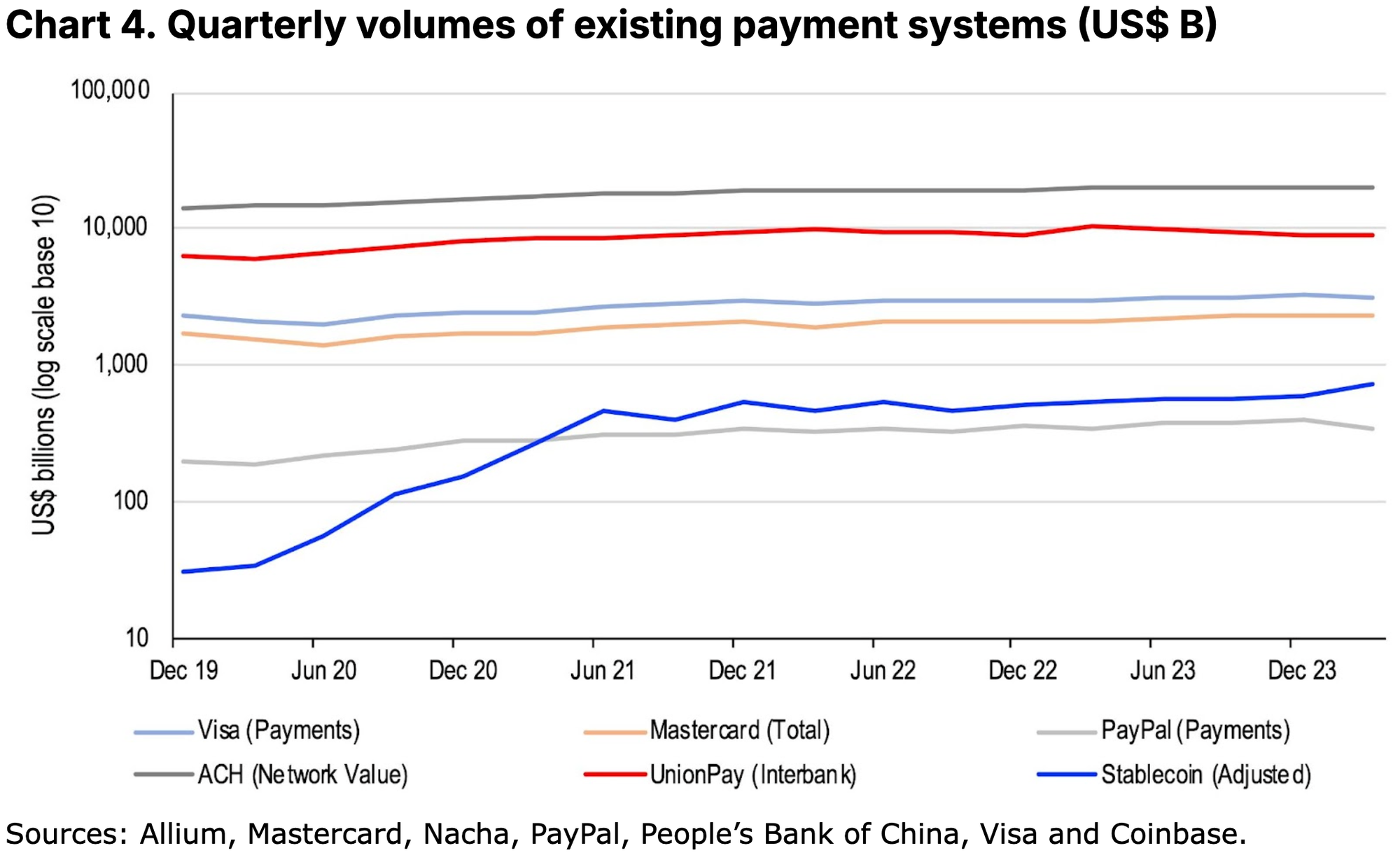

ナチャ(旧全米自動手形交換所協会)によると、2023年の米国のACHネットワークの決済取引高は前年比4%増の80兆1000億ドルとなった。これまで、ACH 取引は 1 ~ 2 営業日以内に決済されていましたが、現在では同日決済のオプションも利用できるようになってきています。中国にはUnionPayと呼ばれるクレジットカード決済処理システムもあり、中国の大規模な銀行間ネットワークも運営していることに留意すべきである。銀聯の銀行間決済システムは2023年に279兆5000億元(約39兆5000億ドル)の取引を処理した。

一方、クレジット カードは、特に先進国で多くの消費者の消費習慣に深く組み込まれているため、「支払いの優位性」リストのトップにランクされています。クレジット カードの借入プロセスは多くの場所で合理化されており、ユーザーは魅力的なサインアップ ボーナスを受け取ることがよくあります。しかし、これらの決済大手は小売業者に最大 3.5% の手数料を請求することができ、その手数料は消費者に直接支払われるケースが増えています。さらに、ユーザーには、未払いのクレジット カード債務に対する平均年率 (APR) 20% の利息 (米国の場合) が請求される場合があります。

また、クレジット カード会社は通常、国境を越えた取引に関してユーザーに 1% の国際手数料を請求するため、これらの決済事業体が海外で支出することは非常に有益です。ビザは2023年の年次報告書で、昨年(2023年9月終了会計年度)の決済取引高が12兆3000億ドル(現金引き出し取引2兆5000億ドルを除く)を処理したと報告したが、マスターカードは2023年の年次報告書で次のように報告した。合計 9 兆ドルの米ドル取引量を処理しました。

SWIFT や CIPS などの従来の銀行支払いネットワークが現在、銀行間の国境を越えた支払いで主流となっており、送金はこれらのネットワークを通じて行われることがよくあります。 SWIFT は、200 か国以上の 11,000 以上の金融機関を接続する安全なメッセージング プラットフォームです。ただし、ACHとは異なり、SWIFTでは決済(資金移動)は行いません。

これらのネットワークは、安全なメッセージを送受信するためにのみ使用され、確認が必要な取引の詳細を各当事者に提供し、各当事者がそれぞれの台帳を更新できるようにします。 CIPSは、SWIFTと競合し、国境を越えた人民元取引の効率を向上させるために、2015年に中国人民銀行によって設立されました。長年にわたり、SWIFT と CIPS は協力して、世界中の金融機関間の国境を越えた支払いの大部分をサポートしてきました。

最後に、モバイル決済システムは、国内外でピアツーピア (P2P) トランザクションを提供する最新のプレーヤーです。利便性は最大の利点の 1 つであり、多くの場合、従来の銀行取引方法よりも使いやすい送金インターフェイスが提供されます。一部のモバイル決済システムには、ソーシャル メディア コンポーネントも統合されています。モバイル決済はリアルタイムであることが多く、チャージバックのリスクが軽減されるため、送信側と受信側の両方にとって大きな利点となります。ただし、P2P 支払いは通常、閉じられたエコシステム内に存在するため、即時であるようにしか見えません。そのため、そのような取引はサプライヤーの台帳に対する単なる調整にすぎません。

ただし、欠点は、これらのシステムが機能するためには既存の銀行関係やクレジット カードが必要になることが多く、ユーザーは依然として従来の金融システムに依存していることです。これにより、そのようなサービスを利用できない可能性のある低所得者にとって障壁が生じます。モバイル プラットフォームは大量の個人データや財務データを収集する可能性もあり、プライバシーの懸念が生じます。

分散型光の存在

これらのレガシー システムは、世界的なトランザクション量の多くを処理する処理ネットワークとインフラストラクチャを構築します。ただし、高い取引コスト、遅い決済時間、限られた透明性など、いくつかの重要な欠点もあります。たとえば、銀行振込には複数の仲介者が関与します。ステーブルコインはパブリックブロックチェーン上で実行され、透明なプロセスに依存して詐欺を防止し、コンセンサスを通じて分散型の方法で紛争を解決します。多くの場合、これはより安く、より速く、追跡が簡単です。

もちろん、ステーブルコインの使用にはトレードオフがあります。たとえば、ステーブルコインはブロックチェーン上で実行され、ほぼ即時の決済を提供しますが、そのため不正な取引を取り消すのが困難になります。複数のブロックチェーンの普及により、ステーブルコインの流動性が断片化する可能性もあり、ユーザーはあるチェーンから別のチェーンにブリッジするコストやリスクにさらされる可能性があります。最後に、暗号通貨のユーザー エクスペリエンス (UX) 自体は、平均的なユーザーにとっては扱いにくく、複雑すぎる場合があります。良いニュースは、この複雑さが、ガス料金をユーザーから分散型アプリケーションに移動するスマートウォレットと支払者アーキテクチャを通じて徐々に抽象化され始めていることです。それにもかかわらず、ユーザーがこれらのシステムに完全に適応し、ステーブルコインをエンドツーエンドで使用できるようになるには、数年かかる可能性があると予想されます。

同時に、既存のシステムは、大規模なユーザーベースによって大量のトランザクションが発生するなど、依然として大きな利点を享受しています。つまり、すでに多数のユーザーがいるプラットフォームを使用した方が送金や支払いの受け取りが容易になるため、ネットワーク効果が重要になります。マッキンゼー・アンド・カンパニーの報告書は、調査を通じて、銀行が消費者の信頼を維持する点でフィンテック企業よりも有利であることを明らかにした。ステーブルコインが広く受け入れられるためには、規制上の問題に対処する必要があるだけでなく(以下の「キラーアプリ」セクションを参照)、ユーザーの信頼を構築する必要があります。

幸いなことに、テクノロジーのおかげで、ユーザーと販売者が新しい支払い方法を導入するためのコストが削減されました。このため、従来の決済大手はフィンテックの挑戦者に対して脆弱なままになっています。実際、世界銀行によると、競争の激化により、送金支払いの平均コストは過去 15 年間で 3 分の 1 以上減少しました。 (図 3 を参照) 国際決済銀行が実施した最近のテストでは、トークン化を活用することで国境を越えた取引をより迅速かつ安全に行えることが示されました。しかし、国境を越えて200ドルを送金する場合の現在の平均コストは依然として送金額の6.35%であり、年間手数料は総額約540億ドルに上る。

比較すると、ステーブルコインを使用した送金の平均取引コストははるかに低く、送金金額のわずか 0.5 ~ 3.0% です。この範囲の広さは、一部のネットワーク (イーサリアム レイヤ 2 など) でステーブルコインを転送するための直接手数料が非常に低い場合がある一方で、他のコストが発生する可能性があることを反映しています。たとえば、プラットフォームがサービスを提供するときに、現地の法定通貨をステーブルコインに変換したり、その逆に変換したりすると、為替手数料や両替手数料が発生する場合があります。ただし、ネットワークの規模や導入が増加すると、トランザクション量が増加し、プロバイダーのトランザクションあたりのコストが低下するため、将来の料金も削減される可能性があります。したがって、ステーブルコイン取引の全体的なコストは引き続き最適化される可能性があります。

フィルターノイズ

ステーブルコインは、主流の商用アプリケーションとしての可能性と、速度やコストなど従来の決済レールと比べて優れていることから、「暗号通貨のキラーアプリ」と呼ばれることがよくあります。このラベルは、より多くの消費者グループをブロックチェーン技術の使用に誘致するというステーブルコインの約束を表現することを目的としています。

しかし、現実には、今日のステーブルコインの主な使用例は、仮想通貨投資家が集中型取引所と分散型取引所の間でデジタル資産を取引できるようにすることです。ステーブルコインの時価総額が、デジタル資産市場の流動性の代理指標としてよく使用されるのはこのためです。ステーブルコインの成長は、より広範な暗号通貨市場の厚みと価格の安定性の向上に等しいからです。 2023 年にすべてのステーブルコインで決済された取引額 10.8 兆ドルのうち、取引量の大部分は取引目的である傾向があります。

より保守的なアプローチをとるために、2024 年 4 月に発行されたブログ投稿 (Castle Island Ventures の Nic Carter への回答) で Visa が列挙した基準に基づいて総取引高をフィルタリングします。彼らは、ステーブルコインの取引データには「非有機的な活動やその他の人為的なインフレ行動」によりノイズが多い可能性があると考えている。したがって、彼らは、(1) スマートコントラクトアクティビティから重複トランザクションを削除し、(2) ボット主導の自動トランザクションをフィルタリングすることによって、ステーブルコインの取引量を「調整」します。後者を達成するために、30 日間に「開始したステーブルコイン取引が 1,000 件未満で、送金が 1,000 万ドル未満」の口座からの取引のみを対象としました。

Visa のオンチェーン分析ダッシュボードは 30 日間のデータしか公開しないため、他の決済システムとの比較が困難であることに注意することが重要です。そこで私たちは、貴重な洞察を得るために、過去 5 年間のステーブルコイン取引データをフィルタリングするために彼らの基準を適用するという大変な作業を行いました。 2023 年だけでも、ステーブルコインは依然として年間 2 兆 3,000 億ドルを超える「オーガニック」取引を決済していることがわかりました。これにはまだ取引が含まれている可能性がありますが、支払い、P2P 送金、送金により重点が置かれています。たとえば、ブロックチェーン上の国境を越えた B2B 取引は、この調整額のうち 8 億 4,300 万ドルにすぎませんが、Statista は、2024 年には 12 億ドルに増加すると予測しています。

これらの調整後の量は、2022 年に 18%、2023 年に 17% 増加しました。これは上記のどの支払いシステムよりも急速に成長しており、絶対額で PayPal の支払い額を上回っています。実際、「非有機的活動」を調整した後でも、ステーブルコインは昨年、ビザの決済量のおよそ5分の1を処理し、マスターカードの4分の1以上を処理しました。これは、ステーブルコインの創設以来、大幅な成長を示しています。特に、現在までの調整後のステーブルコイン取引高は約1.7兆ドル(ステーブルコイン総取引高の約10%)であり、昨年の最初の7か月の1.3兆ドルと比較して、有機的な活動は成長が加速し続けているため、28%増加しています。 。

キラーアプリ

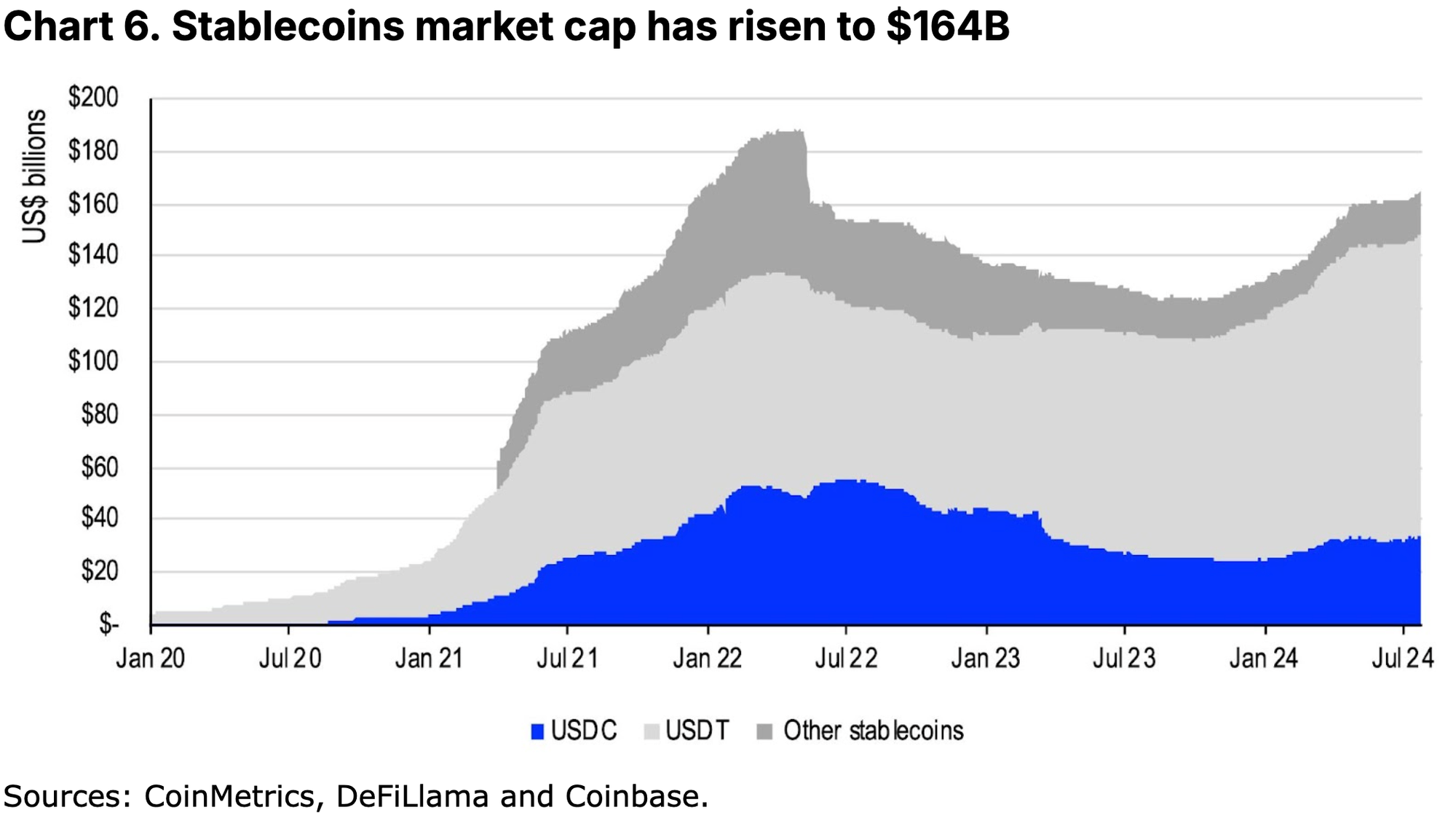

ステーブルコインに関連する膨大な取引量にも関わらず、この分野の時価総額は年初から26%増加しているものの、依然として1,640億ドルと比較的控えめです。 (図6を参照。)それでも、ステーブルコインは現在、2.3兆ドルの仮想通貨時価総額のわずか7%を占めています。一部の市場アナリストは、ステーブルコイン市場は今後5年間で3兆ドル近くに成長する可能性があると推測している。この数字は高いように思えますが、この推定値は現在の仮想通貨市場全体の規模に近いため、この数字が米国の M2 マネーサプライ (21 兆ドル) のわずか 14% (現在 0.8%) に相当すると考えると、これはまだ可能性の範囲内だと思います。

これらの予測を実現するための最大の障害は依然として規制です。 2020年に遡り、金融安定理事会(FSB)は、G20からの指令に基づき、一連の「世界的なステーブルコイン協定の規制、監督、監視に関する高レベルの勧告」(最終報告書は2023年7月に発表予定)を発表した。外。これらの推奨事項は、多くの管轄区域におけるステーブルコイン規制の発展を形作っています。実際、MiCA は厳格な規則と運用ガイドラインに基づいて、ヨーロッパでのステーブルコインの発行を合法化しました。アジアでは、シンガポールや日本のようにすでにステーブルコインのフレームワークを導入しているか、香港のように間もなく開始する予定の場所がいくつかあります。それにもかかわらず、国境を越えて一貫した規制があれば、ユーザーの信頼が高まり、全体的な市場環境がより予測可能になる可能性があります。

米国では現在、下院と上院でまだ可決されていない法案が 2 つあります。それは、2023 年決済ステーブルコイン透明性法 (CPSA 23) とルーミス・ギリブランド決済ステーブルコイン法 (LGPSA) です。どちらの法案もステーブルコイン発行者に特定の準備金要件を課し、広範な顧客保護条項を含んでいますが、具体的な規制アプローチが異なります。 CPSA 23 は、ステーブルコインの発行者が適切な連邦または州の規制当局によって規制されることを規定しているのに対し、LGPSA は包括的な連邦規制制度を提供しています。具体的には、LGPSAは非預託信託会社が発行するステーブルコインに最大10億ドルの上限を設定し、この額を超える事業体は登録して預託機関の承認を得る必要があり、その規制は銀行の規制に似たものとなる。 。

結論は

決済環境が進化し続けるにつれ、従来の銀行システム、クレジット カード、さらにはモバイル決済も、変化する顧客ニーズに適応するという大きなプレッシャーにさらされています。ステーブルコインは、主に米ドルに固定された価格を安定に保つことで、暗号通貨の不安定な世界を従来の金融に結び付けることを目的としています。ただし、この分野が正式に開始されたのは 2015 年ですが、実際にこれらのトークンが低コストの送金に大規模に使用され始めたのはここ 2 ~ 3 年です。速度とコストの点で既存のシステムと比較して重要な利点がいくつかありますが、ステーブルコインを日常の取引で使用しやすくするには、依然として既存の金融システムと統合する必要があります。

私たちは、ステーブルコインは、ほんの数年前と比べても、特に加盟店やその他の団体がこのテクノロジーを経済ワークフローに統合することが容易になるため、決済と資本の流れにおいて次の大きな進歩をもたらすものであると考えています。最近、Coinbaseは決済プロバイダーのStripeとの提携を発表し、Baseでの暗号通貨支払いや法定通貨から暗号通貨への変換にUSDCを提供しており、Visa、Mastercard、PayPalも近年独自のステーブルコインプログラムを開始しています。他に言及する価値のあるものには、Shift 4、Nuvei、Worldpay、Checkout.com などがあります。そうは言っても、ステーブルコインの可能性をよりしっかりと確立するには、より明確な規制とよりスムーズな暗号通貨のユーザーエクスペリエンスが必要です。