2024RWA産業発展レポート

1.RWA開発の経緯

2017 年にトークン化が最初に台頭したのは、不動産、商品、美術品、その他の収集品などの非流動性の物理的資産を表す、ブロックチェーン上でのデジタル資産の作成を中心に展開していました。しかし、高利回り環境の出現に伴い、国債、マネーマーケットファンド、現先契約などの金融資産のデジタル化がトークン化の観点から特に重要になっています。

私たちは、従来の金融機関がこの分野を採用する大きな可能性があり、次の仮想通貨市場サイクルの中核となる可能性があると信じています。完全実現には1~2年かかる可能性があるが、機会費用が1.0~1.5%程度だった2017年と比較すると、現在は名目金利が5.0%を超えており、金融機関にとって即時決済の資本効率はさらに重要となっている。さらに、24 時間稼働、自動仲介機能、透明性のある監査記録機能により、オンチェーンの支払いと決済が非常に強力になります。

しかし、インフラと法的問題が依然として大きな障害となっている。たとえば、多くの機関はプライベート ブロックチェーンに依存しており、スマート コントラクトの脆弱性、オラクル操作、パブリック ネットワークのネットワーク停止などのリスクを懸念しています。しかし、プライベート ネットワークは将来的に相互運用性の問題を引き起こし、流動性の断片化を引き起こし、トークン化のメリットの実現を困難にする可能性があると私たちは考えています。したがって、ほとんどの主流のパブリック チェーンと完全に互換性のあるプラットフォームを用意することが重要です。

2017 年の仮想通貨冬の間、トークン化は数兆ドルの実世界資産 (RWA) をチェーンに導入するという当初の目標を達成できませんでした。このアイデアは、トークン化を使用して、不動産、商品、美術品、その他の収集品などの非流動性資産の所有権をデジタル トークンに変換し、分散台帳に保存するというものでした。これにより、より多くの人が、他の方法では手の届かない資産を分割所有権の形で取得できるようになります。

今日でも、特に住宅所有がますます手の届かないものになりつつあるとの報告が続く中、不動産は依然としてトークン化の特に機が熟した機会である。しかし、明確なユースケースにもかかわらず、2017 年にはトークン化は大きな進展を見せませんでした。代わりに、その後の暗号通貨市場サイクルは分散型金融(DeFi)の実験によって推進され、トークン化という革命的な約束は明らかに遅れました。

最近のトークン化テーマの復活は、2022年の仮想通貨市場の急落に部分的に起因しており、多くの支持者がトークン投機よりもブロックチェーン技術の基本的価値を強調するようになっていると私たちは考えています。これは今日のスローガン「ビットコインではなくブロックチェーン」を彷彿とさせます。このスローガンは、トークン化されたネイティブ仮想通貨に懐疑的な人々が、これらのプロジェクトに対する現在の熱意は仮想通貨価格が回復するまでしか持続しない可能性があると主張するためによく使われる軽蔑的なフレーズです。

この批判には一理ありますが、現在の仮想通貨市場サイクルは、特に世界的な金利環境に関して、多くの点でこれまでの弱気市場とは異なります。 FRBは2017年初めから2018年後半にかけて、バランスシートを比較的安定させながら、金利を0.50~0.75%から2.25~2.50%まで段階的に引き上げた。しかし、現在の引き締めサイクル(2022年3月に始まった)では、FRBは金利を525ベーシスポイント引き上げ、5.25~5.50%まで大幅に引き上げ、過去18カ月で表面上はバランスシートを1兆ドル以上削減した。

消費者の観点から見ると、債券利回りの上昇により個人投資家はより高いリターンを求めるようになり、この需要は2017年には存在しなかった市場で米国債をトークン化するためのプロトコルに反映されている。当時最も価値のある 2 つのステーブルコイン、USDT と USDC は、利子による収入を生み出しませんでした。 2023年3月の地方銀行危機でも、顧客預金利回りの低さが浮き彫りになった。そのため、トークン化された製品はオンチェーン活動を促進する可能性がありますが、規制上の問題が広範な開発と採用の障壁となり、米国の消費者に影響を与える可能性があります。

過去 1 年間の金利上昇は、RWA の割り当てが民間信用契約から米国財務省契約に移行したことに反映されています。たとえば、Maker ボールトにステーキングされた RWA の量は大幅に増加し、30 億ドルを超える DAI が鋳造されました。従来の金融では長期および短期の利回りが上昇し、借入金利が上昇する中、DAIの比較的低い借入金利(約5.5%)は競争力が高まっているように見える。

機関投資家にとって、高金利環境における資本占有コストは、低金利環境よりもはるかに高くなります。現在、従来の証券取引のほとんどは 2 営業日 (T+2) 以内に決済されますが、その間、買い手から売り手への資金はロックされ、十分に活用されません。 2017年、名目利回りが1.0~1.5%に近づきつつあったとき、市場参加者は事実上、これらのファンドに対してマイナスの実質金利を支払っていた。現在、名目リターンは 5% 以上で、年率換算の実質リターンは 3% に相当します。その結果、毎日数百億ドルから数兆ドルが取引される市場にとって、資本効率が非常に重要になっています。これにより、従来の金融機関は、これまではそれほど明確ではなかった即時決済と T+2 決済の価値をより明確に認識できるようになると考えています。

過去 6 年間にわたり、主要機関のリーダーの間でトークン化に関する誤解が徐々に明らかになってきました。彼らは現在、24時間365日の運用、自動化された仲介機能、透明性のある監査およびコンプライアンス記録の維持など、トークン化の利点をより認識しています。さらに、支払いおよび配送シナリオのアトミックな決済を可能にすることで、取引相手のリスクが最小限に抑えられます。現在、トークン化に携わる従来の市場関係者の多くは、既存の規制を理解し、これらの規制の要件を満たすテクノロジーを開発するための専門チームを設立しています。

その結果、トークン化の商業的応用は、非流動性の物理的資産をオンチェーンに置くのではなく、米国国債、銀行預金、マネーマーケットファンド、現先契約などの資本市場商品をオンチェーンに置く方向にシフトしています。実際、5%の金利環境では、JPモルガンのトークン化された日中レポは、金利がゼロに近かったわずか2年前よりもさらに魅力的だと考えています。明確にしておきますが、トークン化のメリットの多く(ユニットエコノミクスの向上、コストの削減、決済の迅速化など)は新しいものではありませんが、その可能性を実現するには大規模な配布が必要です。

2. RWAの主な用途

法定通貨に基づくステーブルコインは、元の RWA (現実世界資産) であり、その後、商業用不動産、債券、美術品、不動産、車などのさまざまな資産クラスが含まれました。価値を保存できるほとんどすべての資産はトークン化できます。その中で、RWA にとって最も人気のある原資産クラスは不動産であり、次に気候関連資産 (炭素クレジットなど) と公債/株式、そして新興市場クレジット (主に社債) が続きます。

以下に、典型的な RWA プロジェクトの事例をいくつか示します。

2.1 国債の資産配分 米国債

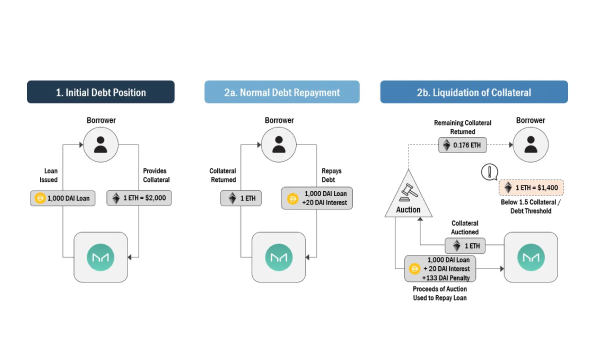

MakerDAOは当初、不動産やその他の資産を利用していましたが、資産のデフォルトリスクを考慮して、最終的には米国国債への財務資産の割り当てを通じて間接的に米国国債から収入を得ました。当初はUSDCが使用されていましたが、アンカリングのリスクが高まるにつれ、ほとんどが米国債に移されました。 MakerDAOは、資産発行プラットフォームではなく、信託法的構造を通じて米国の債券資産を保有している。 Monetalis は、英領バージン諸島の信頼法構造に基づいて、全体的な法構造を設計し、オンチェーンとオフチェーンの間の接続を実現する責任を負います。

MakerDAO が発行した米ドルにペッグされたステーブルコインである DAI は、現在 RWA の最も一般的な使用例の 1 つです。 MakerDAOは以前にRWAを戦略計画に組み込み、2020年にはDAIの発行を拡大するためにトークン化された不動産、請求書、売掛金の形でRWAを担保として使用する提案を可決した。現在の資産は30億ドルを超えています。 MakerDAOを使用すると、借り手は担保資産を「財務省」に預けて、プロトコルのネイティブのステーブルコインDAIで借金を引き出すことができます。ボールトは、借りたすべての DAI が返されるまで借り手のイーサリアム担保を保持するスマート コントラクトです。

新シルバープロジェクト

MakerDAO の最初の公式 RWA プロジェクトである New Silver は、2000 万ドルの負債制限で 2021 年に設立されました。 New Silver の住宅ローン資産は、Centrifuge トークン化プラットフォームを通じて資金調達されています。 2022 年 11 月、コミュニティはプロジェクトをアップグレードおよび再編成し、MakerDAO がガバナンス レベルでプロジェクトを完全に制御することを保証するために財団 + SPV トランザクション構造を採用しました。主要なプレーヤーには、RWA Foundation、NS DROP Ltd、An Kura Trust が含まれます。

2.2 ETFへの投資

Ondo Finance は、ステーブルコイン保有者が債券や米国債に投資できるようにするトークン化ファンド OUSG を立ち上げました。 Ondo Finance は現在、米国マネー マーケット ファンド (OMMF)、米国債 (OUSG)、短期債 (OSTB)、高利回り債 (OHYG) の 4 つの投資ファンドをサポートしています。ユーザーがKYC/AMLプロセスに合格すると、ファンドトークンを取引し、認可されたDeFiプロトコルでこれらのファンドトークンを使用できるようになります。

Ondo Finance は、ブラックロックの iシェアーズ短期国債 ETF (SHV) に独占的に投資する分散型融資プロトコル Flux Finance も開発しました。 Flux Financeを使用すると、OUSG保有者はOUSGにステーブルコインを貸し出すことを誓約することができます。

2.3 SPVトークン化 + DeFiプロトコル

Matrixport は、許可不要の米国財務省投資プロトコルである T プロトコルを開始します。 Matrixport のオンチェーン債券プラットフォーム Matrixdock は、SPV (特別目的事業体) の設立を通じて米国国債を購入し、保有します。 Matrixdock は、低リスク融資を提供するための担保として STBT を受け入れ、短期国債トークン STBT を開始しました。ユーザーはステーブルコインを預け入れてローン利息を獲得し、ローンバウチャートークン rUSTP を受け取ることができます。

2.4 アルゴリズムステーブルコインプロトコル

Frax Finance は、米国国債などの RWA 資産の利用を検討しています。 MakerDAOと同様に、Frax FinanceもUSDCへの依存の問題に直面しています。今年初め、USDCのアンカー解除によりDAIとFraxは0.9ドルを下回り、Frax Financeは準備金を強化しUSDCへの依存を減らすことを余儀なくされた。

Aave のネイティブ ステーブルコイン GHO (複数の暗号資産に裏付けられた過剰担保のステーブルコイン) がテストネットを開始しました。融資プロトコル Centrifuge は、RWA を Aave に持ち込み、それを GHO の担保として使用することを提案しています。 Centrifuge の RWA マーケットプレイスにより、Aave 貯蓄者は現実世界の担保に対して利回りを得ることができます。

2.5 米国債券/ファンドのトークン化

RWA のトークン化は、米国の短期債務に基づく準拠したファンドの立ち上げを通じて実現されます。従来の金融機関はトークン化されたファンド株式の形で運営されているが、コンパウンドのオンチェーン債券会社であるスーパーステートのファンドは、米国債、政府機関証券、その他の政府支援商品を含む「超短期政府証券」に投資している。

ファンドシェアトークン保有者はファンドのホワイトリストに住所を登録する必要があり、投資家は基本的に米国居住者である必要があり、法定通貨取引のみがサポートされています。

その他のケース

その他には、Tron の RWA ステーキング製品 stUSDT、証券化/トークン化、StrikeX (STRX)、INX 暗号取引プラットフォーム (INX)、Curio Group (CUR)、Synthetix および Mirror Protocol の分散型合成資産プロトコル、炭素クレジット証明書 KlimaDAO および Toucan 、貴金属 Pax が含まれます。 、L1's Polymath、不動産トークン化LABS Group、マルチアセットトークン化Paxos、TradFi Polytradeなど。

3. RWAの監督と課題

実世界資産のオンチェーン証券化 (RWA) にはオフライン資産が関与するため、従来の金融市場の適切な監督に従う必要があります。これは、デジタル資産が革新される場合、規制は見た目よりも厳しい場合が多いことを意味します。

3.1 地域の監督

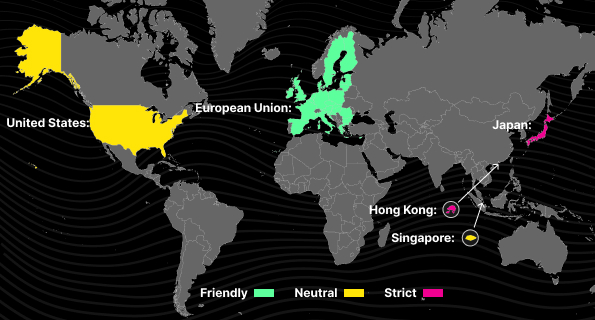

シンガポール:

シンガポールはデジタル資産のイノベーションを支援していることで知られていますが、暗号通貨には好意的ではありません。シンガポール金融管理局(MAS)のマネジングディレクターであるラヴィ・メノン氏は、2023年に仮想通貨は「デジタル通貨の試験に合格していない」と明言した。 2023年4月、シンガポール高等裁判所は、暗号通貨を通貨として認めず、スリーアローズ・キャピタルに対するアルゴランド財団の清算申請を却下した。さらに、シンガポールは資金源の追跡にも非常に厳しく、大規模なマネーロンダリング事件が発生した後、シンガポールの銀行は高リスク顧客の口座を閉鎖した。

香港:

香港証券先物委員会(SFC)は、2023年6月から仮想通貨取引所ライセンスの申請を受け付けます。一見和気あいあいとしていますが、状況は厳しいものです。 OSL と HashKey のみがライセンスを取得しており、資産の 98% をコールド ウォレットに保存する必要があります。香港で取引所を運営するには高額なコストと複雑な手続きが必要で、現在ライセンス申請を承認している機関はわずかだ。

日本:

日本は仮想通貨の規制に積極的だが、高い税金と厳格な発行基準が障害となっている。 2018年のコインチェックのハッキングを受け、日本は仮想通貨に対する規制を強化した。日本はステーブルコイン規制を最初に導入した国の一つですが、ステーブルコインを発行できるのは銀行、信託会社、資金移動サービスのみであり、厳格な資産保管要件に従う必要があります。

アメリカ合衆国:

米国における規制に対する姿勢は多様です。 SEC は証券に関する RWA プログラムを規制し、CFTC は商品に関する RWA プログラムを規制し、各州にも独立した金融規制機関があります。仮想通貨に対する SEC の態度は非常に物議を醸しており、リップル事件の判決が前例となる可能性が高いと考えられています。暗号通貨関連ビジネスは、米国財務省のマネーロンダリング防止規制の対象となる場合もあります。

欧州連合:

EU の MiCA 法は、EU にとって初の包括的な暗号通貨規制の枠組みであり、暗号資産の定義、市場参加者の登録と監督、発行ルール、コンプライアンス報告などをカバーしています。 MiCA法は、投資家保護と世界的な規制の一貫性を強化することを目的として、EU内で暗号資産サービスを提供する市場参加者は登録し、欧州証券市場監督局(ESMA)から認可を取得する必要があると規定している。

3.2 直面する課題

信頼の課題:

RWA プロジェクトは詐欺のリスクを最小限に抑えるインセンティブ構造で設計されていますが、完全担保型の融資プロトコルとは異なり、RWA プロジェクトは依然として一定レベルの信頼を必要とします。 DAO は多くの国や地域において法人ではないため、国債などの資産購入の合法性に影響を与える可能性があります。

規制政策の課題:

ほとんどの地域では、RWA に関する規制の枠組みがまだ確立されていません。伝統的な金融市場には株式資産に対する厳しい規制がありますが、これらの規制要件を RWA プロジェクトにどのように適用するかは依然として課題です。

テクノロジーの成熟度に関する課題:

DID、ZK、Oracle のテクノロジーはますます成熟していますが、DeFi 分野ではコードの脆弱性、価格操作、MEV、秘密キーの漏洩などのセキュリティ問題が依然として存在します。これらの技術的問題は、DeFi の安定性とセキュリティに影響を与えます。

オフチェーン資産保管の安定性の課題:

RWA に代表される原資産の種類は多様かつ混在しており、リスクが増大しています。たとえば、アジアの一部の人々は深セン湾の住宅を使用して RWA を実施していますが、投資家は物理的な住宅ローンの裏書があるかどうかを確認できません。

RWA のオンチェーン証券化は、規制上、懐疑的、技術的な課題に直面しており、その可能性を実現するには継続的な法的、財務的、技術的な努力が必要です。

4. WorldAssets の本来の目的: 先進的な金融システムの構築

WorldAssets は、従来の資産をチェーン上に置き、DeFi と組み合わせて、巨大な資産規模と豊富な資産タイプを RWA 業界にもたらし、DeFi の開発を促進し、従来の金融のいくつかの主要な欠点を解決します。

4.1 ビジネス上の摩擦を軽減する

従来の金融業界は、煩雑な仲介業者や大量の事務処理に依存することが多く、財産権の確認や財産移転の記録といった複雑なプロセスに複数の関係者が関与します。比較的言えば、ブロックチェーンは共有台帳テクノロジーとして、トランザクションプロセスを大幅に簡素化します。すべての取引は即座に決済され、不動産の所有状況が自動的に確認されるため、取引コストが大幅に削減され、取引効率が向上し、カウンターパーティリスクが排除されます。国際通貨基金(IMF)の2022年世界金融安定報告書によると、DeFiテクノロジーは仲介業者を減らし、業務を簡素化することで、従来の金融システムと比較して大幅なコスト削減をもたらします。 WorldAssets は、ブロックチェーン技術を通じてビジネス上の摩擦を軽減し、取引プロセスを最適化し、金融活動をより効率的かつ経済的にすることに取り組んでいます。

4.2 柔軟性と構成可能性

ブロックチェーンのプログラム可能性により、資産を柔軟に分割、結合し、新しい資産タイプを作成することができます。たとえば、WorldAssets では、大規模な資産を分割して投資家が少額の資金でアクセスできるようにしたり、複数の資産を 1 つのインデックスに結合したりできます。この柔軟性により、オプションや先物など、従来の金融では実現が困難な複雑な金融取引を実現できるだけでなく、スマートコントラクトを通じて取引を自動的に実行してデフォルトリスクや法的費用を回避することもできます。従来の法的契約と比較して、スマート コントラクトは、事前に設定された条件が満たされた場合に複雑なトランザクションを自動的に完了でき、データは透過的でオープンであるため、許可のない組み合わせとイノベーションが可能になります。これにより、WorldAssets プラットフォームはより優れた柔軟性と革新性を提供し、金融市場の発展を促進することができます。

4.3 透明性とトレーサビリティ

MBS (住宅ローン担保証券) や ABS (資産担保証券) などの伝統的な金融における資産証券化は、ある程度のリスクを移転しますが、パッケージングの層や複雑な構造のため、投資家がその根拠を追跡することが困難であることがよくあります。 .資産を増やし、リスクの隠蔽を強化します。 WorldAssets は、資産のトークン化を通じて透明性と追跡可能性を高めます。チェーン上のすべての資産の処理が明確に見えるため、投資家は資産の実際の基盤を追跡し、その真のリスクを理解できます。この種の透明性は、投資家が情報に基づいた意思決定を行うのに役立つだけでなく、「サブプライム危機」のようなシステミックリスクを効果的に防止することにもなります。ワールドアセッツは、より透明性の高い金融商品やメカニズムを導入することで、金融市場の信頼の基盤を再構築することを目指しています。