Coinbaseウィークリーレポート:レンジのボラティリティ、契約率は低下するが、来週はポジティブな要因が作用する可能性がある

原題: Weekly: Feeling the Heat

原著者: David Han (機関研究アナリスト)

発売日:2024年4月12日

重要なポイント

インフレ統計が予想を上回り、米連邦準備理事会(FRB)による年内利下げ期待が後退する中、市場は横ばいの取引が続いた。

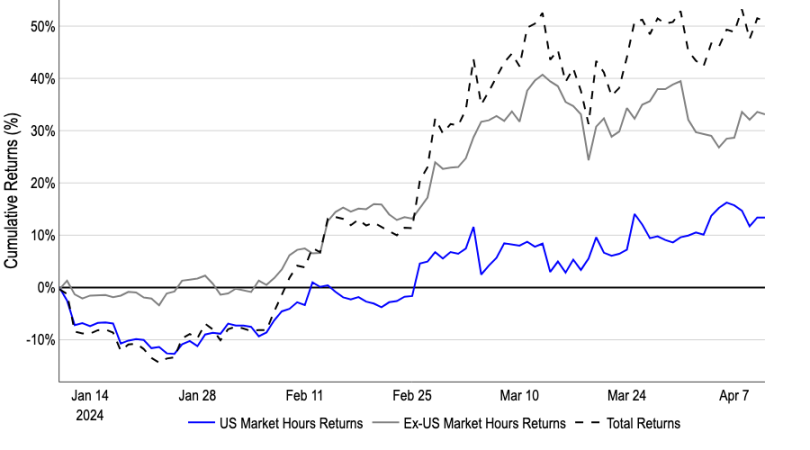

米国スポットETFの承認以降のBTCの買い越しのほとんどは、実際には米国の取引日以外に行われているため、米国外の経済状況と見通しへの期待がビットコイン全体の価格決定に重要な役割を果たしている。

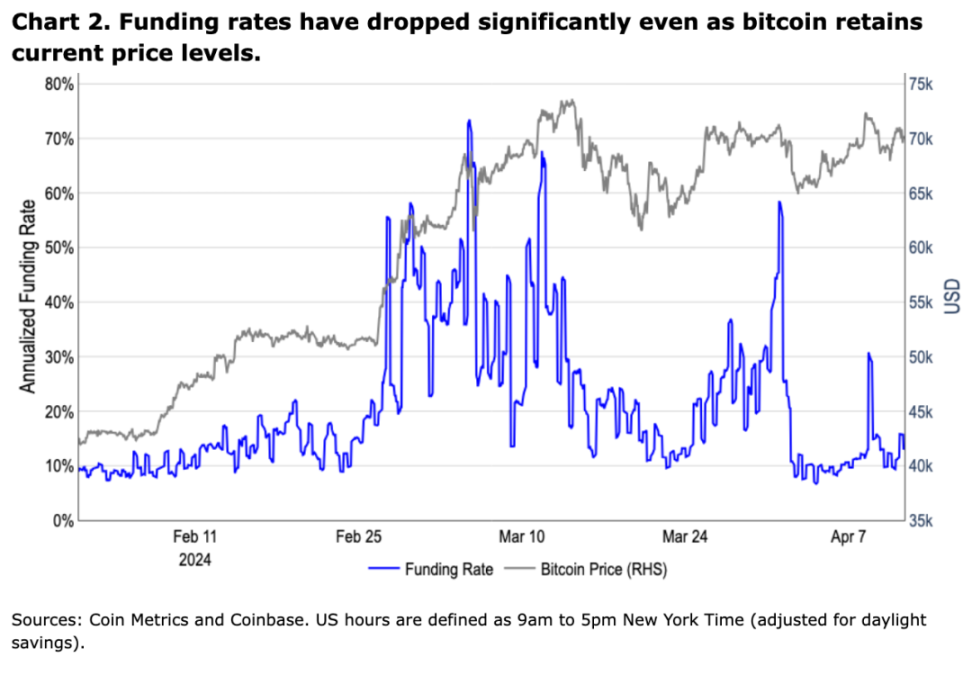

ビットコインのリターンはこの1か月間ほぼ横ばいでしたが、永久資金調達率は年率66%から約12%に低下しており、市場の興奮の低下を示しています。

市場

インフレ統計が予想を上回り、米連邦準備理事会(FRB)による年内利下げ期待が後退する中、市場は横ばいの取引が続いた。 3か月も経たないうちに、フェデラル・ファンド・フューチャーズは2024年に6回の利下げを織り込んでおり、利下げは3月に開始されると予想されていた。現在、公表が近づいているが、フェデラル・ファンド先物市場は2024年に2回未満の利下げが行われることを織り込んでおり、9月に開始される予定だ。リフレや「長期にわたる高金利」への懸念は、リスクオフ環境への過渡期の触媒として見られることが多いが、ビットコイン(およびより広範なリスク資産)は実際にアウトパフォームしている。

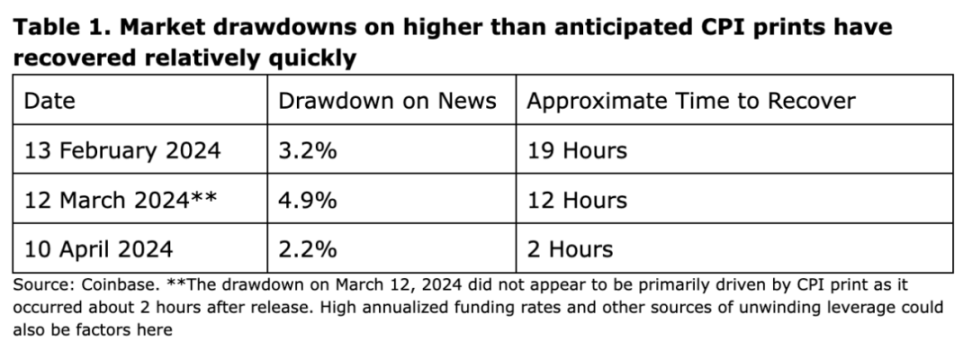

CPIデータの上昇に対する市場心理は主に短期的な市場動向に反映されており、市場動向は比較的早く回復します(表1を参照)。過去の CPI データから、最初の 3 回のビットコイン下落はすべて、24 時間以内に CPI データが発表される前の価格に戻ったことがわかります。これは、市場がインフレリスクを無視していると考えているわけではありません。実際、週間高値を更新し、先週の高値を突破するなど、金価格が引き続き堅調に推移していることは、市場がインフレリスク(およびその他の地政学的な不確実性要因)を再び織り込んでいることを裏付けていると当社は考えている。

ビットコインが引き続き好調である理由の一部は、世界市場がこの資産クラスの価格に及ぼす影響がわずかであることにあると当社は考えています。そうは言っても、米国外の経済状況と見通しの期待は、ビットコインの全体的な価格発見において重要な役割を果たします。ビットコインの取引量と時間当たりの価格差は米国の市場時間中に最も大きくなりますが、実際には買い越しの大部分は米国の取引日以外に発生しています(図1を参照)。来週、香港スポットビットコインETFが承認される可能性があれば、この傾向はさらに悪化し、ビットコインがより幅広い資金プールにアクセスできるようになる可能性がある。

さらに、破産手続きの清算が主に米国の取引所で行われたことも、スポットETFの立ち上げ後の米国取引におけるマイナスの価格パフォーマンスにつながったと考えています。しかし、これらの技術的なハードルのほとんどはクリアされており、来週の半減期についてはより好ましい見通しが生まれています。

とはいえ、ビットコイン購入における地域差は、リスク資産の継続的な強さを完全に説明するものではありません。例えば、ナスダック 100 も 4 月 10 日の CPI データの発表後に下落しましたが (ただし、回復は予想を下回った PPI データを背景にしました)、依然として史上最高値に近い水準にあります。ここには、AI デフレの予想、商業用不動産セクターの弱さ、財務省支払いの増加と財政支配への脅威など、いくつかの混乱要因が存在すると考えていますが、これらはすべて、2024 年の一般政策を背景に物議を醸す可能性が高いです。選挙。総合すると、量的引き締めが間もなく緩和し始め、それが市場にとって正味プラスになると信じる理由があると考えます。経営幹部交代の中で金融引き締め政策が継続するかどうかの不確実性も、2025年にさらに大きな利下げが行われるとの予想に影響を与える可能性がある。

これに加えて、リスクオンのポジショニングを継続する過小評価要因は、資本が長期債などの代替手段に向かうことを可能にする明確な価値提案の欠如であると考えています。米国10年国債利回りが5%に達する2023年10月19日には、2024年末までの暗黙の利下げ回数は2.4回となる。 2024年末までの暗黙の利下げ回数は現在1.7回まで低下しているが、10年米国債利回りは現在4.58%となっている(米国10年国債利回りが最後にこの水準に達したのは2023年11月13日と2024年11月13日)。暗黙の利下げの割合は 3) です。 6.4兆ドルが米国のマネーマーケットファンドに預けられていることを考えると、ここには明確な相対的価値はないようです。

全体として、これにより現在の価格レベル付近でのビットコインへの支持が強化される可能性があると考えています。実際、ビットコインのリターンは 1 か月前からほぼ横ばいでしたが、永久契約の資金調達率は年率 66% から約 12% に低下しました (図 2 を参照)。市場が低い資金調達率でこれらの価格水準を維持している場合、それはより流動性の高いスポットに対する需要が増加し、市場の興奮が低下していることを示しています。これにより、下降傾向を増幅させる清算の可能性が低下する可能性があり、実際、押し目買いがより積極的になっているのが見られます。さらに、ビットコインを取り巻く前向きな物語とより広範な循環的ポジショニングを考慮すると、ビットコインがこれらの価格レベルで正常化することで、市場は下落をパニック売りの瞬間と見なすことから買いの機会に変えることができるようになったと当社は考えています。

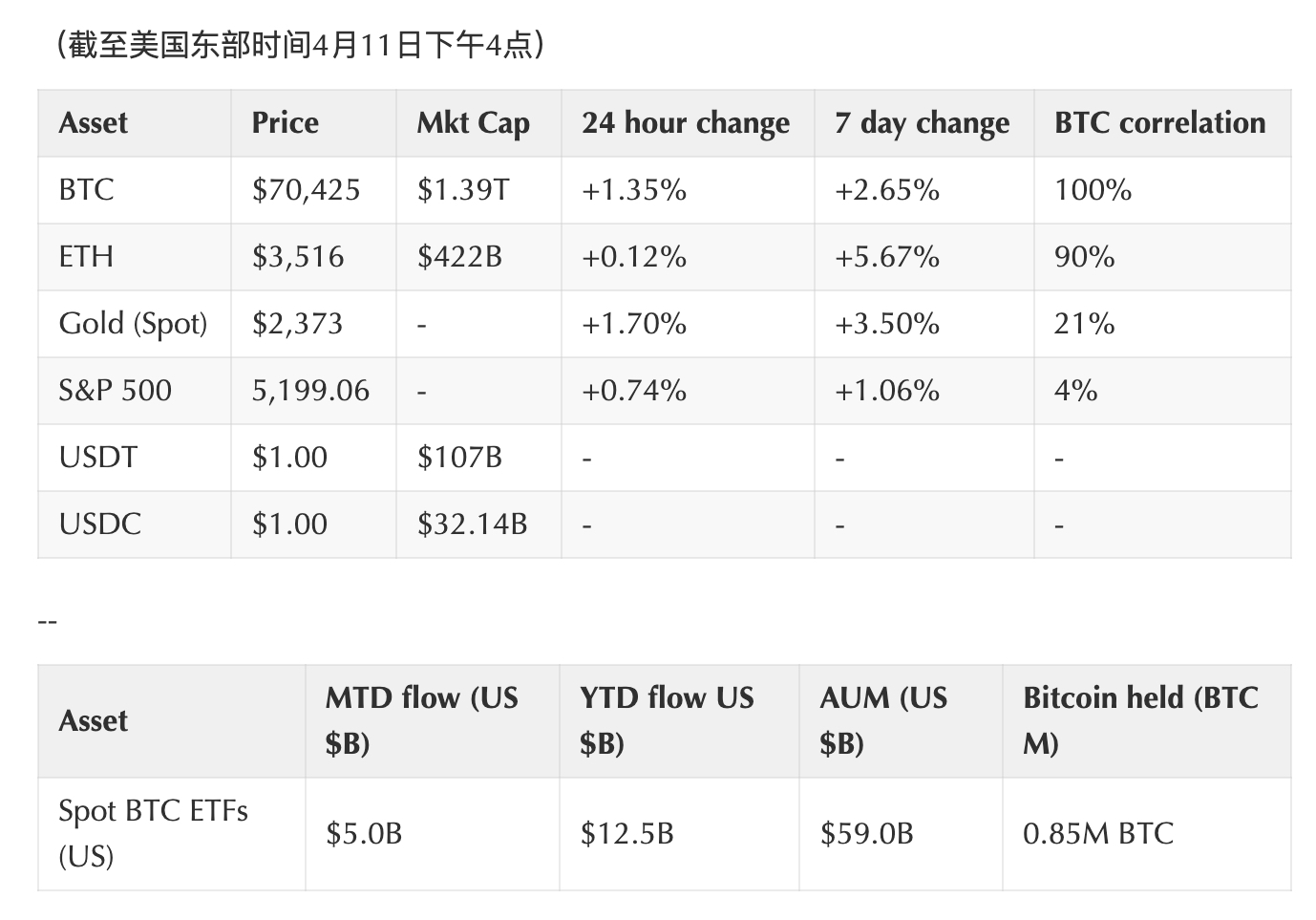

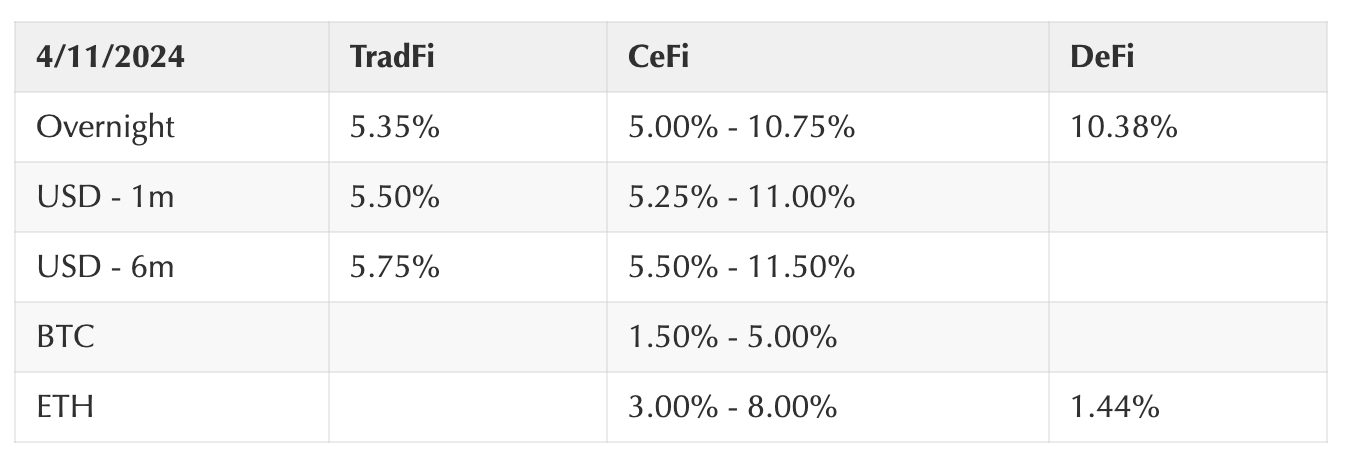

暗号および従来の金融データ

出典: ブルームバーグ 出典: ブルームバーグ

Coinbase Exchange と CES の洞察

仮想通貨市場は今週のほとんどの期間、レンジ内で推移している。資金調達率は最高値から低下し、現在は主流コインで約 12%、アルトコインで 20% 近くとなっており、先月見たような興奮が消えたことを示唆しています。興味深いことに、予想を上回るCPIデータの発表を受けて仮想通貨は好調に取引された。金利引き上げの話がない限り、トレーダーは安全にロングを続けられるようだ。価格動向はまた、押し目探しが続いているためロングポジションが伸びていないことを示唆している。来週後半に予定されているBTCの半減期は、期待されたほどの注目を集めていないようだ。トレーダーの会話でそれが話題になることはめったにないため、現在どのくらいの価格で取引されているのか疑問に思うでしょう。この価格設定に与えられる価値要素は何ですか?

Coinbase プラットフォームの取引高 (USD)

Coinbaseプラットフォームの取引高(資産クラス)

資金調達金利

注目の仮想通貨ニュース

機構

JPモルガンは高金利が実際にインフレを促進していると考えている(ブルームバーグ)

スポットビットコインETFの累計取引高が2,000億米ドルを超える(ザ・ブロック)

グレイスケールCEO、ビットコインETFの流出は均衡に達しつつあると語る(Coindesk)

監督

香港、来週スポットビットコインETFを承認する可能性があると発表(Coindesk)

従来の

イーサリアムメインネットでEigenLayerとEigenDAを開始(Coindesk)

Google CloudとCoinbaseがEigenLayer(The Block)にオペレーターとして参加

Monad Labs、Paradigm (The Block) 主導のラウンドで 2 億 2,500 万ドルを調達

BaseがArbitrumを上回り、今月のアクティブアドレス数で最高を記録(コインテレグラフ)

Coinbase

Coinbaseがカナダの制限付きディーラーを登録 (Coinbaseブログ)

Coinbase、Apple Payの統合により英国の暗号通貨導入を促進 (Cointelegraph)

グローバルビジョン

ヨーロッパ

欧州のフィンテックハブが仮想通貨企業に対して厳しい姿勢を取る準備をしている(ブルームバーグ)

イングランド銀行とFCAは、英国初のデジタル証券サンドボックスコホート(ザ・ブロック)の最も早い開始日として2024年秋を目標としている

ヨーロッパの今後の DeFi ルールは非分散型プロトコルを禁止する可能性がある (CoinTelegraph)

スイス国立銀行は、リテールCBDCが金融システムを不安定化させる可能性があると考えている(Cryptoslate)

アジア

シンガポール、暗号通貨規則を拡大、保管と送金も対象に (ブルームバーグ)

韓国、今後のガイドラインで仮想通貨取引所の上場を厳格化へ(ザ・ブロック)

香港のHashKey Groupがイーサリアムレイヤー2チェーン(ザ・ブロック)を開始

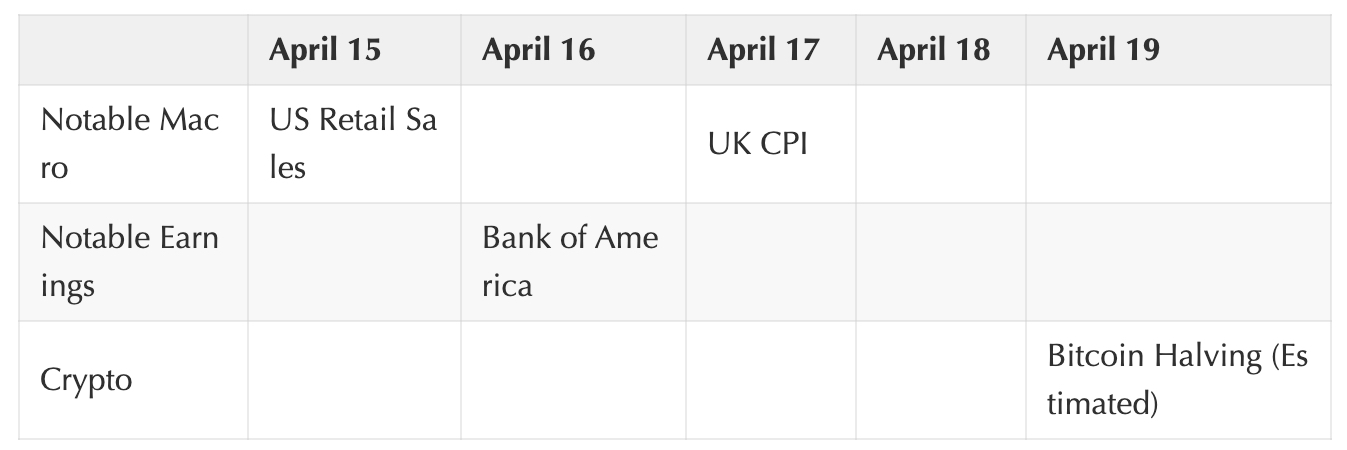

今後一週間の大きなイベント