ビットコインスポットETFがオンラインになる前に、仮想通貨ETPの現状と可能性について詳しく学びましょう

原作者: Diana Biggs、1kx パートナー

オリジナル編集:ルフィ、フォーサイトニュース

取引所取引商品 (ETP) は、個人投資家や機関投資家に、さまざまな基礎投資にアクセスするための便利で規制された低コストの方法を提供します。仮想通貨もその 1 つです。

スウェーデンが 2015 年に最初のビットコイン追跡製品を発売して以来、暗号通貨 ETP はヨーロッパから世界中に成長しました。 2020年末には仮想通貨ETP商品は17商品のみだったが、現在は約180商品にまで増えた。より伝統的な金融機関が仮想通貨ネイティブ企業の仲間入りをするにつれ、ETPは投資家の仮想通貨へのアクセスを拡大する役割を果たすだけでなく、世界の金融市場における全体的な仮想通貨の受け入れを促進します。

この記事では、現在利用可能な製品タイプ、運用モデル、地域、この急速に成長する分野における当社の焦点など、暗号通貨 ETP の概要を説明します。

暗号通貨ETPの概要

仮想通貨ETPとは何ですか?

取引所取引商品 (ETP) は、規制された証券取引所で毎日通常の取引時間中に売買され、基礎となるベンチマーク、資産、またはポートフォリオの収益を追跡する金融商品の一種です。

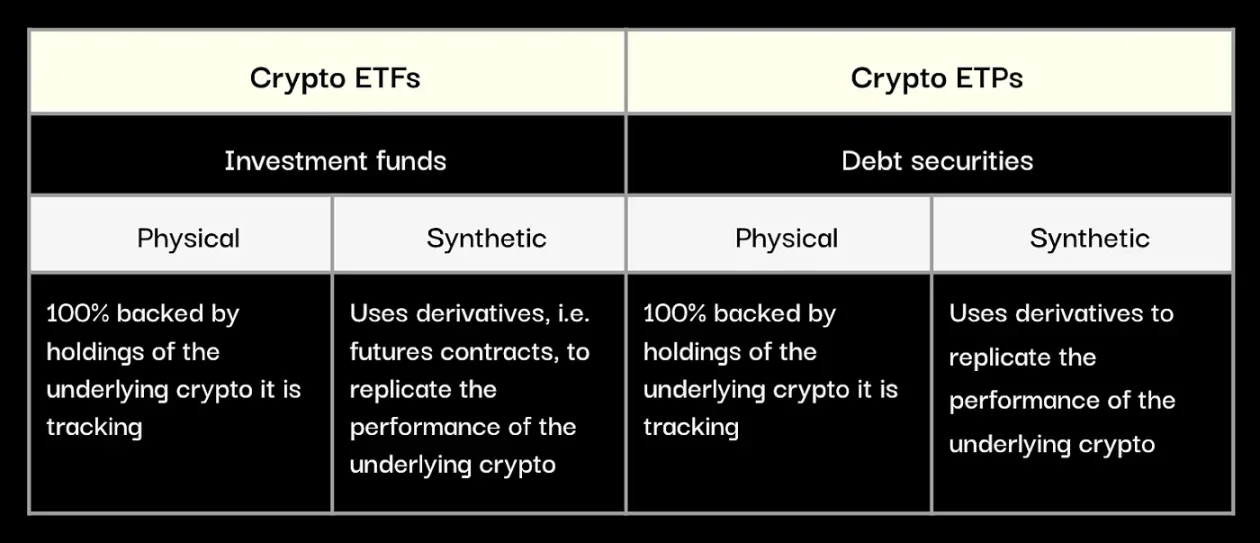

ETP には、上場投資信託 (ETF)、上場投資手形 (ETN)、上場商品 (ETC) の 3 つの主なタイプがあります。 ETF は投資ファンドですが、ETN と ETC は負債証券であり、ETC は金や石油などの現物商品を追跡し、ETN は他のすべての種類の金融商品に使用されます。 1993 年に最初の ETF が創設されてから 30 年が経過し、ETP は株式市場に連動する商品から最も革新的な投資商品カテゴリーの 1 つに進化し、投資家に幅広い革新的な原資産へのアクセスを提供しています。

注: 「ETP」はこの種の商品の一般的な用語ですが、「ETP」という用語は債券証券取引所で取引される商品を指す場合もあります。

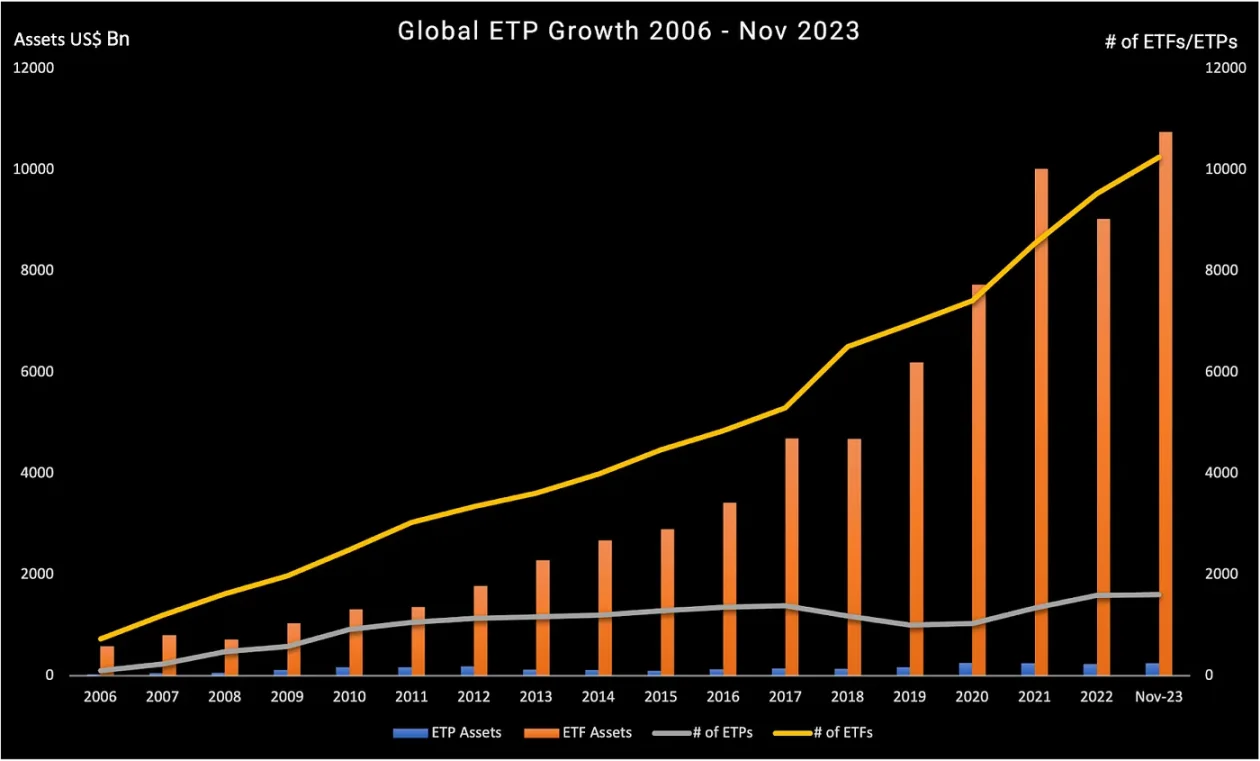

特に過去 20 年間、ETP は成長を続け、世界 63 の国と地域、81 の取引所の 718 プロバイダーで 11,859 の商品と 23,931 件の上場を達成しており、その中で ETF シェアは最大の約 107 億 4,700 万米ドルで、98 の取引所を占めています。 ETP 資産総額 109 億 9,000 万米ドルのうちの % (ETFGI のデータ、2023 年 11 月末)。オリバー・ワイマン氏は、ETFの成長は近年加速し、2022年から2027年にかけて市場は年間13%から18%成長すると予想している。

出典: ETFGI

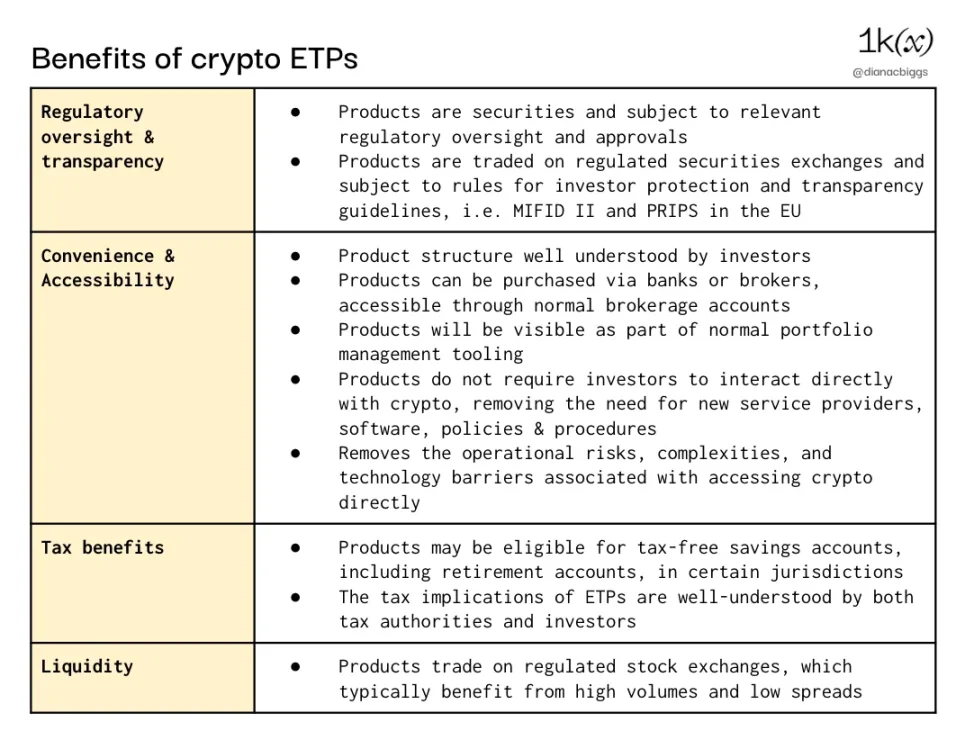

ETP はその利便性とアクセスしやすさにより、投資家に新しい資産クラス (仮想通貨を含む) や投資戦略を開くための人気のツールとなっています。

最初のビットコインETPは、2015年にXBTプロバイダー(後にコインシェアーズに買収)によってスウェーデンのナスダックで発売されました。 2020年後半まで市場の成長は比較的緩やかでしたが、その後、仮想通貨ネイティブの新規参入企業と従来の発行者の両方からの提供数が大幅に増加し始め、その状況は現在も続いています。 2021年2月、カナダのパーパス・インベストメントはトロント証券取引所でパーパス・ビットコインを発売し、世界初のビットコインETFとなった。負債証券として構成された仮想通貨ETPの数は依然として仮想通貨ETFをはるかに上回っていますが、特に米国のスポットETF市場が開設されるにつれて、これが変わり始めると当社は予想しています。

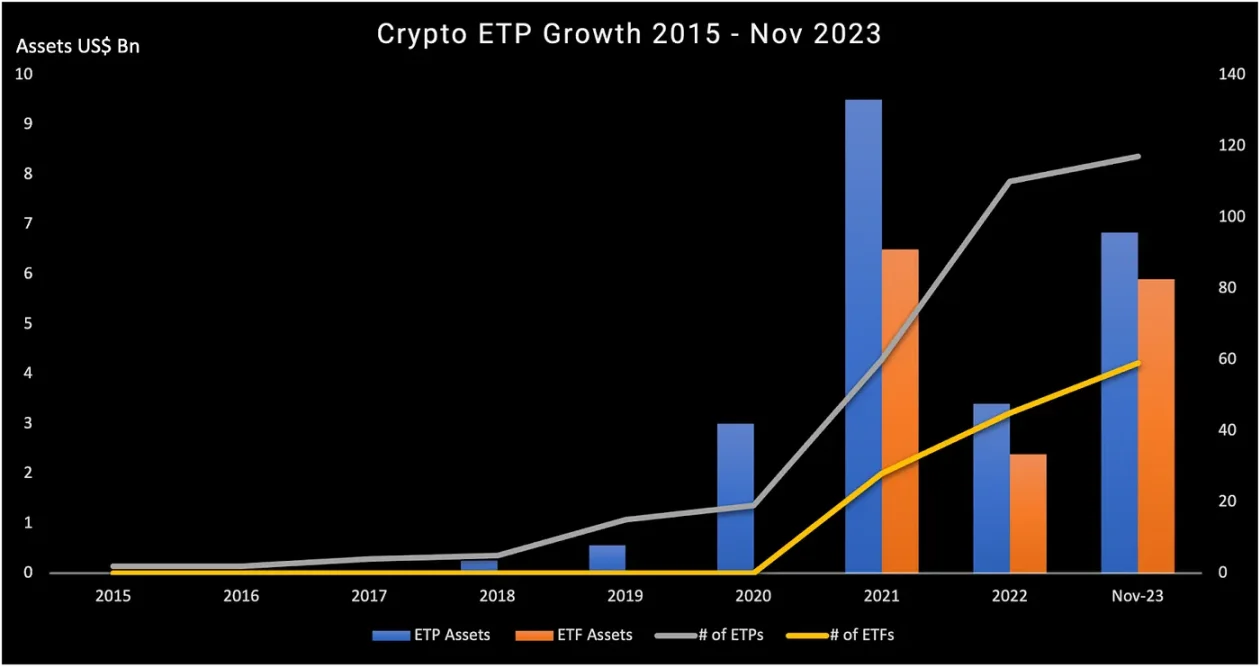

出典: ETFGI

暗号通貨商品の数は、特に過去 3 年間で着実に増加しました。 ETFGIのデータによると、2023年11月現在、176の仮想通貨ETFとETPが存在します。これらの製品に投資された資産は、2023 年の最初の 11 か月間で 120% 増加し、2022 年末の 57 億 9000 万ドルから、2023 年 11 月末には 127 億 3000 万ドルとなりました。

暗号通貨ETPを選ぶ理由?

暗号通貨 ETP のアイデアは、暗号通貨の分野に慣れ親しんでいる人々にとって直観に反しているように思えるかもしれません。ETP は仲介者を導入しますが、暗号通貨テクノロジーのまさに目標は仲介者を排除することです。しかし、ETP は、理解しやすく規制された投資商品として、さまざまな理由でその資産クラスにアクセスできない幅広い投資家に暗号通貨へのエクスポージャーを提供します。たとえば、個人投資家には、暗号通貨に直接投資するためのツール、時間、リスク許容度、専門知識が不足している可能性があります。 ETP は従来の証券として構成されており、この種の商品への投資に限定されている機関投資家、または規制、コンプライアンス、技術的またはその他の理由で暗号通貨の直接保有を避けている機関投資家が利用できます。

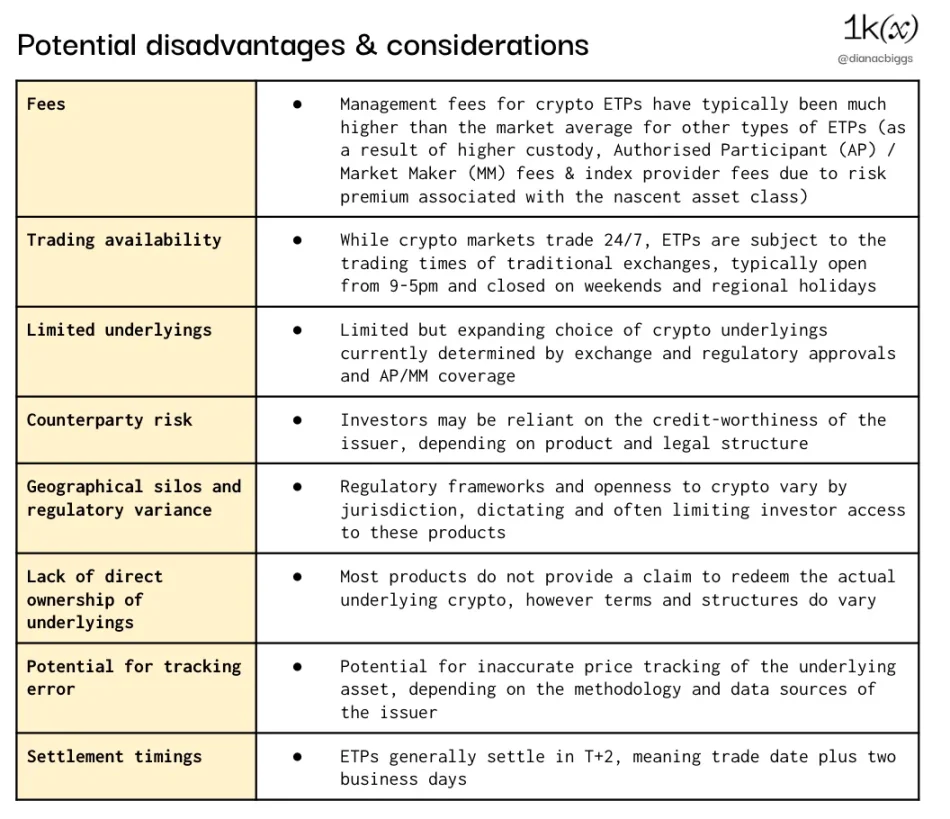

また、仮想通貨を直接購入する場合と比較して、ETP には潜在的なデメリットや考慮すべき点もあります (すべての投資家がこれらをデメリットだと考えるわけではありません)。これらには、これまでの仮想通貨ETP手数料が他のETP手数料よりもはるかに高いこと(ただし、これらの手数料は競争の激化により下がってきています)、仮想通貨市場と比較して従来の取引所では取引アクセス時間が制限されていること、取引相手、為替レートのリスクと決済が含まれます。時間など

注: 地理的制限の例としては、欧州の仮想通貨 ETP は一般に 1933 年米国証券法に基づいて登録されていないため、米国の投資家は利用できないこと、英国 FCA が個人投資家への仮想通貨 ETP の販売を禁止していることが挙げられます。

製品構造

大まかに言うと、暗号通貨ETPは、ETFとETP、実物資産と合成資産の2つの商品カテゴリとタイプに分類されます。

仮想通貨ETFの仕組み

ETFはファンドとして構成されており、ETF保有はファンド株式となります。ファンドは通常、親会社/発行体の破産の場合に投資家の保有資産が確実に保護されるよう、信託、投資会社、またはリミテッド・パートナーシップを通じて発行体から法的に分離されています。 ETF は管轄区域に応じて追加の規則や透明性要件の対象となることがよくあります。たとえば、EU に登録され、EU の投資家に販売される ETF は、多くの場合、UCITS (譲渡性証券集団投資事業体) 規制の対象となり、これにより多様性要件がもたらされます。たとえば、単一資産の割合がファンド総額の 10% を超えることはできません。

現在のほとんどの仮想通貨 ETF は現物商品または先物商品です。スポット ETF は基礎となる暗号資産の直接所有権を持ち、独立したカストディアンによって保証されています。先物 ETF では、発行者は基礎となる暗号通貨を保有せず、代わりに資産の先物契約を購入します。結果として、これらの商品は原資産のスポット価格を直接追跡せず、より複雑でコストがかかるものとみなされ、投資家にとって透明性や直観性が低くなります。

暗号通貨ETPの構造

暗号通貨ETP(この場合、ETF以外の商品を指す用語)は負債証券として構成されています。 ETF の構造要件は ETF ほど厳しくありませんが、開示要件は非常に似ています。

物理的な暗号通貨 ETP は、追跡する基礎となる暗号通貨の保有によって 100% 裏付けられる担保付債務契約です。暗号資産は、指定された受託者の監督と管理の下、独立した第三者保管機関によって購入および保持される物理的オブジェクトです。受託者はETP保有者に代わって権利と利益を保持し、発行者の破産の場合には償還を組織する責任があります。 。

合成ETPは無担保債務契約であり、発行者は商品が追跡している原資産を保有せず、代わりにデリバティブとスワップを使用して資産を追跡します(正確な構造と条件は異なる場合があります)。したがって、合成ETPは、商品が原資産に完全に裏付けられているという法的要件がないため、より大きな取引相手リスクを伴います。 XBT プロバイダー (および Valour) は、合成商品を提供する 2 つの暗号通貨 ETP 発行会社です。

全体として、多くの投資家がこの構造によってもたらされる透明性とカウンターパーティリスクの軽減を好むため、市場に出回っている仮想通貨ETPの大部分は現物ETPです。

暗号通貨商品発行者

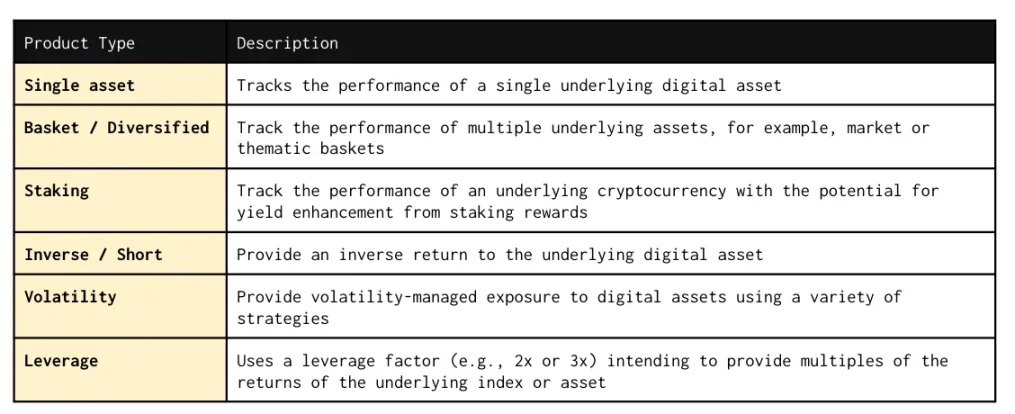

暗号通貨ETPは当初、単一のデジタル資産を追跡することから始まりましたが、現在市場で入手可能な暗号通貨ETPの範囲には、資産バスケット、ステーキング、ショート、レバレッジ商品、ボラティリティを管理するために設計された特定の指数も含まれています。

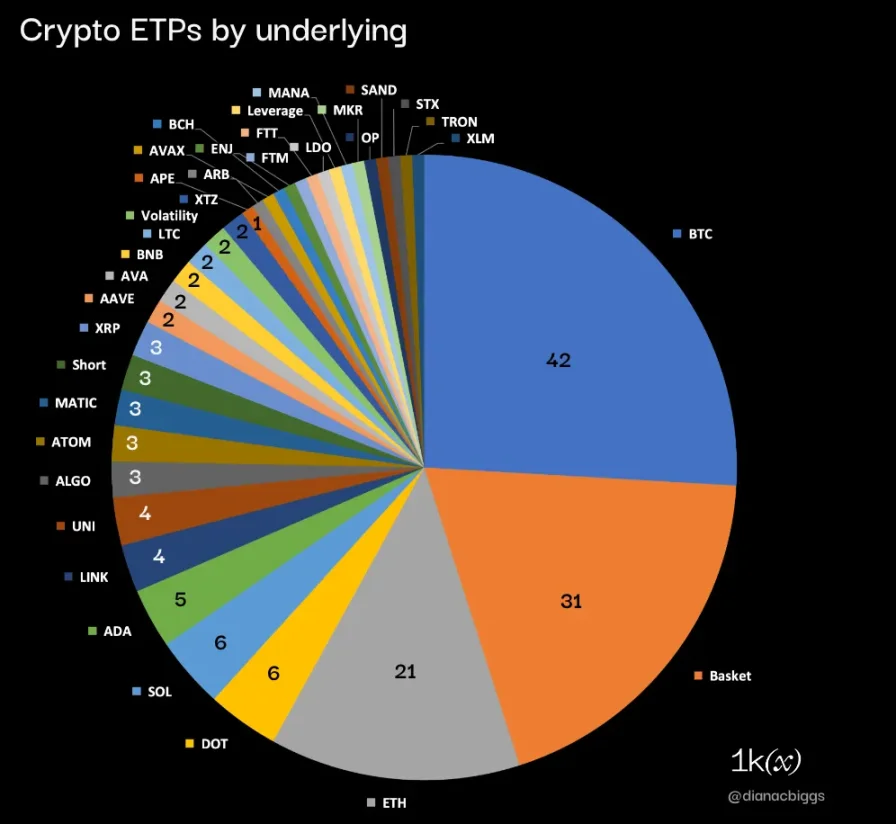

BitMEX Researchが最近まとめたデータによると、株や店頭ファンドを除いた基本資産に関しては、162種類の仮想通貨ETPのうち、ビットコイン、イーサリアム、バスケット商品が58%を占め、残り42種類が占めていることが判明した。 % はロングテールの単一商品、デジタル資産、空売り商品、ボラティリティ商品、レバレッジ商品でした。

162 の仮想通貨 ETP のデータ (株式および OTC ファンドを除く); 出典: BitMEX Research、1kx Research

これら162商品のうち、121商品がETP、41商品がETFで、そのうち16商品が先物ETF、11商品が発売待ちの米国スポットビットコインETFである。現在、14 種類のステーキング商品 (投資家が資産のステーキング収益から利益を得ることができることを意味します) があります: 13 種類の ETP と 1 種類の ETF。

AUM最大の商品

AUM(運用資産)ベースで最大の仮想通貨ETPは、米国先物ETF商品であるプロシェアーズ・ビットコイン・ストラテジーETFで、2024年1月2日時点で資産保有額は16億8000万ドルとなっている。以下の表に示すように、資産サイズ別の上位 14 の暗号通貨 ETP のうち 9 つ (64%) がビットコインを追跡しており、残りの 5 つのうち、3 つはイーサリアム、1 つはソラナ、1 つは BNB を追跡しています。

出典: BitMEX リサーチ、1kx リサーチ

これら 14 の商品のうち、4 つはスイスで登録されており (発行者はすべて 21 株です)、3 つはカナダで登録されており、2 つはジャージーで、1 つはドイツで、1 つは米国で、1 つはリヒテンシュタインで登録されています。

資産規模別にランク付けされた上位 14 の商品のうち、現物 3 つと先物 1 つを含む 4 つは ETF であり、残りの 10 つの ETP のうち、8 つは実物資産 ETP、2 つは合成資産 ETP です。

製品の革新

新しい暗号通貨 ETP を開始する際には、考慮すべき制限要因がいくつかあります。これらには、規制や証券取引所の要件と許可、流動性要件、投資家のニーズ、公開価格データや法定取引ペアへのアクセス可能性が含まれます。とはいえ、より多くのプレーヤーが市場に参入し、市場シェアの獲得と差別化を図り、規制当局、サービスプロバイダー、投資家のこの資産クラスに対する理解と受け入れが高まるにつれて、発行体とインデックスプロバイダーによる継続的な製品イノベーションが見られます。

暗号通貨ETPの運用モデル

ETP の作成プロセスは、商品を発行する発行者、投資会社、または信託が規制当局の承認を得るために目論見書を作成することから始まります。これらは管轄区域によって異なる場合がありますが、一般に文書には発行者の詳細、取締役の身元と財務諸表、製品とスキームの設計、さらに原資産の概要、対象市場とサービスプロバイダー、包括的な概要を含める必要があります。潜在的なリスク、資産評価額(NAV)、NAV 計算方法、手数料、償還プロセスの詳細。

規制当局の承認を取得し、必要なサービスプロバイダーとの提携に成功した後、発行者は必要な証券取引所への上場を申請する必要があります。どの種類の商品および原資産が上場の資格があるかに関する規則は取引所によって異なります。

サービスプロバイダーの運用モデルと範囲は、製品の種類、管轄区域、発行者のプログラム設計によって異なる場合があります。代表的なモデルの概要は次のとおりです。

プライマリー市場では、発行者は、基礎となる暗号資産(「現物」)または現金同等物と引き換えに製品株式をAP(認定参加者)と交換し、必要に応じて指定された保管機関との間で基礎となる暗号資産を引き渡します。どこにでも。構造に応じて、転送代理人および受託者が担保の清算と資金の転送に関与する場合があります。

AP がプライマリー市場の創設と償還を管理する一方、マーケットメーカーはセカンダリー市場に流動性を提供して継続的かつ効率的な取引を確保します。

投資家は流通市場で商品を売買し、通常は銀行や証券会社を通じて注文を出し、銀行や証券会社が直接または他の仲介業者を通じて関連する証券取引所で注文を執行します。

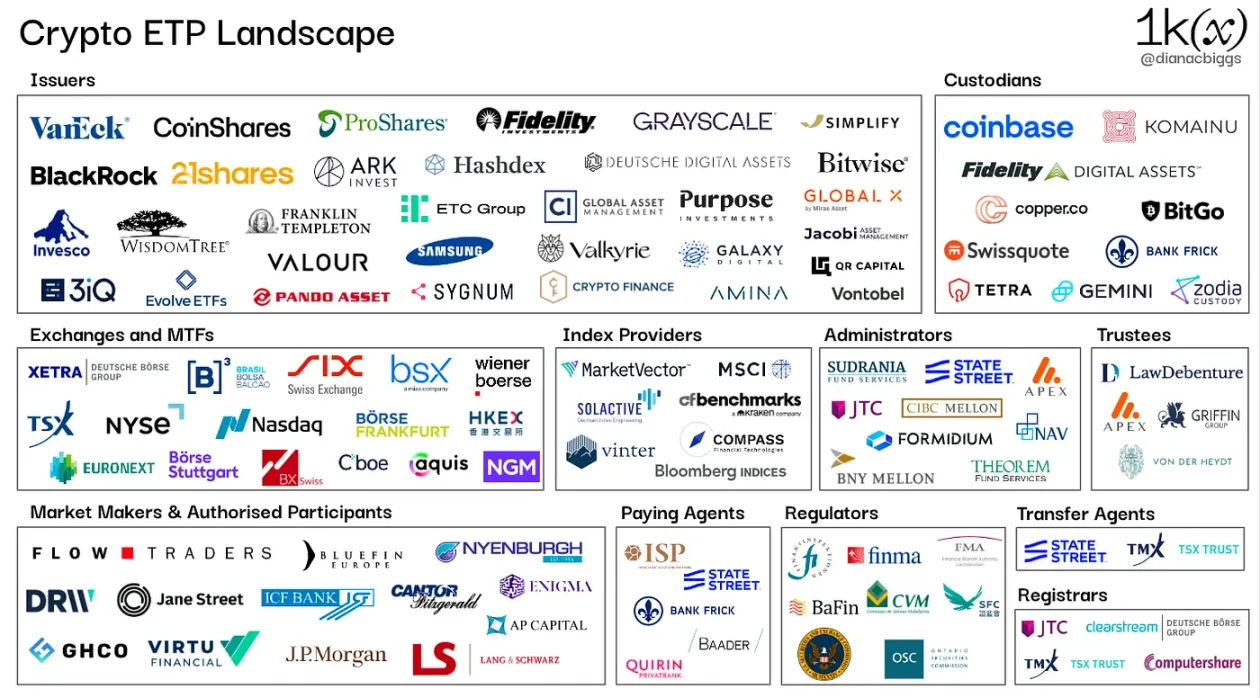

関係者とサービスプロバイダー

発行者

発行者は、ETP の全体的な設計と作成に責任を負い、製品ライフサイクル全体を通じて関連する仲介業者を調整および管理します。発行者の規制は管轄区域によって異なります。規制当局は目論見書の承認プロセス中に発行体を評価し、上場プロセス中に取引所も同様に評価します。要件にはコーポレートガバナンス、資本要件、定期監査などが含まれる場合があります。発行者は通常、商品を発行するために独立した特別目的事業体 (SPV) を設立します。当初、仮想通貨ETP発行者のほとんどは、Coinshares、21 Shares、3 iQ、Hashdex、Valourなどのネイティブ仮想通貨企業でしたが、近年では、WisdomTree、Fidelity、Invesco、VanEckなど、ますます多くの伝統的な金融会社がこれらの企業に参加しています。フランクリン・テンプルトンとブラックロックはSECの承認待ちです。

管理人

カストディアンは、物理的に裏付けられた ETP 製品の背後にある基礎となる暗号通貨を保持します。 ETP発行者が利用するカストディアンには、Coinbase、Fidelity Digital Assets、ital Assets、Komainu、BitGo、Copper、Swissquote、Tetra Trust、Zodia Custody、Geminiが含まれます。

マーケットメーカー

マーケットメーカー (MM) は、契約で定められた合意条件に従って取引所で双方向の相場を提供することで ETP に必要な流動性を提供するために発行者によって雇用された流動性プロバイダーであり、マーケットメーカーには主にフロー トレーダーや GHCO が含まれます。

許可された参加者

認可された参加者 (通常は銀行またはブローカー) は、毎日発行者と直接製品株式を作成および償還する権限を持っています。彼らは、新たに作成されたETP株式と引き換えに原資産または現金同等物を発行者に引き渡し、または原資産または現金と引き換えに発行者に株式を返却します。暗号通貨、特に BTC や ETH 以外の資産に対する参加者の関心は、規制の不確実性や市場状況などの要因に応じて変化する可能性があります。暗号通貨ETPに積極的に参加している認定参加者には、Flow Traders、GHCO、Virtu Financial、DRW、Bluefin、Enigma Securitiesが含まれます。 JPモルガン・チェース、ジェーン・ストリート、カンター・フィッツジェラルド・アンド・カンパニーは最近、米国のスポットビットコインETF申請の認定参加者として指定された。

インデックスプロバイダー

インデックスプロバイダーは、ETPによって追跡されるインデックスとベンチマークの作成、設計、計算、維持を担当し、発行体と投資家に透明性と信頼性を提供します。一部の管轄区域では、インデックスプロバイダーが規制されています。たとえば、EU には欧州ベンチマーク規則 (BMR) があります。暗号通貨ETPで活動しているインデックスプロバイダーには、MarketVector Indexes、CF Benchmarks (2019年にKrakenが買収)、Vinter (暗号ネイティブインデックスプロバイダー)、Bloomberg、Compassなどがあります。

取引所および多角的取引施設 (MTF)

取引所とMTFが仮想通貨ETPを上場するかどうかは、まず現地の規制と発行者の目論見書の規制当局の承認に依存し、その後は取引所とMTFの経営判断となり、結果は発行者とETPの商品に依存します。 。 受給資格要件。これには通常、流動性、コンプライアンス、公開価格情報、原資産のリスク軽減などのパラメーターの評価が含まれます。上場できる商品の種類に関するルールは取引会場によって異なります。たとえば、ドイツの Xetra は資産担保 ETP のみを上場していますが、スイスの 6 つの取引所は適格な暗号ベースの資産について特定のルールを設けています。

管財人

受託者は資産を保護し、ETP保有者または投資家の利益を代表する責任があります。彼らの具体的な役割と責任は、ETP の具体的な構造と法的取り決めによって異なる場合があります。暗号通貨ETPに積極的な受託者には、Law Debenture Trust Corporation、Apex Corporate Trust Services、Bankhaus von der Heydt、Griffin Trustが含まれます。

管理者

管理者はETPの運用管理全般をサポートします。彼らのサービスには、会計、規制遵守、財務報告、株主サービスなどが含まれる場合があります。暗号ETPで活動している管理者には、State Street、JTC Fund Solutions、CIBC Mellon Global Securities Services and Theorem Fund Services、NAV Consulting、Formidium、Bank of New York Mellonが含まれます。

その他のサービスプロバイダー

ETP プログラムと製品ライフサイクルで役割を果たす可能性のあるその他のサービス プロバイダーには、支払代理店 (新しい ETP ユニットの登録と地方自治体からの ISIN の取得を担当)、転送代理店 (記録の維持に使用できる) が含まれますが、これらに限定されません。株主およびその他の責任の管理)、計算代理人(原資産の純資産価値を計算するため)、および登記官(株主記録を保管するため)。製品の種類、発行者、管轄区域に応じて、これらのさまざまな役割と責任が重複したり、異なる当事者によって実行されたりする場合があります。

料金に関する注意事項

ETP は、商品の管理と運用のコストをカバーするために、経費率またはスポンサー料とも呼ばれる管理手数料を請求します。この手数料は、ポジションのパーセンテージとして毎年計算され、毎日または定期的に NAV から差し引かれます。初期の暗号通貨 ETP の多くは 2.5% もの手数料を課すことができましたが、一般的な ETP 手数料は 0.05% から 0.75% の範囲です。仮想通貨ETPは、代替品の手数料が0%という低水準であるにもかかわらず、AUMの2.5%を請求しており、これらの商品の粘り強さと先行者利益を示しています。

現在米国のスポットETFで明らかなように、手数料が将来の新商品の重要な差別化要因になると予想しています。最初に手数料を発表した企業は、インベスコ、ギャラクシー(最初の6カ月と最初の資産50億ドルまでの手数料を免除)、フィデリティ(0.39%の手数料を課す)である。 1 月 8 日の時点で、他の発行会社からの発表により、手数料戦争が実際に始まっていることが確認されました。

出典: James Seyffart、2024 年 1 月 8 日

エリア

ヨーロッパ

暗号通貨ETPはヨーロッパで生まれ、最初のビットコイン商品は2015年にスウェーデンで発売されました。これは、合成資産を追跡するXBTプロバイダーによって発行されたETPでした。ヨーロッパでは、ETP目論見書が欧州の国内規制当局によって承認されると、その商品は他の加盟国でも上場できるようになるため、仮想通貨ETP発行者は単一市場の恩恵を受けています(「パスポート」目論見書として知られています)。スウェーデンのSFSAは、欧州の仮想通貨ETP目論見書の承認において依然として人気のある選択肢です。ドイツも暗号通貨ETP目論見書を承認している管轄区域であり、暗号通貨ETPは、ドイツ証券取引所や証券取引所シュトゥットガルト・グループなどの大手取引所グループなど、さまざまな取引会場にわたって良好なアクセス性を持っています。

ETP は依然としてヨーロッパで主流の商品タイプであり、ヨーロッパに真の仮想通貨 ETF が存在しないのは主に UCITS (譲渡可能証券に対する集団投資に関する事業) 規制によるものです。全体として、ほとんどの欧州 ETF は汎欧州パスポートの恩恵を受けるために UCITS に準拠しており、登録国に加えて他の EU 加盟国の個人投資家にもこれらの ETF を販売できます。ただし、UCITS の規則と要件は現在、ビットコイン ETF などの単一資産追跡商品と互換性がありません。たとえば、UCITS の分散要件には、単一資産がファンドの 10% を超えてはいけないこと、および原資産が適格な金融商品であることが含まれます。 2023年6月、欧州委員会は欧州証券市場監督局(ESMA)に対し、UCITSルールを更新し、暗号通貨資産に焦点を当てる必要性を調査するよう命じた。しかし、この動きの目的は、対象となる商品の種類を拡大することではなく、より多くの規則と投資家保護が必要かどうかを判断することにあるようだ。 ESMA コメントの締め切りは 2024 年 10 月 31 日です。

スイス

2016年、スイスはスウェーデンに次いで仮想通貨ETPを承認・開始した2番目の管轄区域となり、フォントベル銀行はSIXスイス取引所でビットコインを追跡するETPを開始した。その後、2018年11月にスイスで世界初の暗号通貨インデックス商品が発売されました。これは、21株で発行される、ビットコイン、イーサリアム、リップル、ライトコインで構成される物理的に裏付けられたバスケットETPです。 SIX Swiss Exchange には、仮想通貨の原資産に関する特定の規則があり、その中には、「一時的な取引ライセンスを申請する場合、その仮想通貨は米ドルでの時価総額で上位 15 位の仮想通貨の 1 つでなければならない」というものが含まれており、私たちの調査によれば、その仮想通貨はその中に含まれています。は、世界中のあらゆる取引会場で商品の原資産として広く使用されています。スイスの証券取引所であるBX Swissも、原資産として暗号通貨を使用する商品を認めており、その規則では原資産が時価総額上位50の暗号通貨に属している必要がある。

イギリス。

2020年10月、英国金融行動監視機構(FCA)は個人投資家に対するあらゆる暗号通貨デリバティブの販売、マーケティング、流通を禁止した。多くの暗号通貨 ETP が英国のアクイス取引所に上場されていますが、プロの投資家のみが購入できます。

カナダ

カナダはビットコインETFを承認した最初の国であり、2021年2月にパーパス・インベストメンツによって最初の商品がトロント証券取引所(TSX)で発売され、イーサリアムETFもそれに続いた。 2023 年 10 月、3 iQ はステーキング報酬がファンドに含まれるステーキング イーサリアム ETF を立ち上げました。これは北米で初めてのことです。他のカナダの仮想通貨ETF発行会社には、フィデリティ・インベストメント・カナダ、ギャラクシーと提携したCIグローバル・アセット・マネジメント(CI GAM)、エボルブ・ファンドなどがある。

ブラジル

ブラジルがカナダに続く。ブラジル証券取引委員会(CVM)は、2021年3月にラテンアメリカ初のビットコインETFを承認しました。ブラジルの仮想通貨ETF発行会社には、仮想通貨資産運用会社のハシュデックスやQRキャピタルに加え、ギャラクシーと提携しているイタウ・アセット・マネジメントも含まれる。

アメリカ合衆国

現在までに、暗号通貨先物 ETF のみが SEC によって承認され、投資家に利用可能になっています。プロシェアーズは2021年10月19日に初のビットコイン先物ETFを立ち上げ、史上最も取引量の多いファンドの1つとなり、取引開始から最初の数日間で10億ドル以上を集めた。

出典: ブルームバーグ、ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏のTwitter経由

2年後の2023年10月2日、プロシェアーズ、ヴァンエック、ビットワイズは米国初のイーサリアム先物ETFを発売した。先物商品は通常、投資家によるさらなる理解が必要であり、追加手数料や、頻繁なリバランスによるトラッキングエラーやパフォーマンス低下のリスクが伴います。実際、基礎となる先物契約はシカゴ商品取引所 (CME) で取引されており、商品取引所によって規制されています。これは、先物 ETF が現物商品より先に承認された理由の一般的な説明です。

最初の米国スポットビットコインETF申請はウィンクルボス兄弟によって2013年7月に提出され、その後数年間に何度も申請されたが、最終的に却下された。 10年後の2023年6月15日、世界最大の資産管理会社であるブラックロックはiシェアーズ・ビットコイン・トラストの申請を提出した。ブラックロックのブランド力と輝かしい実績(ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏によれば、575のETF募集のうち1度だけ拒否された)はゲームチェンジャーであり、米国のビットコインスポットETFを助けている 最も期待される商品の一つになりつつあるずっと。

2023年8月29日、米国コロンビア特別区巡回区控訴裁判所がグレイスケール対SECでグレイスケールに有利な判決を下し、グレイスケールが提案したビットコインETFを阻止するというSECの決定は「恣意的かつ気まぐれなもの」であると述べ、流れはさらに変わった。 。」

今日まで遡ると、BlackRock、Grayscale、21 Shares ARK Invest、Bitwise、VanEck、WisdomTree、Invesco Galaxy、Fidelity、Valkyrie、Hashdex、および 11 社の発行会社がスポット ビットコイン ETF を申請し、SEC による S-1 申請の審査を受けています。フランクリン・テンプルトン。ここ数週間、SECと発行体との会合が増加しており、SECはすべての発行体に対し、現金鋳造モデルへの移行を求めている。つまり、ETF株の創設と償還のための資産の交換は、現金ではなく現金で行われなければならないということだ。ビットコインに交換します。通常、効率性の理由から、認可された参加者と ETF 発行者との間の発行および償還における資産の交換は、物理的な形式で行われます。 SECは現金を要求する根拠を公には述べていないが、おそらくSECは、認可された参加者、通常は大手銀行やブローカーによる仮想通貨取引を承認していると見なされることを望んでいない可能性が高い。

2024年1月5日夕方の時点で、11の申請者全員が、取引所が商品を取引できるルールの変更を提案する修正版19B-4を提出していた。これらは SEC の承認を受ける必要があります。

出典: Bloomberg、James Seyffart Twitter経由、2024年1月5日

最後のステップは、SEC が最終的な S-1 フォームに署名することです。市場では現在、これが1月10日頃に行われ、その後24~48時間以内に上場と取引が完了すると予想されている。

私たちは、取引の最初の週に資金の流れと量を注意深く監視し、11の発行体間の競争力学を評価します。コスト効率や流動性などのさまざまな理由から、より大型のETFが投資家に好まれています。したがって、ETF のシード資本の量は、競争上の優位性をもたらす可能性があります。 12月29日のビットワイズ社のS-1申請書では、当初予定されていた資金調達額が最大2億ドルであることが示され、ブラックロック社はシード売上高が1,000万ドルであることが示された。 1月5日、ブラックロックが取引の最初の週に20億ドルを用意したのではないかという噂が流れたことは注目に値する。ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏は、ファンドの規模は他のファンドからのシード投資を考慮するとブラックロックのブランドイメージと一致しているが、その額はこれまでに発売されたどのETFよりもはるかに大きいと指摘した。

BlackRock、VanEck、Ark 21 Shares、Fidelity、Hashdex、Invesco Galaxy、GrayscaleもイーサリアムスポットETF申請を提出しており、SECの最初の回答期限は2024年5月23日となっている。

香港

米国SECの承認から1年後、香港証券先物委員会(SFC)は2022年10月に仮想通貨先物ETFを承認し、資産管理会社CSOPは2022年12月16日にビットコインとイーサリアムの2つのファンドを立ち上げた。 2023年12月、SFCと香港金融管理局は仮想通貨投資商品のガイドラインを定めた共同通知を発行し、「最新の市場動向を踏まえて」SFCが仮想通貨スポットETFの申請を受け付けると述べた。更新された SFC ガイダンスでは、物理的モデルと現金の作成および償還モデルの両方が許可されると記載されています。海外で発行され、証券監督委員会によって特別に承認されていない暗号通貨ETPは、プロの投資家のみが利用できます。

仮想通貨ETPの次は何でしょうか?

ますます多くの投資家が仮想通貨をポートフォリオに追加しようとしていますが、ETP はこの投資にアクセスするための、使い慣れた便利で規制された方法を提供します。この需要に後押しされて、暗号ネイティブの資産運用会社と従来の資産運用会社の両方がこれらの商品に参加し、革新を続けています。 2024年までに米国のスポットETFが承認されると予想されており、世界的にスポットETFの成長を促進する可能性がある。

この分野は進化し続けるため、私たちは次のことに重点を置きます。

発行者の競争激化が他の地域や発行者からの手数料やETPフローに与える影響、そして長期的には小規模なプレーヤーが統合されるか撤退するだろう

ブラックロックのような世界をリードする資産運用会社のマーケティング力によって、消費者と機関の意識と暗号通貨の受け入れが変化

仮想通貨やサービスプロバイダーに積極的に関与する取引所、資産管理会社、流通業者、その他の機関の数の増加

これらの製品を受け入れてコンサルティング モデルに統合するためのタイムライン

機関投資家向けステーキングの発展には、投資家が利用できるステーキング商品の成長と、発行体による流動性ソリューションの開発が含まれます。

オンチェーン構造商品の成長: 未来はオンチェーンだと私たちが信じていることは周知の事実であり、21 Shares の親会社 21.co と Index Coop との最近の提携は、ETP 発行会社がこの方向にどのように動き始めているかを示しています。

注: Grayscale が提供するような店頭 (OTC) クローズドエンド暗号通貨ファンドは、この調査には含まれていません。