Glassnode: 2023 年年次オンチェーン データ レビュー

原題:「2023 Yearly On-chain Review 》

原作者:Checkmate, Glassnode

オリジナルコンピレーション: Elvin、ChainCatcher

まとめ

1. 2023 年はデジタル資産にとって素晴らしい年です。ビットコインは 172% 以上上昇し、最大修正は 20% 未満です。純資本は BTC、ETH、ステーブルコインに流入しました。

2. 市場は今年、いくつかの重要な技術ノードとオンチェーン価格設定モデルを突破しており、10 月は機関投資家の資金の流れの主要なピボットポイントです。

3. 現在、長期保有者が保有するビットコインの供給量はほぼ史上最高に達しており、ビットコインの大部分が利益を上げています。

4. テザーがステーブルコインの優位性を再確立し、CME先物がバイナンスを覆し、オプション市場が大幅に成長するなど、市場構造は大きな変化を迎えています。

今年最後の連載では、今年オンチェーンで起こった変化を目まぐるしく紹介していきます。ビットコイン、イーサリアム、デリバティブ、ステーブルコインの状況が 2023 年にどのように進化し、これがどのようにエキサイティングな未来への舞台を整えるのかを探っていきます。

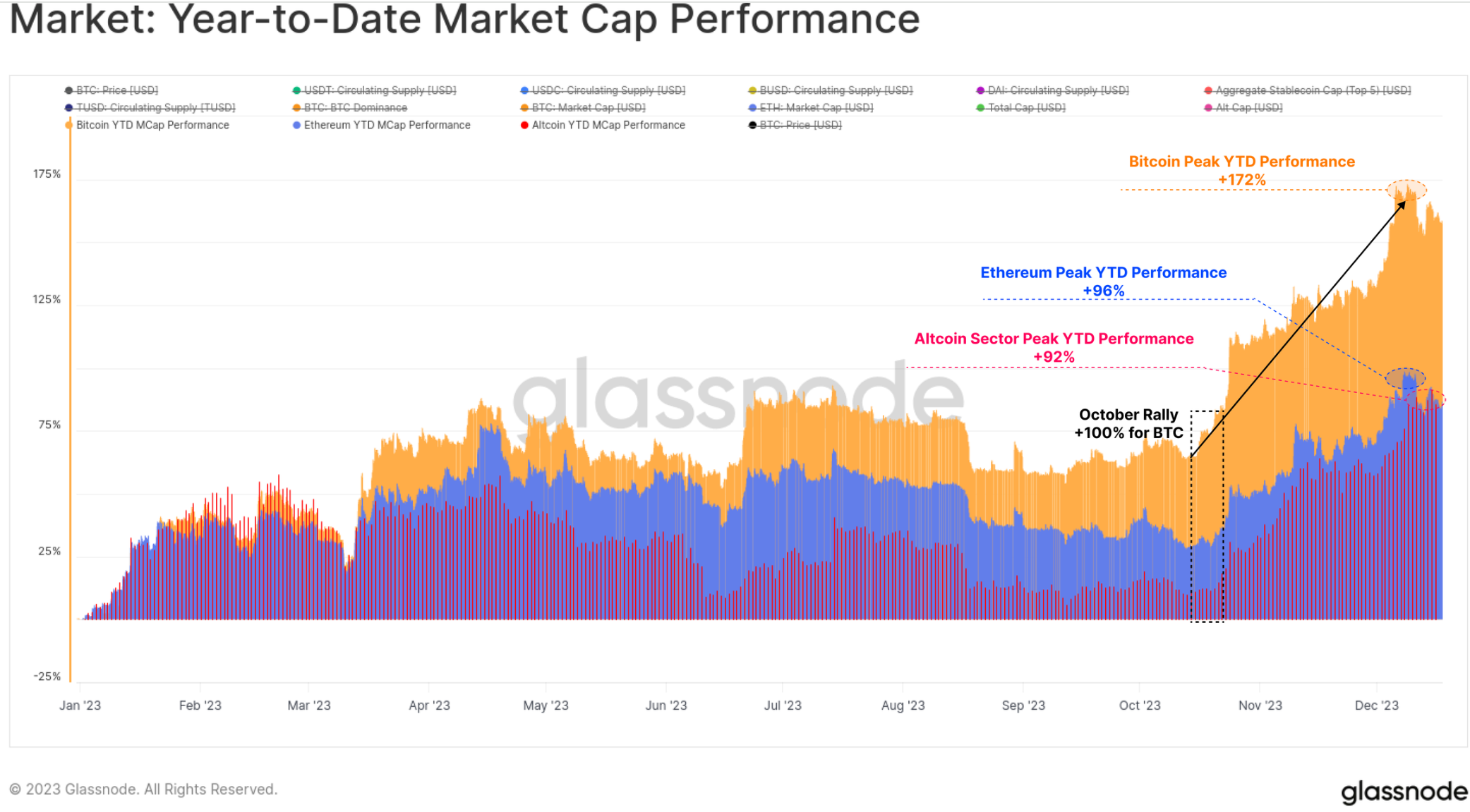

2023 年はデジタル資産にとって特別な年となり、ビットコインの市場価値はピーク時に 172% 増加しました。他のデジタル資産エコシステムも好調な年で、イーサリアムとより広範なアルトコイン分野の時価総額は90%以上増加しました。

これはビットコインの優位性が高まっていることを浮き彫りにしており、これは市場が2021年から2022年のような長期にわたる弱気相場から回復しつつある時期と見なされることも多い。特にイーサリアムは、上海アップグレードの開始とL2エコシステムの開発が成功したにもかかわらず、ETH/BTC比率が数年ぶりの低水準となる約0.052まで低下し、比較的出遅れた。

デジタル資産は年間を通じて株式、債券、貴金属などの伝統的な資産を大幅に上回ったが、10月下旬以降の反発が上昇の大半を占めた。まず、心理的に重要な価格マークである 30,000 ドルを突破し、その他多くの重要な価格マークも突破しました。

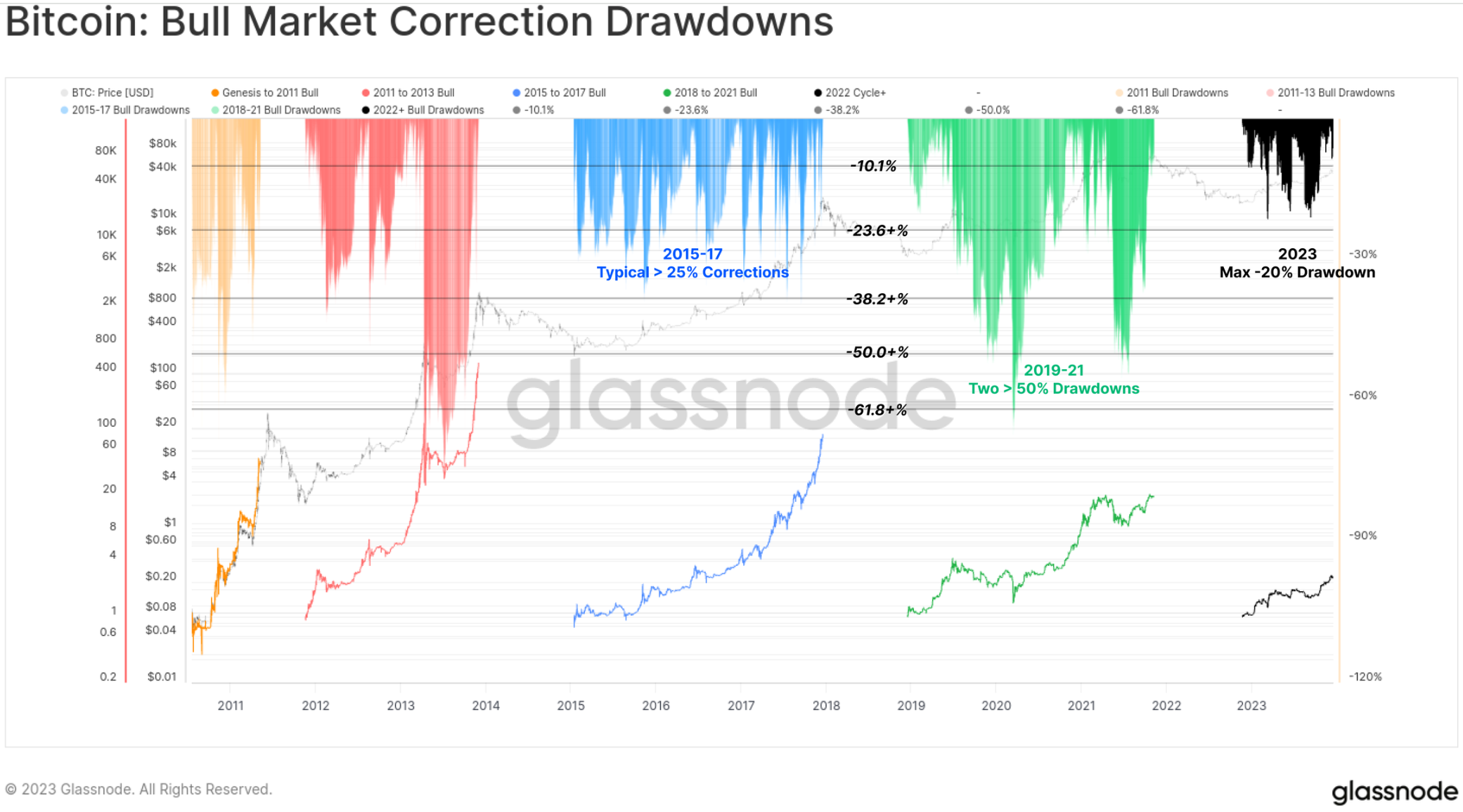

修正は非常に小さいです

2023 年の市場の顕著な特徴の 1 つは、すべての価格の下落と調整の深さが非常に浅いことです。歴史的に、BTC の弱気市場の回復と強気市場の上昇傾向では、通常、現地の高値から少なくとも -25% のリトレースメントが見られ、多くの例では -50% を超えています。

しかし、2023年の最も深い反落は現地の高値をわずか-20%下回る水準で終了しており、買い手の支持と全体的な需給バランスが年間を通じて良好であったことを示唆している。

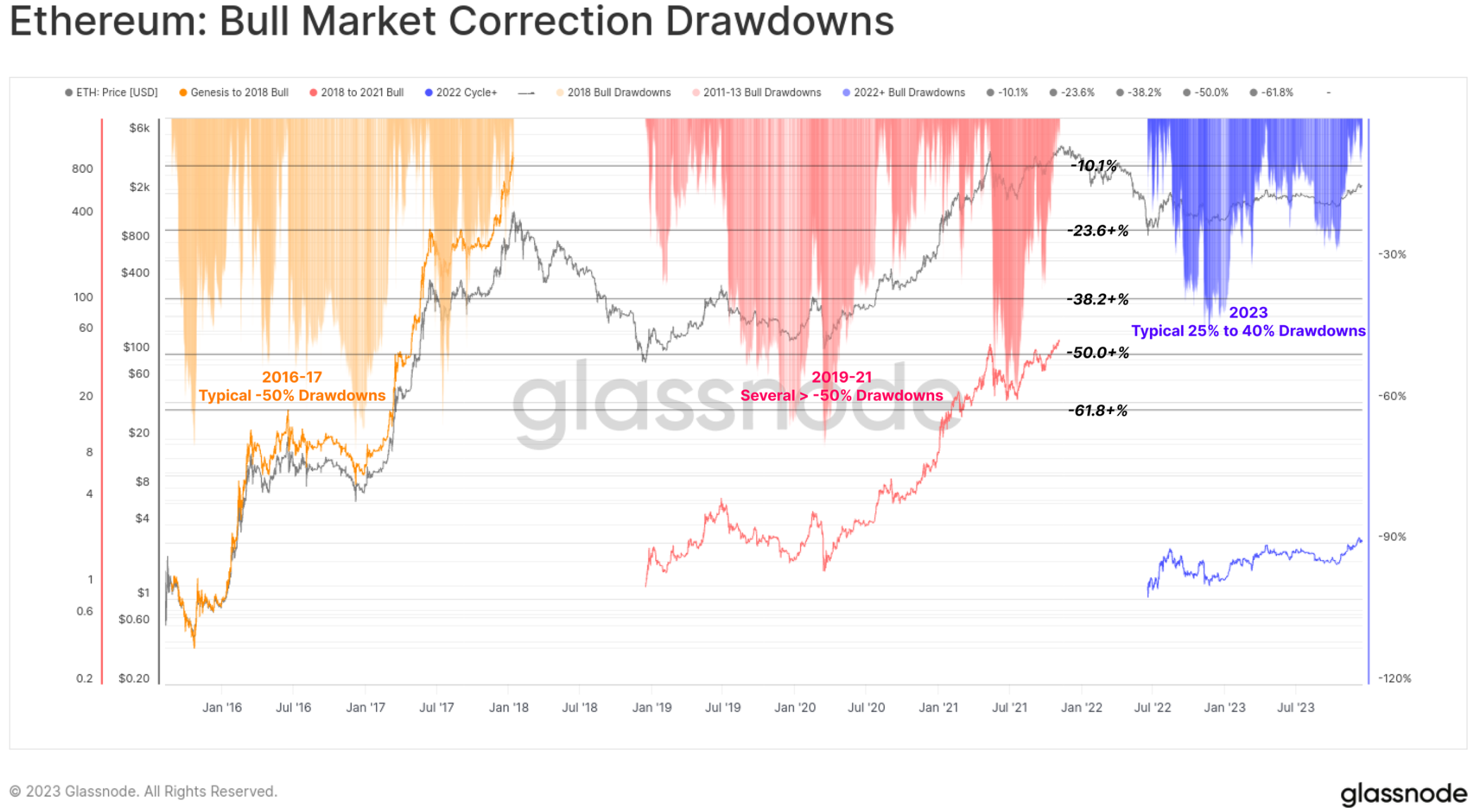

イーサリアムの調整の大きさも比較的潜在的で、最も深い調整は1月初旬に-40%に達しました。 BTCと比べてパフォーマンスは弱いものの、合併による供給の減少が比較的弾力的な需要に応えているという建設的な背景も描いている。

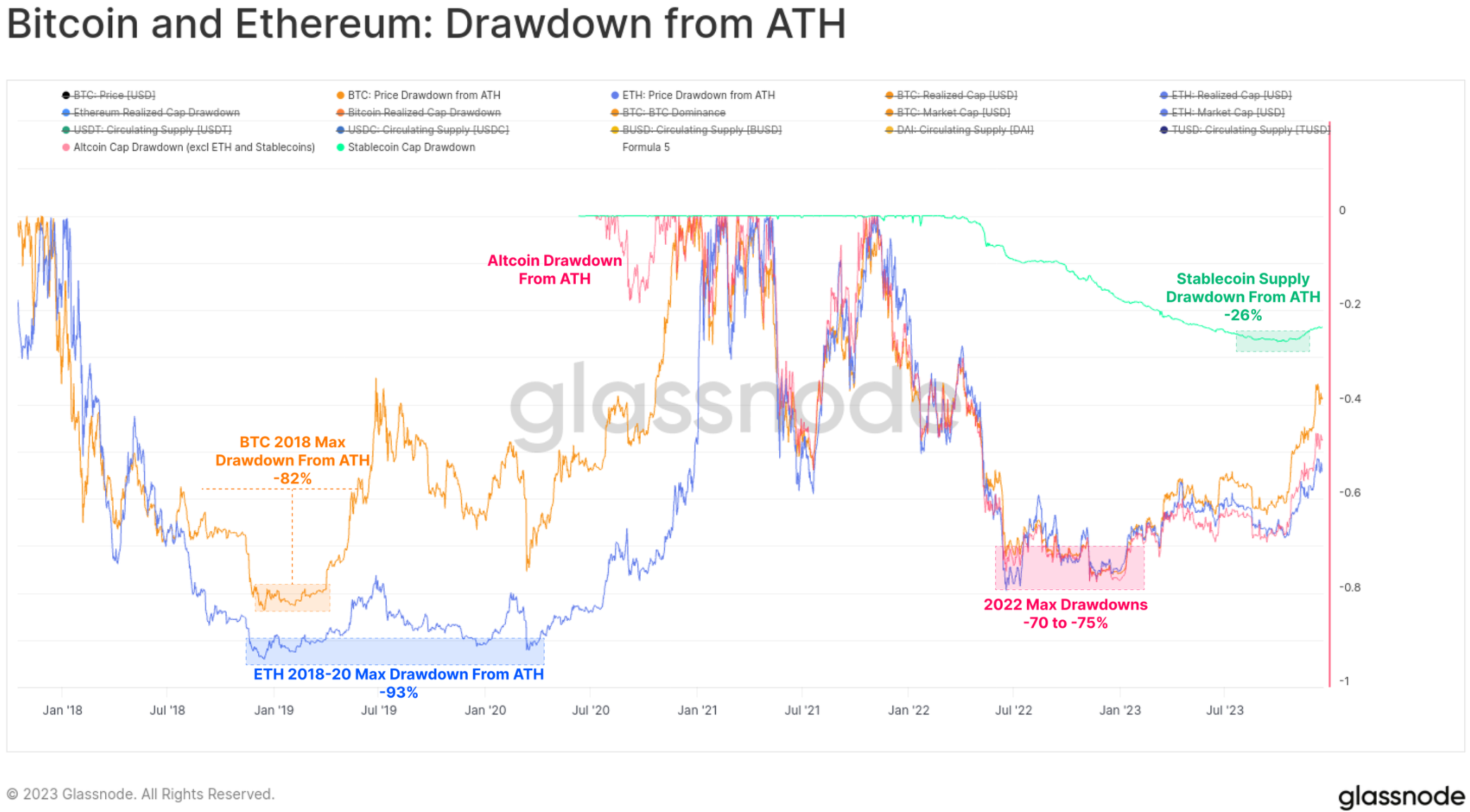

2022年の弱気市場は、2018年から20年の弱気市場サイクルほど厳しくはなく、2023年に始まるほとんどの主要なデジタル資産はATH(史上最高値)から-75%下落する予定です。安値以降の好調なパフォーマンスは損失の多くを取り戻した。主要資産は現在、ATH -40%(BTC)、-55%(ETH)、-51%(ETHとステーブルコインを除くアルトコイン)、およびステーブルコイン供給量(-24%)に遅れをとっています。

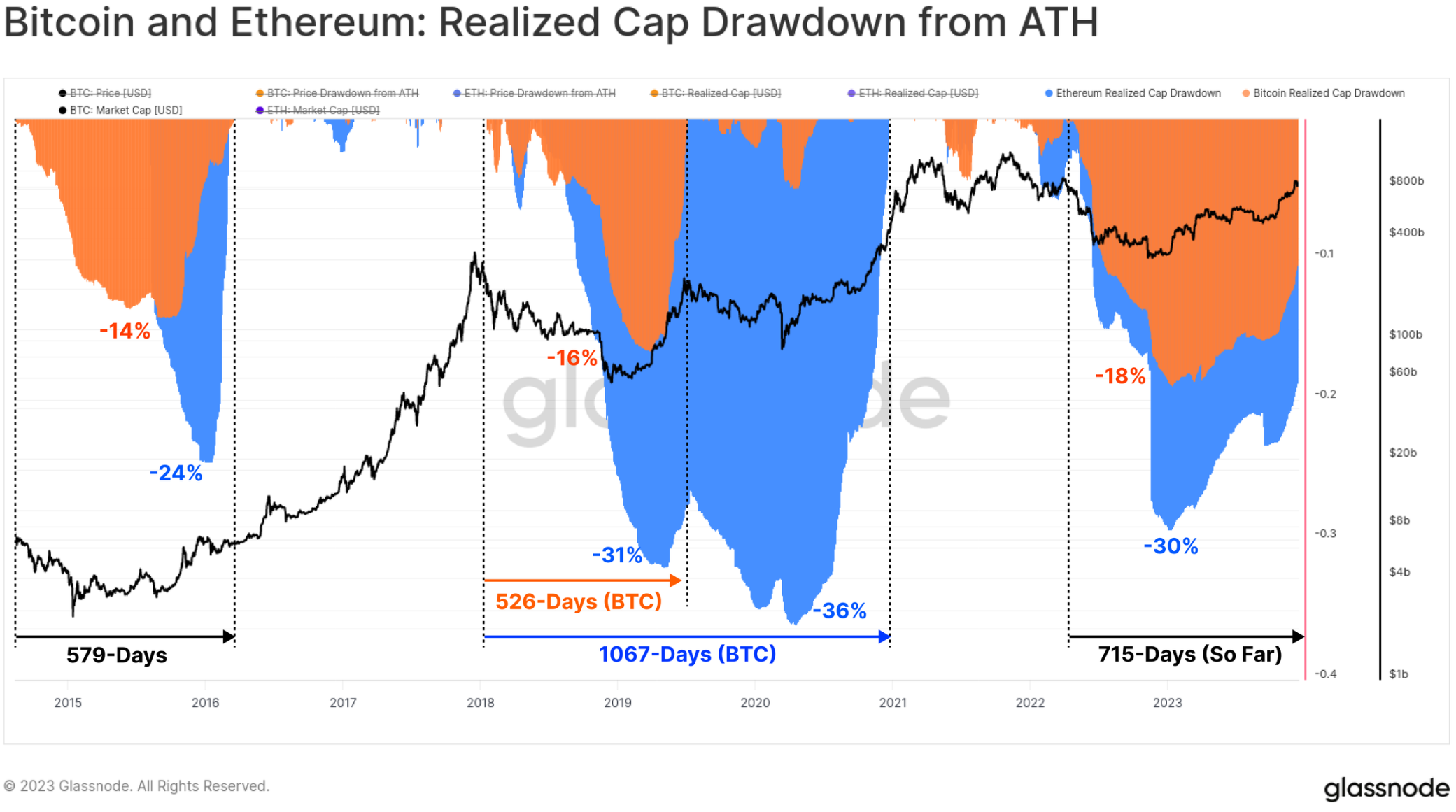

オンチェーンの観点から見ると、BTC と ETH の実現上限は、それぞれの資産の資本フローの再開を追跡するための優れたツールとなります。 2022 年の弱気市場における実現時価総額の減少総額は、BTC で -18%、ETH で -30% の純資本流出を反映して、以前のサイクルと同様のレベルに達しました。

しかし、資本流入の回復はかなり遅れており、ビットコインの実現時価総額ATerHは715日前に100%を超えた。比較すると、前のサイクルでは実現キャップの完全な回復に約 550 日かかりました。

オンチェーンの観点から見ると、BTC と ETH の実現された上限は、それぞれの資産の資本フローの回復を追跡するための優れたツールとなります。 2022年の弱気相場中の実現キャップドローダウンの合計は、BTCで-18%、ETHで-30%の純資本流出を反映して、以前のサイクルと同様のレベルに達しました。しかし、資本流入の回復はかなり遅れており、ビットコインは715日前にATerHの100%を超える上限に達した。比較すると、前のサイクルでは、上限を完全に回復するまでに約 550 日かかりました。

30,000ドルの抵抗レベルを突破

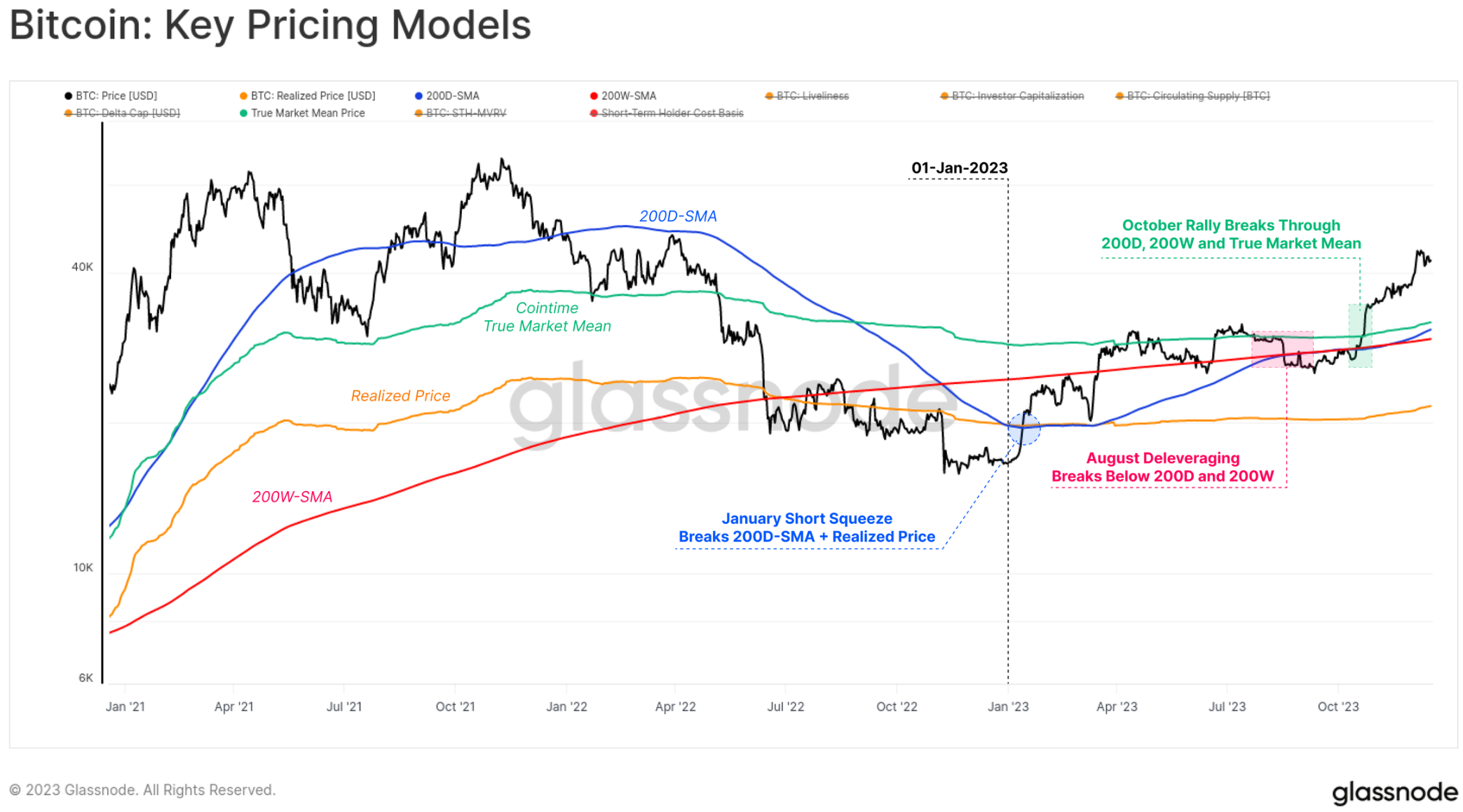

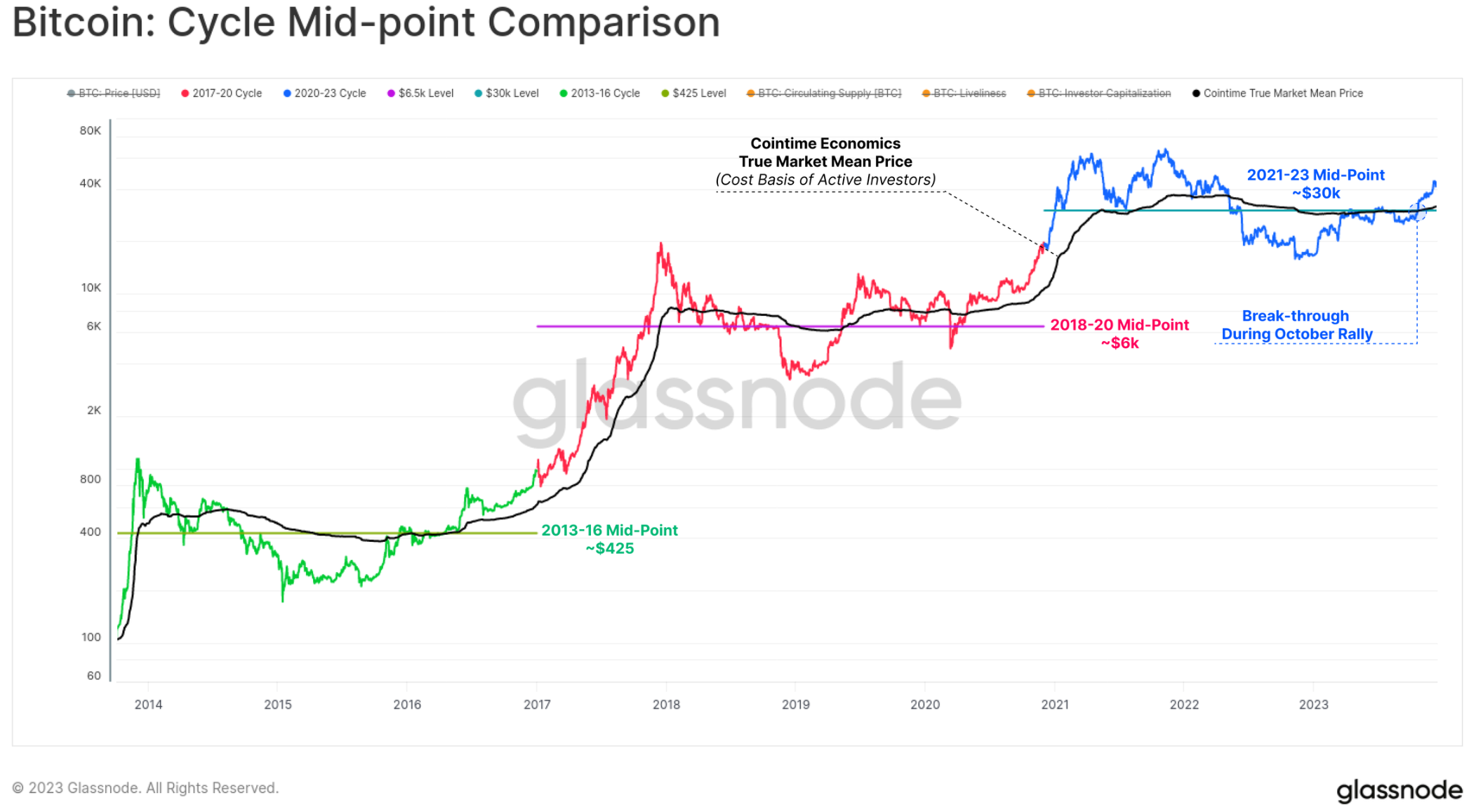

今年、ビットコイン市場は数多くのテクノロジーノードとオンチェーン価格モデルを打ち破り、そのすべてがビットコイン市場のパフォーマンスの強さを理解するのに役立ちます。

今年は1月のショートスクイーズで始まり、市場は2022年6月以来事実上価格の上限となっている実現価格🟠を上回った。この上昇は、3月に200 W-SMA 🔴でレジスタンスに遭遇するまで、200 D-SMA 🔵を上回りました。

8 月まで、ビットコイン価格は 200 D-SMA 🔵 と実質市場平均価格 🟢 の間で安定し続け、ビットコイン史上最も不安定な時期の 1 つに入りました (WoC-32 および WoC-33 を参照)。その直後、急速なレバレッジ解消イベントにより、価格は 1 日で 29,000 ドルから 26,000 ドルまで下落し、前述の 2 つの長期テクニカル価格平均を下回りました。

10月のラリーは、残りのすべての価格モデルが回復し、重要な心理的マークである30,000ドルを突破した、真のゲームチェンジャーでした。その後、ビットコインは年初来高値の44,500ドルに達し、本稿執筆時点では42,000ドル付近で値固めが進んでいる。

この記事を通して読者が気づくであろう共通のテーマは、10月末以降、資本の流れ、市場の勢い、パフォーマンスがどのように加速しているかということです。 WoC-49 では、これが BTC 価格の 30,000 ドルレベルの突破とどのように関連しているかを調査しました。これを「不確実な回復」段階から「熱狂的な上昇傾向」への移行と表現しました。

注目すべきは、10月の上昇相場は、これまでのサイクルでこの変化を表していた2つの重要なレベルを突破したことである。

1. テクノロジー市場の中間点:弱気市場の初期にはサポートとして機能し、弱気市場の後半では抵抗として機能する幅広い価格レベル。このサイクル中、30,000ドルは、最終的にFTXの崩壊を引き起こした一連の降伏的な下落の前の最後の主要なサポートエリアでした。

2. コインタイムの実際の市場平均価格:アクティブ投資家のコストベースを反映します。このモデルは、ARK Invest と提携して Cointime Economy の調査で開発されました。

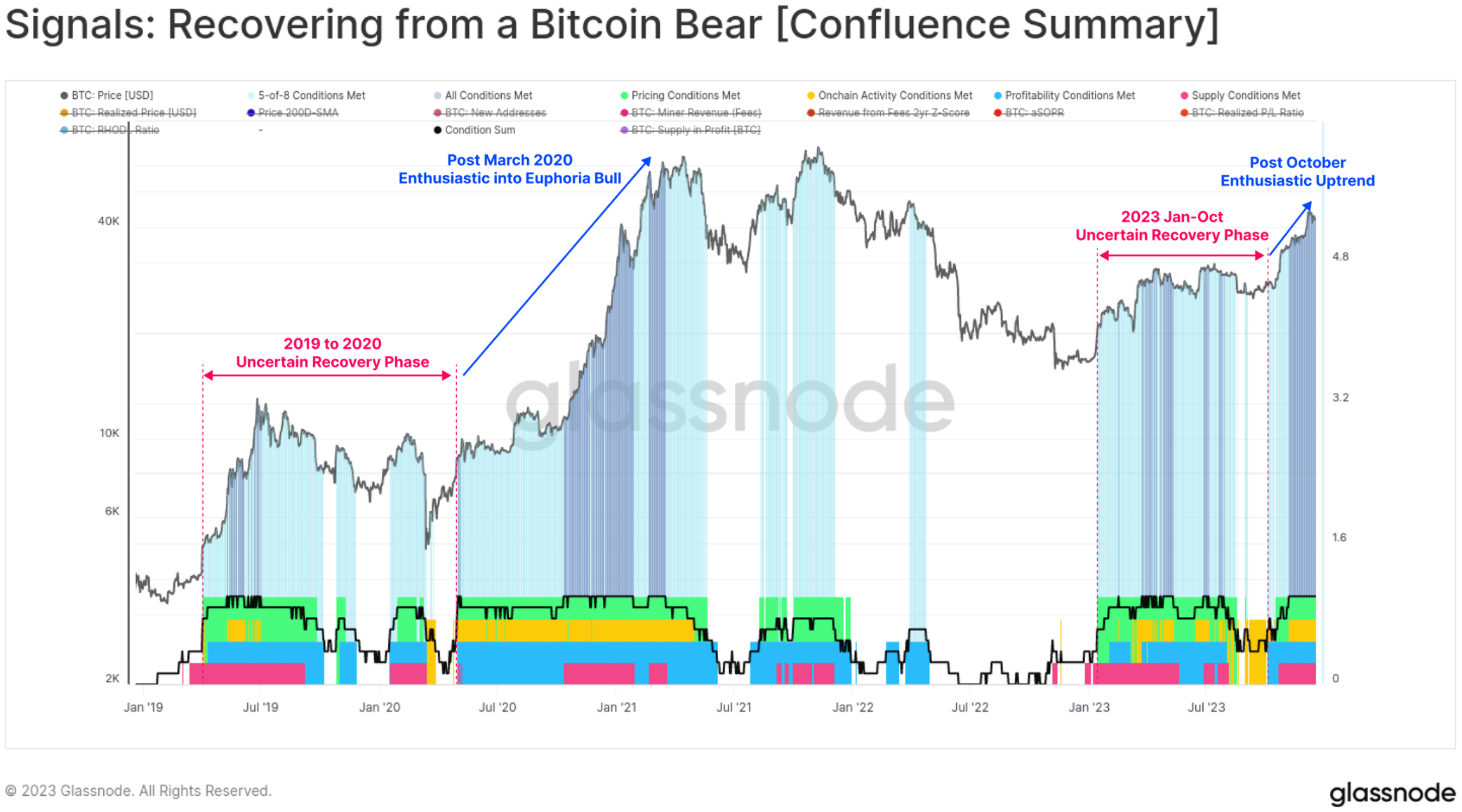

また、10月以降、8つの指標すべてがプラスの領域に入ったため、ビットコインの弱気相場シグナルからの回復の特徴に大きな変化が見られる。 2023 年の大半を通じて測定値はまちまちであり、2019 ~ 20 年の期間と非常によく似た特徴を示しています。

8 つの指標がすべて有効化されたことは、ビットコイン市場構造の複数の指標および領域にわたる回復力のある上昇トレンドに通常関連付けられるプラスの領域に入ったことを示唆しています。

数量、コスト、表記の増加

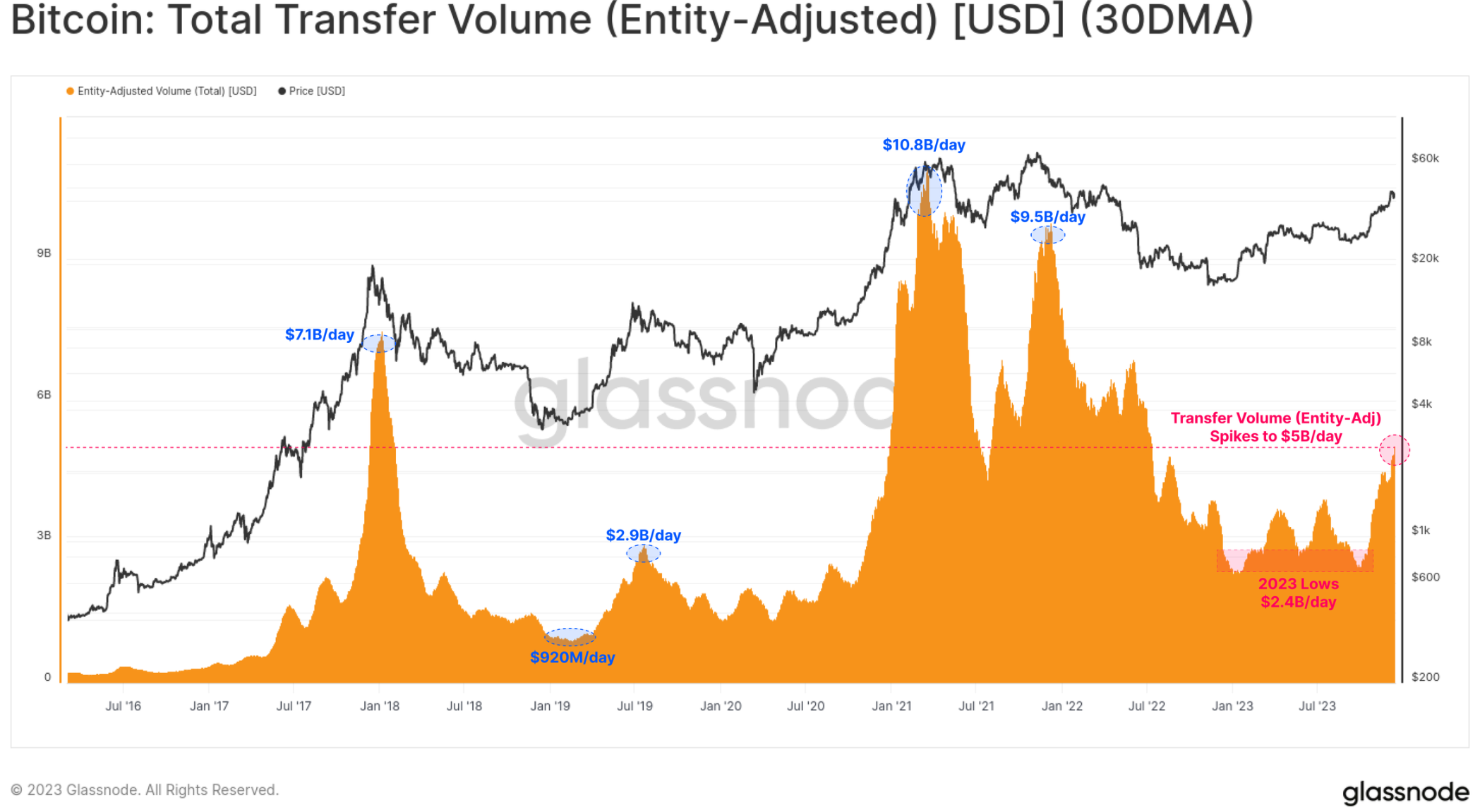

これ以前はビットコインの取引量が比較的停滞していたことがわかり、これは10月がある程度市場の局面変化であるという考えを裏付けています。 10月の上昇により、ビットコインの送金量は1日あたり24億ドルから50億ドルを超え、2022年6月以来の高水準に倍増した。

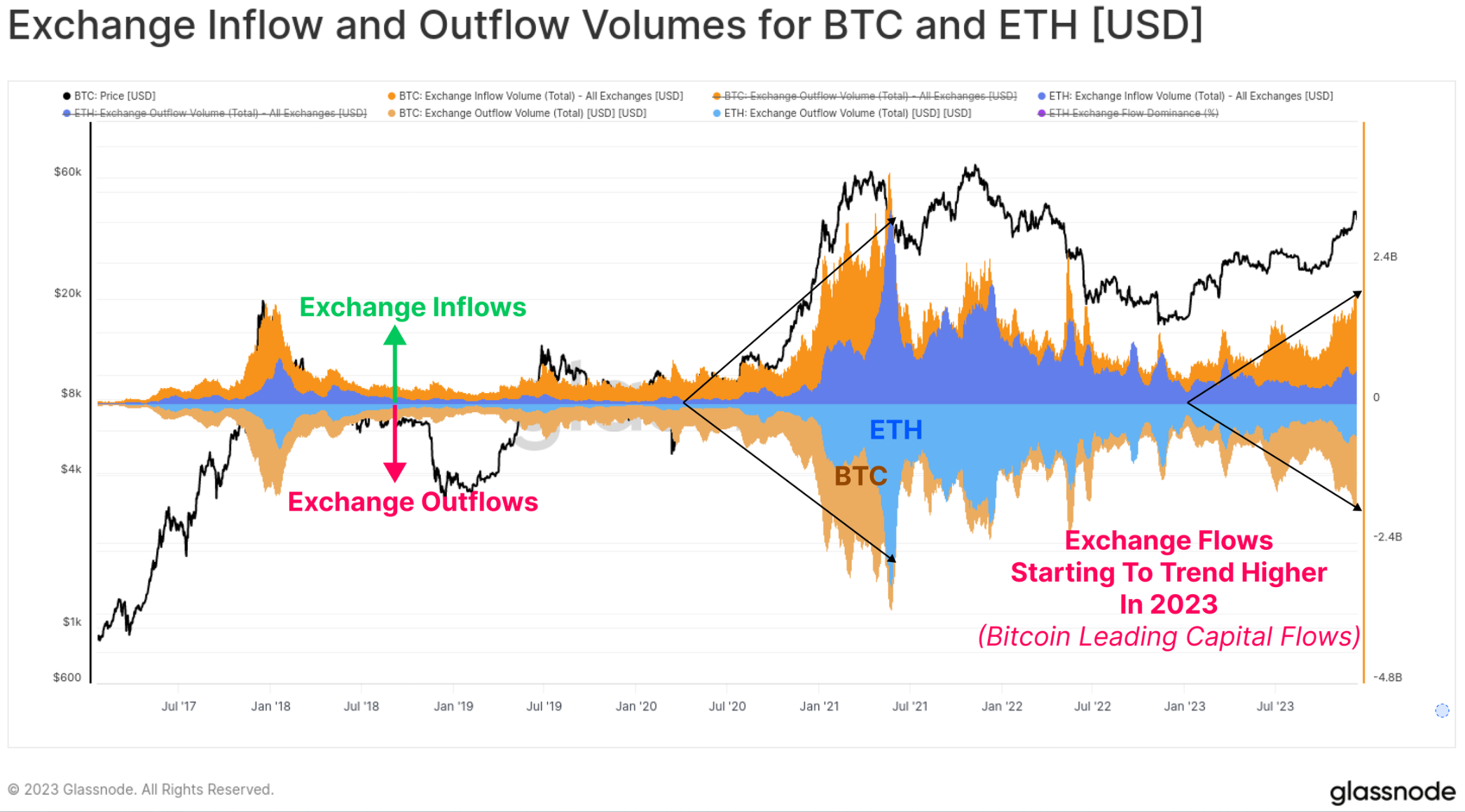

また、年間を通じて BTC と ETH の為替流入と流出が増加していることもわかり、スポット取引への関心が全体的に拡大していることを示しています。注目すべきことに、BTC取引量はETH取引量よりも大幅に速く増加しており、これはビットコインの優位性の高まりの観察と一致しています。長期にわたる弱気相場の後にビットコインが投資家の信頼の低迷から抜け出すのは一般的であり、このチャートは現象を視覚化するのに役立ちます。

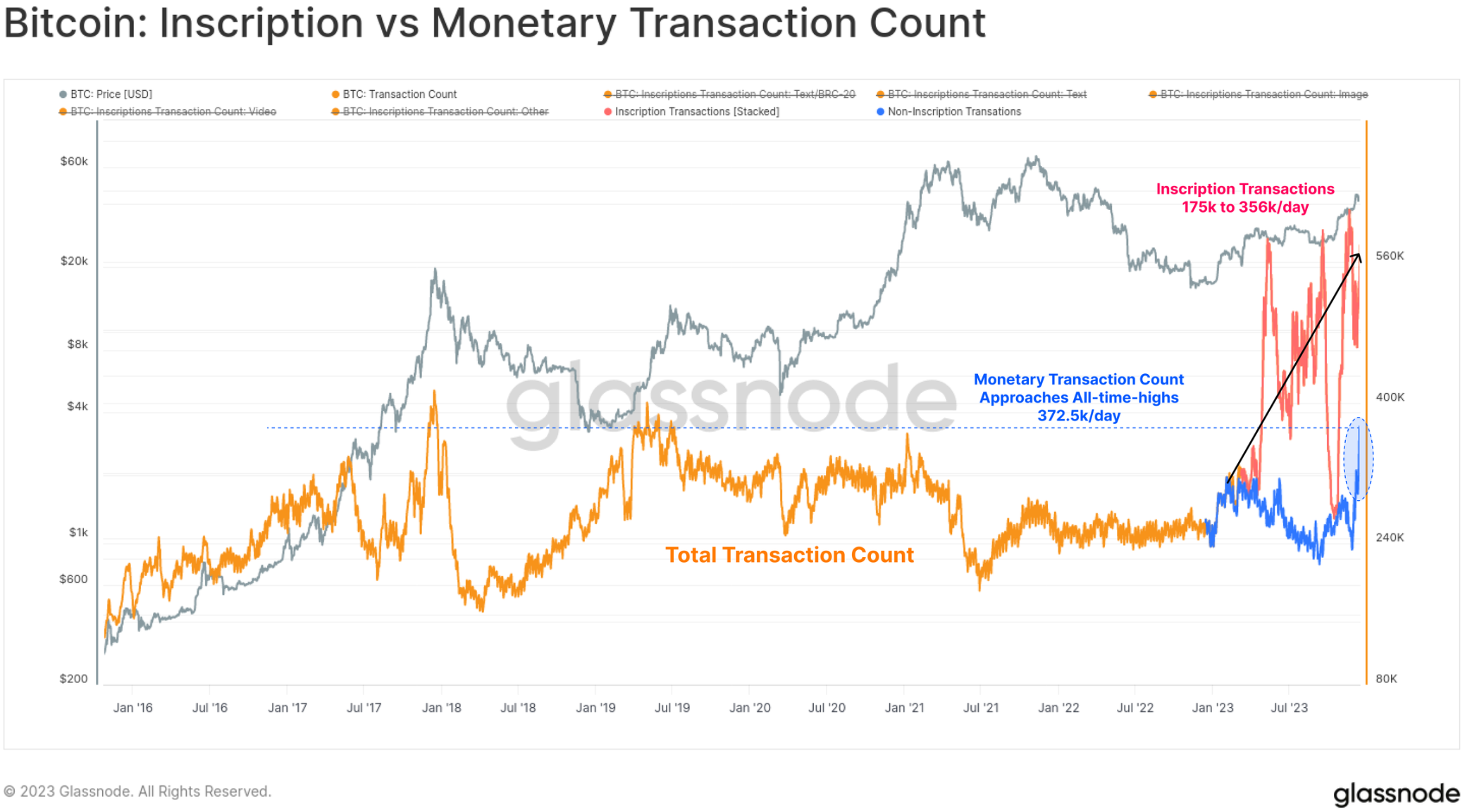

今年、ビットコイン取引の数は史上最高を記録しました。これは主に序数と登録数の予想外の増加によるものです。これらのトランザクションでは、テキスト ファイルや画像などのデータがトランザクションの署名部分に埋め込まれます。

したがって、次の 2 種類のビットコイン トランザクションを評価できるようになりました。

🟠 合計トランザクション数 (フィルターされていない)

🔵 通貨取引量は数年ぶりの高水準に達し、1 日あたり 372.5 千件という史上最高値にほぼ達しています。

🔴 碑文取引では、従来の通貨取引に加えて、1 日あたり 175,000 ~ 356,000 の取引が追加されます。

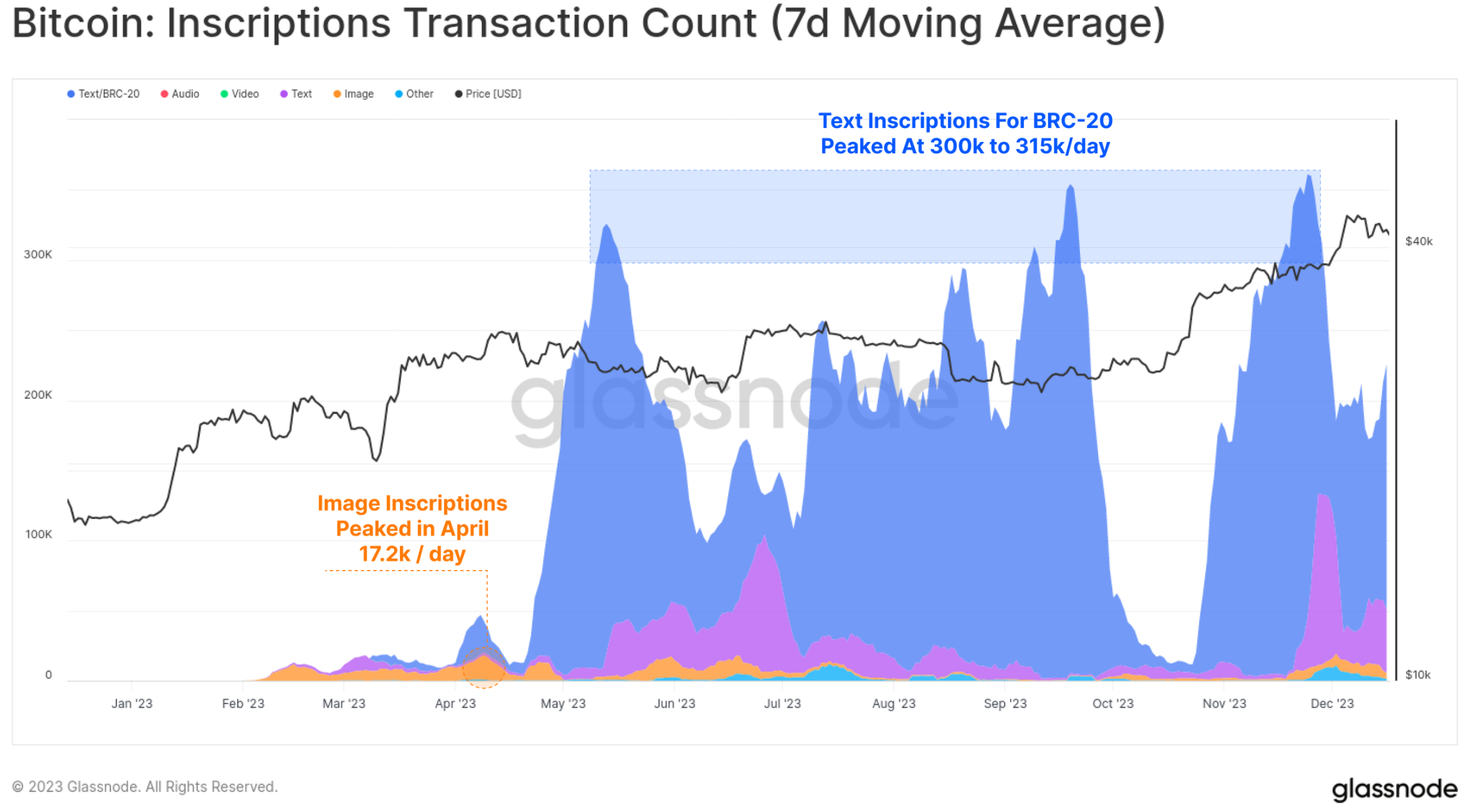

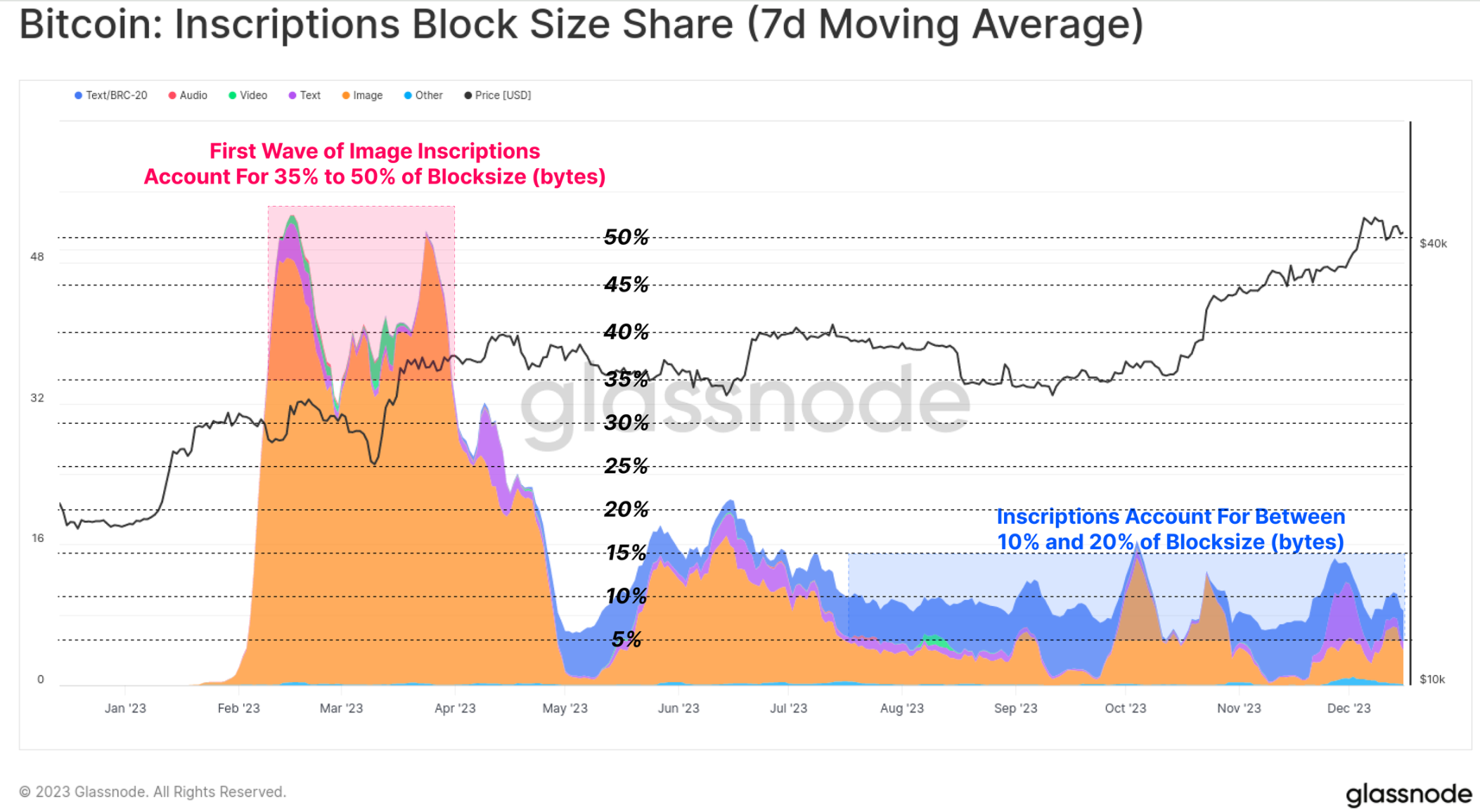

碑文の大部分はテキストベースであり、BRC-20 🔵 と呼ばれる新しいトークン規格に関連する傾向があります。ピーク時には、ビットコインネットワークでは1日あたり30万件以上の碑文が記録されており、4月の画像ベースの碑文の1日あたり17万2,000件のピークをはるかに上回っていました(画像が大きいため、手数料が増加するにつれて碑文のコストも高くなります)。

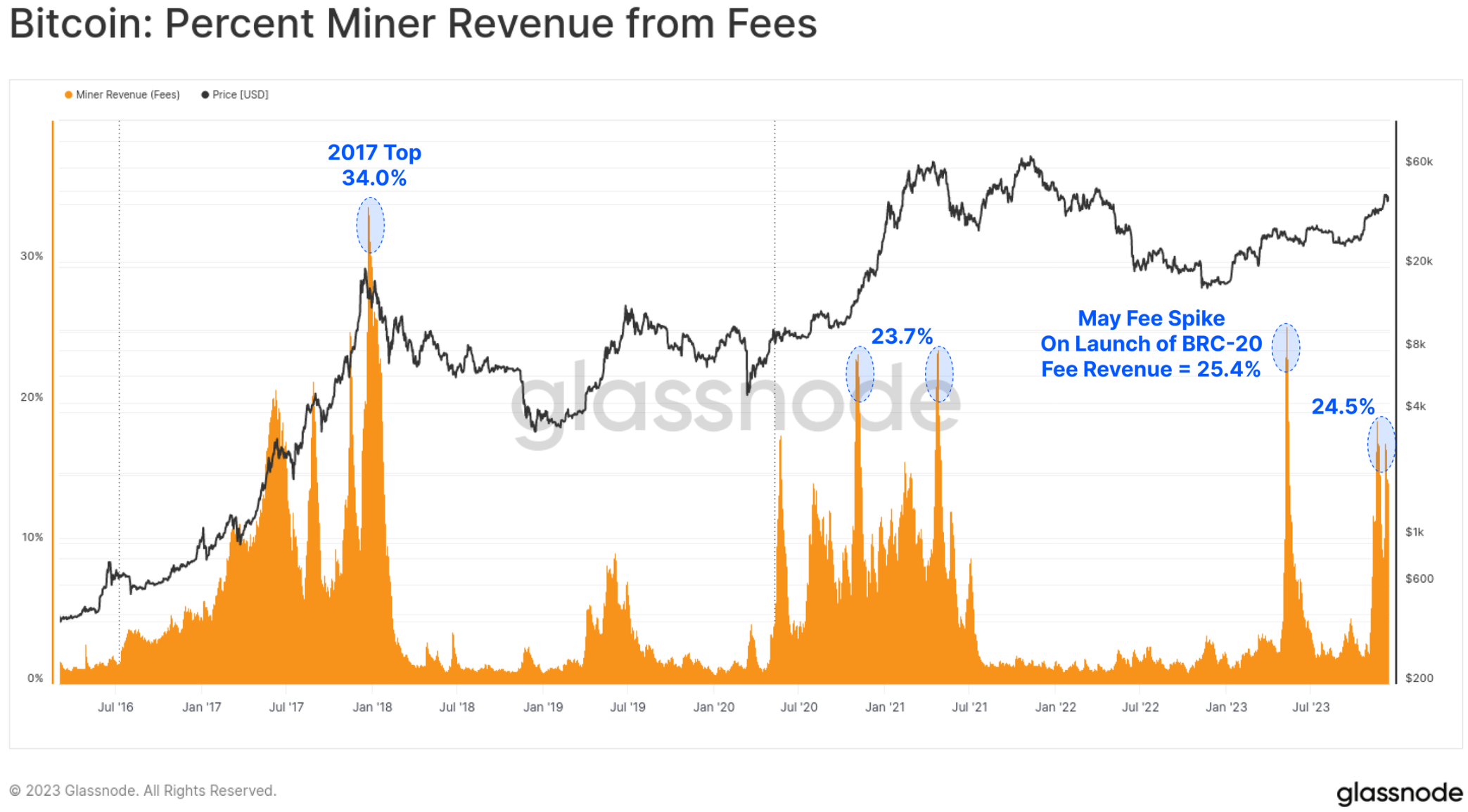

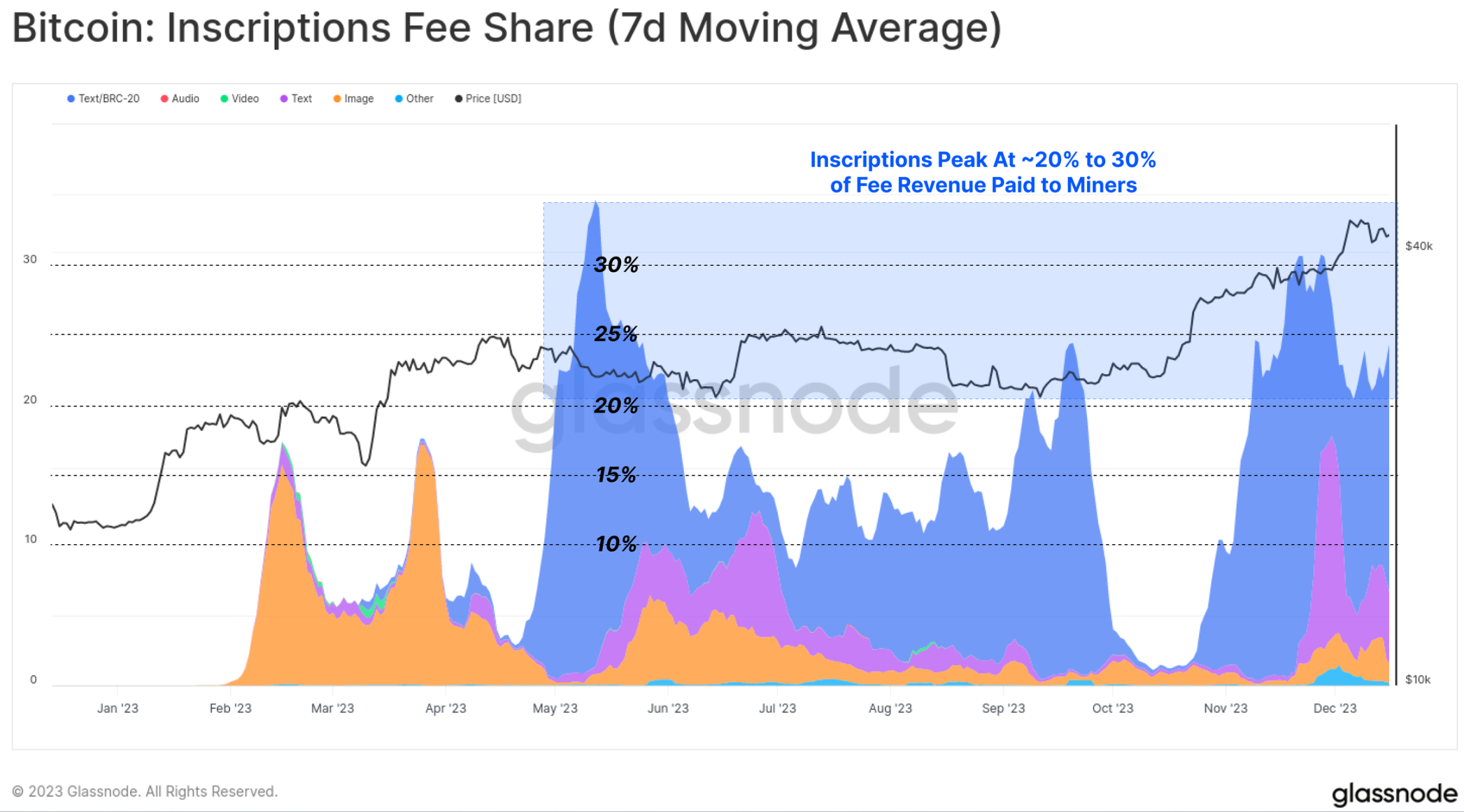

このビットコインブロックスペースの新たな購入者により、マイナーの手数料収入は大幅に増加し、2023年にはいくつかのブロックが6.25BTCの補助金をさらに上回る額を支払った。今年は2回の大幅な料金値上げがあり、現在、マイナーの収入の約4分の1を手数料が占めている。これは、2017 年と 2021 年の強気市場の高揚感に匹敵します。

興味深いことに、碑文は確認されたトランザクションの約 50% を占めていますが、驚くべきことに、ブロック スペースの約 10% ~ 15% しか占めていないのです。これは、テキスト ファイルが小さいことと、SegWit データの割引 (WoC-39 で取り上げたトピック) に関連するニュアンスの結果です。

今年、Inscription はマイナーの総取引手数料収入の 15% ~ 30% に貢献しました。これは、SegWit 割引の直感的ではない性質を浮き彫りにしています。Inscription トランザクションはブロック スペース (バイト単位) のごく一部を消費し、かなりの割合の手数料を支払いますが、確認されたすべてのトランザクションの約半分も占めます。

実際、Inscriptions と SegWit データ割引により、マイナーはより多くのトランザクションを同じ最大サイズのブロックに入れることができるため、より多くの支払いを行うことができます。碑文への需要が持続すれば、特に第 4 の半減期が目前に迫っていることから、マイナーの収入に影響があり、マイナーの経済状況が大幅に改善される可能性があります。

クロスチェーンブリッジ、ステーキング、上海アップグレード

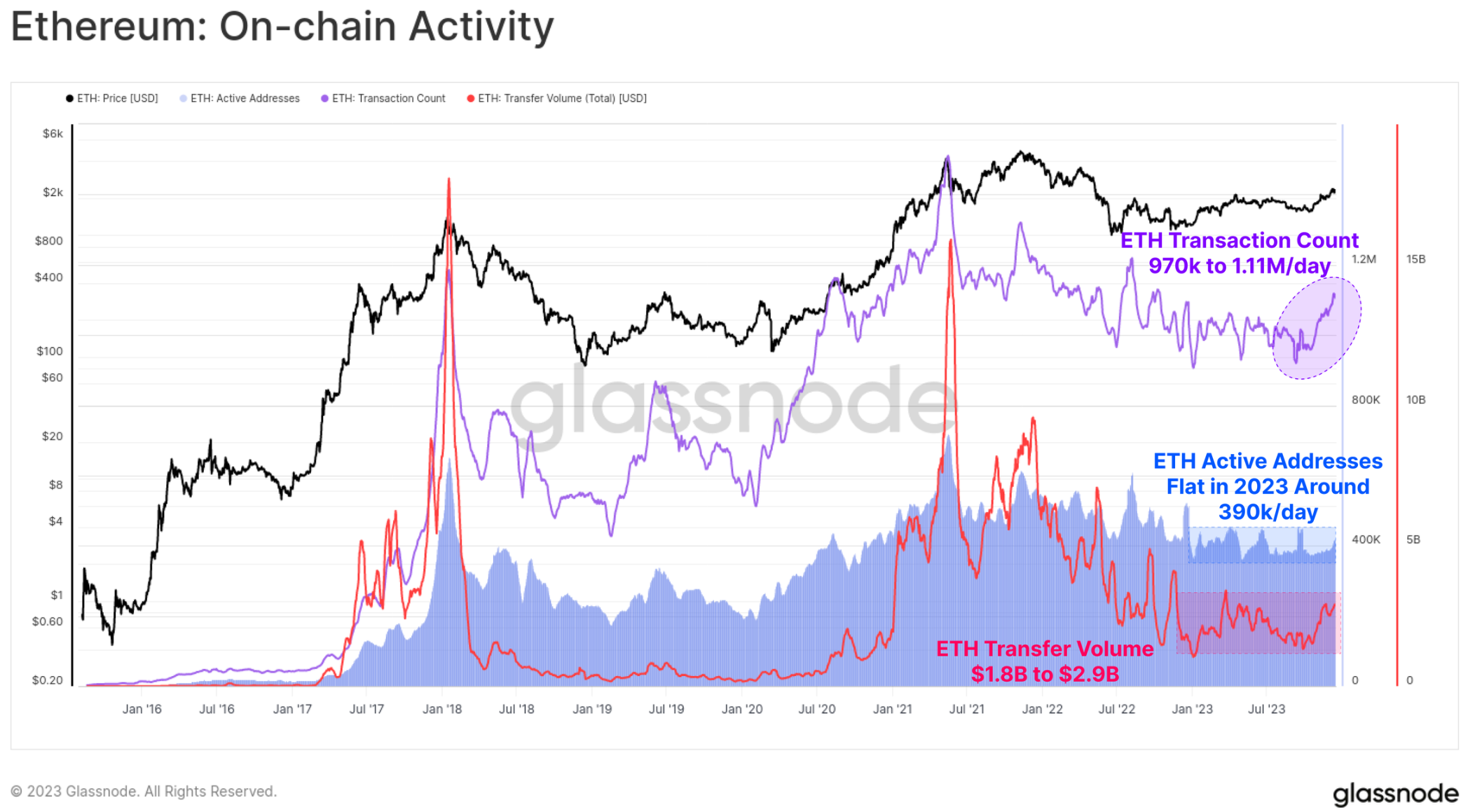

イーサリアムにとって、今年のオンチェーン活動はやや抑制されており、10月が再び重要な転換点となる。

アクティブ アドレスは比較的安定しており、1 日あたり約 390,000 です。

トランザクション量は最近、1 日あたり 97 万トランザクションから 111 万トランザクション/日に増加しました

ETHの送金量が1日あたり18億ドルから29億ドルに増加

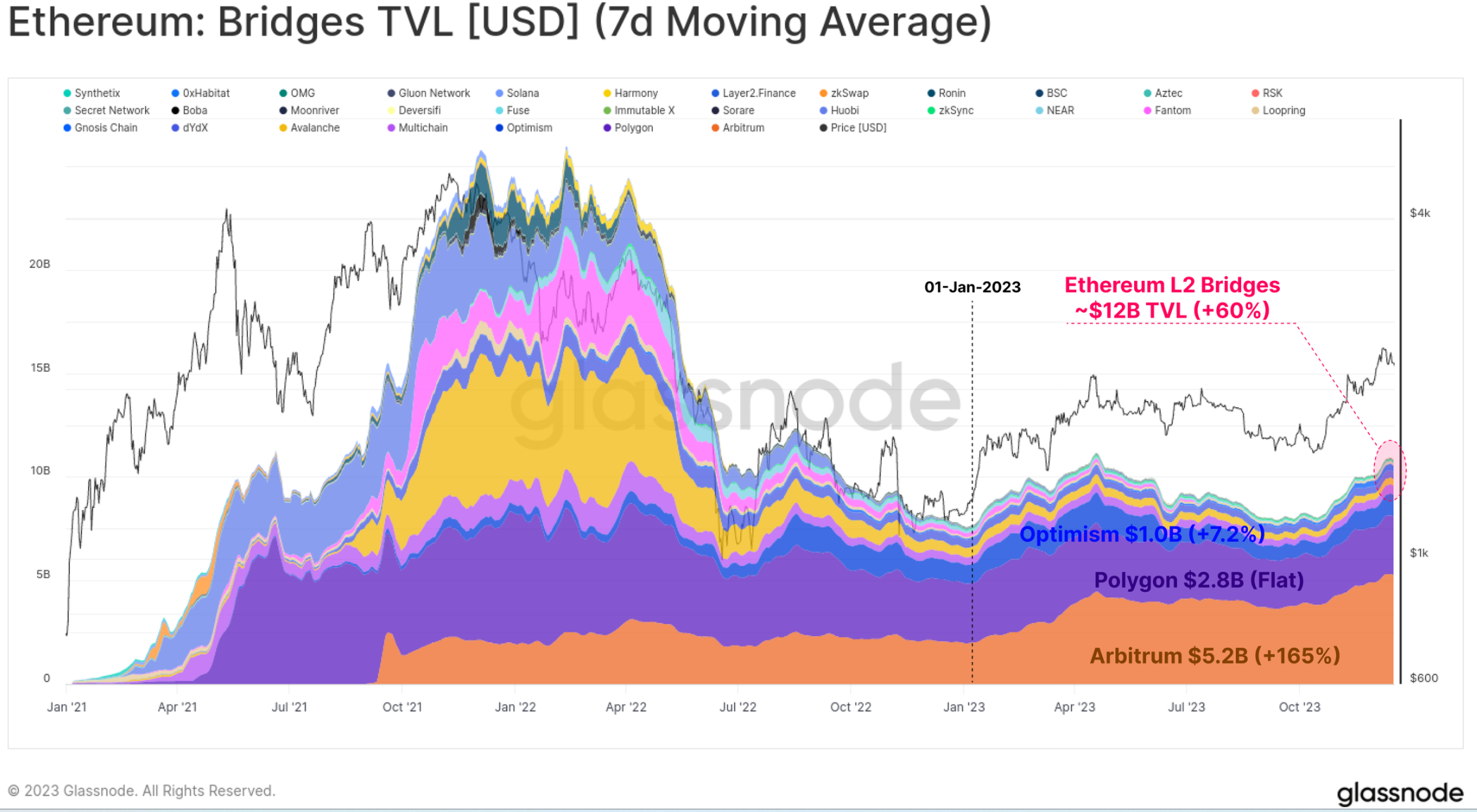

ETH の全体的な市場価格パフォーマンスは、より広範なデジタル資産領域に比べて遅れていますが、そのエコシステムは拡大、成熟、発展し続けています。特に、拡大するレイヤー 2 ブロックチェーンにロックされている総額は 60% 増加し、現在 120 億ドル以上がブリッジにロックされています。

これらの L2 チェーンは、セキュリティを維持するためにデータとファイナリティをメインのイーサリアム チェーンに固定しながら、イーサリアムのブロック スペースを拡大し続けようとしています。

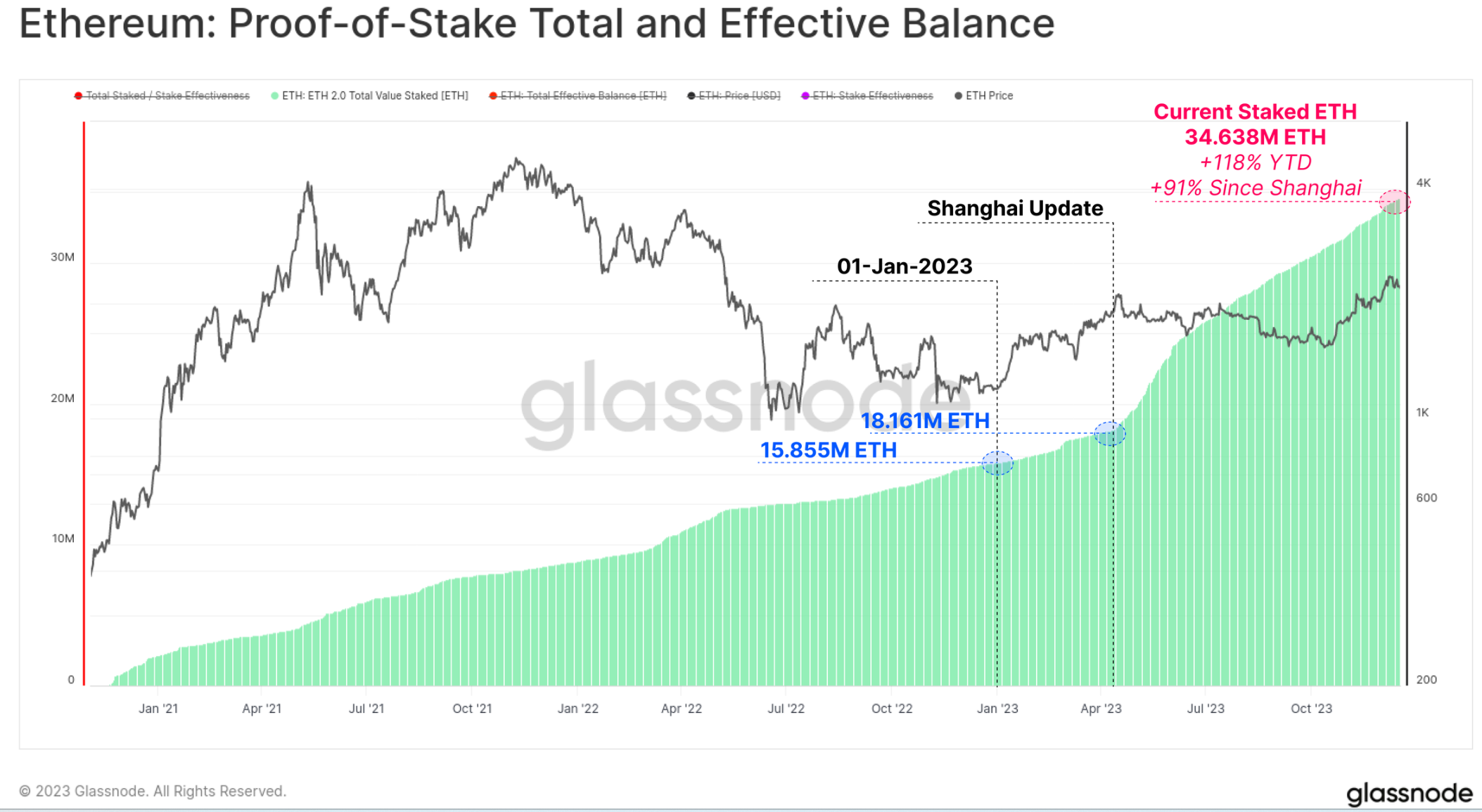

イーサリアムのもう 1 つの重要な成長分野は、新しいプルーフ オブ ステーク コンセンサス メカニズムを通じてステーキングされた ETH の量です。今年の初め以来、質入れされたETHの数は119%増加し、現在質権契約にロックされているETHの数は3,463万8,000を超えました。上海アップデートも4月に正常に開始され、2020年12月のビーコンチェーンの開始以来初めて、ステーカーが出金を完了し、ステーキングプロバイダーと設定を再シャッフルできるようになりました。

長期的に考える

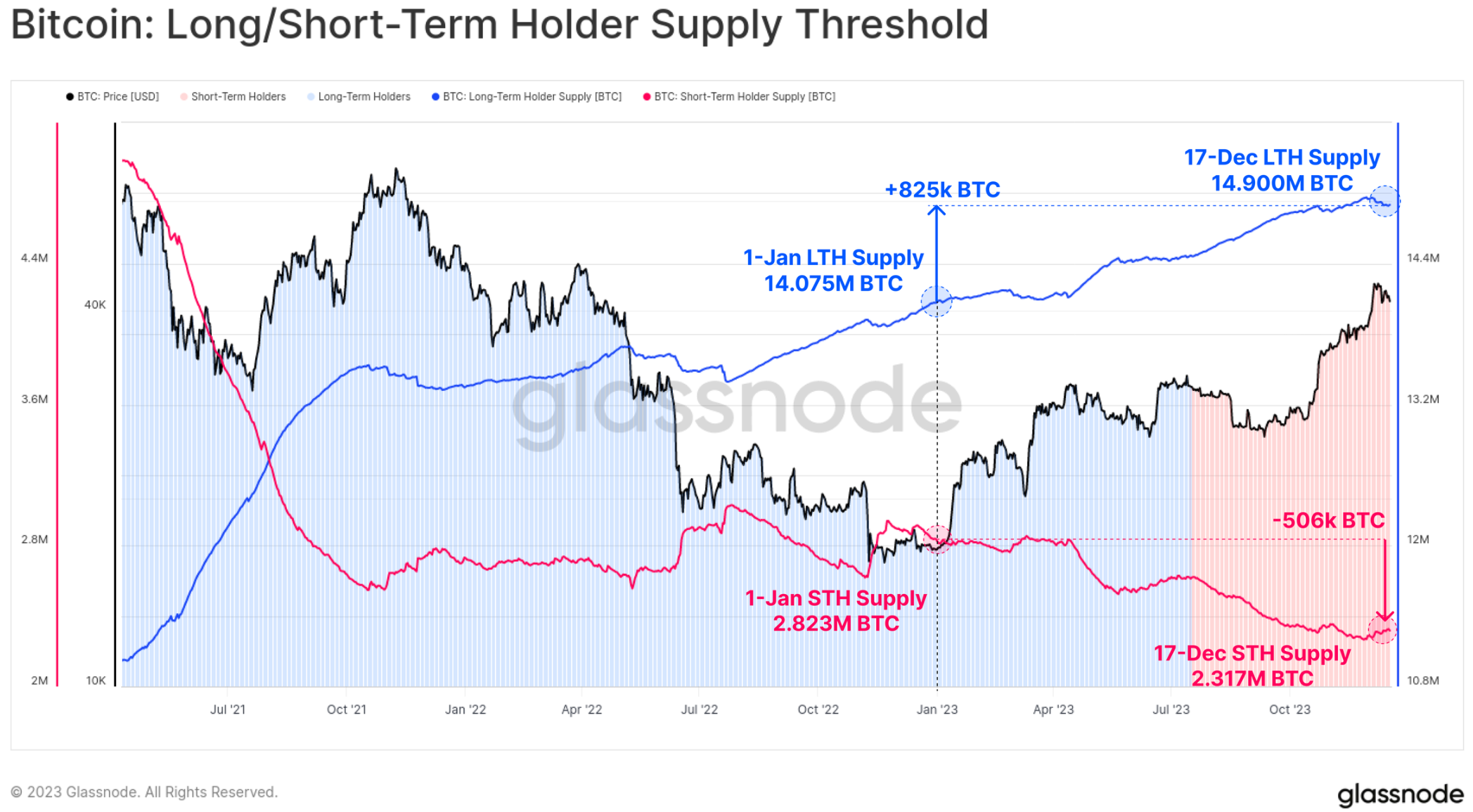

ビットコインの驚異的な価格パフォーマンスにもかかわらず、ビットコインの大部分は休眠状態のままであり、投資家の財布の中で長期保有者の地位に達しています。流通総供給量1,957万4,000BTCのうち、1,490万BTC以上(76.1%)が取引所から保留され、155日以上移動されておらず、今年これまでに82万5,000BTC増加した。これにより、短期保有者の供給量も過去最低の231万7000BTCとなった。

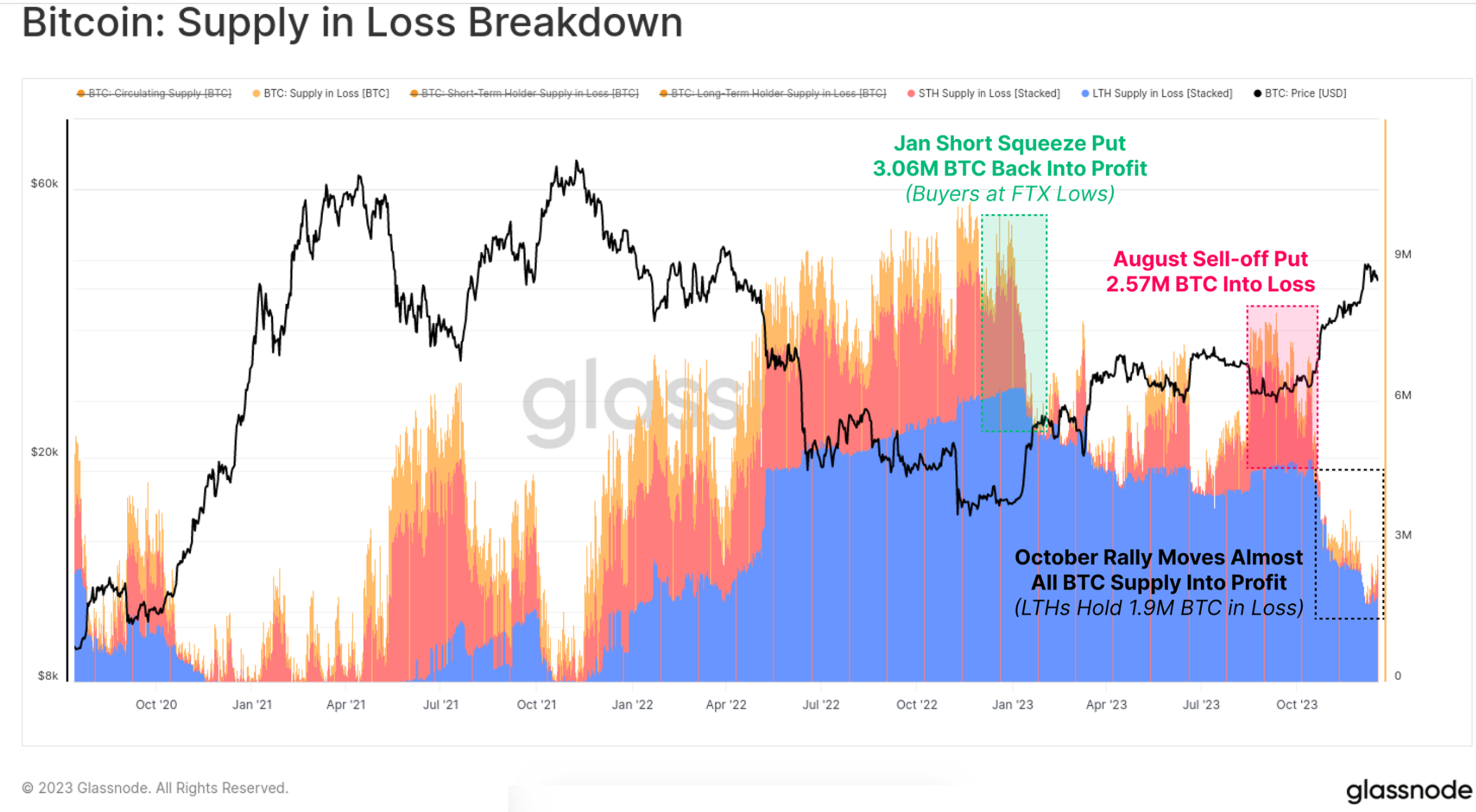

市場が回復するにつれて、投資家のトークンの大部分は、手を変えたか、原価を上回る価格の上昇によって「収益性」を取り戻しました。下のグラフは、「負けた」トークンの総数が約190万BTCにどのように減少したかを示しており、そのほとんどは2021年の高値付近で購入した長期保有者によって保有されています。

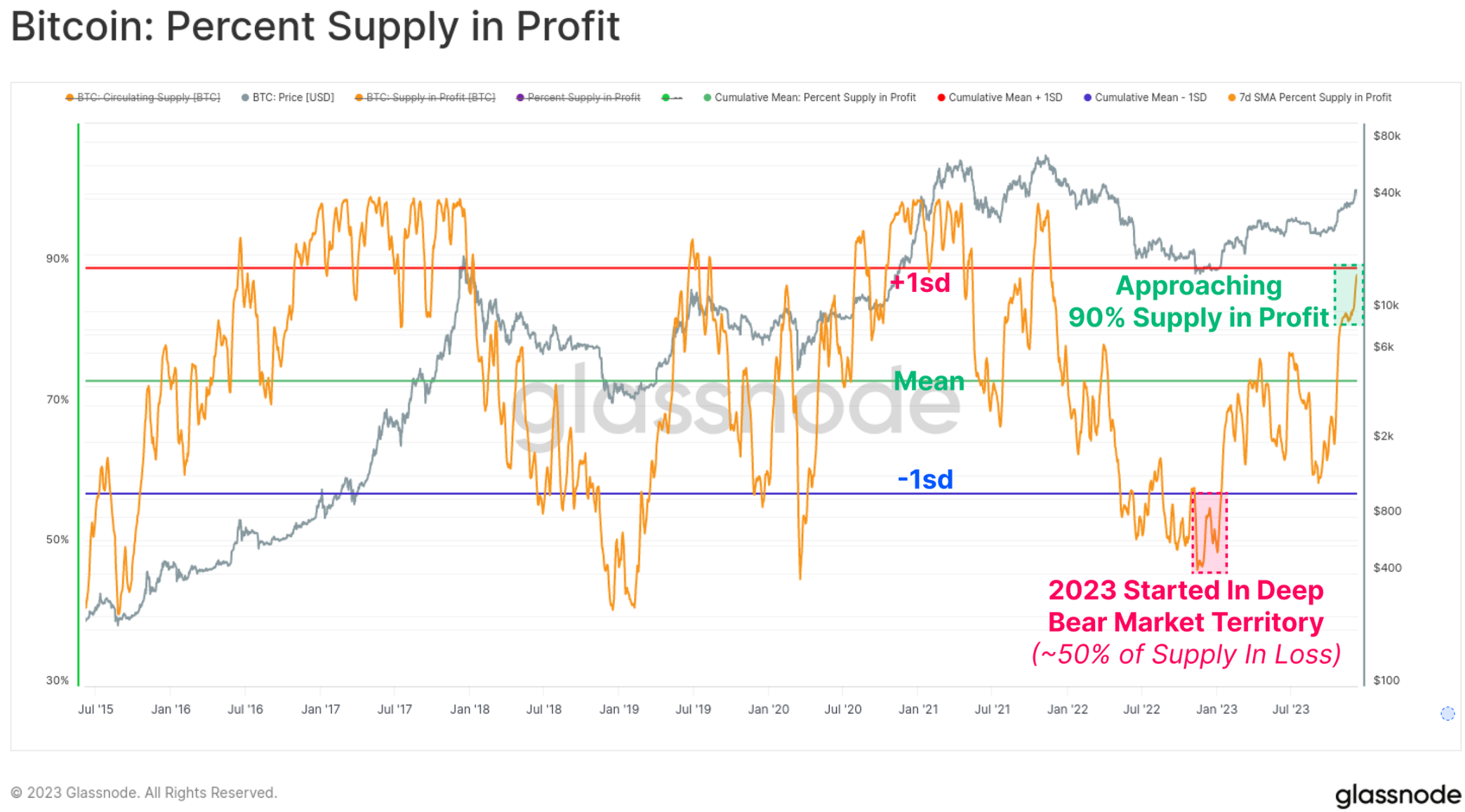

一方、「収益性の高い」供給量は現在、流通供給量の90%以上を占めており、10月の回復により過去の平均を上回っている。 2023 年初めの時点で供給量の 50% 以上が水没しており、これは史上最速の回復の 1 つです (2019 年の回復に次いで 2 番目)。

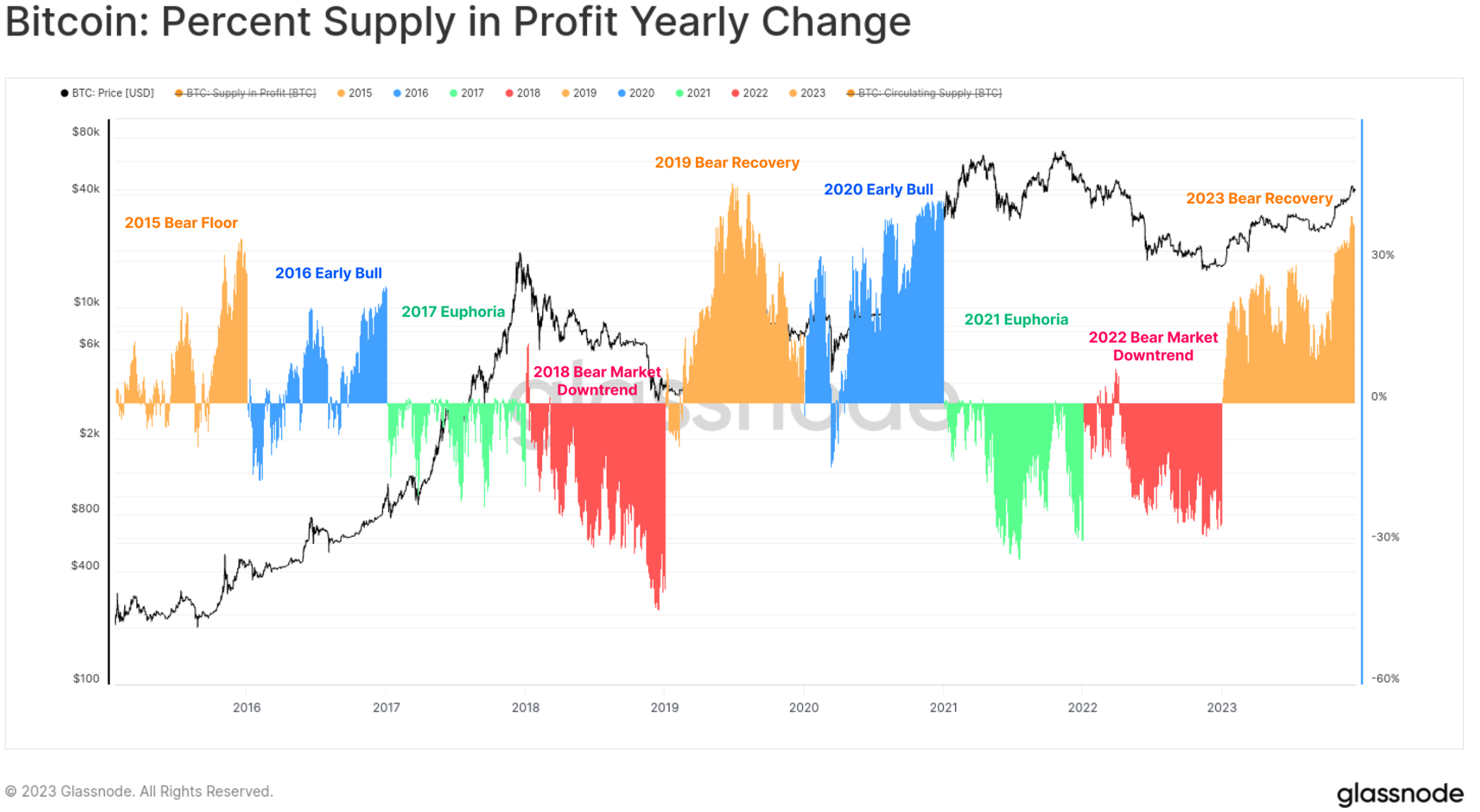

以下のグラフは、2015 年以降の各暦年の利益供給率の変化を視覚的に表したものです。年ごとに完璧ではありませんが、古典的な 4 年間のビットコイン サイクルにより、いくつかの興味深いパターンを見つけることができます。

🟠弱気市場/回復フェーズでは、トークンが安値付近で降伏し、収益性の高い領域に戻るため、利益供給が最大に増加します。

🔵初期の強気市場、全体的な上昇トレンドでは、ほとんどのコインが利益を上げ、新たな高値に上昇しました。

🟢後半の強気相場では、市場はATHレベルにあり、すべてのコインが利益を上げ、市場が枯渇に近づいているため、小さなプラスからマイナスの測定値になります。

🔴市場がピークに達した後の大規模な弱気市場で、多数のトークンが損失に陥った。

この枠組みは構造は単純ですが、2015~16年、2019~20年、2023年のこれまでの進展の類似点を浮き彫りにしています。

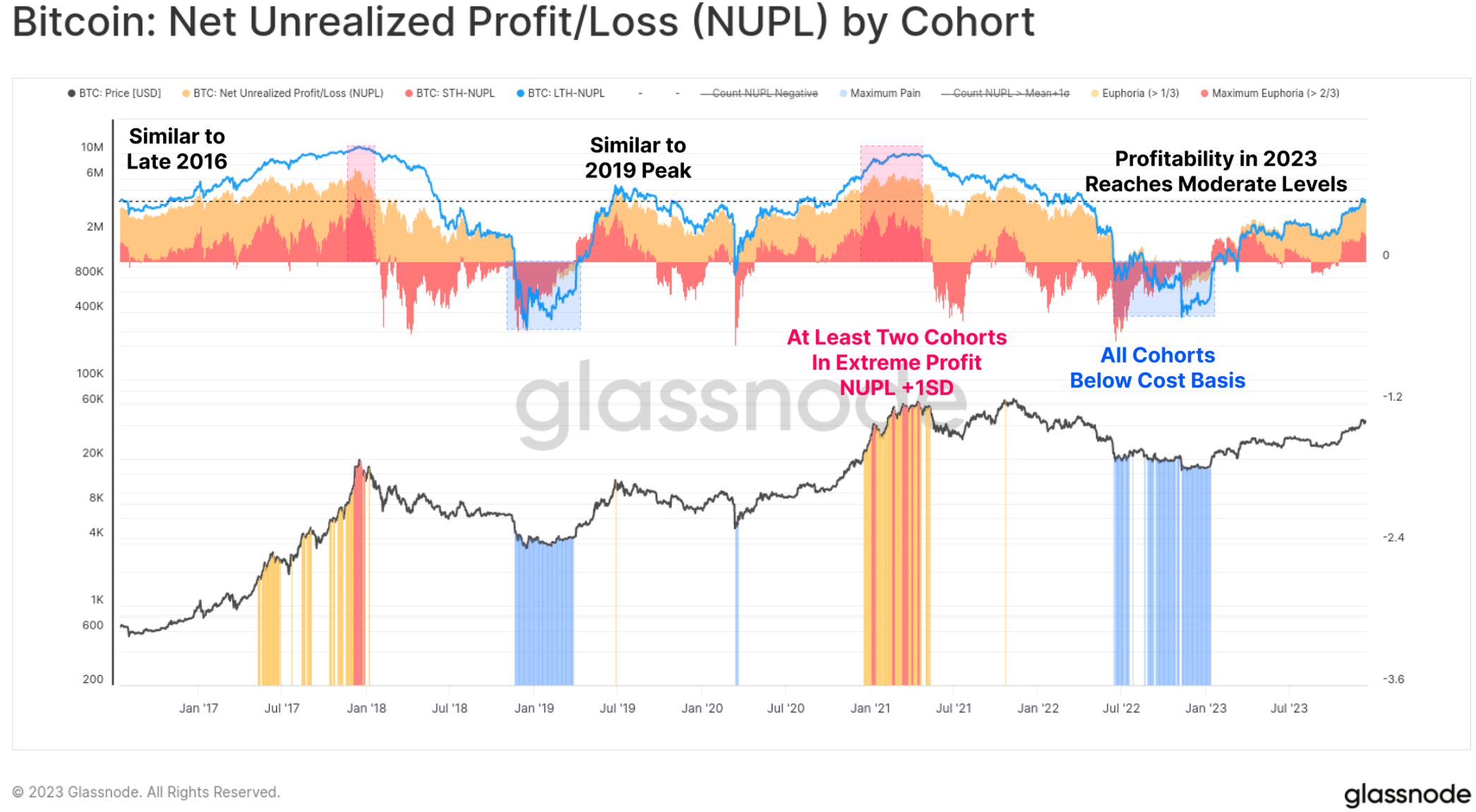

最後に、投資家の収益性について言えば、2023 年には長期保有者、短期保有者、一般保有者が不採算から中程度の利益を得る企業に変わるでしょう。各コホートの NUPL 指標はまだ驚くべき高値には達していませんが、それぞれのコホートの損益分岐点レベルを大幅に上回っています。

成熟するデリバティブ市場

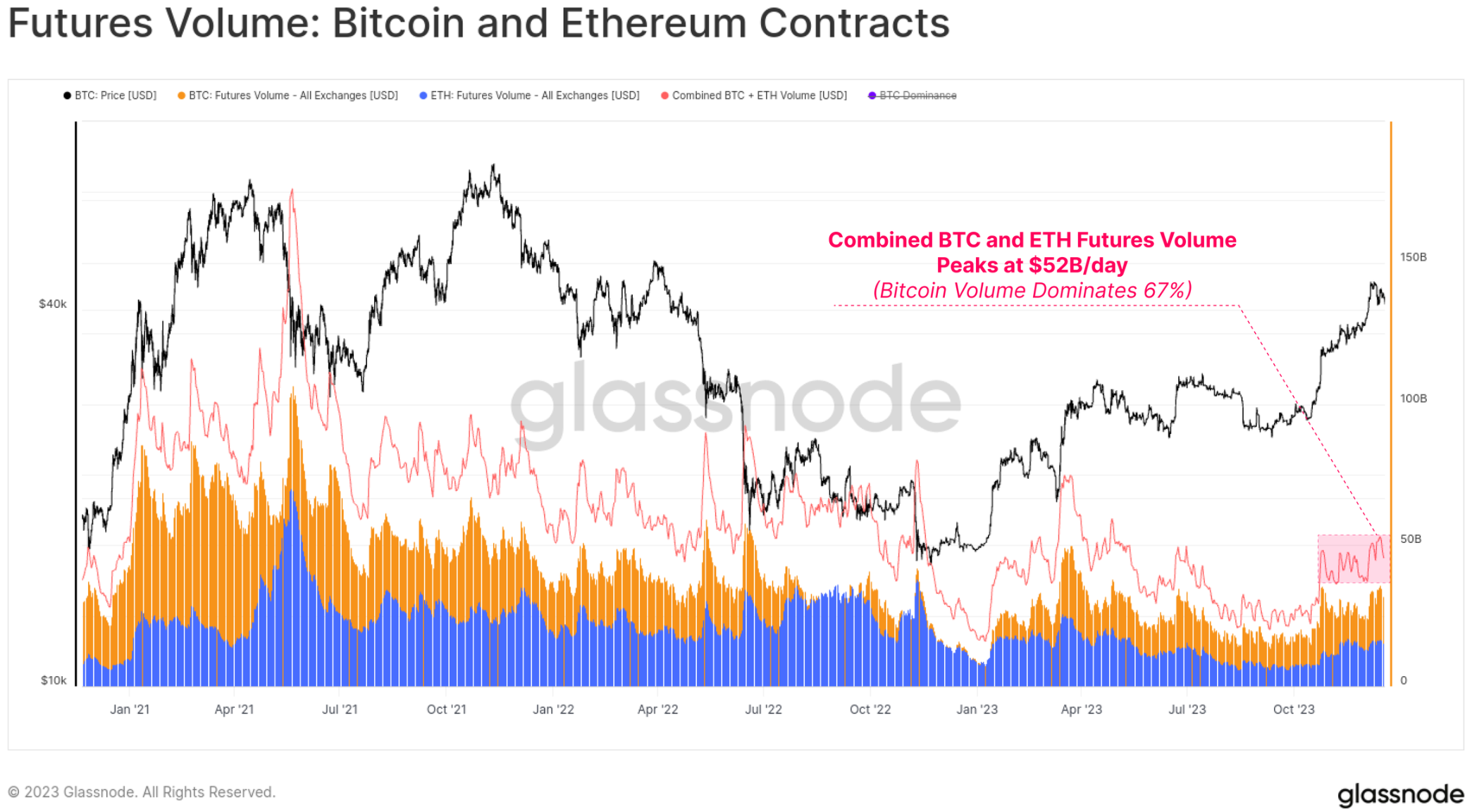

2020年から2023年のサイクルの顕著な特徴は、価格エクスポージャーと流動性の優先場所として先物市場とオプション市場が台頭したことです。オプション市場の建玉が先物市場と匹敵するか、先物市場を上回る規模に成長したため、2023年はこの成熟プロセスにおいて重要な年となることが証明されている。

現在、両者の建玉は160億ドルから200億ドルの範囲にあり、Deribitが引き続きオプションスペース(90%以上)を支配している。これは、トレーダーやポジションがオプション市場を利用して、より洗練された取引、リスク管理、ヘッジ戦略を展開する中で、ビットコインに対する機関投資家の関心が高まっていることを示唆しています。

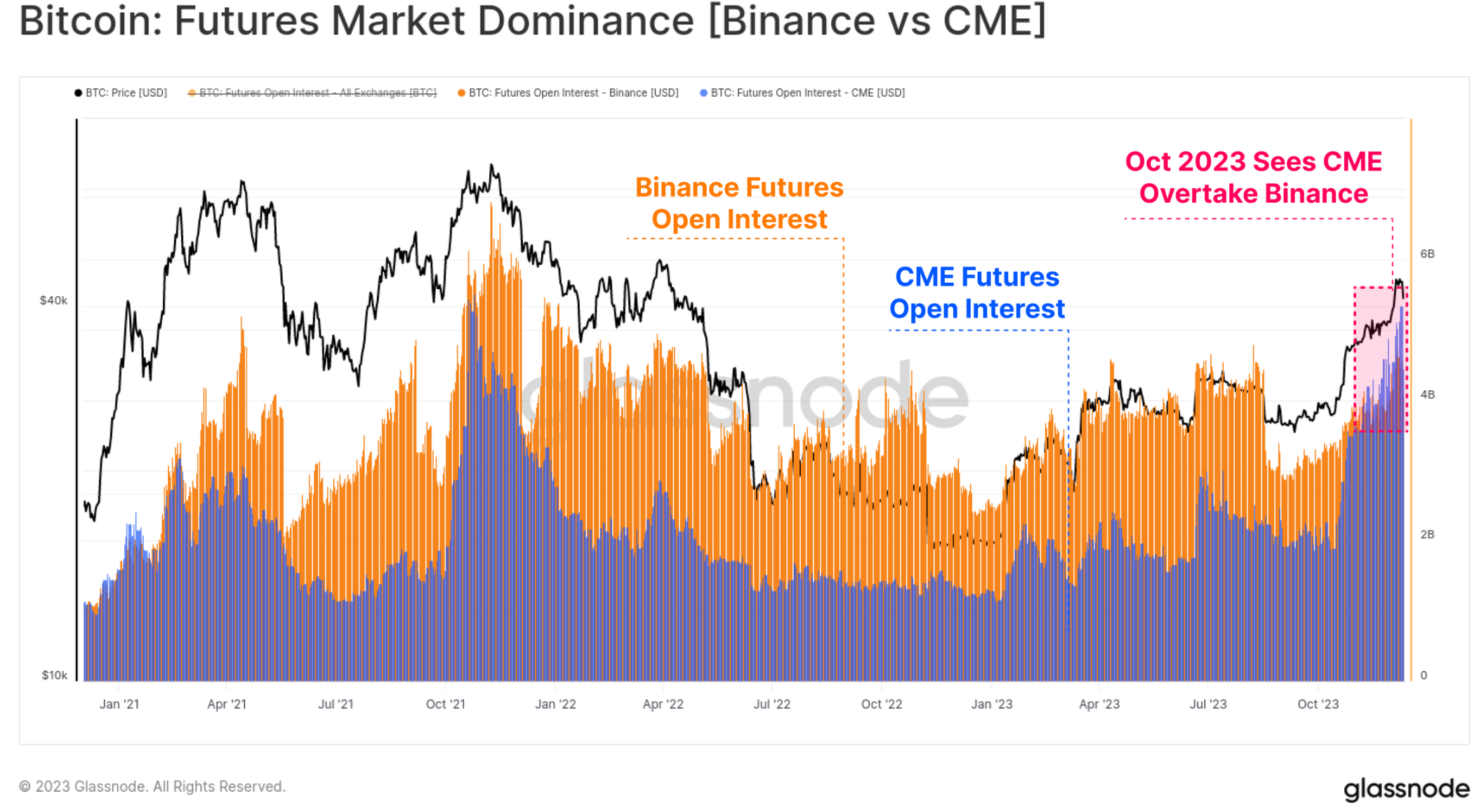

先物市場内でも支配力に注目すべき変化があり、規制されたCME取引所が史上初めてオフショア取引所バイナンスよりも多くの建玉を保有するようになった。 10月は再びこの移行段階にとって重要な時期となり、機関資本の流入が示唆される。

10月にはBTCとETHの両方の先物取引量が増加し、1日の総取引量は520億ドルに達しました。ビットコイン契約は取引高の約67%を占め、イーサリアム契約は33%を占めます。

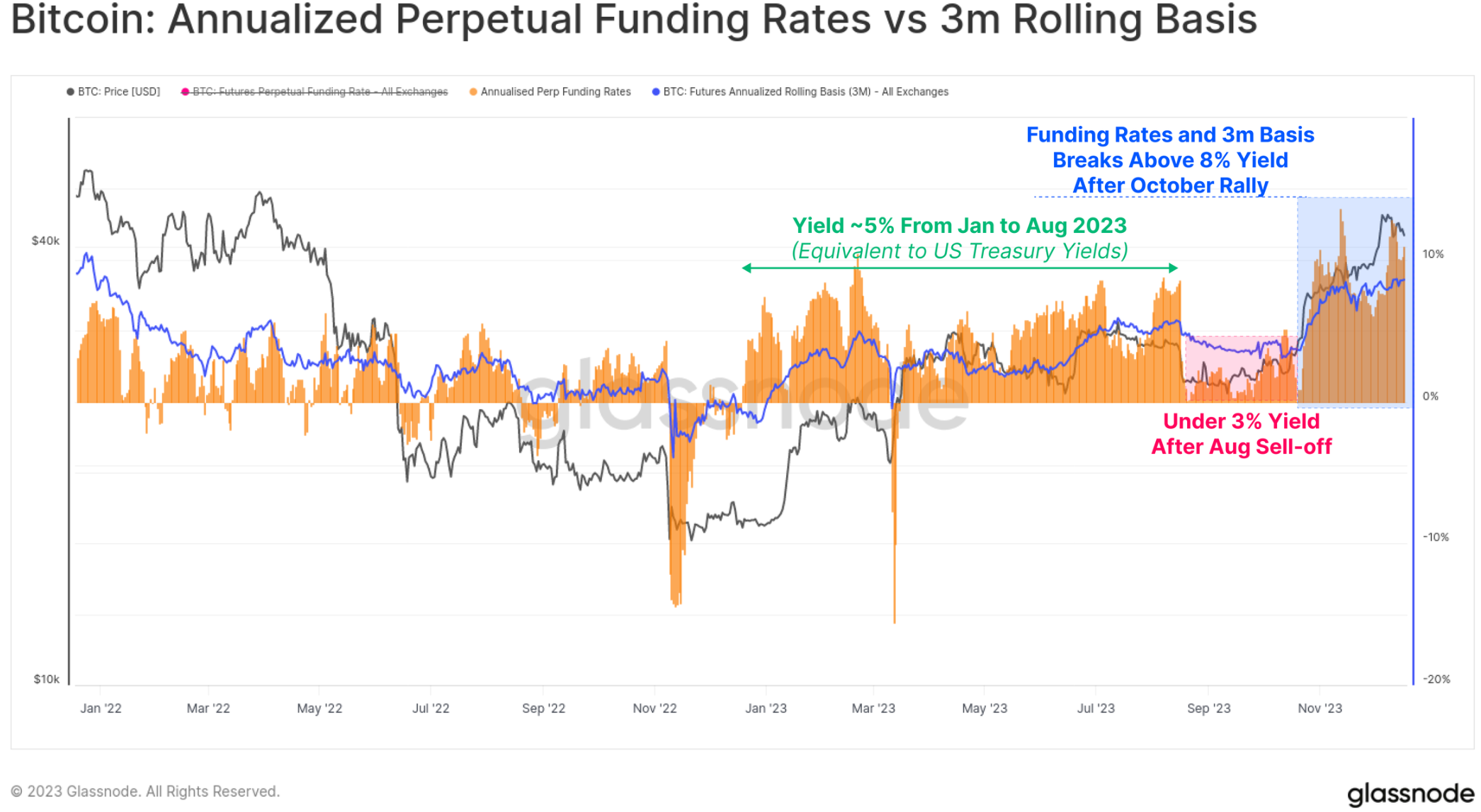

先物市場における現金と裁定利回りは、年間を通じて 3 つの異なる段階を経ます。これは、この分野への資本流入の物語でもあります。

1月から8月までの利回りは5%前後で推移した。これは短期国債利回りとほぼ一致しており、取引のさらなるリスクと複雑さを考慮すると、相対的に魅力的ではありません。

8月から10月にかけて2万6000ドルまで下落した後、利回りは3%を下回り、ボラティリティ環境は驚くほど低かった。

10月以降、利回りは8%を超えている。現在、先物ベーシスは米国債を300ベーシスポイント上回る水準で推移しており、マーケットメーカーの資本は現在、デジタル資産分野に回帰しようとしている。

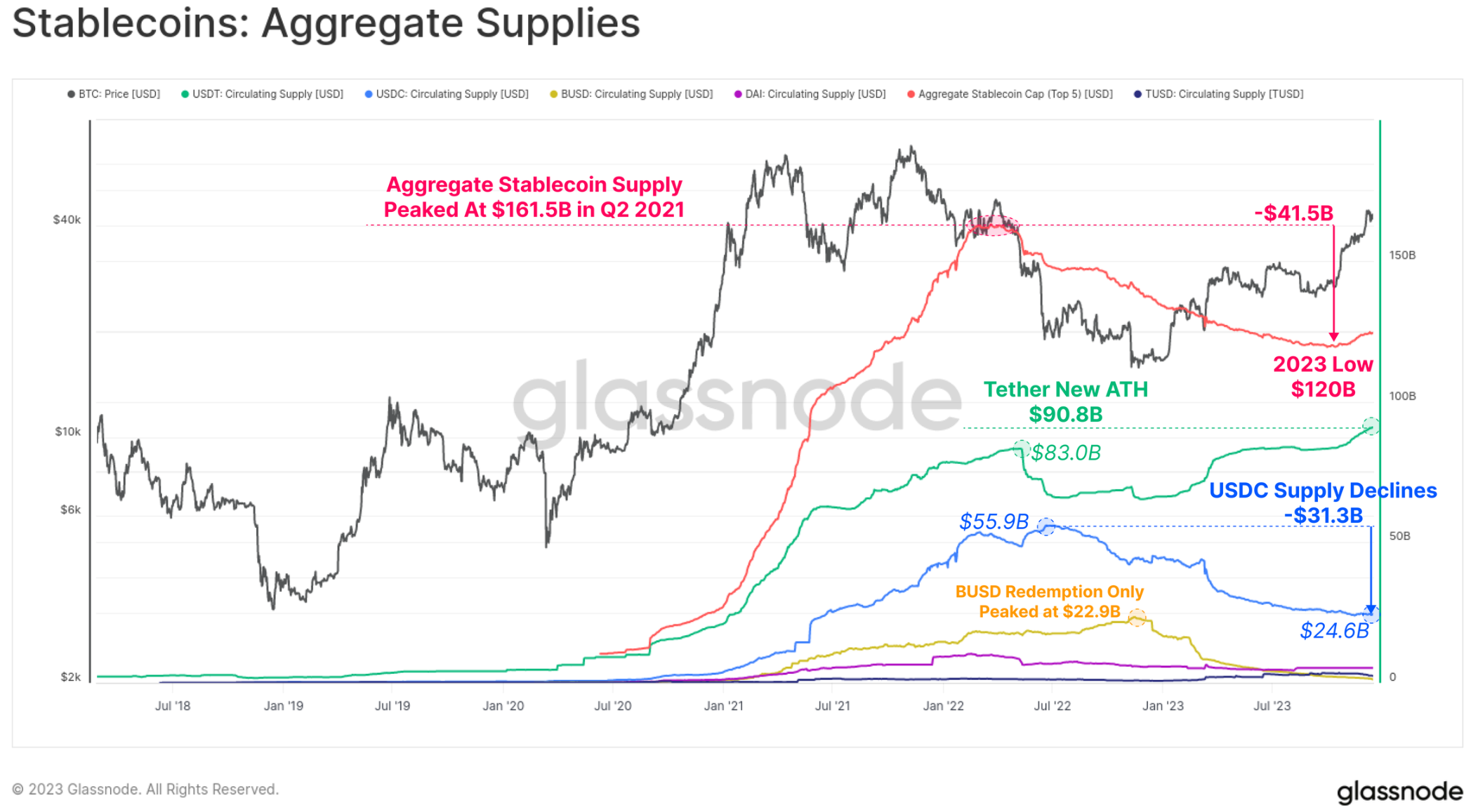

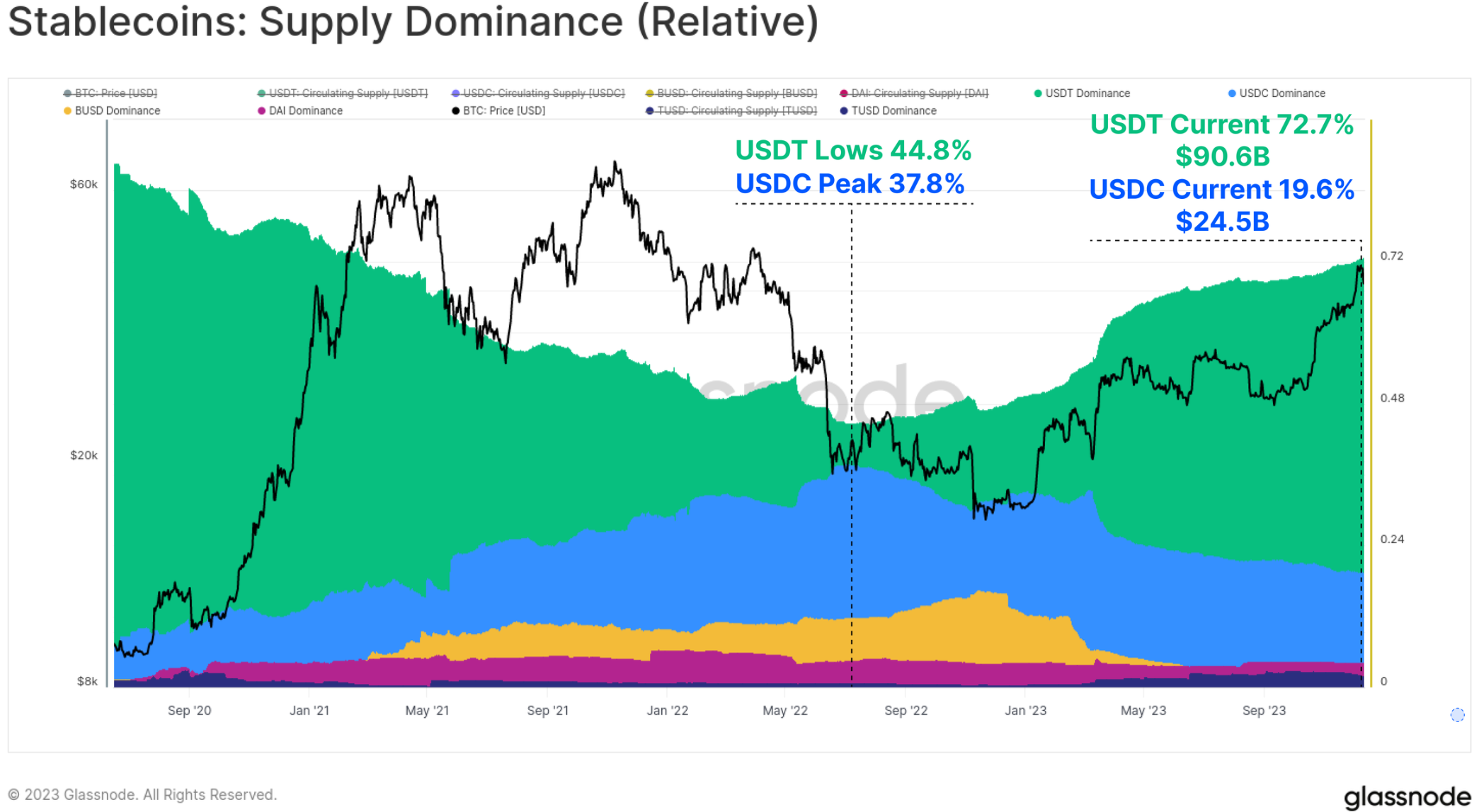

安定したコイン供給

前回のサイクルの比較的新しい現象は、ステーブルコインが市場構造において果たした大きな役割であり、トレーダーの優先相場通貨となり、市場流動性の主要な供給源となっています。

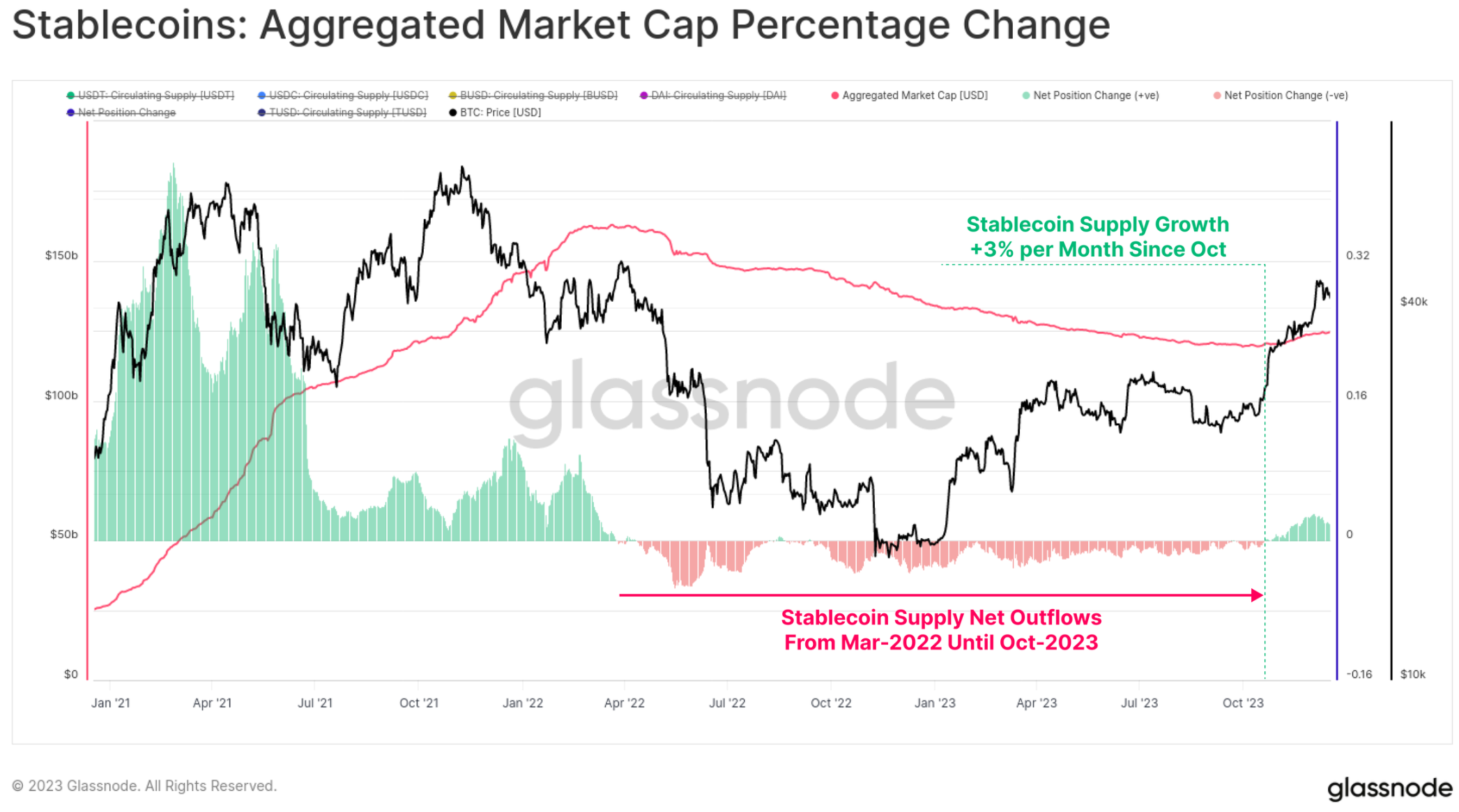

ステーブルコインの総供給量は2022年3月以降減少しており、ピーク時から-26%減少しており、市場の流動性にとって大きな逆風となっている。これは、規制の圧力(SECはBUSDを有価証券であると告発した)、資本の回転(無利子のステーブルコインよりも米国債を優先)、弱気市場への投資家の関心の低下が組み合わさったものである。

しかし、10月は重要な時期であり、ステーブルコインの総供給量は1,200億ドルで底を打ち、供給量は月あたり最大3%の割合で増加し始めました。これは2022年3月以来初めてのステーブルコイン供給量の拡大であり、投資家の関心が戻ってくる兆候である可能性もある。

さまざまなステーブルコイン間の相対的な優位性も、2022 年から 2023 年にかけて大きく変化します。 USDCやBUSDなど、以前は上昇していたステーブルコインの優位性は大幅に縮小し、BUSDは償還専用モードに入り、一方でUSDCの優位性は2022年6月以来37.8%から19.6%に低下しました。

テザー (USDT) は再び最大のステーブルコインとなり、総供給量は 9,060 億ドルを超え、市場シェアの 72.7% を占めています。

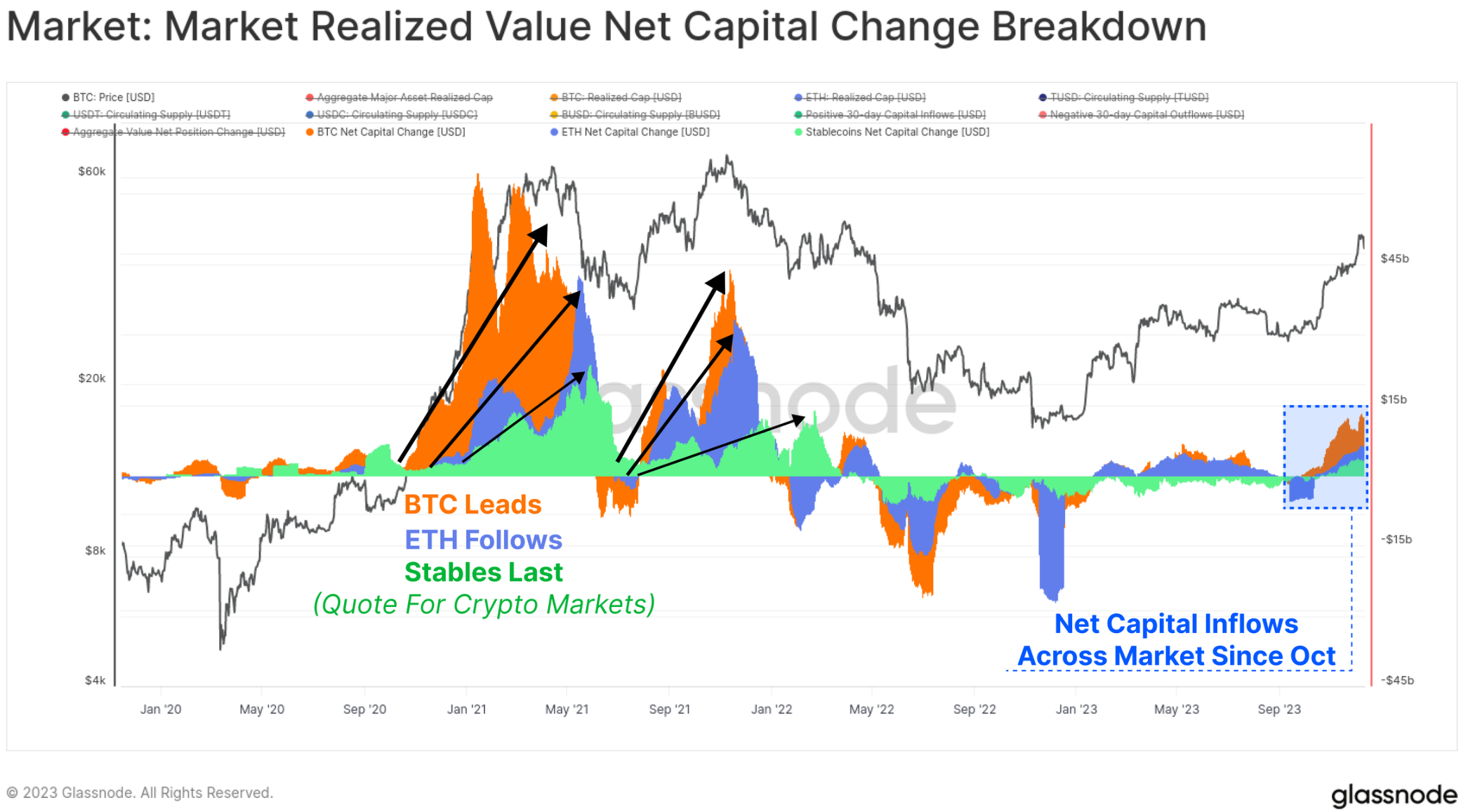

最後に、BTC と ETH の実現時価総額の 30 日間の変化をステーブルコイン総供給量の変化と比較できます。これら 3 つの指標は、セクター間の相対的な資本フローとローテーションを視覚化し、測定するのに役立ちます。

10月は再び重要な時期であり、市場が重要な3万ドルの水準を突破し、デリバティブ市場への機関投資家の関心が拡大し、3つの主要デジタル資産全体への純資本流入と一致して、3つの主要資産すべてにおける資本流入がプラスに転じた。

要約と結論

2023 年は、壊滅的なレバレッジ解消と市場の下落により、2022 年とは大きく異なる年になります。それどころか、今年はデジタル資産への新たな関心が好調に推移し、新たなオンチェーンアーティファクトがビットコイン碑文の形で出現するのが見られました。

現在、ビットコインの供給は長期保有者によってしっかりと保持されており、ほとんどの投資家が収益性の高いビットコインを保有している。 2024年初頭に米国ETFが設立される可能性が高まっており、ビットコインの半減期は4月に予定されており、今後のエキサイティングな1年に向けての準備が整っている。