DigiFT x HashKey Deep Research: 次世代の資本市場をリードする現実世界の資産のトークン化

原作者:ライアン・チェン、エンリケ・センティエイロ

出典: DigiFT x HashKey Capital

1. 概要

限られた規模、無限の可能性:従来の金融市場と比較すると、RWA(現実世界資産)の市場全体の規模は現在数十億ドルにすぎませんが、小さいです。ブロックチェーン技術の効率性とコストの利点により、RWA の潜在的な市場価値は今後 5 年間で数十兆ドルに達する可能性があります。

供給側の主流は債券商品、国債トークンの上昇、民間信用の縮小です。RWA.xyzとDune.comのデータによると、主要RWAの現在のTVL(Total Value Locked)は米国債関連商品に集中しており、2023年初頭の1億米ドルから現在の時価総額まで増加している。仮想通貨市場は寒い冬にもかかわらず、依然として急速な成長傾向を示しています。民間信用商品TVLは、FTX、3AC、Lunaなどのプロジェクトでの雷雨の影響で、2022年半ばのピーク時の15億米ドルから現在はわずか5億米ドルまで減少した。

需要側は主に、短期の資金管理とポートフォリオの多様化を目的とした機関投資家です。国債トークンに関連するウォレットアドレスを分析すると、主な保有者が機関投資家であることがわかります。 RWA に対する現在の需要は主に、暗号通貨市場における投資家の短期的な資金管理のニーズに焦点を当てています。さらに、ステーブルコインプロトコルや融資プロトコルなどのDeFiプロトコルも、投資ポートフォリオを多様化し、システム全体のリスクを軽減するためにRWAを導入しています。

監督には依然として深刻な課題があります。RWA は世界中で多様な規制環境に直面しています。米国は厳格な証券法を施行しており、世界的な影響力を持っています。対照的に、スイス、シンガポール、香港特別行政区は、RWA により優しい規制環境を提供することに積極的な支持を示しています。

RWA と DeFi を組み合わせた革新的なモデル:融資やトークンパッケージングなどの革新的なビジネスモデルを採用することで、投資閾値の高いRWAをDeFiに統合することが可能になります。しかし、マネーロンダリング対策のコンプライアンス、販売制限、未解決の資産所有権の問題などの課題は未解決のままだ。 RWAとDeFiの統合により、DeFiはある程度コンプライアンスに向かうことになる。

見通し:短期から中期的には、仮想通貨市場には安定したインカム商品が不足しており、リスク分散の必要性により、RWA市場の商品は依然として債券商品が大半を占めるだろう。中長期的には、準拠資産に対する市場の理解が深まり、関連する法的枠組みが改善されるにつれて、RWA資産はより多様化され、ブロックチェーンとトークンの両方によって推進される次世代のRWA資産が資本市場で見られるようになるかもしれません。

2. 序文: 暗号化ネイティブと現実世界

「ステーブルコイン」の概念と同様に、「現実世界資産」の概念の出現は、ブロックチェーン技術に基づく暗号化資産の開発において人々によって提案された比喩です。これらの比喩は、目新しいものであることを目的としたものではなく、異なる背景や経験を持つ人々が、背景知識や概要をあまり必要とせずに、想像力や記号を使って新しいものを直感的に理解できるようにすることを目的としています。技術革新の過程において、人々は意識的あるいは無意識的にメタファーを生み出し、それを用いて形式知と暗黙知を結び付けてコミュニケーションを開始するマネジメントツールです。

不動産や金などの物理世界に存在する有形資産は、現在広く普及している電子システムに比べて電子的に存在することができず、電子システムに埋め込むために、取引される金にも対応する発行者が存在します。電子システムにとって、このような物理世界の有形資産も「現実世界の資産」ですが、一般の人々はその存在に慣れており、特別な概念とは考えていません。

暗号通貨の世界で議論される「現実世界の資産」は実際にトークン化されており、トークン所有者がトークンの基礎となる資産の所有権を法的に確認できるようになります。トークン化された株式、債券、不動産などの「現実世界の資産」は、暗号通貨の世界の外に存在します。 「現実世界の資産」のカテゴリはあまりにも豊富で、実装モデルも多様です。「現実世界の資産」を定義したい場合、最も簡単な方法は、2 種類の資産を分離するために「暗号化されたネイティブ資産」を定義することです。

技術的な観点から見ると、「現実世界の資産」は、技術的および法的手段を通じて元の資産タイプをブロックチェーンにマッピングすることに他ならず、「トークン」を使用して「基礎となる資産」の所有権を表し、それによって新たな金融を享受します。決済ツールがもたらす高効率・低コスト。

新しい技術が実際に致命的な欠陥なしに画期的な効率向上とコスト削減をもたらすのであれば、その新技術は最終的に採用されるでしょう。金融取引の媒体は、100 年前のニューヨーク証券取引所の窓口にある紙幣から、現在広く採用されている電子取引システムへと進化しており、ブロックチェーンを用いたトークン形式への移行は非常に可能性のある発展の道です。基礎となるテクノロジー。

仮想と現実の間の橋が開かれる前は、暗号世界と現実世界が分離されていたため、2 つの世界を相互に理解するための比喩として「現実世界の資産」という概念が広く議論されました。

この調査レポートは、現在リアルワールドアセット(RWA)の最も重要な部分と将来の最も主流となる金融証券に焦点を当て、オンチェーン資本市場の現状を研究し、次世代資本市場を探求します。

これらのメタファーは、暗号世界の本来のネイティブ資産から現実世界の統合へ移行するための中間形式として機能します。ブロックチェーンは新しい金融テクノロジーのインフラストラクチャであり、金融の性質は変わるべきではありません。

3. はじめに: RWA (Real World Asset) とは何ですか?またその仕組みは何ですか?

ほとんどの暗号ネイティブ資産はスマート コントラクトを通じて実現され、関連する資産運用ロジックとビジネスはチェーン上のコードを通じて実行されます。代表的な暗号ネイティブ資産には、パブリック チェーン トークン、DeFi トークンなどが含まれます。それに比べて、現実世界の資産 (RWA) はより複雑で多様です。 RWA はどのような種類のものでもよく、ビジネスや収入はチェーン上の資産から得られるものではありません。たとえば、ワイン、自動車、(伝統的な)金融証券、貴金属などはすべて RWA に分類できます。

暗号ネイティブ資産は、スマート コントラクトを通じてルールを定義します。これは、暗号コミュニティがよく「コードは法」と呼ぶものです。ただし、「現実世界の資産」の場合、実装プロセスはトークン化によって完了します。現実世界のオフチェーンではより多くの資産関係が発生するため、私たちがよくトークン化と呼ぶものは、チェーン上でトークンを発行するという単純な行為ではなく、原資産の購入と保管を含む一連のプロセスです。原資産とトークン、およびトークンの発行。オフチェーンの法律や規制、関連する製品運用プロセスと組み合わせたトークン化を通じて、トークン所有者は原資産に対する法的請求権を持ちます。したがって、特に金融資産の場合、オフチェーンの法規制がより重要な部分となり、RWAのトークン化は従来の世界の枠組みなしには実現できません。

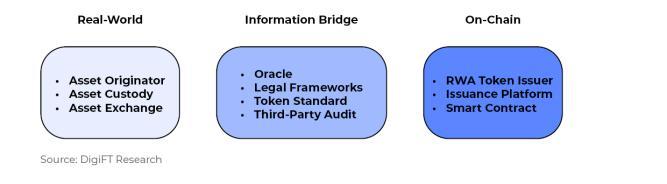

RWAの実施体制

RWA トークン化の実装は主に 3 つの部分で構成されており、資産の種類に応じて、各部分が異なる役割を持ち、それぞれの責任を負います。

現実世界: 資産のオリジネーター、資産の保管者、資産の購入チャネル

情報ブリッジ: オラクル、法的枠組み、トークン標準、第三者監査、入出金支払いチャネル

オンチェーン部分: RWAトークン発行者、発行プラットフォーム、スマートコントラクト

図 1: RWA 実装構造図

4. 発行モデル:直接発行モデルと資産担保モデル

有価証券タイプの金融資産に対する法規制の要件は比較的厳格です。セキュリティタイプの資産の説明から始めて、ほとんどの資産が遭遇する可能性のある状況をカバーできます。ここでは主にセキュリティ型トークンの発行と取引について説明します。

発行モデルの観点から見ると、暗号化資産はすべて直接発行モデルであり、資産所有権の登録と登録はブロックチェーン上で直接行われます。現実のビジネスや裏付けとなる資産がないため、その資産の性質を明確に定義することはできません。通常、有価証券型資産の発行には関係当局への登録・登録が必要ですが、スイスのDLT(分散型台帳技術法、DLT法)法を除き、現時点では有価証券型資産の発行を明確に認めた関連法はありません。参考となる関連先例が不足しているため、現在の有価証券の直接発行モデルはほとんどが実験的な性質を持っており、典型的なものとしては、DigiFT や Diners Club Singapore が発行する Diners Club 1 ヶ月債が挙げられます。

暗号通貨の世界の資産は均質性が高く、比較的ボラティリティが高いのですが、RWA資産のボラティリティは比較的低く、暗号資産との相関性が低いため、暗号通貨の世界の投資家はRWAに対して一定の需要を持っています。暗号通貨の世界が RWA の概念をよりよく受け入れるためには、幅広いコンセンサスを持つ資産が必要であり、最初の選択肢は安定通貨である米ドルであり、次に RWA の現在の主流である米国国債が続きます。セキュリティトークンです。これらの資産は、主権機関、つまり米国政府がチェーン上で発行しない限り(CBDC など)、直接発行モデルでは発行できません。そこで、従来の資本市場で対応する資産をサポートとして取得し、対応する数のトークンを発行する別の発行モデルが考案されており、これを資産担保モデルと呼びます。

このセクションでは主にこれら 2 種類のモデルについて説明します。

資産発行モデルの分類

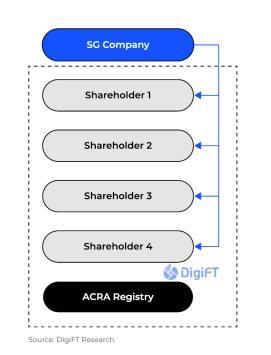

RWA トークンの発行モデルを理解するために、まず有価証券を例に伝統的な資産の発行モデルを振り返ってみましょう. 以下の図は、典型的なシンガポール企業の株式の発行モデルを示しています。

図 2: 従来の株式発行モデル

企業には複数の株式保有者が存在し、これらの株式の所有権は ACRA (シンガポール会計企業規制庁、シンガポール会計企業規制庁) に登録され、その取引および譲渡記録も ACRA に登録される必要があります。

このうちACRAはシンガポールの証券登録機関です。他国の市場に対応する機関がある場合、または米国の転送業者などの異なる市場メカニズムが関与している場合、ここでのその機能は証券保有者の登録と登録です。

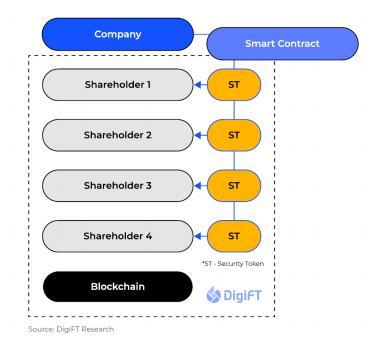

下図のように、ブロックチェーン上でトークンを発行したい場合、実際にはブロックチェーンを台帳として利用して資産の所有権を登録し、それぞれの移転プロセスを記録します。

図 3: 直接発行モデル

いくつかの国や地域では、金融イノベーションが比較的最前線にあり、スイスが公布した DLT 法など、ブロックチェーンへの証券の直接登録がサポートされているため、これらの地域や国では、証券がブロックチェーンを利用することができます。直接発行されるこれらの地域および国では、ブロックチェーンが株式登録のツールとして認識されています。現在、米国、シンガポール、香港特別行政区などの他の主要金融市場では、関連法がチェーン上の証券の直接登録や登録をサポートしていません。したがって、ほとんどの資産は「迂回路」、例えばフランクリン・テンプルトンやチェーン上の金融機関が発行する他のウォールストリート・ファンドは依然として集中会計システムに基づいており、第二の会計ツールとしてはブロックチェーンのみが使用されている。

したがって、市場で現在主流の発行モデルは、直接発行モデルと資産担保モデルの 2 つのカテゴリに分類できます。基本的に、どちらの発行モデルもチェーン上で関連する債券を発行しますが、発行の形式とそれに対応する権利と利益は完全に異なります。

なお、私募証券は、販売額の制限、投資家の種類の制限、金融市場への影響が極めて限定的であるなどの一定の条件を満たす場合には、コンプライアンスを前提として発行することも可能であり、発行者は株式登録ツールとしてブロックチェーンを使用することを選択できます。これは、ほとんどの RWA プロジェクトが現在適格投資家のみに公開されている理由でもあります。これについては、「ジレンマ: 適格投資家のみに公開されている理由」セクションで詳しく説明します。

直接発行モデル直接発行モデル

直接発行モデルでは、資産発行者は会計ツールとしてブロックチェーンを使用して資産を登録し、チェーン上で対応するトークンを発行します。このうちトークンとは、原資産そのものであり、これを購入・保有する投資家は、株式の議決権や社債の返済権など、その資産に応じたさまざまな権利利益を直接取得することができます。

しかし、直接発行モデルには、現在の市場環境では依然として多くの制限があり、たとえば、そのような証券はトークン化されている、現在の主流の証券取引所構造(ナスダック、SGX など)と互換性がない、または特定の摩擦コストが発生します。現時点では、関連する法体系は完全ではなく、将来の判例の参考となる十分な訴訟事例も現時点ではありません。

資産担保モデル

現在の法律の不完全性とチェーン上の資産が非常に限られているため、多くのプロジェクトは発行に資産担保モデルを使用することを選択しています。本質的に、このタイプのトークンは、原資産の経済的権利と利益を表す新しい証券です。資産発行者はブロックチェーン以外のシステムに資産を発行・登録し、第三者が資産を購入した後、それに応じた割合でトークンを発行する カウンターパーティリスクは資産発行者(資産発行者)とトークン発行者(資産) -支援されたトークン発行者)。

資産担保モデルは、現在比較的一般的な RWA モデルです。チェーンに現実世界の収入を導入できますが、追加のリスクも導入されます。発行されたトークンには、基礎となるセキュリティ資産の経済的価値が含まれる可能性がありますが、株式や実際のセキュリティ資本は異なる場合があります。

5. 現状: 供給側は債券商品、需要側は機関投資家です。

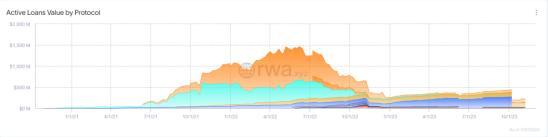

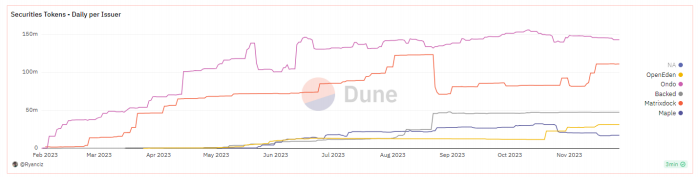

チェーン上の現在のセキュリティタイプの RWA は、主に民間クレジットと米国財務省トークンです。 RWA関連資産は、2020年にプライベートクレジットモデルを通じて初めて登場しました。主流の商品は無担保クレジットであり、Maple Finance、Clearpool、Centrifugeなどの関連プロジェクトが含まれます。

図 4: RWA プライベート クレジットの有効クレジット量、契約ごとに分類、データ ソース: rwa.xyz、2023 年 11 月 27 日のデータ

民間信用市場にもサイクルがあります。市場に十分な信頼基盤があれば、借り手は適切な金利でお金を借りようとしますし、貸し手は喜んでリスクをとって資金を提供します。ルナとFTXの雷雨の後、民間信用市場の複数の融資プールが関与して債務不履行に陥り、その結果TVLが大幅に下落しましたが、TVLは現在相対的に底値サイクルにあります。

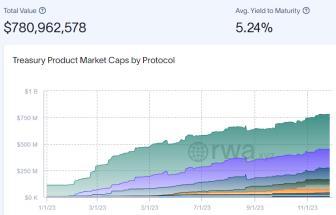

一方で、対外マクロ市場における米ドル金利の高さと、国内暗号資産市場における収益不足により、米国債のトークン化に関連する資産が上昇しました。 DeFi Llamaのデータによると、明確な市場需要により、国債関連のRWAプロジェクトのTVLは継続的な成長段階にあります。

図 5: 米国国債関連のトークン チェーンの市場価値総額、出典: rwa.xyz、2023 年 11 月 27 日のデータ

その中で、米国の資産管理大手2社、フランクリン・テンプルトン(写真の緑色の部分)とパブリックチェーンステラ上のウィズダムツリーが実施した国債トークン化実験も、数億ドルのTVLを生み出した。ただし、このタイプのプロジェクトは一元的な株式登録に焦点を当てており、トークンの所有権を記録する 2 番目の方法としてのみブロックチェーンを使用します。

アドレス保持

DeFi資産と比較すると、RWA自体は収入やゲームプレイの観点からはセクシーさが足りませんが、原資産の安全性から、安定した収益と高い流動性を求める機関投資家を魅了しています。現実世界の資産にリンクされているため、ほとんどのプラットフォームにはKYCとAMLの要件がありますが、それが有価証券タイプの資産であり、法規制の要件がより厳しい場合は、通常、適格な投資家からの需要があります。これらのコンプライアンス制限と利回り要因により、RWA 資産が小売ユーザーの手に渡ることがさらに困難になります。現在、主要な RWA TVL は米国債関連商品に集中しています。米国国債は、市場のコンセンサスが最も高く、安定した収益と流動性を備えた最大の資産クラスとして、マクロ弱気市場の文脈で多くのDeFiプロトコルや暗号資産投資家によって採用されてきました。

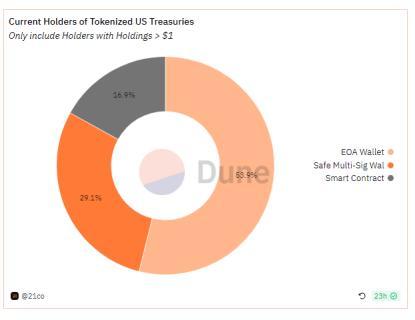

私たちは、主要な RWA が、直接的な短期流動性管理ニーズのため、または仕組商品を実装するための基礎となる金融資産として、機関やプロトコルの手に保持されていることを観察しました (これについては、後で「革新的なビジネス」モジュールで説明します)。 。私たちはチェーン上のデータを直接観察して、主要な米国の債務関連トークンの現在の保有状況を照会します。データは、Ondo Finance OUSG、Maple Finance USDC Cash Management、Backed Finance bIB 01/bIBTA、OpenEden Tbill、および MatrixDock STBT のトークン チェーン情報から取得されます。トークンの 29.1% (米ドル建て) がマルチシグネチャ アドレスで保持されていることが判明しており、これは機関/企業が保持しているものと理解できます。 16.9% (米ドル換算) は、融資プラットフォーム Flux Finance の Ondo Finance OUSG トークンなどの DeFi アプリケーションの契約で保有されます。これらの DeFi プロジェクトは、融資やその他のモデル設計を使用して、RWA の利点をパーミッションレスな方法で DeFi エコシステムに伝達します。さらに、53.9% (米ドル換算) が EOA アドレスに保持されます。一部の企業/機関が MPC ウォレット、第三者保管機関、またはハードウェア ウォレットを通じて資産を保持していることを考慮すると、チェーン上のアドレスは依然として EOA アドレスとして表現されるため、より大きな割合のトークンが機関の手に保持されることになります。

図 6: 住所タイプ別の米国財務省トークンの保有分布、出典: Dune Analytics、2 1co、2023 年 11 月 27 日時点のデータ

RWA の現状の概要: 2B モデルから B 2 B 2C モデルへの移行

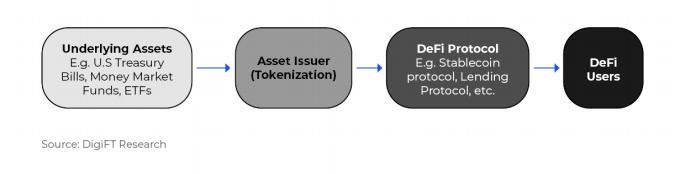

短期的には、RWA 資産の直接販売は引き続き主に 2B になると考えています。また、RWA が DeFi と組み合わされて、さまざまな仕組み商品の原資産として機能していることもわかります。典型的な例としては、Angle Protocol (原資産は Backed Finance bC 3 M)、Spark Protocol (原資産は信託構造を通じて MakerDAO が購入した国債およびその他の資産)、USDV (原資産は MatrixDock STBT)、TProtocol (原資産はMatrixDock STBT)、Mantle mUSD(Ondo Finance USDYと交換可能)、Flux Finance(担保はOndo Finance OUSG)で、B 2 B 2Cモデルを実現します。これらの組み合わせにより、コンプライアンス要件を満たしながら、RWA の推進と適用を加速できます。

図 7: RWA 資産のサプライ チェーン

6. ジレンマ: なぜ資格のある投資家のみに公開されているのですか?

特定の現地法を遵守し、特別な目論見書を発行し、特定の有価証券を登録することにより、特定の制限の下で個人投資家向けの RWA 発行計画を実施する少数のプロジェクトを除いて (計画の詳細については RWA イノベーション モジュールを参照)、現在市場に出ているほとんどの RWA は、資格のある投資家のみが利用できます。さまざまな地域の規制に従って、投資家は適格投資家とみなされるために一定の金融資産を保有する必要があり、たとえばシンガポールでは 100 万シンガポール ドル (約 73 万米ドル) の個人金融資産が必要です。

米国財務省関連商品を含むほとんどの RWA 商品が認定投資家または機関投資家のみに提供されている理由は、個人投資家への準拠した発行にはコストがかかるためです。

これらのコストは、基礎となる資産と最終的に発行されるトークンの間に相関関係がないことから発生します。関連する証券法には、目論見書の作成と登録など、個人投資家への証券発行に関する厳格な要件があります。さらに、ほとんどの管轄区域の法律では、株式や債券などの資産の所有権を特定の方法 (たとえば、発行者が管理する登録簿) で記録する必要があると定めています。現在の権威ある機関は、トークンとブロックチェーンを所有権登録のツールとして直接受け入れていません。これは、これらの法律や規制の下では、トークンの所有権が基礎となる資産の所有権を直接表すことができないことを意味します。

米国国債を原資産とする RWA トークンなど、資産担保モデルを使用して発行された RWA には、原資産と目的の RWA トークンの間に「ブリッジ」が必要です。 RWA トークンは新しい証券です。この「ブリッジ」は、RWA トークンを独自の独立した証券として扱うことで確立できますが、これは、RWA トークンが関連するすべての証券法に独立して準拠する必要があることも意味します。 RWAトークンを有価証券とした目論見書の追加作成・登録等

これを理解するには、個人ユーザーに証券を発行する従来のモデルを見てみましょう。株を発行する場合でも債券を発行する場合でも、次のことを行う必要があります。

企業の内部準備段階では、企業の有価証券のさまざまな特性を決定し、IPO プロセスを支援する投資銀行 (引受会社) および弁護士や会計士などのその他の金融専門家を選択して雇用します。

引受会社を選択してください。引受会社は、会社の社債発行の準備と実行を支援します。

デューデリジェンス、監査および格付け(債券の場合)、コンプライアンスを確保するための内部統制およびガバナンス構造のレビュー。債券の場合、格付けは債券の信用度に影響します。

目論見書が個人投資家向けの場合、投資家が十分な情報を確実に受け取れるように規制当局の承認を受ける必要があります。

価格設定、引受会社と協力して評価額や発行価格などの条件を決定します。

マーケティング、ロードショーの実施、潜在的な投資家との交流、会社の事業の説明など。

発行と上場は取引所の上場要件と基準に準拠する必要があります。

財務情報開示、お知らせ等の取引後の管理

個人投資家に証券資産を販売するには複雑なプロセスを経る必要があることがわかりますが、そのプロセスの中で、RWA が個人投資家と直接向き合うことが難しい理由は次の 2 つです。

コストが高すぎて、メリットが十分ではありません。一連のプロセスを完了した後、個人投資家への証券の発行には数百万ドルのコストがかかり、規制当局の承認が必要となりますが、暗号化市場全体は従来の市場よりも小さく、大規模な資金調達ニーズを満たすことができません。高すぎてリターンが不十分です。

インフラは十分に完璧ではありません。トークンの取引サービスを提供する準拠した証券取引所はなく、証券登録機関はトークンの所有権などの登録を一時的にサポートしていません。

このような高いコストや取引摩擦をもたらしたくない場合、発行会社は適格投資家と機関投資家にのみ商品を発行できます。現在、仮想通貨市場における RWA 資産の主流は、新興企業が発行体として設立した SPV ですが、米国国債などの伝統的な資本市場証券を原資産とし、資産担保モデルで発行される場合、投資家は、 SPVで購入されるのは国債ではなく、SPVが国債を原資産として発行する社債です 実はカウンターパーティリスクが非常に高いため、もともと米国国債はAA+ 格付けの企業は、この構造を通じて BBB 投資適格企業となります。その他の直接発行社債は基本的に中小企業が発行しており、コスト削減のため個人投資家向けの完全な発行プロセスを経ていないため、適格投資家のみが発行できます。

7. 原動力:現実世界と暗号世界からの双方向ラッシュ

RWAは現実世界(証券商品の場合、つまり伝統的な金融の世界)と仮想通貨の世界の両方に関係しており、現在の市場参加者のパフォーマンスから判断すると、双方とも十分な推進力を持っています。

伝統的な世界の原動力:

新しい金融インフラストラクチャを導入してコストを削減し、効率を向上させます。ブロックチェーンコンセンサスメカニズムによって実装された台帳同期テクノロジーは、セキュリティを考慮し、金融取引決済の時間とコストを大幅に削減します。

自己ホスト型。多くの銀行/金融機関の破綻を経験した後、従来の金融のブラックボックスは信頼されず、暗号化資産の自己保管属性が主流資本によって支持され始めています。

資産の柔軟性。トークン化された資産はチェーン上に浸透可能であり、オンチェーン アプリケーションとシームレスに統合して、融資、取引、質入れなど、さらには特定のスマート コントラクトを介したプログラム可能な資産など、より良いエクスペリエンスをユーザーに提供できます。

リアルタイム決済。取引とローンは、仲介業者を介さず、チェーン上のスマートコントラクトを通じて実現され、資産はチェーン上で直接清算および決済されます。複雑で分散型の会計システムはなく、リアルタイムの決済が実現され、時間コストが大幅に削減されます。

透明で追跡可能。トランザクション記録はリアルタイム、オープン、透明性があり、追跡可能であるため、リアルタイムの分析と監視が可能になります。

グローバリゼーション。DeFiインフラを通じて、投資家は世界の資産に簡単にアクセスする機会を得られます。

暗号世界の推進力:

オンチェーン資産管理のニーズ。オンチェーン資産管理は安定した収益とより優れた流動性を求めており、米国債などの金融商品は投資対象として広く認識されています。

代替の収入源を見つけてください。チェーンの本来の収入は主に、質権収入、取引手数料収入、ローン金利収入から得られます。弱気相場チェーンにおける金融活動の低下により、3 種類の収入すべてが程度の差はあれ減少しました。チェーン上のネイティブ資産との相関が低い収益を求める場合は、RWA 関連資産を導入する必要があります。

ポートフォリオを多様化します。純粋な投資チェーン上の資産の種類は非常に単一であり、高い相関性と高いボラティリティを持っています。より安定し、チェーン上のネイティブ資産と相関関係のない RWA 資産の導入により、ヘッジが実現され、より豊かで効果的な投資ポートフォリオを形成できます。戦略。

多様な担保を導入します。チェーン上の資産の相関性が高いため、貸付契約が取り付け騒ぎや大規模な清算につながりやすくなり、市場のボラティリティがさらに悪化しますが、チェーン上の資産との相関性が低いRWA資産の導入は、そのような問題を効果的に軽減できます。

全体的なマクロ背景では、DeFi資産は収益率に欠ける一方で、DeFi資産の収益率は変動が大きく確実性を示すことが難しいが、それに比べて従来の金融商品はより豊富で多様であり、ヘッジ手法がより完全になり、より安定した収益を得ることができます。したがって、DeFi プロトコルと Web3 機関は RWA に注目しています。

初期段階では円滑な法的枠組みと製品プロセスが実行されてきたため、RWA は新興市場の需要により次の開発サイクルに入るまで、短期および中期的には主に債券の形で運用されることになります。暗号通貨の世界におけるリスク資産の出現に先立ち、RWA資産、特に債券タイプの資産に対する需要は今後も続くと予想しています。主な需要は、短期の資金管理ニーズと、個人ユーザーの流動性管理ニーズを満たすための DeFi プロトコルを通じた個人ユーザーへの収入の伝達から生じます。リスク資産の強気市場では、RWA 資産の需要は弱まるでしょう。また、暗号ネイティブ資産と競合するために、リスクとリターンがより高い新しい RWA 資産が出現するでしょう。

ブロックチェーンとスマートコントラクトをコアテクノロジーとして使用して新世代の資本市場を構築するこの傾向は、一度確立されると後戻りすることはありません。

8. 世界的な規制: 米国、ヨーロッパ、アジア

ほとんどの RWA 資産がトークン化された証券であることを考慮すると、RWA トークンは各管轄区の関連証券法の対象となります。米国は、証券法に域外の効力があることを明示的に規定している数少ない法域の一つであるため、仮想通貨業界は米国の証券法をより認識し、警戒している可能性があります。米国証券法は、米国居住者に提供される、または米国居住者によって提供されるあらゆる証券に適用されます。前者に対処するために、ほとんどの RWA トークンは米国居住者には販売されないことを特に強調します。後者に対処するには、米国に拠点を置く企業によって発売された RWA トークンは、その提供物を SEC に登録するか、(おそらく) 登録免除のいずれかを利用する必要があります。このような免除の例には、レギュレーション A/D (少額の商品) およびレギュレーション S (米国外で提供される商品) などがあります。

Regulation A(Reg A):「ミニ IPO」と呼ばれることもよくあります。

Reg A カテゴリ 1: 企業は 12 か月間に最大 2,000 万ドルを調達でき、継続的な報告要件が緩和され、認定投資家と非認定投資家が利用できます。

Reg A カテゴリ II: 企業は 12 か月間に最大 7,500 万ドルを調達でき、より厳格な継続報告要件があり、認定投資家と非認定投資家が利用できます。

Regulation D(Reg D):特定の私募証券に対する SEC 登録要件の完全な免除を提供します。

ルール 504: 企業は 12 か月間に最大 500 万ドルを調達することができます。認定投資家と非認定投資家が利用できます。

規則 505: 企業は 12 か月間に最大 500 万ドルを調達できますが、通常は認定投資家と最大 35 名の非認定投資家に限定されます。非認定投資家は特定の財務情報を開示する必要があります。

規則 506(b): 認定投資家および最大 35 人の非認定投資家からの無制限の資本調達を許可します。一般的な勧誘や広告は禁止されています。

規則 506(c): 一般的な勧誘または広告は許可されますが、その提供は認定投資家のみに制限されます。

Regulation S(Reg S):これは、外国の管轄区域として適格な米国人以外の者に対してのみ行われるオファーについて、米国証券法の登録要件の免除を規定しています。 Reg S の提供は主に米国以外の個人投資家を対象としていますが、米国の発行体も、関連する規則と制限を遵守している限り Reg S の提供に参加することができます。

米国とは異なり、EU とアジアには包括的な証券の枠組みがありません。代わりに、証券法は特定の管轄区域によって異なります。 EU 内では、スイスはトークン化された証券を明確に支持しており、デジタル台帳技術 (DLT) の採用を通じてトークンを有効な所有権の証明として法的に認め、規制している数少ない国の 1 つです。

アジアでは、歴史的に伝統的な金融の中心地であるシンガポールと中国の香港特別行政区も最前線にあり、シンガポール政府は資産のトークン化への支持を繰り返し表明している。報道によると、香港は近い将来、セキュリティトークン発行に関するガイドラインを発行する予定だという。

9. 主な参加者:参加経路、モデル、現状

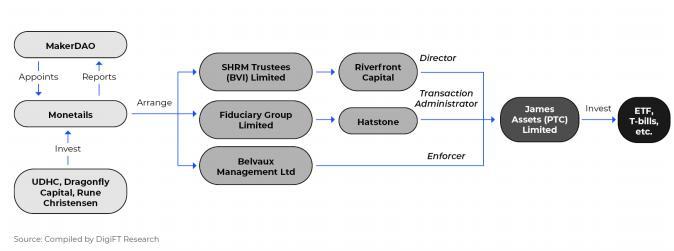

MakerDAO

MakerDAO は、資産を担保にしてステーブルコインを生成するステーブルコイン プロトコルです。チェーン上で RWA を最大保有する DeFi プロトコルとして、MakerDAO は RWA を住宅ローン資産として使用し、新しい安定通貨 Dai を生成します。 MakerDAOのRWA保有の大部分はオフチェーンモデルを通じて購入されているようですが、MakerDAO抜きでRWAを語ることは困難です。

MakerDAOは、2021年には担保としてRWA資産を導入する試みを開始しており、RWAとDeFiを組み合わせた最初のプロジェクトの1つであった。 MakerDAOは当初、融資プロトコルCentrifugeと協力して、新しいDaiを生成するための担保としてオフチェーン資産をチェーンに導入しました。

Centrifuge が発行する資産はプライベートクレジットであり、通常は中小企業が発行する社債であるため (大企業は伝統的で成熟した資金調達モデルを持っています)、貨物輸送請求書 ConsolFreight に関連するローンプールなど、より高いデフォルトリスクを抱えていることがよくあります。 MakerDAO には 184 万ドルのリスクが発生します。

図 8: MakerDAO の現在の RWA 担保数、出典: Makerburn.com、データは 2023 年 11 月 27 日時点

MakerDAOは、2022年初めにDaiの担保として米国国債を購入するというアイデアを提案しました. 当初の要求は、Dai安定モジュールPSM(ペッグ安定モジュール)のUSDCがプロトコルの収入を生み出すことができることを期待することでした. 結果として生まれた2つのプロジェクトはMonetails Clydesdale と BlockTower Andromeda は 2023 年に開始され、どちらも MakerDAO MKR および DAI 保有者が受益者となるオフチェーン信託構造を通じてマネー マーケット ファンド、米国国債、または米国国債 ETF を購入します。上記 2 つのプロジェクトは現在、関連資産の購入に 20 億米ドルを超えており、これらの資産を担保として Dai を生成しています。 Monetails Clydesdaleの実装方法と信頼構造の詳細については、DigiFTが作成した以前のMakerDAO RWAレポートを確認してください。

図 9: MakerDAO Monetails Clydesdale Trust 構造図

MakerDAOコミュニティは現在、戦略コンサルタントのステーキハウスが提案した米国債券商品のトークン化の可能性を検討しており、すでに複数のプラットフォームから提案を受けている。

MakerDAO は、Spark Protocol の Dai Saving Rate (DSR) を通じて、国債の収益を Dai 保有者に渡します。以前は、DSR は 8% に引き上げられ、金利は約 1 か月間維持され、多くの資産 (主に USDC) がダイ保有者に集まりました。ダイに鋳造される。現在、DSR 金利は引き下げられており、DSR プールには 16 億 2,000 万 Dai があります。

地域: 分散型組織

商品:sDai(DSRのDaiステーブルコイン)

発行モデル:オフチェーントラストモデル

投資家の要件: ライセンスは必要ありません

DeFiプロトコルの統合:融資プロトコルSparkプロトコル、他のプロトコルもsDaiへの直接投資を通じて間接的にRWAの収入を得る

DigiFT

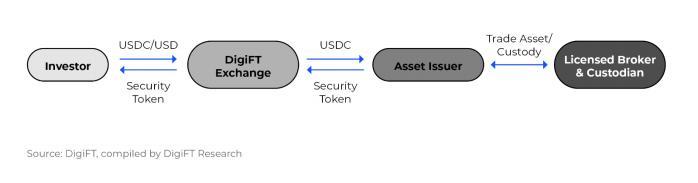

DigiFT は 2021 年にシンガポールで設立され、初の認可されたオンチェーン現実世界資産取引所であり、シンガポール金融管理局から公認市場運営者として認定されており、資本市場サービスライセンスを保有しています。

DigiFTを使用すると、資産所有者はブロックチェーンベースのセキュリティトークンを発行し、革新的な自動マーケットメーカー(AMM)取引メカニズム、店頭(OTC)およびピアツーピア(P2P)取引を含むさまざまなチャネルを通じて流動性を提供できます) 。投資家は、AMM メカニズムを通じて継続的な流動性取引を実行し、ウォレット内のデジタル資産トークンの制御を維持できます。

現在、DigiFT は、単一の米国国債である DUST (DigiFT U.S. Treasury Token、DUST は、AA+ 格付けの米国国債を原資産とする一連のトークンであり、流動性の高い投資適格のショート債券によって裏付けられている) を含むさまざまな商品を提供しています。資金管理のニーズを満たすために資産の安全性と流動性を確保しながら収入を生み出すことを目的としています。)、規制要件を満たす米国財務省債券ファンド、銀行券、および ETH 質権商品。

図 10: DigiFT 製品のフローチャート

地域: シンガポール

製品: シングル米国財務省トークン DUST、米国財務省基金トークン、銀行債券トークン、準拠イーサリアム プレッジ トークンなど。

サポート通貨:USDC、USD

発行モデル:資産担保モデル、直接発行モデル

投資家要件:適格投資家および機関投資家

DeFi プロトコルの統合: DeFi プロトコルの統合はまだありません

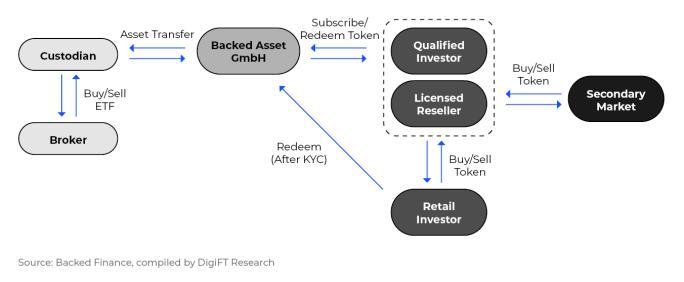

Backed Finance

Backed Finance は、ETF や株式などの現実世界の資産をトークン化し、チェーン上で任意に転送できる RWA トークン化プラットフォームです。 Backed Finance によって発行されたトークンは、原資産の価格を追跡し、原資産によって 1:1 で裏付けられます。 Backed Financeは、複数のDeFiプロトコルと統合でき、複数のブロックチェーンをサポートできる分散化に重点を置いたプラットフォームを構築したいと考えています。

Backed Finance トークンの設計は比較的特殊です. ホワイトリスト メカニズムはありません. ユーザーは購読後に自由に送金できます. トークンは認可された再販業者を通じてチェーン上で販売できます. 一部のトークンは以前は Uniswap で流動的でした.具体的な実装方法については「イノベーションモジュール」で詳しく説明します。

図 11: Backed Finance 製品のフローチャート

地域: ヨーロッパ

商品:米国国債ETFトークン、ユーロ圏国債ETFトークン、株式トークン等

サポートされている通貨: USDC

発行モデル:資産担保型モデル

投資家の要件: サブスクリプション: 適格な投資家; 償還: KYC 後、個人投資家になれる; 流通市場での購入: ライセンスは不要

DeFiプロトコルの統合:Angle Protocolはユーロ圏の国債ETFトークンbC 3Mを担保として統合し、ユーロの安定通貨を生成します

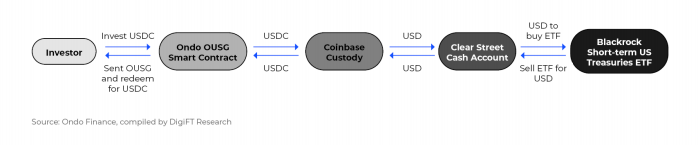

Ondo Finance

Ondo Finance は、債券ファンド、米国債ファンド、米国マネーマーケットファンドなどを含むトークン化された ETF を投資家に提供しています。その主な商品は適格投資家向けです。現在、Ondo Finance の主力商品は短期米国債ファンドトークン OUSG です。

図 12: Ondo Finance 製品のフローチャート

Ondo Financeが2023年8月に発行したUSDYの原資産は、米国短期国債と銀行要求払預金です。 USDYはSEC Reg Sに登録されており、米国以外の個人投資家にも販売できます。

地域: 米国

商品:米国国債ETF、米国マネーマーケットファンド、ハイイールド債

サポートされている通貨: USDC

発行モデル:資産担保型モデル

投資家の要件: 適格投資家、米国以外の個人投資家 (USDY)

DeFiプロトコルの統合:レイヤー2ネットワークMantleはUSDYをオンチェーン分散型取引所に統合し、Ondo FinanceはFlux Finance融資プラットフォームを統合してOUSG保有者に融資サービスを提供します

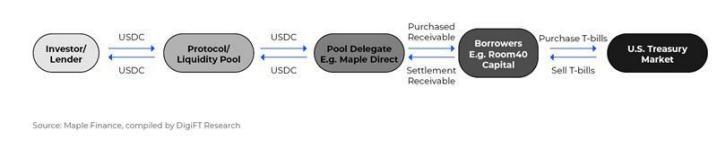

Maple Finance

Maple Finance は、DAO の投票を通じてプールの委任者を選択する融資プラットフォームであり、エージェントはプールの使用を管理し、借り手と貸し手を結び付けます。

図 13: Maple Finance 製品のフローチャート

地域: 米国

商品:各種融資商品、原資産には国債、売掛金等が含まれます。

サポートされている通貨: USDC

発行モデル:資産担保型モデル

投資家の要件: 米国国債商品 (キャッシュ・マネジメント) などの主要商品は適格投資家および機関投資家に開放されており、一部の融資プールには投資家制限がありません。

DeFiプロトコルの統合:UXDプロトコルはステーブルコインを生成するための担保としてMaple Cash Management製品を購入します

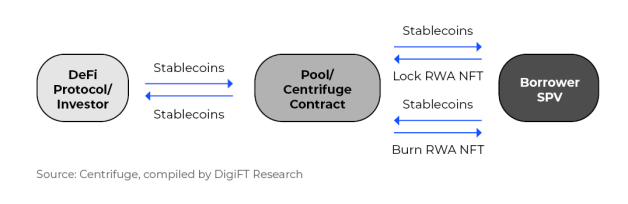

Centrifuge

Centrifuge は、現実世界の資産に対するオンチェーン融資を実現し、融資資本市場を構築するための RWA 融資インフラストラクチャです。資産イニシエーターは、特別目的ビークル(Special Purpose Vehicle)を設定し、Centrifuge上に資本プールを設定し、NFTを介してチェーン上にRWA資産をカプセル化し、それらを担保として資本プールにロックし、投資家が購入するためのトークンを生成します。 Centrifuge は 2021 および MakerDAO と提携して、RWA アセットを担保として MakerDAO に導入します。 MakerDAO は、Centrifuge プラットフォーム資産の最大の購入者です。

図 14: 遠心分離機のフローチャート

地域: 製品発行者によって決定されます

商品:売掛金、新興国社債などのさまざまなRWA資産を対象とした資産担保債券

サポートされている通貨: Dai

発行モデル:資産担保型

投資家の要件: 個人投資家の場合 (KYC が必要)、米国に居住する投資家は適格投資家の要件を満たす必要があります。

DeFiプロトコルの統合:安定した通貨Daiを生成するために、複数のRWAがMakerDAOの担保として使用されます

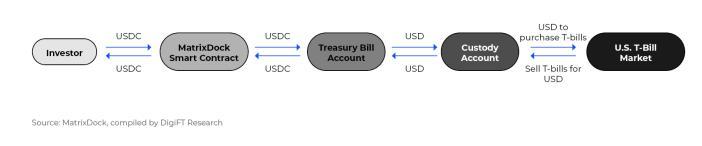

MatrixDock

MatrixDock は、現実世界の資産に投資するためのプラットフォームであり、資格のある投資家にデジタル資産金融商品とサービスを提供します。 MatrixDock の主力製品 STBT は、保有者に米国国債収入を提供します。原資産は米国短期国債のバスケットです。動的調整 (リベース) ルールで設計されています。各 STBT トークンは 1 米ドルに固定されており、トークンは残高は毎営業日更新されるため、そのメリットが反映されます。 STBTは、原資産の十分な準備金を確保し、投資家の信頼を得るために、ChainlinkのProof of Reserveをサポートしています。

図 15: STBT 製品のフローチャート

地域: セーシェル

製品: STBT

サポートされている通貨: USDC

発行モデル:資産担保型モデル

投資家要件: 適格投資家および機関投資家向け

DeFiプロトコルの統合:STBTは分散型取引所Curve on Ethereumで取引可能、DeFi融資プロトコルTProtocolはSTBTを統合してトークンの融資資金プールを提供、安定通貨プロジェクトVerified USDはUSDVを発行するための原資産としてSTBTを使用します。

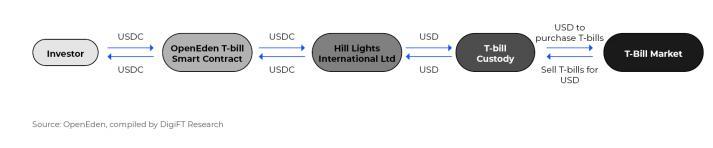

OpenEden

OpenEdenは、破産隔離構造を通じてオンチェーンの米国短期国債商品を構築するプラットフォームで、現在はTBILL VAULTのみとなっている。 OpenEden は、BVI に登録された専門ファンドを通じて運営および管理されており、短期の米国財務省債券に投資し、債券を法に準拠した機関の保管下に置いています。

図 16: OpenEden 製品のフローチャート

地域: BVI

製品:TBILL

サポートされている通貨: USDC

リリースモード:ダイレクトリリースモード

投資家要件: 適格投資家および機関投資家向け

DeFiプロトコルの統合:UXDプロトコルはステーブルコインを生成するための担保としてOpenEden Tbill製品を購入します

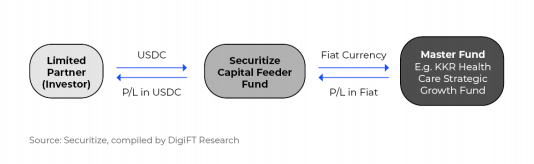

Securitize

Securitize はプライベート エクイティ ファンド市場であり、比較的特殊です。 Securitize は Securitize, Inc とその関連会社で構成されています。関連会社のSecurtize Marketsはブローカーディーラーであり、FINRAの会員であり、SECに登録されたATS(代替取引システム、取得によりライセンスを取得)であり、発行市場発行と流通市場取引が可能です。関連会社 Securitize LLC は、ブロックチェーン技術を使用して資産の所有権を取引および記録できる SEC 登録転送エージェントです。

セキュリタイズは、多数のファンドや証券会社と連携し、主に適格投資家や機関投資家向けにトークン化したファンドを発行しており、その発行モデルは主に直接発行です。

図 17: 証券化製品のフローチャート

地域: 米国

取り扱い商品:主に各種ファンド

サポートされている通貨: USDC

リリースモード:ダイレクトリリースモード

投資家要件:主に適格投資家および機関投資家向け

DeFiプロトコルの統合:まだなし

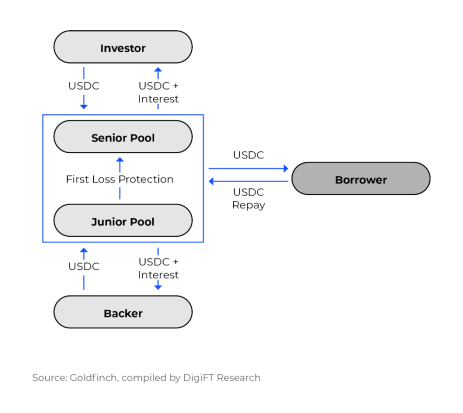

Goldfinch

Goldfinch は、借り手がプロトコルの技術的および法的枠組みを通じてオフチェーン資産を担保として使用して資産担保証券を発行し、資本プールから USDC を借りて資金調達を行うことを可能にする分散型クレジット プロトコルです。ユーザーは資本プールの流動性提供者として収益を得るためにUSDCに投資しており、実際にはデフォルトリスクの低いシニア債を購入しています。さらに、支援者はより高いデフォルトリスクを負担するために劣後債を購入することになります。ゴールドフィンチの主な借り手は第三世界諸国であり、高い発展の可能性を持っています。

図 18: ゴールドフィンチ シニア プールの製品フローチャート

地域: 米国

商品: 資産担保債券

サポートされている通貨: USDC

発行モデル:資産担保型モデル

投資家の要件: 米国の適格投資家および米国以外の個人投資家向け

DeFiプロトコルの統合:まだなし

データ観測

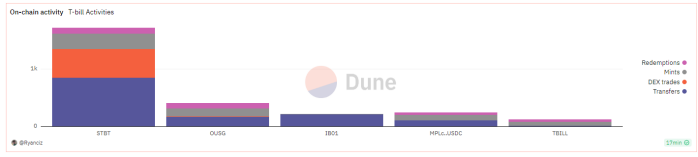

現在、RWA が上記仮想通貨市場参加者を追跡する TVL は主に米国債関連商品に焦点を当てているため、発行体や投資家の市場参加状況を観察する対象として国債系商品を使用しています。データには主に、MatrixDock (STBT)、Maple Finance (Cash Management USDC)、Openeden (Tbill)、Ondo Finance (OUSG)、Backed Finance (bIB 01) の米国債関連商品が含まれます。

この部分のデータは 2023 年 11 月 27 日時点のものです。一部のトークンは複数のチェーンに展開されていますが、このレポートではイーサリアム ブロックチェーン上のデータのみを対象としています。

図 19: MatrixDock (STBT)、Maple Finance (Cash Management USDC)、Openeden (TBILL)、Backed Finance (bIB 01)、Ondo Finance (OUSG) 発行後の TVL の状況

図 20: MatrixDock (STBT)、Maple Finance (Cash Management USDC)、Openeden (TBILL)、Backed Finance (bIB 01)、Ondo Finance (OUSG) 発行後のオンチェーン アクティビティ

で:

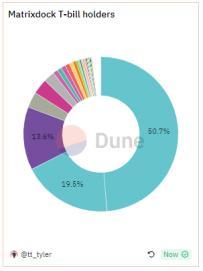

MatrixDock STBT (2023 年 1 月リリース):

総額:1億1,129万ドル

保有アドレス数:163

平均サブスクリプション金額: 836,721 USD

平均償還額: 1,076,914 USD

購読総数: 266

引き換え総数: 106

図 21: MatrixDock STBT の位置分布

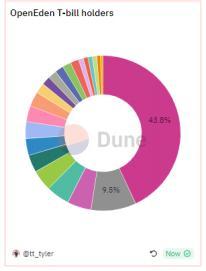

Openeden TBILL (2023 年 3 月リリース):

総額:1164万ドル

保有アドレス数:28

平均サブスクリプション金額: 219,186 USD

平均償還額: 68,720 USD

購読総数: 67

引き換え総数: 43

図 22: Openeden Tbill ポジション分布

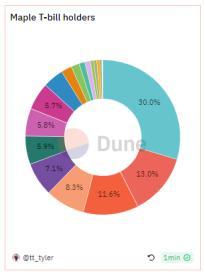

Maple Finance Cash Management USDC (2023 年 5 月発行):

合計: 1723万

総保有アドレス数:20

平均購読額: 472,312

平均還元額:692,152

購読総数: 98

引き換え総数: 42

図 23: Maple Finance Cash Management USDC ポジションの分布

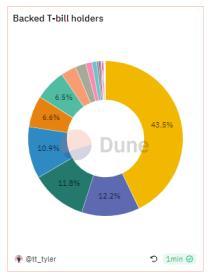

Backed Finance bIB 01 (2023 年 3 月リリース):

総額:4,627万ドル

総保有アドレス数:27

平均サブスクリプション金額: 3,855,531 USD

平均償還額: まだ償還取引はありません

サブスクリプションの合計数: 12

引き換えの合計数: まだ引き換え取引はありません

図 24: Backed Finance bIB 01 ポジションの分布

Ondo Finance OUSG (2023 年 1 月発行):

総額:1億4,343万ドル

総保有アドレス数:61

平均サブスクリプション金額: 1,424,793 USD

平均償還額: 1,494,384 USD

購読総数: 191

引き換え総数: 92

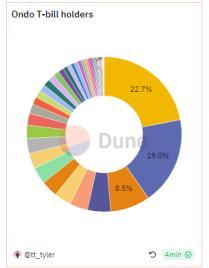

図 25: Ondo Finance OUSG ポジションの分布

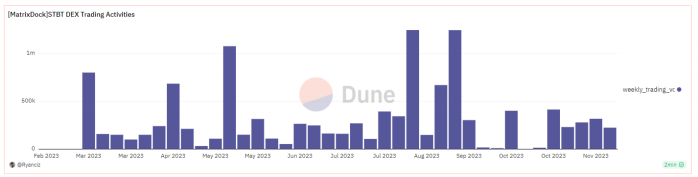

その中で、MatrixDock の STBT は分散型取引所 Curve に流動性を展開しており、現在約 480 万米ドルの流動性を有しており、これは 10 万米ドルの 1 回の取引をサポートするのに十分です。STBT は米ドルの安定通貨 DAI と交換でき、 USDC または USDT。

図 26: Curve での MatrixDock STBT の流動性展開、出典: Curve.fi、2023 年 11 月 27 日時点のデータ

2023 年 11 月 27 日の時点で、Curve の STBT では 514 件の取引があり、総取引高は 11,819,420 件、平均取引額は 22,995 米ドルでした。毎週、数十万ドルの取引高があります。

図 27: MatrixDock STBT の週次取引高データ、出典: Dune.com、DigiFT が編集、2023 年 11 月 28 日のデータ

Backed Finance は、匿名証券構造を使用して国債トークン bIB 01 を発行します。このトークンにはホワイトリスト設計がなく、流通プロセス中に許可を必要としません (詳細については、RWA ビジネス モデルの革新セクションを参照してください)。・チェーン転送も比較的活発で、合計207件の転送がありました。

上記のデータから次のことがわかります。

米国財務省トークンは通常、大量かつ長期間保持されます。加入・償還頻度が低く、金額が大きい。

流通市場での取引が必要です。ほとんどの財務省債券トークンは、サブスクリプションと償還を達成するまでに T+2 時間以上を必要とし、チェーン上のセキュリティ タイプのトークンの二次市場取引シナリオが欠如しています。現在、Curve では STBT のみが流動性を持っており、ホワイトリスト アドレスは相互作用に必要です。 STBT 取引から判断すると、サブスクリプション/償還操作と比較して、流通市場における 1 回の取引量は小さいものの、取引頻度は高くなります。

トレジャリートークンの保有は比較的集中しています。上記 5 つのプロジェクトでは、各プロジェクトの上位 3 アドレスが保持するポジションの合計が全体の 50% を超えています。

10. RWAのビジネス革新モデル:RWAとDeFiの組み合わせ

ほとんどの証券 RWA 資産は資格のある投資家のみが利用できるため、市場スペースは非常に限られています。多くのRWAプロトコルは、法的およびビジネスの側面から革新的なビジネスモデルを模索し、RWAをDeFiに導入し、ユーザーが許可なく米国国債から収入を得たり、チェーン上に余額宝と同様のインフラを構築したりできるようにします。

融資モデル: Ondo OUSG - Flux Finance

Ondo Finance は、米国財務省トークン OUSG の融資プロトコルである Flux Finance を設計しました。 Flux Finance は、融資プロトコル Compound V2 のコードをコピーし、ホワイトリスト制限のある資産を担保としてサポートするために一連の変更を加え、OUSG の特性に適応するように金利曲線と住宅ローン金利を変更しました。現在、Flux Finance の唯一の担保は OUSG であり、住宅ローン金利は 92% です。

レンディングプロトコルの反対側はパーミッションレスであり、あらゆるDeFiユーザーが参加できます。ユーザーはステーブルコインを Flux Finance の融資プールに入金し、融資金利に応じて利息を得ることができます。 Flux Financeは現在、Frax、USDC、USDT、Daiの4つのステーブルコインをサポートしており、使用上限は90%です。 OUSG保有者はOUSGを抵当に入れてFlux Financeからステーブルコインを借りて流動性を確保します。 Flux Finance は、OUSG の収入よりも低い借入金利をコントロールしており、融資モデルを通じて、OUSG の保有から得られる収入は許可のない方法で USDC 保有者に送金され、同時に資本プールは 10% の流動性を維持し、ユーザーがいつでも使用できます。

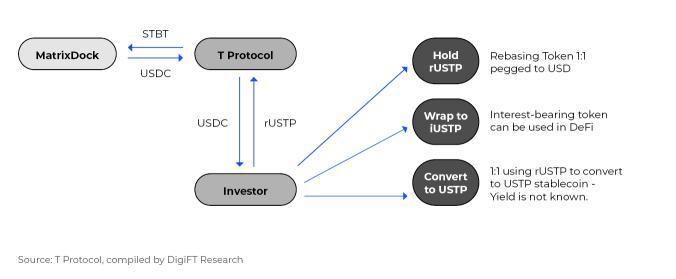

トークンのパッケージ化と貸出モデル: MatrixDock - TProtocol

最近、TプロトコルはMatrixDockとの協力を発表しました。これにより、MatrixDockにTプロトコルV2の融資プロトコルの融資プールが提供され、MatrixDockが米国財務省トークンSTBTの収入をDeFiアプリケーションに送信できるようになります。

TProtocol v1

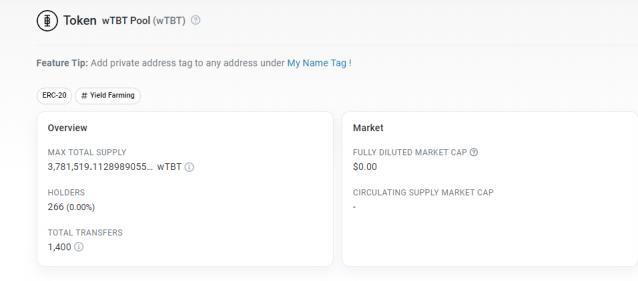

以前、TProtocol V1 では、MatrixDock STBT が再パッケージ化されて、許可なく米国債トークンを販売しました。TProtocol は、保有 STBT 数の変更に伴い、購入した STBT を担保として使用し、対応するトークン wTBT を発行しましたが、ホワイトアウトは発生しませんでした。さまざまな DeFi アプリケーションとより適切に統合できるようにリストを制限し、クロスチェーン ブリッジを通じてさまざまなブロックチェーンと対話することもできます。対応するトークン wTBT の発行部数は現在 370 万部です。

図 28: TProtocol V1 wTBT トークン、出典: Etherscan、2023 年 11 月 27 日時点のデータ

TProtocol v2

図 29: TProtocol V2 製品のフローチャート

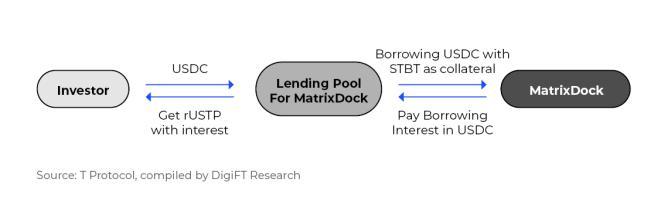

2023 年 9 月、TProtocol と MatrixDock は、MatrixDock の STBT に融資プールを提供するための協力に達しました。 MatrixDock STBT は、動的調整 (リベース) モードを備えたトークンです。単一の STBT は 1 米ドルに固定されています。STBT の原資産は、保有者に収入を提供する米国の短期債券とマネー マーケット ファンドのバスケットです。このモデルは、トークンの数が原資産の価格に基づいて毎日更新されることを反映しています。

TProtocol は将来的に関連する協力機関向けに融資プールを開設する予定ですが、現在は MatrixDock STBT のみをサポートしています。ユーザーはUSDCを融資プールに入れ、対応する数のrUSTPトークンを取得します。 MatrixDock STBT 保有者は、STBT を担保として使用して、99% の貸付金利 (LTV) で USDC を貸付できます。

融資プールによって USDC ユーザーに提供される収益率は変動しており、STBT 自体の金利を超えることはありません。プロトコル設計により、可能な限り多くの金利が USDC ユーザーに送信されます。

対応する金額のUSDCを入金したユーザーが取得するrUSTPトークンはリベースモードトークンであり、各rUSTPは1米ドルに固定されています。金利は毎日の量の増加に反映されます。理論的には、貸出金利の設計に基づいて、rUSTP の収益率は STBT によって提供される収益率に従います。

MatrixDock は現在、融資プールに一定量の USDC を保持しています。ユーザーが USDC を償還する必要がある場合、最初にこれらの USDC を通じて償還されます。超過分は、金額が少額であれば、Curve の STBT を通じて直接販売されます。償還額が大きい場合は、MatrixDock 上の STBT の償還によって実現されますが、現在の設計では償還までに T+3 時間がかかります。

rUSTPは収益を含まないステーブルコインUSTPに変換できます。残りの金利上昇がどこに行くのか (おそらく TProtocol 自体) は示されていません。ユーザーは内部為替レートに従って iUSTP に交換することもできます. これは収入を蓄積するトークンです. トークン自体の数は変わりません. その価値は時間の経過とともに蓄積され, さまざまな DeFi プロトコルとより適切に統合できます.

全体的なプロセスは次のとおりです。

図 30: TProtocol V2 製品のフローチャート

TProtocol V2は、セキュリティトークンの直接導入によるコンプライアンス問題を回避するためにレンディング形式を採用しており、Ondo FinanceやFlux Financeと同様の構成となっています。 TProtocolの文書によると、将来的にユーザーはさまざまな機関が管理する資金プールにUSDCを預け、RWA資産から収入を得ることができるようになり、その背景にはRWAトークンによってサポートされる安定通貨の計画がある。

RWA ベースのステーブルコイン: MatrixDock - USDV

ステーブルコインプロジェクトUSDV(Verified USD)は、原資産としてSTBTを使用し、RWAに基づいてステーブルコインUSDVを発行します。 Circle や Tether などの集中型ステーブルコイン発行者と比較して、RWA に基づくステーブルコインは、原資産がオンチェーン資産であるため透明性が高く、ステーブルコインにより強固な信用基盤をもたらします。

一般に、ステーブルコイン発行者は米ドルを取得し、対応する金額のステーブルコインを鋳造し、その米ドルを収入源の 1 つとして米国財務省債または高格付け銀行債を購入するために使用します。Circle などの一部のステーブルコイン発行者は、一定の金額を使用します。比例利益はエコロジカルパートナーに分配されます。 USDV も同様の考えを採用しており、原資産からの収益をスマートコントラクトを通じてエコロジカル参加者に直接共有し、ミンター、マーケットメーカー、流動性プロバイダーなどのステーブルコインエコシステムの発展を促進します。

STBT保有者はKYC認証後にUSDVのマイナーとなり、新しいUSDVを鋳造するための契約にSTBTを預けることができます。 USDV は、ビットコインの UTXO メカニズムと同様の特別なカラーリング デザインを使用して、チェーン上のこの安定した通貨の鋳造者を識別します。対応する原資産STBTの数の動的な調整によって生成された収益は契約に保持され、収益の50%がこれらのステーブルコインに対応するマイナーに割り当てられ、残りの50%が市場に割り当てられます。これらのUSDV市場の参加者は、利益を得たり、エコシステムの発展をさらに刺激するための基礎としてこれらの利益を利用したりできます。

無記名証券: Backed Finance 無記名証券の設計 (無記名証券)

上記のいくつかのスキームは、元の事業体のコンプライアンス要件と、Backed Financeとその後のOndo Finance USDYのモデルを維持しながら、許可不要の方法でDeFiプロトコルをパッケージ化して貸付することにより、別の関連当事者に収入を渡すものです。そのほとんどは法律や規制のレベルでの画期的な進歩です。

Backed Finance の実装方法を理解する前に、まず登録手形と無記名手形について理解します。

登録商品: 一般に、市場で流通する商品、特に有価証券資産は登録商品であり、発行者または発行者によって認可された登録機関は、取引および譲渡のたびに商品の所有者を登録する必要があります。

無記名証書: 発行者または登録機関は、定期購入/償還/取引など、必要な場合にのみ紙幣所有者の身元を知る必要があり、流通プロセス中にリアルタイムで紙幣所有者の身元を記録する必要はありません。オーナーのステータス。

Backed Finance は、原資産となる現実世界の資産の価格を追跡するデリバティブである「トラッカー証明書」を発行します。各トークンは「追跡証明書」を表し、トークン所有者は原資産の価値に対する契約上の権利を有します。

Backed Financeは、この「追跡証明書」の「基本目論見書」をリヒテンシュタイン金融市場当局に登録しました。 Backed Finance はスイスで登録された会社であるため、スイスの法律に基づき、Backed Finance は資格のある投資家にのみ宣伝できます。 「認定参加者」、つまり証券の販売を許可された認可された銀行、証券会社、およびスイスの規制を受けていない金融機関は、Backed Finance からの申し込み後、Backed Finance 製品を個人顧客に販売できます。 Backed Finance プラットフォームでは、トークンのサブスクリプションは資格のあるプロの投資家のみが利用できますが、他の場所から Backed Finance 関連商品を購入した個人投資家も、Backed Finance での KYC を通過した後にトークンを引き換えることができます。

目論見書ではBacked Financeが発行するトークンは無記名証券として設計されていますが、トークン契約の設計上はブラックリストの仕組みしかないため、発行後は勝手に、あるいは各種DeFiに直接送金することが可能です。プロトコルの相互作用。 ID 認証は、Backed Finance でのサブスクリプションおよび引き換えプロセス中にのみ必要です。

図 31: Ethereum 上の Backed Finance トークンの取引記録。トークンが Uniswap に流動性を持っていることがわかります。出典: Etherscan、2023 年 11 月 27 日時点のデータ

申し込みと償還の状況から判断すると、Backed Finance 短期国債 ETF トークン bIB 01 の申し込みアドレスには、0x 43 と 0x 5 f の 2 つのアドレスしかなく、償還はありません。サブスクリプション後、それらはトークン転送を通じて他の投資家に提供されるため、上記の 2 つのアドレスは、Backed トークンを DeFi プロトコルまたはユーザーに転送する認定ディーラーである可能性があります。再販業者を通じて販売されるトークンは、KYCを満たすだけでよいため、エンドユーザーが遭遇する可能性のある認定投資家や機関投資家に対する制限を回避できます。

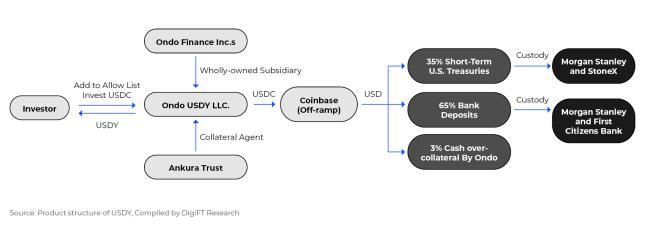

利付ステーブルコイン: Ondo USDY - Mantle

Ondo Finance が新たに開始した USDY は、レイヤー 2 ネットワーク Mantle に上陸し、Mantle ネットワークの有利子の安定通貨として機能します。 Mantle ネットワークのユーザーは、DEX で直接 USDY を購入できるようになります。 Backed Financeは欧州の特別法を通じてRWAをDeFiに組み込んでおり、Ondo Financeは別のアプローチを選択した。

図 32: USDY 製品構造図

USDY は、Ondo Finance Inc. の完全子会社である Ondo USDY LLC. によって発行され、破産隔離 SPV です。 USDY は、米国短期国債と銀行要求払預金を原資産としてトークンとして使用しており、米国 Reg S を通じて登録されており、一定の制限に従って米国以外の個人ユーザーに販売できます。 USDY の現在の制限は、販売後に 40 ~ 50 日間のロックアップ期間があることです。つまり、ユーザーはサブスクライブ後にオンチェーン トークンを取得する前に、ロックアップ期間が終了するまで待つ必要があります。 1年以内に米国の投資家に売却することはできない。

イーサリアム上で発行されるUSDYトークンコントラクトにはホワイトリストとブラックリストの設計があり、他のRWAトークンの設計とは異なり、USDYのホワイトリストの設計は特別であり、コントラクトを呼び出すことで誰でも自分のアドレスをホワイトリストに追加することができ、ユーザーエクスペリエンスは認可ですのようなトランザクション。 USDYの公式ウェブサイトはこのトランザクションを送信する機能を直接提供しており、ユーザーはIPアドレスを検出した後、KYCなしで規約に同意した後、自分のアドレスをホワイトリストに直接追加できます。さらに、USDY トークン契約は IPFS に保存されている法的文書に関連付けられています。これは、ユーザーが自分のアドレスをホワイトリストに追加するときに法的条件に同意することを意味する場合があります。

現在、USDYは時間の経過とともに利益が蓄積されるトークンです。その後、Ondo Finance が Mantle で USDY と mUSD をリリースし、ホワイトリストを削除し、ブラックリスト機能のみを残しました。 mUSDは、動的調整(リベース)の形で単価が米ドルに固定され、収益に基づいて残高が定期的に調整される安定通貨です。 mUSD は、Ondo Finance プラットフォーム上で現在の比率で USDY と直接交換できます。

上記の5つのモデルは、テクノロジー、ビジネス、法律などのさまざまな観点からコンプライアンスレベルで適格な投資家を必要とするRWA資産の問題を解決し、RWA資産をDeFiに導入してより幅広い一般の人々をターゲットにします。 RWAプロジェクトオーナーにとっては、自身のプラットフォームの販売量を増やすことができ、DeFiにとっては、より多くの資産カテゴリを追加し、安定したベーシックインカムを得ることができ、資産の組み合わせによりより多様な金融商品を実現することができます。

しかし、どのモデルを採用しても、多くの課題があります。

AML の制限。DeFiプロトコルは、危険なアドレスからのステーブルコインなどの非準拠資産が独自のプロトコルに入るのを防ぐことはできませんが、RWAプロトコルでは、現実世界の資産を購入するためにステーブルコインを法定通貨に変換する必要があります。ルール、KYC および AML 要件。このような不一致は、資金源の監査を強化するために一部のDeFiプロトコルに影響を与えます。より多くのRWAがDeFi分野に参入すれば、DeFi資金源のコンプライアンスも強化されることになる。

時間の不一致。従来の金融資産の市場は、週に 5 営業日、1 日に数時間しか開かれておらず、祝日は閉まります。資産取引は銀行、証券会社、その他のシステムを経由する必要があり、多くの場合、T+1 またはさらに長い決済時間が必要になります。そして、DeFiプロトコルは24時間稼働します。休日中の市場変動など流動性の需要がある場合、DeFiプロトコルでは資産を清算する必要があり、RWA資産ではより長い処理プロセスと時間が必要になります。 RWA 資産を割り当てるプロトコルでは、流動性を十分に考慮する必要があります。

販売制限あり。上記の RWA プロジェクトの多くは、投資家が特定の国や地域の居住者でないことを要求します。考えられる理由としては、税金 (たとえば、米国居住者に対する税制は非常に複雑です)、AML (一部の地域で認可されている)、または