LDキャピタル・マクロ・ウィークリー・レポート(12.3):個人投資家の強気センチメントは高く、3年ぶりに経済ファンダメンタルズから逸脱

要点

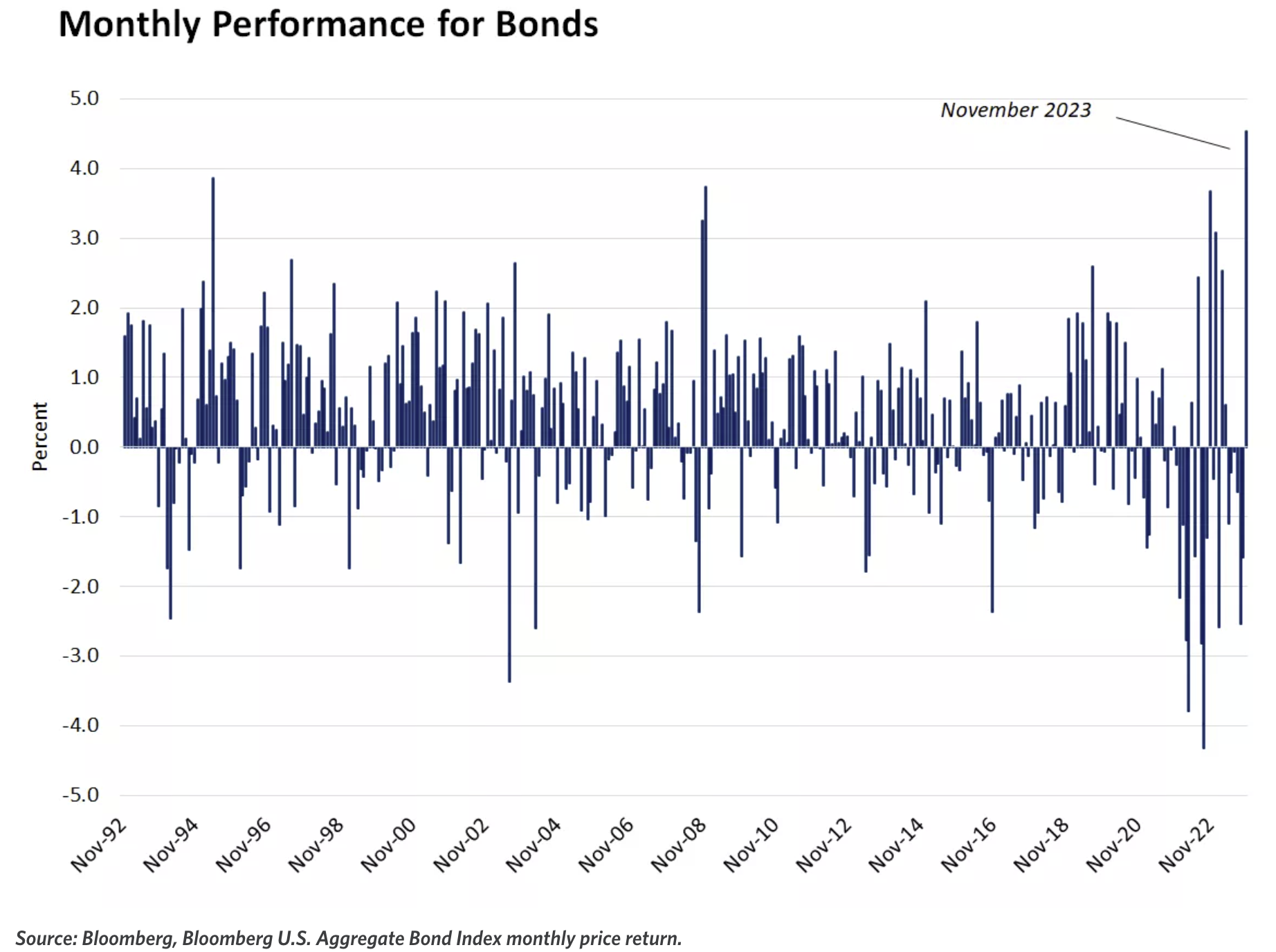

金利低下に最も敏感な業種が先週も引き続きリードし、今年に入って一時50%以上上昇したテクノロジーセクターと通信セクターのパフォーマンスが最悪となったほか、債券市場は過去30年間で最高の月間リターンを記録した。

データの観点から見ると、米国および世界の GDP 成長率は減速し、米国の製造業の勢いはわずかに悪化しましたが、個人消費は引き続き増加しました。

FRBのウォラー氏は事前利下げを促す警告を発し、FRBの代弁者ティミラオス氏はFRBの利上げは終了する可能性があるとの声明を発表し、パウエル議長は引き続き「強硬な発言」を続けたが、市場はそれを支持しなかった。

OPECプラスは減産を拡大したが、今回の会合がOPECの自主規制の限界となる可能性が高く、さらなる減産は見込まれないことなどを主因に原油価格が急落し、市場は来年シェア争いが勃発するのではないかと懸念している。 ;

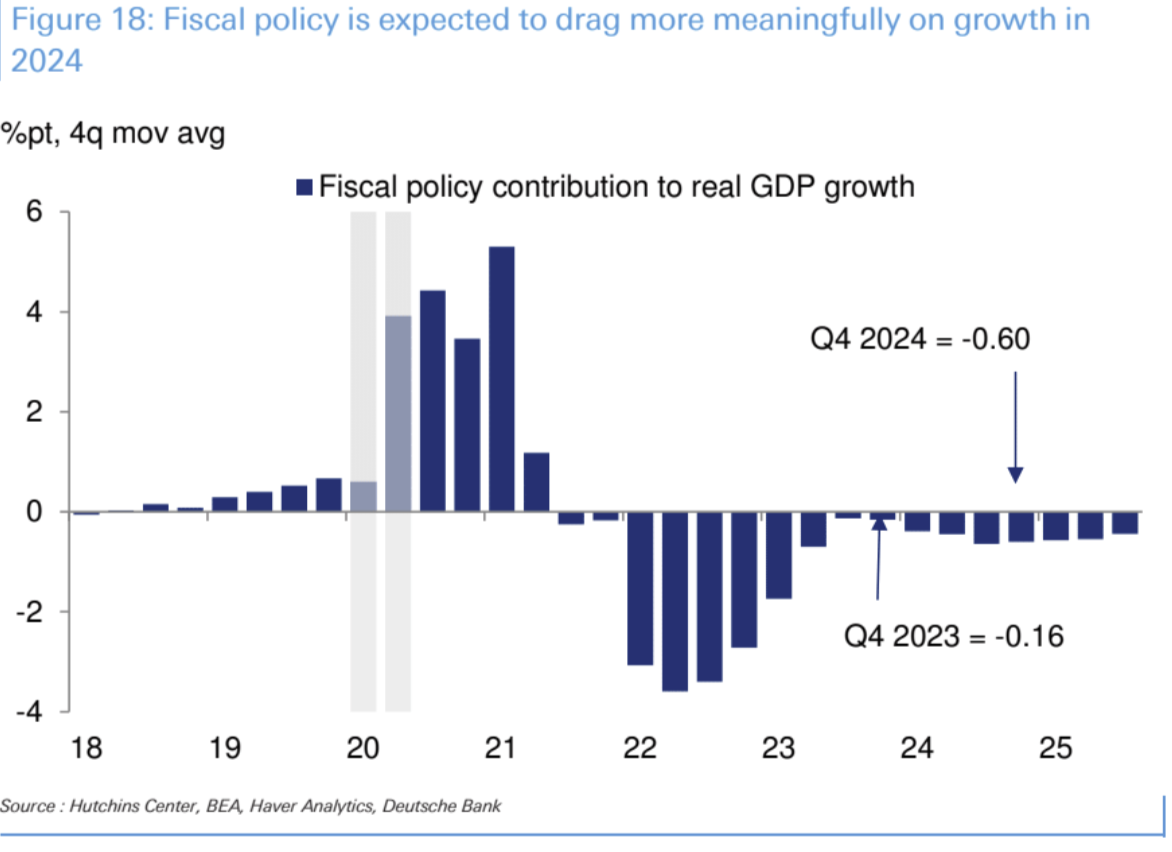

2023年と比較して、2024年の財政政策は米国経済に大きな影響を与えるはずだ。 DBは名目GDP成長率を約0.8%押し下げると予想している。

仮想通貨市場への参入は現在厳しく制限されていないが、米国での普及率は株式とほぼ同じ20%に達しているが、たとえETFが承認されても、失敗しても増加には限界があるはずだ。 1月のビットコインETFの成功は、すべて短期的なトップの出現を意味するかもしれない。

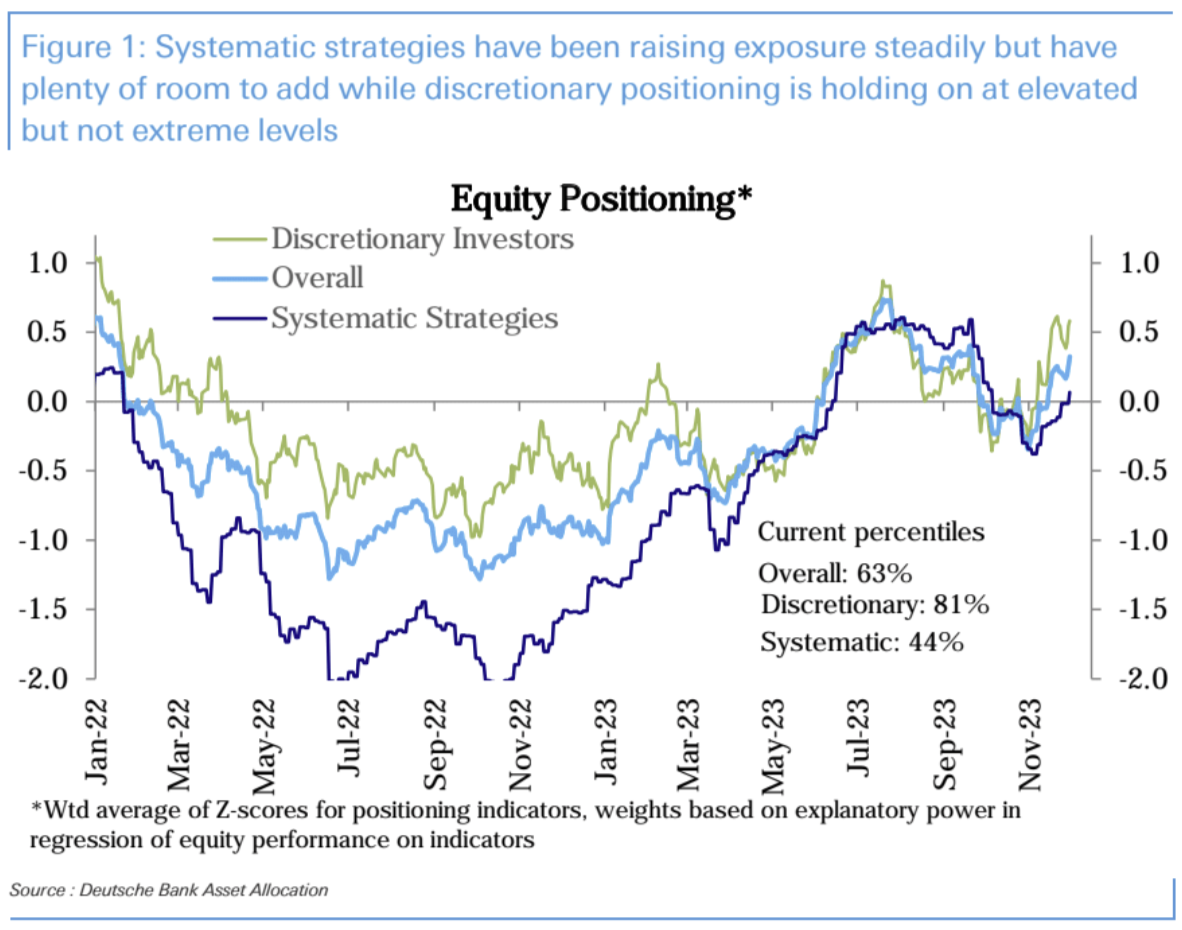

株式の総ポジションは今週さらに増加して 63 パーセンタイルとなり、体系的な投資家の中立的なポジションと主観的な投資家のポジションは高い方にありました。

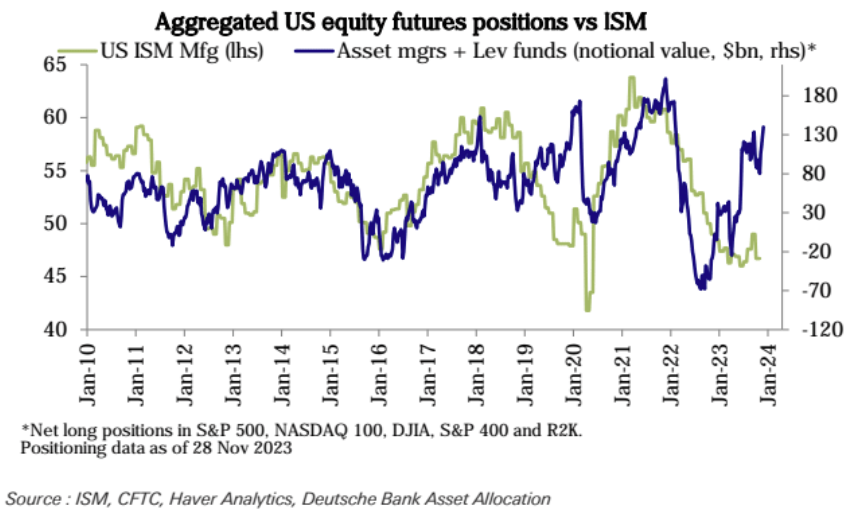

先物市場では、米国株の買い越し額が3週連続で増加したが、経済ファンダメンタルズからの深刻な逸脱も2019年末以来初めて発生した。

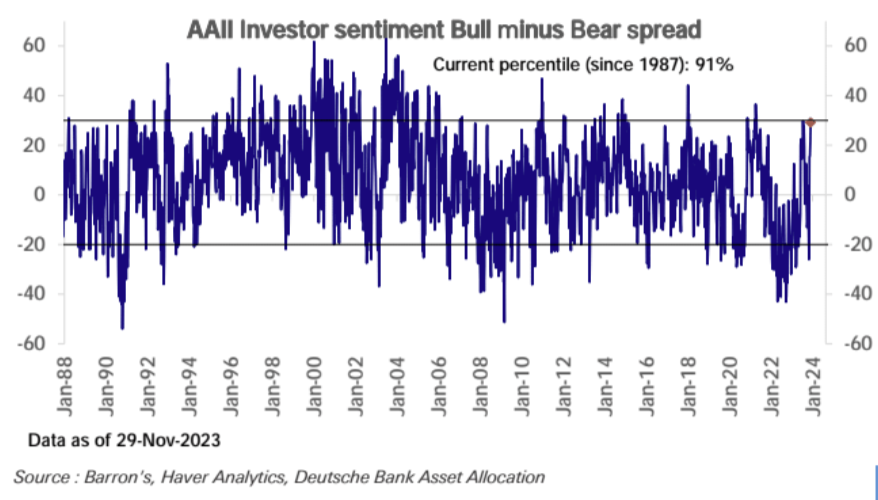

AAIIの調査では個人投資家のセンチメントが高く、強気とショートの差が歴史的に91パーセンタイルに達していることが示された。

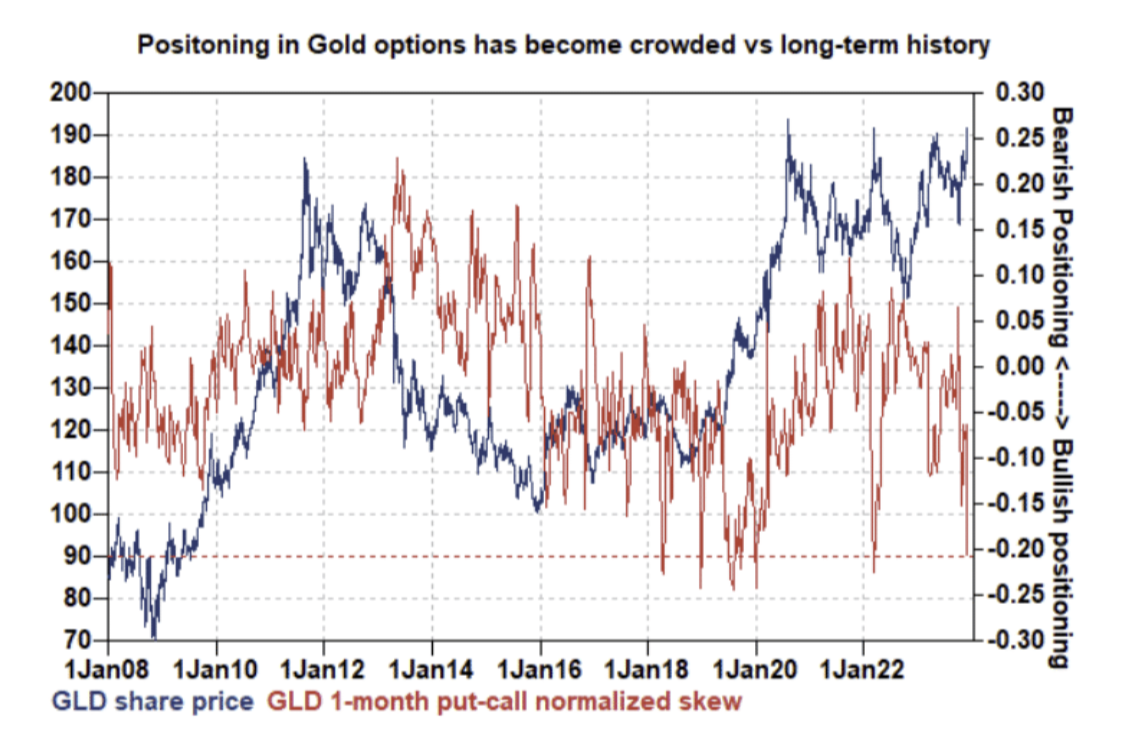

金のコールオプションの需要は異常に高く、プットコールのスキューは歴史的極限に近い。

今週の非農業部門雇用統計に注目してください。季節的要因や11月にストライキが再開されることを考慮すると、17万5,000という数字は高くないと予想されます。予想よりわずかに低い数字は、市場でさらなる雇用関連を引き起こす可能性があります。金利引き下げ。予想よりもわずかに高い数字でも市場にとっては十分です。自分を納得させる理由。

市場とデータのレビュー

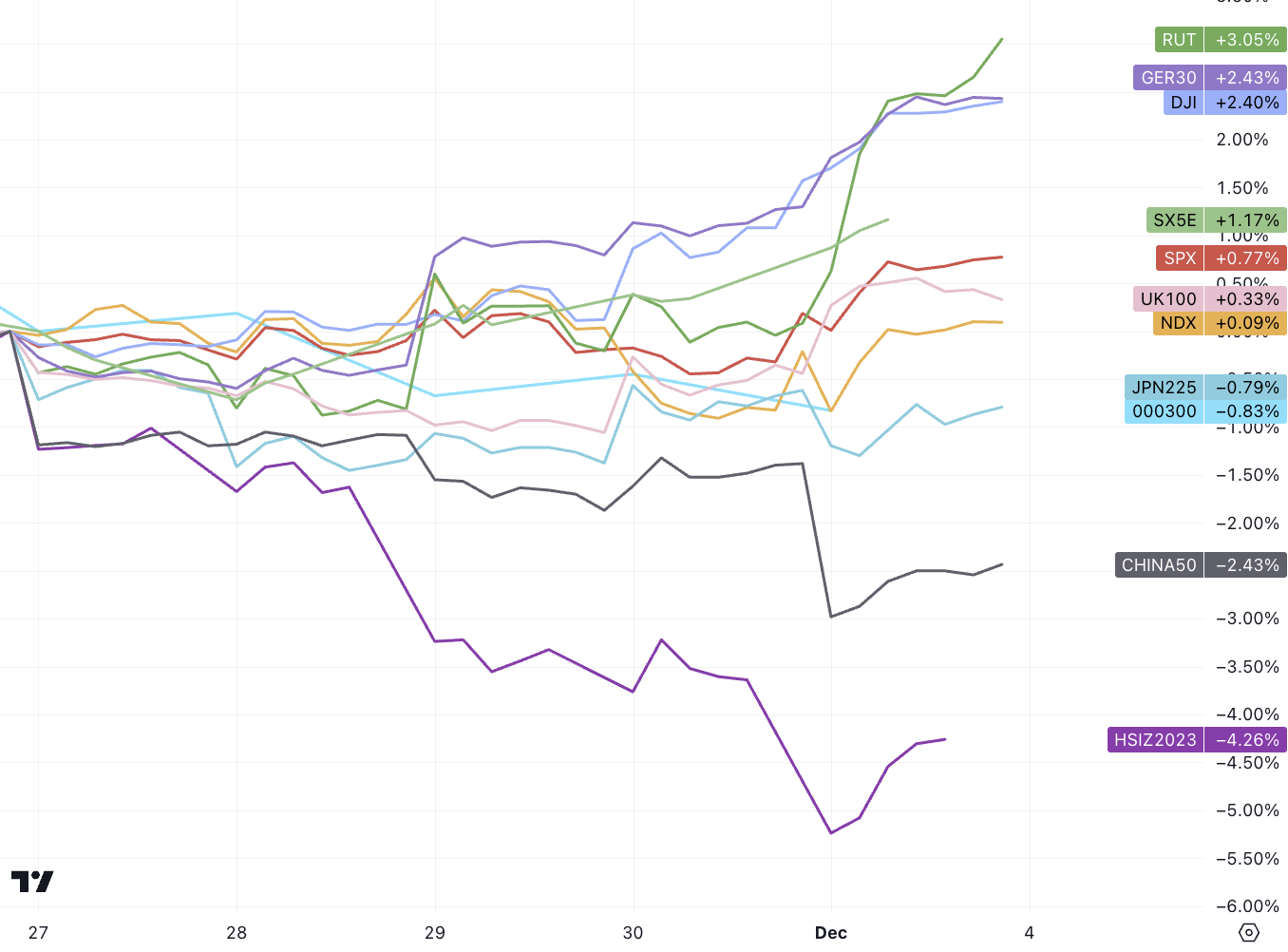

過去 1 週間の市場は景気循環産業と小型株が主導しており、一般的に言えば、仮想通貨、工業用金属、金など、金利低下に最も敏感な産業が好調でした。以下の主要株価指数の週間パフォーマンスは、小型株指数ラッセル l2 000 (RUT) が先週後半に上昇を加速したことを示しています。

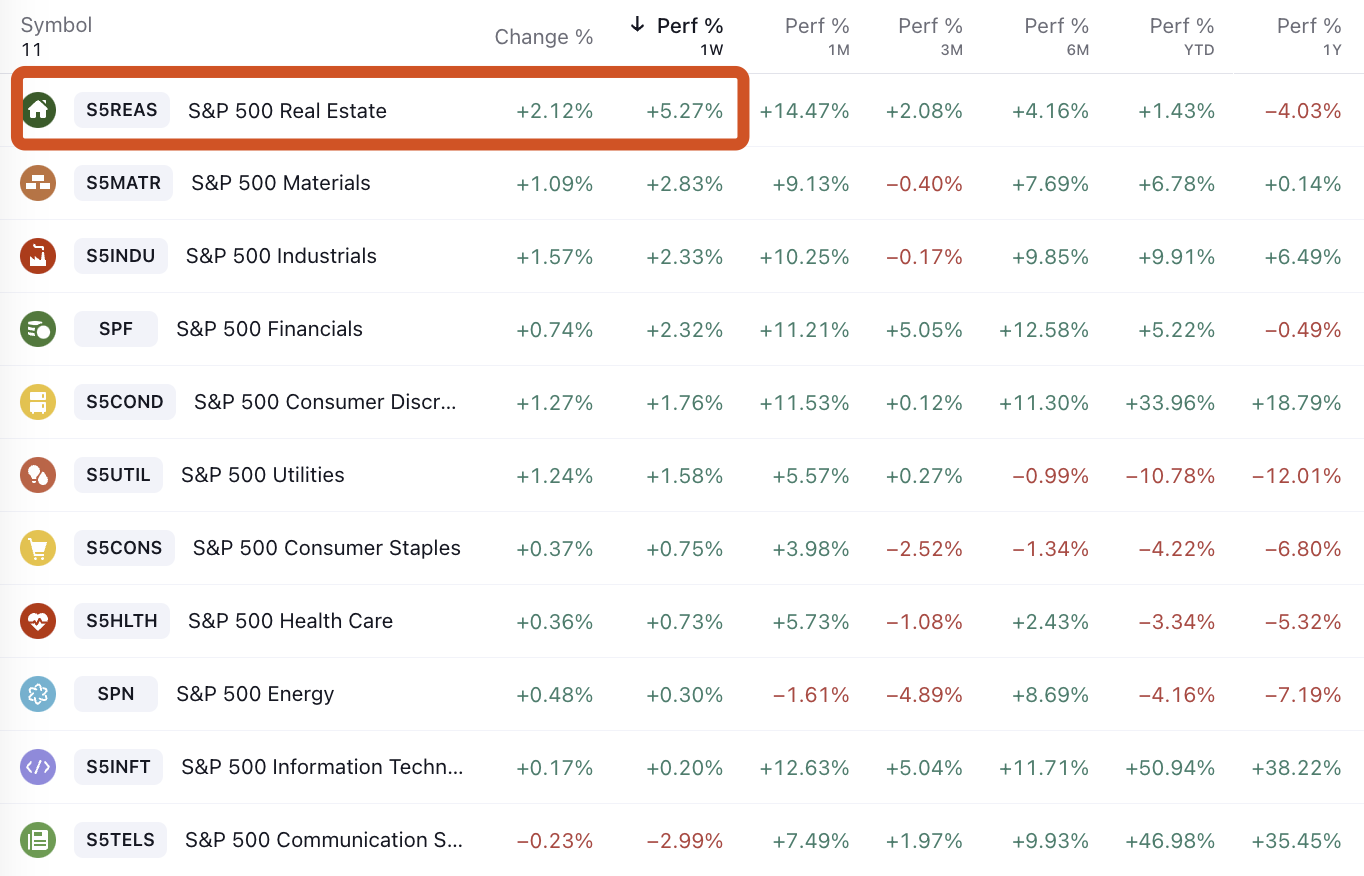

金利に敏感な典型的な業界には不動産が含まれます。このセクターも 1 週間で 5% 以上上昇しました。SP 業界指数の中で最もパフォーマンスが優れています。過去 1 か月間で 14.5% 上昇しました。その他金融サービスや一般消費財などの業界も過去 1 か月間で上昇し、11% 以上上昇しました。今年最高のパフォーマンスを見せたテクノロジーと通信セクターのパフォーマンスは最悪で、通信は先週も 3% 下落し、唯一下落したセクターとなった。

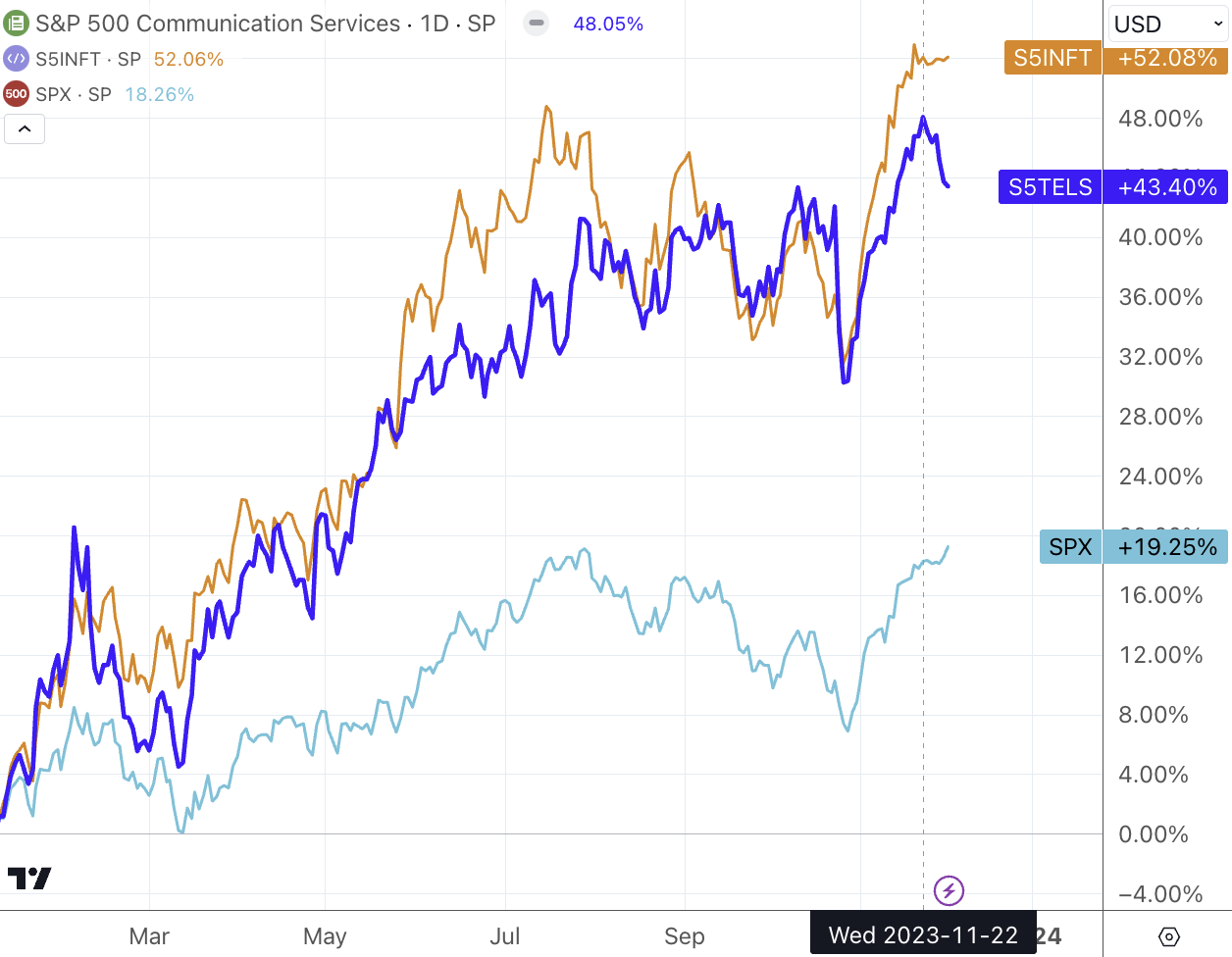

通信セクター (S 5 TELS) は最近トレンドに逆らって後退し、テクノロジーセクター (S 5 INFT) は停滞していますが、それでも今年の市場の 2 倍を超える上昇を維持しています。

債券市場は過去 30 年間で最高の月間リターンを記録しました。

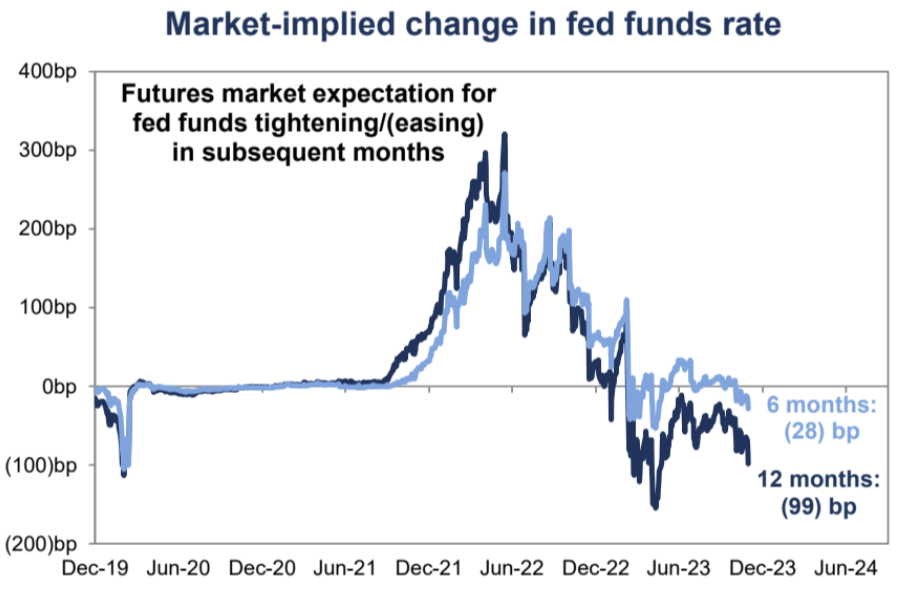

現在の金利先物市場は今後6カ月で28bpの利下げを暗黙に織り込んでおり、これは5月までに1回の利下げがあり、12カ月以内に99bpの利下げが行われることを意味する。 「来年はほぼ4回の利下げとなる。これは比較的時代を先取りしている。我々はFRBが将来少なくとも口頭で利下げを抑制すると信じている。(12月会合後)そのような期待が生じる可能性は存在する。一部の当局者は始めているが、ギアを切り替えるために、当局者が満場一致でこの期待を推進すると期待するのは困難です。

データの観点から見ると、米国と世界のGDPの成長は鈍化し、米国の製造業の勢いは若干悪化しているが、個人消費は引き続き増加しており、米国のコアインフレとGDP成長率は両方とも低下している。前者に注意を払っても、当面は依然として中央銀行と市場をサポートしている。

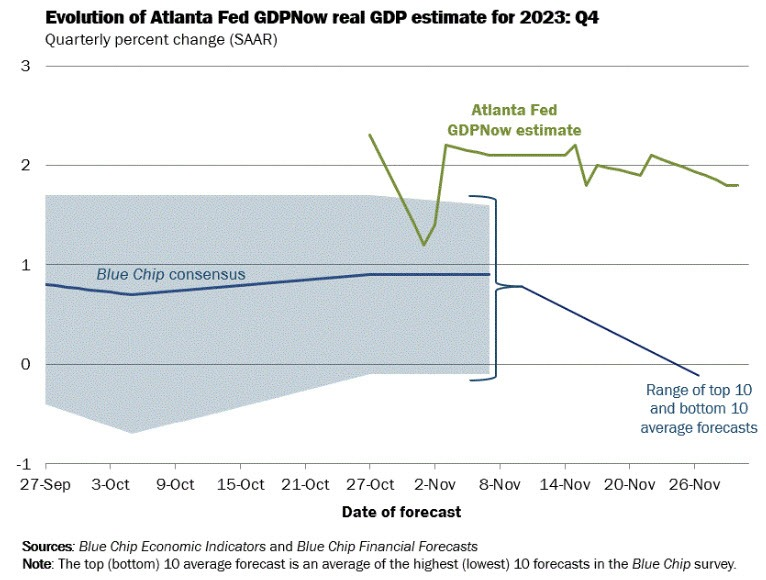

アトランタ連銀のGDPNowによる第4四半期成長率見通しは、先週2.1%から1.8%に低下した。

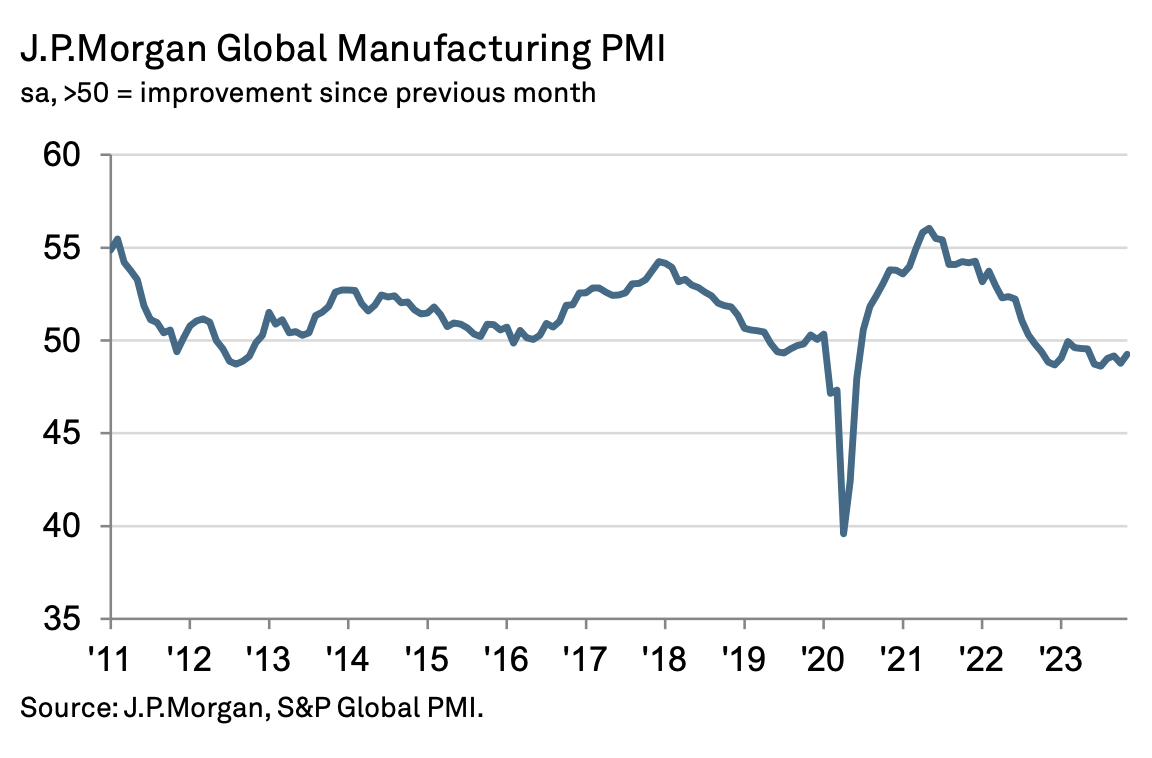

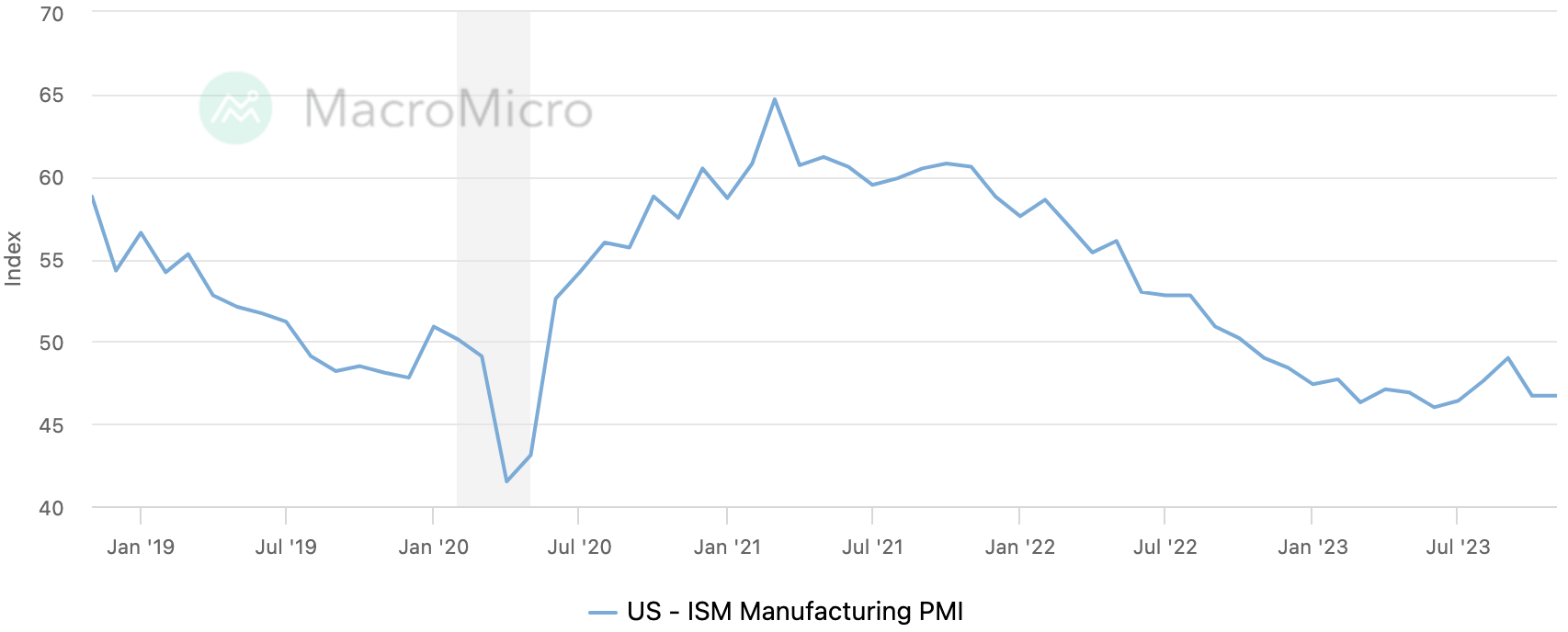

11月の世界の製造業PMI指数は49.3まで上昇し、6カ月ぶりの高水準となったものの、世界のPMIは15カ月連続で50を下回り、2008年の金融危機以来最長の景気低迷期間となった。

米国の製造業PMIは13か月連続で低下(50未満)し、インターネットバブル危機の発生以来、過去20年間で最長の縮小サイクルを記録した。

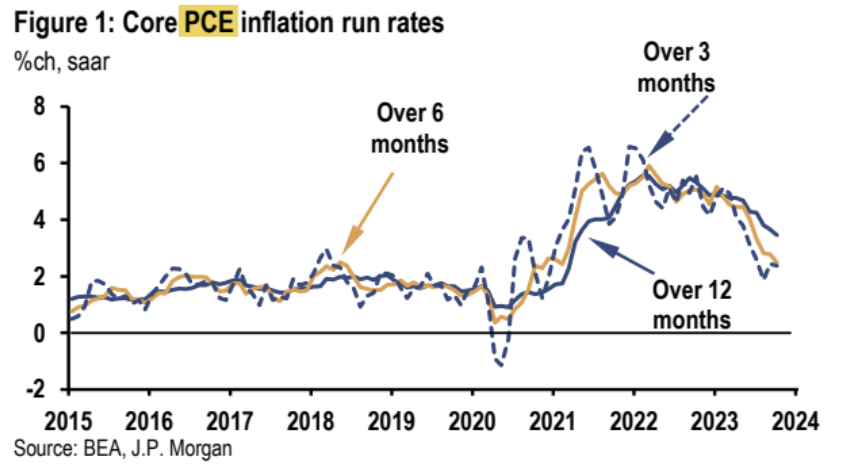

全体として、米国の基調的なインフレ圧力は引き続き緩和しており、市場は一般に、インフレは今後数カ月間、直線的に低下するわけではないものの、引き続き緩やかになると予想している。先週発表されたPCEコアインフレ指数は低下が続き、前年比3.5%上昇し、FRBの目標である2%に近づいた。過去 3 か月と 6 か月の年換算コアインフレ率はそれぞれ 2.4% と 2.5% で、今年初めの高値を大幅に下回りました。

個人消費は前月比0.2%と、9月の0.7%から鈍化した。ただし、年率換算の成長率は約 5.2% で、過去 3 か月と同じでした。

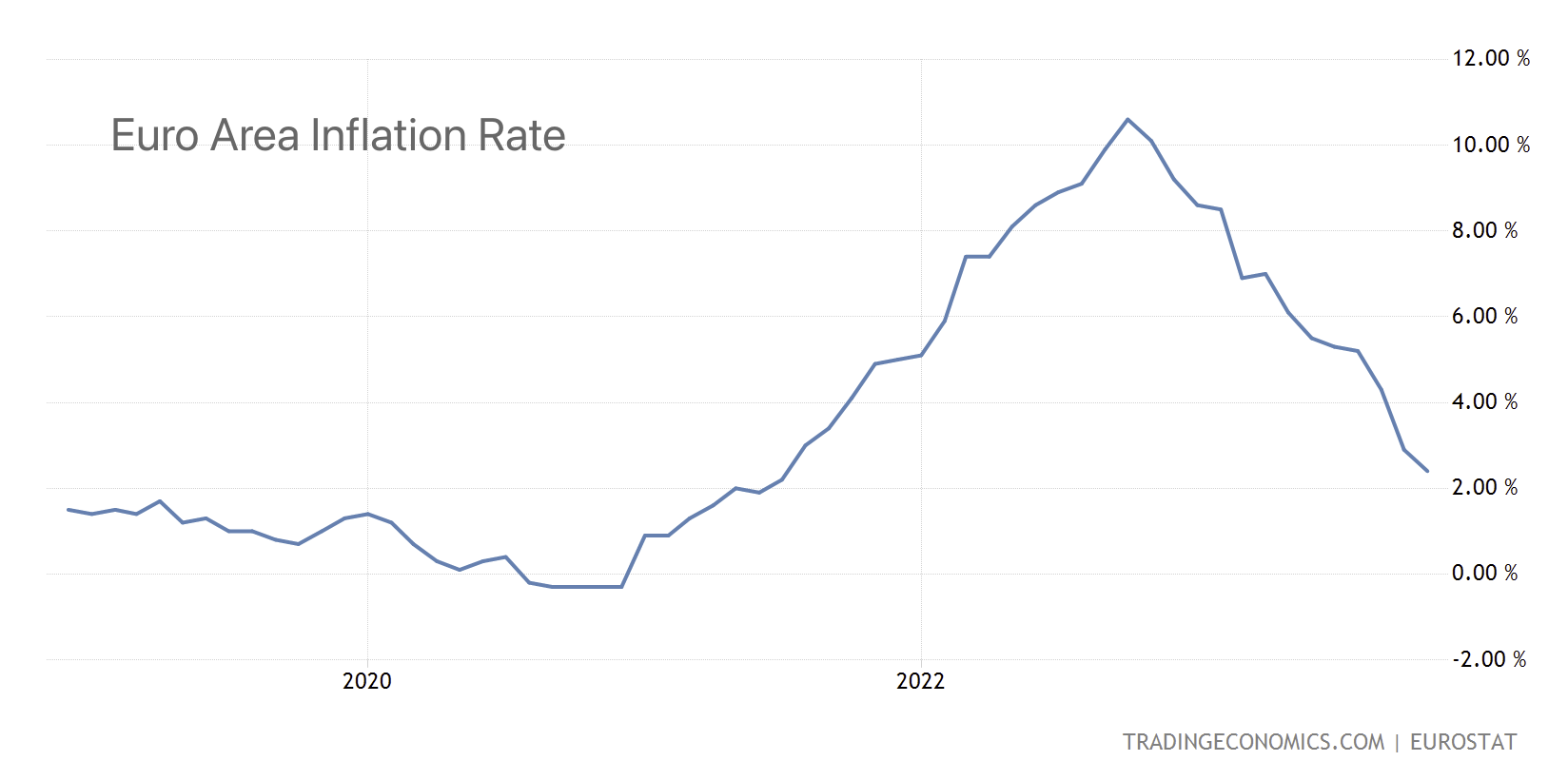

11月のユーロ圏の名目インフレ率は2.4%まで低下し、ピークの10.6%を大幅に下回り、市場のコンセンサスを上回る低下となった。

利下げに関するその他のヒント

FRBウォーラー総裁は先週、今後数カ月間インフレ抑制に向けた進展が続けば、2024年前半に利下げを開始するのが合理的になる可能性があると述べた。これらの発言は、11月のFMC会合での利下げに関する質問に対するパウエル議長の「実際、委員会は現時点で利下げを全く検討していない」と強調した回答とは全く対照的である。

FRBの代弁者であるティミラオス氏も先週、FRBの利上げは終了する可能性があると書いたが、当局者らはそう言いたがらない。 FRBは利上げ停止を来年1月まで延長する。これは、12月12~13日のFRB会合では、金利引き上げのシグナルを送ることがどの程度の期間可能であるかが焦点となることを意味する。当局者らは今回の会合でこのいわゆる引き締めバイアスを解消する可能性は低く、これは利下げを検討する前に必要な第一歩となるだろう。 「これは12月の会合が引き続き延期されることへの早期警告だが、トーンはタカ派的だ。

現在の市場予測によれば、来年6月までに前年比コアPCEインフレ率は納得のいく水準で3%未満に低下し、失業率は4.5%近くまで上昇するとみられており、これは緩やかな景気後退環境であり、 FRBが固執し続ける理由はあまりない。

パウエル議長は金曜日、利下げに冷や水を浴びせ、いつ緩和するかを判断し、必要に応じてさらなる引き締めに備えるのは時期尚早であるとしながらも、金融政策が経済状況に及ぼす影響には時間差があるとも述べ、 FRBの金融引き締め政策はまだ完全な影響を及ぼしていない可能性がある。市場は明らかに同氏の「厳しい言葉」を無視し、景気低迷によってもたらされる政策転換を求めるFRBへの圧力の方に注目した。市場動向に関しては、金曜日の取引中に米国債価格が急反発し、利回りが急落した。

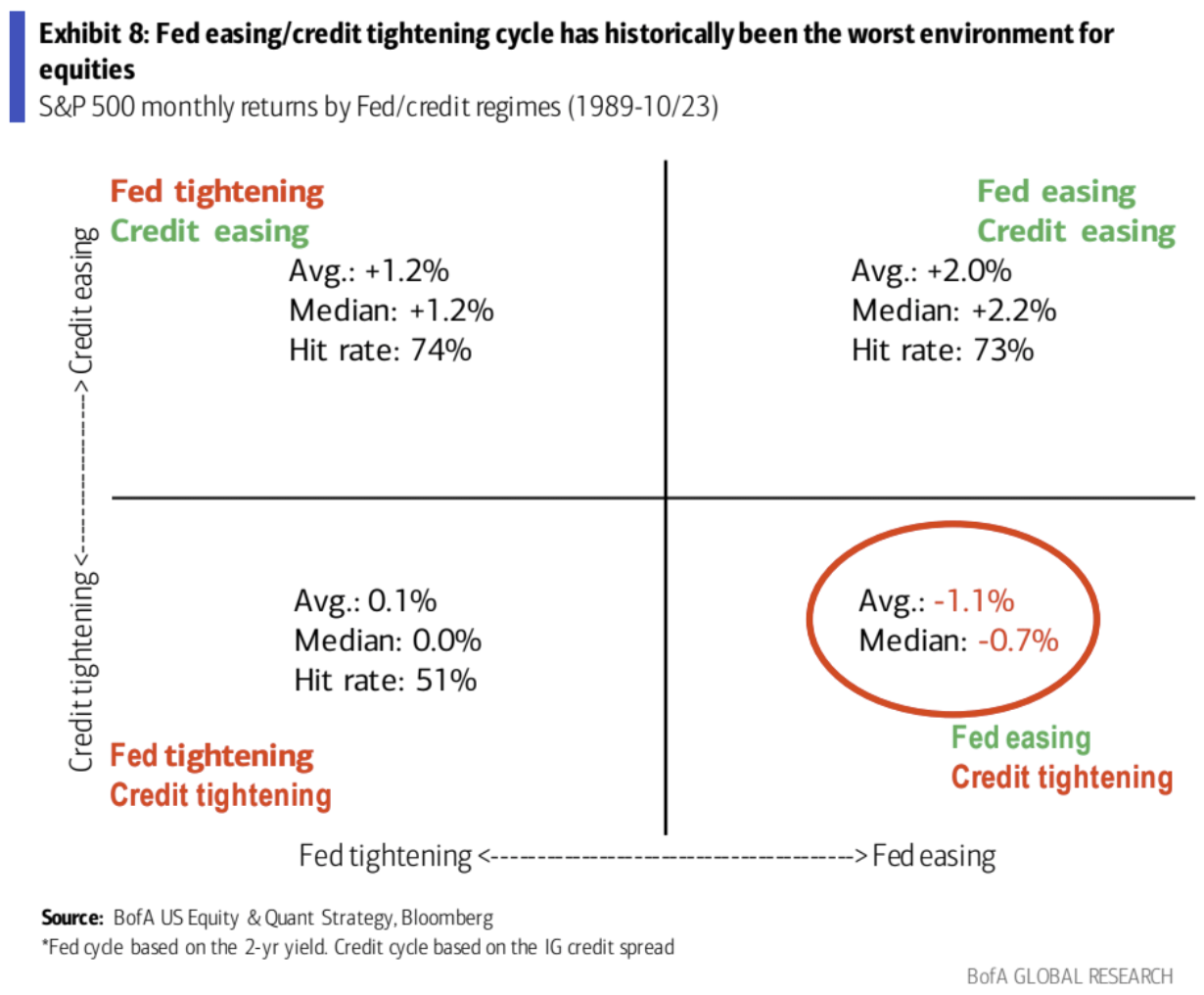

FRBの緩和サイクルが次の株式市場上昇の波の触媒となると多くの人が信じているが、歴史が示しているように、FRBの緩和サイクルとFRBの緩和サイクルがうまくいかない環境は、投資適格の信用スプレッドが同時に拡大することは株式にとって最も有益であり、悪い環境、つまり景気後退環境です。強気派は、景気低迷を理由にハト派のFRBが主導する金融緩和ではなく、景気が改善して信用状況が緩和されることを期待すべきだ。

財政の足かせが増大する

ドイツ銀行:現在の非常に不確実な政治環境を考慮すると、2024会計年度の赤字の予測範囲は非常に広く、1.6兆ドルから1.9兆ドルの間です。基本予測は約1.7兆ドルですが、赤字は3,370億ドルです。今年は狭いです。 2023 年と比較して、2024 年には財政政策が経済にさらに大きな影響を与えるはずです。当社は名目GDP成長率を約80ベーシスポイント押し下げると予想している。

BTCは40,000ドルに近づく

スポットBTC ETFの承認への期待と、米ドル安と米国債利回りの下落により、先週BTCは4万ドルの水準近くまで上昇した。市場は現在、ETFが1月初旬に承認される可能性があると非常に楽観的になっている。しかし、私たちは以前に分析しており、Coinbaseであろうと、BITOやGBTCなどのすでに上場されている暗号ETPであろうと、あるいはビットコインやイーサリアム先物市場であろうと、暗号通貨市場への参入は現在厳しく制限されているとは考えていません。

2023年2月のCoinbaseの調査によると、株式を直接保有しているアメリカ人の21%と比較して、アメリカ人の20%が仮想通貨を所有しており、米国における仮想通貨の普及率がすでに高いことを示しています(CBの調査データがそうでない場合)あまりにも法外なため)、さらなる拡大の余地は限られています。

そのため、私たちはビットコインETFが1月に失敗しても成功しても、それは短期的なトップの出現を意味するのではないかと考えがちです。

OPEC+が減産拡大、原油価格急落

厳しい交渉の末、OPEC+は先週の木曜日に石油供給に関する合意に達した。 OPECプラスは日量100万バレルの供給をさらに削減することで合意した。同時に、サウジアラビアはすでに実施している日量100万バレルの自主減産をさらに延長する。しかし、原油価格は会合後、5%近く下落した(83-79)。

一部のアナリストは、減産は自主的なものであるため、厳格に執行されないのではないかと懸念している。また、100万バレルの減産目標も設定されているが、今回はギリギリ達成、当該減産分はすでに原油価格に組み込まれており、これがOPECの自主規制の限界となる可能性が高いさらなる減産はなく、来年には市場シェアが爆発する可能性さえあるが、この戦いにより原油価格は約40ドルまで下落した。 OPEC+には現在日量約500万バレルの余力があり、米国の生産量の伸びが鈍化する兆しはない(米国は先週金曜日に石油リグをさらに5基追加した)。来年の需要の伸びがOPECの余力を吸収すると期待されていたが、OPEC自体は需要の伸びを日量250万バレルしか予測していないため、市場が引き締まるには少なくともあと1年はかかるだろう。これらが、原油価格が最初に上昇し、その後急落した理由である可能性があります。

ポジションと資金の流れ

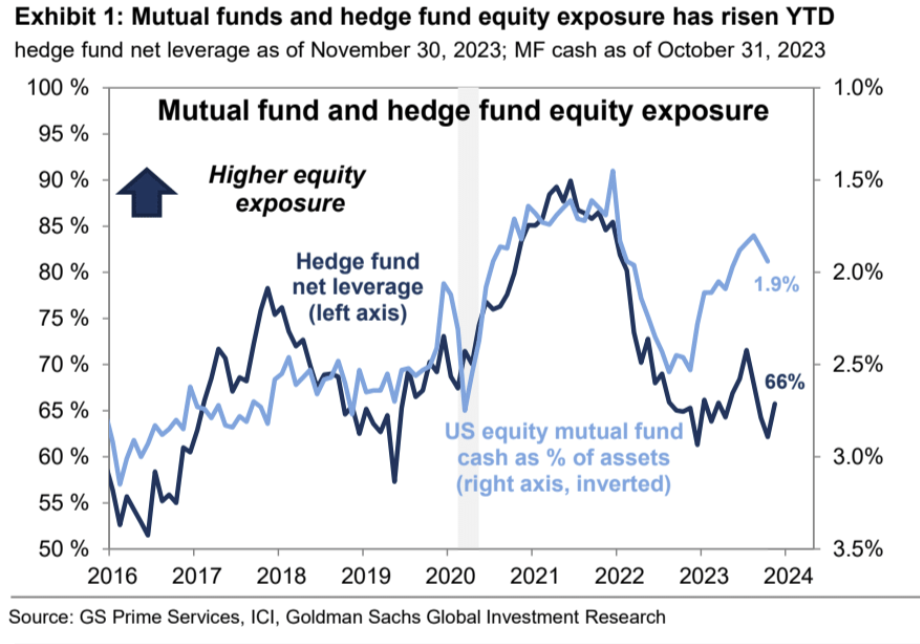

ゴールドマン・サックス・プライムブックのデータによると、ヘッジファンドと公的ファンドが年間を通じて株式エクスポージャーを増加させており、ヘッジファンドのネットポジションは2023年には61%から66%に増加したが、長期平均の70%にはまだ及ばない。しかし、ヘッジファンドもロングポジションとショートポジションを追加したため、全体のレバレッジは現在史上最高となっています。これは、資本に対するヘッジファンドの投資規模の比率が増加していることを意味しますが、リスクエクスポージャーは依然として比較的控えめであり、誰もが依然として急激なリトレースメントやアニマルスピリットがまだ解放されていないことを恐れているようです。

金のコールオプションに対する需要は異常に高く、プットコールのスキューは歴史的な極値に近く、市場が金の最近の非対称的な上昇期待に対して極めて楽観的であることを示している。これは主要な上昇の兆候である可能性があり、また、市場は調整する必要があります(青の線の極値と赤のスキュー線の価格比較に注目してください)。

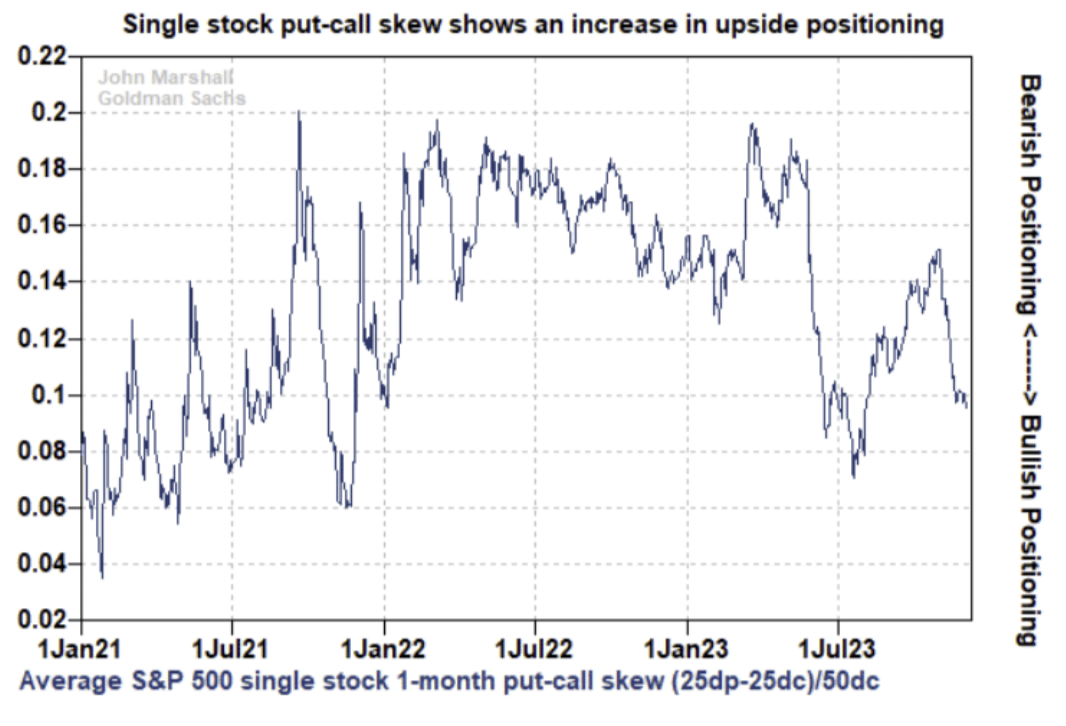

個別銘柄のプット・コール・スプレッドも低下しており、現在は歴史上 25 パーセンタイルにすぎず、プロの投資家の強気のレベルは高いものの、まだ極端なレベルには達していないことを示しています。 、それは株式市場への警告信号となります。

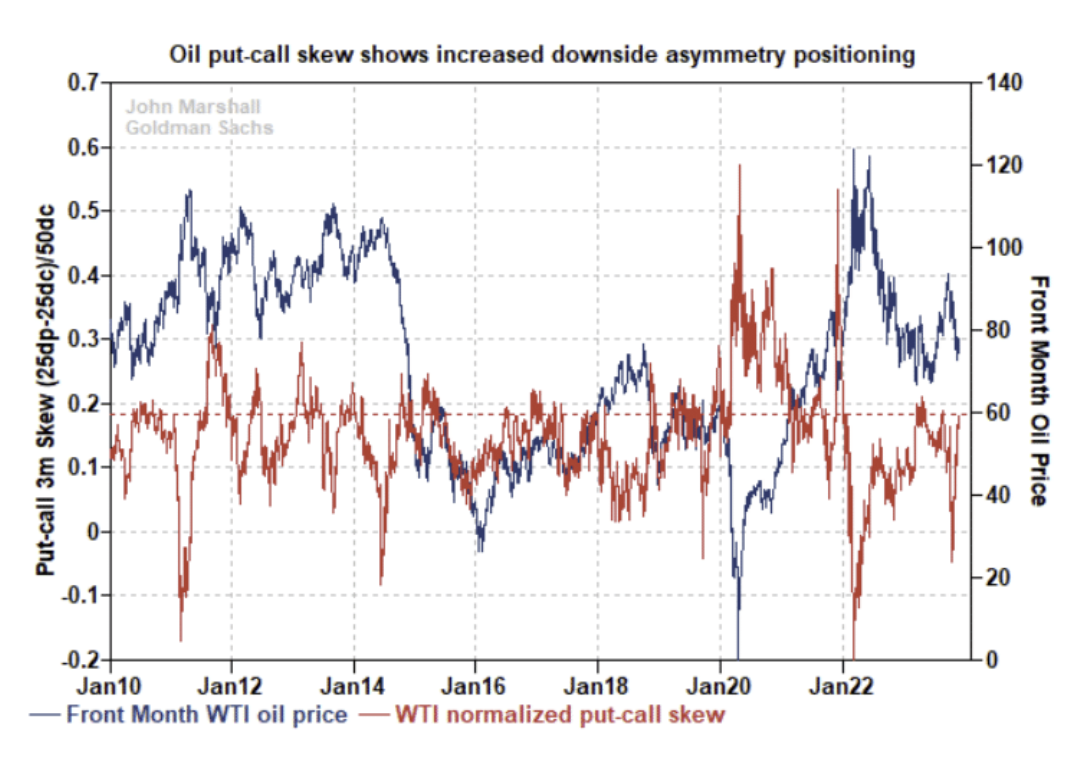

原油プットオプションの需要が増加し(スキューが上向きに)、原油価格下落に対する投資家の期待と不安が高まっています。これは逆張り指標でもあり、原油コールオプションを購入してインフレや地政学的リスクをヘッジするのは、上昇すれば良い機会となるだろう。

ドイツ銀行が測定した株式ポジションの合計は今週さらに増加し(63パーセンタイル)、システマティックな戦略により中立のすぐ下から中立より少し上までポジションが追加されました(44パーセンタイル)。ただし、ドイツ銀行は米国の大型株指数に対して大幅に強気ですが、小型株、欧州市場、新興市場の株価指数は依然として上昇途上にある。同時に、独立系投資家のポジションはさらにオーバーウエート領域 (81 パーセンタイル) まで増加しており、これは高いものの極端ではありません。

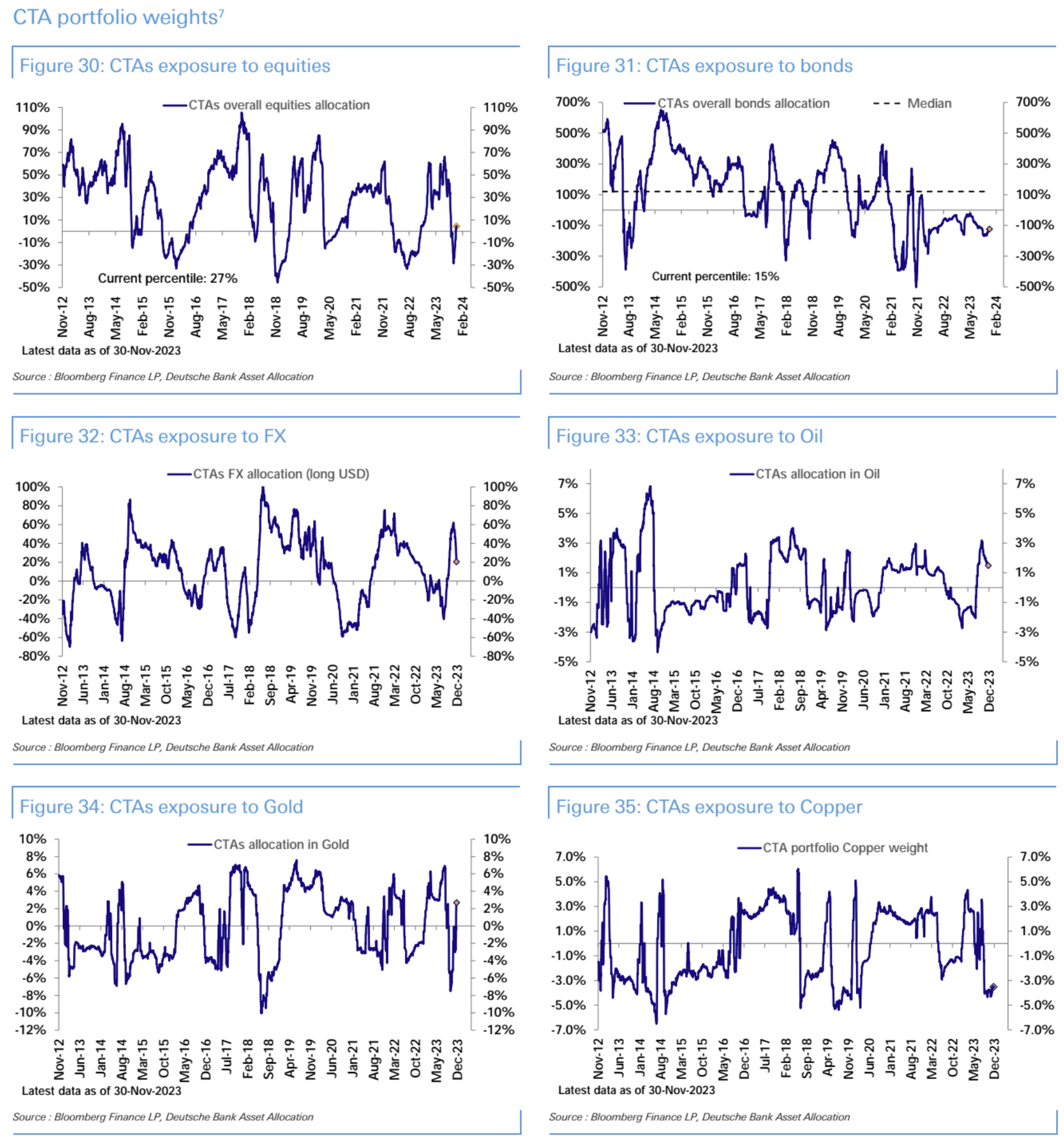

CTA ポジションは 3 週間連続で増加しており、株式配分は強気に転じていますが、依然として歴史的に比較的低い (27 パーセンタイル); 債券へのショートエクスポージャーは縮小の初期段階にあるようです (15 パーセンタイル)。

米国株式ファンド(83億ドル)は引き続き安定した純流入を記録したが、世界のその他の地域(57億ドル減)では純流出が見られ、マネーマーケットファンドには大幅な純流入(756億ドル)があり、過去6週間で総額は17億ドル近くに達した。 3,000億米ドル、年初から過去最高の総額1兆2,900億米ドル、債券ファンドへの流入ペースは先週鈍化したが、社債セクターには依然として多額の流入があり、新興国の株式と債券はともに資金流出を記録した。

先物市場では、米国株の買い越しポジションが3週連続で増加したが、経済ファンダメンタルズからの深刻な逸脱も2019年末以来初めて発生した。

市場センチメント

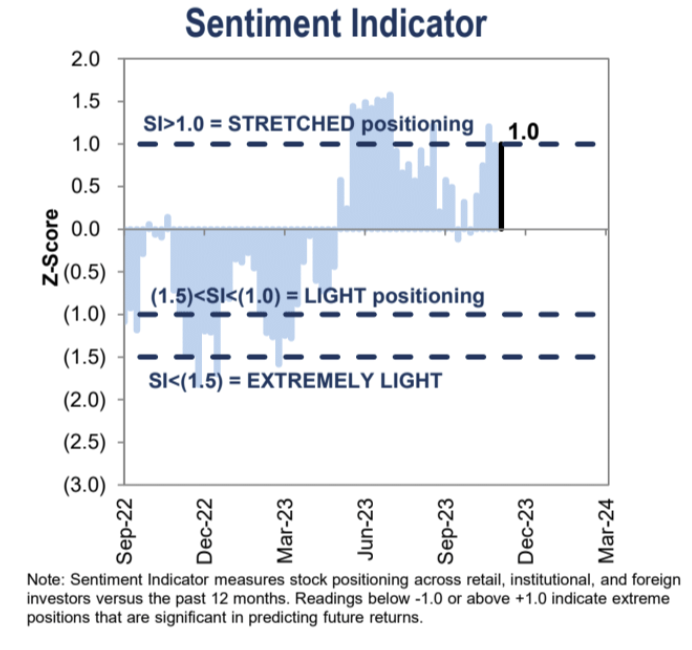

ゴールドマン・サックスの機関投資家センチメント指標は、現在のセンチメントが比較的楽観的であることを反映して、過剰な範囲である 1.0 に戻りました。

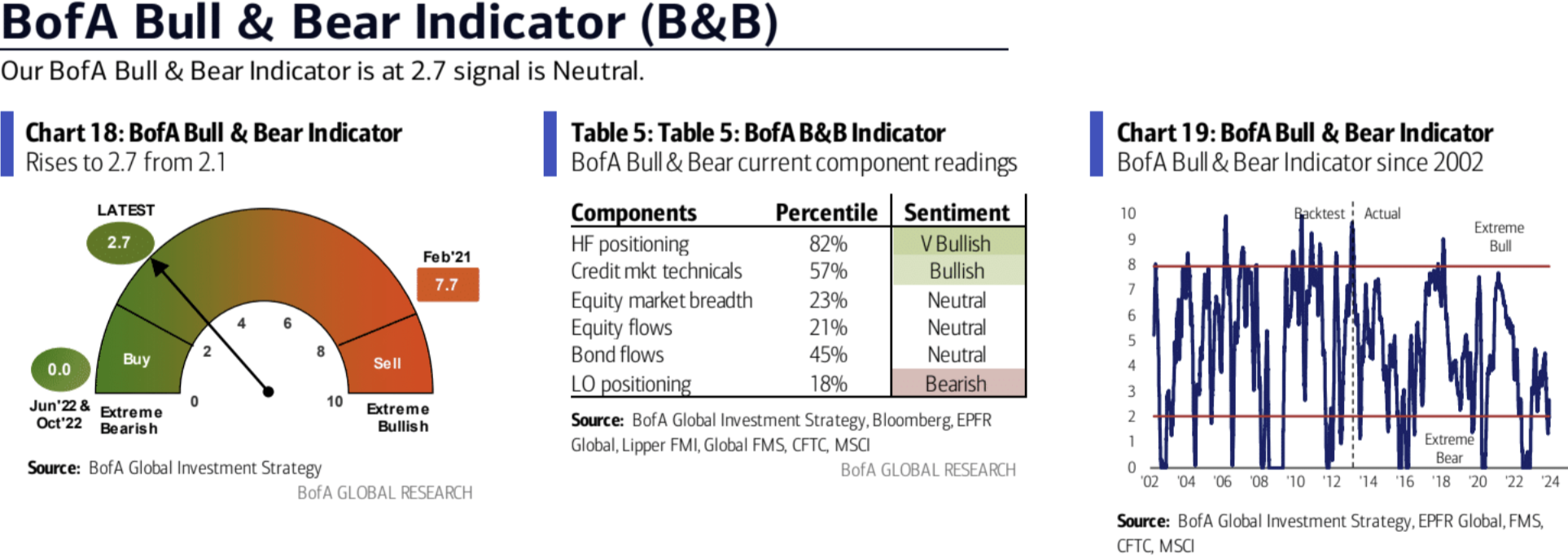

バンク・オブ・アメリカのセンチメント指標は 2.1 から 2.7 に回復し、中立的な範囲にあります。

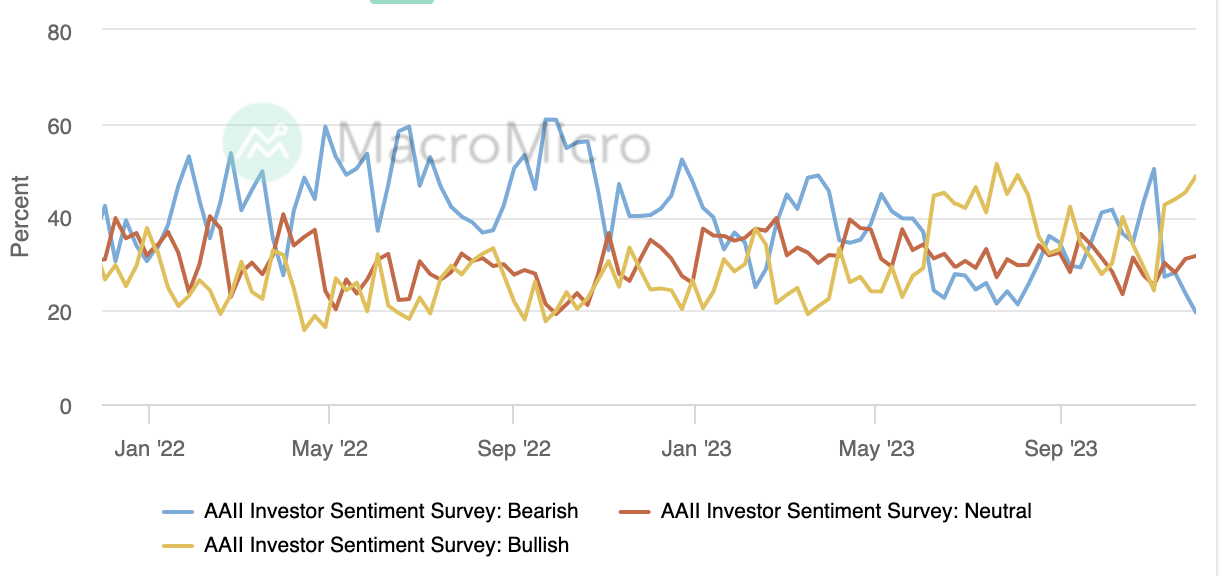

AAII調査における強気の見方の割合は48.76%に上昇し、ロングとショートの差は今年7月と変わらず、史上91パーセンタイルに達しました。

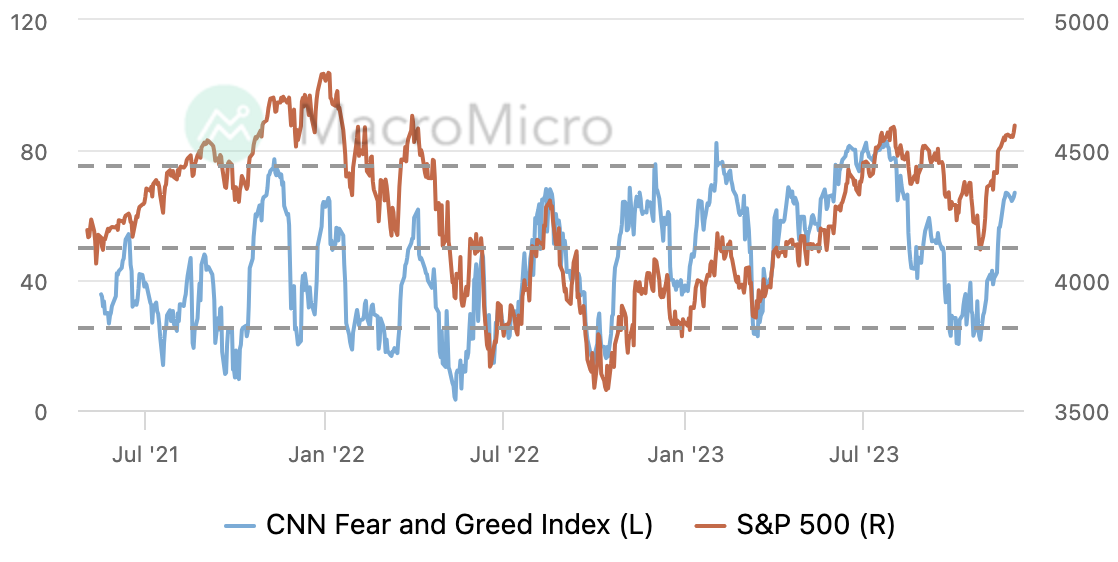

CNN の恐怖と貪欲指数はプラス側にあり、まだ過剰な貪欲には達していません。

今週フォローしてください

現在の勢いを将来逆転させる可能性があるのは、FRBの政策期待の変化、経済成長に対するパニック、政治・財政の不確実性、地政学的な不確実性の4つだけだ。

「最新の転換点は金曜日の非農業部門雇用者数報告かもしれない。市場は17万5,000人と、10月の15万人からわずかに増加すると予想している。これは、11月に一部の産業でストライキ中の労働者が復帰したことと、11月の休暇中の季節的要因によるものかもしれない」雇用数(小売業、物流業など)はホリデーシーズン中に増加する可能性があるため、そのような動きは雇用動向に影響を及ぼす可能性がある。11月の好調なデータであっても全体的な雇用の弱まり傾向を隠すことはできないことを認識すべきである。高頻度の毎週の失業給付データ これは、次の方法でも確認できます。

非農業部門雇用者数はそれほど高くないと予想されているため、予想をわずかに下回る数字は利下げに関する市場のさらなる憶測を引き起こす可能性があるが、予想をわずかに上回る数字は強気派が自分を納得させる理由を見つけることにもつながるが、もしそれが事実であれば、予想を大幅に下回ったため、景気後退の憶測を引き起こす可能性がある。また、市場では、10月から11月の失業率は3.9%で横ばい、平均時給は11月に0.3%増加し、従来の0.2%を上回ると予想されているが、前年比伸び率は鈍化している。金利は 4.0% まで低下し続け、価値は 4.1% になります。

火曜日初めに米国の求人データが発表され、前回の955万3000人から935万人に減少すると予想されている。求人数は大きく変動するものの、傾向の転換は明らかである。このデータは過去2年間市場に影響を与えているその影響は明らかです。