LD Capital: Coinbase の投資ロジックと成長可能性の分析 (23Q3 更新)

原作者:宜蘭、LDキャピタル

1つ。投資ロジック

1. 資産クラス - 米国株式コンプライアンス仮想通貨市場エクスポージャー目標

コインベースの株価は今年173%以上上昇しており、年初からのビットコインの122%上昇とテクノロジー株の40%上昇による上昇となっている。米国の株式市場と仮想通貨市場を同時に追随することにより、この二重市場の相関関係は、上昇傾向にある場合には両方の市場を超えた利益をもたらします。

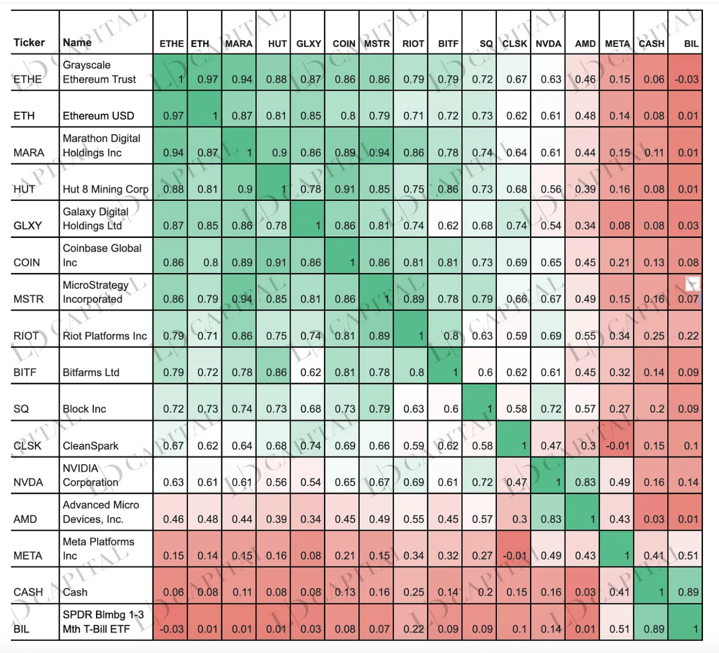

この図は、COIN と ETH およびその他の関連資産 (MARA、HUT、GLXYCOIN、MSTR など) の相関関係を示しており、これらはすべて ETH の傾向に密接に従うターゲットです。

Source:LD Capital

2. 本業の成長性は未公表

Coinbase の主な事業はトレーディング収入であり、最近では金利上昇の停止や業界の周期的な半減期イベントによるマクロ経済へのプラスの影響、およびスポット ETF などのイベントによる市場の思惑により、市場の期待は比較的ポジティブであり、Coinbase の株価は上昇しています。価格は堅調に推移した。しかし、暗号技術の成長に適した高インフレと高金利環境が今後8~12か月間継続すると、依然としてCoinbaseの主要事業に悪影響を及ぼすだろう。

Coinbaseにとって,2021年5月に上場したばかりで弱気相場に遭遇している,成長は株価上昇の中心的な原動力である.Coinbaseのグローバルステーションとデリバティブ取引は今年5月に正式に開始されたばかりである.グローバルステーションはスポット取引量の増加 デリバティブ事業は、トレーディング収益増加の大きな原動力となっています。 8月14日、Coinbaseはカナダへの正式参入を発表し、Interacペイメントレール、その他のパートナーシップ、資金移動、およびCoinbase Oneと並行して立ち上げ、Coinbaseが成長(地域と事業の拡大)に重点を置いていることが示されました。したがって、今後 12 か月のビジネスの成長は外部条件によって制限されますが、多くの未実現のメリットと組み合わせると、24 か月以内に収益が増加する可能性は非常に大きくなります。

3. 総取引高は予想を下回りましたが、調整後EBITDAは引き続き予想を上回りました。

Coinbase 2023は、第3四半期に1億8,000万の調整後EBITDAを達成しました。第2四半期の1億9,400万ほどではありませんでしたが、それでも予想を上回りました。前年同期と比較して、取引量の減少が主な原因でした。 Coinbase の利益予想は低いものの、実際には Coinbase は第 3 四半期に好調な業績を上げ、債券を割引で買い戻すことで 8,160 万元の純利益を達成しました。そして、これ以上の利上げはないとの前向きな期待に対するマクロ環境のプラスの影響により、コインベースは、戦略的な債券買い戻しによる利益と良好なマクロファンダメンタルズの組み合わせにより、予想をはるかに上回る調整後EBITDAを達成しました。第 4 四半期にはこれを達成できると予想されており、EBITDA はプラスになります。

4. Coinbaseは、新たな業績成長ポイントをもたらすために、補助事業を精力的に開発します

· 国際ステーションおよびデリバティブ取引事業 - Coinbase のデリバティブ取引所は確かにまだ初期段階にあり、第 2 四半期から第 3 四半期にかけて実際には API ベータ版を立ち上げたばかりで、顧客数もわずかでした。したがって、Coinbaseが実行する次のステップには、小売アプリケーションへの統合が含まれます。 8月、同社の完全子会社であるCFMは、米国商品先物取引委員会(CFTC)の指定する自主規制団体である全米先物協会(NFA)から先物ブローカー(FCM)となるための規制当局の承認を取得した。適格な米国の顧客を販売するため 連邦規制の暗号通貨先物取引を提供します。国際ステーションとデリバティブ商品の正式な開始により、大幅な収益増加がもたらされるでしょう。

· USDC ビジネス - Coinbase は、投資に関する具体的な数字を開示せずに、Circle の少数株式を取得します。この投資の性質は、CoinbaseとCircleが将来の金融システムの発展に関してより戦略的かつ経済的に連携することを意味します。これは、USDC がより広範な発展の見通しを持ち、仮想通貨取引から外国為替や国境を越えた送金などの分野に拡大する可能性があることを示しています。 Coinbaseの上級幹部は、PayPalのステーブルコイン分野への参入との競争を軽視している(4,400万ペヤドルの供給量はまだ市場シェアが小さい)。第 3 四半期のステーブルコイン収益の増加は主に、USDC 準備金の平均金利の上昇によるもので、平均金利は 375 ベーシス ポイント (420%) 上昇しました。 CoinbaseとCircleは、USDC準備金から得られる利子から収益を生み出し続けます。

· オンチェーンビジネス - Base がオンラインになった後、追加の仕分け MEV 収入は Coinbase が得ることができる直接利益になります. 直接的な利益機会に加えて、Coinbase CFO アレシア氏は電話会議で、Base の使用によりすべての利益がもたらされると述べました。 Coinbase が提供する利点 Coinbase の支払いチャネルやウォレット製品を使用するユーザーなど、他の製品やサービスの機会も付随的な収益を生み出します。さらに、ETHステーキングビジネスはCoinbaseに少なくとも1億米ドルの収益をもたらしました。

5. CoinbaseはBinanceよりも多くの市場シェアを獲得し続け、最大の取引所になる可能性があります

SEC のバイナンスに対する告発はより深刻で、CB のような未登録の証券取引所、証券会社、清算代理店を運営しているとして告発されていることに加えて、SEC はまた、欺瞞、事業体間の資産の混合、 SEC はカウンターパーティ取引を行ったことに関して Coinbase に対して同様の告訴を提起しませんでした。ライバルのバイナンスに対する世界的な抑制はコインベースにとって好都合であり、これはコインベースがバイナンスに代わって最も影響力のある取引所になる可能性が高いことを意味する。

6. 必要なコンプライアンス資格を備えているため、Coinbase はスポット ETF の最大の受益者の 1 つとなります

従来の資産管理機関のスポットETF申請が承認されれば、潜在的なカストディアンとしてのCoinbaseにとっては大きな利益となるだろうCoinbaseは、AUCC(年間平均保管資産コスト)を通じた今後のスポットETFのホスティングから主な収入を得ることになる。将来的には、清算やその他のサービスから多くの追加収入が得られると考えられています。しかし、その前に解決しなければならない問題はまだ多く、時間の猶予は長い。

7. 規制の圧力によりコンプライアンスコストが増加する

Coinbase は、現在進行中の仮想通貨冬期間中に好調な業績を上げましたが、依然として規制上の不確実性が同社のネガティブな見通しの基礎となっています。 Coinbaseに対するSECの訴訟に関して、Coinbaseは、同社が未登録の取引所、仲介業者、手形交換所を運営しているとしてSECが6月に起こした訴訟の却下を求めている。 SEC は勝訴しない可能性があり、依然として和解で終わる可能性が高いが、和解金の方が会社の利益に与える影響は大きくなる(クラーケン 3,000 米ドル)。これは企業のファンダメンタルズに影響を与えるだろうが、市場はそれをポジティブに解釈するかもしれない。

銀行/金融機関の預金などの金融サービスの開発に関して、Coinbase は連邦準備制度、連邦預金保険公社 (FDIC)、通貨監督庁 (OCC)、または政府からライセンスを取得する必要がある場合があります。対応するライセンスを申請する必要があるため、対応する営業経費 (コンプライアンス コスト) が増加し、対応するライセンスを取得する前でいつでも罰金や停職に処される可能性があります。地域ごとに規制環境が異なることも、Coinbase の国際的な事業拡大を制限しています。

要約すると、現時点では、Coinbase の利益予想は 2023 年上半期よりも良いと考えられていますが、仮想通貨市場が真の強気市場に入っていないため、利益は引き続き抑制されるでしょう。 、デリバティブ開発戦略など、その収益と利益の成長可能性が解放されます。まだ完全には織り込まれていない収益増加: 1) 海外サイトと派生製品は、正式に開始された後、大幅な収益増加をもたらします。 2) ベースチェーン(および他のチェーン)の収入の仕分け、ステーキングビジネスの収入、ユーザーが提供する他のコインベース製品およびサービス(ウォレットなど)の漸進的な使用を含む、ステーキングビジネスの継続的な成長。 3) USDC の可能性 取引量の回復により、準備金収入や流通手数料の増加が見込まれるが、仮想通貨市場との相関関係が強いため、今後は高インフレ、高金利が予想される仮想通貨の成長に適したレート環境は、マクロ環境が楽観的ではない8~12ヶ月間も継続することから、本業の取引収益は大きく増加しない見通しである。しかし、その後の強気相場での成長率は21年の515%を超えるだろう。

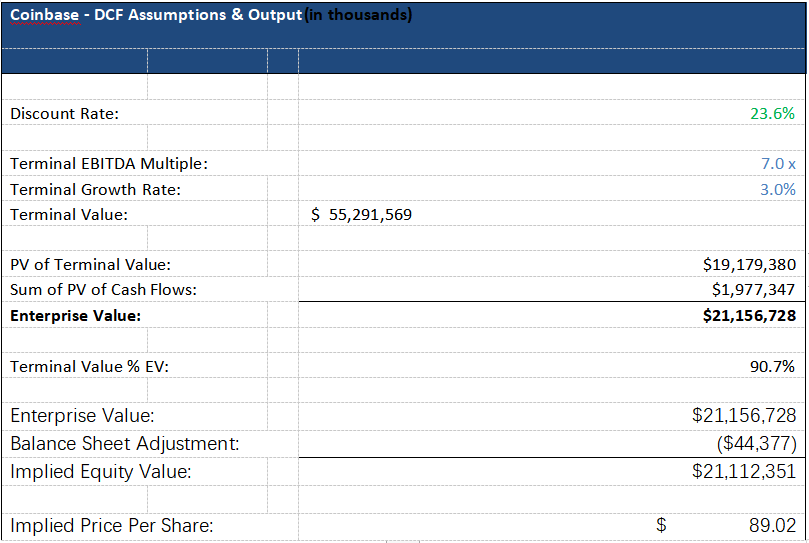

評価では、基本シナリオではコインベースの公正価値が89ドルで、現在の価格74ドルは16%過小評価されていることが示されていますが、DCF評価モデルの予測会計年度および最終期の事業成長に対する感度がより高いことと組み合わせると、 EV/EBITDA倍率は、仮想通貨市場取引の内生サイクルと市場センチメントと併せて見る必要がある最近の米国株式市場と新興仮想通貨市場の二重状況のもと、短期株価は大幅に反発している。より現実的な運用上の推奨事項は、短期的なマクロ利益が織り込まれているときに買うことです。P/B が今年 7 月の高値を超えるときは、過大評価のリスクを考慮する必要があります。 EV/EBITDA 7 倍の公正価値は 89 ドル、14 倍の公正価値は 170 ドルです。

二。会社背景と事業紹介

Coinbase は 2012 年に設立され、多角的な暗号通貨ビジネスを運営しており、米国最大の暗号資産取引プラットフォームです。これまでに 1 億 800 万人以上の顧客にサービスを提供しており、ユーザーはプラットフォームを通じて暗号資産の売買、取引を行うことができます。2021 年 4 月 14 日に, Coinbaseはナスダックへの上場に成功し、「初の仮想通貨銘柄」となりました。

特定の事業分野に注目すると、次のようになります。

1) Coinbase アプリ – 一般のトレーダー向け

ユーザーはプラットフォーム上でトークン取引を行うことができます。手数料収入の最初のオプションは、消費者が法定通貨から仮想通貨へ、または仮想通貨から仮想通貨への取引で暗号資産を購入、売却、または変換するときに取引に追加される取引手数料を含む、透明性のある価格設定プランに基づいて取引手数料を支払うことです。 。これらの取引手数料は、同社のプラットフォームでのユーザーの取引量の割合に基づいて固定されており、簡易取引(固定手数料の小規模取引を除く)の取引量と、プレミアム取引の量に段階があります。 2 番目のオプションは、同社のサブスクリプション製品である Coinbase One を使用するもので、消費者は特定の取引量のしきい値に達するまで、取引手数料の代わりに月額料金を支払います。ただし、単純な取引の場合は、取引時にスプレッドが引き続き請求されます。

Coinbase アプリケーションには、Coinbase ブランドのデビット カードである Coinbase Card を介してピアツーピアの支払い、送金、直接入金を行う機能を顧客に提供する、拡張された独自の製品エクスペリエンスがあります。さらに、ユーザーは、ステーキング報酬、DeFi 収入、および特定の暗号資産に固有のその他の方法など、さまざまな方法で暗号資産から収入を得ることができます。

ほとんどの消費者にとって、暗号資産のステーキングは技術的な課題です。独立してステーキングを行うには、参加者が独自のハードウェア、ソフトウェアを実行し、100% 近い稼働時間を維持する必要があります。同社は、ステーキングの複雑さを軽減する真のオンチェーン プルーフ オブ ステーク サービスを提供し、消費者が暗号資産を完全に所有しながらステーキング報酬を獲得できるようにします。その見返りとして、同社はすべてのステーキング報酬に対して手数料を受け取ります。同社のクラウド製品には最近、オンチェーン ステーキング プロトコル Kiln も統合され、32 ETH 制限以下でイーサリアム ステーキングを提供します。

2) ウォレット製品 2 つ

Web3 Wallet

消費者は、Coinbase アプリに「web3 ウォレット」を追加することで、サードパーティ製品にアクセスできます。 web3 ウォレットを使用すると、同社の顧客は分散型取引所での取引や芸術やエンターテイメントのサービスへのアクセスなど、特定の DApp とやり取りできるようになります。この製品は、消費者に簡単に DApps にアクセスして操作できる利便性を提供し、消費者と Coinbase の間で顧客のセキュリティ キーを把握して保存する責任を共有することで、ウォレットの回復を可能にします。同社は、分散型取引所で特定の取引を行うために手数料を請求することで利益を上げています。

Coinbase Wallet

Coinbase はまた、Coinbase Wallet と呼ばれるソフトウェア製品を 100 以上の市場の消費者に提供しており、消費者が中央仲介者なしで Dapps や暗号通貨のユースケースに参加し、対話できるようにしています。 Coinbase Wallet の製品エクスペリエンスは Web3 Wallet と似ていますが、消費者が自分の秘密鍵とシード フレーズを完全に制御できること、Web3 では幅広いアセットとユースケースが存在することなど、重要な違いがあります。同社は、法定通貨を介した暗号通貨の取引に手数料を請求したり、分散型取引所での取引に手数料を請求したりするなど、一部の Dapps で行われる取引を収益化しています。

3) 法人向け事業

Coinbaseには、機関顧客(マーケットメーカー、資産運用会社および資産所有者、ヘッジファンド、銀行、ウェルスプラットフォーム、登録投資顧問、決済プラットフォーム、公開企業および非公開企業などに限定されません)にサービスを提供する2つの製品があります。

Coinbase Prime は、すべての機関のスポット暗号ニーズに代理店ベースで対応する包括的なプラットフォームです。取引、保管、転送、質入れ、融資サービスを機関に提供します。 Coinbase Primeを通じて、金融機関は仮想通貨市場の豊富な流動性プールにアクセスできるだけでなく、Coinbaseスポットマーケットを含むさまざまな接続された取引会場にアクセスできる同社の能力のおかげで最良の価格執行が可能になります。同社はボリュームベースの価格設定を提供し、一致する取引ごとに取引手数料を請求します。

また、Coinbase Spot MarketおよびCoinbase Derivatives Exchangeを通じて取引会場に市場インフラを提供します。

最初の規制されたデリバティブ商品である Nano Bitcoin 先物と Nano Ethereum 先物契約が、Coinbase Derivatives Exchange で開始されました。 Coinbase は、規制されたデリバティブ市場で認知度を獲得した最初の暗号ネイティブ プラットフォームです。他のデリバティブ仲介業者に、そのデリバティブ取引所で取引する機会を提供します。規制当局の承認を条件として、同社はこれらのデリバティブを顧客に直接提供する予定です(現在は機関のみが利用可能)

4) 開発者キット

開発者キットには、Coinbase Cloud や Coinbase Pay などの最新製品の一部が含まれています。

Coinbase Cloud は、暗号通貨の支払いまたは取引 API、データ アクセス、ステーキング インフラストラクチャを提供します。これらのツールを使用すると、企業は暗号化製品をより迅速に構築し、ブロックチェーンとのやり取りを簡素化できます。 Coinbase Pay と Coinbase Commerce を使用すると、開発者や販売者は仮想通貨取引を自社の製品やビジネスに簡単に統合できます。

三つ。財務分析

1. ビジネスモデルと収益の成長

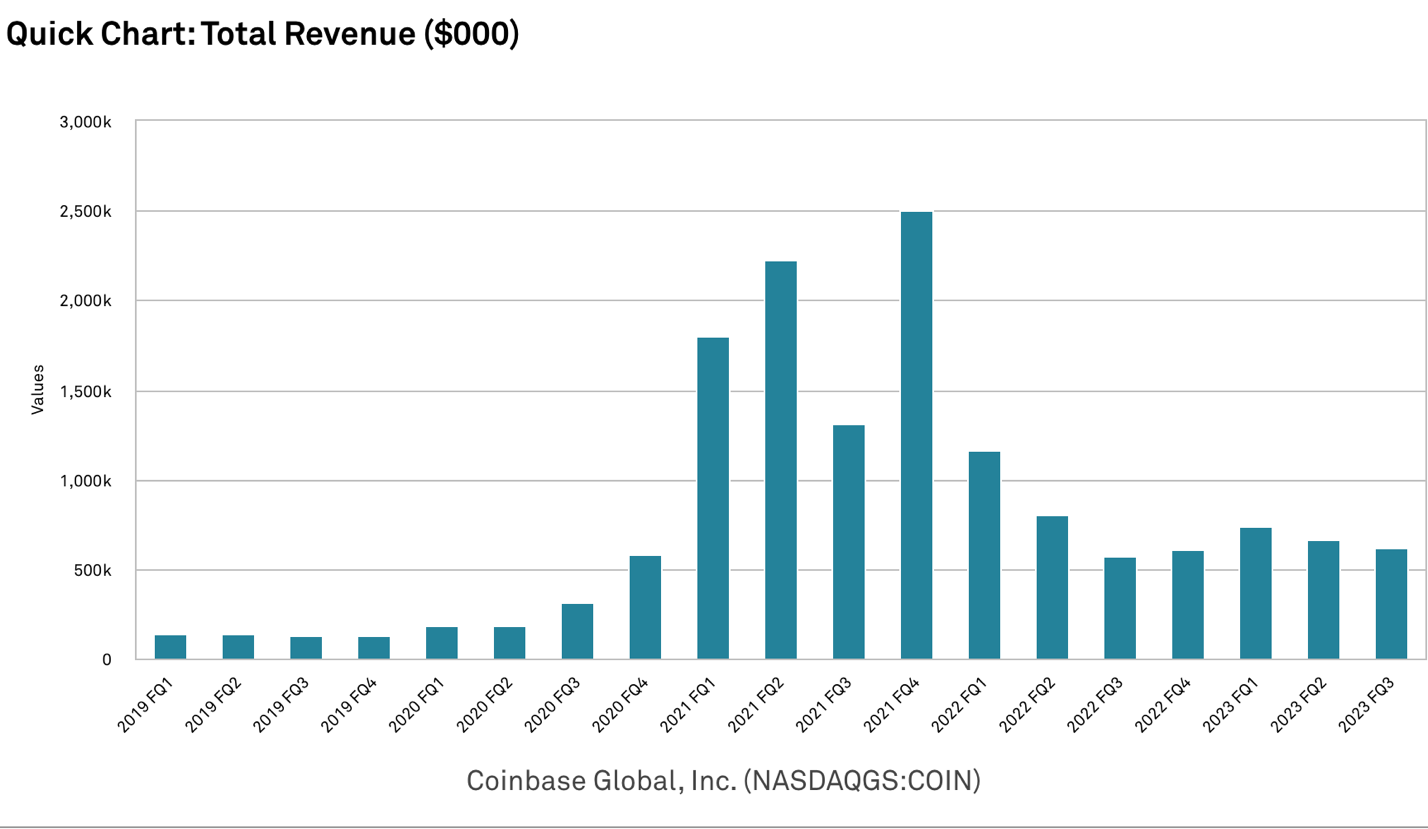

Source: Capital IQ

Coinbaseは2023年第3四半期に6億7,400万の収益を達成しました。収益の項目別内訳を見ると、依然としてトランザクション収益とサブスクリプション/サービス収益が主な収益源であり、トランザクション収益の増加に伴い付帯事業も成長しているが、2022 年第 3 四半期と第 4 四半期にはそれぞれトランザクション収益が減少していることがわかる。総収益の 50% を占め、61%、52%、2023 年の第 1 四半期は 48%、第 3 四半期は 43% に低下します。サブスクリプションやサービスなどの他のビジネスの発展も Coinbase に多大な収益をもたらし、その割合は増加しています。

トレーディング収益は、強気市場では爆発的に成長し、弱気市場では減少傾向を示す一方、サブスクリプションサービス等の事業は、弱気市場では安定的に成長する 強気市場には、売上高の成長が伴うトレーディング収益。

事業所得の分類

トレーディング収入

かつてはトレーディング収益が Coinbase の主な収益源であり、第 3 四半期には 2 億 8,800 万ドルを生み出しましたが、現在はサブスクリプションおよびサービス収益 (3 億 3,400 万ドル) に上回っています。Coinbase は暗号通貨の売買によって収益を上げています。通常、取引額に依存するか、定期的な収入に依存する場合があります。スプレッド: これは、暗号通貨の購入価格と販売価格の差です。変換手数料: これらの手数料は、ある暗号通貨を別の暗号通貨に変換する際に発生し、取引による会社の収益源から発生します。 OTC 取引: このサービスは、大規模な取引または大量の取引を行う機関投資家およびトレーダーを対象としています。レバレッジ取引: ユーザーがプラットフォームからお金を借りることもできます。ユーザーが支払う金利と借入手数料がかかります。支払い処理手数料: ユーザーは暗号通貨を使用してプラットフォームから支払いを行うこともできます。

サブスクリプションとサービスの収益

Coinbase は、Coinbase Pro、Coinbase Prime、Coinbase Custody などのマネージド サブスクリプション サービスを提供しています。

Coinbase Pro は、プロおよび機関投資家向けの高度な取引プラットフォームです。いくつかの無料機能に加えて、プレミアム機能のプレミアムサブスクリプションも提供します。 Coinbase Prime は機関投資家向けに特別に設計されており、強化された取引機能、専用のアカウント管理、流動性ソリューションへのアクセスを提供します。 Coinbase Securities は通常、暗号通貨を保管するための安全な保管ソリューションを機関顧客に提供します。また、デジタル資産に対する保険も提供します。さらに、サブスクリプションおよびサービス収入には、安定した通貨収入、ブロック報酬、利息収入なども含まれます。

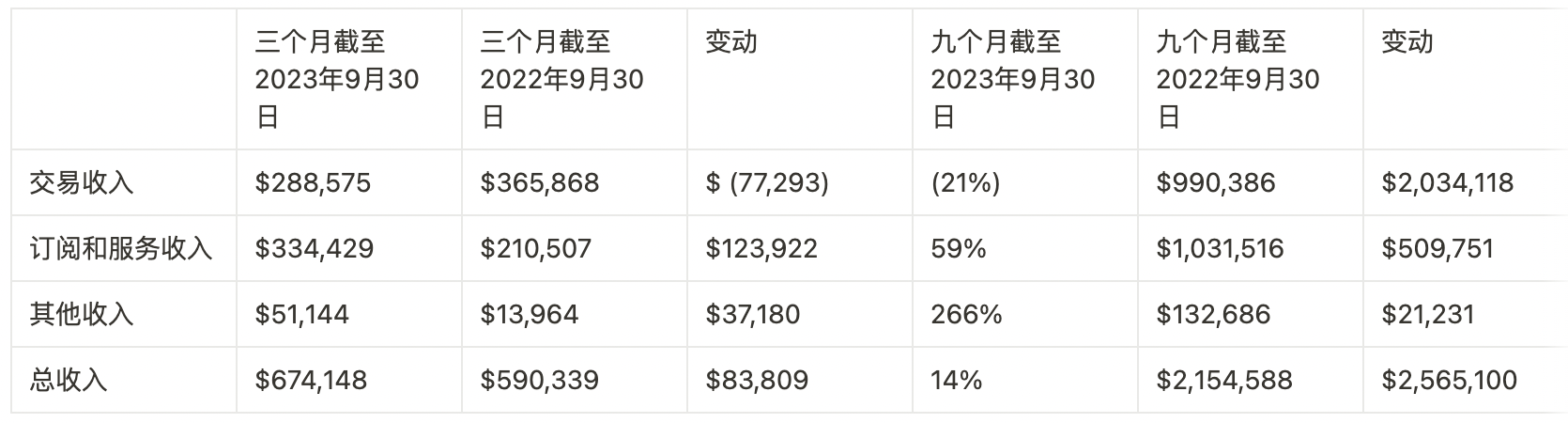

2023 年第 3 四半期の Coinbase のサブスクリプションおよびサービス収益は 3 億 3,400 万ドルで、2023 年第 3 四半期の総収益の 49.55% を占めました。

その他の収益・収入

Coinbase のその他の収益は、Coinbase Commerce、Coinbase カード、金利収入、機関向けサービス、その他の製品およびサービスのチャネルから得られます。 2023 年の第 3 四半期には総売上高の 7.5% を占め、その割合は徐々に増加すると予想されます。

地域別の収益に関しては、Coinbase は 100 か国以上に顧客を抱えていますが、最も集中しているのは米国で約 40% を占め、次に英国/ヨーロッパで約 25% を占めていますが、 2019 年度から 2022 年度までの総収入の 20% を米国が占めることになります。その割合はそれぞれ 78%、76%、81%、84% であり、他の地域よりもはるかに大きくなっています。今年8月、コインベースはカナダ市場への参入を発表したが、他の地域での成長は現地の規制環境や現地取引所との競争によって制限されるだろう。

2. 利益の内訳

Coinbase 全体の粗利率は非常に高く、これは SaaS 企業の最大の特徴であり、2023 年第 3 四半期の粗利率は 85% です。主な利益は依然として上記のトランザクション収益とサブスクリプションサービスに分配されます。これにはステーキング事業からの MEV 収入と USDC からの収入が反映されており、債券買い戻しにより増加した純利益は 8,160 万米ドルに達し、純利益率が増加し、これが第 3 四半期で最も影響力のある変化でした。

ステーキング事業と基本MEV収入

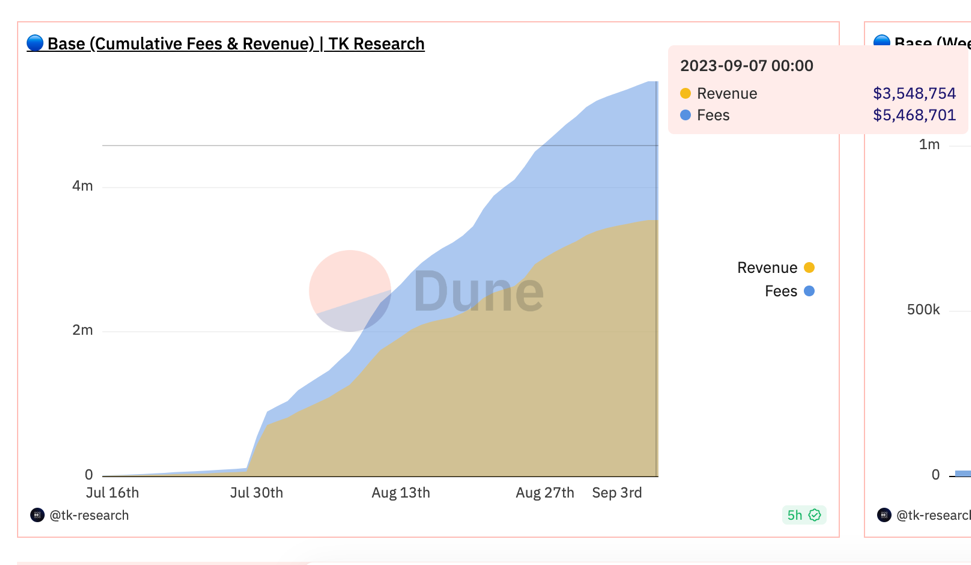

Coinbase は Base の唯一の Sequencer であるため、Base チェーンからのソートによって生じる優先ガス利益をすべて取得できます。

L2 収益 = L2 手数料 – L1 データ保管料 – L1 検証コストに基づく

仕分け手数料を逆算するためのBaseの現在の累積料金に基づいて、546ワットから354ワットを差し引いた半分、つまり100米ドルがCoinbaseに与えられると推定されます(ただし、実際にはCoinbaseは25%の請求に依存しています) -35% のステーク ETH 手数料が収入として得られます)

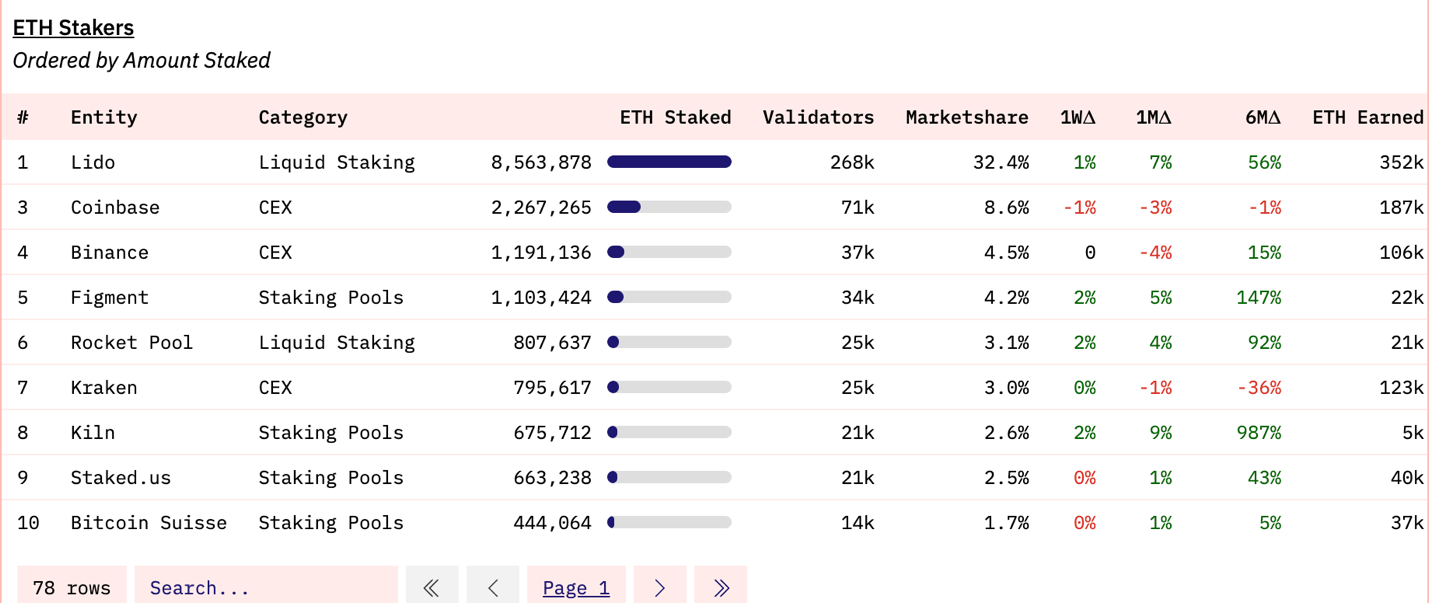

BaseチェーンがCoinbaseにもたらす収益は100万に達します(Coinbaseが請求する実際の絶対額を計算すると、これはさらに小さくなります) CoinbaseがステーキングするETHの数を見ると、すべてのCEXの中で第1位にランクされ、市場を持っていますシェアは8.6%、合計ランキングはリドに次ぐ2位で、実現したETH収入は18万7000、約3億米ドルで、そのうちCoinbaseは25%~35%の手数料を徴収しており、つまり約1億米ドルの収入が得られています。ステーキングビジネス。

CoinbaseのEBITDAは収益の約40%にとどまっているが、サイクルやマクロの影響で主な収益が成長できず、規制上の罰金などの外部コストが増加すると、この比率は低下するだろう。強気相場が近づくと、EBITDA/収益比率もそれに応じて増加します。

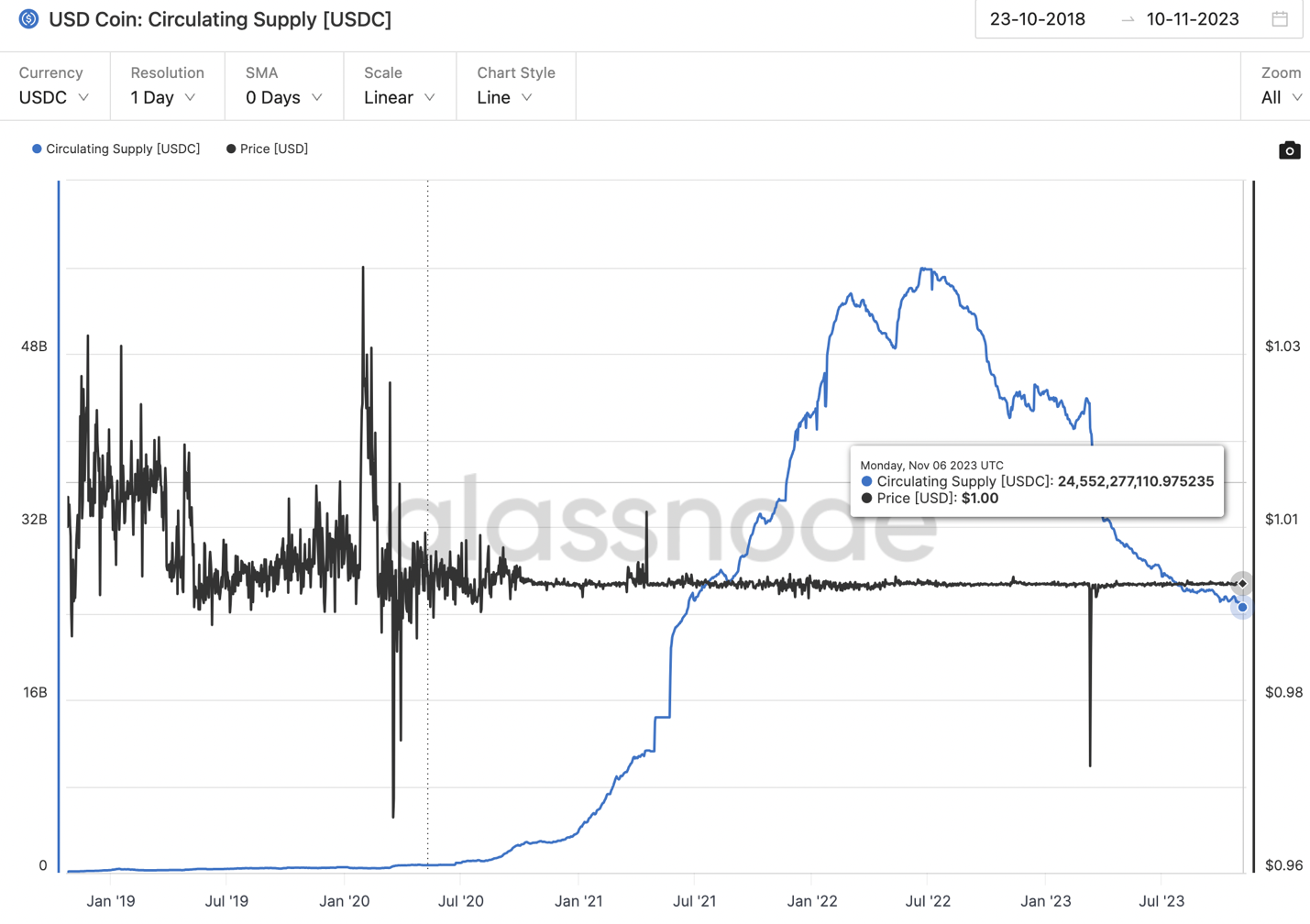

USDC事業

Coinbase プラットフォームは現在 1 億 3,200 万 USDC を保有しています。第1四半期の銀行危機により、シリコンバレー銀行はUSDCの鋳造に大幅に失敗し、バイナンスはUSDCを別の安定通貨に交換したため、USDCの市場価値は下落した。しかし、コインベースのブリア最高経営責任者(CEO)は、米国の規制リスクが高まる可能性があると考えており、テザーなどの他のステーブルコインよりもUSDCの方が米国にとって関連性が高いと人々は考えており、これもUSDCが短期的に困難に直面することになるだろう。

USDCの全体的な市場価値は低下しており、現在のステーブルコイン市場シェアはわずか21%ですが、おそらくこれが、Coinbaseを投資家として導入し、シェアを防ぐために9月から10月の間に6つの新しいブロックチェーンでUSDCを開始する予定の理由でもあります。継続的な減少に対する戦略的考慮事項。 Coinbase がステーブルコイン ビジネスを重視しており、ステーブルコイン ビジネスから可能な限り多くの収益を獲得する必要があることは明らかです。

3. コスト

2023年1月、当社は2022年12月31日時点で当社従業員ベースの約21%に影響を与える組織再編(以下「2023年組織再編」)を発表し、完了しました。 2023年の組織再編は、仮想通貨経済に影響を与え続ける市場状況と、同社の営業費用を管理するための継続的な事業優先事項に対応することを目的としている。その結果、さまざまな部門や場所で約 950 人の従業員が解雇されました。一時解雇の一環として、彼らは離職補償やその他の人的手当を受け取った。

この再編に関連する現金支払いは2023年第2四半期中に実質的に完了し、残りは2023年12月31日までに支払われる予定だ。人件費の削減により営業書類が50%削減されたことも、Coinbaseが今年第1四半期、第2四半期、第3四半期と3四半期連続で予想を上回った重要な理由の1つである。

営業費用の面では、2023年3月3日、当社は、ORDAMの発行済会員権のすべてを取得することにより、One River Digital Asset Management, LLC.(「ORDAM」)の買収を完了しました。 ORDAM は、米国証券取引委員会 (SEC) に投資顧問として登録されている機関投資家向けデジタル資産管理会社です。同社は、この買収は同社の長期戦略と一致しており、金融機関が仮想通貨経済に参加する機会を増やすことができると考えている。買収で支払われた対価総額は9,680万ドルでした。

Source:Capital IQ

4. 借入コスト

2023年8月から9月にかけて、コインベースの最高財務責任者アレシア・ハース氏はコインベースの2031年債の2億6,300万ドルの買い戻しを主導したが、支出したのはわずか1億7,700万ドルだった。つまり、利益のほとんどは転換社債(2021年9月発行、2031年10月満期)の買い戻しに充てられ、長期債務消滅による対応する純利益は8,160万米ドルに達した。

2023年8月7日、Coinbaseは64.5セント(8月18日以前)または61.5セント(8月18日以降、9月1日の満期前)の価格で購入する現金オファーを発表した 2031年満期の優先無担保社債は最大1億5,000万ドルを保有している。 Coinbaseは営業キャッシュフローを通じてこの取引に資金を提供します。公開買い付けは、2026年満期の0.5%転換優先債券6億4,500万ドルを2023年6月に29%割引で現金約4,550万ドルで買い戻すというものだった。 Coinbaseには十分な流動性があり、短期的な借り換えリスクがないことを考慮すると、この取引は収益性が高く、Coinbaseにとって資金危機を引き起こすことはないと考えられています。この取引により、提供される割引を通じて債務に対する超過現金準備金がさらに増加し、年間支払利息が約 540 ドル削減されます。

理論的には、Coinbase が将来の満期を迎える債務の一部を購入し、債務負担を軽減するために現金公開買付けを積極的に利用することは、同社の将来の債務利息費用を削減し、財務の安定性を向上させるのに役立ちます。市場の信頼の向上: 企業の債務返済能力と財務力の向上は、企業に対する市場の信頼を高め、株価と信用格付けの上昇につながり、また借入コストの削減にもつながる可能性があります。

四。評価

DCF解析

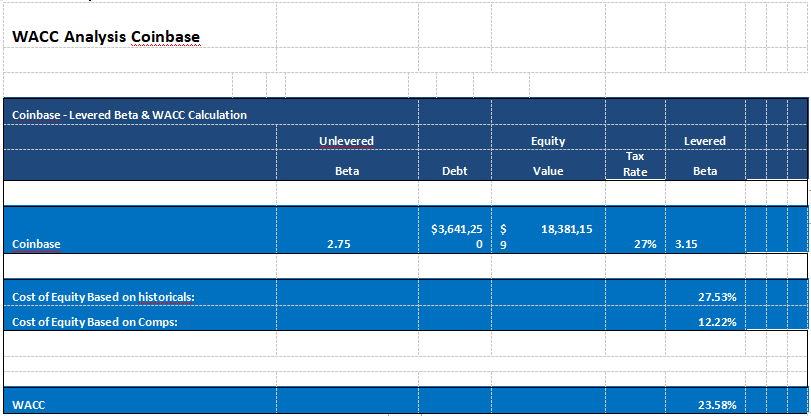

割引キャッシュ フロー分析を実行するために、Coinbase の資本構成に基づいて現在の D/V (67%) および E/V (33%) 比率が使用されました。 Coinbase のレバレッジ株式ベータは 3.15 と計算されます。 CAPM モデルを使用して、市場リスク プレミアムを 7%、リスクフリー レートを 5.5% と仮定して、資本コストを計算します。会社の優先債券のローンコストを使用し、実効税率 27% と組み合わせると、税引き後のローンコストが計算されます。同社の加重平均資本コスト (WACC) は 23.58% であることがわかります。

現在の高金利環境を考慮すると、この高水準は来年7月の反落まで続く可能性があると考えられる。したがって、DCF モデルで計算された最終値は、あまり保守的でないレベルに偏っています。 2023 年度から 2025 年度の成長率予測はそれぞれ -5%、10%、500% です。

評価の根拠と推奨事項

評価では、基本シナリオではコインベースの公正価値が89ドルで、現在の価格74ドルは16%過小評価されていることが示されていますが、DCF評価モデルの予測会計年度および最終期の事業成長に対する感度がより高いことと組み合わせると、 EV/EBITDA倍率は、仮想通貨市場取引の内生サイクルと市場センチメントに基づいて検討されるべきである 短期的な株価は、米国株式市場と仮想通貨市場の両方から無視されており、下落圧力に直面している より現実的な運用アドバイスは、次の 12 か月サイクルで売却し、その後将来に売却することです。24 か月期間で購入すると、EV/EBITDA が 7 倍の場合、公正価値は 89 ドル、EV/EBITDA が 14 倍の場合、公正価値は 170 ドルになります。

五。リスク - 規制上の不確実性

Coinbaseは、米国準拠の仮想通貨取引プラットフォームであるCoinbase, Inc.とその親会社であるCoinbase Global, Inc.に対して、SECが6月にニューヨーク連邦裁判所に起こした訴訟の却下を求めている。決済機関のメカニズム。

起訴のハイライト

1934 年の証券取引法によれば、従来の証券市場におけるブローカー、取引所、清算機関の機能は分離されていますが、Coinbase プラットフォームは 3 つの機能を統合しており、SEC に登録されておらず、適用される免除も取得していません。 Coinbaseは長年にわたり、規制構造に反抗し、議会やSECからの開示要件を回避してきました。

Coinbase は、未登録ブローカーとしての運営に関連する 2 つの追加サービスも投資家に提供しています。 1 つ目は Coinbase Prime (Prime) で、暗号資産の注文を Coinbase プラットフォームまたはサードパーティ プラットフォームに転送します。 2 つ目は Coinbase Wallet で、注文をサードパーティの暗号資産取引プラットフォームにルーティングすることで、Coinbase プラットフォーム外の流動性へのアクセスを提供します。

Coinbaseは、主な収益源として常に暗号資産取引サービスを提供してきましたが、これらの資産にはセキュリティ特性がある可能性があることを無視していました。実際、Coinbase は 2016 年から、暗号資産は証券規制の対象となるべきであることを明確にし、マーケティングにおいて自社を準拠プラットフォームとして位置づけました。適用される法律を順守するという口先だけの姿勢にも関わらず、Coinbase は一貫して Howey テスト基準を満たす暗号資産の取引を許可してきました。

2019年以来、Coinbaseは投資家が暗号資産をステーキングすることで報酬を獲得できるステーキングサービスを提供しており、Coinbaseは25~35%の手数料を獲得しています。しかし、コインベースはステーキングプロジェクトの発行と販売に関してSECに登録したことがなく、投資家からスキームに関する重要な情報が奪われ、投資家の権利と利益が侵害され、1933年証券法の登録規定に違反した。

Coinbase によって生み出された収益は、最終的に親会社 CGI に流れます。CGI は実際には Coinbase の実際の管理者です。したがって、CGI も Coinbase と同じ取引法の規定に違反しました。

SECは、(a) 被告に対し証券法の関連規定に違反することを永久に禁止する、(b) 被告に対し不法利得の剥奪と前払い利息の支払いを命じる、(c) Coinbaseに民事罰を課し、それを要求するという最終判決を求めている。当事者の利益のために適切または必要な衡平法的救済を行う投資家であること。 (注:SECがバイナンスに対して求めた判決では、バイナンスが金融業界関連事業に永久に従事することも禁止されている。)

要約する

要約すると、現時点では、Coinbase の利益予想は 2023 年上半期よりも良いと考えられていますが、仮想通貨市場が真の強気市場に入っていないため、利益は引き続き抑制されるでしょう。 、デリバティブ開発戦略など、その収益と利益の成長可能性が解放されます。まだ完全には織り込まれていない収益増加: 1) 海外サイトと派生製品は、正式に開始された後、大幅な収益増加をもたらします。 2) ベースチェーン(および他のチェーン)の収入の仕分け、ステーキングビジネスの収入、ユーザーが提供する他のコインベース製品およびサービス(ウォレットなど)の漸進的な使用を含む、ステーキングビジネスの継続的な成長。 3) USDC の可能性 取引量の回復により、準備金収入や流通手数料の増加が見込まれるが、仮想通貨市場との相関関係が強いため、今後は高インフレ、高金利が予想される仮想通貨の成長に適したレート環境は、マクロ環境が楽観的ではない8~12ヶ月間も継続することから、本業の取引収益は大きく増加しない見通しである。しかし、その後の強気相場での成長率は21年の515%を超えるだろう。

評価では、基本シナリオではコインベースの公正価値が89ドルで、現在の価格74ドルは16%過小評価されていることが示されていますが、DCF評価モデルの予測会計年度および最終期の事業成長に対する感度がより高いことと組み合わせると、 EV/EBITDA倍率は、仮想通貨市場取引の内生サイクルと市場センチメントを踏まえて検討する必要がある 最近の米国株式市場と仮想通貨市場の新興市場という二重の状況下で、短期株価は大きく反発している。より現実的な運用上の推奨事項は、短期的なマクロ利益が織り込まれているときに買うことです。P/Bが今年7月の高値を超えるときは、過大評価のリスクを考慮する必要があります。 EV/EBITDA 7 倍の公正価値は 89 ドル、14 倍の公正価値は 170 ドルです。

付録

遵守状況

Coinbase CEOは、MiCA法案はヨーロッパで可決されたと考えていますが、英国、シンガポール、ブラジル、あらゆる金融センターは法案可決に積極的に取り組んでおり、この点では他の国々が米国よりも先を行っています。

Coinbase は、業界全体に規制の明確性を提供することにも取り組んでいます。このテクノロジーの導入を妨げている最大の問題の 1 つは、米国ではこれまでのところ明確な規則や施行規則が存在しないことです。世界の他の国々が暗号化と Web3 テクノロジーを採用し、明確な法律を制定することで大きな進歩を遂げている一方で、米国はそれに追随するのに苦労しています。 Coinbase はここで重要な役割を果たします。 SECが規則制定に関与することを拒否し、代わりに執行規制アプローチを追求することを選択したとき、Coinbaseは裁判所を活用して米国に規制を明確にし、判例法の作成を支援しました。 Coinbase は議会にも積極的に関与しており、仮想通貨法案に対する超党派の支持が可決されています。

過去 2 か月にわたって、下院金融サービス委員会と下院農業委員会は、超党派の支持を得て画期的な仮想通貨市場構造法 (FIT 21) とステーブルコイン法を可決しました。法案は年内に採決のために本院に提出され、そこから上院に提出される予定だ。 Coinbase は、米国が暗号通貨法案を可決し、取り残されないように支援することを約束します。 Coinbase の民主主義において彼らの声が確実に届くようにするために、暗号通貨ユーザーの全国的な動員も始まりました。現在、アメリカ人の 5 人に 1 人が暗号通貨を使用しています。この割合は労働組合カードを保有するよりも高い割合です。これまでのところ、「プロクリプト」運動には、435の下院選挙区をカバーする約6万人の仮想通貨支持者が集まっている。 8月にジリブランド上院議員の事務所、アダムズ市長の事務所、ホクル知事の事務所の代表者や数百人の仮想通貨愛好家との直接の会合を経て、コインベースの政治的影響力も高まっている。

Coinbase は、米国銀行秘密法 (BSA) および同様の外国の法律や規制を含む、さまざまなマネーロンダリング防止およびテロ資金供与防止法の対象となります。米国では、米国財政犯罪取締ネットワーク(FinCEN)に登録されているマネーサービス事業者として、BSAは企業に対し、リスクベースのマネーロンダリング対策プログラムを開発、実施、維持し、マネーロンダリング対策トレーニングを提供することを義務付けている。プログラムを実行し、不審な活動および取引を FinCEN に報告します。特定の報告および記録管理要件を遵守し、顧客に関する情報を収集および維持します。さらにBSAは、マネーロンダリング防止義務の一環として、顧客の身元を確認するために合理的に設計されたリスクベースのポリシー、手順、内部統制の策定など、特定の顧客デューデリジェンス要件に従うことを求めています。

Coinbaseは、国内または外国資産管理局(OFAC)の指定リストに載っている国、個人または団体との間で取引を行うために、そのプラットフォームがマネーロンダリング、テロ資金供与、その他の違法行為を促進するために使用されることを防止するために設計されたコンプライアンスプログラムを導入しています。 。

米国では、Coinbase は、コロンビア特別区やプエルトリコを含む、同社が事業を展開する州で送金業者または同等の送金業者として運営するために必要なライセンスを取得しています。さらに、ニューヨーク州金融サービス局 (NYDFS) から BitLicense を取得しました。

米国外では、コインベースはドイツの連邦金融監督当局から暗号資産の保管と取引を提供するライセンスを取得している。同社は、日本でも暗号資産取引業者として登録されており、暗号資産と自社決済サービスをカバーし、暗号資産と自社決済サービスを提供している(関東財務局への登録による)。日本財務省の。シンガポールでは、同社は決済サービス法に基づいて運営されており、シンガポール金融管理局 (MAS) の監督を受けています。同社は現在予備承認の段階にあり、主要支払者となるには MAS からの最終承認が必要です。これらのライセンスと登録に基づいて、当社はマネーロンダリング防止、顧客資産と資金の保護、規制上の自己資本要件、適合性と適正な管理、運営管理、コーポレートガバナンス、顧客開示、報告など、幅広い規則と規制の対象となります。そして記録が保存されます。

Coinbaseの子会社であるCoinbase Custody Trust Company, LLCは、NYDFSによる規制、審査、監督の対象となるニューヨーク州承認の限定目的信託会社です。 NYDFS の規制では、保管される暗号資産の性質に関する運用制限、資本要件、BSA およびマネーロンダリング対策プログラムの要件、関連当事者の取引制限、通知などを含むがこれらに限定されない、さまざまなコンプライアンス要件に関する多数の要件が課されています。そして報告が必要です。

Coinbase は、英国金融行為監視機構およびアイルランド中央銀行によって認可された電子マネー機関を通じて顧客にサービスを提供しています。当社は、資金保管、コーポレート・ガバナンス、マネーロンダリング防止、開示、報告および検査に関連するものを含む、欧州の電子マネー業界に適用される規則および規制を遵守しています。

Coinbase は、上場または保管を検討しているすべての暗号資産を評価するための一連のポリシーと慣行を確立しており、Crypto Ratings Council の創設メンバーです。 Coinbase の仲介業務は、1934 年証券取引法改正 (取引所法) に基づいて SEC にブローカーディーラーとして登録されている Coinbase Capital Markets および Coinbase Securities によって運営されています。

Coinbase 第 3 四半期収益の最新情報

全体として、コインベースは第 3 四半期の収益と収益については予想を上回りましたが、総取引高に関しては予想を下回りました。財務内容は第2四半期とより似ていました(第3四半期の調整後1株当たり損失は0.01ドルで、ファクトセットの予想である1株当たり0.55ドルの損失よりも良好で、コインベースが3四半期連続で収益予測を上回ったことになります)。同四半期の総収益は6億7,410万ドルで、予想の6億5,090万ドルを上回りました。

Coinbase は、次のような市場の低迷により取引量が減少したにもかかわらず、第 3 四半期は好調でした。

1) 債券を割引で買い戻し、純利益8,160万元と十分なキャッシュフローを達成

Coinbase CFOのAlesia Haas氏は、Coinbaseの2031年の負債2億6,300万ドルの買い戻しを主導しましたが、支出したのはわずか1億7,700万ドルでした。つまり、利益の大部分は転換社債(2021年9月発行、2031年10月満期)の買い戻しに充てられ、この取引は2023年8月から9月にかけて行われ、それに対応する長期借入金の純損失は、収益は8,160万米ドルに達しました。これは非常に戦略的であり、Coinbase がキャッシュ フローを気にしていないことを示しています。

2)オンチェーン事業、国際ステーション事業、デリバティブ事業を引き続き精力的に展開

Coinbase のデリバティブ取引所は確かにまだ初期段階にあり、第 2 四半期から第 3 四半期にかけて実際には API のベータ版がリリースされただけで、顧客は数件しかありませんでした。したがって、Coinbaseが実行する次のステップには、小売アプリケーションへの統合が含まれます。 8月、同社の完全子会社であるCFMは、米国商品先物取引委員会(CFTC)の指定する自主規制団体である全米先物協会(NFA)から先物ブローカー(FCM)となるための規制当局の承認を取得した。適格な米国の顧客を販売するため 連邦規制の暗号通貨先物取引を提供します。国際ステーションとデリバティブ商品の正式な開始により、大幅な収益増加がもたらされるでしょう。

第4四半期に向けて、10月のトレーディング収益は約1億500万ドルで、コインベースは2023年に「意味のある」プラスの調整後EBITDAを達成すると予想しており、2023年通年のEBITDAを「増加させる」という従来の目標をわずかに上回っている。

注: この記事は著者の個人的な見解を示すものであり、投資アドバイスを構成するものではありません。