原作者:Lisa、LD Capital

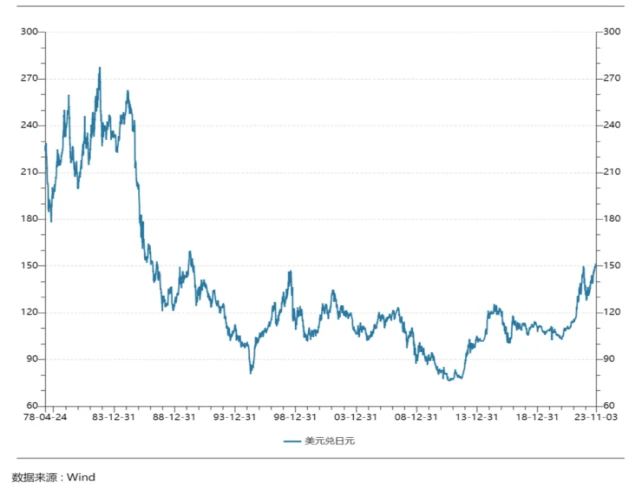

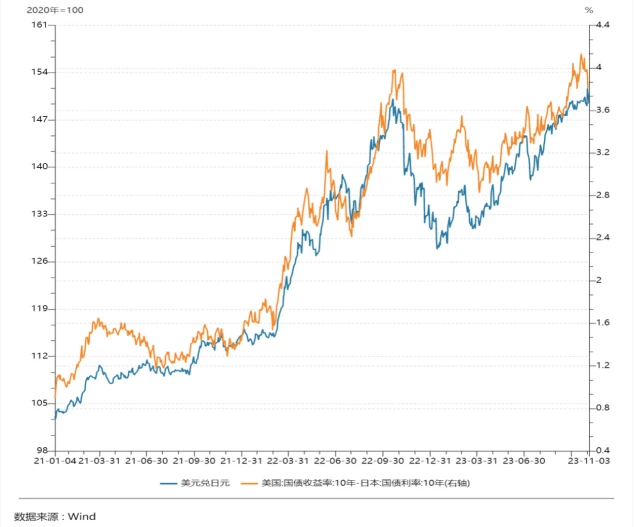

今年に入ってから日米金利差の拡大を背景に急激な円安が進み、日米為替レートは10月31日には最高値151.77と、最高値に極めて近い水準に達した。昨年の日米為替レートのポイント。同時に、日本のコアCPI上昇率は2022年4月以降、引き続き2%を超えています。生鮮食品とエネルギーを除いたコアCPI上昇率も2022年10月には2%を超えました。市場は日銀に対して楽観的です(日本銀行、日本銀行)日本は超緩和金融政策を終了し、YCCから離脱すると予想されており、世界で「最もハト派」の中央銀行が転じた。

1. 日本円の動向を振り返る

歴史を振り返ると、日本円の為替レートは過去40年間、概ね次のような段階を経てきました。

1985年のプラザ合意後、主要中央銀行は共同で外国為替市場に介入して米ドル切り下げを推進し、その後の3年間で日本の円為替レートは1985年9月の1ドル=243円から2019年9月までの2倍以上に上昇しました。 1988年11月、1ドル121円。

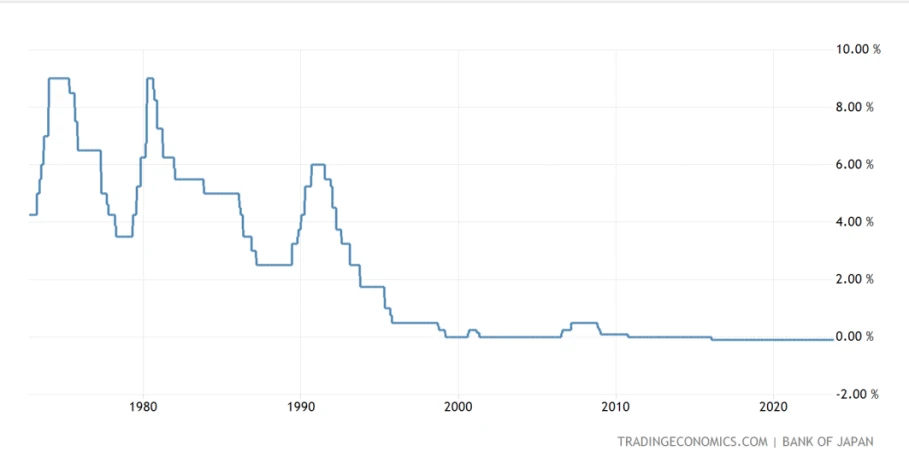

1989 年から 1990 年にかけて、日本銀行は資産バブルを抑制するために金利を 2.5% から 6% に積極的に引き上げ、これが 1990 年初めの日本の株式市場バブルの崩壊につながり、日本の円為替レートは 100 ドルまで上昇しました。 1990年4月には1ドル=160円台を記録し、32年ぶりの高値となった。

日銀基準金利

その後、5年連続の円高が進み、1995年4月には1ドル=80円前後となりました。その理由としては、(1)日米の金融政策が同期しており、日米の金利差は総じて比較的低い水準にあること、(2)日本のインフレ率がバブル後に大きく低下したことなどが挙げられる。 (3)内需が相対的に不足しているにもかかわらず、日本の有利な産業が輸出を堅調に維持し、日本の貿易黒字の拡大を支えている。 (4) 日本の財政赤字の拡大は、民間投資に「クラウディングアウト」効果をもたらし、民間部門の借入コストの増加、金利の上昇などを引き起こします。

1996年以降、日本の政策金利はゼロ付近に維持されるようになり、円相場は主に連邦準備制度など世界の主要中央銀行の金融政策に応じて周期的に変動するようになりました。

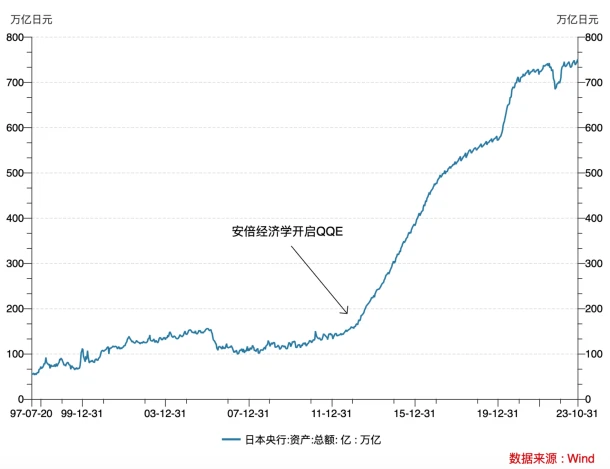

2012年末に安倍晋三が政権を握った後、中央銀行総裁の黒田東彦と協力して超緩和金融政策(QQE)を開始し、2016年には初めてマイナス金利政策とYCCを実施し、金融政策を推進した。円相場の下落が続いている。

2021年以降の日本円為替レートは日米金利差と大きく連動している。

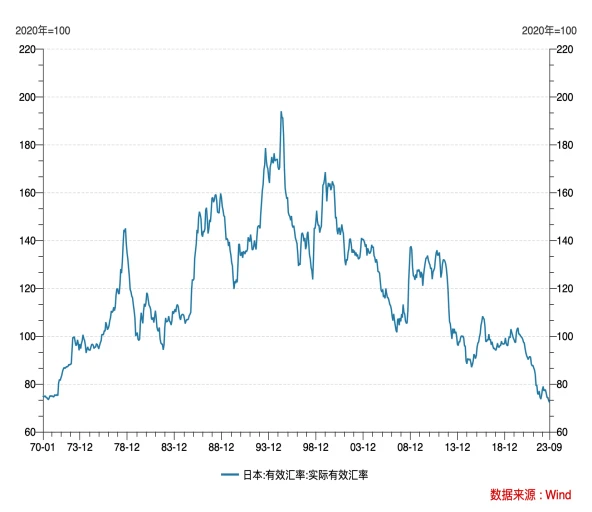

実質実効為替レートから判断すると、日本円の購買力は1993年以降低下しており、歴史的平均を大きく下回る1970年以来の最低水準に達している。

2. YCCの背景、影響、調整

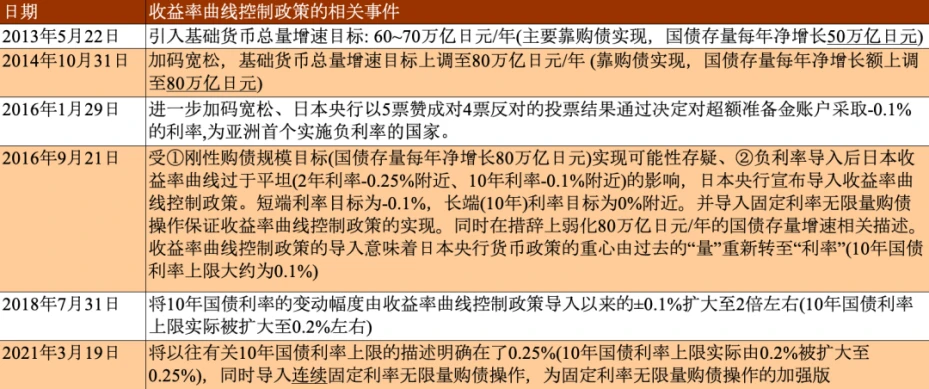

「アベノミクス」の発足以来、日本は長らく極めて緩和的な金融環境にありました。日本銀行は、前年比2%のインフレ目標を達成するため、主に2013年にベースマネー総額を60~70兆円、2014年に80兆円増加させるという年次目標を導入した。日本 中央銀行が保有する国債の残高は、純年率で50兆円と80兆円増加するはずである。

2016年1月には超過準備勘定にさらにマイナス0.1%の金利を導入し、アジアで初めてマイナス金利を導入しましたが、それ以降、日本のCPIは前年比で大きな改善が見られません。 。

出典:日本銀行、CICCによる日本銀行に関する一連の調査報告書

こうした状況を背景に、日本銀行は、2016年9月21日の金利決定会合で、10年国債利回りを「固定金利・無制限の国債買い入れ」により金利に換算するイールドカーブ・コントロール(YCC)政策の導入を発表した。日銀の短期金利目標はマイナス0.1%、長期金利の目標レンジは±0.1%となり、日銀の金融政策の焦点は「量」から「金利」へと移ってきました。 「。。 YCC と FRB の政策金利はどちらも「価格ベース」の金融政策です。違いは、FRB のフェデラル ファンド レートは最も重要な翌日物貸出金利である銀行間貸出市場の金利を指すのに対し、YCC は長期金利をコントロールします。

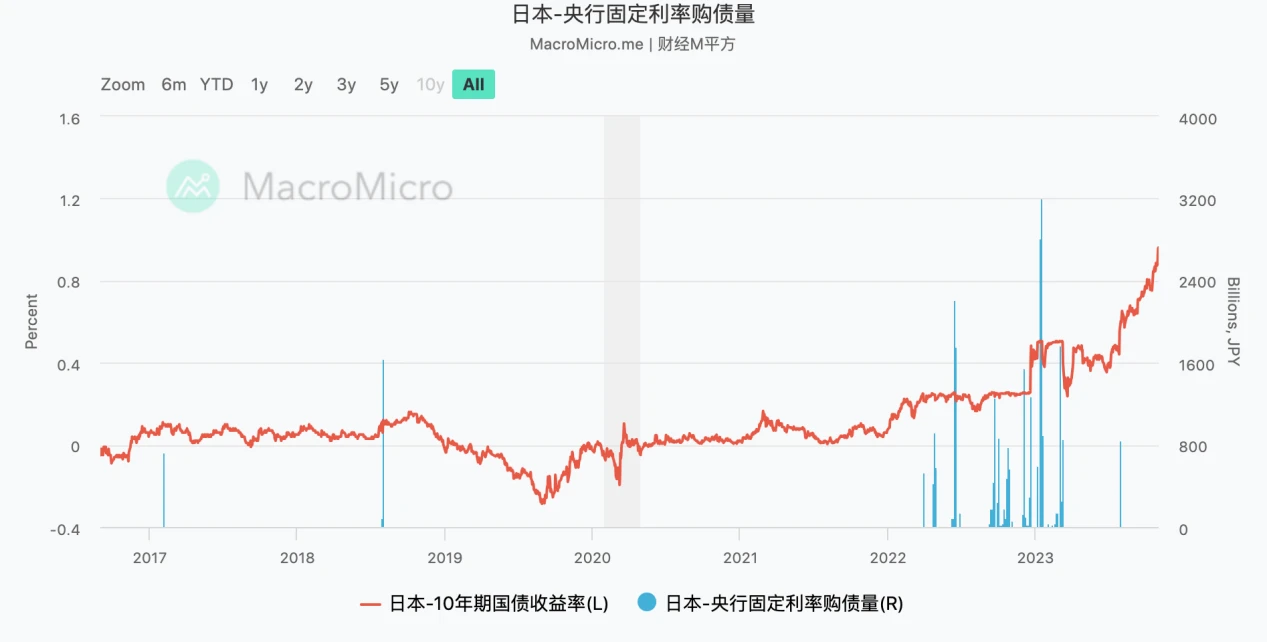

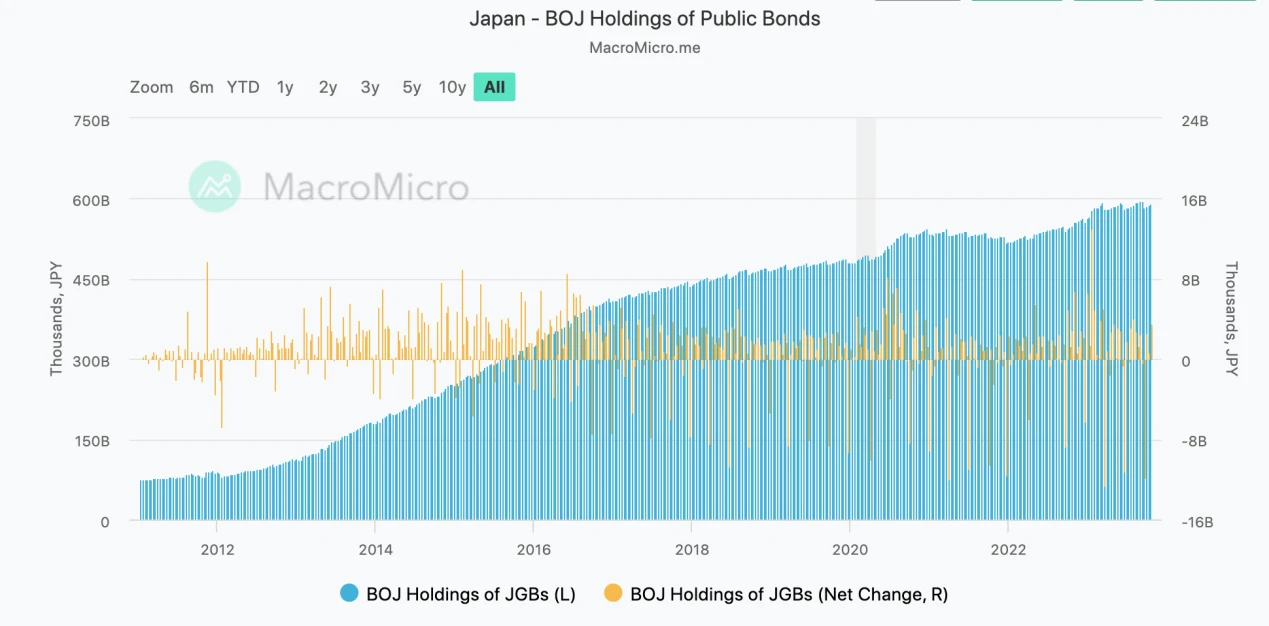

歴史的に、日本銀行は無制限の固定利付債券買い入れオペを実施してきました。

日本銀行が保有する国債資産(兆円)

YCCの変動レンジは、2018年半ばに±0.1%から±0.2%、2021年初めに±0.25%、2022年12月に±0.5%に調整されました。この調整は市場予想を上回り、日本銀行で発表されました。その後、日本の 10 年国債利回りは 0.25% から 0.46% へと 21 BP 急上昇しました。

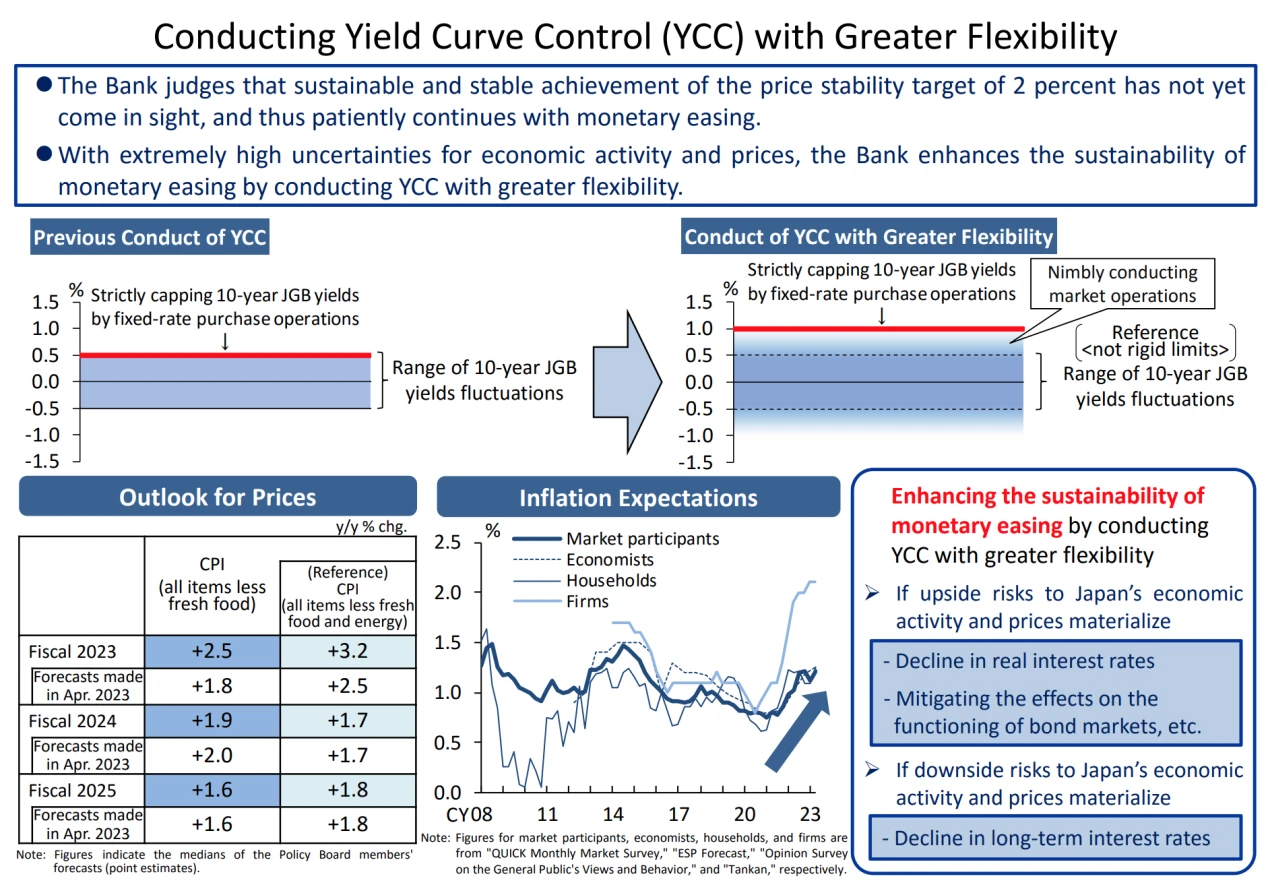

2023年7月28日、日本銀行はイールドカーブ・コントロール政策を再度調整し、10年国債の「理論上の上限」を0.5%から1%に引き上げる一方、±0.5%は維持した。一方で、規制の精度を高めるとし、10年国債利回りの上限である0.5%を超えても許容する柔軟な対応とするとともに、日銀による10年国債の買い入れも行うとしている。 -年日本国債を固定金利で取得することにより、毎営業日1%の価格で購入することにより、長期金利の上限が0.5%から1%に拡大されました。

この会合後は、2022年12月のYCCレンジ調整後の円高とは異なり、依然として円安傾向が続き、為替レートは141円台から150円台まで円安傾向が続いた。その主な理由としては、(1)調整額が市場予想を大きく上回らなかったこと、(2)7月会合後、日銀が10年国債利回りが0.6%と0.65%を超えたタイミングで2回、計画外の国債買い入れを実施したことなどが挙げられる。国債市場への介入により、10年国債利回りは9月まで0.65%前後に維持されていたが、利回りの上昇率や上昇幅に対する日銀の許容範囲は市場予想を下回っていた。

『読売新聞』は9月9日まで、4月の日銀総裁就任後初めての上田和夫氏のインタビューを掲載し、金融政策の正常化が加速していることを示唆するタカ派的なシグナルを放ち、市場の期待も高まった。日銀の利上げ指示が強まり、日本国債利回りが上昇し始め、次回金利決定会合(10月31日)前には0.9%まで急上昇(3)国債利回りが大きく上昇しても、米国債利回りも上昇、日米の金利幅拡大を引き起こしているが、円安の勢いは抑えられていない。

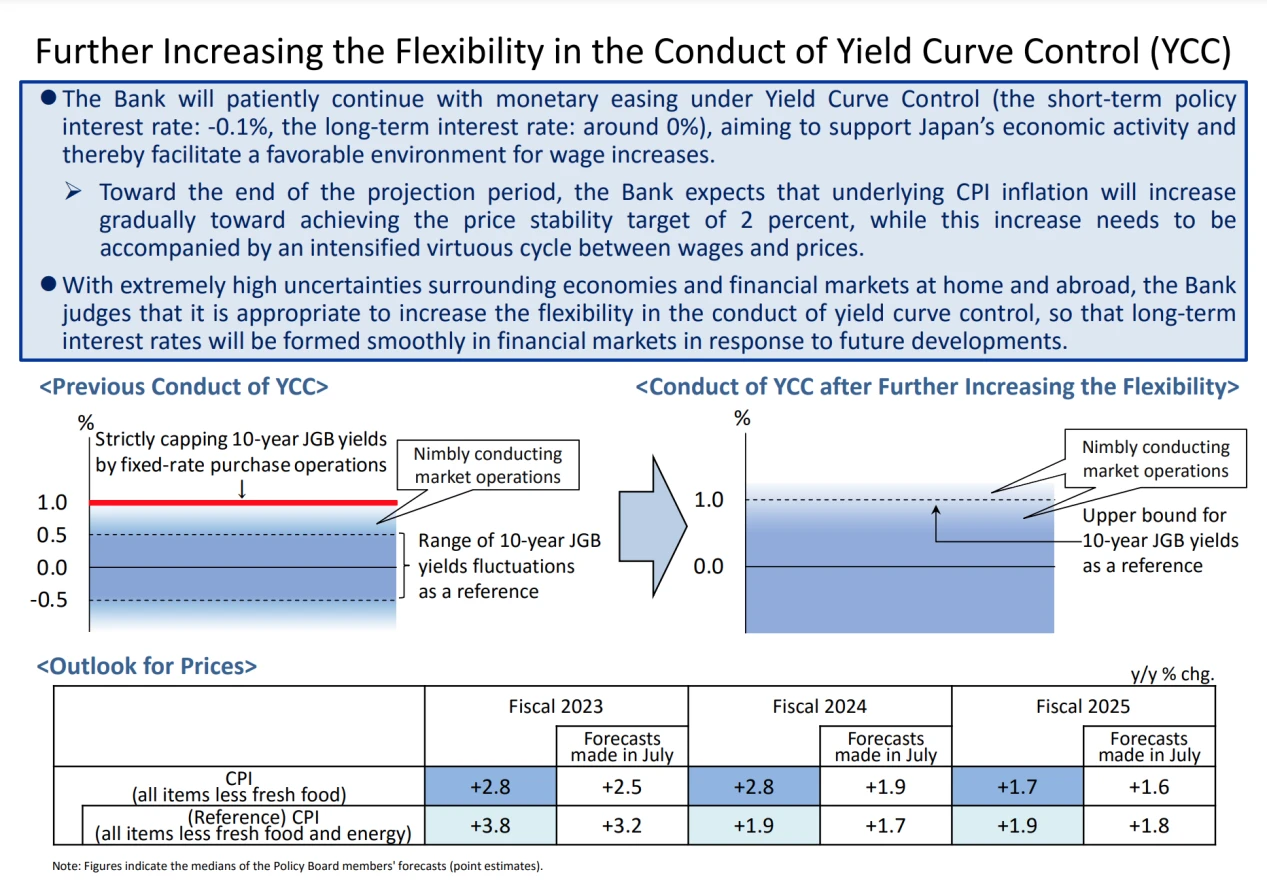

2023年10月31日の日銀金利決定会合では、短期金利をマイナス0.1%、長期金利を0%に据え置いたが、10年国債の利回りは1%にとどまるとした。絶対的な上限としてではなく参考として使用され、実質的に 1% の金利が削除されます。上田和夫総裁は会合後の記者会見で、10年金利が1%を超えた後は金利の水準や変化のスピードを踏まえて柔軟に対応すると述べた。全体として日銀のスタンスは比較的曖昧であり、YCCからの離脱については明言されていないが、利回りの上限がもはや厳格なルールではなく、あくまで参考値であると考えると、一定の理解はできるだろう。 YCCからの実質的撤退の程度 日銀の今回の慎重かつ微妙な姿勢 上限は引き上げられていないが本質は引き上げられたというのが中庸の知恵である YCCは手放したわけではないが、現状は放置されている日銀が市場に切り札を示さず、状況に応じて行動する余地を残してきたのは、日本が長期累積債務と高残高を抱えた失われた30年を経験したことも理由だ。シートシートと頑固な低インフレを背景に、日本銀行はこの前例のない極端な金融政策を穏やかかつゆっくりと逆転させたいと考えているが、いかなる急進的な政策や市場解釈があれば、日本は新たな危機に直面する可能性が高い。この会合後、市場では日銀がハト派的であるとの見方が広まり、この日の日米為替レートは151.7円付近まで上昇した。市場は日銀の金利上昇に対する許容度や国債市場への介入の範囲をさらに試し、観察する可能性がある。

3. 日本経済は回復を続ける

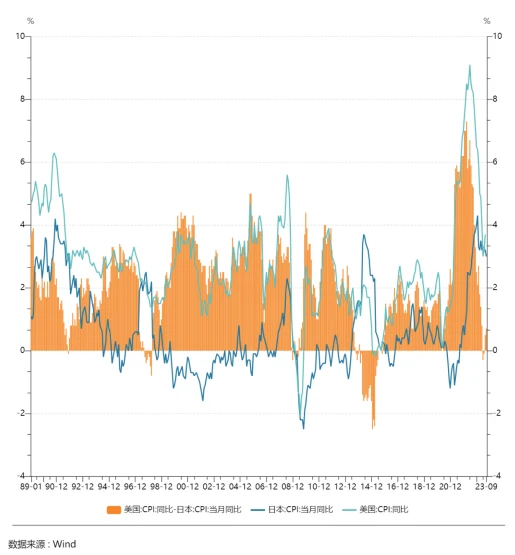

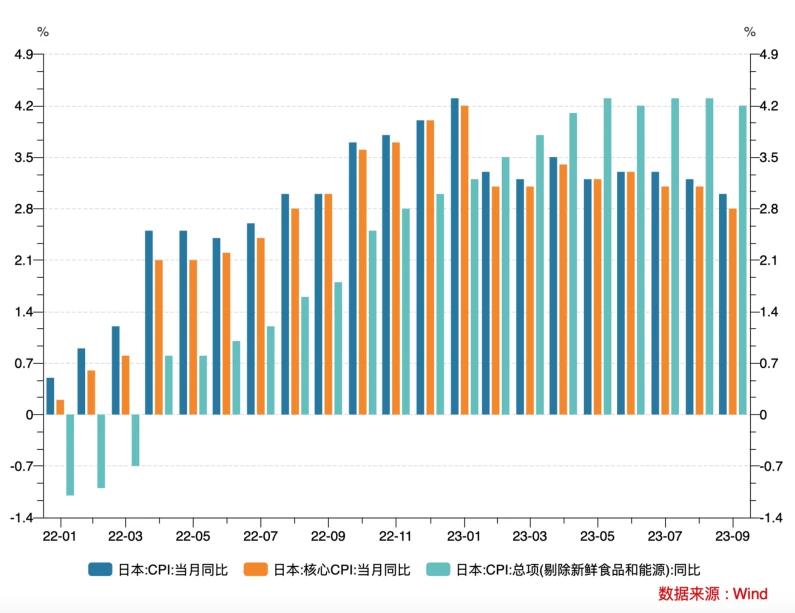

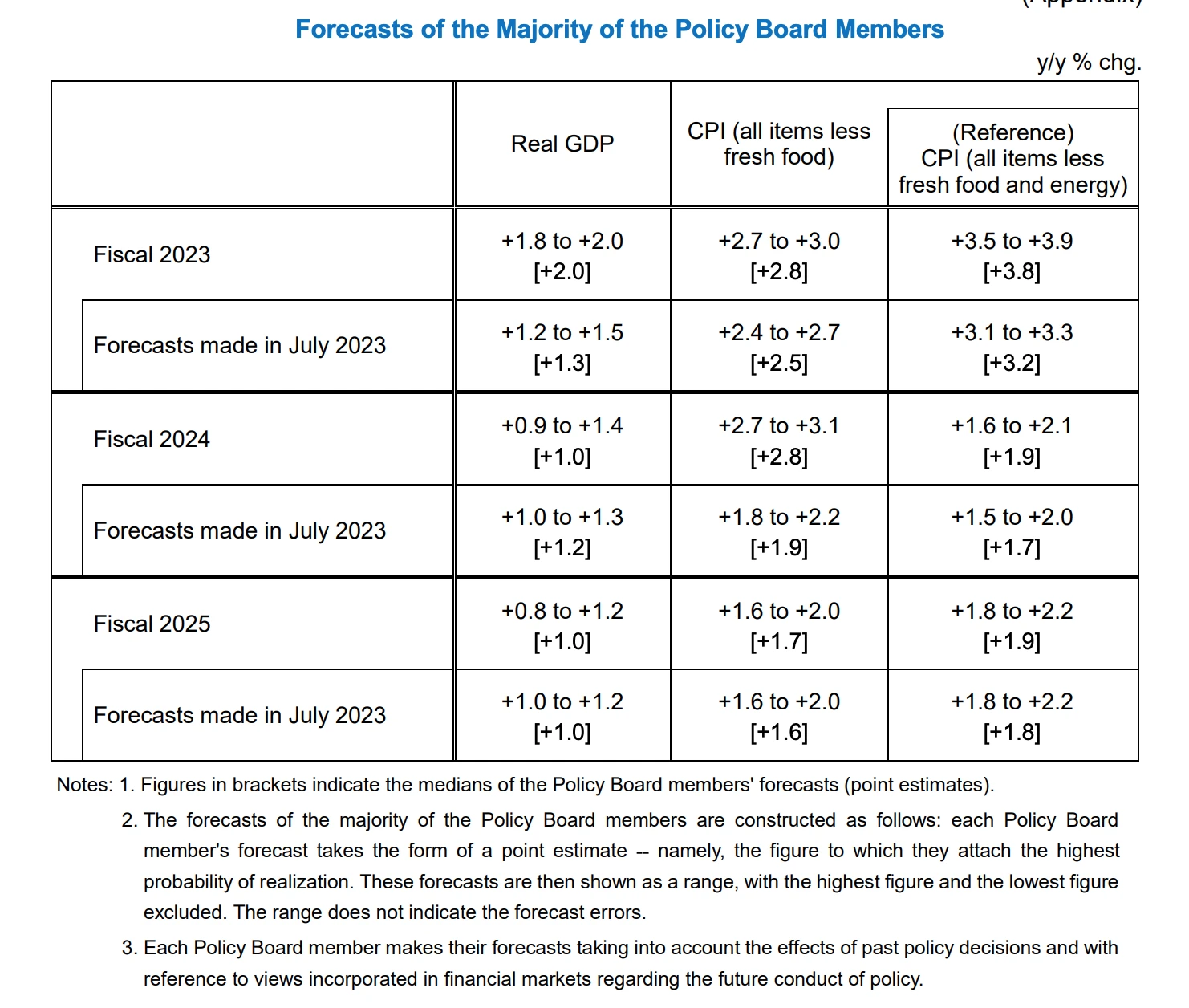

日本のインフレの動向は、中央銀行の政策や円相場の動向を決定する重要な要素です。日本のインフレ率は2022年から上昇しており、2023年に入ってCPIは1月の4.3%から9月には3%に低下したが、同時にコアCPI(生鮮食品とエネルギーを除く)は3.2から4.2に上昇し、引き続き堅調に推移した。前年比%。

この会合で、日本銀行はインフレと経済成長の見通しを引き上げ、2023~2025会計年度の消費者物価(生鮮食品を除く)の前年比伸び率をそれぞれ0.3%、0.9%、0.1%引き上げ、 2.8%、2.8%、1.7%、2023年 – 2025年度のコアCPI(生鮮食品とエネルギーを除く)は、前年比0.6%、0.2%、0.1%上昇し、3.8%、1.9%、1.9%となる2023年度のGDP成長率予測中央値は前年度比0.7%ポイント引き上げ3.8%、1.9%、1.9%2.0%、2024年度見通し中央値は0.2%ポイント引き下げ1.0% 。今回の会合でのインフレ予測の急激な上昇は、日本の内生的インフレ圧力が一段と高まっていることを示しており、日本銀行は2%のインフレ目標の達成にますます自信を深めている。同時に、インフレ予測には1.9%という微妙な数字が2度使われたが、これは政策目標である2%をわずかに下回っており、これは日銀の比較的慎重な姿勢を反映しており、市場が時期尚早に金融相場を織り込むことを望んでいない。政策正常化への期待。

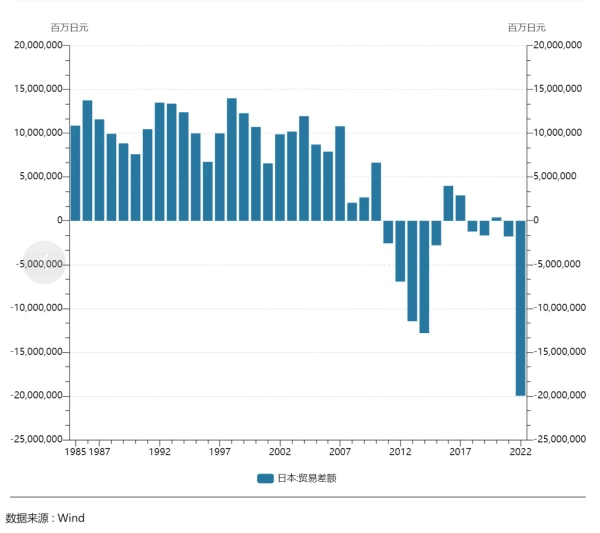

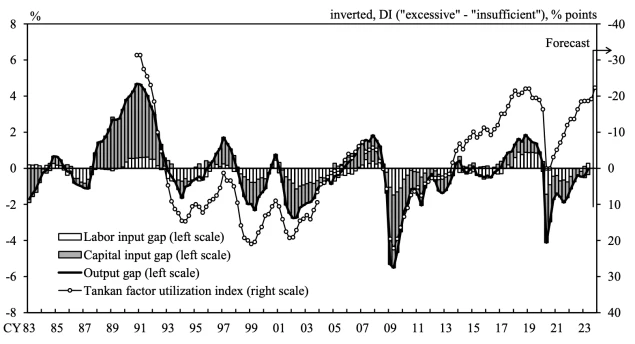

2022年以降、超緩和的な政策スタンスを堅持することに対する日本銀行の懸念は、日本の島嶼国が資源に乏しく、エネルギーや食料などの輸入に大きく依存していることである。CPIの上昇の大部分は投入物によるものである。円安と一次産品価格の上昇、デマンドプルインフレではなくインフレ、そして日本があまりにも長い間抱いてきたデフレ期待の意図的な逆転によって引き起こされたものである。賃金上昇率、需給ギャップ、GDP等の観点から見ると、我が国経済は回復を続けており、この懸念は徐々に消化されつつある。

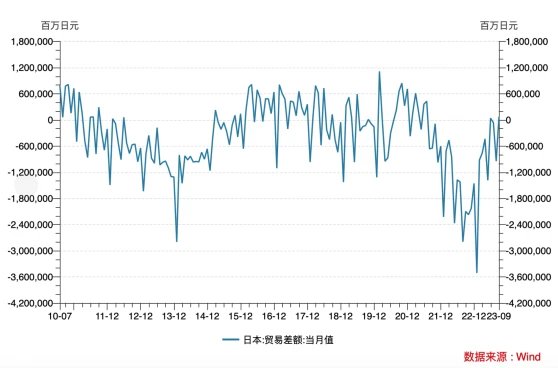

10月4日に日本銀行が発表したデータによると、需給ギャップ(実際の産出量と潜在的な産出量の差)は縮小を続け、マイナスからプラスに転じようとしており、日本の貿易赤字は徐々に縮小している。

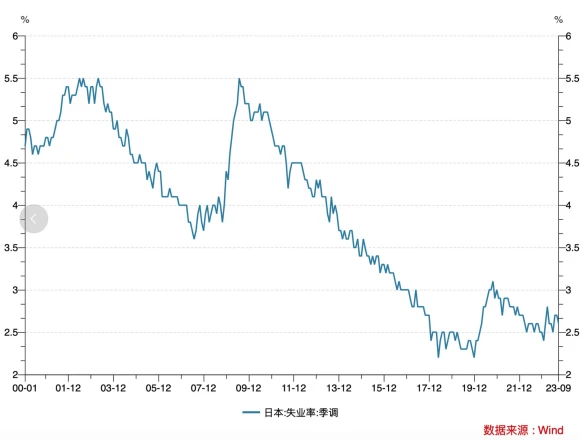

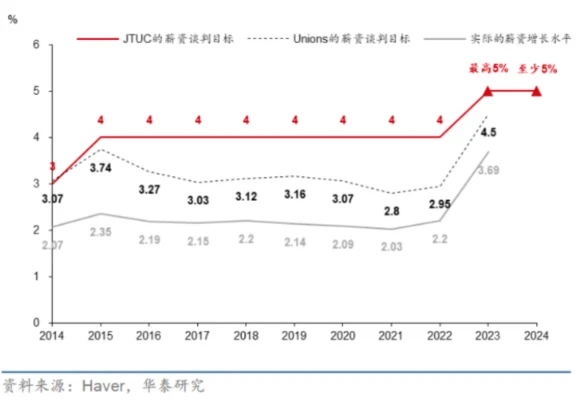

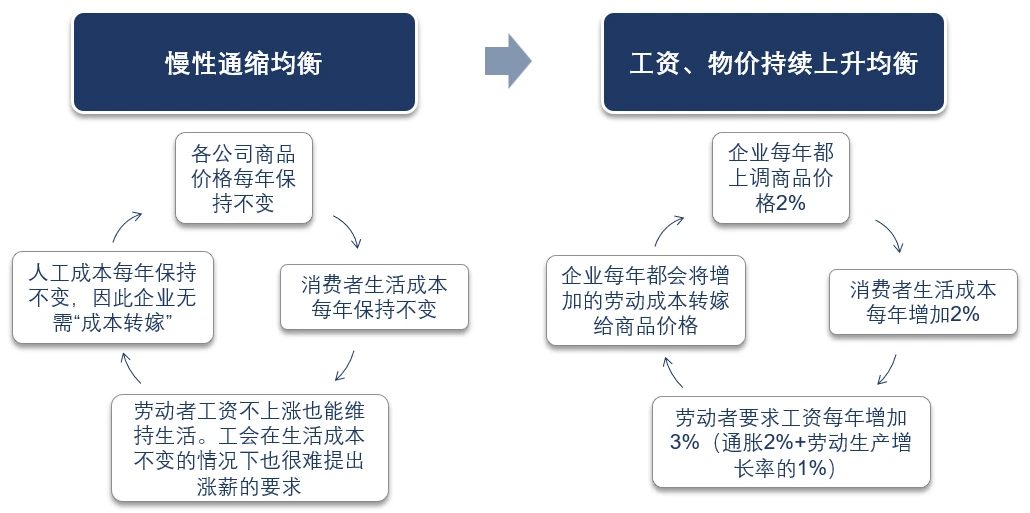

日本の賃金は上昇しており、失業率は歴史的に低い水準にあり、日本の労働市場は総じて逼迫している。全国労働団体連合会は2024年の春節の昇給率を5%以上とする目標を掲げており、2024年の春節の賃金上昇率はさらに高まる可能性がある。 2022年から2023年にかけて、日本は10年以上給与が上がらなかった傾向を初めて反転させ、慢性的なデフレ均衡を打破し、需要主導型の給与増加と物価上昇の好循環に入り始めたことが分かる。 . これは日本の数十年間の経済結果の予想です。

財政政策の面では、岸田文雄政権は予想を上回る景気刺激策を打ち出した。日本政府は11月2日に臨時閣議を開き、所得税の臨時減税や補助金支給、エネルギー価格補助金の延長など計17件以上を盛り込んだ総額17兆円超の景気刺激策を閣議決定した。兆円、17兆円。日本の内閣府は、上記の財政刺激策により今後 3 年間で GDP が 1.2 パーセントポイント押し上げられると試算しています。

4. キャリートレードの影響

長い間、日本は世界金利の「恐慌」となっており、日本円の良好な流動性と完全な金融システムと相まって、世界のキャリー取引において最適な負債の対象となっている。金利差を稼ぐためにキャリートレードを利用する日本の主婦は「ミセスワタナベ」と呼ばれるが、日本の主婦のキャリートレードは一般に為替変動リスクを抱えている。国際金融機関のキャリー取引は、金利スワップを通じて日本円を貸し、米ドルを借りることで為替リスクを固定するのが一般的です。中央銀行は日本円資産の大部分を保有し、ゼロ金利を長期間維持するため、連邦準備理事会など海外の主要経済国の通貨サイクルの変動に応じて日本円が「逆に」調整することが多い。世界的な利下げサイクル中、日本円のキャリートレードは減少し、相対的に強さを示しましたが、世界的な利上げ中は、キャリートレードのポジションが増加し、相対的に弱さを示し、これにより日本円が「安全通貨」となることが促進されました。 。」 1998年のアジア金融危機、2008年の世界金融危機、2003年のSARS流行、2020年の新型コロナウイルス感染症流行の間、日本円はリスク回避的な特質を反映して相対的に強さを示しました。

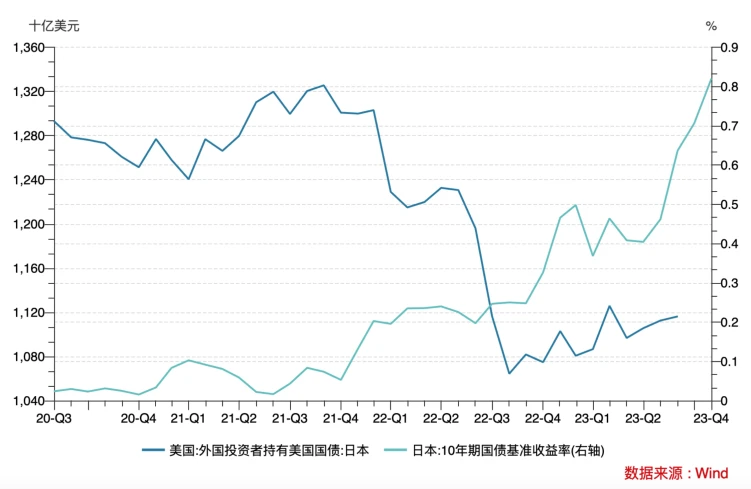

日本の10年国債利回りが今後も上昇を続ければ、キャリートレードのコストが上昇し、日本への資金還流を引き起こし、米国債利回りの上昇と円高の促進をもたらすだろう。ドミノ効果が市場の懸念を引き起こし、円キャリー取引の巻き戻しが世界的な流動性ひっ迫への懸念につながっている。 CICCは、日本の投資家が米国債を大幅に売却するリスクは限定的だと考えており、第一の理由は、昨年12月中旬以降、日本国債の10年金利が約70ベーシスポイント上昇している一方で、米国債の保有水準が上昇していることだ。 2023年初頭以降、日本の投資家による対外債券(主に米国債)の累積純購入額は歴史的な高水準となっている。

5. 今後の見通し

需給ギャップがプラスに転じ、賃金は伸び続け、インフレ期待が上昇する中、日本は数十年にわたって悩まされてきた「低インフレ」時代から脱却しつつあり、日銀の金融政策の正常化が一般的な傾向となっており、日本の国債金利には構造的な上昇の余地がある。日銀は、市場での国債の大幅な売却を避けるために国債市場に介入するという選択肢も残しつつ、YCCの変動幅をゆっくりと拡大して抜け出すという、比較的曖昧で慎重なスタンスをとることが予想されている。そして金融市場に大きな衝撃が走ります。一方、FRBは11月の金融政策決定会合で利上げの再停止を決定し、10月のISM製造業PMIと新たな非農業部門雇用統計はいずれも予想を下回ったため、市場ではFRBの金利上昇はおおむね予想を下回っているとの見方が一般的だ。これは今回の引き締めの始まりであり、長期的には日米国債の金利差は縮小することになる。一方、テクニカル面で見ると、日米為替レートは昨年の高値である151.94円付近を突破できておらず、ダブルトップのパターンを形成しており、今後日本円は反転下落する可能性が高まっている。