LD キャピタル マクロ ウィークリー レポート (10.30): A 株が始まり、中国と米国が前向きに進展、地上戦が始まり、今週の市場は変化

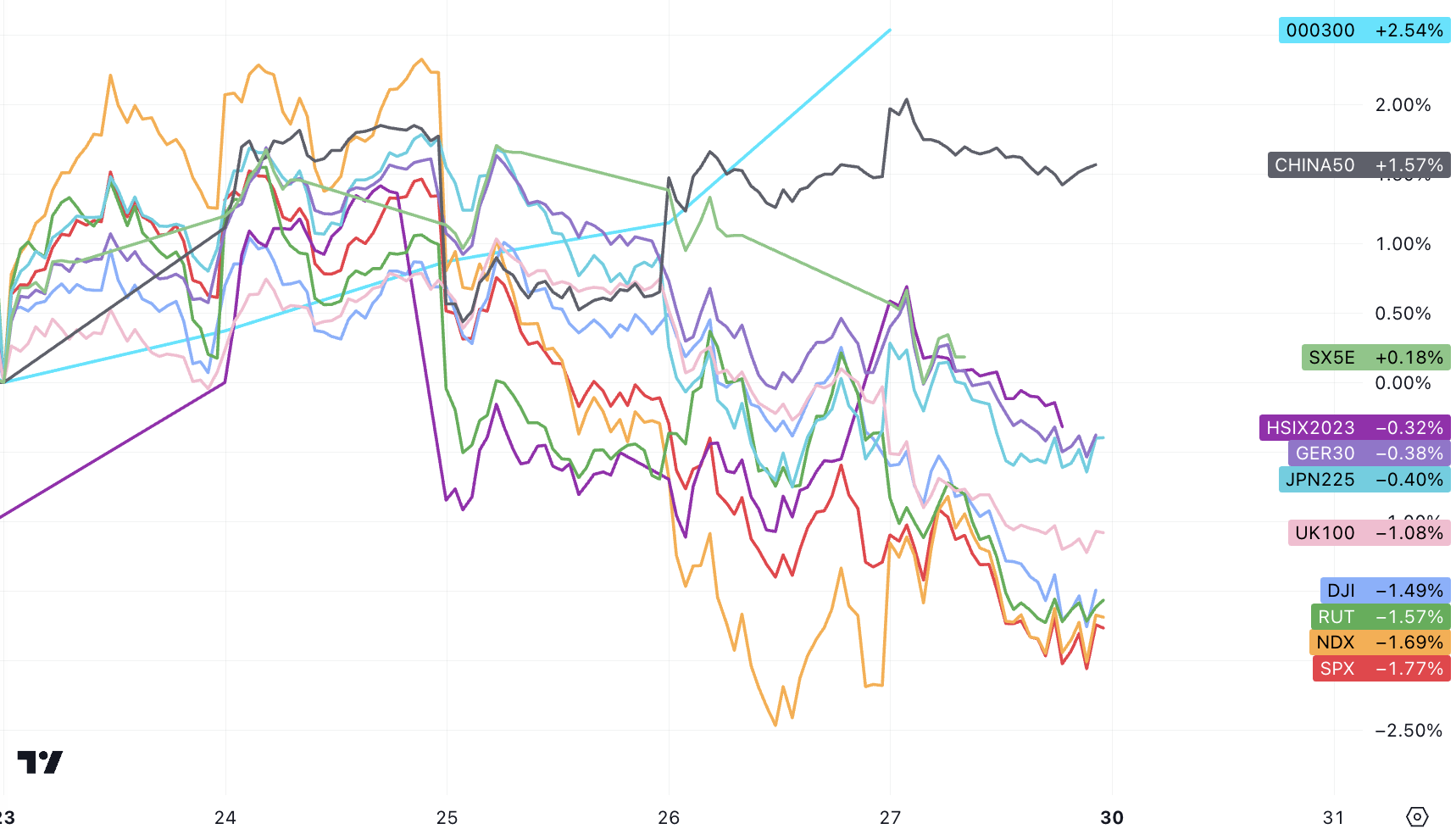

先進国株式市場は先週一時反発した後下落し、米国株は特に急落した 中国株式市場は最終的に反発(3カ月ぶりの大きさ) 市場に影響を与える主な出来事としては、中国の財政予算のレッドライン(市場のレッドライン突破)が挙げられる待望の中央政府のレバレッジ)、好調な米国第3四半期GDP成長率報告、穏やかなPCEインフレ率の発表、依然高水準の10年国債利回り、「そうではない」と解釈された大型テクノロジー株(特にGoogleとMETA)の収益報告。十分だ」とハト派的なECB会議が行われ、イスラエルは正式に地上作戦を開始した。

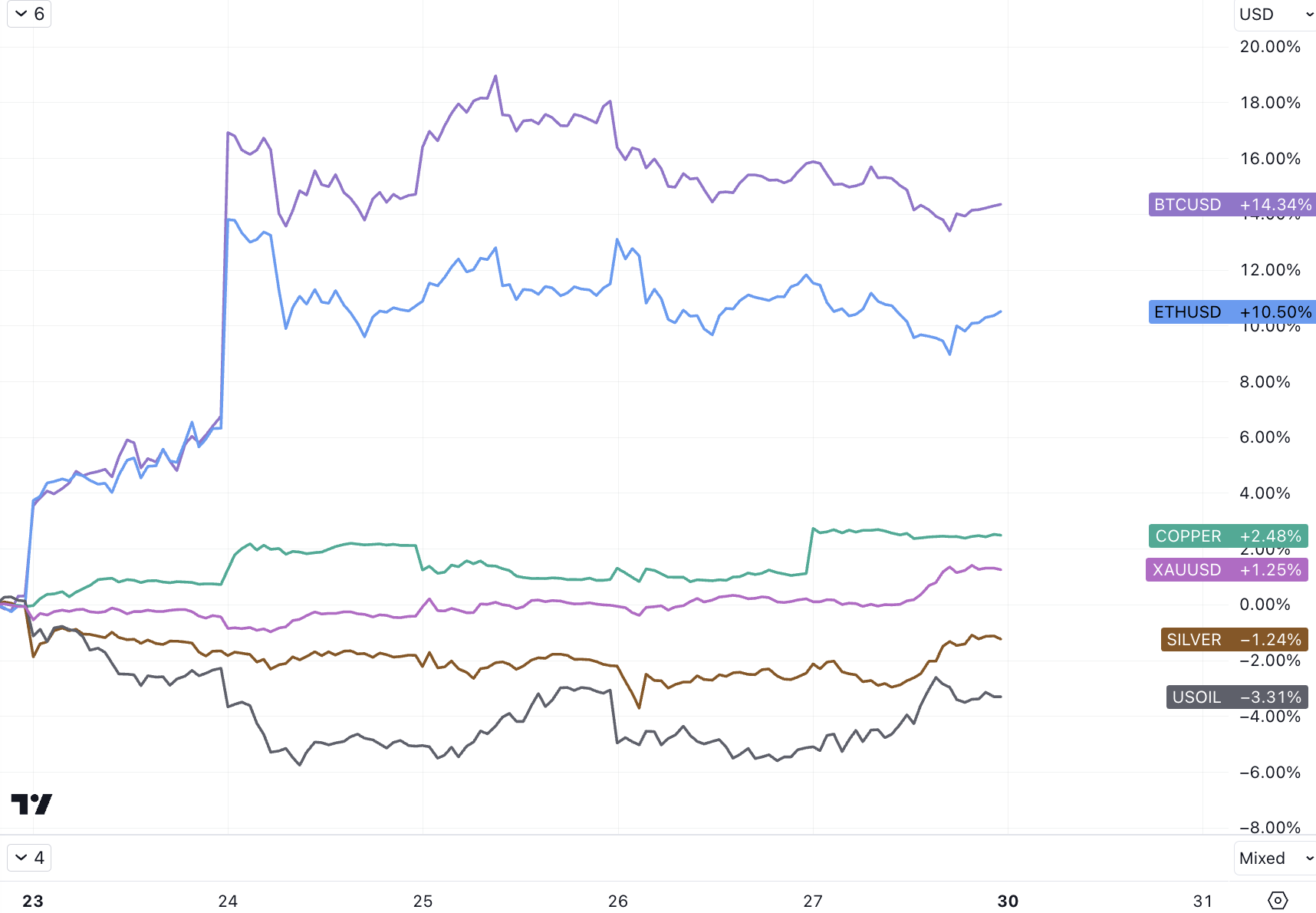

ETFに新たな進展はないものの、暗号資産は金とともに上昇を続けている。このことは、この強気市場はETFにとって良いだけでなく、不確実性が蓄積して長期化した場合には代替資産の分散配分が必要であるというこれまでの見解を裏付けるものである。 ETF たとえそれが起こらなかったとしても、大きな影響はありません。

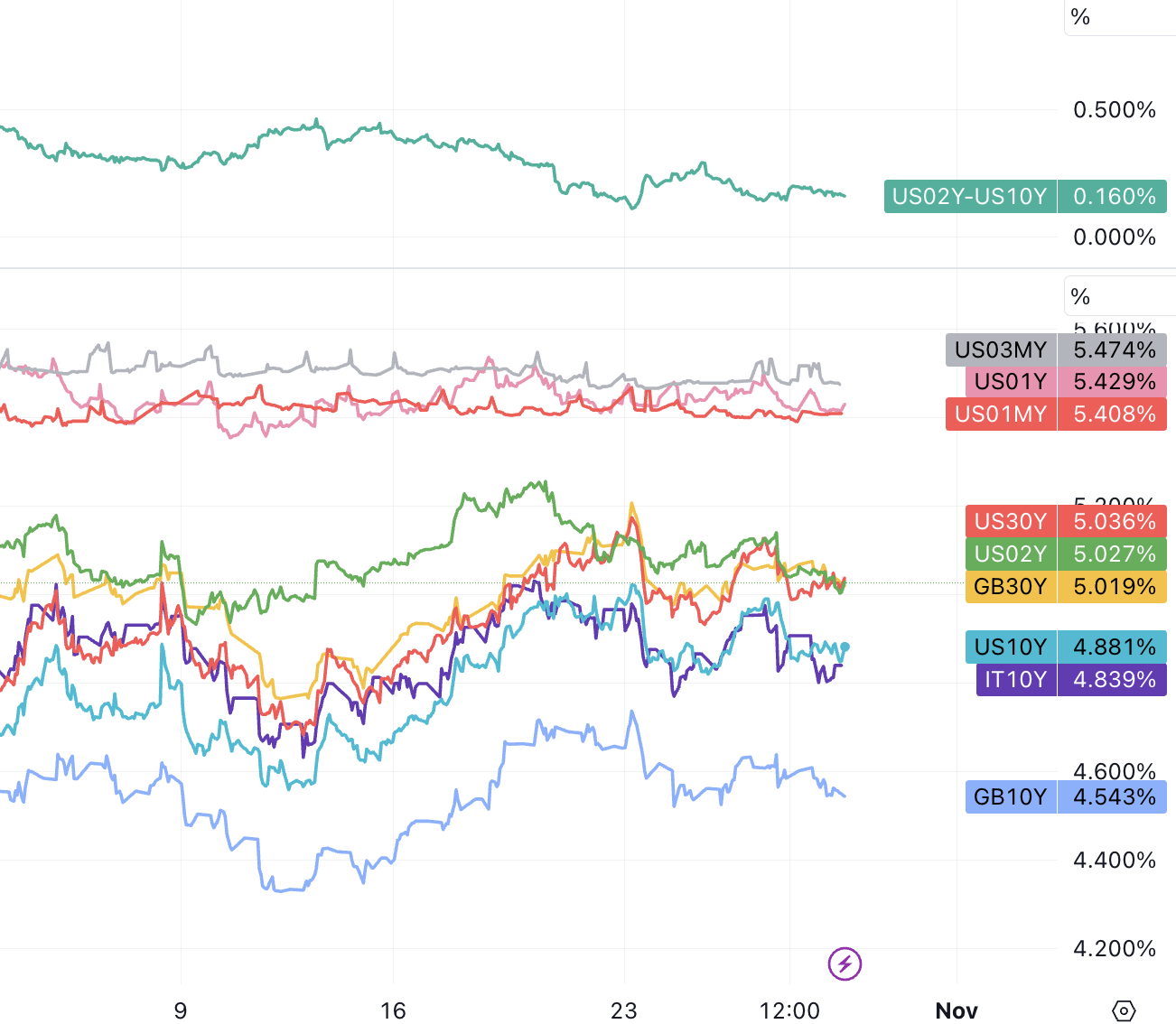

米国の長期債利回りは大幅に低下し、30年債は15bp低下、10年債は5%で安定できず13bp低下して4.9%未満に戻り、02年債は8bp低下して5%の大台に達した。

米国株は乖離

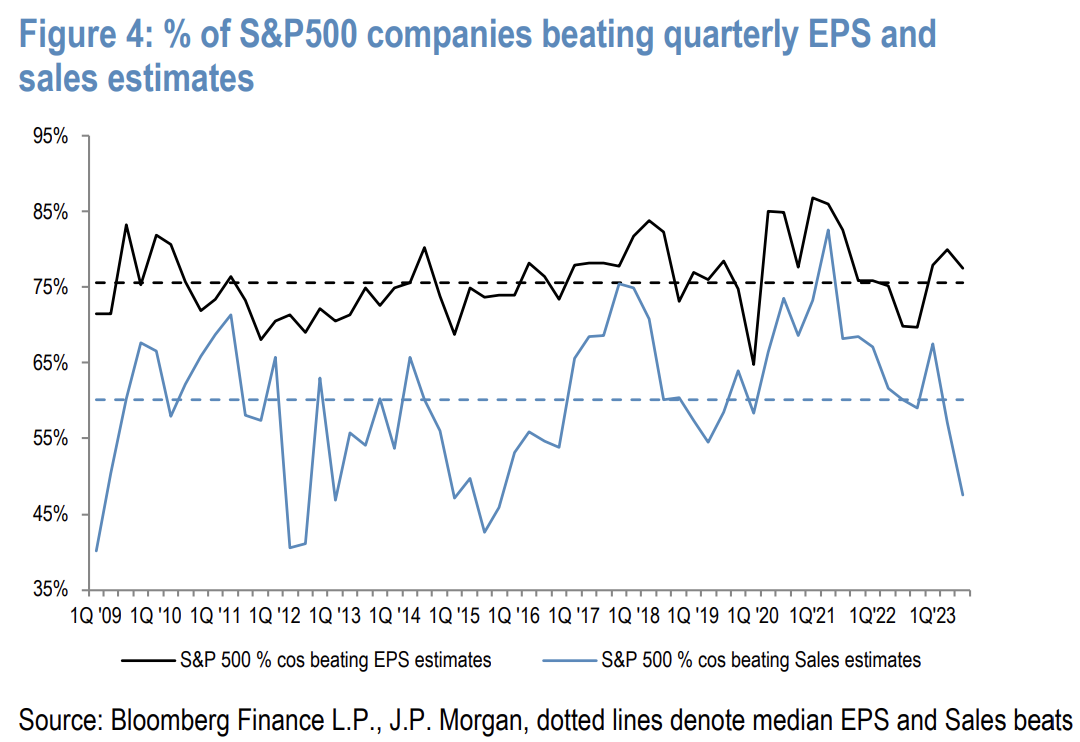

決算シーズンもほぼ半分が近づいてきました。株式市場はこの決算シーズンの大部分で下落しており、業績が期待を下回った企業にとっては非常に残酷です。決算発表初日の株価パフォーマンスから判断すると、予想を下回った企業の株価は平均してベンチマークを下回っており、SP 500指数は5.7%下落し、1年で最悪のパフォーマンスとなり、2017年に遡るブルームバーグ・インテリジェンスのデータでは2番目に悪いパフォーマンスとなった。

先週、Google、Microsoft、Amazon、METAという大手テクノロジー企業から4つの主要な収益報告を入手しました。パブリッククラウド事業を展開する上位3社の業績はまちまちだ。 Microsoft と Amazon のレポートは、両社のクラウド ビジネスが加速しているか、少なくとも安定していることを示唆しています。一方、Google は顧客の最適化と先行投資によってクラウドの成長と利益が悪影響を受け、期待に応えられませんでした。アマゾンとマイクロソフトの株価は今週2─3%上昇している一方、グーグルは10%以上下落しており、今日の市場では引き続きファンダメンタルズが重要であることが浮き彫りとなった。

かつては、7大テクノロジー株が全体的な弱さを水面下で隠していたが、現在ではSP500指数構成銘柄の大部分(500銘柄中493銘柄)のバリュエーションはもはや懸念材料ではない。 PERは16倍で、10年間の中央値よりわずかに低い。もちろん、指数の上位 7 銘柄は依然として非常に高い収益率で取引されており、指数全体の PER は 18 倍に達していますが、これは歴史的な基準からすると依然として高い水準です。したがって、優れた銘柄選択スキルを持つ投資家にとって、バリュエーションは現時点ではビッグテックを除くほとんどの銘柄にとってマイナス要因ではないようだ。

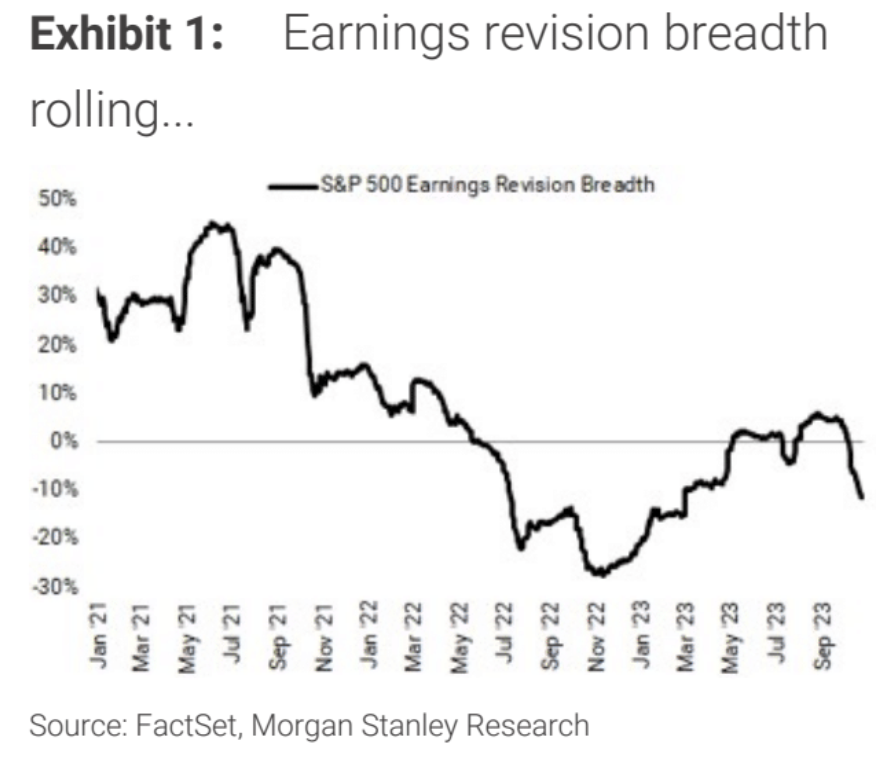

今期の決算シーズン以降、企業数は予想を上回っているにもかかわらず、利益予想は継続的に下方修正されており、消費者信頼感の低下や支出の鈍化予想と相まって、ファンダメンタルズは決して楽観的とは言えない。

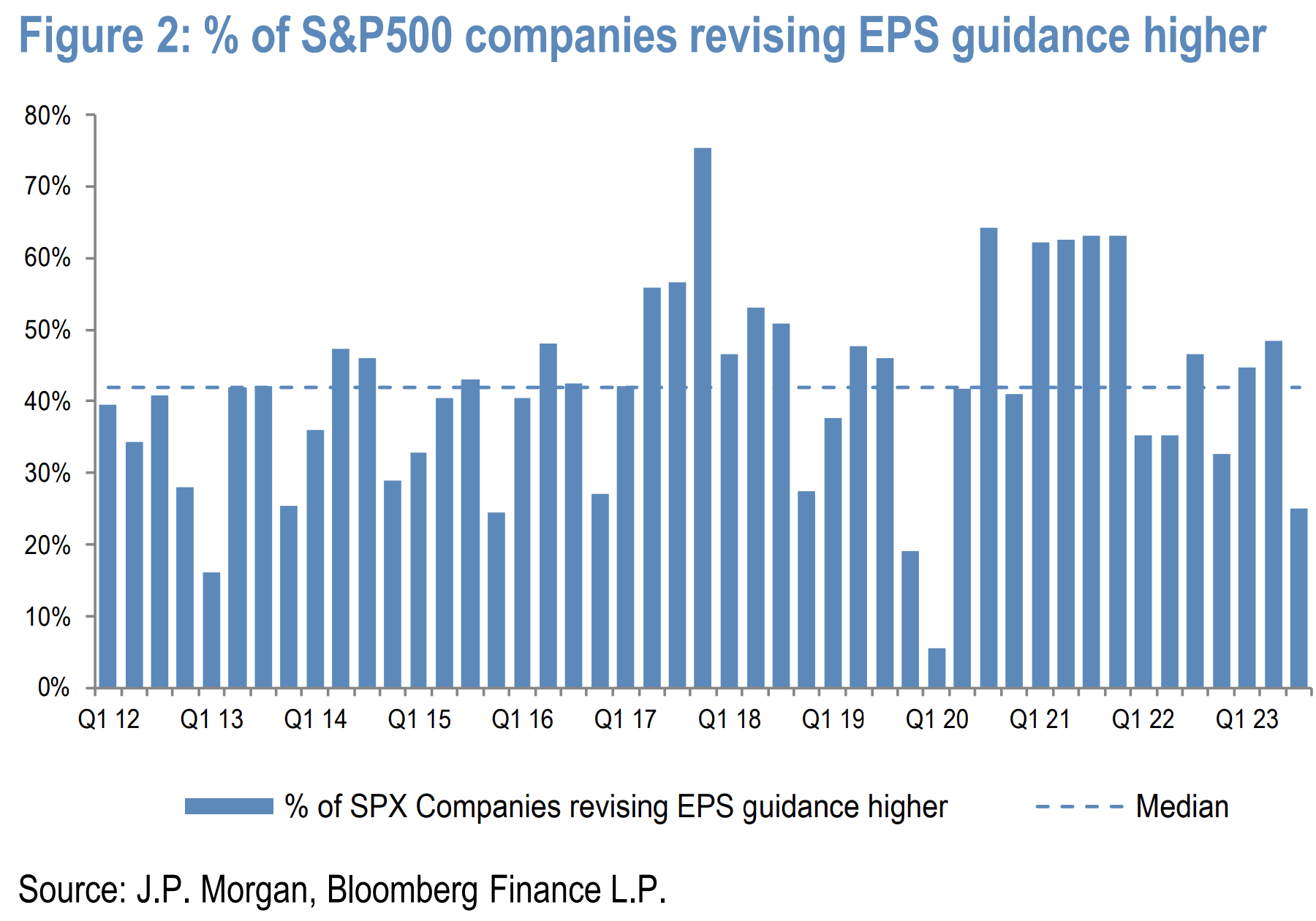

平均を上回る数の企業が販売・需要の低迷、マクロ環境の悪化、インフレ圧力を指摘して利益の減少を警告し、来年のEPS見通しを引き上げる企業の割合は2020年以来最も低かった。

一方で、債券市場価格の下落は、高品質の担保も割引に直面することを意味します。債券の時価評価で多額の損失が発生した場合、債券を保有する金融機関もリスクをコントロールするために株式を売却せざるを得なくなります。したがって、金利の上昇は金融機関にレバレッジの解消や株式の売却を強いることになり、株価指数に圧力をかけます。これは、私たちがよく目にする金利上昇の株式市場への2番目の伝達メカニズムです。

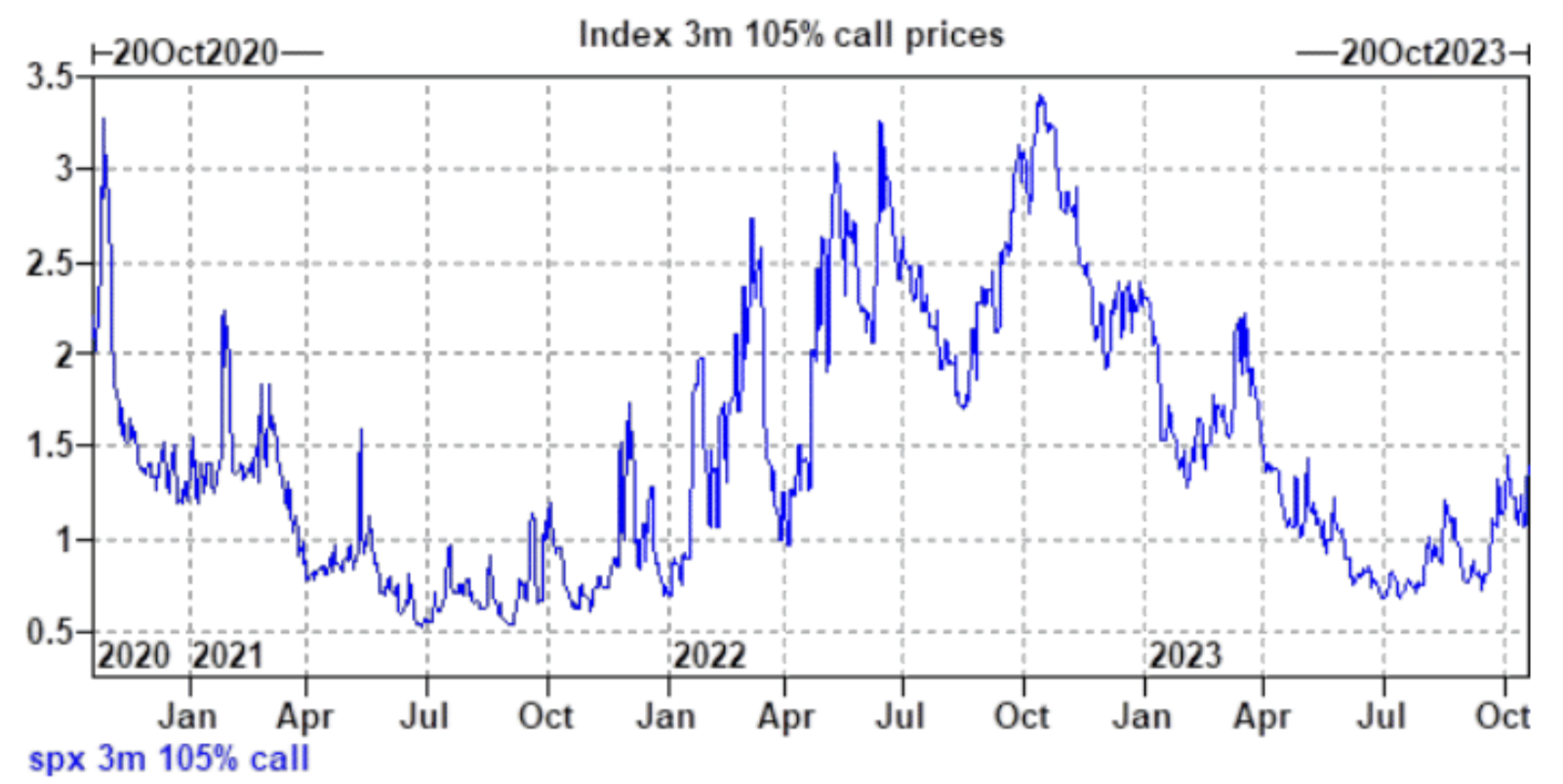

ゴールドマン・サックスは逆風が続くと予想しているが、「成長見通しの更なる大幅な下方修正は買いの機会と考えるだろう」…現在3カ月105%のストライキ・コールを買う絶対コストは1.4%で、この限りでは非常に手頃な価格で魅力的だ。 SPXは金曜日の損失を取り戻すことができ、コストはカバーされるだろう。ゴールドマン・サックスは、SPX年末予想の4,137ポイントに対し、依然として4,500ポイントを維持している。

しかし、モルガン・スタンレーは異なる見解を持っており、同機関は年末の水準がわずか3,900ドルにとどまると予想しているが、MSマイケル・ウィルソン氏は、市場は現在、企業の第4四半期利益に対する高い期待を持っており、通常は市場の幅広さが価格を主導すると考えているが、現在は幅は依然として非常に狭く(上昇に参加する銘柄はもうない)、反発の兆しは見えない。

GDPは好調だが利回りは低い

先週は米国の第3・四半期GDP成長率も+4.9%に達し、2021年第4・四半期のピーク以来の最速ペースとなった。 FRBによるすべての利上げとそれに伴う債券利回りの上昇にもかかわらず、米国経済は依然としてパンデミック後の力強いペースで推移している。

しかし、4.9%はインフレ調整後の数値であり、物価指数が3.5%であることを知っておくことが重要です。これは、名目GDPが8.4%成長したことを意味し、これは(中国とは対照的に)かなり高い数値です。

今後の見通しについて、エコノミストらは第4・四半期の成長率が0.8%に急減速すると予想している。このGDP統計は米国経済にとって良いニュースが終わったと理解されていることが分かり、米国債利回りも若干低下するなど、これまで起こるはずだった市場の反応に反している。

現在、米国の GDP と 10 年米国債の利回りはほぼ同じです。この 5% + 5% の組み合わせは米国経済にとって非常にまれです。最後にこれが起こったのは 2006 年の第 1 四半期であり、その後、サブプライムローン危機が表面化 ; 前回はインターネットバブル崩壊前夜の 2000 年第 2 四半期でしたので、市場が不安になるのは当然です。しかし、経済の勢いが非常に大きく鈍化すると予想されるため、流通市場の金利低下が求められており、これにより米国の過剰な財政借入や政府内の内戦などのマクロ的な物語との緊張が生じるだろう。 、そして地政学的な紛争。最悪のシナリオは、両国が共鳴し、米国債務の安全性が脅かされることだ。

今週のインフレ統計はほぼ予想と一致した。コアコモディティインフレは実際にマイナスに転じており、「移行期インフレ」の主張を裏付けている。 「インフレよりもデフレの方が大きな問題ではないか」と議論する人もいる。彼らの証拠は、例えば、家賃データが反映された後、賃金は物価とともに上昇せず、インフレの原因が一時的なものであることを示しており、さらに、非常に拡張的な財政政策に直面したにもかかわらず、インフレは今年急速に低下した。これは、財政が物価にほとんど影響を与えず、FRBが過剰な引き締めを行うリスクがあることを示しています。

いずれにせよ、これまでに発表された経済指標は総じて好調であり、この傾向が維持できれば第4四半期には景気後退期待も弱まる可能性がある。

信用スプレッドが加速する可能性がある

下の図からわかるように、米国社債ハイイールド債利回りに関するブルームバーグ統計の白い線は 9.3% で、青い線の米国 10 年債利回りは 4.9% に対応し、両者のスプレッドは緑の線 4.4% です。

スプレッドのピークである2022年10月の約6.1%からは程遠く、債券弱気市場の過去2カ月間ではスプレッドの拡大はほとんど見られなかった。市場が現在、米国債がジャンク債よりもリスクが高いとみなさない限り、ハイイールド債の利回りは上昇を続けるはずだ。

これは、企業側の信用収縮がまだ十分に反映されていないとみられることを意味する。一般的に言えば、信用スプレッドが大きければ大きいほど、企業の収益性要件は高くなります。そうでない場合、株価収益率は低下するはずです。

共和党が団結

マイク・ジョンソン新下院議長が選出され、共和党内での内紛は一時的に大きな節目を越えた。彼はトランプの同盟者であり、彼の当選によりトランプ派は歓喜した。バノン氏は直接「×」をツイートし、バイデン氏を勝者認定することに反対する共和党員の中で重要な思想的リーダーであり建築家であると称賛した。

現在、マイク氏は11月7日の政府機関閉鎖を回避するための臨時支出法への支持を表明しており、当選後もバイデン氏と積極的に交渉した。このため市場は閉鎖への期待を低下させた。しかし、少なくとも穏健派のマッカーシー氏が政権に就いている間は、正式な財政支出計画をめぐる両党間の対立はさらに激化すると予想されている。

イスラエルが地上作戦を正式に開始

先週金曜日遅く、イスラエルが正式にガザへの地上「侵攻」を開始した後、このニュースを受けて米国債利回りと米国株が低下する一方、金と原油は上昇した。しかし、地上作戦の2日目、日曜日に中東市場が開いたところ、パニックの兆候はほとんど見られなかった。

中東株式市場は、より広範な地域戦争が起こる可能性は低いと見ている。イスラエルがガザへの地上侵攻を開始した翌日の中東市場は日曜日の取引開始当初、パニックの兆候はほとんど見られなかった。テルアビブ市場でイスラエルのTA-35株価指数は1.3%上昇し、3取引ぶりの上昇となった。ハマスの侵入を受けてイスラエルが10月7日に宣戦布告して以来、同指数は11%下落した。

ハマスは週半ばに自主停戦を発表し、市場は一時喜んだ。今回のハマスの軍事作戦はこれまでとは異なり、装備が大幅に改善されただけでなく、戦略も改善された。量よりも質を重視すること、アイアン・ドームの防衛システムを即座に麻痺させること、人質に親切に扱うこと、積極的な宣伝などが含まれます。

市場では現在、イスラエルとハマスの戦闘がより広範な中東戦争に拡大する可能性は依然として低いとみられている。この地域の他のすべての関係者は、より広範な紛争を回避する明確な動機を持っています。その中には、イスラエル支配地域にミサイルを発射したものの、これまでのところ抑制されているヒズボラも含まれる。

しかしその一方で、金や原油の価格は依然として上昇・高水準を維持している。金曜日、イスラエルが地上作戦を強化する中、原油価格は3.2%上昇し、1バレル=85ドルを超えたが、依然として紛争開始以来の最高値(90ドル強)を下回っている。金価格は金曜日に1%上昇し、2000ドルを突破した。

今のところ世界の供給には大きな影響は出ていないものの、原油市場は主に以下の2点が今後の行方を懸念している。

米国はイランの原油輸出に制裁を課している(ただし、イランの中国への原油輸出の大部分の影響は限定的である可能性がある)

ホルムズ海峡が寸断され、タンカーが毎日1700万バレル近くの原油を水路を通って輸送している。イランとイラクは1984年に互いの石油タンカーを頻繁に攻撃しており、最近ではイランは船舶を拿捕し商船を嫌がらせする活動を強化している。

中米関係の前向きな進展

米国運輸省は、11月9日から中国の航空会社が運航する中国と米国間の往復便数を週24組から週35組に増やすと発表した。 2019年、中国と米国間の往復航空便数は週300便以上に達した。

追加便は、中国の王毅外相がアントニー・ブリンケン国務長官およびサリバン国家安全保障担当補佐官とワシントンでの2日間の会談を終え、バイデン氏と会談した数時間後に行われた。

この計画に詳しい米国当局者2人によると、ジョー・バイデン米国大統領と中国の習近平国家主席は来月サンフランシスコで開催されるアジア太平洋経済協力会議に合わせて会談する予定だという。

一方、習近平国家主席はつい先週、ここ数週間中国訪問中で深センと北京を訪問していたカリフォルニア州知事ギャビン・ニューサムと予期せず会談した。ニューサム氏は米国の一州の指導者に過ぎないが、中国はニューサム氏を米国政府の代表として扱っているようで、西側メディアはこれが西側諸国に対する中国の友好の表れであるとコメントした。

さらに、先週、中国は数十億ドル相当の米国産農産物(主に大豆)を購入する意向協定にも署名したが、これは2017年以来、中国と米国がこのような大規模な協定に署名するのは初めてである。

ロイター通信によると、米国大豆輸出評議会は火曜日(10月24日)、中国の一次産品輸入業者の代表団が月曜日(10月23日)にアイオワ州で開催された中米持続可能な農業貿易フォーラムで協定に署名したと発表した。 、主に大豆などの農産物が対象です。

資金の流れとポジション

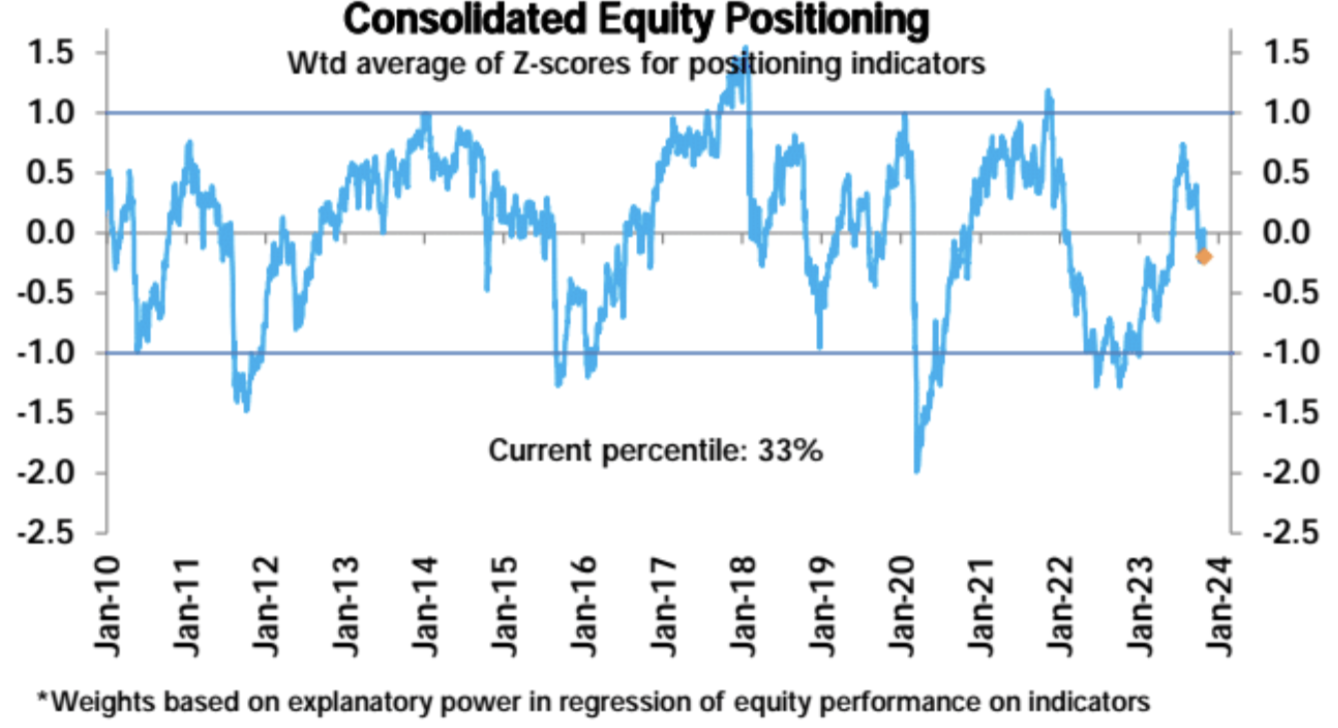

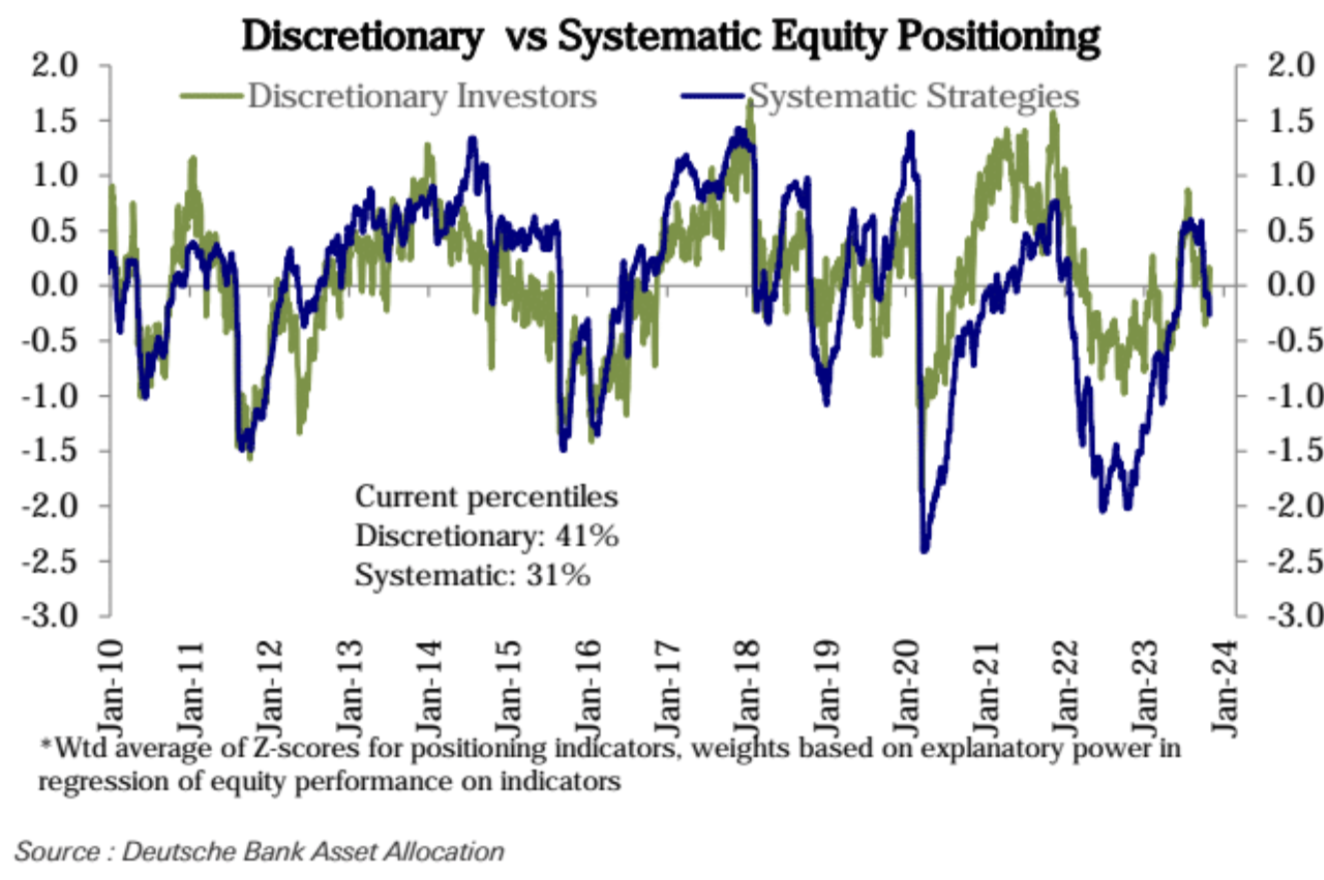

先週、米国株の包括的ポジションは歴史上33パーセンタイルまで若干低下し、投資家の主観的ポジションは37〜41パーセンタイルからわずかに増加し、システマティック戦略ポジションは36〜31パーセンタイルの低いレベルまで急激に低下した。

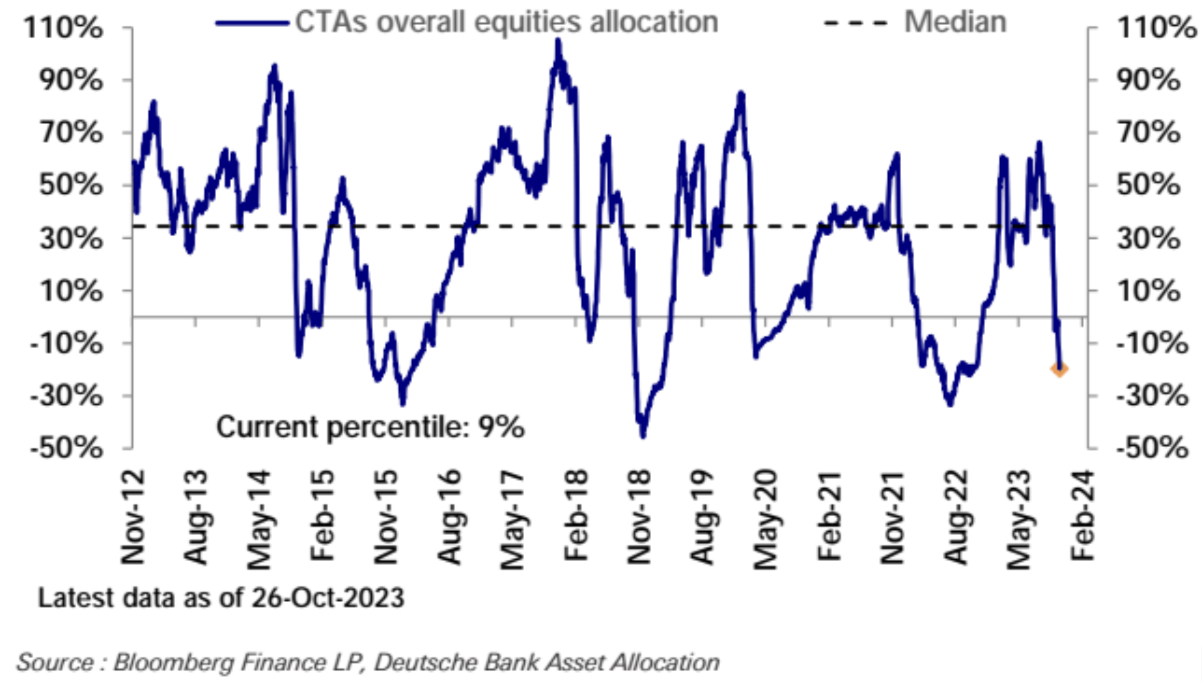

CTA 戦略におけるポジショニングは、歴史的に弱気な 9 パーセンタイルに低下しました。

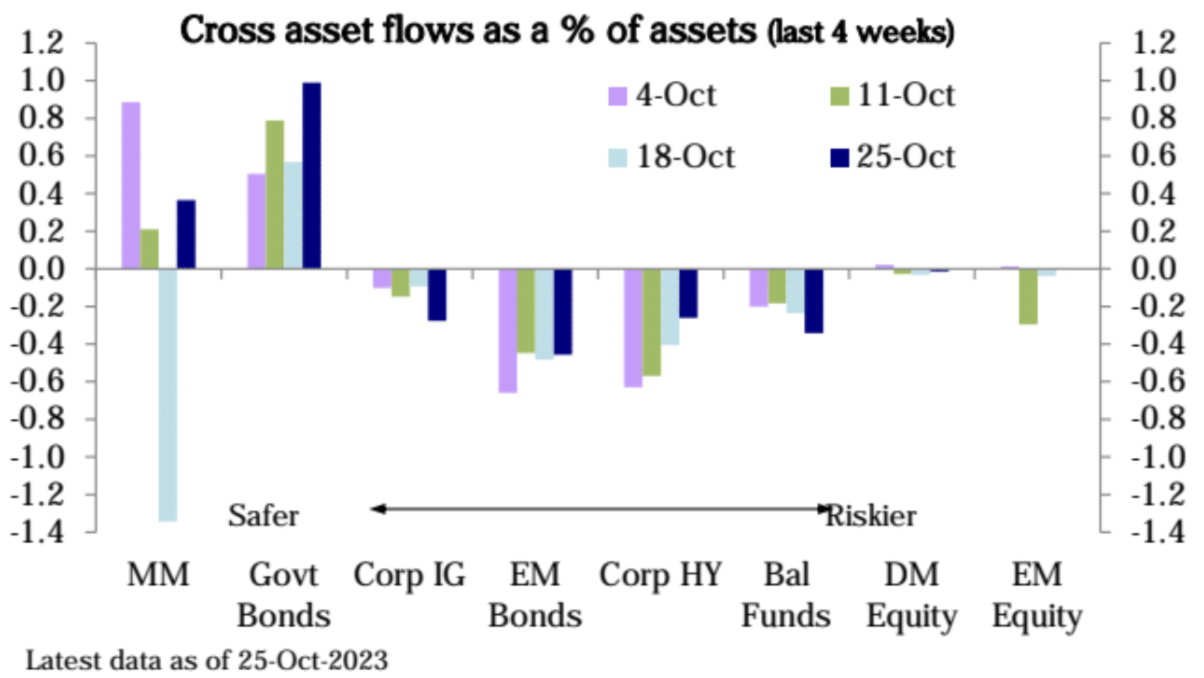

株式ファンドへは3週連続で主に欧州や世界のファンドからの資金流出が見られ、債券ファンドへは3週連続で主に国債への資金流入が見られ、マネーマーケットファンドへは緩やかな資金流入(290億ドル)に転じた。レコードの流出は 1 回限りの要因によって引き起こされました。

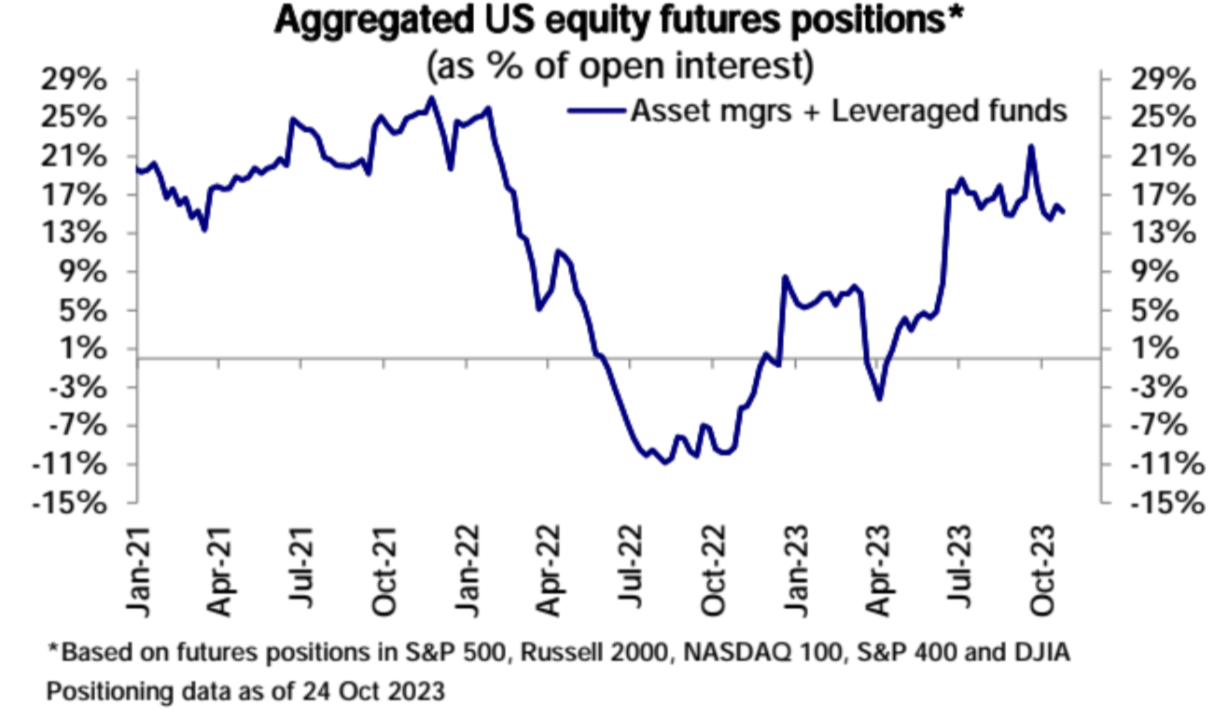

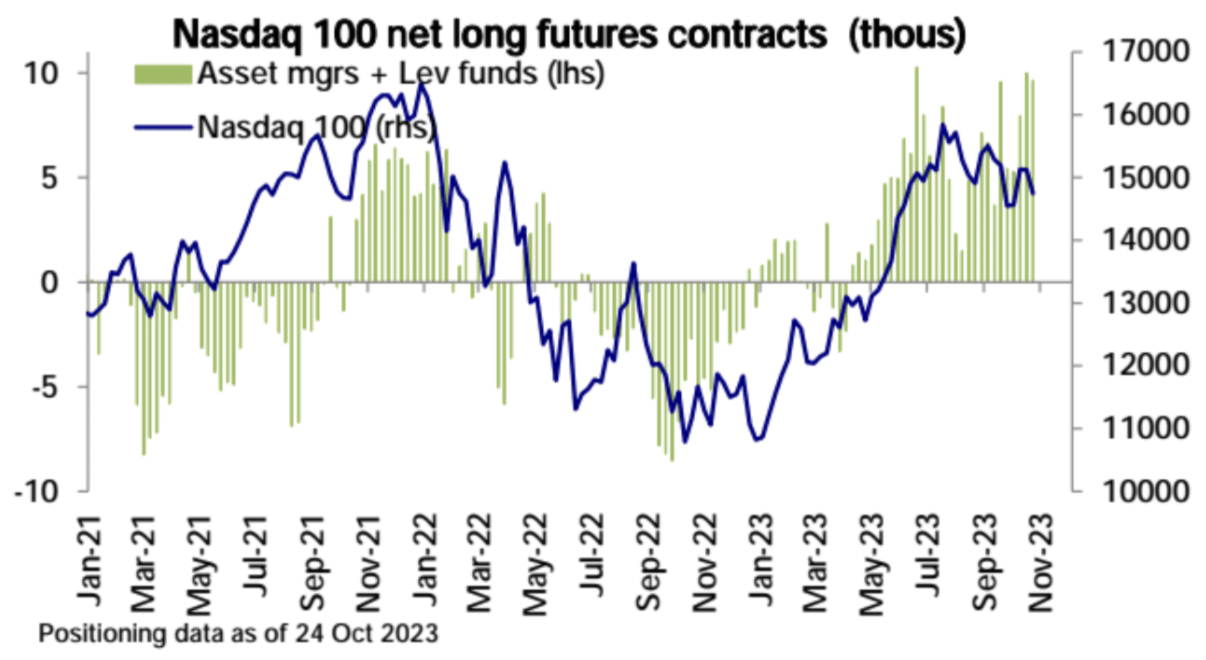

ナスダック 100 のロングセンチメントは依然として高い:

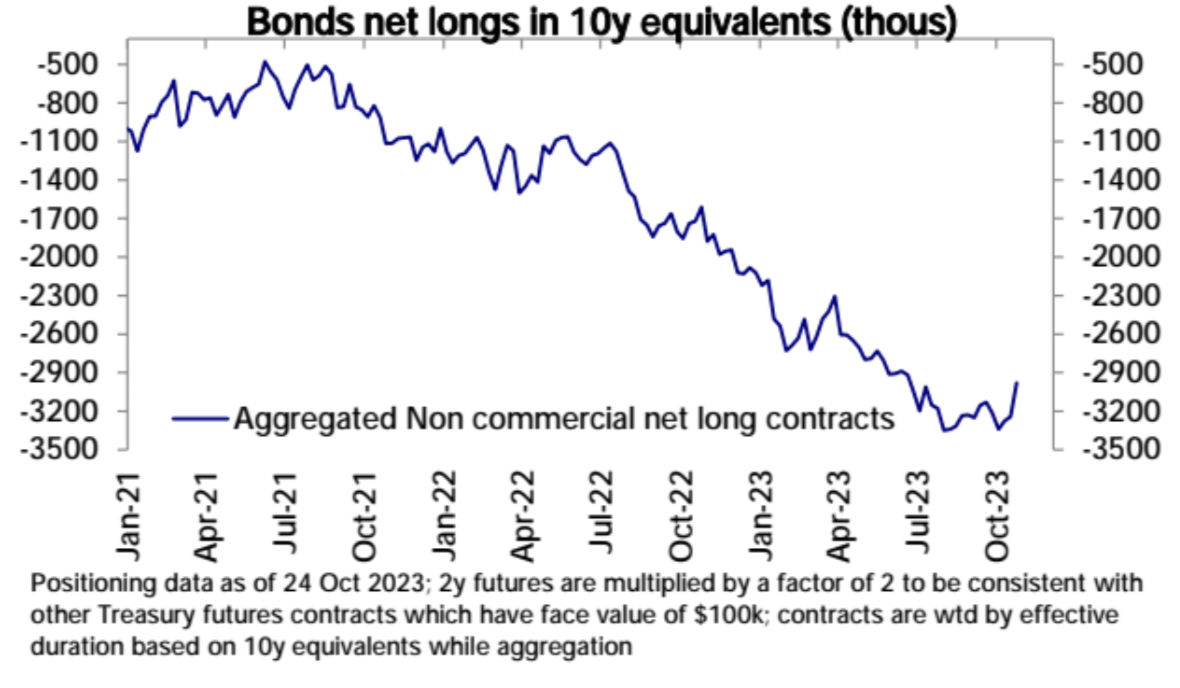

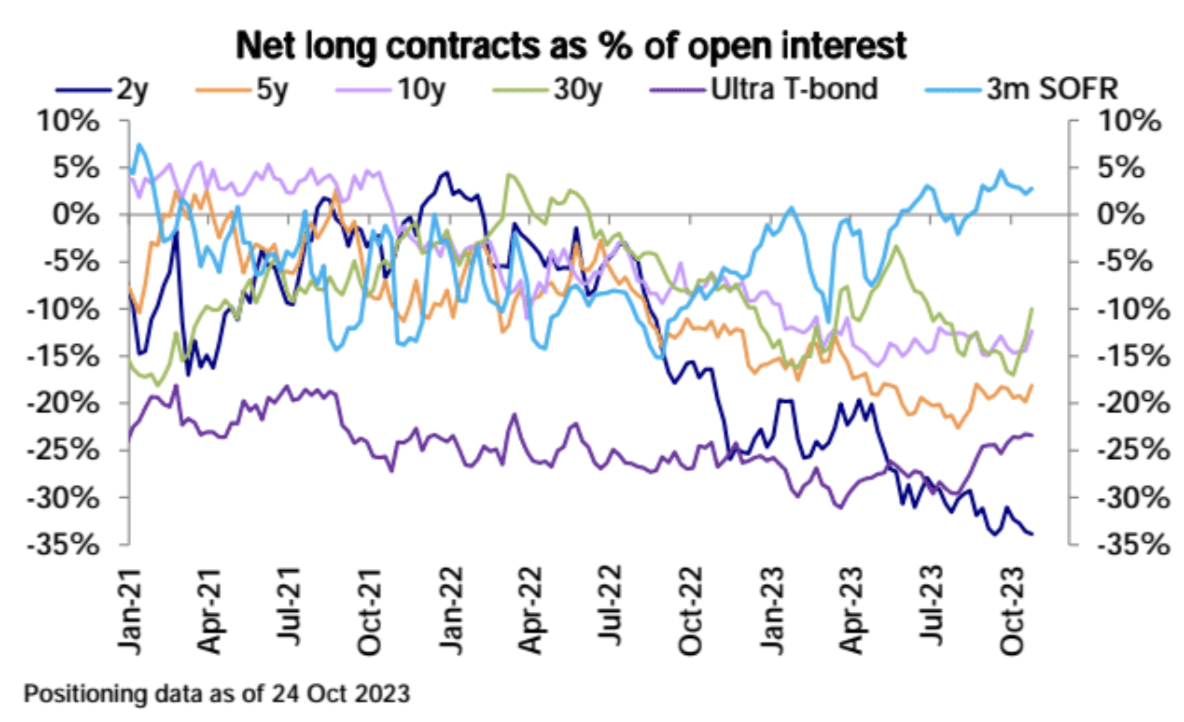

米国債先物のショートポジションは先週大規模に清算された。

特に、30年米国債はアックマン氏の命令によって影響を受ける可能性がある。

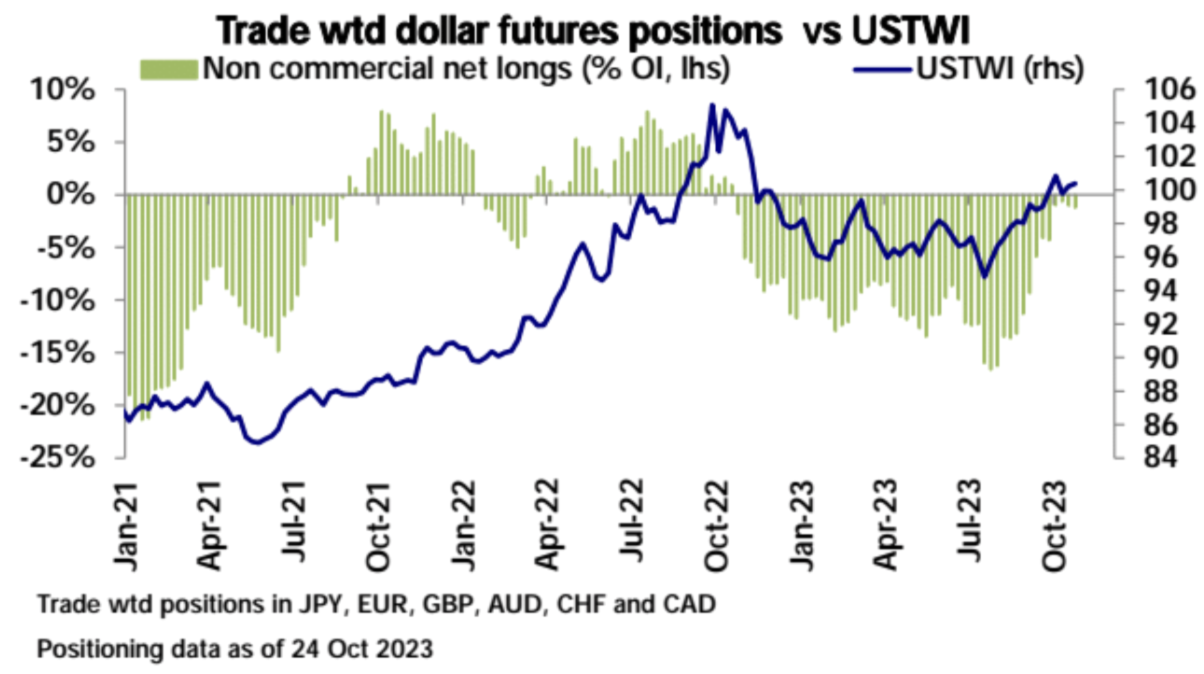

米ドルはわずかなネットショートポジションを維持しています。

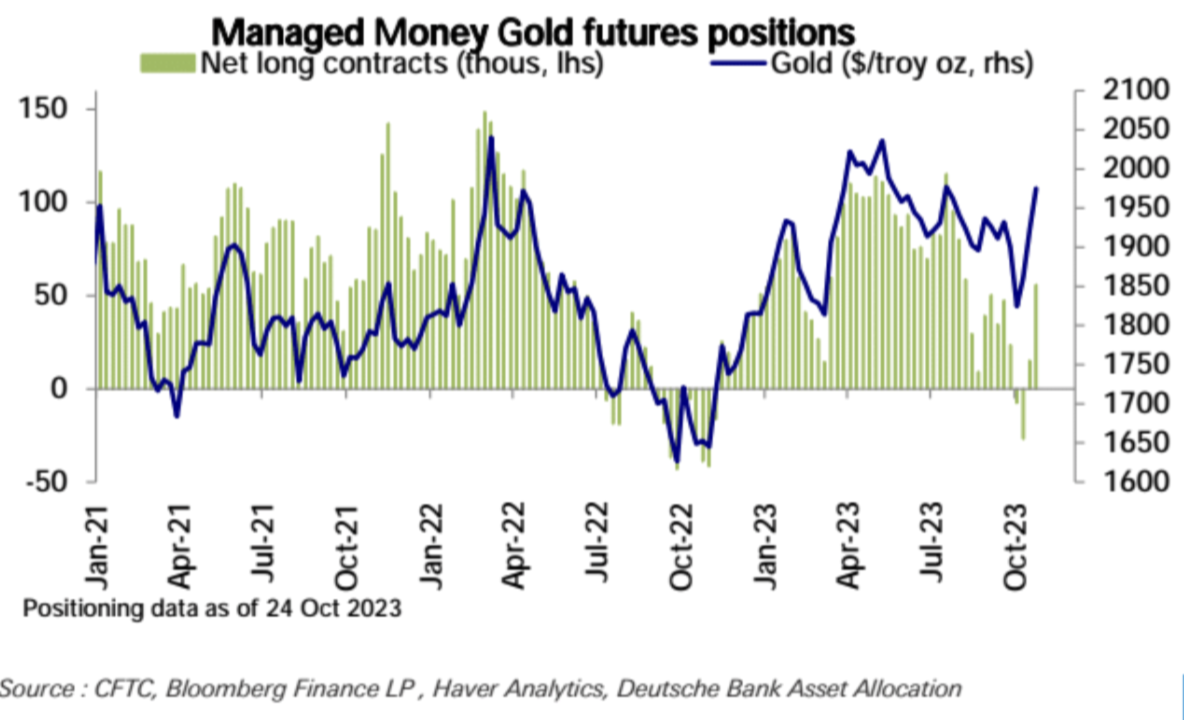

金のネットロングは3月以来最も大きく上昇した:

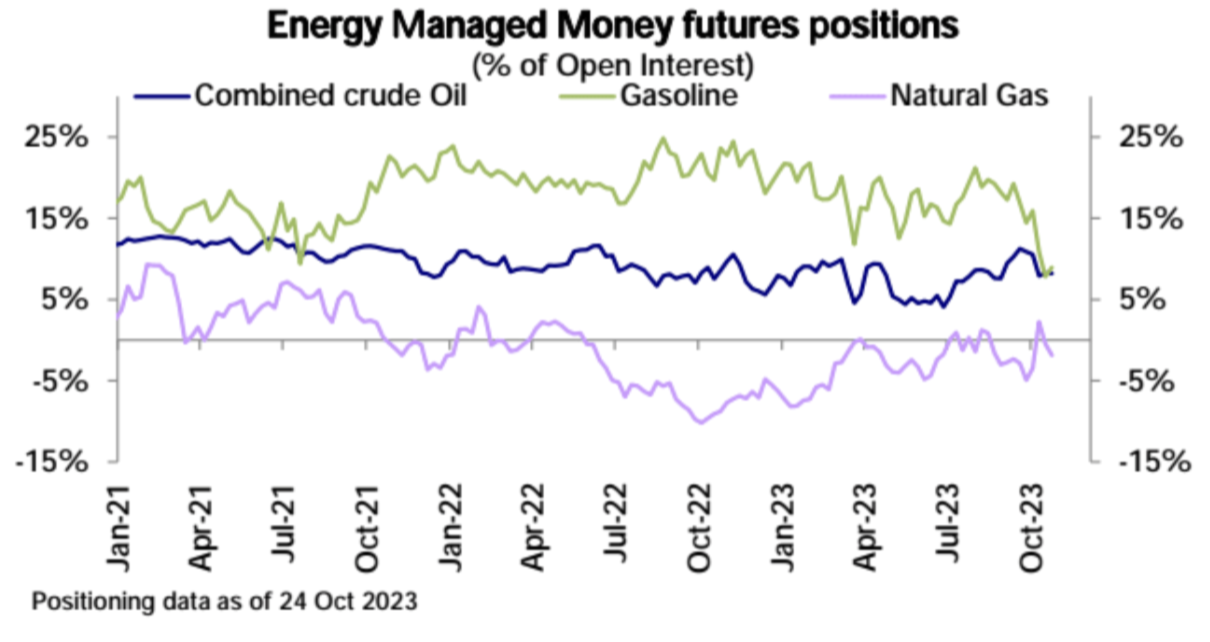

原油とガソリンのネットロングポジションにはほとんど変化がありませんでしたが、天然ガスのネットロングポジションはネットショートポジションに転じました。

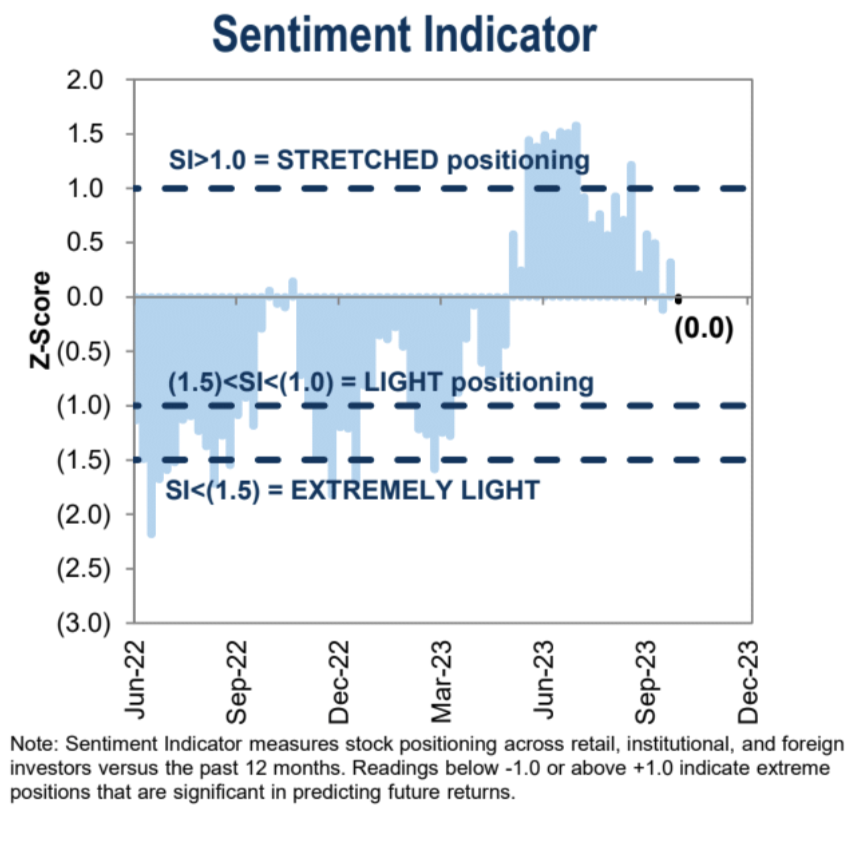

感情指標

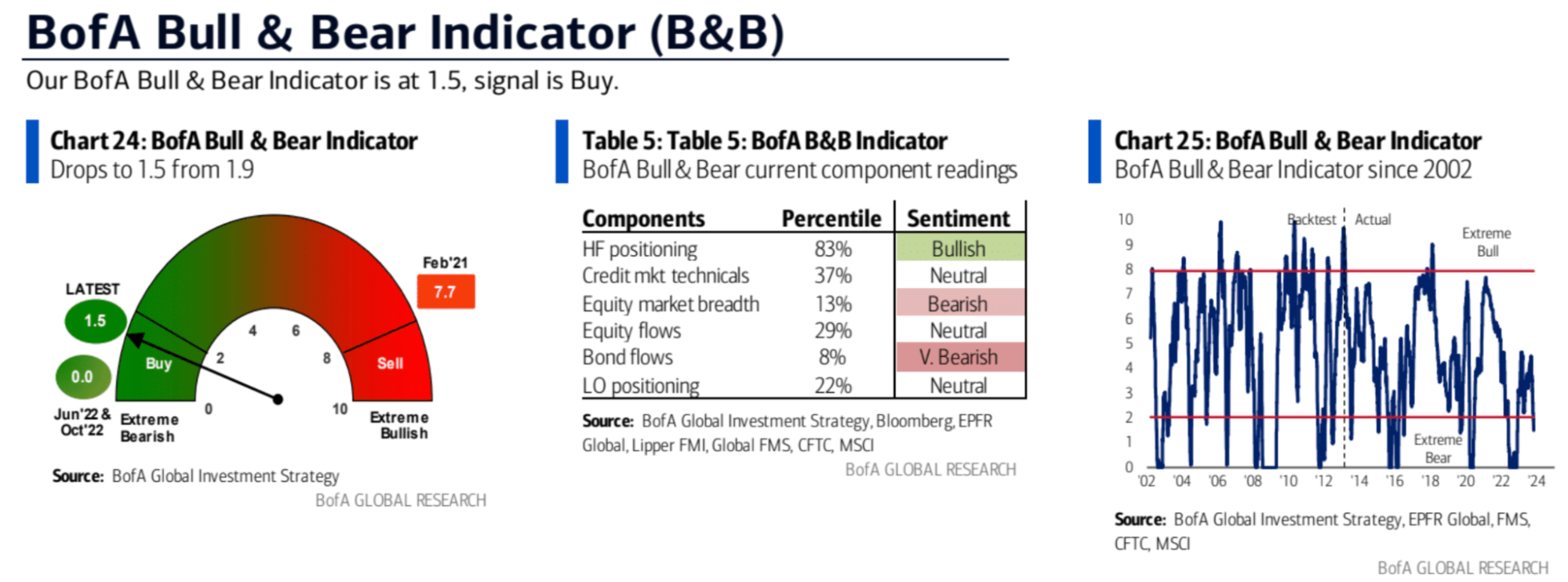

バンク・オブ・アメリカ・メリルリンチの強気指数と弱気指数は 1.9 ~ 1.5 から低下し続けており、これは買いの範囲内です。

ゴールドマン・サックスの機関投資家向けポジショニングセンチメント指標は中立に戻りました。

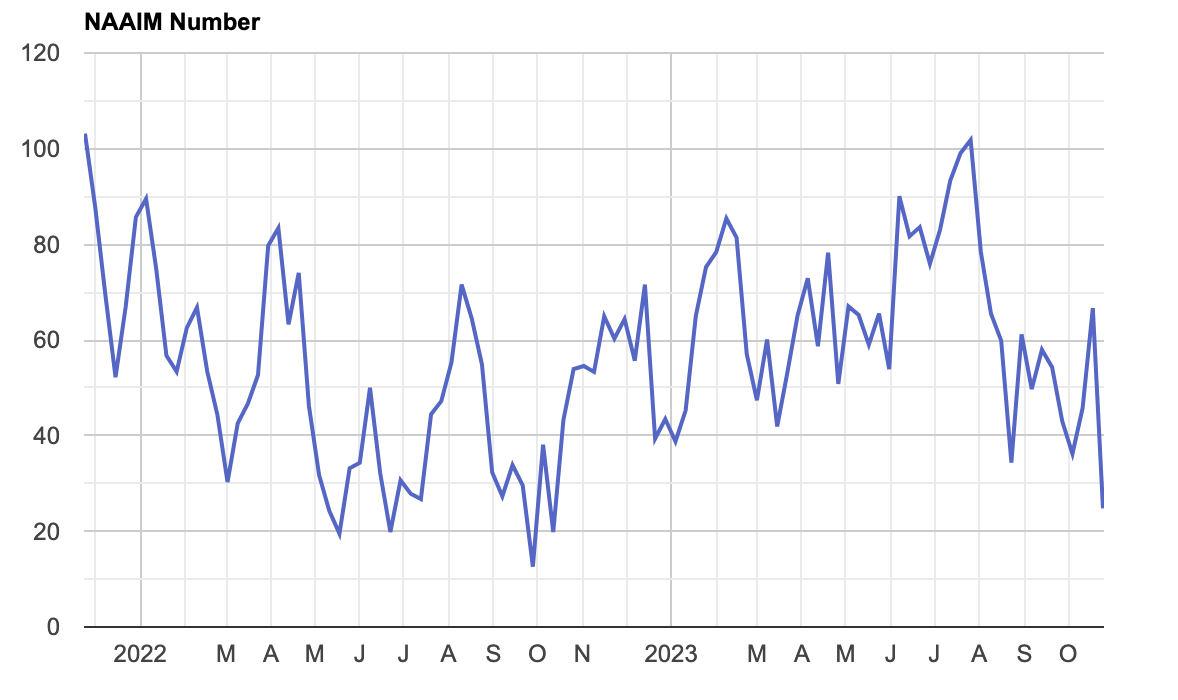

National Association of Active Investment Managers Exposure Index は、会員によって報告された米国株式市場への平均エクスポージャーを表します。先週は急落(67% -25%)し、昨年10月以来の最低水準となった

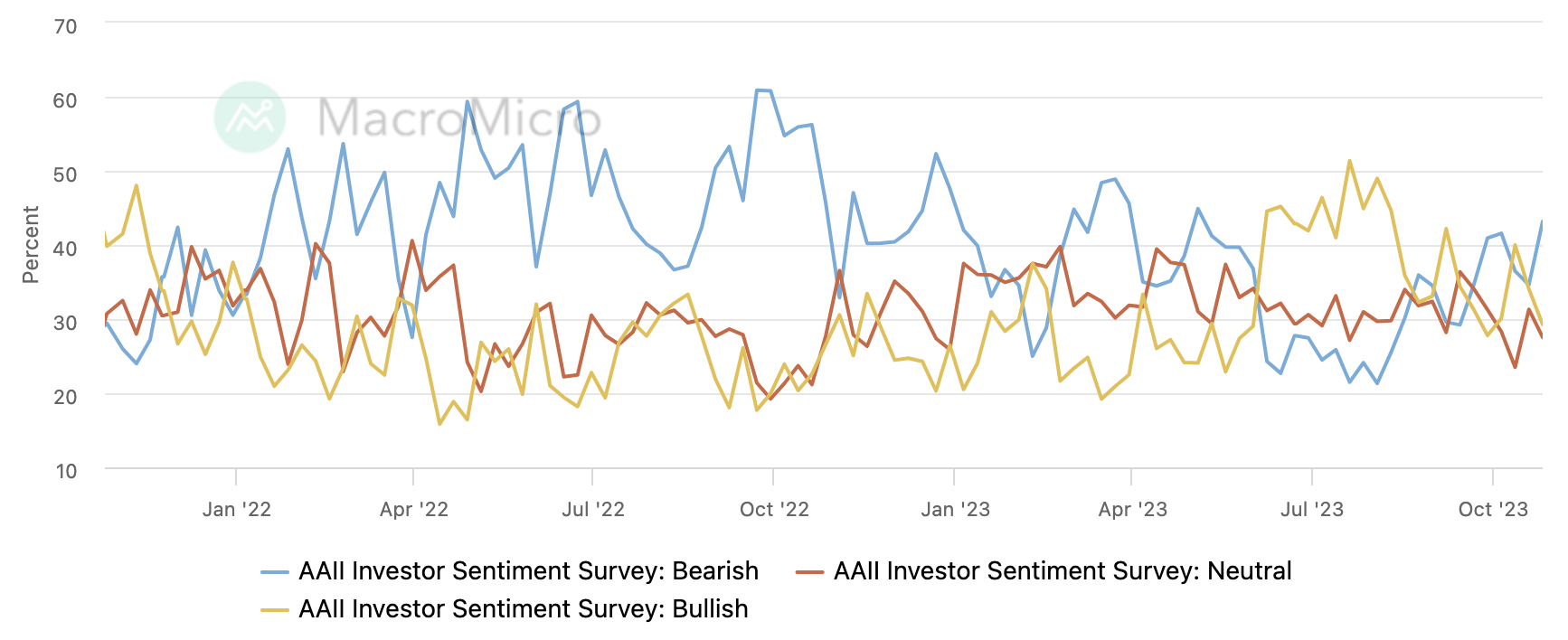

AAII の投資家調査によると、空売りの割合は今年 5 月以来の最高レベルまで増加しました (35% ~ 43%)。

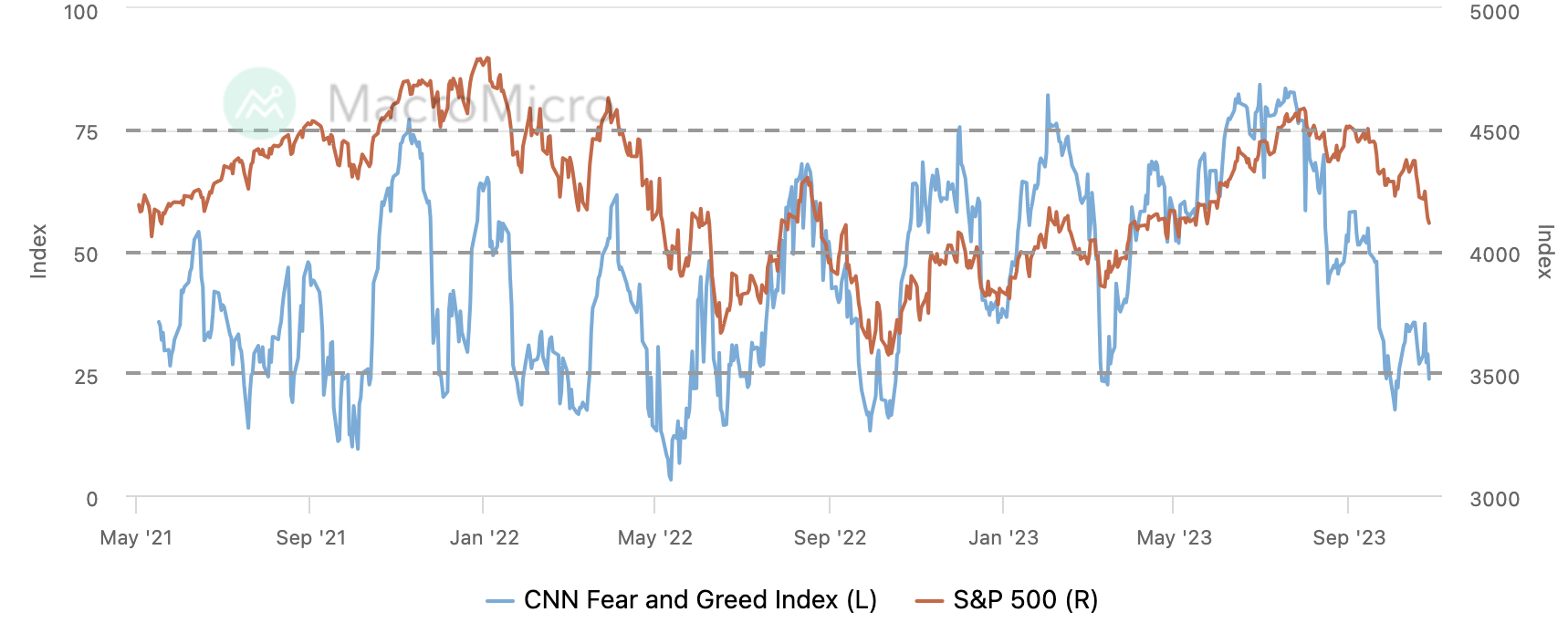

CNN の恐怖と貪欲指数は極度のパニック範囲に戻りました。

制度的観点

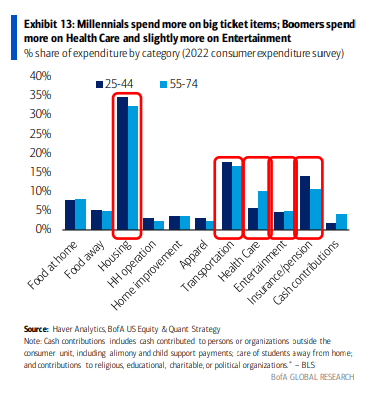

バンク・オブ・アメリカ: 団塊の世代を買い、ミレニアル世代を売る (50 年代以降は長く、80 年代以降は短く)

高金利は貯蓄のある高齢者に負担を与え、貯蓄のない若者を圧迫しているので、シニア株は長期保有すべきだ。お金に困っているミレニアル世代に富を依存している人々は避けてください。

恩恵を受けるセクターには、ヘルスケア、エンターテイメント、保険、その他高齢者の消費が多い業界が含まれます。団塊の世代が前の世代よりも長生きし、住宅ローン金利が低い住宅の売却に消極的になっていることから、ホームセンター株も好調となる可能性がある。

ミレニアル世代に関しては、衣料品や電子商取引小売業などの業界が最も大きな打撃を受けるだろうとバンク・オブ・アメリカは指摘した。

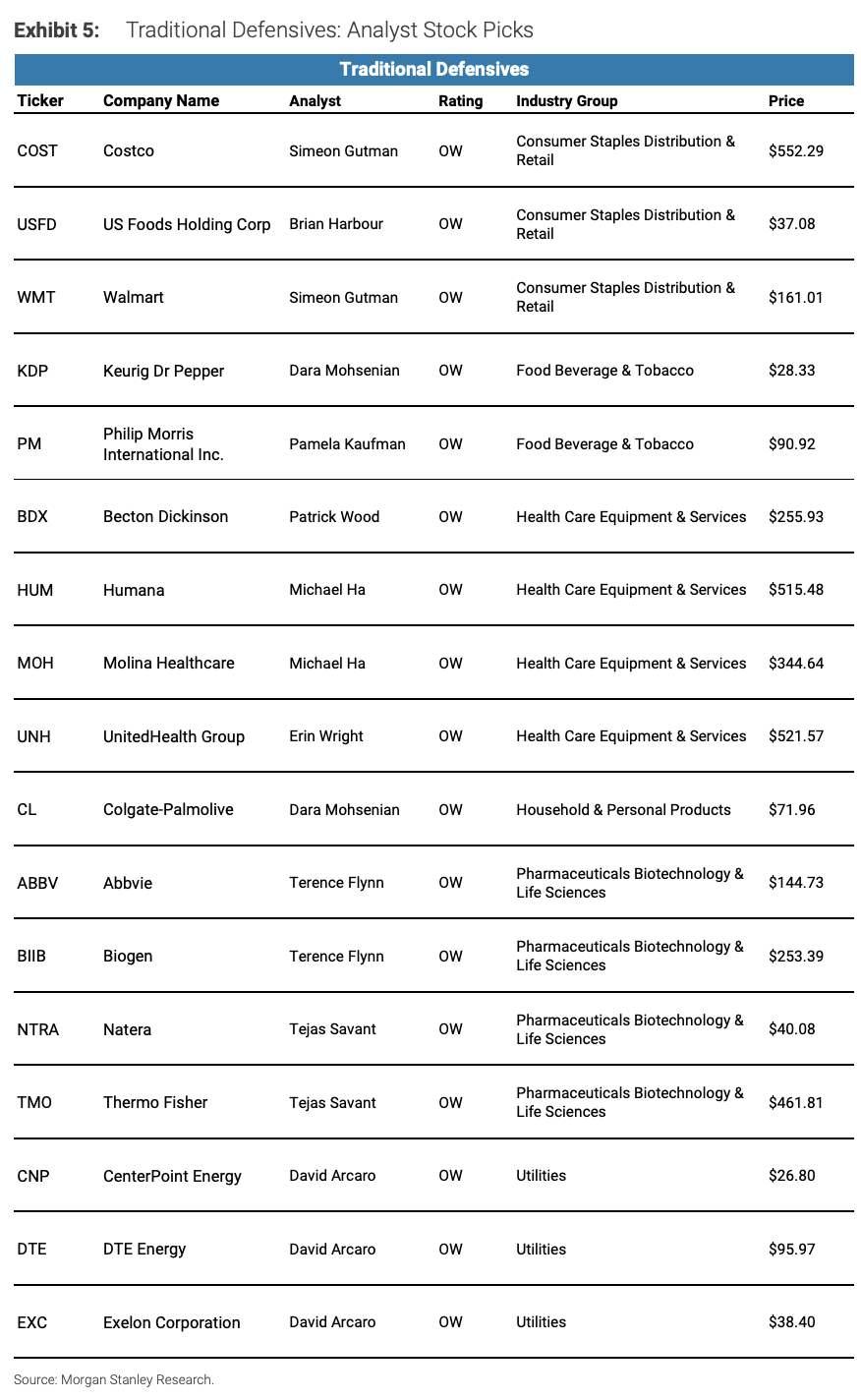

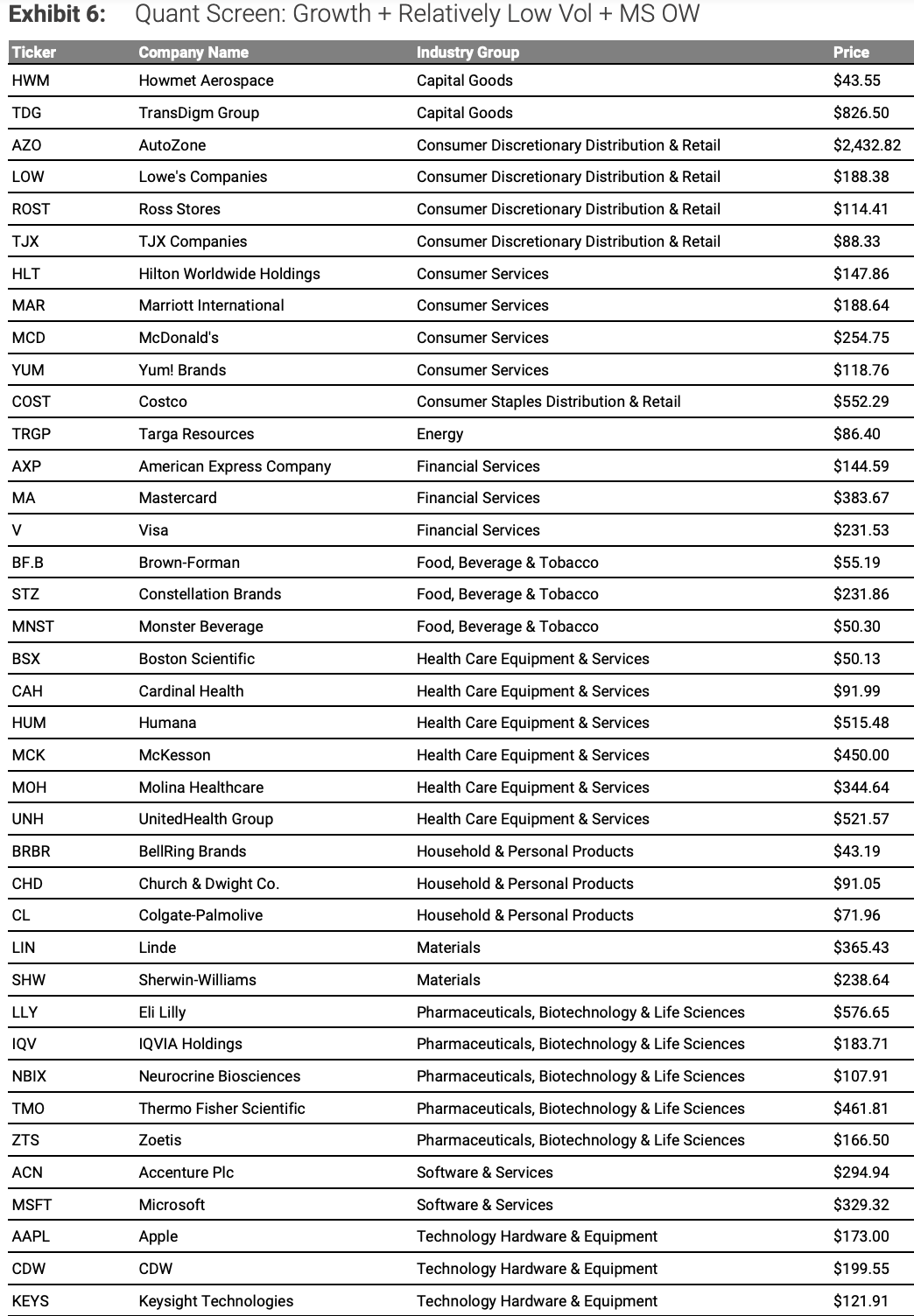

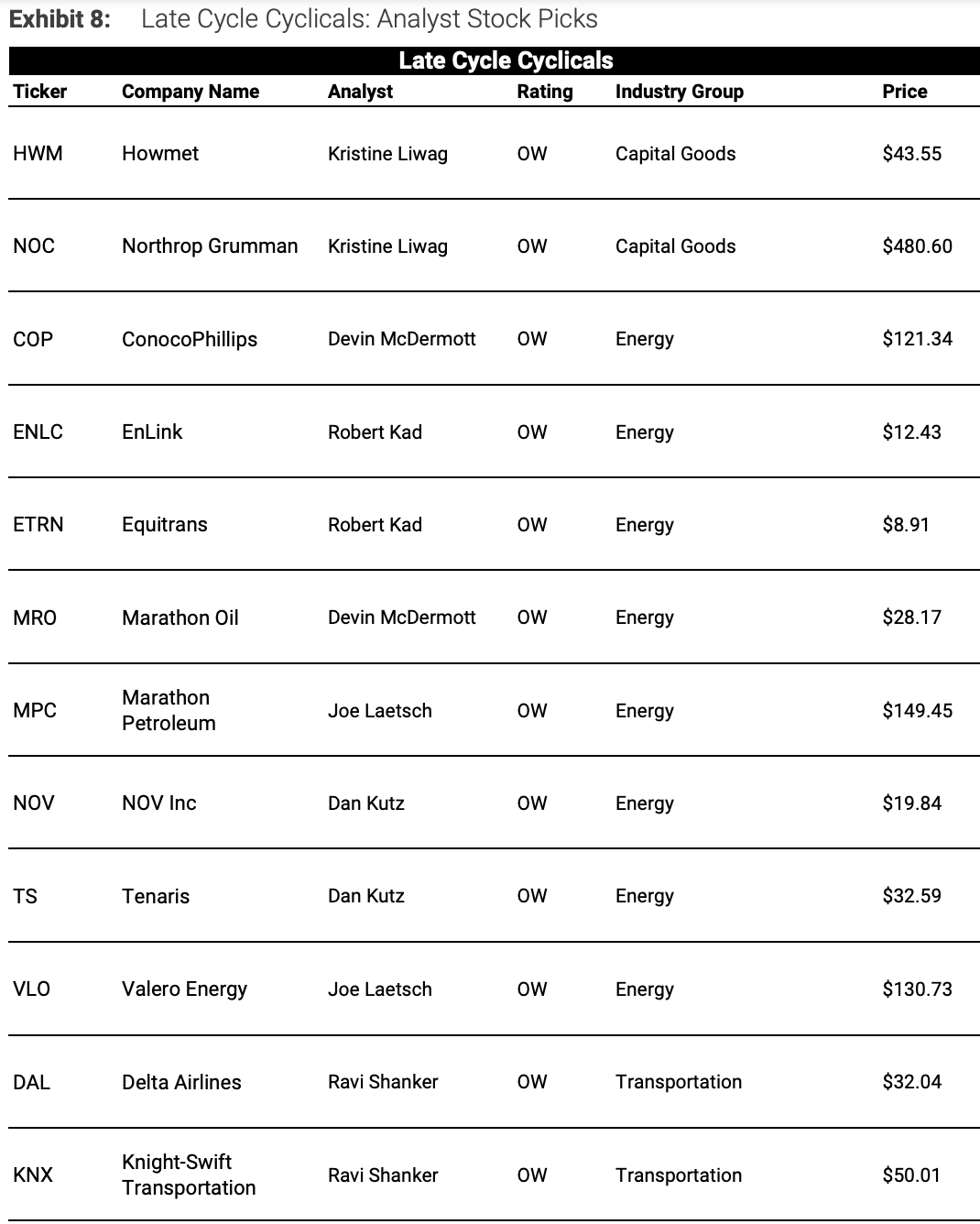

モルガン・スタンレー: ポストサイクル配分のアイデア

私たちはサイクル後期の環境にいます(GDP成長率や企業利益の伸びなどの経済指標はピークに近づき、成長は鈍化しています。金融政策は引き締められており、資産のボラティリティは増大しています)。歴史的に、これは次の 3 つの方向で企業の業績を有利にサポートしてきました: (1) 従来のディフェンシブ株 (ヘルスケア、生活必需品、公益事業)、(2) 選択的な成長機会 (特にボラティリティの低い成長株、およびそれを克服できる銘柄) (AI等の景気循環リスク)、(3)景気後退の景気循環株(産業・エネルギー)

レポートには、次の分野と個々の株式のアイデアがリストされています。

(1) ヘルスケア分野:ヒューマナやユナイテッドヘルスなどの大手保険会社やサーモフィッシャーなどの大手機器会社であり、堅調な業績と豊富なキャッシュフローを有しています。

(2) 生活必需品:コストコ、コルゲート、その他の生活必需品株は景気循環や消費低迷の影響を受けません。

(3) 公益事業セクター: CenterPoint Energy などの株式。容量ギャップと環境政策に支えられています。

(4) 低ボラティリティ成長: マイクロソフトやアップルなどの有名なテクノロジー株、および研究機関が人工知能トレンドから恩恵を受けると考えている株。

(5) ポストシクリカルセクター:ハウメットなどの工業製品、マラソンオイルやバレロエナジーなどのエネルギー株。

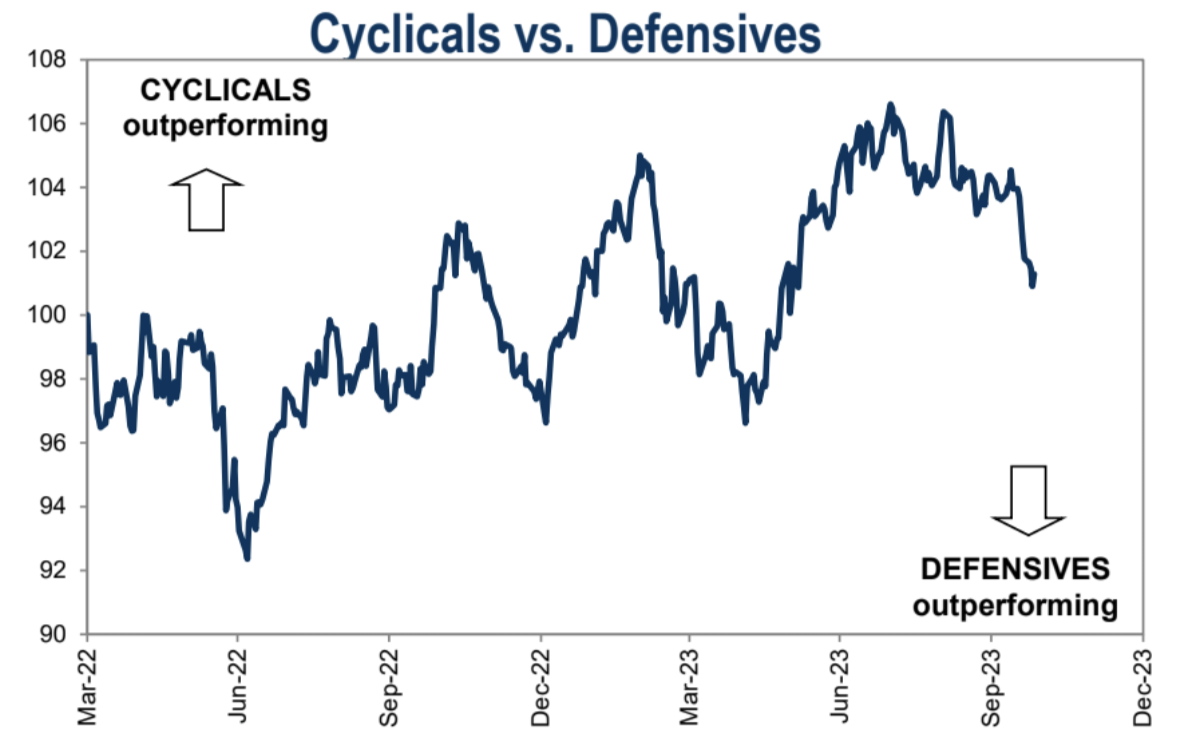

市場パフォーマンスから判断すると、防衛ターゲットの反撃が始まりました GS経由:

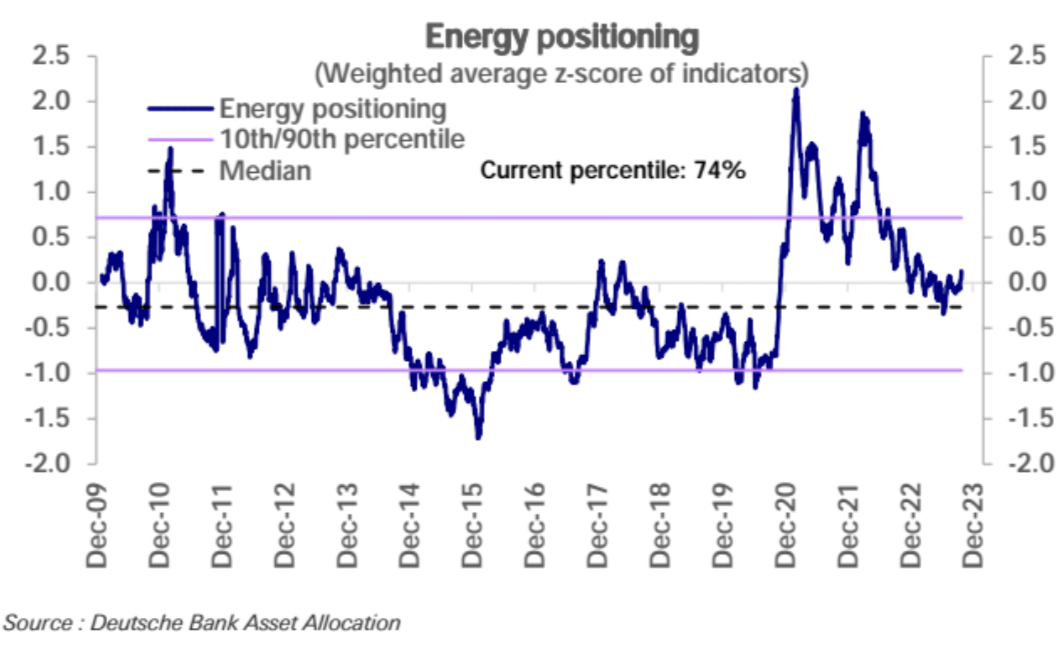

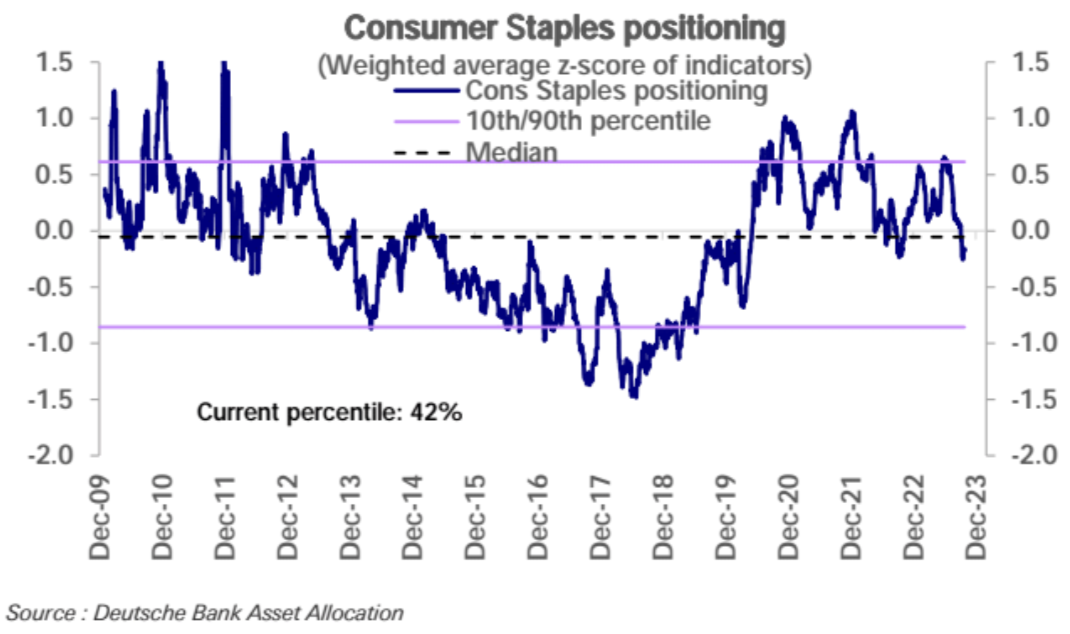

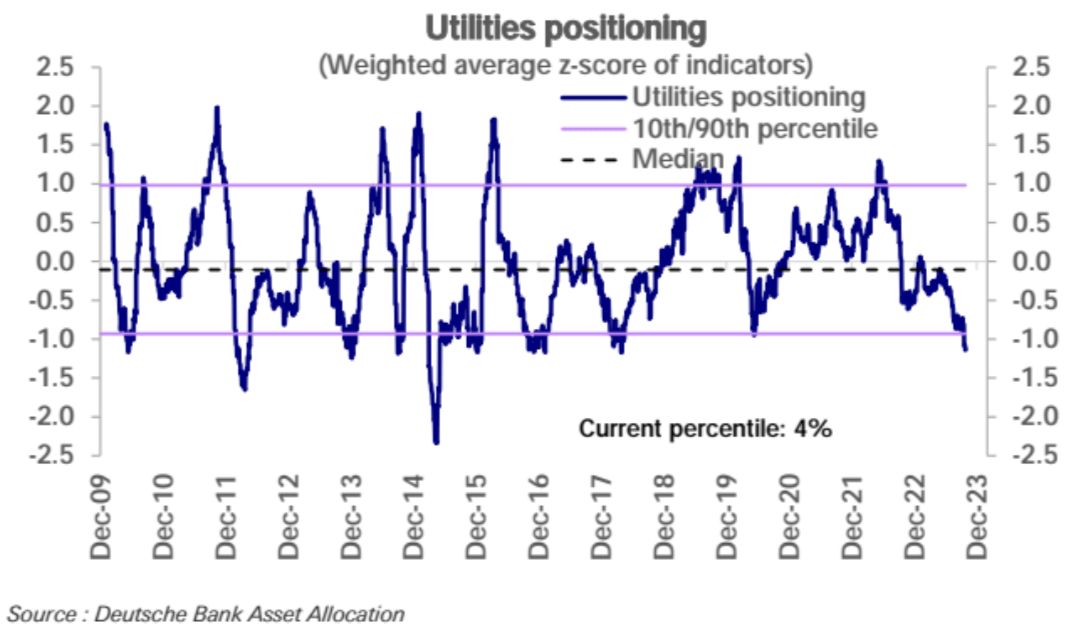

エネルギーに加えて、MS が言及したいくつかのセクターの現在の地位レベルも比較的低く、特に公共事業は DB 経由で次のようになります。

今週フォローしてください

四半期ごとの国債販売計画が鍵となる

今週最も重要なイベントは、財務省が今後数カ月間の債券販売計画を発表する11月1日ニューヨーク時間午前8時30分に起こる。財務省が四半期の債券販売額が2年以上ぶりに増加したと発表したことを受け、8月初旬の市場では長期利回りが上昇した。ジャネット・イエレン財務長官は、膨れ上がる赤字をファイナンスする必要性が利回りを押し上げているという考えを公に否定したが、市場ではこの意見を見つけるのは難しいかもしれない。また、市場では今週の国債入札計画が全面的に増額される可能性があると一般に考えられており、これが実現すれば市場利回りの上昇を促す可能性が高い。

日銀が金利決定を発表

10月31日に日銀が再び「襲撃」を行うか注目だ。イールドカーブコントロールが解除されれば、米国債に弱気の影響が及び、世界の主要な流動性供給源(米国、欧州、日本)にとって最後の未解決問題となる。現在、指標となる国債利回りが10年ぶりの高水準となる0.9%近くにあることを踏まえると、日銀は将来的には利回りの変動枠をさらに拡大するか、YCCを完全に廃止するかのどちらかになるだろう。 YCCを維持すれば、日銀は債券買い入れを強化し、すでに大規模なバランスシートを拡大せざるを得なくなる可能性がある。日本国内市場の利回り競争力が高まった場合、日本の投資家は海外投資を撤退し始める可能性がある。これは世界の金融市場に大きな影響を与える可能性があります。先週、日経新聞は、日銀が24年度のインフレ目標を引き上げる可能性があると報じ、YCCは今回の金利会合で再度調整される可能性があると述べた。

10月FOMC

米連邦準備理事会(FOMC)は1日午後2時に金利を5.5%に安定させる決定を発表するとみられている。パウエルFRB議長が最近、長期金利の上昇により「ぎりぎり」でのさらなる政策引き締めの必要性が減ったと発言したことを受け、市場は今回の会合を利用してFRBの利上げが終わるかもしれないと賭ける可能性がある。先物市場では現在、今年再び利上げが行われると予想されているが、その確率は1週間前の20%、1カ月前の31%に比べてわずか19%となっている。

今回は新たな経済見通しの発表はなく、声明内容も9月の発表から大きく変わる可能性は低く、記者会見に注目が集まる。パウエル議長は金融政策据え置きの理由として金融環境の引き締め(市場金利の上昇)があると改めて言及すると予想される(ハト派好みの情報)。より高い限界情報を発表する可能性があるが、パウエルの緩和が長期化するかどうか、つまり、9月のドットチャートによって伝えられる政策が来年末まで制限的なままとなる時点が早まるかどうかに注意を払う必要がある。

予想される非農業部門雇用者数の減少

11月3日の非農業部門雇用者数は16万8000人と、9月の33万6000人の半分以下に鈍化すると予想されており、これは主にレジャー・サービス業での臨時雇用の減速と米国の自動車労働者によるストライキが要因だ。

その他の財務レポート

Apple、Novo Nordisk、Eli Lilly、AMD、Pfizer、Qualcomm、Berkshire Hathaway (おそらく)

LD Capital

As a global blockchain investment firm, we have built a portfolio of over 250 investments since 2016, spanning across various sectors, including infrastructure, DeFi, GameFi, AI, and the Ethereum ecosystem. We focus on investing in projects with disruptive innovations, actively taking on the role of primary investors, and providing comprehensive post-investment services to these projects. We employ a combination of direct investment from our own funds and a distributed fund model to cover all-stages of investment.

Trend Research

Trend Research division specializes in crypto hedge funds focusing on secondary areas within the crypto market. Our team members come from top platforms and institutions like Binance and CITIC. We excel in macroeconomics, industry trends, and project data analysis, with trend, hedge, and liquidity funds.

Cycle Trading

We specialize in Web3 project investment and service, with a strong emphasis on Infra, applications, and AI. We have a team of nearly 20 senior engineers and dozens of crypto experts as advisors, assisting projects in strategic design, capital platform relations, and liquidity enhancement.